Как ускорить оборачиваемость

Ускорить оборачиваемость оборотных фондов можно за счет внедрения ряда мероприятий, которые используются на разных этапах производственного процесса. Это позволяет значительно сократить расход материалов, а также более точно организовать их движение во время работы.

Оборотные фонды включают производственные запасы, а потому на стадии их формирования стоит прибегнуть к следующим мерам:

- установление экономически обоснованных норм формирования сырьевых запасов;

- выбор поставщиков с наиболее выгодным географическим расположением, что сократит время и стоимость поставок;

- разработка системы автоматизации загрузки материалов на склад, а также выдачи их в производство.

Если речь идет о незавершенном производстве, то целесообразным будет принятие следующих решений:

- внедрение новых прогрессивных технологий производства;

- разработка типовых процессов и шаблонов;

- мотивация и материальное стимулирование работников цеха к экономному и рациональному использованию сырьевых ресурсов.

Сбыт продукции требует внедрения следующих необходимых мер:

- поиск каналов сбыта, которые обеспечивают самый короткий путь от поставщика к покупателю;

- прямые контакты с конечным потребителем, минуя посредников (например, собственные сбытовые сети).

Что входит в состав

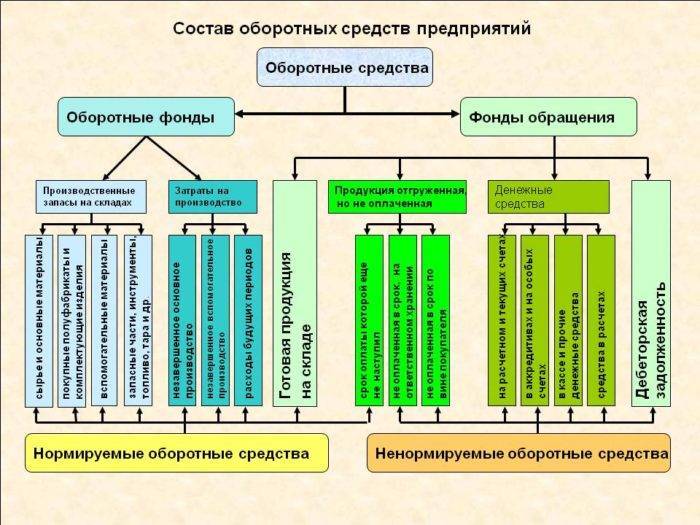

К оборотным фондам относятся производственные запасы, структуру которых можно описать следующим образом:

- сырье и материалы;

- полуфабрикаты и узлы изделий, купленные у сторонних поставщиков;

- топливные ресурсы;

- упаковочные материалы и тара;

- запасные детали для текущего ремонта оборудования и производственных линий;

- дешевые инструменты и предметы, которые изнашиваются менее чем за календарный год.

Говоря о незавершенном производстве, стоит отметить, что это могут быть материалы, полуфабрикаты и прочие запасы, которые отпущены в производственный процесс, но еще не достигли состояния готового изделия.

Расходы будущих периодов не имеют материального и вещественного выражения. Несмотря на то что они осуществляются в данный момент, эффект от них наступит только в будущем периоде. Так, к данной категории стоит отнести:

- разработку и освоение новых технологий, а также проектирование продуктов;

- предварительную оплату заказанных материалов, а также подписку на печатные издания, авансовые платежи за услуги связи и прочее;

- плату за аренду помещения или оборудования;

- предварительное внесение налоговых и прочих обязательных платежей.

Также на предприятиях можно выделить такую категорию, как фонды обращения. Это:

- готовая продукция, которая хранится на складе и еще не отгружена для отправки потребителю;

- отправленные покупателю изделия, оплата за которые еще не поступила на счета предприятия;

- денежные средства в кассе или на расчетном счету организации, которые предназначаются для оплаты услуг или поставленных материалов;

- дебиторская задолженность.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

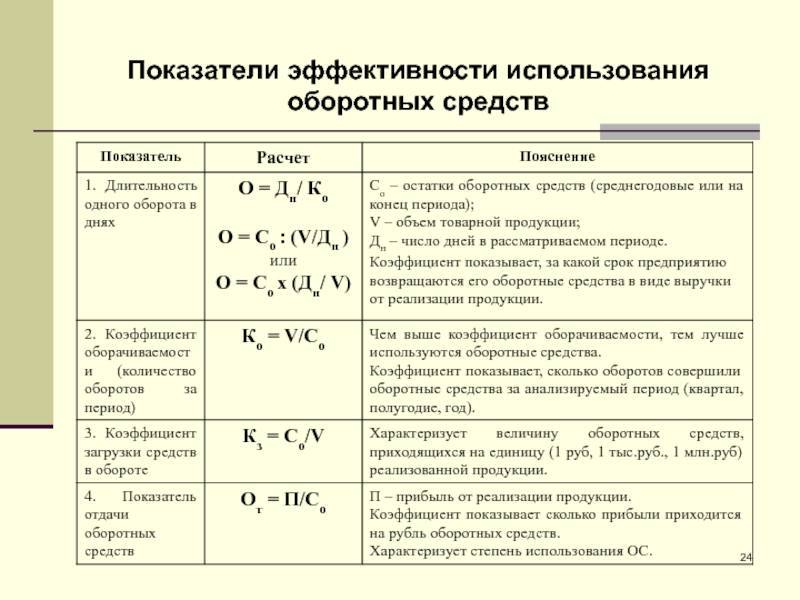

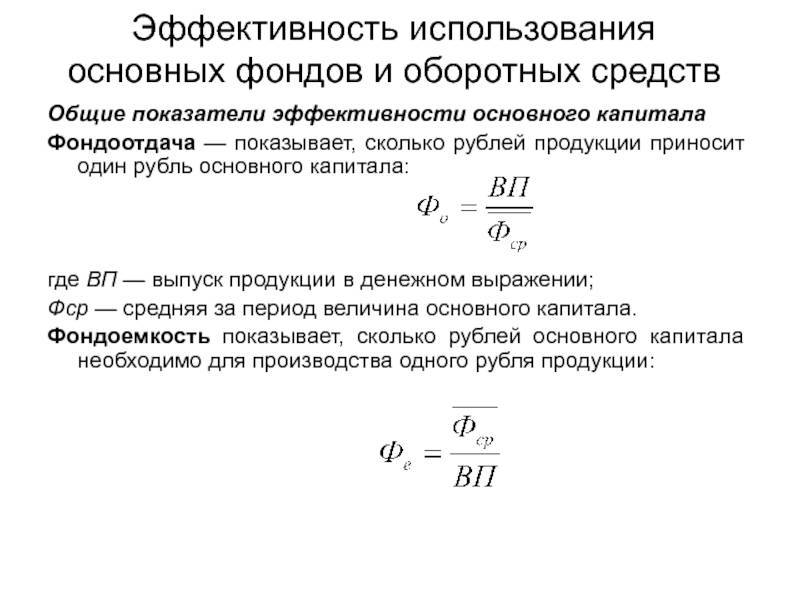

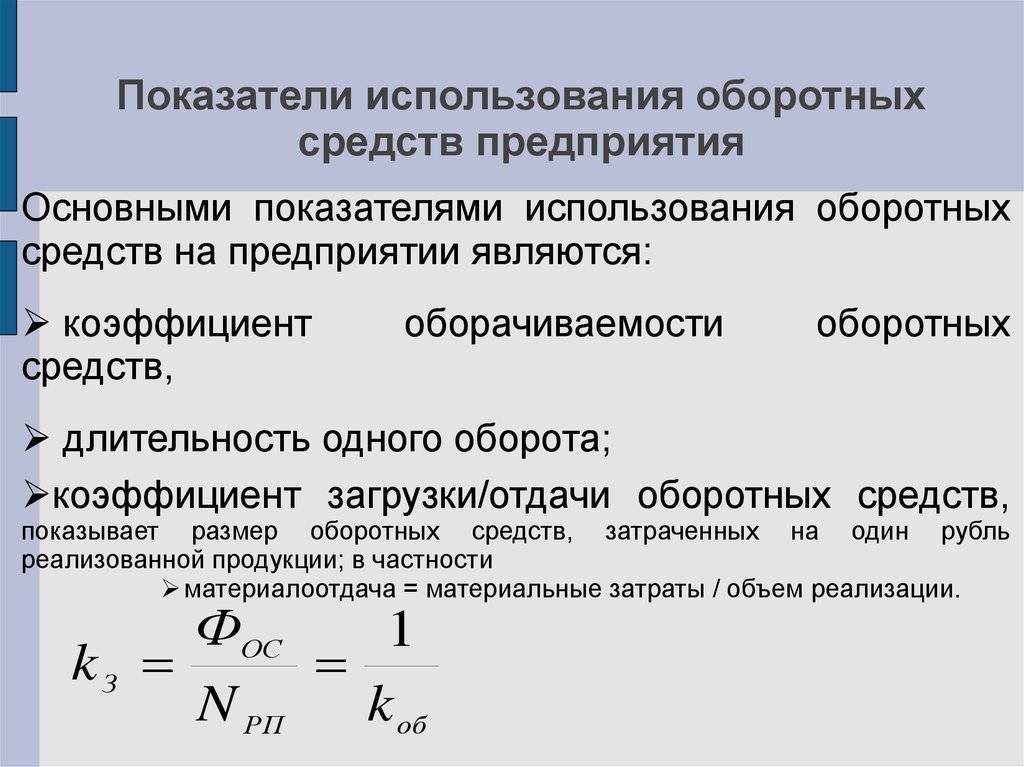

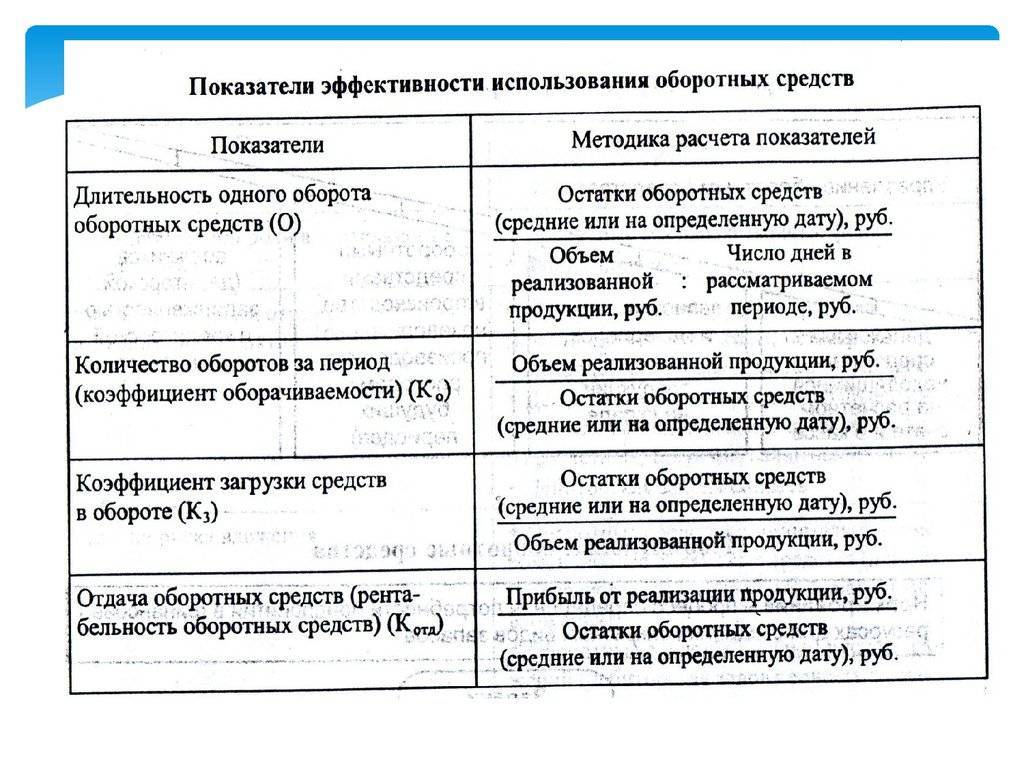

Показатели эффективности использования оборотных средств

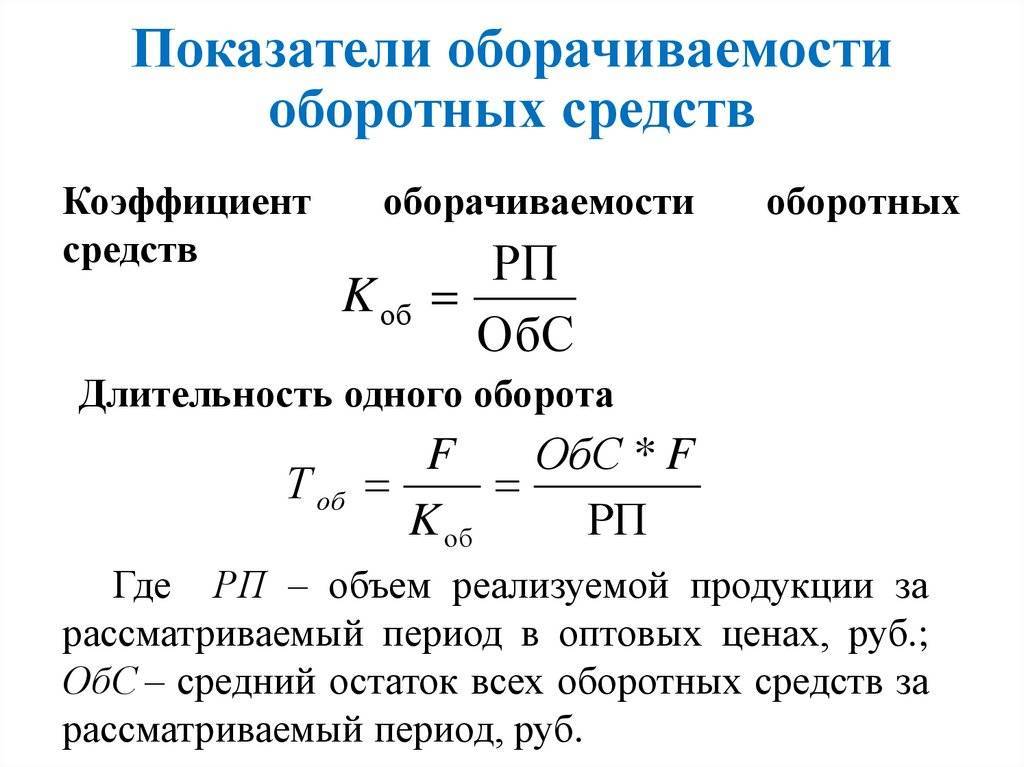

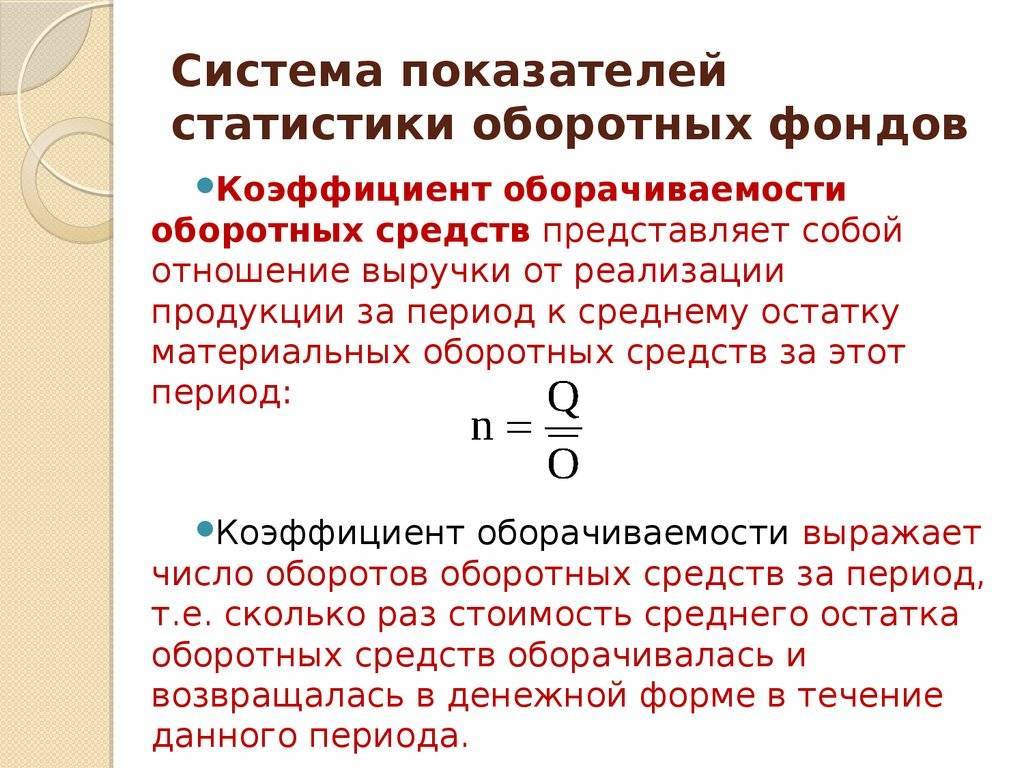

Эффективность использования оборотных средств описывает ряд экономических показателей, в первую очередь, оборачиваемость оборотных средств.

Оборачиваемость оборотных средств это продолжительность полного кругооборота средств с момента приобретения оборотных средств (сырья, материалов и т.п.) до момента продажи готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на расчетный счет предприятия. Формула оборачиваемости оборотных средств:

Анализ оборачиваемости оборотных средств производится в программе ФинЭкАнализ в блоке Комплексная оценка интенсификации и эффективности хозяйственной деятельности.

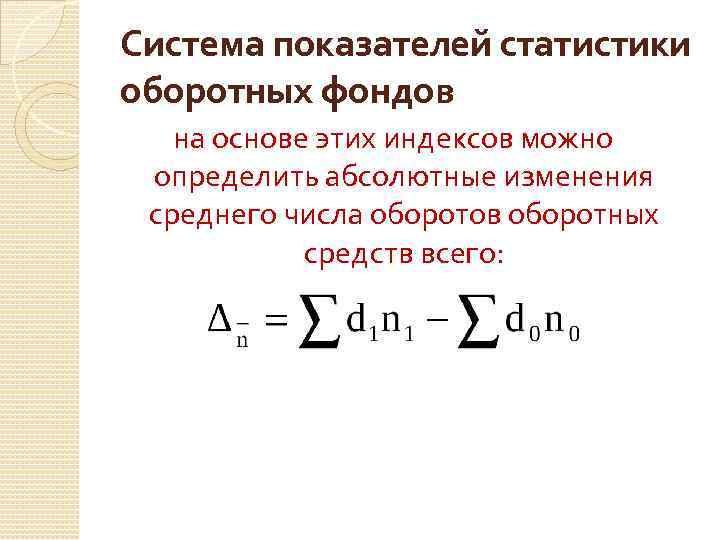

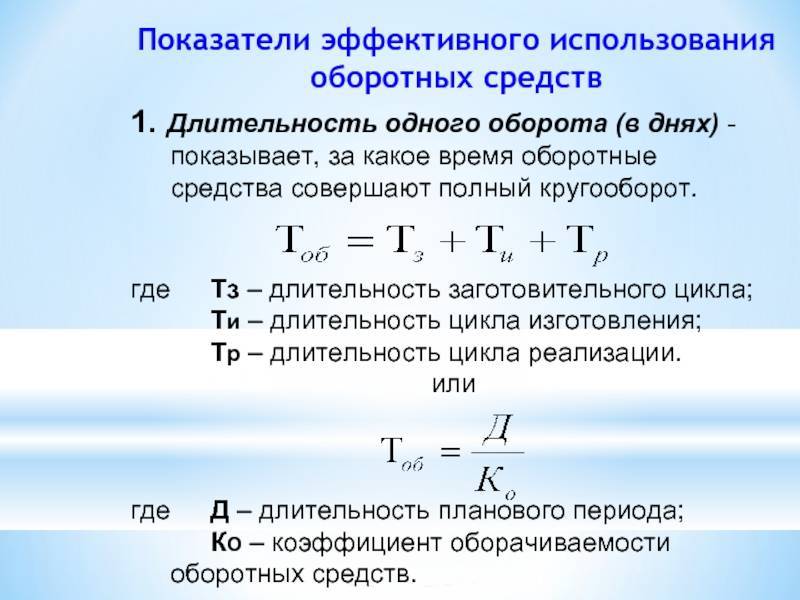

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

- длительность одного оборота в днях,

- количество оборотов за период (коэффициент оборачиваемости оборотных средств),

- сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Длительность оборота оборотных средств исчисляется по формуле:

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

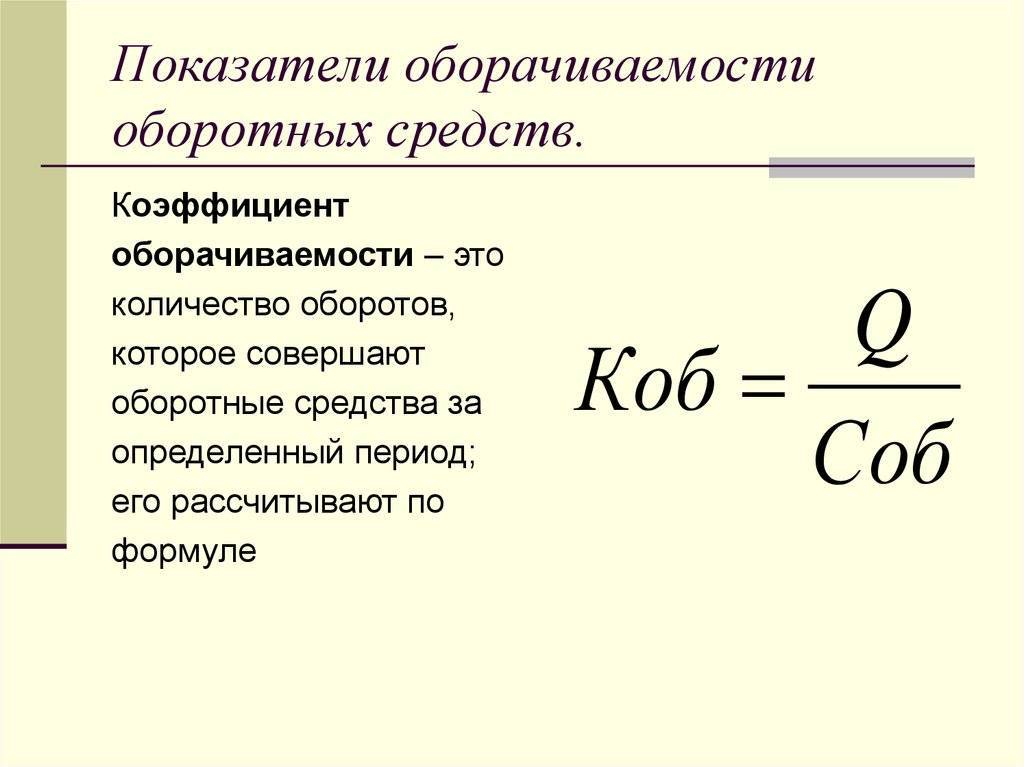

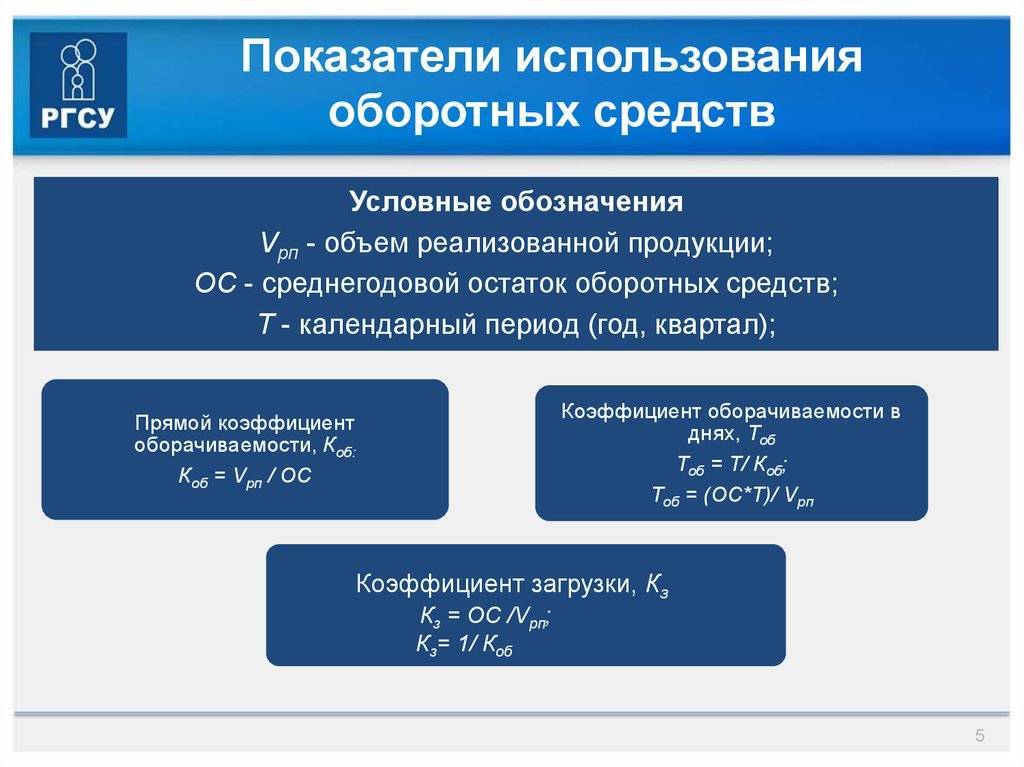

Количество оборотов за период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле:

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости, определяется по формуле:

Кроме указанных показателей также используют показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств.

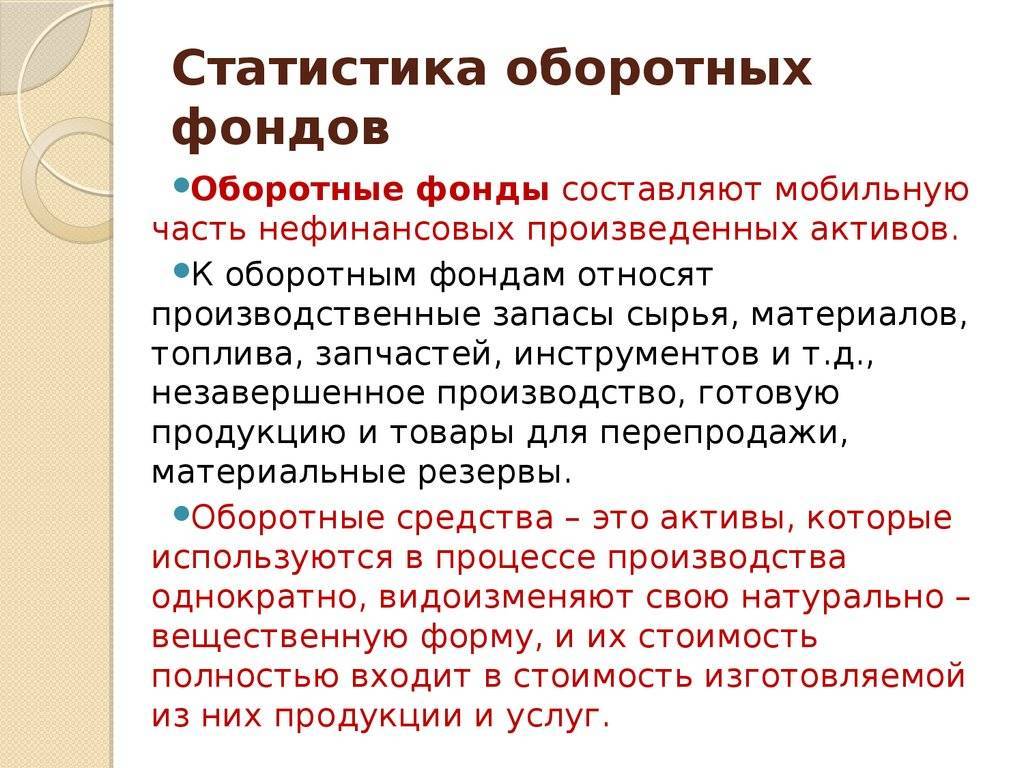

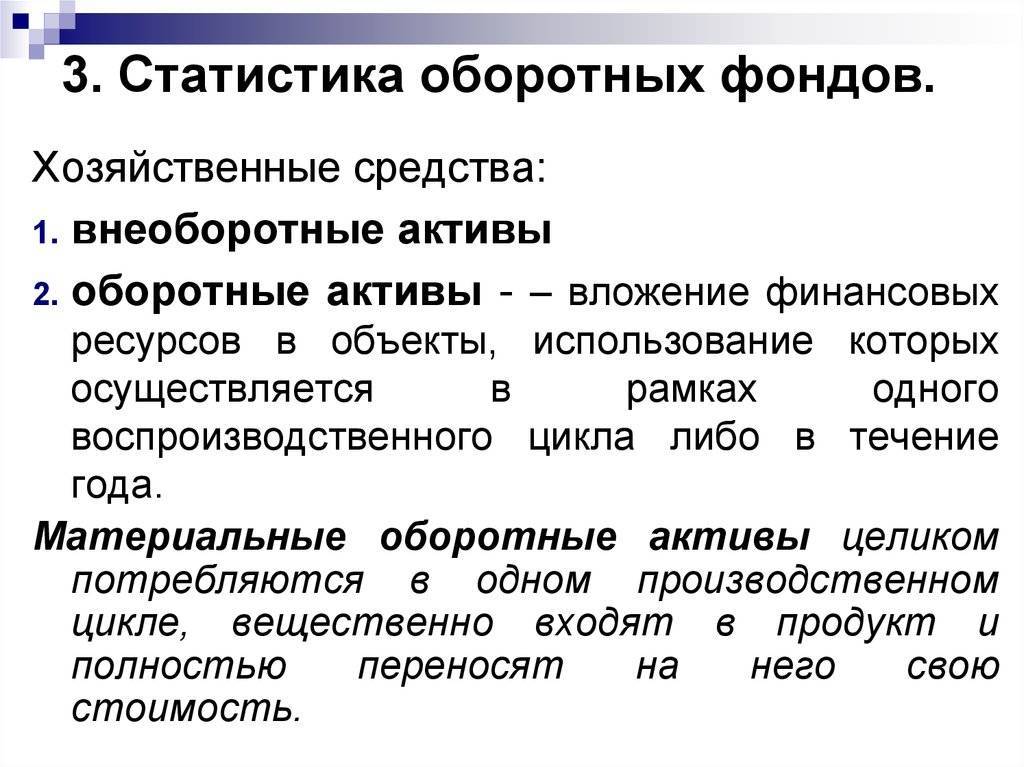

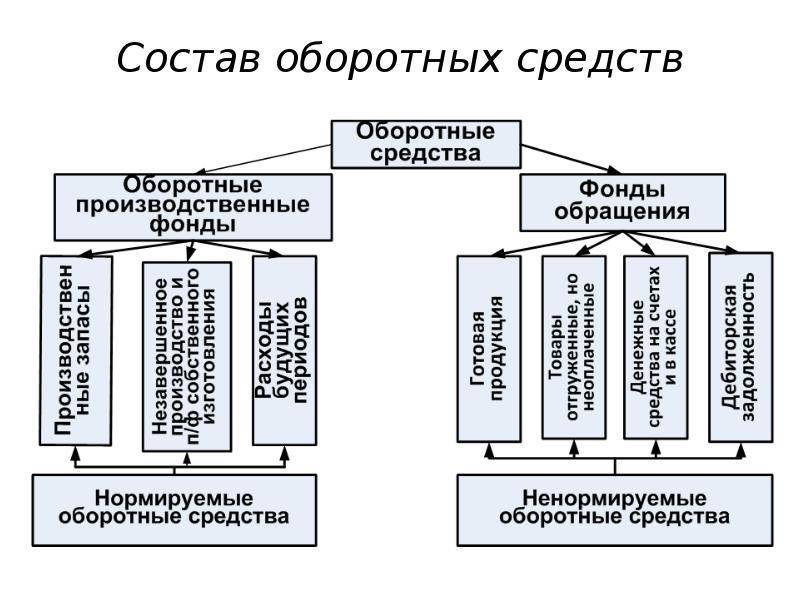

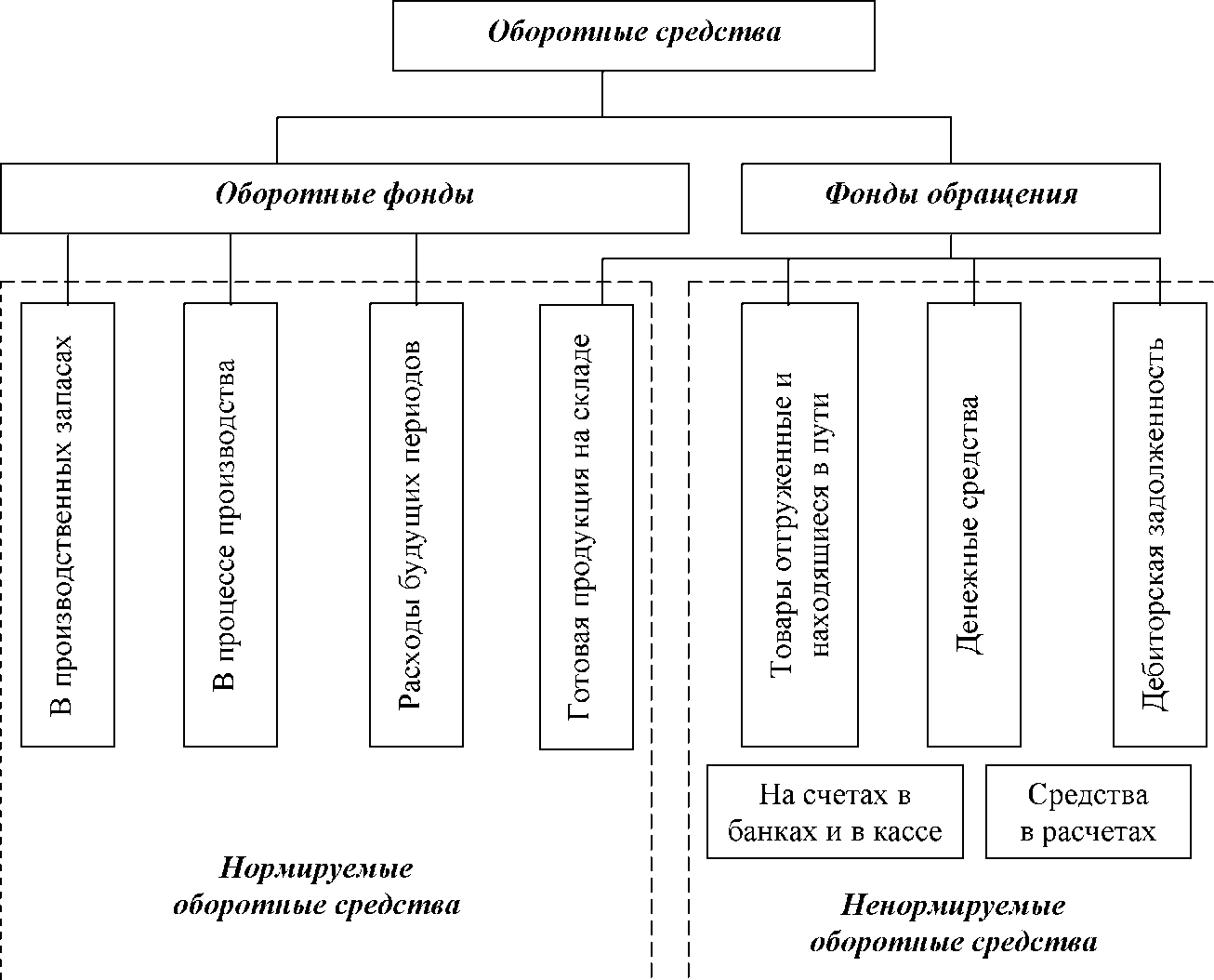

Состав и структура оборотных средств и фондов

Определение 1

Оборотные средства – это денежные средства, которые авансированы в оборотные производственные фонды и фонды обращения.

Фонды обращения предприятия являются частью имущества организации. Материальные оборотные средства с каждым годом увеличиваются несмотря на то, что их доля в структуре национального богатства остаётся неизменной.

В таблице ниже можно ознакомиться с динамикой и структурой материальных оборотных средств в составе национального богатства.

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Стоимость материальных оборотных средств, млрд руб. | 4116 | 5278 | 6897 | 8925 | 8667 |

| Доля материальных оборотных средств в структуре национального богатства, % | 7 | 7 | 6 | 7 | 7 |

Пример 1

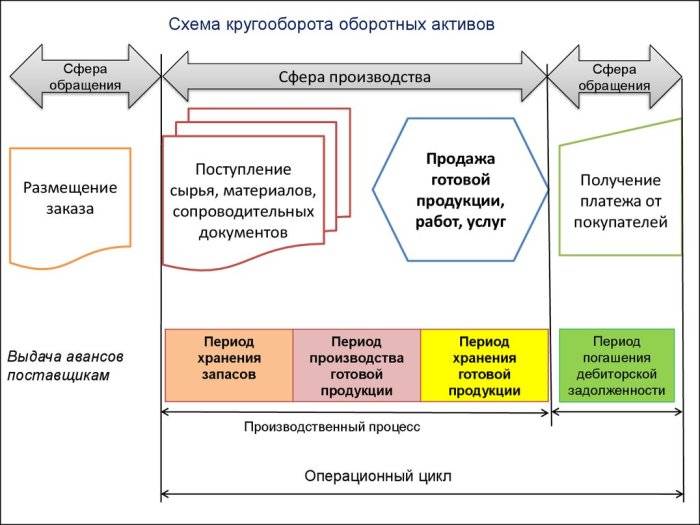

Непрерывность рабочего процесса определяется непрерывностью движения оборотных средства в виде их кругооборота по следующей схеме: Д – СП – П – Т – Д*.

В этой связи стоит обозначить каждый элемент, а именно: Д – денежные средства, которые авансируются хозяйственным субъектом; СП – это средства производства; П – производство; Т – готовая продукция или товар; Д* – денежные средства от продукции, в том числе прибыль.

Из этой схемы становится понятно, что первая стадия кругооборота денежная. Она представляет собой авансирование денежных средств на приобретение сырья, материалов, топлива и иных средств. Это стадия, когда денежные средства переходят из сферы обращения в сферу производства, принимая форму производственных запасов. Вторая стадия кругооборота производственная. Она представляет собой процесс производства, создания нового продукта, который содержит в себе как перенесённую, так и вновь созданную стоимость. В этой связи стоит отметить, что авансированная стоимость переходит из производительной формы в товарную. Третья стадия оборота товарная. Она предназначена для реализации и получении денежных средств. Оборотные средства проходят три стадии – одну стадию производства и две обращения.

Замечание 1

Оборотные средства в процессе движения одновременно находятся на всех стадиях.

Под составом оборотных средства понимают совокупность элементов, которые образуют оборотные средства, они классифицируются по следующим признакам:

- Экономическое содержание.

- Особенности контроля, планирования и управления.

- Источники формирования.

- Степень ликвидности.

- Материально-имущественное содержание.

- Степень риска.

По экономическому содержанию выделяют оборотные производственные фонды и фонды обращения. Говоря об особенностях контроля, планирования и управления, то они бывают нормированные и ненормированные. По источникам формирования бывают собственные, заёмные и привлечённые. По степени ликвидности выделяют абсолютно ликвидные, быстро реализуемые средства и медленно. В отношении материально-вещественного содержания можно говорить о предметах труда, готовой продукции, краткосрочных финансовых вложениям, а также средствах в расчётах и денежных средствах. По степени риска выделяют оборотные средства с минимальным риском вложений, с малым риском, средним и высоким.

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

- На подготовительной стадии происходит сбор полной информации о производственном процессе и материальных затратах. Также изучается состояние запасов и стоимость каждого вида материалов.

- Организационный этап подразумевает разработку и планирование мероприятий, которые призваны сделать использование оборотных фондов более рациональным.

- На следующем этапе происходит экономически обоснованный расчет нормативов. Он производится как по отдельным видам наименований материалов, так и по каждому из видов производства.

- На заключительном этапе информация о принятых решениях и установленных нормах доносится до руководителей всех подразделений предприятия.

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

- экономия сырья и материалов не должна производиться в ущерб производственному процессу, а также своевременным расчетам с поставщиками и заказчиками продукции (также не стоит забывать и о качестве готовых товаров, которое не должно пострадать от уменьшения количества используемых материалов);

- при определении нормативов должны быть учтены графики поставок материалов, а также их возможные потери, связанные с несовершенством производственного процесса (на складе всегда должен быть определенный запас сверх норм, который обеспечит работу в случае перебоев с сырьем);

- установление норм и нормативов касательно использования производственных запасов должно сопровождаться совершенствованием технологии (чтобы материалы расходовались более экономно, стоит прибегнуть к установке новой техники, которая минимизирует несанкционированный расход сырья);

- на предприятии должна быть разработана система ответственности сотрудников за несоблюдение норм и перерасход материалов (нарушение правил должно сопровождаться взысканием штрафов).

Оборотные фонды – это один из основных элементов производства, от которого зависит эффективная работа предприятия.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Анализ финансовой устойчивости предприятия

Финансовая устойчивость анализируется с помощью двух групп показателей.

- Абсолютные индикаторы. Сюда относятся чистые активы, собственные оборотные средства и чистый оборотный капитал.

- Относительные индикаторы. Это система специальных коэффициентов. В первую очередь исчисляется коэффициент финансовой устойчивости.

Анализ ликвидности баланса и платежеспособности организации

Ликвидность компании – это наличие у нее возможность быстро рассчитаться по своим краткосрочным задолженностям посредством имеющихся в распоряжении активов. То есть, по сути, это платежеспособность хозяйствующего субъекта.

Обычно ликвидность измеряется посредством системы коэффициентов ликвидности. Их подсчет основан на разделении всей совокупности активов на группы по уровню ликвидности – то есть по способности быстро превращаться в деньги. Так, наиболее ликвидными активами являются непосредственно денежные средства компании.

Анализ состояния активов

По обоим видам активов (оборотные и внеоборотные) проводятся аналитические мероприятия, призванные оценить их состав и эффективность эксплуатации. Наиболее популярные индикаторы, используемые при этом – коэффициенты оборачиваемости и рентабельности.

Оборачиваемость исследуется посредством двух основных индикаторов:

- Коэффициент оборачиваемости оборотного имущества (выручка от реализации/средний размер оборотного имущества);

- Период оборота оборотного имущества ((средняя величина оборотного имущества*число дней исследуемого периода)/выручка от реализации).

Также аналитические мероприятия проводятся и по основным средствам.

Анализ деловой активности

Существует два основных направления действий аналитиков при изучении деловой активности.

- Исследуется эффективность эксплуатации ресурсов. Это делается с помощью индикаторов фондоотдачи, производительности труда, прибыльности. Ключевые показатели, рассчитываемые в этой связи – оборачиваемость имущества.

- Изучаются темпы роста и величины ключевых показателей финансового положения. Положительно расцениваются ситуации, при которых темпы роста прибыли превышают темпы роста выручки, а вот скорость изменения выручки, в свою очередь, при этом превышает скорость увеличения итогов баланса. Такое соотношение свидетельствует о следующих положительных моментах:

- Компания наращивает масштабы своей деятельности;

- Более быстрый рост выручки в сравнении со скоростью увеличения балансовой валюты говорит о повышении эффективности эксплуатации ресурсов;

- Более быстрый рост прибыли в сравнении с выручкой позволяет сделать вывод об уменьшении издержек.

- Рассчитываются и анализируются индикаторы деловой активности: например, коэффициент устойчивости экономического увеличения или показатель инвестиционной активности.

Диагностика финансового состояния предприятия

В этой области аналитики выявляют и измеряют возможность потери либо возобновления платежеспособности, а также проверяют вероятность банкротства посредством дискриминантных моделей.

Возможность изменения платежеспособности исследуется с помощью двух ключевых показателей:

- Коэффициент текущей ликвидности (его базовое нормальное значение для сравнения – 2);

- Коэффициент обеспеченности находящимся в собственности оборотным имуществом (а это значение сравнивают с нормативом, равным 0,1).

Что касается исследования вероятности банкротства, то для российских реалий наиболее подходящей считается дискриминантная модель Альтмана (несколько модифицированная). Выглядит она следующим образом:

Z = 0,717 * К1 + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5.

К1 = Чистый оборотный капитал/Активы;

К2 = Резервный капитал и нераспределенная прибыль / Активы;

К3 = Прибыль/Активы;

К4 = Капитал и резервы/Обязательства;

К5 = Выручка/Активы.

Методы списания

Списание оборотных средств в производство — это учет стоимости полученного сырья для последующего расчета себестоимости и прибыли. В данном процессе выделяют следующие методы:

Последний вариант используется чаще всего. Он позволяет учитывать колебания цен, что актуально при изменениях в обе стороны. Однако если стоимость меняется только в положительную или отрицательную сторону, то выбирают FIFO или LIFO в зависимости от способа расчета себестоимости и прибыли.

Похожие

- Прямые и косвенные налоги: определение, отличия

- Налог на прибыль организаций

- Лимит страховых взносов в 2019 году

- Госпошлина за регистрацию права собственности на недвижимость

- Налог на доходы физических лиц в 2019 году

- Как узнать ИНН без паспортных данных

- За какие услуги ЖКХ можно не платить

- Калькулятор транспортного налога. Рассчитайте налог на авто онлайн

- Как получить субсидии на улучшение жилищных условий в 2020 году

- Положены ли выплаты наследникам участников ВОВ?

Основной капитал или основные фонды предприятия

Для производства своей продукции на предприятии используются средства труда. По степени отнесения стоимости этих фондов на готовую продукцию их принято разделять на основные и оборотные.

Определение 2

Основной капитал или основные фонды – это часть капитальных вложений, многократно участвующая в производстве продукции хозяйствующего субъекта.

Свою стоимость такой объект переносит на готовую продукцию по частям и за определенный период времени.

Определение 3

Основные средства – это ценовые данные об основном капитале.

Важно отметить, что к таким фондам относят объекты, срок службы которых превышает один год, а стоимость превышается пятьдесят минимальных оплат труда. Основные фонды можно классифицировать по следующим признакам:

- отраслевому;

- территориальному;

- по виду собственности;

- по принципу участия в производстве;

- по владению (собственные или арендованные).

Для правильного учета основных капиталовложений используется государственная система – общероссийский классификатор. Он подразделяет основные фонды на группы в зависимости от времени их использования и величины амортизационных отчислений.

Замечание 2

В ходе производства основные средства постепенно изнашиваются, теряя свои первоначальные свойства. Такой процесс называется физическим износом.

Как правило, для расчета берется равномерный износ объектов в период времени, что не всегда отражает реальные причины устаревания. Поэтому помимо физического, учитывается и моральный износ основных фондов. Он учитывает обесценивание. Для корректного отображения данных о моральном износе на предприятиях регулярно производится переоценка основных фондов.

На предприятиях ведется учет износа основного капитала путем внесения данных об основных фондов в бухгалтерскую отчетность хозяйствующего субъекта.

Так как основные фонды используются в производстве многократно, то их стоимость относится на готовую продукцию по частям. Для этого используют амортизационные отчисления. То есть часть стоимости фондов включается в себестоимость и производственные затраты.

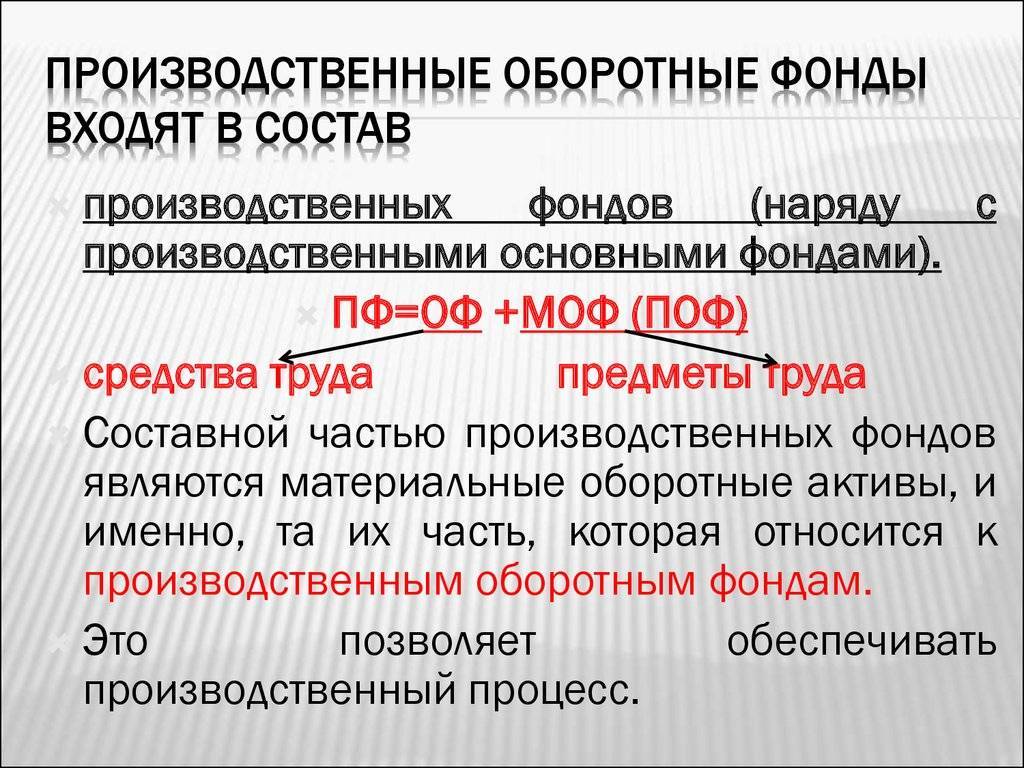

Разница между основными и оборотными фондами

Производственные фонды на предприятии определяются как сумма стоимости основных, а также оборотных фондов. Эти категории имеют принципиальные различия, которые заключаются не только в способе, но и во времени использования.

Основные и оборотные фонды отличаются друг от друга в первую очередь длительностью использования. Так, ОбФ полностью изменяют свою материальную форму. Они не могут применяться дольше одного производственного цикла (исключение могут составлять только некоторые инструменты). Говоря об ОФ, стоит отметить, что они используются длительно. Это могут быть здания, сооружения, оборудование, машины и прочее, что имеет высокую стоимость и принимает участие в ряде производственных циклов.

Основные и оборотные фонды также отличаются тем, каким образом они переносят свою стоимость на продукт. Так, первые предполагают постепенное начисление амортизации, сумма которой позже идет на реконструкцию или обновление. Стоимость оборотных фондов сразу включается в состав себестоимости готового товара.

Также стоит отметить и тот факт, что производственные фонды, которые относятся к основным, не меняют своей формы. Износ и порча их не может быть отнесена к данной категории. А вот оборотные средства изменяются полностью: топливо превращается в энергию, сырье – в готовые изделия и так далее.

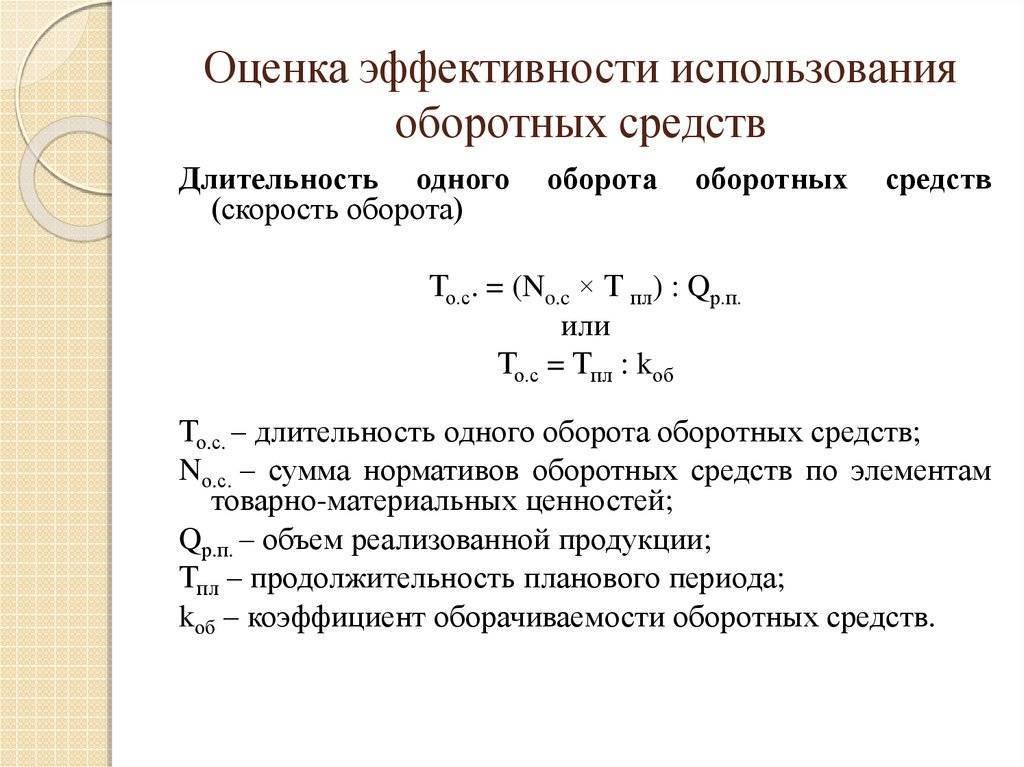

Методы определения потребности в оборотных средствах

Для расчета финансово-эксплуатационной потребности (ФЭП) в оборотных средствах используются следующие методы: аналитический, прямого счета, коэффициентный.

Аналитический (опытно-статистический) метод заключается в том, что ФЭП подсчитываются за ряд лет (3-5 лет) и усредняются. Расчеты ведутся на основе отношения:

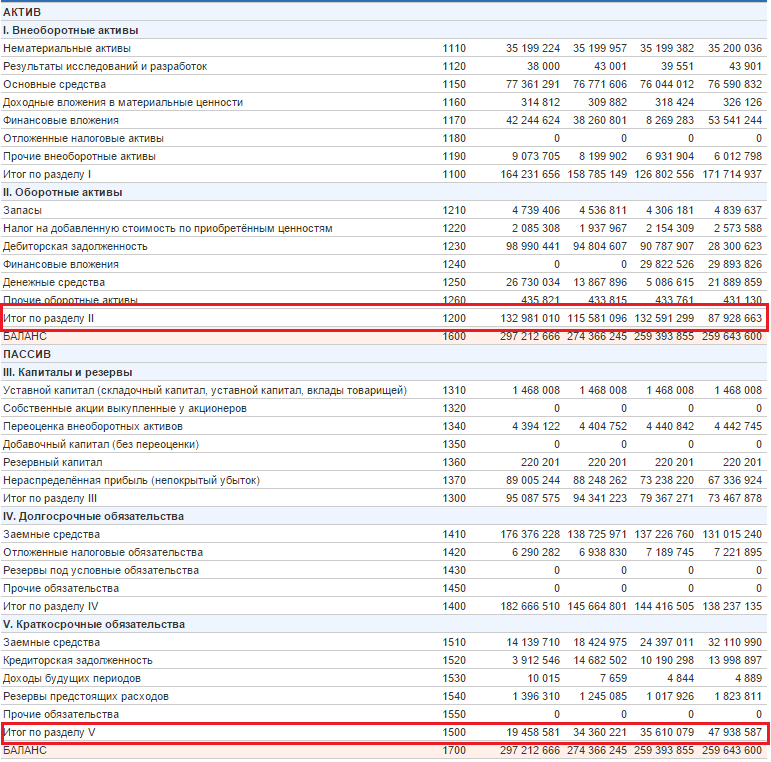

ФЭП = 3 + Дб – Кп

где, 3 — запасы и прочие оборотные активы из раздела II актива баланса; Дб — дебиторская задолженность; Кп — краткосрочные пассивы (итоги раздела V баланса).

Метод прямого счета заключается в том, что, используя нормативы, рассчитывают потребность по каждому элементу оборотных средств:

- производственные запасы;

- ожидаемое незавершенное производство;

- ожидаемые остатки готовой продукции на складе;

- ожидаемая дебиторская задолженность;

- необходимые денежные средства и ценные бумаги.

Коэффициентный метод состоит в том, что сначала расчеты ведутся методом прямого счета, а затем корректируются в соответствии с ожидаемой динамикой роста объемов производства. В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся, как правило, все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе организации. Нормируемые оборотные средства отражаются в финансовых планах организации. К ненормируемым оборотным средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция, и все виды денежных средств и расчетов.

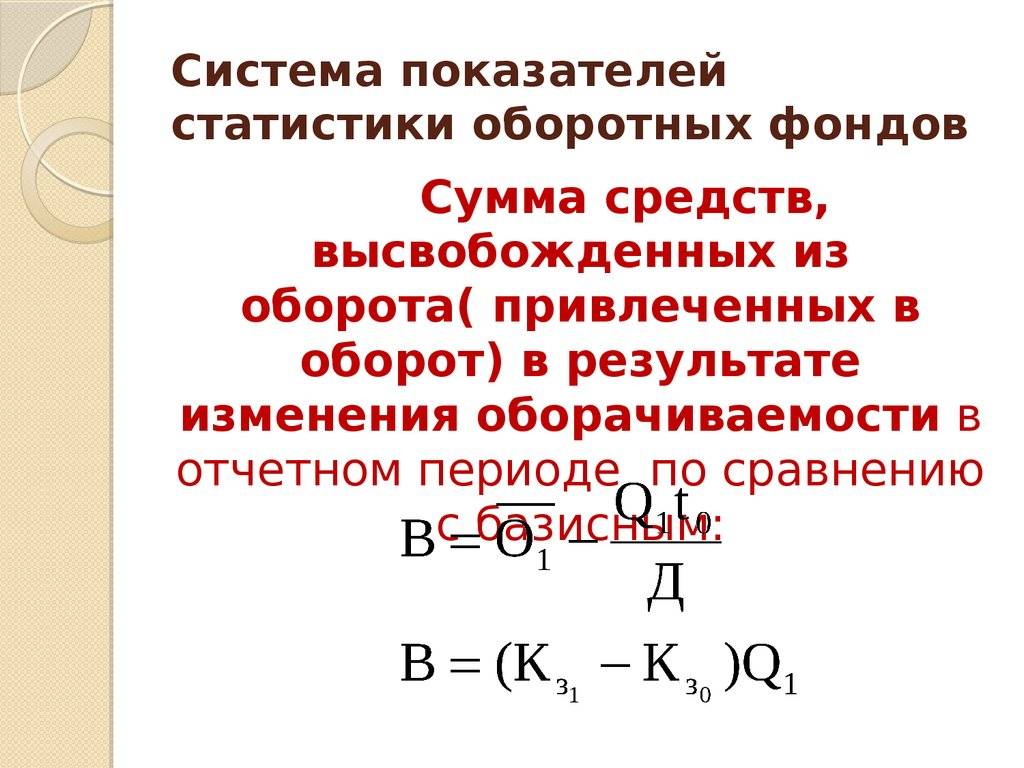

Ускорение оборачиваемости оборотных средств и дебиторской задолженности способствует сокращению потребности в оборотных средствах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение), увеличению получаемой прибыли, что создает условия к улучшению общего финансово-экономического состояния предприятия. Для оценки эффективности использования оборотных средств применим следующие показатели:

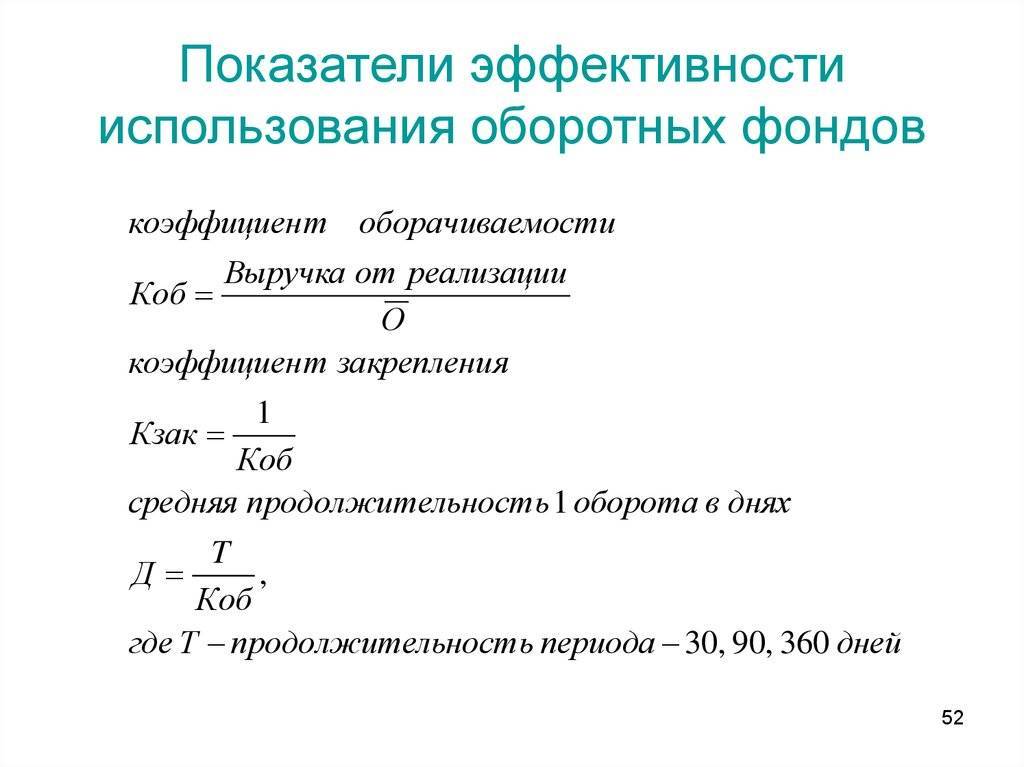

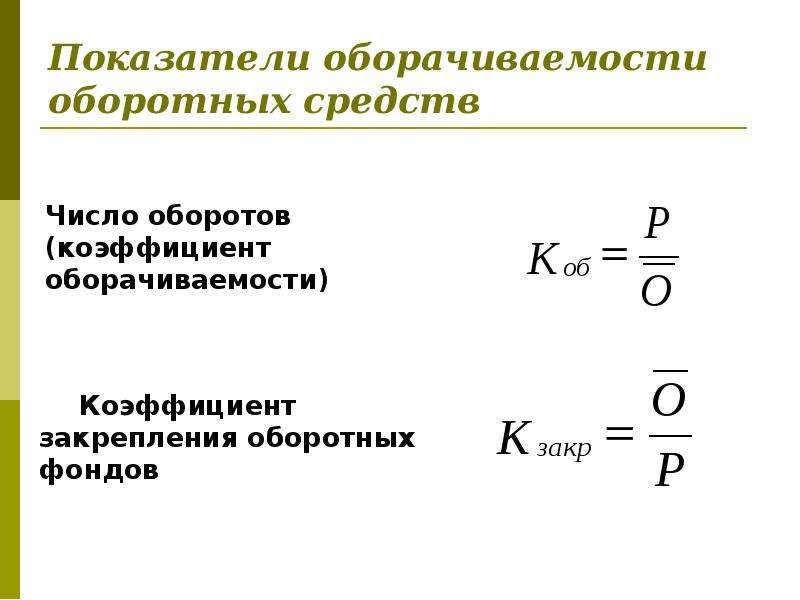

1. Коэффициент оборачиваемости оборотных средств (Коб), показывающий число оборотов, совершенных оборотными средствами за отчетный период, формула расчета имеет следующий вид:

2. Длительность (величина) оборачиваемости в днях (Дло) – это время, в течение которого оборотные средства возвращаются в денежную форму:

В практике расчетов при исчислении показателей оборачиваемости для их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала – 90 дням и года – 360 дням.

Особенность этого показателя по сравнению с коэффициентом оборачиваемости состоит в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, двум оборотам средств в каждом квартале года будут соответствовать восемь оборотов в год при неизменной продолжительности одного оборота в днях.

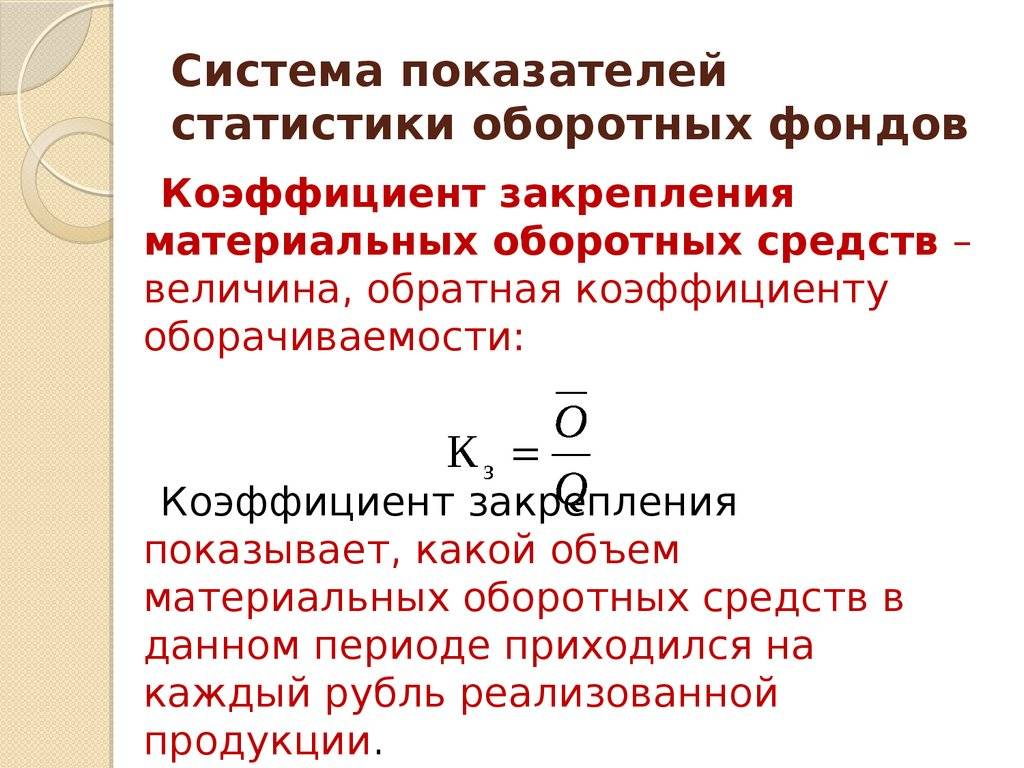

3. Коэффициент закрепления оборотных средств (Кзо), показывает величину оборотных средств на 1 руб. выручки от продаж:

Экономический смысл коэффициента закрепления оборотных средств состоит в том, что он характеризует сумму среднего остатка оборотных средств, приходящуюся на один рубль выручки от продаж.

Количественное исчисление показателей оборачиваемости средств условного предприятия производится в таблице по данным формы №1 и №2.

| № п/п | Показатели | Предыдущий период | Отчетный период | Динамика |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка (нетто) от продаж, руб. | 329 352 | 319 580 | -9772 |

| 2 | Число дней в отчетном периоде | 360 | 360 | х |

| 3 | Однодневный оборот по продажам (однодневная реализация), тыс. руб. (п.01/п.02) | 915 | 888 | -27,14 |

| 4 | Средняя стоимость оборотных средств, тыс. руб. | 179 460 | 150 089 | -29371 |

| 5 | Коэффициент оборачиваемости оборотных средств (п.01/п.04) | 1,84 | 2,13 | 0,29 |

| 6 | Коэффициент закрепления оборотных средств (п.04/п.01) | 0,54 | 0,47 | -0,08 |

| 7 | Длительность одного оборота средств в днях (п.04/п.03) | 196 | 169 | -27,09 |

| 8 | Сумма высвобожденных (-) или дополнительно привлечённых (+) всех оборотных средств по сравнению с предыдущим годом, тыс. руб. (п.07, гр.5 * п.03, гр.4 ) | х | х | -24046 |

Классификация оборотных средств

Оборотные средства делятся по:

- По степени управляемости. По этому критерию ОС делятся на нормируемые и ненормируемые. Первые обеспечивают непрерывность производства и помогают правильно использовать ресурсы. Это фабричные запасы, незавершенное производство, расходы следующих периодов, готовая продукция на складе. Вторые — это отгруженная продукция, денежные средства, дебиторская задолженность.

- По источникам образования. Здесь различают собственные, привлеченные и заемные источники. Приведем примеры. К первым относят уставной капитал или фонд накопления. Среди вторых выделяют кредиторскую задолженность или благотворительные вложения. К третьим относятся кредиты и займы или инвестиционный взнос сотрудников фирмы.

Классификация оборотных средств представлена в данной таблице. Это учетная бухгалтерская сводка:

Рассмотрение оборотных фондов

Оборотные средства простыми словами – часть средств владения компании, которые потребляются при осуществлении цикла. Они имеют тенденцию переноса собственной стоимости на цену продукта, а далее происходит их полное возмещение. На практике часто используются не просто рассматриваемые показатели, а соотношения. Все это именуется как структура фондов, пребывающих в обороте. Выражение величин происходит в долях или процентных соотношениях. Их формирование осуществляется под воздействием большого количества факторов, которые определены индивидуально для каждой компании, занятой в производственной деятельности.

Особенности фондов обращения

В рамках данной группы присутствуют средства, принадлежащие предприятию, которые являются объектами вкладов. Также это могут быть средства, относящиеся к расчетным мероприятиям или деньги в кассе. Эти моменты не принимают участия в формировании стоимости, а выступают в качестве ее непосредственных носителей.

Схема кругооборота оборотных активов предприятия

После того, как продукция будет произведена и продана, происходит возмещение стоимости денег. Это влечет к постоянному возобновлению производственного процесса.