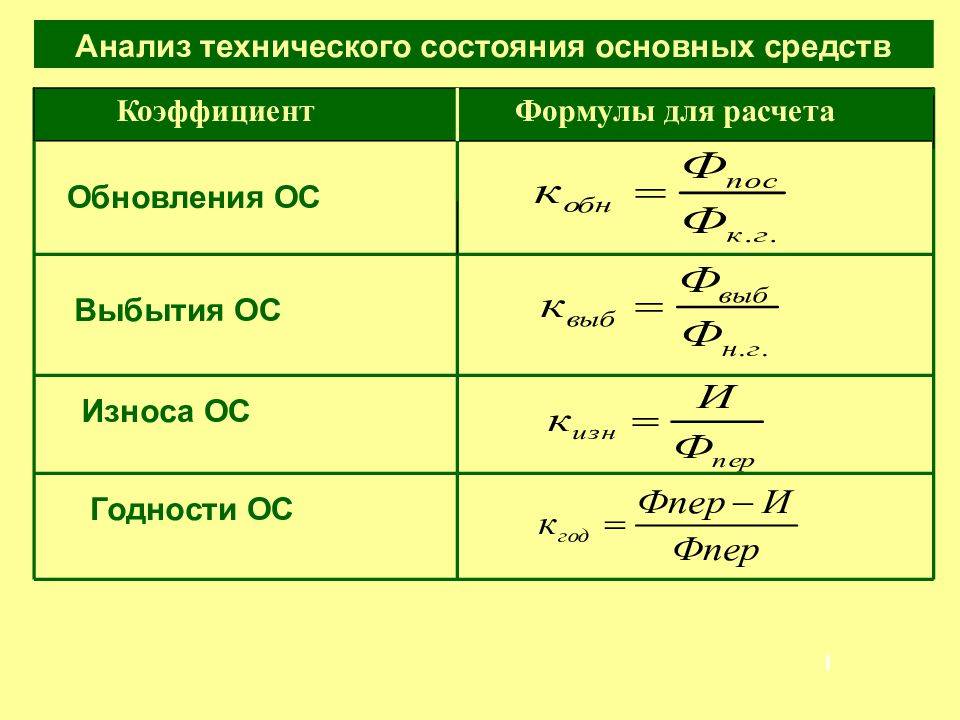

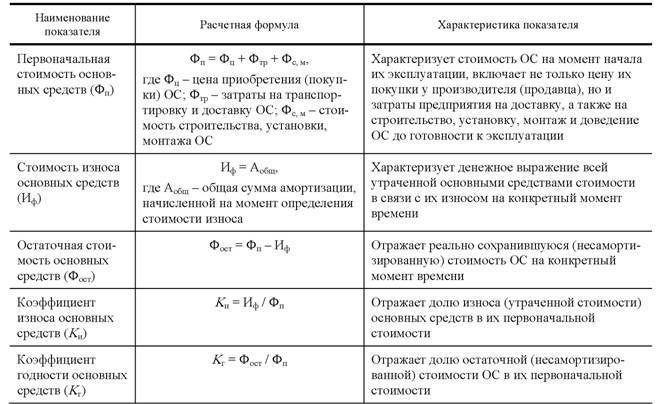

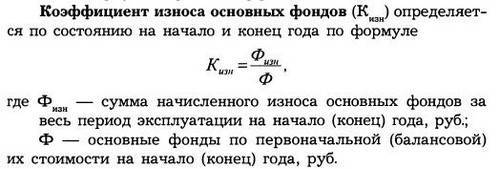

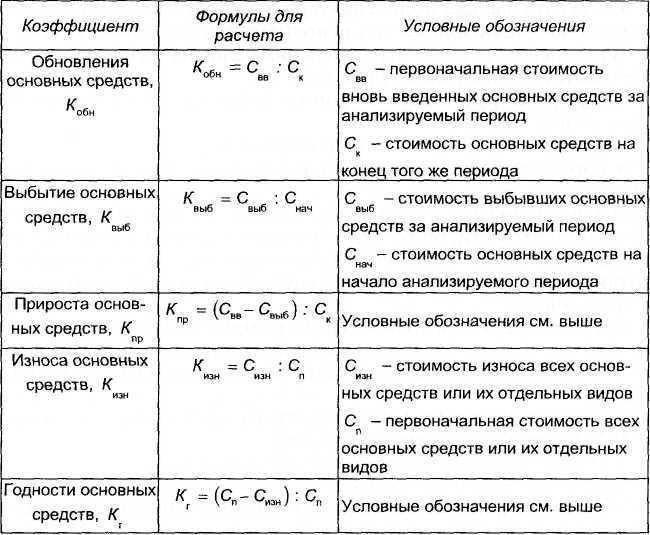

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

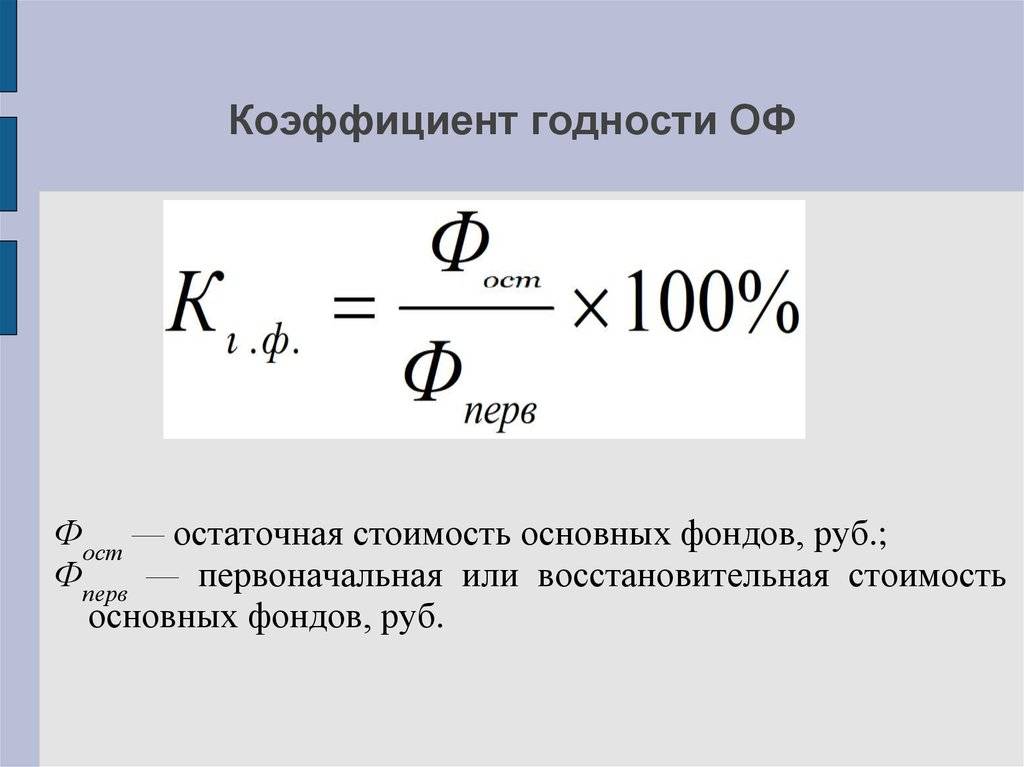

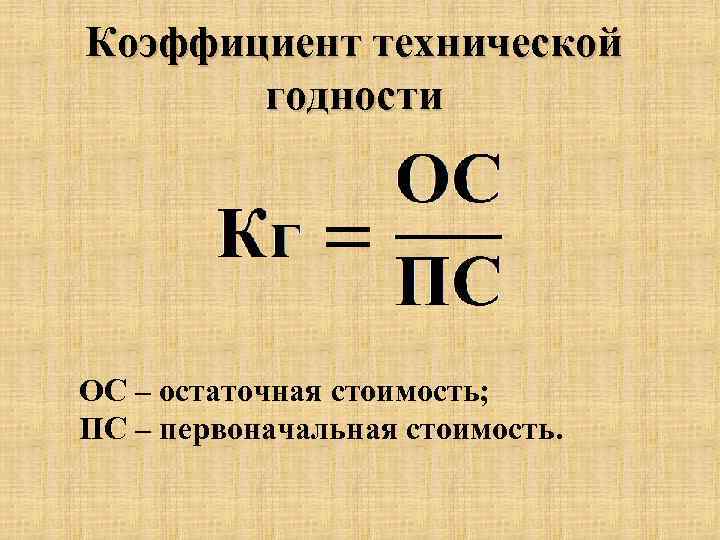

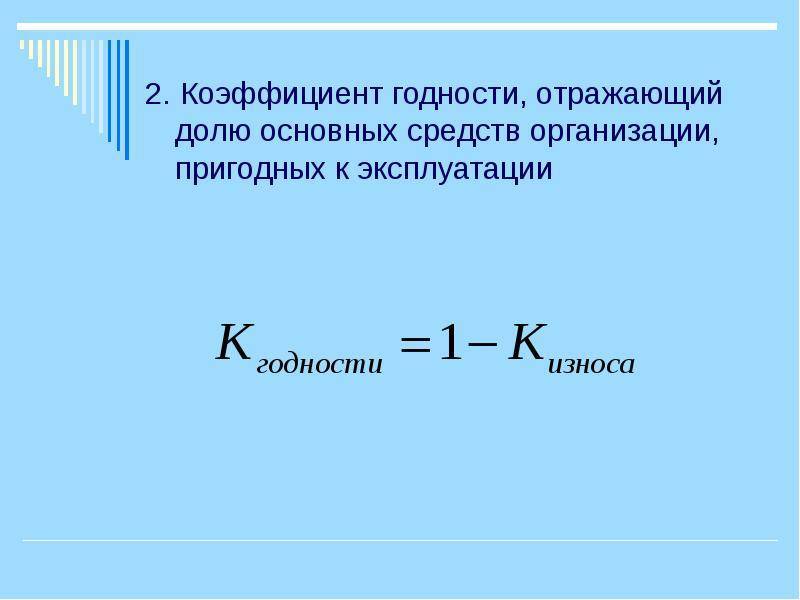

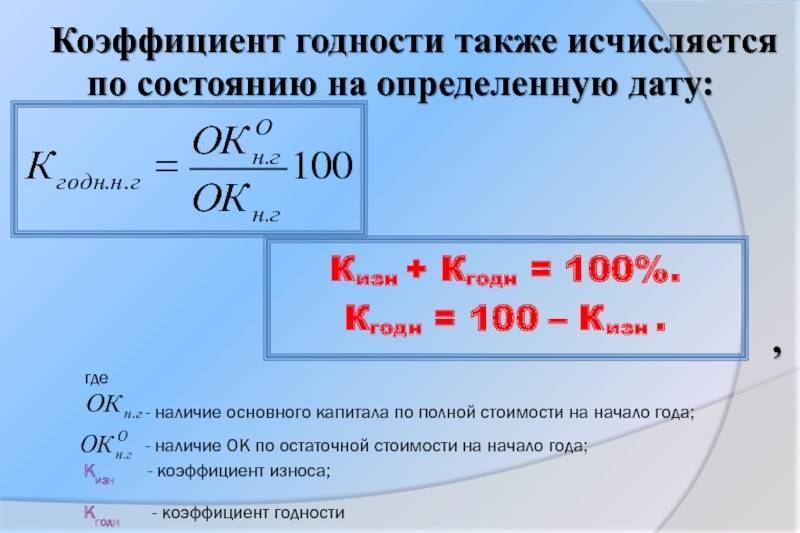

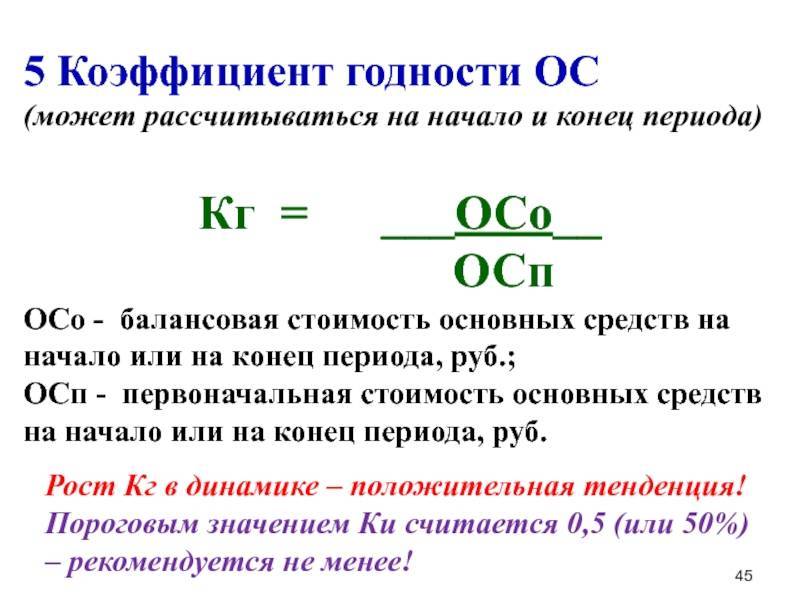

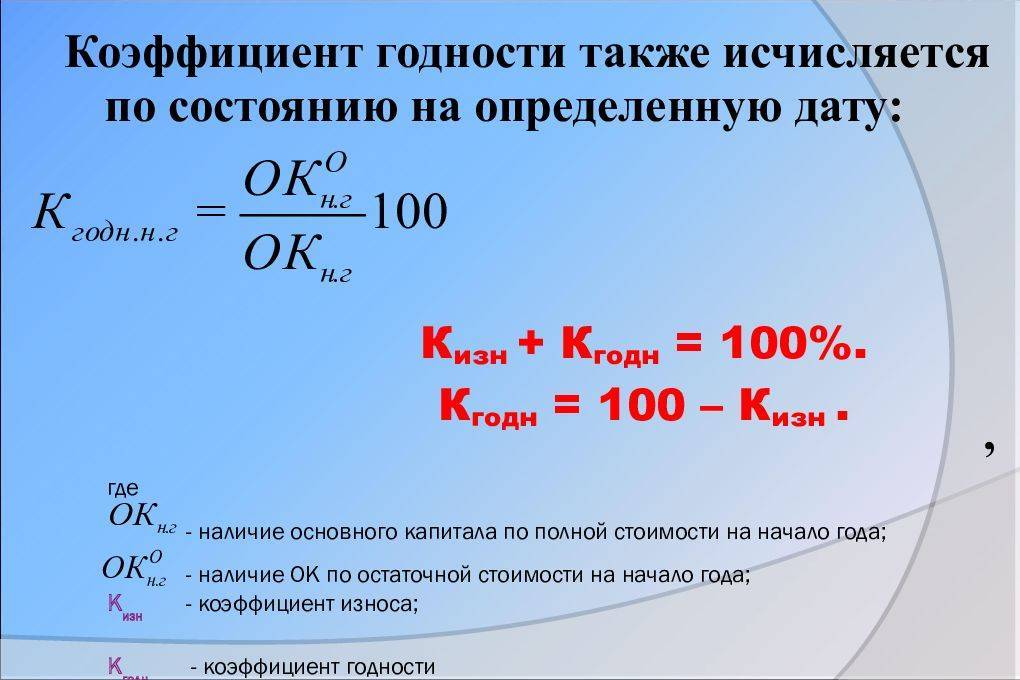

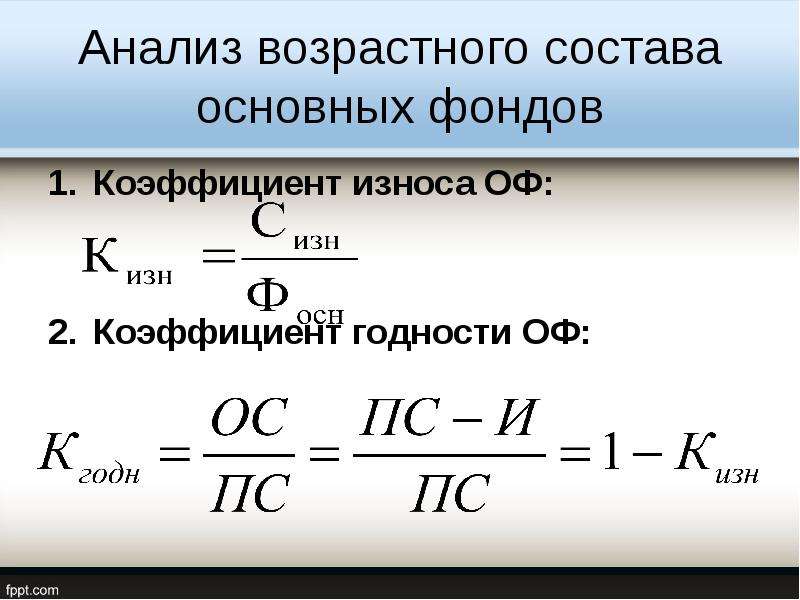

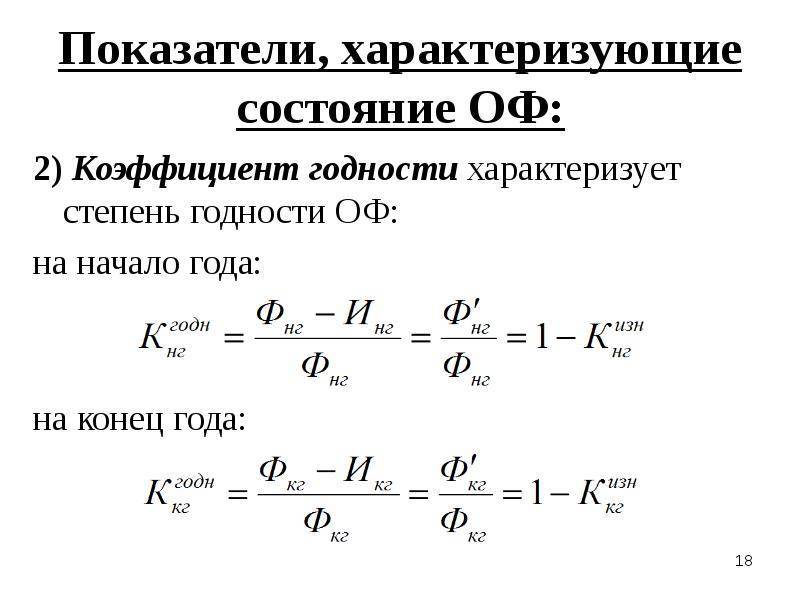

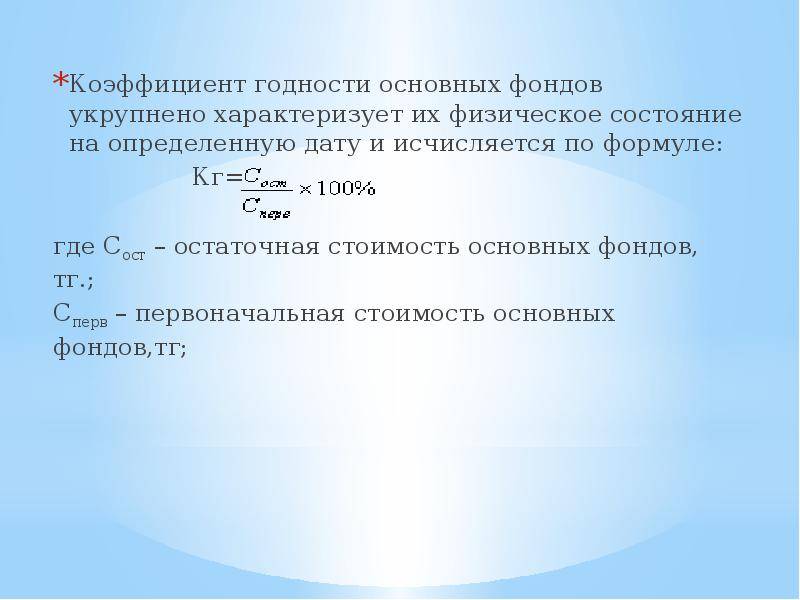

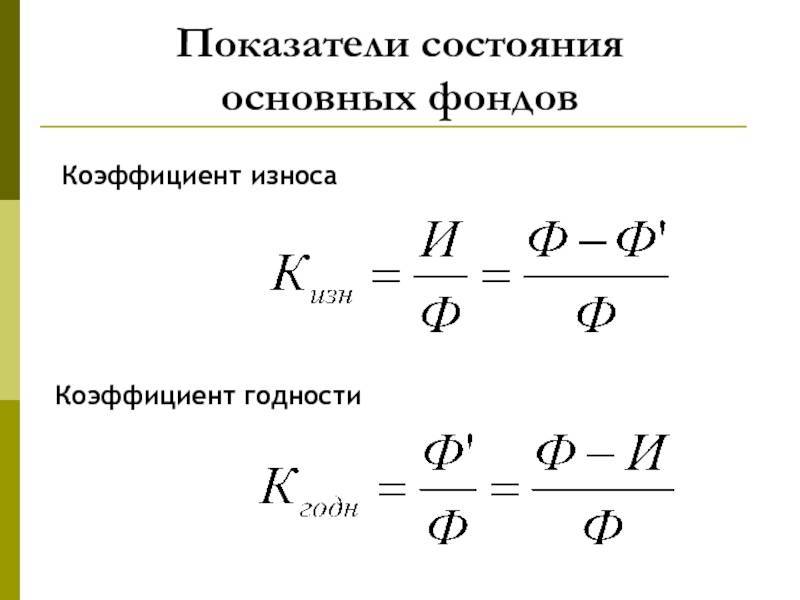

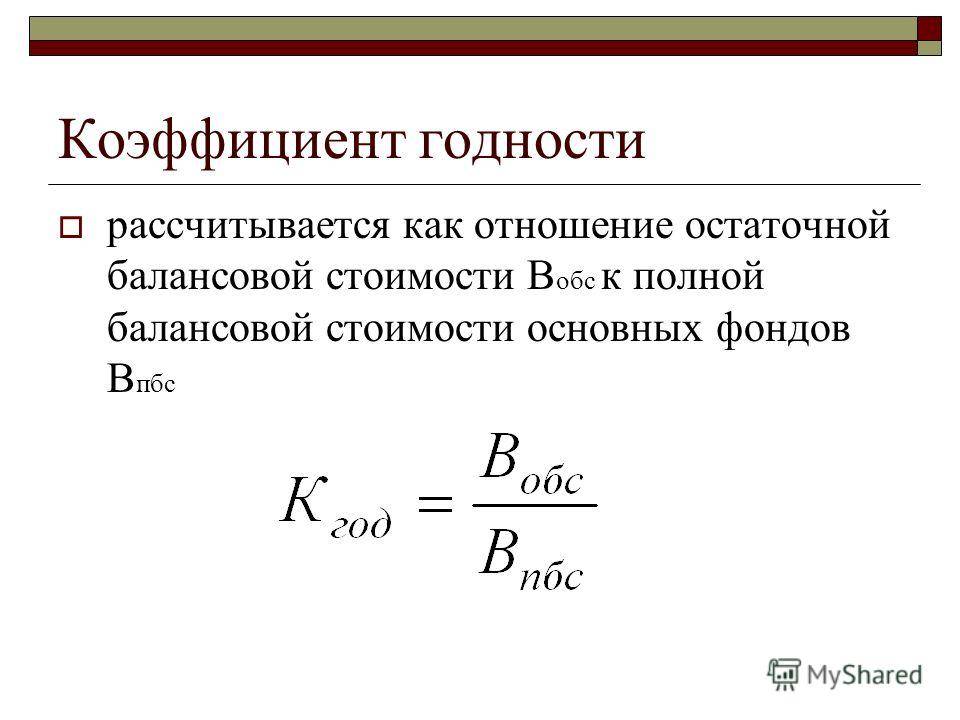

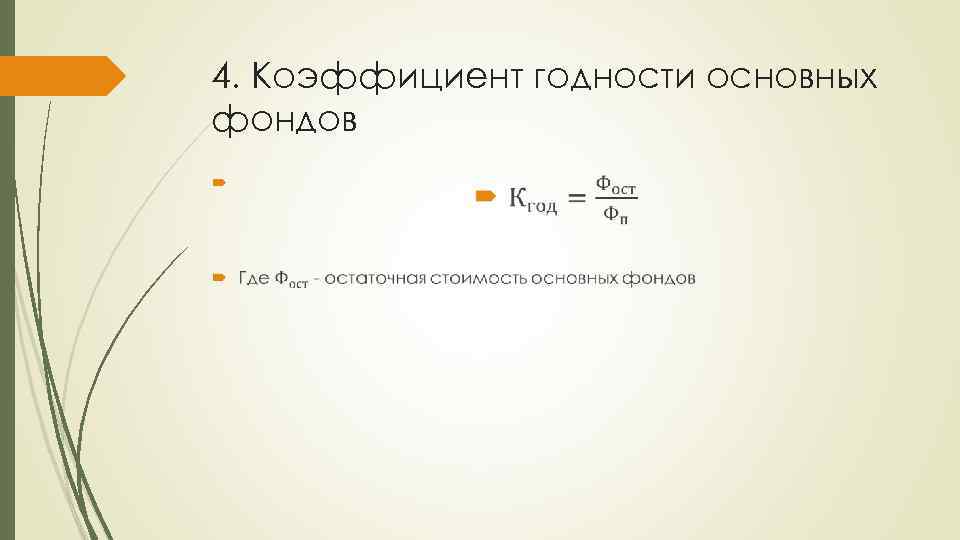

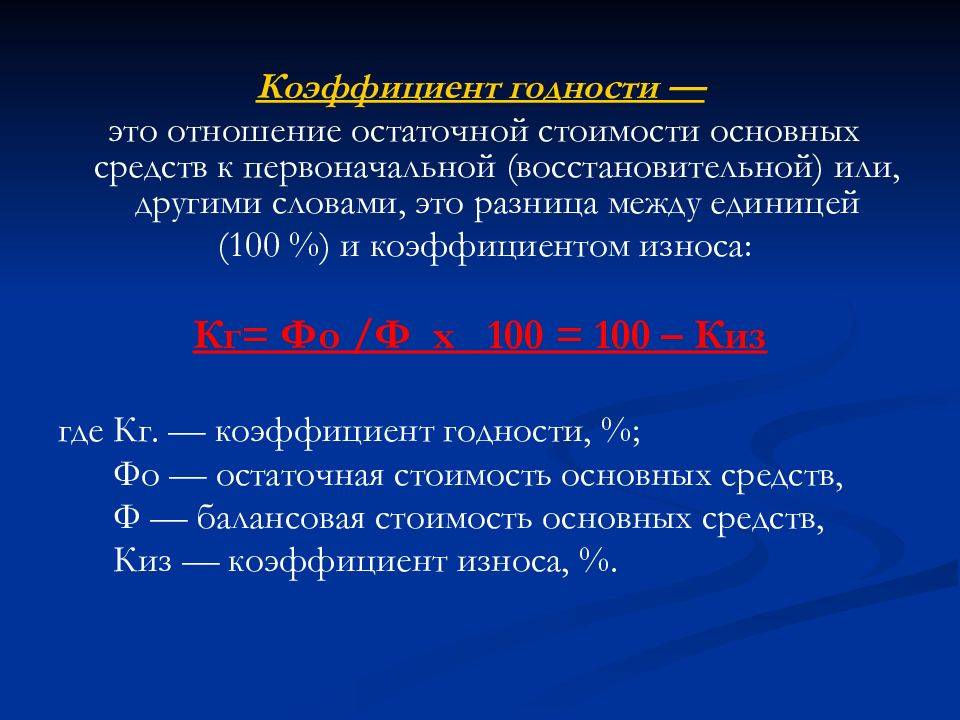

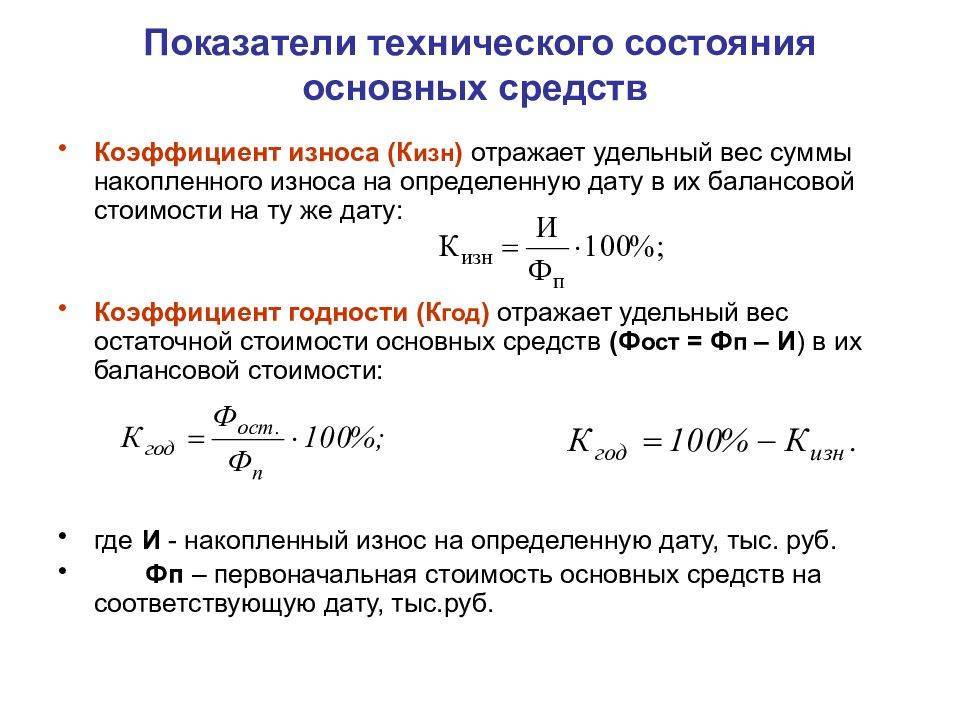

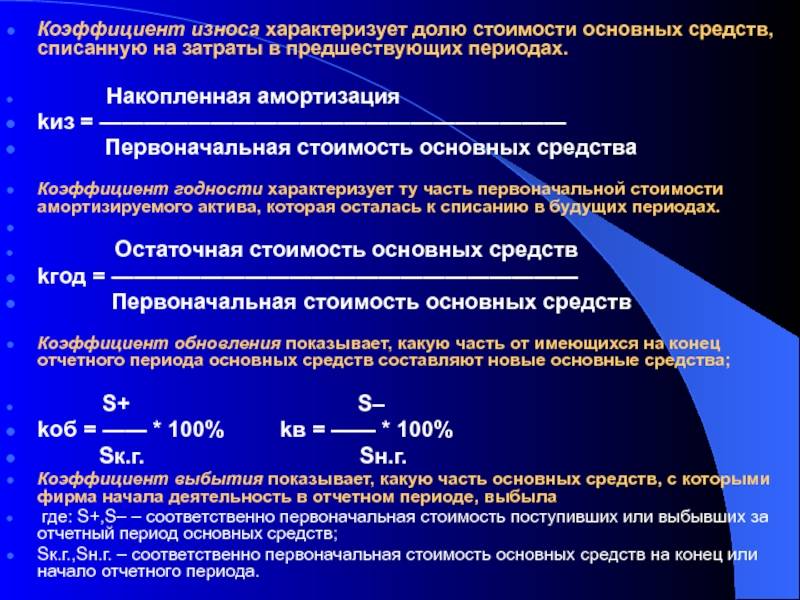

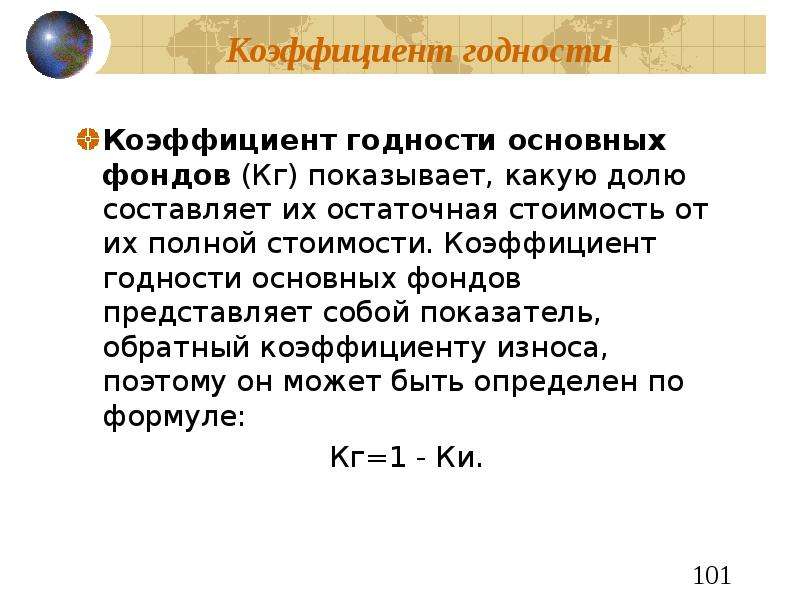

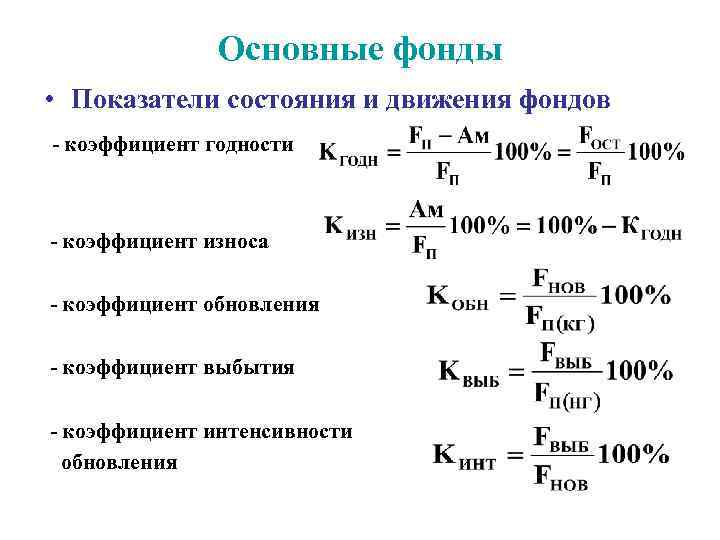

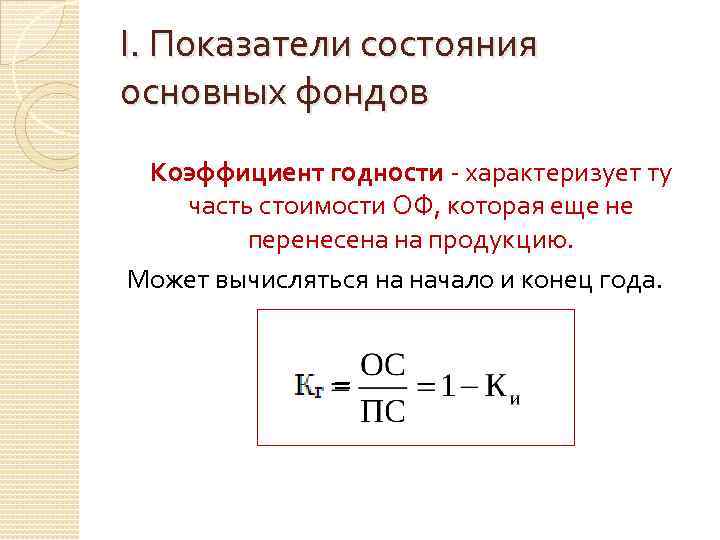

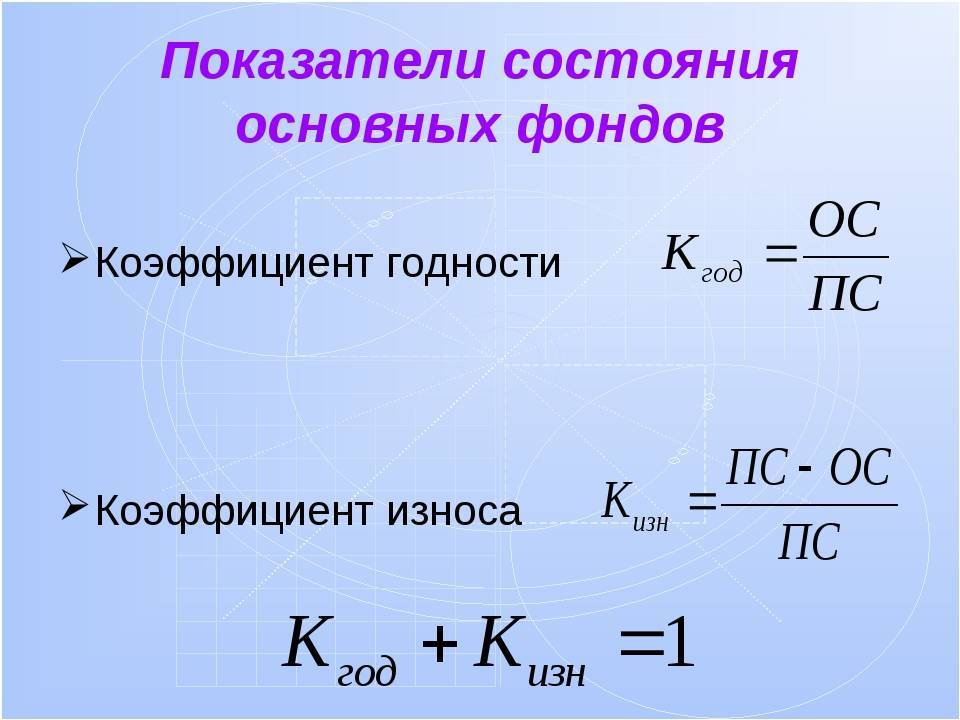

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

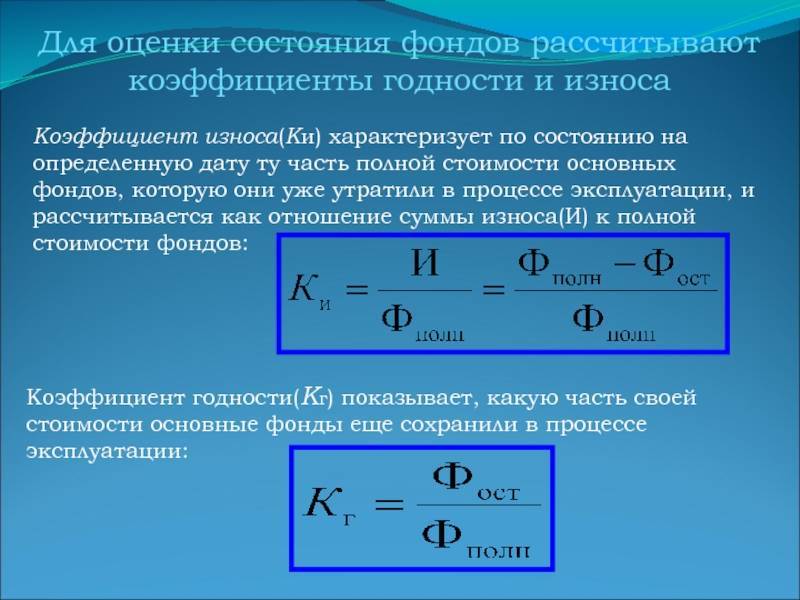

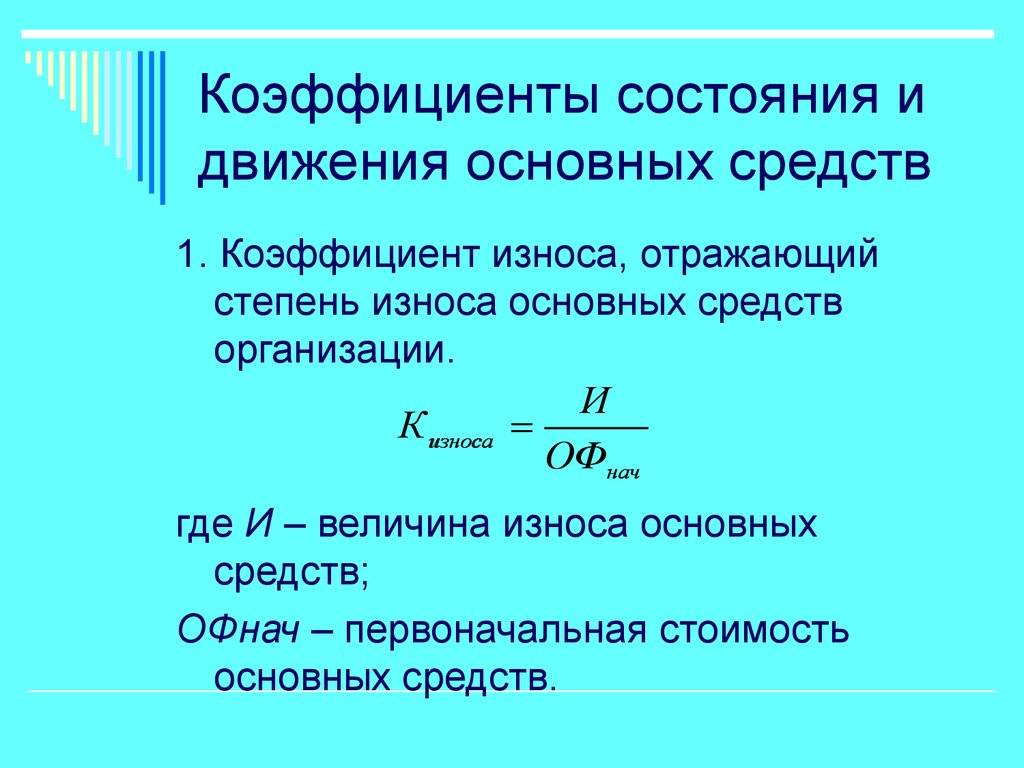

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Условность коэффициента износа

Коэффициент износа основных средств характеризует лишь изменение балансовой стоимости объектов. Фактический износ определяется только проверкой технического состояния, которая производится экспертами. Для чего же нужен рассматриваемый нами показатель?

Как уже упоминалось неоднократно, балансовая стоимость активов – один из ключевых показателей финансового состояния предприятия. Если коэффициент износа слишком велик, то есть вероятность, что компания не модернизирует и не обновляет оборудование. Известно, что вычислительная техника быстро морально устаревает. То же относится и к станкам, и к другому оборудованию, используемому в производственном процессе. Если компания не вкладывает деньги в основные средства, значит, собственники либо не заинтересованы в развитии бизнеса, либо предприятие испытывает дефицит средств.

Сторонние лица, как правило, располагают только данными отчетности, где стоимость всех объектов отражена одной цифрой. В целях получения более объективных результатов следует рассчитывать коэффициент по группам активов или отдельно по каждому объекту.

Например, индикатор, рассчитанный по балансу – 43%, а в разрезе объектов картина такая:

- станок 1 – 70%;

- станок 2 – 50%;

- станок 3 – 10%.

Это означает, что следует произвести капитальный ремонт или замену первого станка. Второму необходима модернизация, а с третьим станком делать вообще ничего не нужно.

Расчет коэффициент износа основных средств производится в целях:

- определения степени износа и устаревания имущества в целях принятия решений о проведении ремонта или замены основных фондов;

- соотношения балансовой и рыночной стоимости объектов;

- принятия решений о переоценке или дооценке имущества.

Так, если рыночная цена объекта достаточно высока, предприятие заинтересовано в увеличении его балансовой стоимости. Для этого производится переоценка или модернизация, и коэффициент износа уменьшается.

Допустим, первый станок из нашего примера хотя и сильно изношен по балансу, но имеет высокую рыночную стоимость. Для приведения в соответствие балансовой стоимости и рыночной цены руководство принимает решение о переоценке или дооценке. Эта процедура проводится специально созданной комиссией, по результатам процедуры оформляется акт.

Пример расчета коэффициента годности основных средств

Предприятие владеет десятью одинаковыми грузовиками, учтенными в бухгалтерском балансе по дебету счета 01 по первоначальной стоимости. Стоимость каждого грузовика — 510 тысяч рублей. Одно транспортное средство ремонтировалось — был заменен кузов, в результате чего первоначальная стоимость возросла до 720 тысяч рублей (на 210 тысяч рублей). С этого момента совокупная стоимость основных средств предприятия составила 5 млн 310 тысяч рублей.

По кредиту счета 02 отражены накопленные отчисления на амортизацию в размере 2 млн 220 тысяч рублей (на момент проведения расчета коэффициента годности основных средств).

Вычислим коэффициенты годности и износа основных средств. Представим имеющиеся данные в табличной форме:

| Имеющиеся данные из бухгалтерского баланса | Сумма (рубли) |

| Первоначальная стоимость одного грузовика | 510 000 |

| Стоимость улучшения одного грузовика из десяти | 210 000 |

| Новая первоначальная стоимость улучшенного грузовика | 720 000 |

| Совокупная стоимость всех основных средств с момента ремонта грузовика | 5 310 000 |

| Амортизация всех основных средств | 2 220 000 |

Рассчитаем требуемые финансовые показатели:

- КИОС = 2 220 000 : 5 310 000 х 100% = 41,8% (коэффициент износа ОС)

- ОС = 5 310 000 — 2 220 000 = 3 090 000 рублей (остаточная стоимость ОС)

- КГОС = 3 090 000 : 5 310 000 х 100% = 58,2% (коэффициент годности ОС)

Сделаем выводы. Коэффициент износа имеющихся у компании грузовиков составил 41,8% — получается, что почти половина основных средств предприятия изношена (самортизирована). Только руководству фирмы решать — хороший это показатель, или нет, поскольку закон не определяет оптимального значения коэффициента износа, тем более для организаций по отраслям экономики. Значит, и решение относительно замены парка машин предстоит принимать управленческому аппарату, ориентируясь на собственное мнение. Вероятно, на предприятии уже установлена своя норма износа (обычно она утверждается в зависимости от типа основного средства и финансовых возможностей организации) и закреплена в учетной политике.

Специалисты настоятельно рекомендуют не дожидаться износа более 50%. Считается, что далее оборудование является чересчур изношенным — настолько, что оно более не способно приносить владельцу экономической выгоды. Самортизированные наполовину объекты лучше списать в расходы и заменить на новые, более эффективные. Если ориентироваться на это значение, в нашем случае грузовики еще пригодны для использования и не подлежат замене, так как не самортизированы на 50%. Однако, в скором времени их рекомендуется списать в расходы.

Что касается коэффициента годности, его значение также указывает на то, что грузовики можно продолжать эксплуатировать вплоть до моменты амортизации более чем на 50%.

Рекомендация следующая: решение о замене грузовиков на новые следует принимать на основании исследования обоих показателей — коэффициента годности и коэффициента износа грузовиков. Также следует провести расчет по каждому отдельному активу компании, а не ограничиться общими вычислениями по всему фонду.

Износ в России

Основная статья: Износ основных фондов в России

47,4 % составила степень износа основных фондов в России в 2018 году, свидетельствуют данные статистического ежегодника Росстата за 2019 год. Наибольший износ основных фондов приходится на секторы информации и связи (60,5 %), добычи (57,7 %), транспорта и хранения (56,8 %) и здравоохранения (53 %), а наименьший — на гостиницы, общепит и операции с недвижимостью (33 %).

Локомотивы

В мае 2005 года отмечалось: «Сегодня в парке „Российских железных дорог“ 20 тыс. локомотивов. Их износ в среднем составляет 73,3 %.»

Пассажирские вагоны

В мае 2008 года отмечалось: «Срок службы пассажирского вагона составляет 28 лет — имеющийся парк постепенно вырабатывает свой ресурс. Сейчас его износ составляет 68 %.»

Железнодорожный транспорт

Степень износа основных фондов железнодорожного транспорта России:

- Конец 2005 года: 14,4 %

- Конец 2010 года: 28,9 %

- Конец 2015 года: 36,2 %

- Конец 2016 года: 36,5 %

Степень износа основных фондов грузовых перевозок железнодорожным транспортом России:

Степень износа основных фондов перевозок пассажиров железнодорожным транспортом в пригородном сообщении России:

Троллейбусный транспорт

Степень износа основных фондов в отрасли «троллейбусный транспорт по регулярным внутригородским и пригородным пассажирским перевозкам» в России:

Трамвайный транспорт

Степень износа основных фондов в отрасли «трамвайный транспорт по регулярным внутригородским и пригородным пассажирским перевозкам» в России:

Воздушный транспорт

Степень износа основных фондов воздушного транспорта России:

- Конец 2005 года: 50,9 %

- Конец 2010 года: 47,7 %

- Конец 2015 года: 44,3 %

- Конец 2016 года: 41,8 %

Прочее

Данные Росстата по износу основных фондов по экономике России в целом за 2016 год — 48,1 %.

Степень износа основных фондов транспорта России:

- Конец 2005 года: 22,9 %

- Конец 2010 года: 32,9 %

- Конец 2015 года: 41,0 %

- Конец 2016 года: 41,0 %

Степень износа основных фондов городского электрического транспорта России:

- Конец 2005 года: 13,4 %

- Конец 2010 года: 14,3 %

- Конец 2015 года: 17,4 %

- Конец 2016 года: 17,1 %

Примечания

- ↑

- ↑

- ↑

- ↑

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

- ↑ По коммерческим организациям, без субъектов малого предпринимательства (с учётом добровольной переоценки)

- ↑ Транспорт в России — 2018

Относительная величина интенсивности

Относительная величина интенсивности (показатель интенсивности, эффективности) — характеризует степень распространения одного явления в среде другого явления.

Относительная величина интенсивности выражается в процентах, промилле или может быть именованной величиной. Схема расчета диктуется сутью экономического показателя. Примерами данной величину являются: выход сельскохозяйственной продукции в расчете на 1000 га пашки, величина розничного товарооборота в расчете на 1 кв.метр торговой площади, и др. Такие показатели отражают объем количественного показателя деятельности организации по отношению к величине имеющихся в распоряжении организации пассивных основных фондов.

Так, например можно рассчитать отношение полученного полезного эффекта к объему ресурсов, использованных для получения этого эффекта или к размеру затрат, понесенных организацией для получения этого эффекта. В качестве примеров подобрых величин можно привести величину прибыли, полученную в расчете на 1 рубль основных фондов (иначе — фондорентабельность), величину прибыли, полученную в расчете на 1 рубль затрат (иначе — рентабельность продукции), и др.

Рассмотрим расчет относительной величины интенсивности на примере.

Пример: население России на 01.01.2008 г.

Нормативный срок службы

Это период, на протяжении которого, стоимость ОС полностью восстанавливается или компенсируется, при условии сохранения их работоспособности. На протяжении нормативного срока, вся стоимость ОС, должна перейти на стоимость готовой продукции посредством амортизационных отчислений. На его величину влияют:

- Физический износ ОС.

- Их моральный износ.

Оптимальным решением при выборе НС является обращение к классификатору амортизации ОС, где все эти сроки расписаны в зависимости от принадлежности объекта к определенной группе. При этом следует отличать нормативный срок от срока полезного применения, который является лишь ожидаемым, или в лучшем случае расчетным выражением амортизационного периода ОС.

Коэффициент обеспеченности собственными оборотными средствами — тема видео ниже:

Анализ эффективности использования основного капитала

С помощью онлайн-калькулятора можно найти:

- абсолютные приросты, темпы роста и темпы прироста цепным и базисным способом;

- динамические средние: средний темп роста и прироста, средний абсолютный прирост;

Анализ рядов динамики используется для изучения развития социально-экономических явлений во времени. При изучении явления во времени перед исследователем встает проблема описания интенсивности изменения и расчета средних показателей динамики. Решается она путем построения соответствующих показателей. Для характеристики интенсивности изменения во времени такими показателями будут:

- Абсолютный прирост;

- Темп прироста;

- Темп роста;

- Абсолютное значение 1% прироста;

- Большое значение в условиях интенсификации социально-экономических явлений имеет показатель, отображающий наращивание экономического потенциала. Для сравнительного анализа наращивания социально-экономических явлений используется показатель темпа наращивания;

Равномерное развитие имеет ряд динамики со стабильными абсолютными приростами. Его трендовой моделью является линейная модель. Равноускоренное или равнозамедленное развитие имеет ряд динамики со стабильными цепными темпами прироста. Его трендовой моделью является параболическая модель. Вычислить параметры трендовых моделей можно здесь.

Типичное задание: Определить:

- цепные и базисные: а) абсолютные приросты; б) темпы роста в прироста;

- абсолютное содержание 1% прироста;

- среднегодовые затраты за изучаемый период;

- среднегодовое увеличение (прирост ) затрат;

- среднегодовые темпы роста и прироста;

- прогнозируемые затраты на 2010 г., предполагая, что выявленная закономерность по затратам сохранится и в дальнейшем, и используя в качестве закономерности развития: а) среднегодовой абсолютный прирост; б) среднегодовые темпы роста; в) трендовую модель по уравнению прямой.

В рядах динамики с ярко выраженной общей тенденцией роста сезонные колебания изучаются на основе переменного уровня, выражающего тренд. Тренд в рядах внутригодовой динамики обычно определяется способом аналитического выравнивания или способом так называемого сглаживания (методом скользящей средней).

Дипломные работы

Студенческие работы без посредниковот 3000 руб.

Сроки от 3 дней

Подробнее

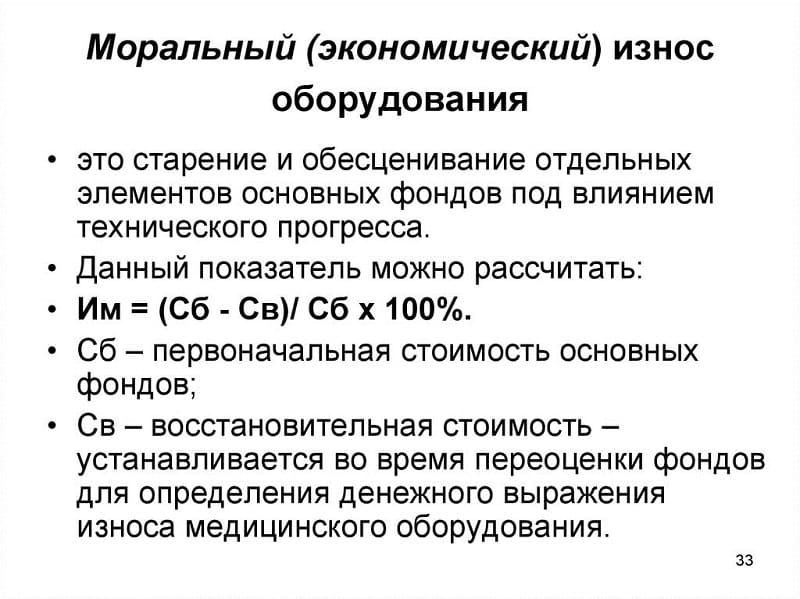

Типы износа

Классификация видов износа с точки зрения вызывающих его физических явлений в микромире, дополняется систематизацией по макроскопическим последствиям для экономики и ее субъектов.

В бухгалтерском учете и финансовой аналитике понятие износа, отражающее физическую сторону явлений, тесно связано с экономическим понятием амортизации оборудования. Амортизация означает как снижение стоимости оборудования по мере его старения, так и отнесение части этого снижения на стоимость производимой продукции. Это делается с целью аккумулирования на специальных амортизационных счетах средств для закупки нового оборудования или частичного усовершенствования его.

В зависимости от причин и последствий различают физический, функциональный и экономический.

Физический износ

Здесь подразумевается непосредственная утрата проектных свойств и характеристик единицы оборудования в ходе ее использования. Такая утрата может быть либо полной, либо частичной. В случае частичного износа оборудование подвергается восстановительный ремонт, возвращающий свойства и характеристики единицы на первоначальный (или другой, заранее оговоренный) уровень. При полном износе оборудование подлежит списанию и демонтажу.

Кроме степени, физический износ также разделяется на рода:

- Первый. Оборудование изнашивается в ходе планового использования с соблюдением всех норм и правил, установленных изготовителем.

- Второй. Изменение свойств обусловлено неправильной эксплуатацией либо факторами непреодолимой силы.

- Аварийный. Скрытое изменение свойств приводит к внезапному аварийному выходу из строя.

Перечисленные разновидности применимы не только к оборудованию в целом, но и к отдельным его деталям и узлам

Функциональный износ

Данный тип является отражением процесса морального устаревания основных фондов. Этот процесс заключается в появлении на рынке однотипного, но более производительного, экономичного и безопасного оборудования. Станок или установка физически еще вполне исправна и может выпускать продукцию, но применение новых технологий или более совершенных моделей, появляющихся на рынке, делает использование устаревших экономически невыгодным. Функциональный износ может быть:

- Частичным. Станок невыгоден для законченного производственного цикла, но вполне пригоден для выполнения некоторого ограниченного набора операций.

- Полным. Любое использование приводит к причинению убытков. Единица подлежит списанию и демонтажу

Функциональный износ

Функциональный износ также подразделяют по вызвавшим его факторам:

- Моральный. Доступность технологически идентичных, но более совершенных моделей.

- Технологический. Разработка принципиально новых технологий для выпуска такого же вида продукции. Приводит к необходимости перестройки всей технологической цепочки с полным или частичным обновлением состава основных средств.

В случае появления новой технологии, как правило, состав оборудования сокращается, а трудоемкость падает.

Экономический износ

Кроме физических, временных и природных факторов на сохранность характеристик оборудования оказывают опосредованное влияние и экономические факторы:

- Падение спроса на выпускаемые товары.

- Инфляционные процессы. Цены на сырье, комплектующие и трудовые ресурсы растут, в то же время пропорционального роста цен на продукцию предприятия не происходит.

- Ценовое давление конкурентов.

- Рост стоимости кредитных услуг, используемых для операционной деятельности или для обновления основных фондов.

- Внеинфляционные колебания цен на рынках сырья.

- Законодательные ограничения на применение оборудования, не отвечающего стандартам по охране окружающей среды.

Экономический износ

Экономическому старению и утрате потребительских качеств подвержена как недвижимость, так и производственные группы основных фондов. На каждом предприятии ведутся реестры основных фондов, в которых учитывается их износ и ход амортизационных накоплений.

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС — он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный

. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и, находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное . К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше. - Уменьшаемого остатка

. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости. К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета. - Списание стоимости по сумме чисел лет периода полезного использования

. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет. - Списание первоначальной цене объекта пропорционально количеству продукции

. При данном способе, амортизация зависти от количества продукции, которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования. Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = * амортизационная норма.

- При 2: А = * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

Коэффициент годности основных средств — что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 — бухгалтерского баланса (если быть точнее — карточек аналитического учета по счетам 01 и 02).

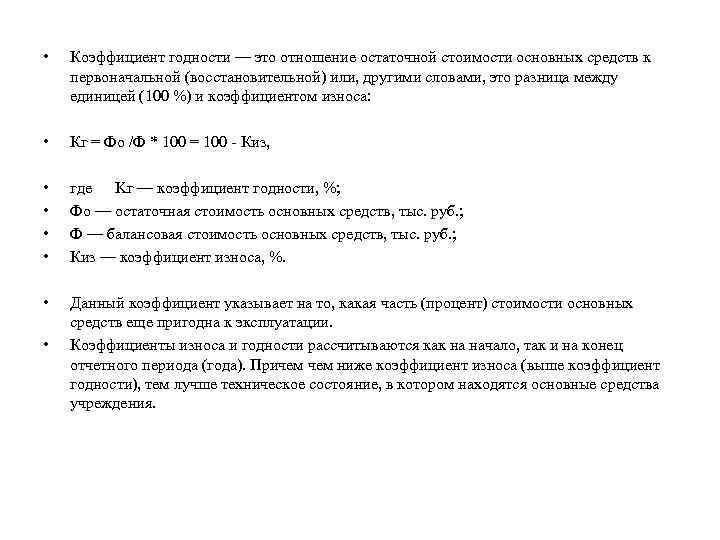

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

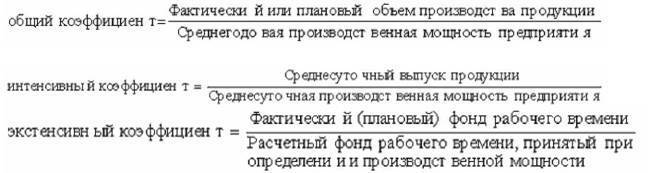

7.7.Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается

максимально возможный выпуск продукции при наиболее полном и

эффективном использовании всех имеющихся ресурсов.

Степень использования производственных мощностей характеризуется

следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., – Улан-Удэ, 2003.

Какие части дома подлежат оценке?

Как и говорилось ранее, экспертный метод предполагает осмотр специалистом основных конструктивных элементов постройки для общей оценки износа дома. Среди основных конструктивных элементов, подлежащих осмотру, выделяют:

- фундамент;

- перекрытия;

- перегородки и внутренние стены;

- полы;

- кровля и крыша;

- внутренняя отделка;

- дверные проемы;

- коммуникации.

Во время проверки эксперт фиксирует выявленные недостатки, определяет физический износ каждой части по формуле и указывает процентное соотношение удельного веса конструктивного элемента в общей стоимости здания. На основании заключения определяется стоимость воспроизводства или итоговая сумма, которая потратится на устранение недостатков.

Собственник может принять решение в пользу ремонта и реконструкции объекта, а может снизить стоимость дома во время продажи, основываясь на конкретных цифрах. Предварительная оценка без эксперта поможет владельцу приблизительно прикинуть стоимость дома с участком

В свою очередь, покупатель может, во время покупки дома, обратить внимание на конструктивные части здания, чтобы установить корректность суммы, которую запрашивает продавец

Была ли эта статья для вас полезной? Пожалуйста, поделитесь ею в соцсетях: Не забудьте добавить сайт Недвио в Закладки. Рассказываем о строительстве, ремонте, загородной недвижимости интересно, с пользой и понятным языком.