Как уменьшить износ

Говоря о физическом износе отдельных узлов, механизмов и деталей авто, подразумевают трение. Это основная причина, по которой происходит изнашивание изделий, что неизбежно приводит к необходимости его замены.

Самый распространенный способ борьбы с таким явлением, как трение, является применение присадок, специальных составов, масла и прочих веществ. Нередко такие материалы называют кондиционером металла. В некоторых случаях замена масла дает ожидаемый эффект – владелец машины реже тратится на приобретение запчастей. Опытные водители обычно стараются приобретать проверенные временем товары, в составе которых нет твердых частиц или соединений.

На первом месте среди ведущих узлов находится кузов. Он не только обеспечивает защиту внутренних механизмов, водителя и пассажиров от атмосферных осадков, но и является основой для крепления и сборки всего автомобиля. Уменьшить износ кузова можно за счет перманентного наблюдения за поверхностью лакокрасочного покрытия. При обнаружении дефектов следует сразу же принять меры к устранению (грунтование и покраска).

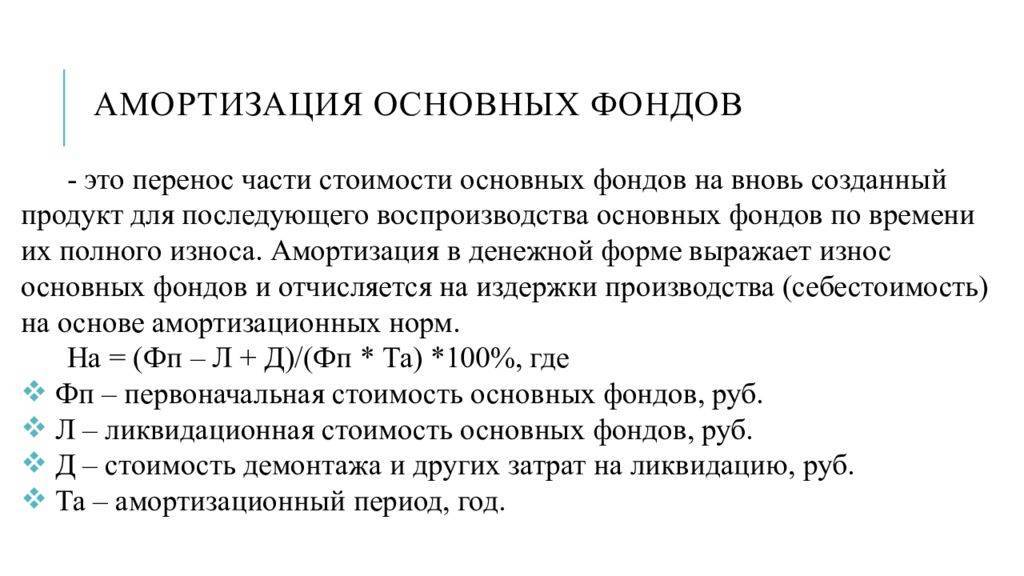

Для определения неустранимого износа используют величину стоимости, на которую уменьшается цена объекта по причинно-следственной связи с его техническими характеристиками. При изучении качества фондов может обнаруживаться как излишек, так и недостаток полезных свойств. Определение амортизации в этом случае основывается на подсчете капитализируемых потерь.

Напишите свой вопрос в форму ниже

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Интерпретация

Нормативных значений коэффициента износа не существует. Однако для производственного предприятия должна быть установлена своя норма износа, которая отражается во внутренних документах, например, в приказе об учетной политике.

Большинство компаний принимает за норму показатель ниже 50%. Когда общий коэффициент износа основных средств по организации в целом становится равен 50% и более, рекомендуется произвести расчет по группам активов и по отдельным объектам. Для основных средств, изношенных на 70% и более, принимается решение о реконструкции, модернизации или замене.

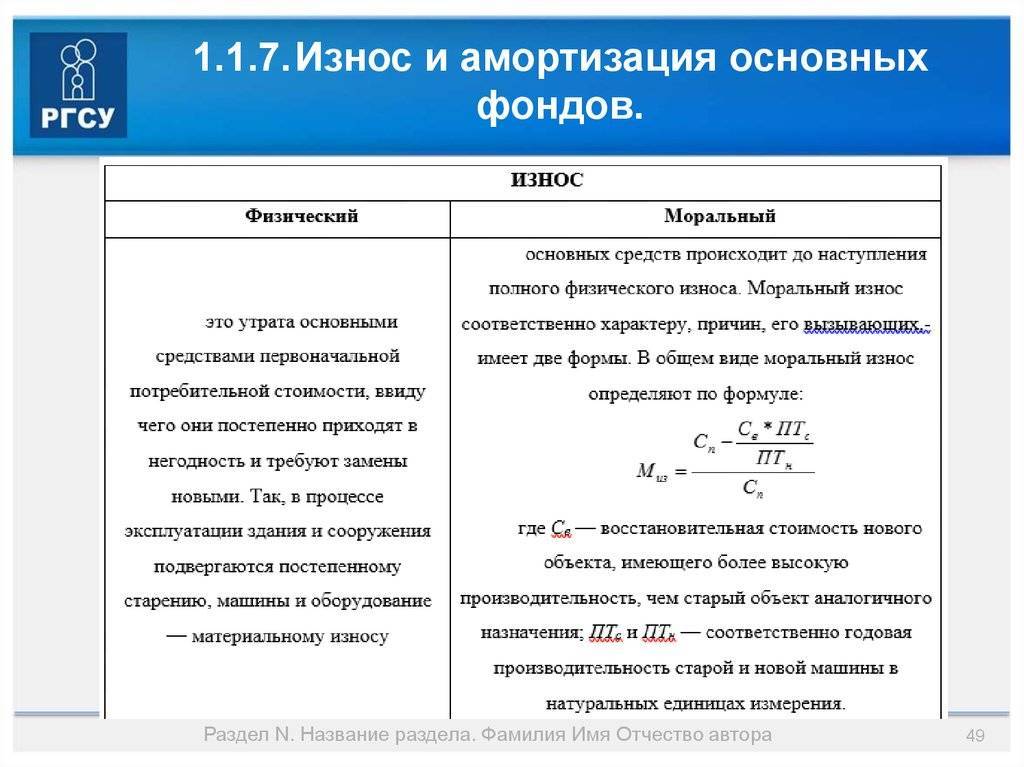

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

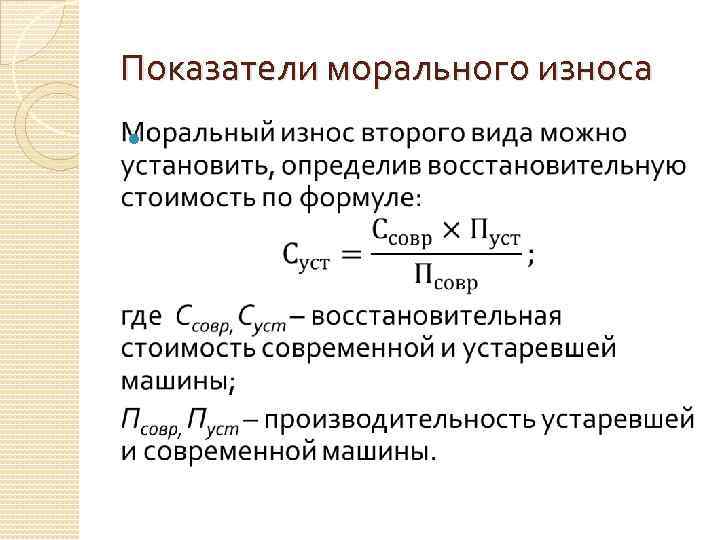

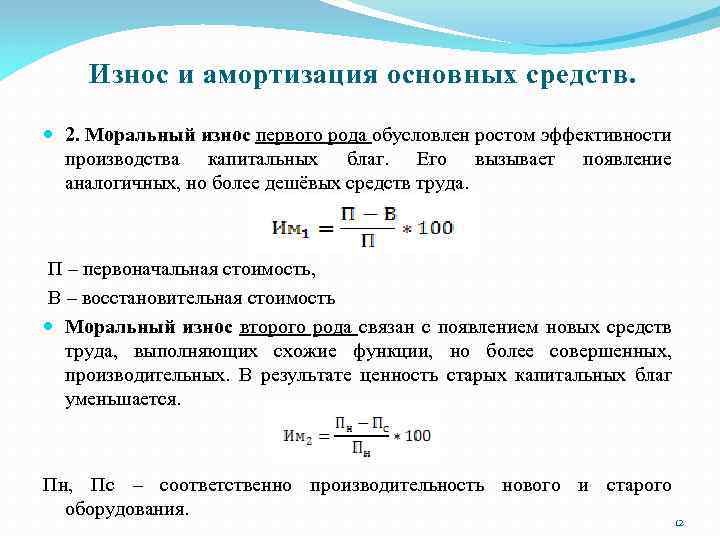

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Виды ОС с определением изношенности и без нее

ОС, по которым определяется изношенность:

| Вид ОС | Определяется | Не определяется | |

| Недвижимость | Здания и сооружения, за исключением уникальных объектов (памятник искусства или архитектуры). | Земля, недра и природные ресурсы; жилой фонд, не приносящий прибыли | Имущество, полученное бесплатно (принятое в дар, безвозмездное пользование и т.д.), и в отношении которого применена консервация; объекты городской инфраструктуры, в том числе автодороги; ОС организаций, расположенных за рубежом; ОС со 100% амортизацией |

| Движимое имущество | Нематериальная часть активов; объекты, являющиеся передаточными устройствами; инвентарь; транспорт; техника; деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения в эксплуатационном периоде, рабочий скот. | Наглядные пособия в кабинетах и лабораториях; фонды библиотек и киностудий; специфические театральные средства; музейные экспонаты и произведения искусства; зеленые насаждения, не достигшие эксплуатационного периода; продуктивный скот, буйволы, волы, олени; живность зоопарков. |

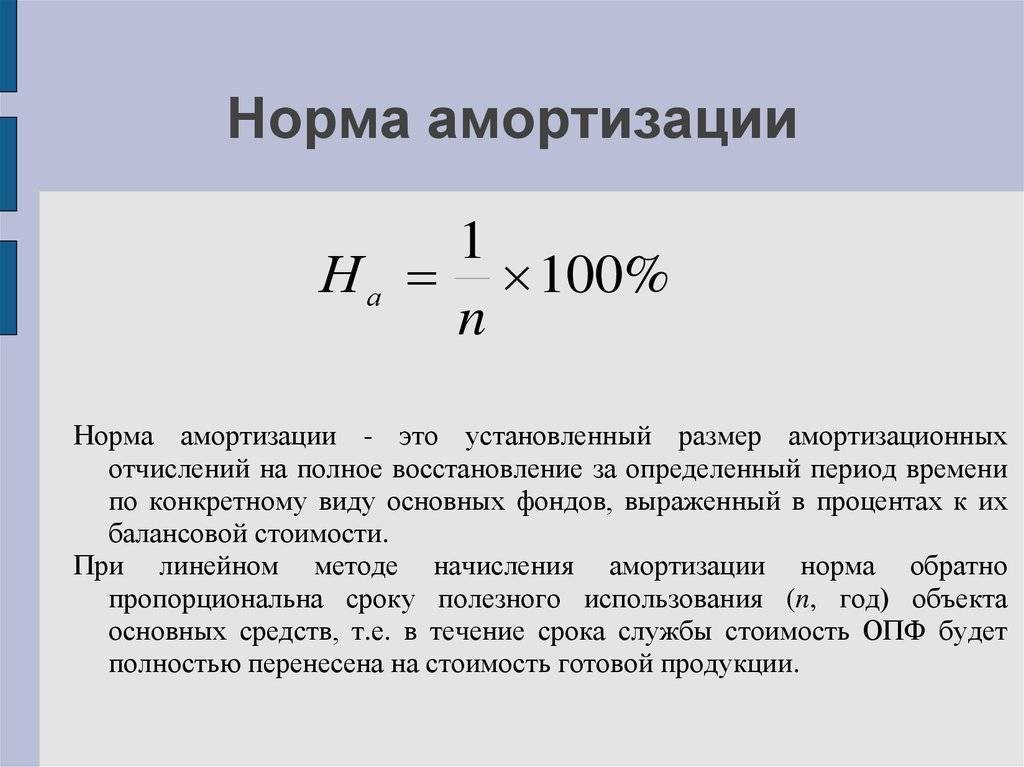

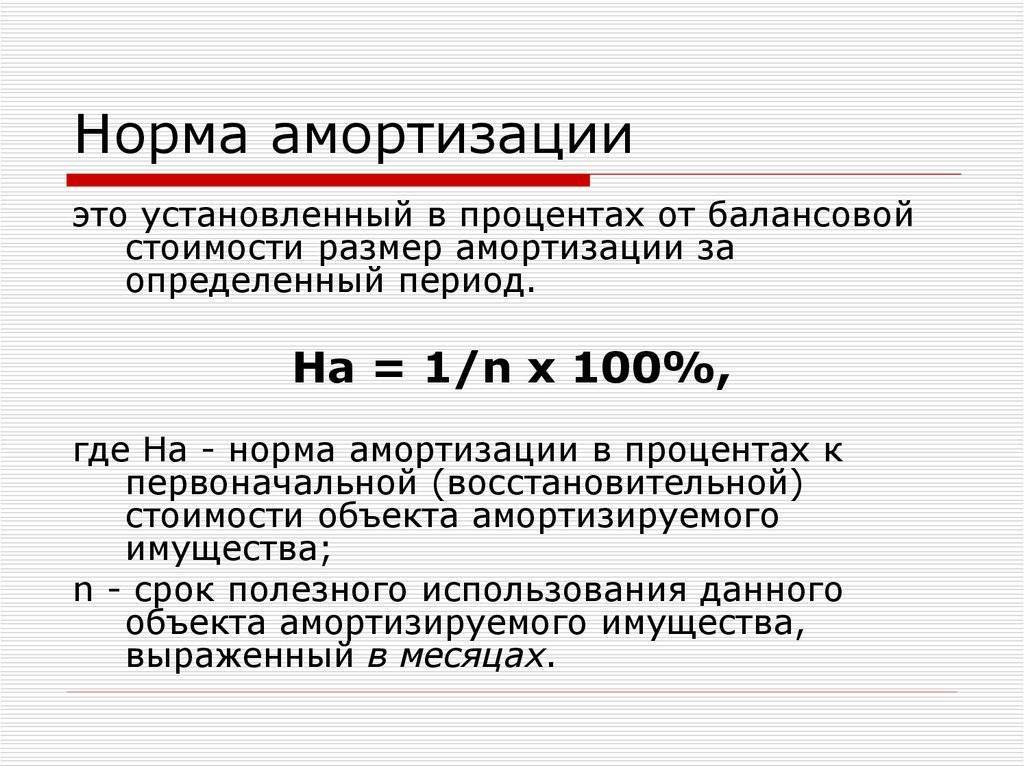

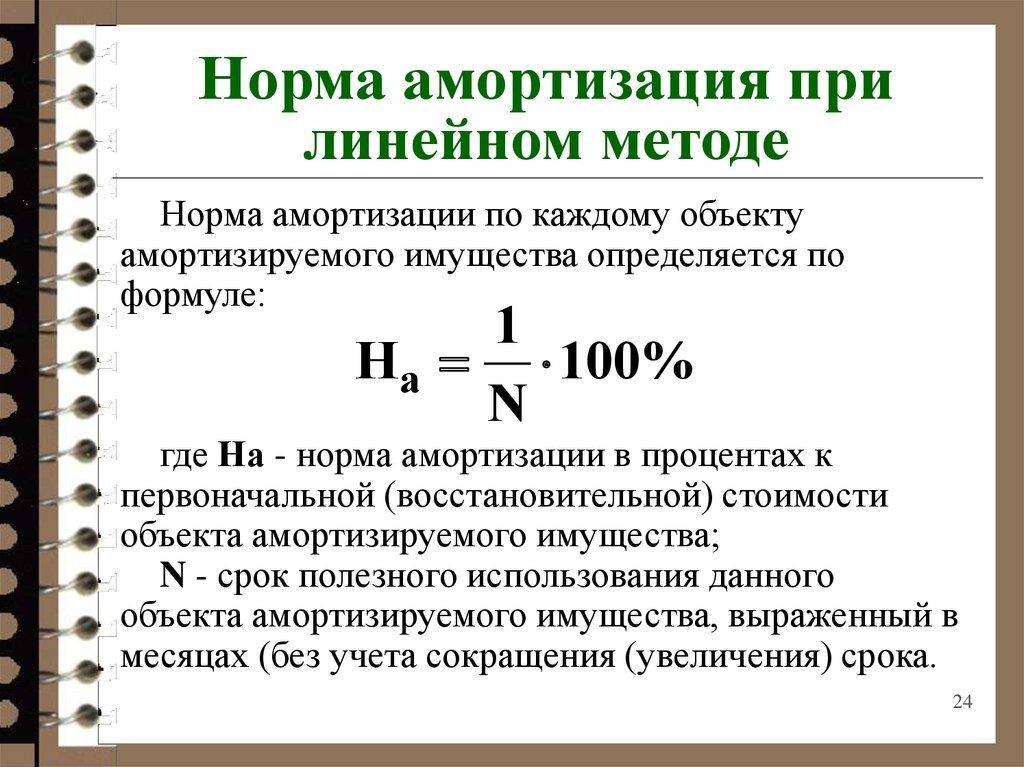

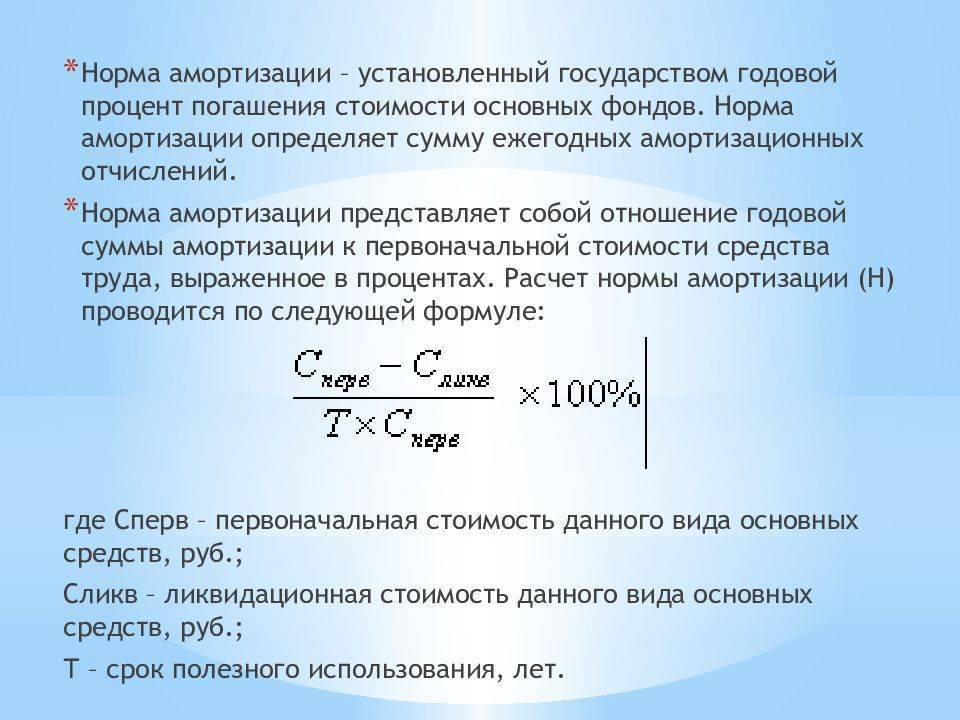

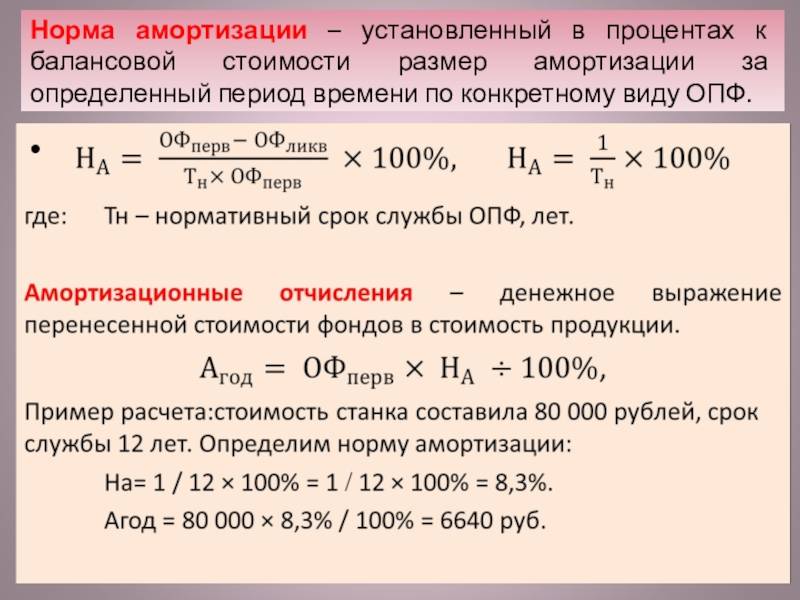

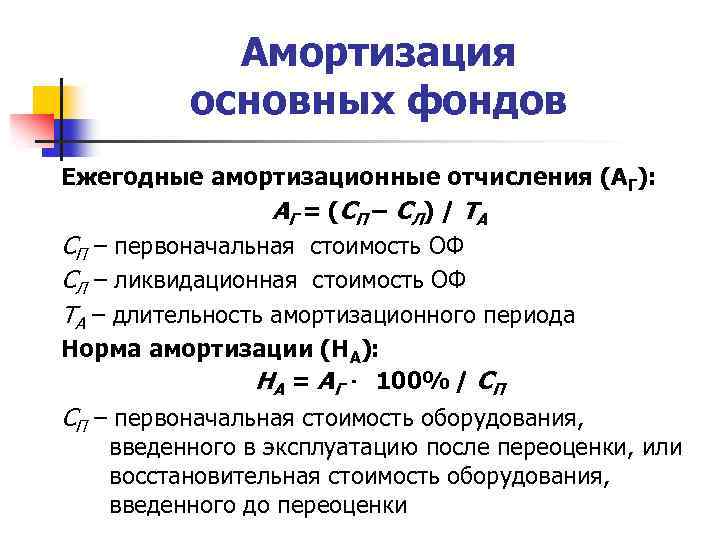

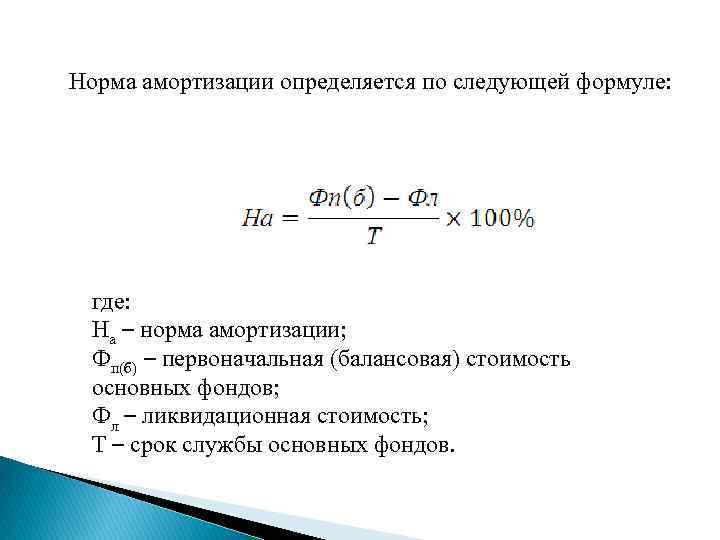

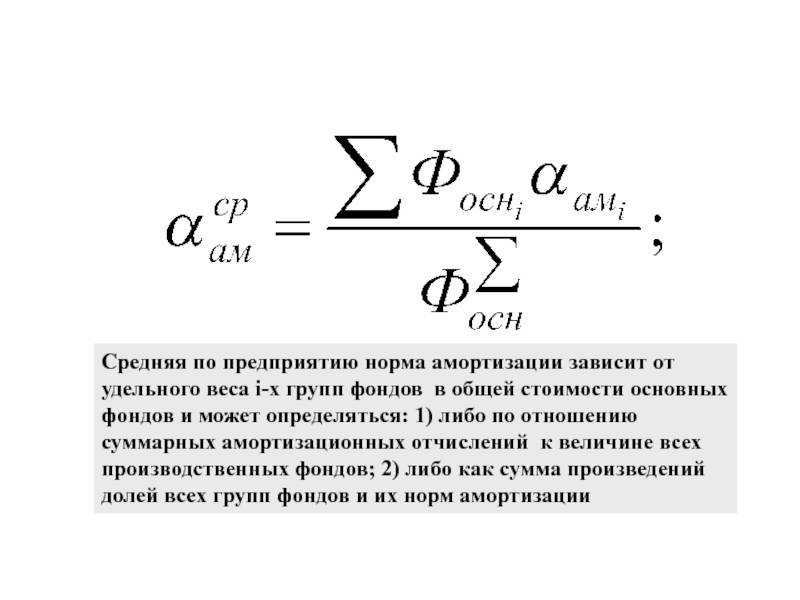

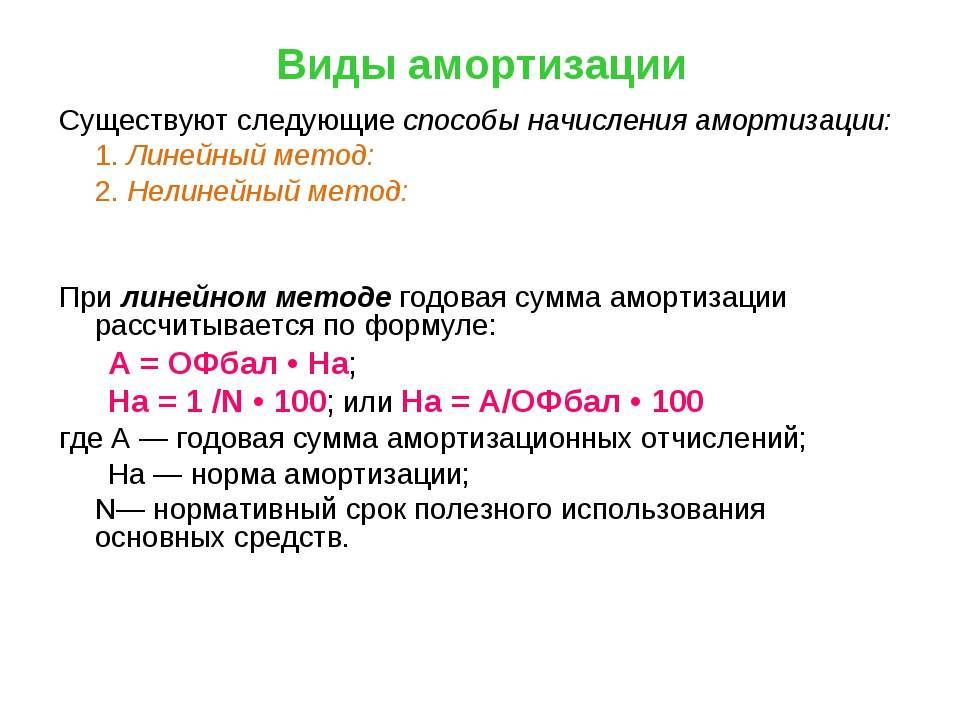

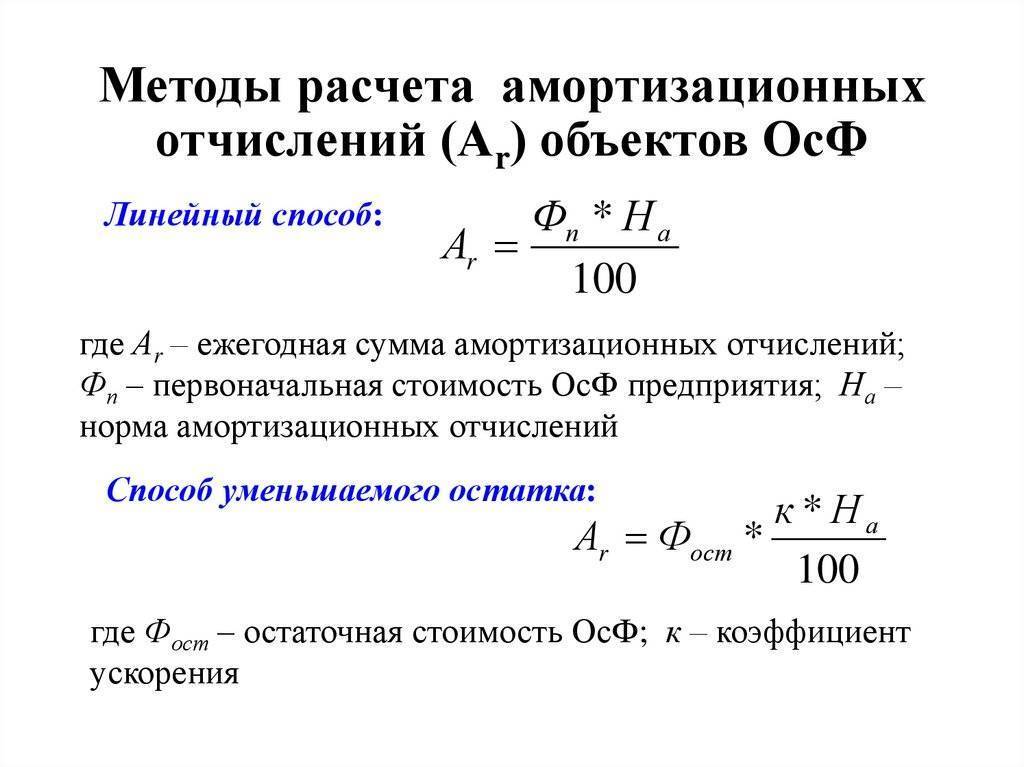

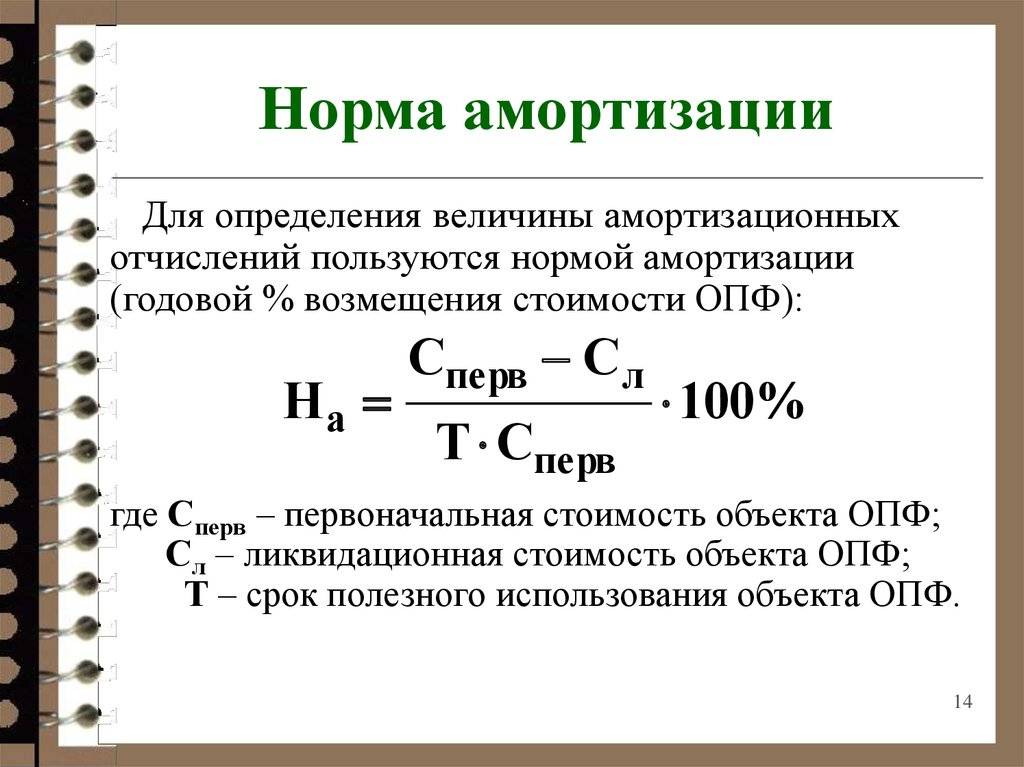

Годовая норма амортизации: формула для отражения данных в бухгалтерском учете

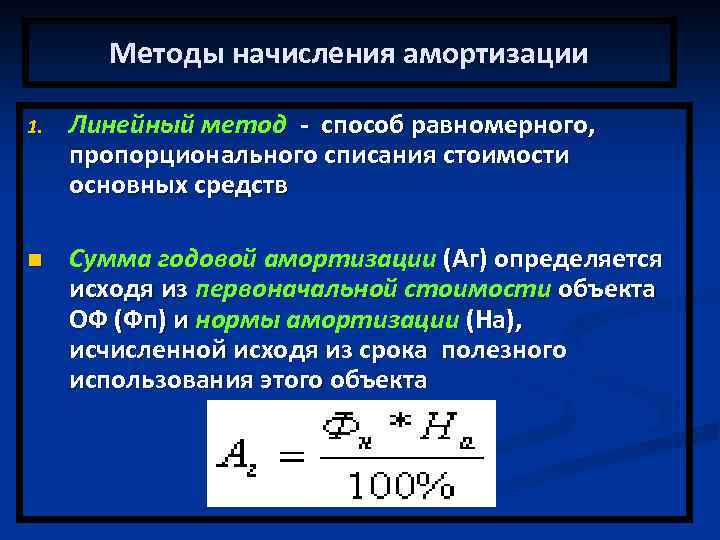

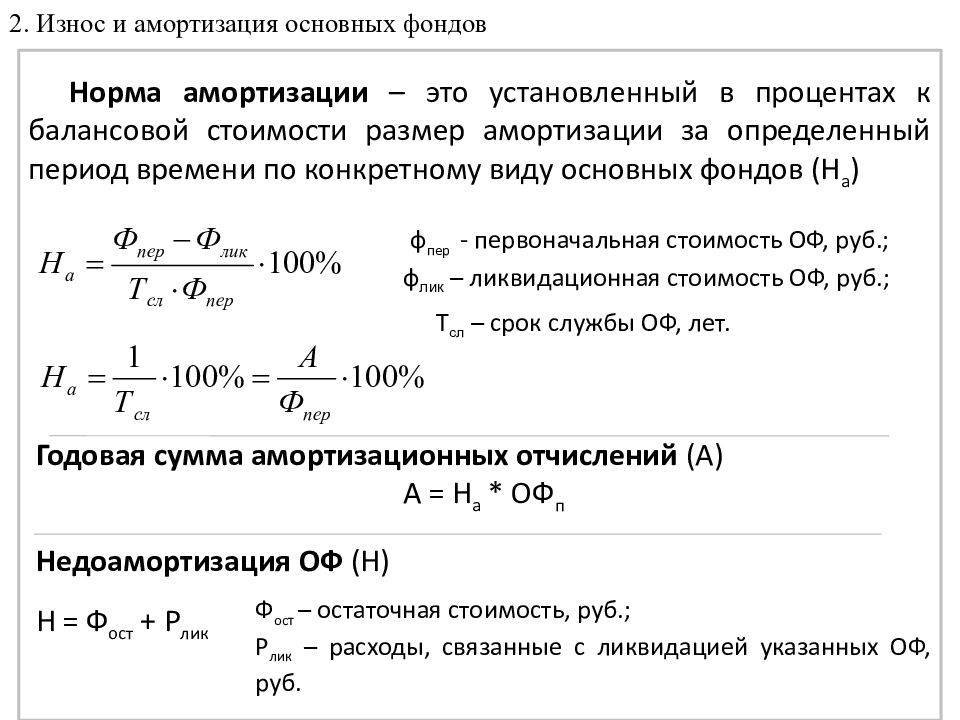

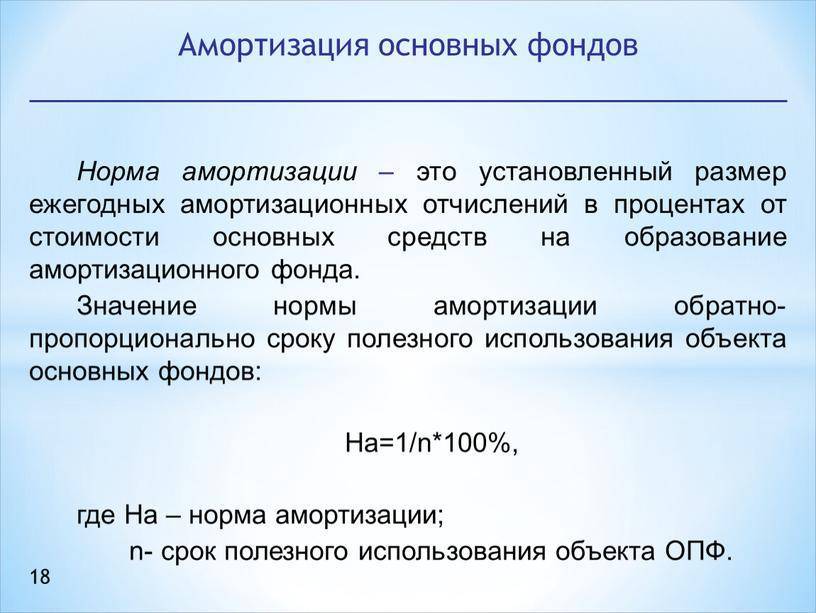

При линейной методологии расчет нормы отчислений предполагает вычисление этого показателя в процентах по правилам ПБУ 6/01 (п. 19). Определить годовую сумму амортизационных отчислений можно посредством деления 1 на годы, приходящиеся на период полезной эксплуатации объекта. Для получения процентного выражения значение умножается на 100%.

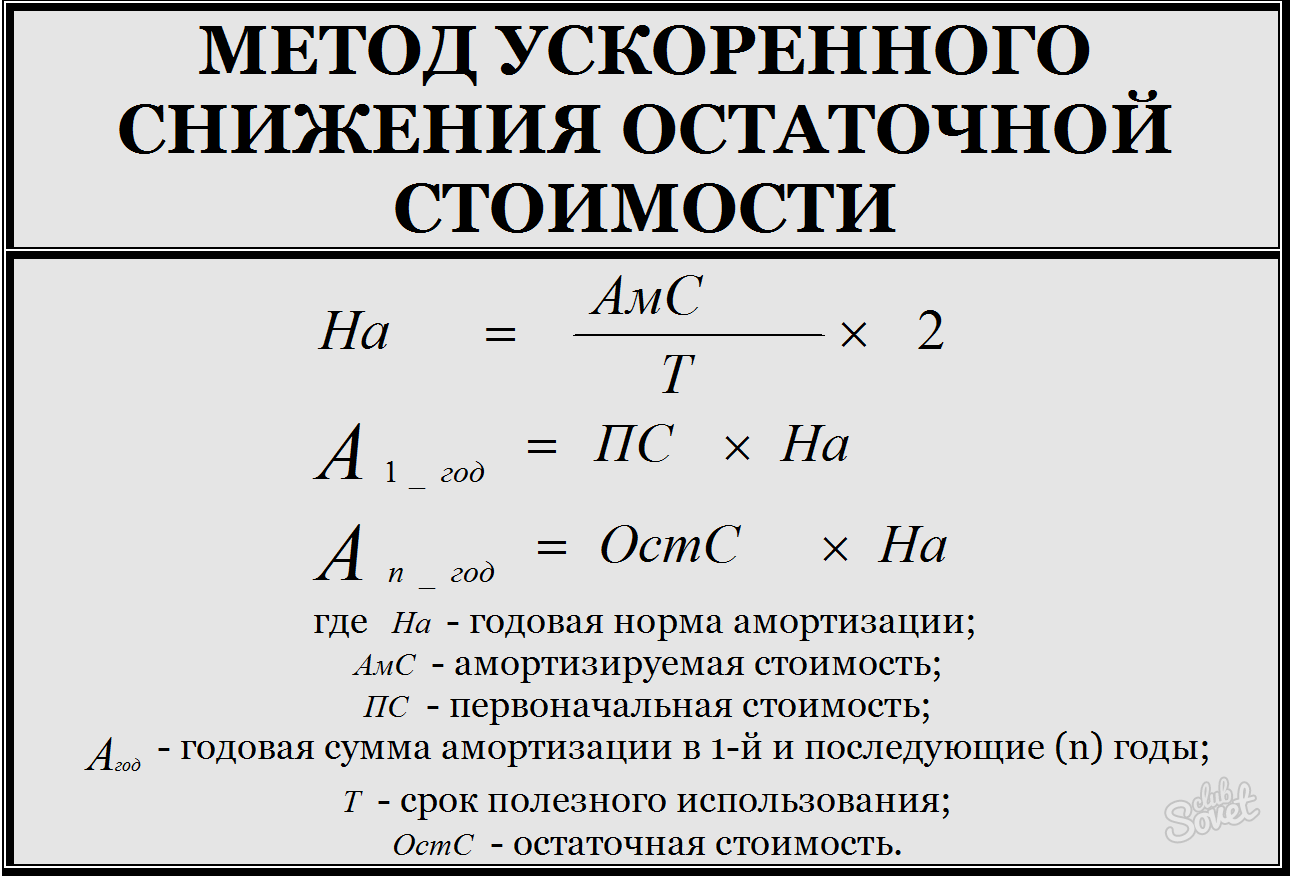

Методология амортизации способом систематического уменьшения остатка сумма годовых амортизационных отчислений рассчитывается на основе специальных коэффициентов повышения, шкала значений которых устанавливается предприятием. Максимальное число этого показателя – 3 единицы. Годовая норма амортизации – формула:

Повышающий коэффициент / период эксплуатации объекта.

Определить годовую норму амортизации при методе списания стоимости из расчета суммы чисел лет периода эксплуатации можно по формуле:

- ЧЛ / Сумма ЧЛ, где

Годовая норма амортизации в случае привязки отчислений на амортизацию к объему производимой продукции не определяется, фигурируют только показатели за месяц.

I.3.5.Ускоренная амортизация……………………………….….15

Глава II. Расчет амортизации основных средств на примере компании

«Академграфика»………………………………………………………….17

Заключение……………………………………………………………21

Список используемой литературы………………………………….22

ВВЕДЕНИЕ

Хозяйственная деятельность любого промышленного предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты на промышленном предприятии – основные и оборотные средства в их движении. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Экономика как наука представляет собой отрасль социальных наук. Экономическая действительность является объектом экономических наук, которые подразделяется на научные и прикладные.

Научную экономику также называют экономической теорией — наукой о том, как люди и общество выбирают способ использования дефицитных ресурсов, имеющих многоцелевое значение. Прикладная экономика изучает возможности приложения законов, теорий, предложений, разработанных экономической теорией непосредственно для функционирования отдельных элементов экономических систем.

Экономика (от греч. οικονομικη, буквально — искусство ведения домашнего хозяйства). Экономика как субъект и объект исследований является исключительно социальным явлением и поэтому на её формирование и объективность определяющее влияние оказывает условия среды существования экономики.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают в организации и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего применения.

Организация имеет право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Все вышеперечисленное подтверждает актуальность

выбранной темы.

Курсовая работа имеет цель

изучить порядок учета операций по начислению износа (амортизации) основных средств на примере компании «Академграфика».

При этом ставятся следующие задачи:

изучение общих положений по учету основных средств, порядок начисления амортизации по ним, порядок применения ускоренной амортизации, рассмотрение амортизации основных средств.

Глава 1. В

ИДЫ И НОРМЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

Методы и способы начисления амортизации, нелинейный метод начисления амортизации

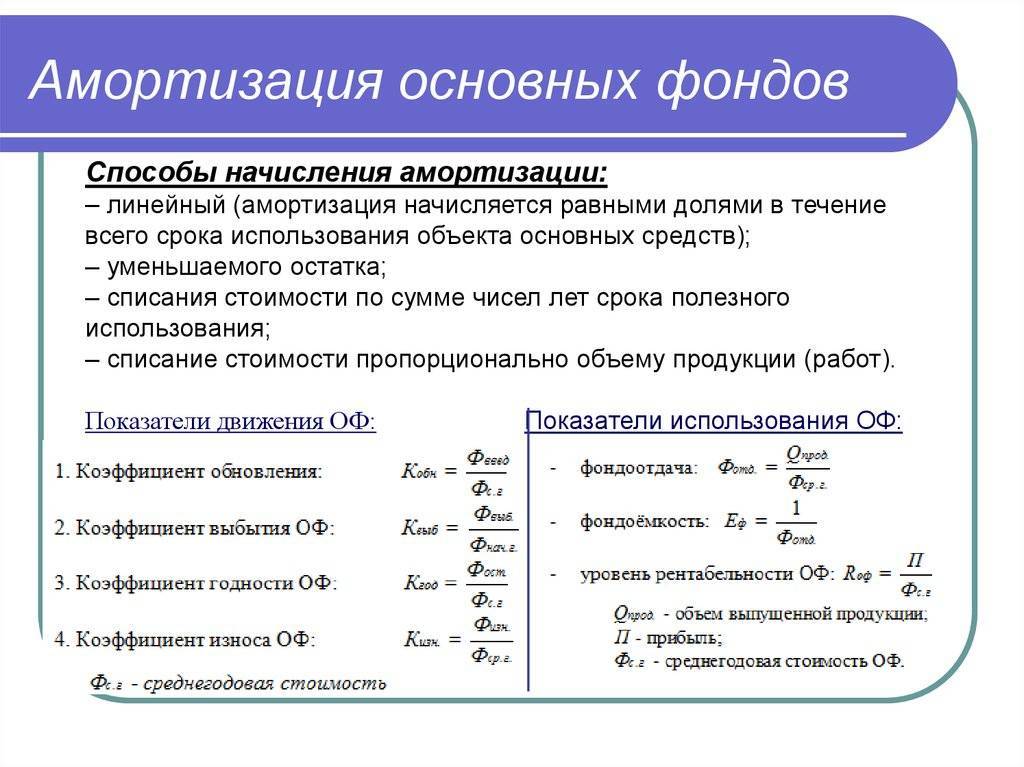

Как гласит ст. 259 НК РФ в налоговом учете применяют линейный и нелинейный способы начисления амортизации.

При линейном способе начисление амортизации проводится по каждому объекту отдельно, а при нелинейном способе – по группам объектов с заранее установленной нормой амортизации. Стоимость каждого объекта включается в состав соответствующей группы, и сумма амортизации рассчитывается в целом по группе.

Порядок применения этого способа прописан в статье 259.2 Налогового Кодекса Российской Федерации. Хотя он и сложнее линейного способа, но способствует более быстрому списанию стоимости имущества.

Индивидуальные предприниматели могут применять только линейный способ начисления амортизации. Существует одно исключение. По объектам амортизируемого имущества (МБП, нематериальные активы и основные средства), полученного до 01.01.2002 года и используемого в предпринимательской деятельности, амортизация начисляется в порядке, действующем на дату их приобретения.

Индивидуальные предприниматели по основным средствам, приобретенным до 01.01.2002 года могут применять механизм ускоренной амортизации до полного списания их стоимости.

Сумма амортизации начисляется ежемесячно по каждому объекту амортизируемого имущества, независимо от результатов деятельности в текущем месяце.

Начисление амортизации основных средств и нематериальных автивов начинается с начала месяца, следующего за месяцем ввода объекта в эксплуатацию. А заканчивается начисление амортизации с начала месяца, следующего за списанием или передачей объекта.

Например: ИП приобрел основное средство и ввел его в эксплуатацию (оформив соответствующий акт) в январе. Начислять амортизацию по объекту он должен с 1 февраля.

ИП приобрел основное средство в январе, ввел его в эксплуатацию в феврале, значит начислять амортизацию этого объекта он будет с 1 марта. ИП списал амортизируемое имущество в мае. Последним месяцем начисления амортизации по этому объекту будет май.

ИП передал безвозмездно или продал амортизируемое имущество в сентябре. Значит последним месяцем начисления амортизации по этому объекту будет сентябрь.

Налогоплательщик самостоятельно устанавливает метод амортизации, который будет применять ко всем объектам учета.

Основные средства и нематериальные активы, используемые свыше 20 лет и входящие в восьмую, девятую и десятую амортизационные группы, могут амортизироваться только линейным методом начисления амортизации.

Выбранный способ начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

Изменить способ начисления амортизации возможно с начала отчетного периода (календарного года). Причем перейти с нелинейного способа на линейный можно только единожды за пять лет (п.1 ст.259 НК РФ).В ст.322 НК РФ описан порядок перехода с одного метода амортизации на другой.

С сайта: http://vse-dlya-ip.ru/ucet/osn/metody-i-sposoby-nachisleniya-amortizacii

Теория

Начнём, пожалуй, с фондов. Оборотный фонд – это краткосрочное сопровождение, если так можно выразиться, производства. Сюда можно отнести ресурсы, материалы, топливо – всё то, что используется активно.

Другой вид фондов – основной. К нему относятся:

- средства производства, такие как аппаратное обеспечение;

- здания, в которых эта аппаратура находится;

- транспорт, занимающийся доставкой и сырья, и продукции.

Главным критерием разделения служит разложение стоимости фондов. Так, стоимость оборотных сразу же входит в себестоимость товаров, это те ресурсы, которые расходуются сразу же в процессе производства. Основные же – долгосрочны. То есть их стоимость добавляется к стоимости товаров постепенно, по мере физического и морального износа основных фондов.

Как рассчитать процент износа основных средств, формула

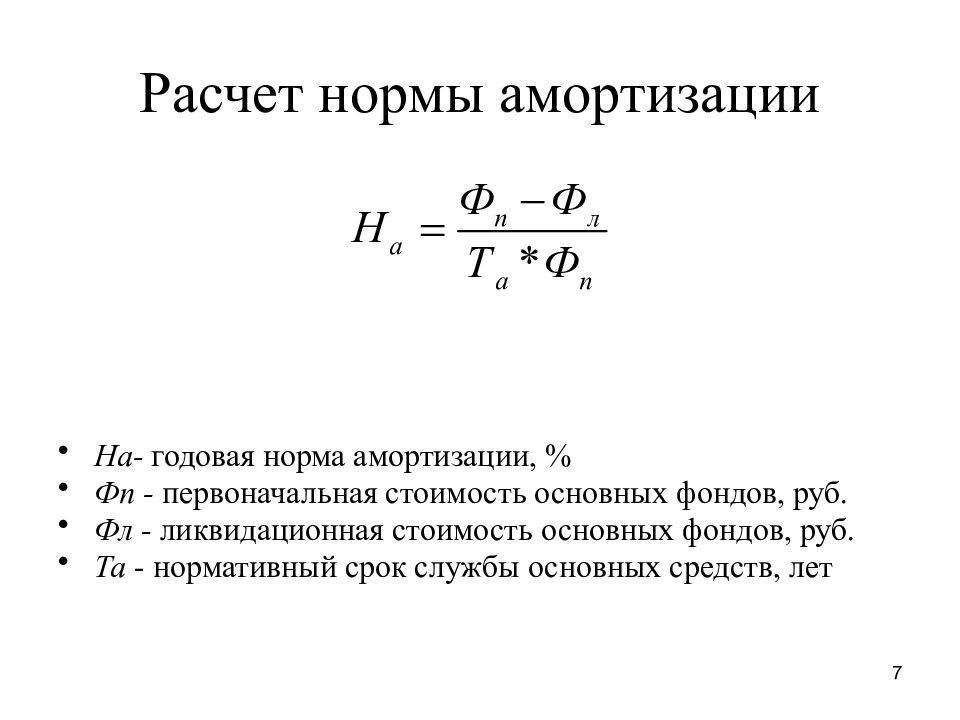

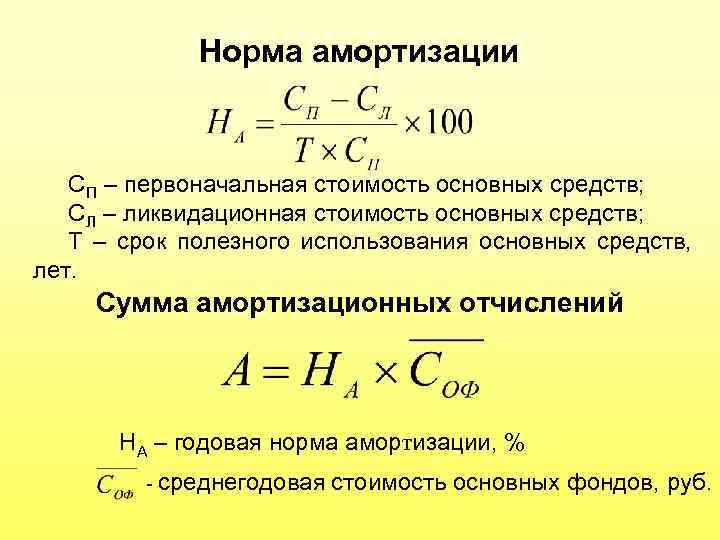

Для определения, насколько изношено основное средство, производятся расчеты. Базовыми значениями вычислений являются:

- цена актива, по которой он был приобретен, интерпретируемая как его первоначальная стоимость;

- временной период, исчисляемый в годах, на протяжении которого планируется использование объекта, что идентифицируется сроком полезного использования и часто регламентируется нормативными актами, в которых учитывается время эксплуатации без ухудшения характеристик;

- стоимость актива, перенесенная на себестоимость посредством проведения амортизационного начисления.

Чтобы определить процент износа активов следует найти частное амортизации и начальной стоимости. Полученное значение следует откорректировать на 100.

Пример

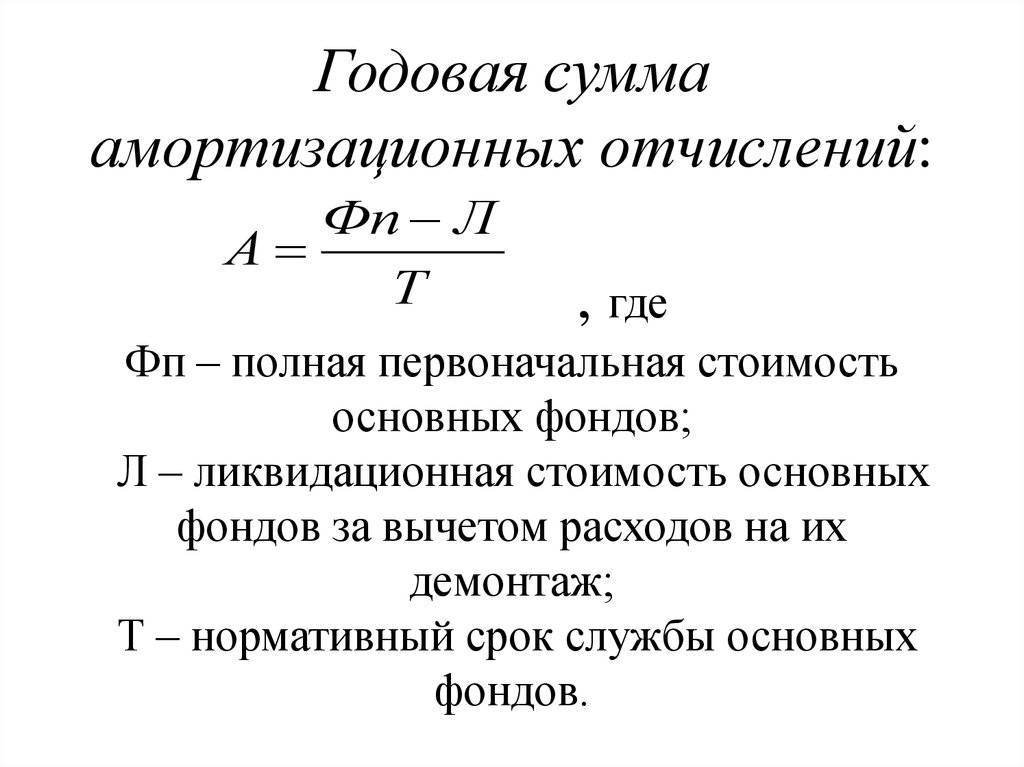

Оборудование было приобретено за миллион рублей. Его срок эксплуатации, в ходе которого не планируется ухудшение характеристик, составляет 10 лет. Руководством был регламентирован линейный способ начисления амортизации с ежемесячной периодичностью.

Если аппаратура с момента покупки эксплуатировалась 5, 5 лет, то амортизация будет составлять 1000000Х55/100=550000 рублей, а процент износа (55000/1000000)Х100%=55%.

Показатели износа ОС

При проведении вычислений степени изношенности техники сведения берутся из бухгалтерского учета субъекта предпринимательства. Бухгалтерия обязан предоставить данные о первоначальной стоимости объекта и о том, какой процент амортизации был начислен на дату определения параметра. При проведении вычислений учитывается не только физический износ, но и моральный. Также производится соотношение остаточной стоимости с рыночной.

Минимальное значение коэффициента износа не может быть меньше 50 процентов. Если показатель выше этого значения, то можно судить о том, что изношенность основных средств на предприятии высокая, что свидетельствует о необходимости применения мер по замене активов. В ходе анализа следует учитывать специфику деятельности субъекта хозяйствования, значения коэффициентов в среднеотраслевом ракурсе и возможность ускоренной методики списания активов.

Коэффициент физического износа в управленческом учете

Для принятия обоснованных финансовых решений имеет смысл использовать несколько иную формулу расчета КФИ. Она учитывает нормативный и фактический срок службы изделия и позволяет руководству фирмы своевременно обновлять производственную базу.

Т факт – период использования ОС по факту;

Т норм – полезный нормативный срок использования ОС.

Выводы

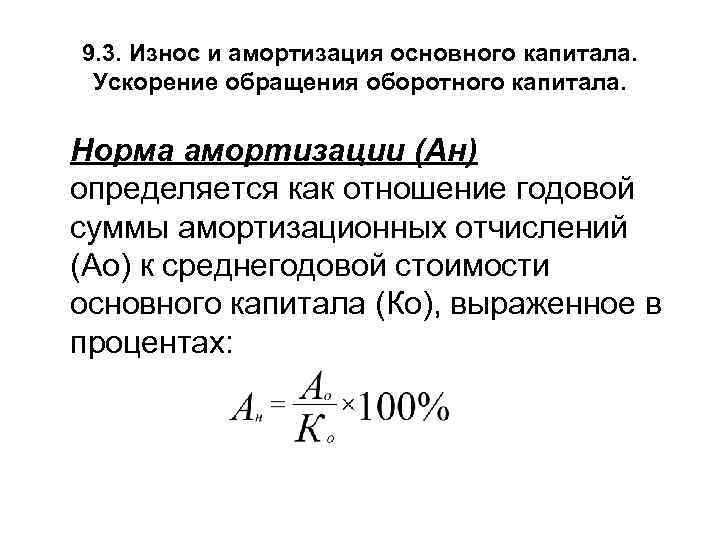

Норма амортизации – это понятие, применяемое как в бухгалтерском, так и налоговом учете. Выражается показатель всегда в процентах и показывает, какую долю от стоимости основного средства нужно будет перенести в расходы организации за определенный промежуток времени (год, месяц).

В целях бухучета данное значение всегда рассчитывается в годовом размере, после чего определяется годовая сумма амортизации с последующим ее разделением на 12 частей.

В целях налогового учета норма определяется ежемесячно. Причем для линейного метода ее нужно посчитать, а для нелинейного – достаточно заглянуть в налоговый кодекс, где прописаны все значения в зависимости от амортизационной группы.