Расчет износа основных средств

Формулы коэффициентов износа и годности

Для определения степени износа основных фондов зачастую используют два основных показателя:

коэффициент износа;

коэффициент годности.

Из самих названий коэффициентов становится понятно, что первый показывает — насколько износилось ОС, второй — насколько ОС еще не изношено.

Таким образом, эти два показателя обратны друг другу. Чем больше коэффициент износа, тем меньше коэффициент годности. Соотношение между ними можно определить по формуле:

Ки = 1 — Кг ,

где Ки — коэффициент износа, Кг — коэффициент годности.

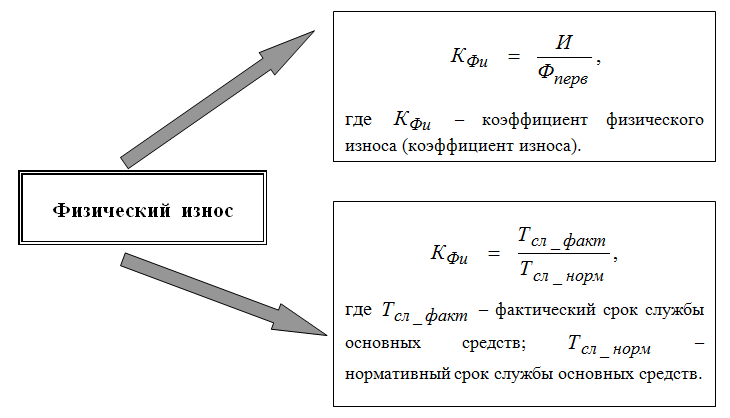

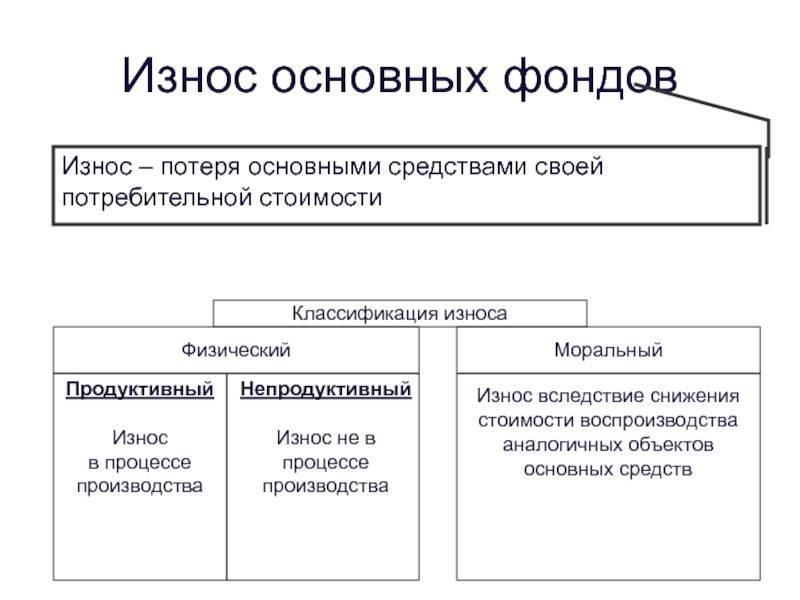

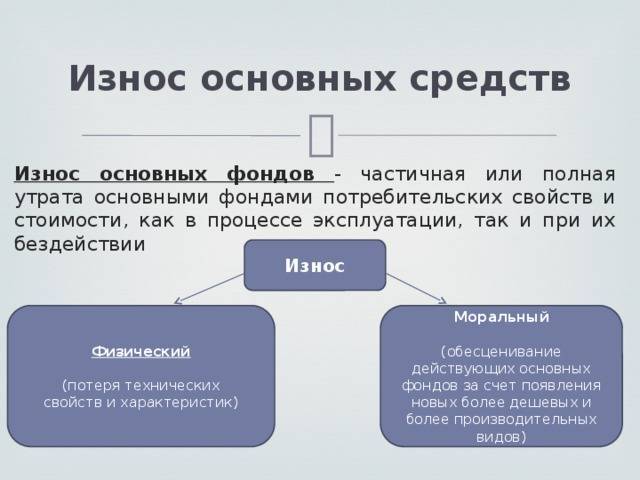

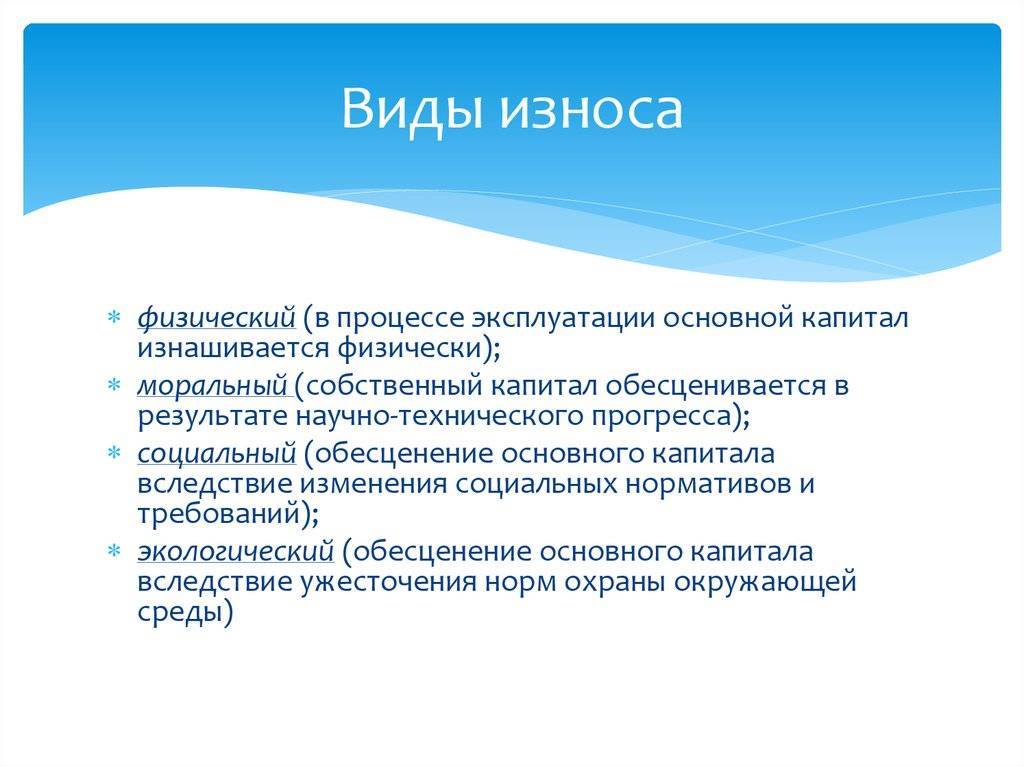

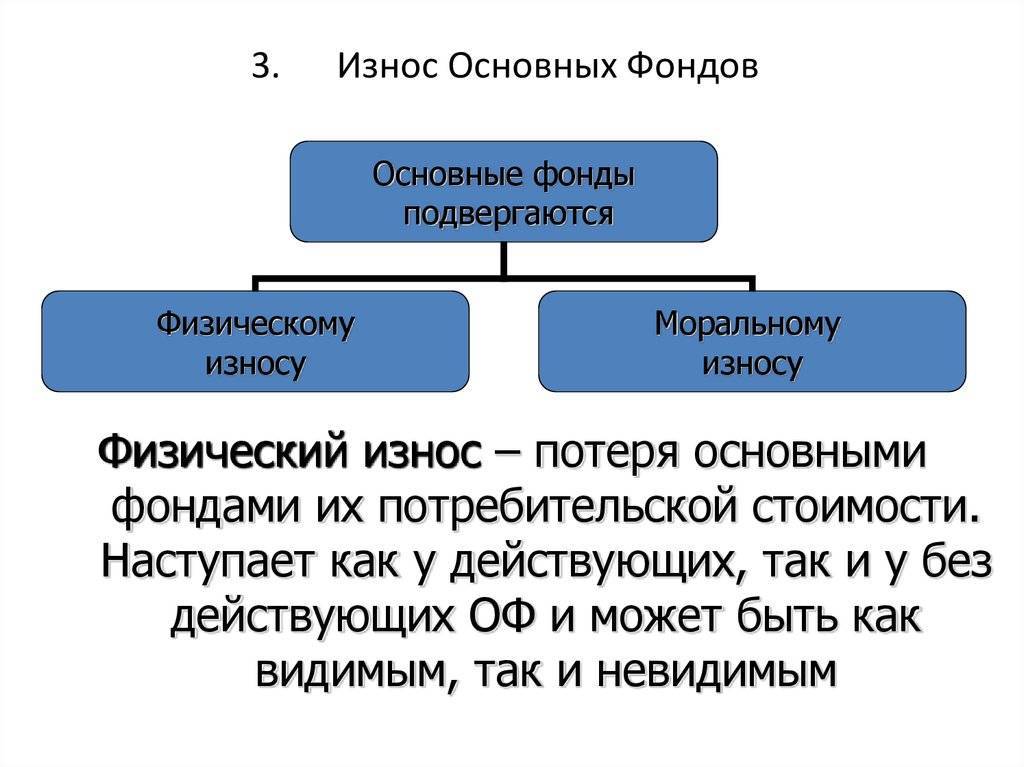

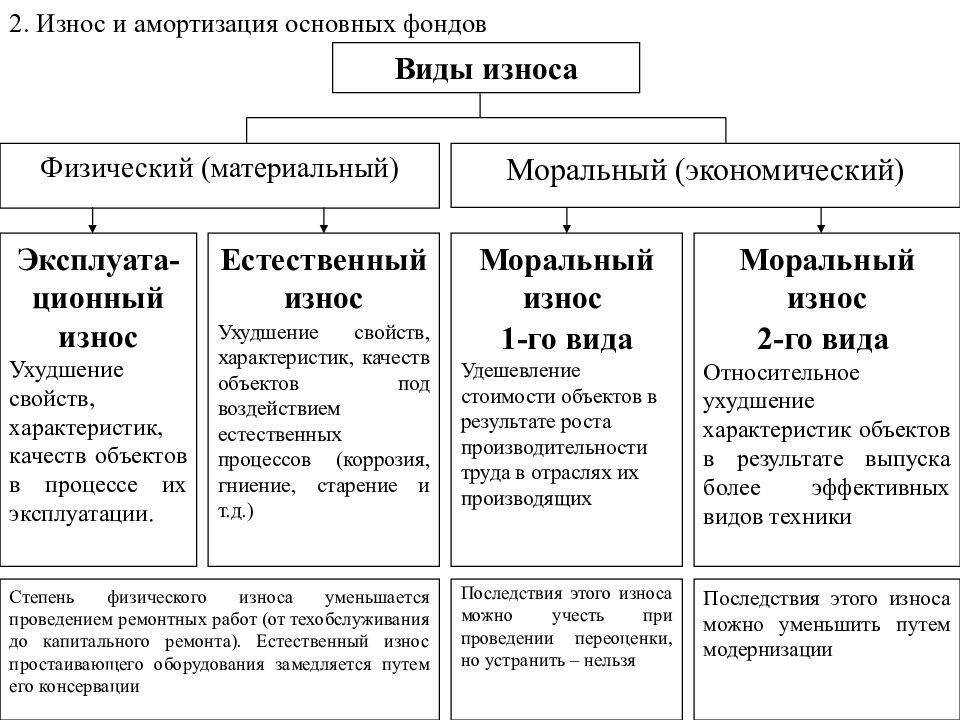

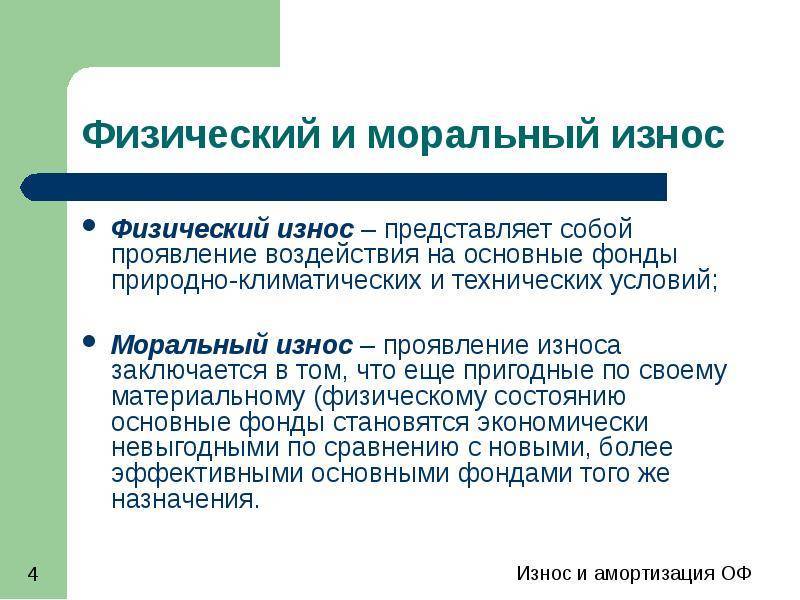

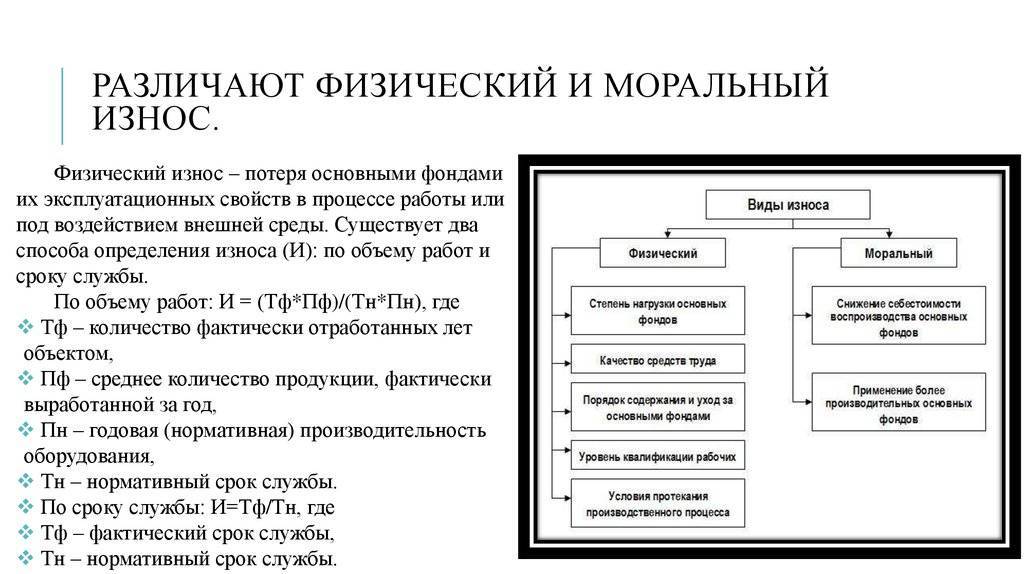

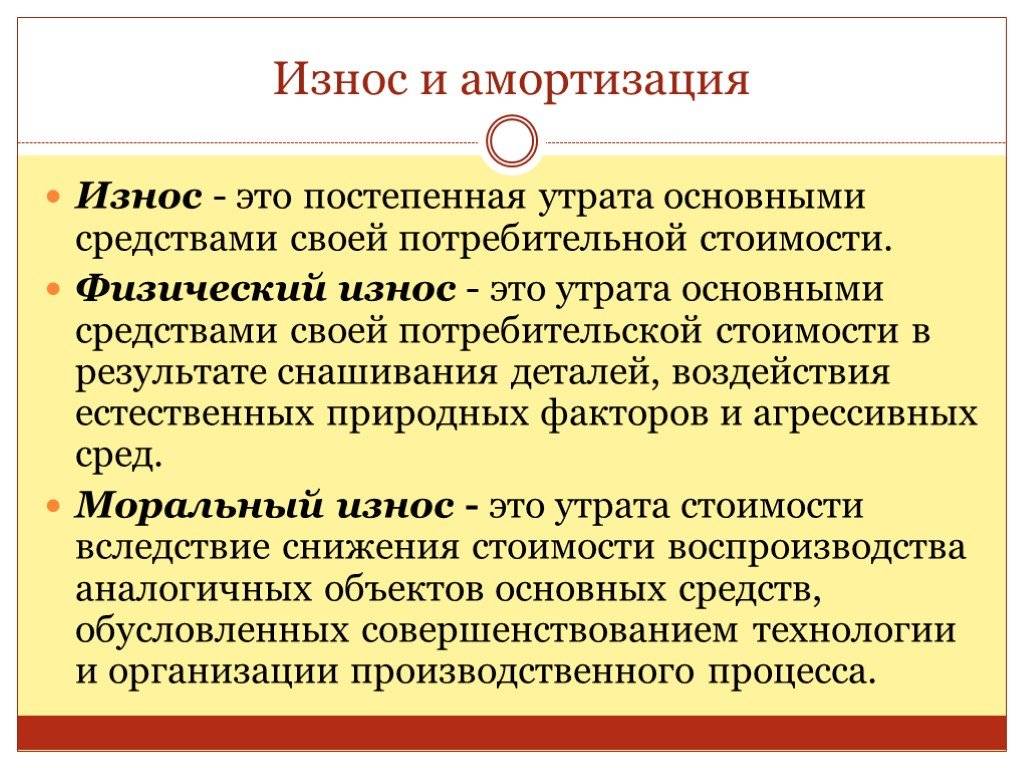

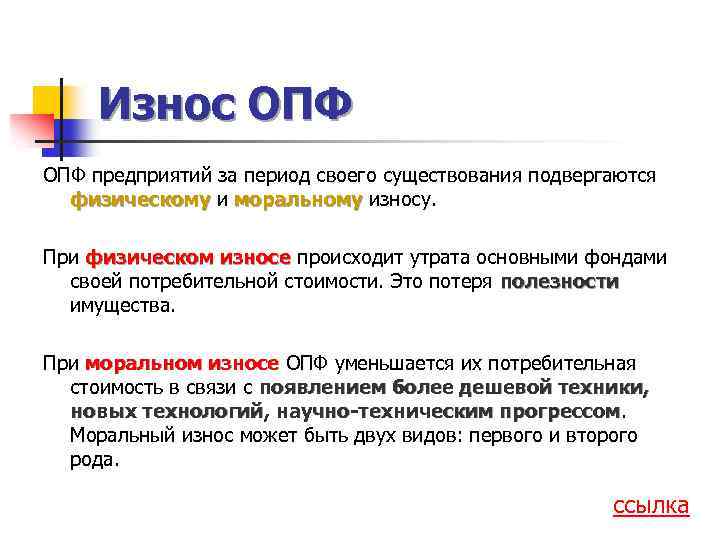

Физический износ основных средств

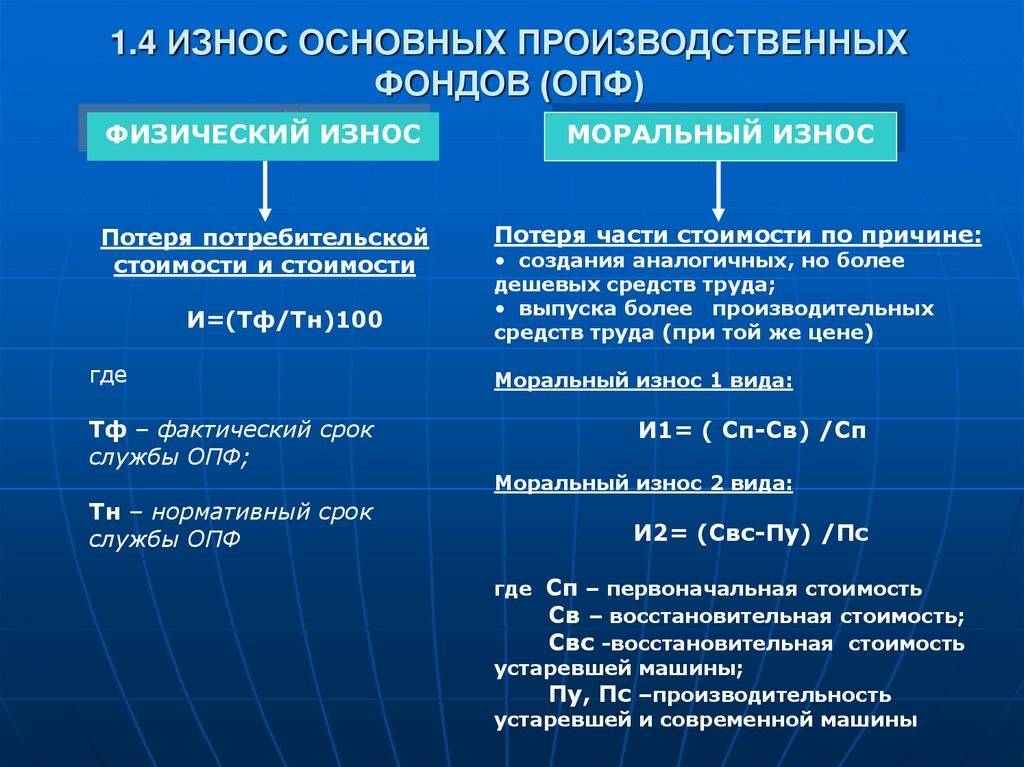

Продуктивный физический износ находит свое отражение в остаточной стоимости ОС. Ведь она определяется как разница между первоначальной стоимостью основного средства и начисленной амортизацией.

Формулы расчета коэффициента физического износа

Пример расчета коэффициента износа

Станок числится на балансе предприятия по первоначальной стоимости 480 тыс. рублей, срок службы – 10 лет, фактически он отработал 4 года. Необходимо определить величину физического износа, а так же коэффициенты износа и годности. Износ рублей

тогда по формуле коэффициент износа можно вычислить следующим образом:

Кфи

Кг

Или другими словами станок уже износился на 40%. А в связи с тем, что износ переносится на стоимость продукции или услуги с помощью амортизации, следовательно, станок амортизирован уже на 40%. Еще осталось амортизировать 60% стоимости ОС.

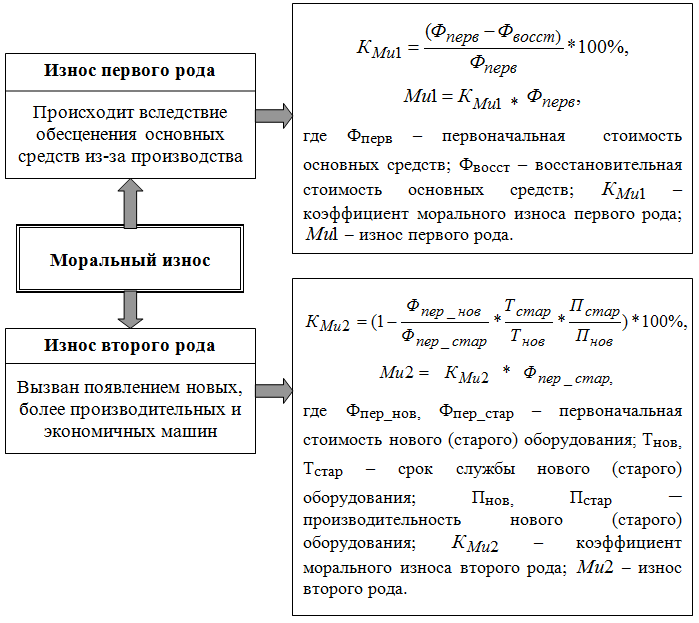

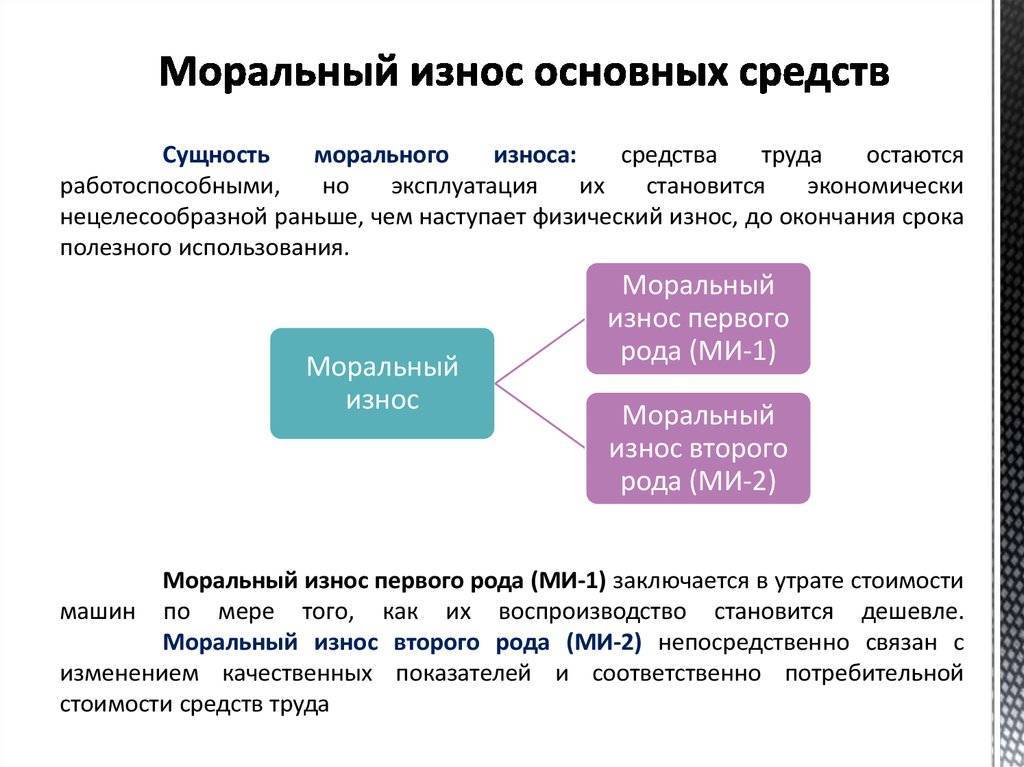

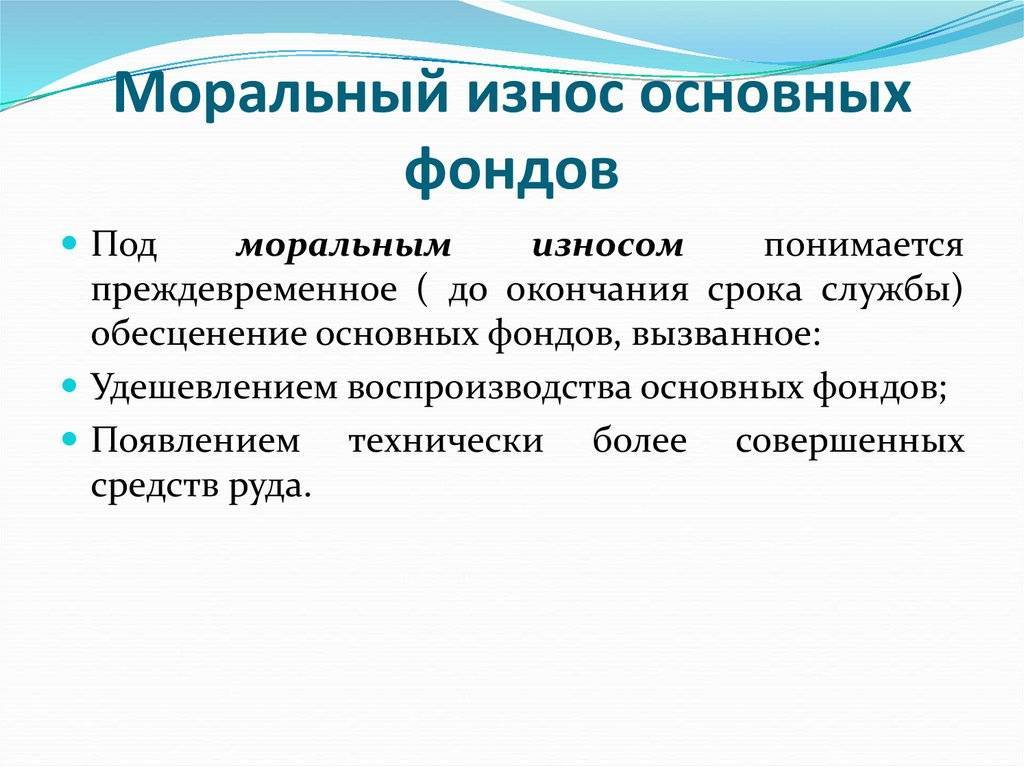

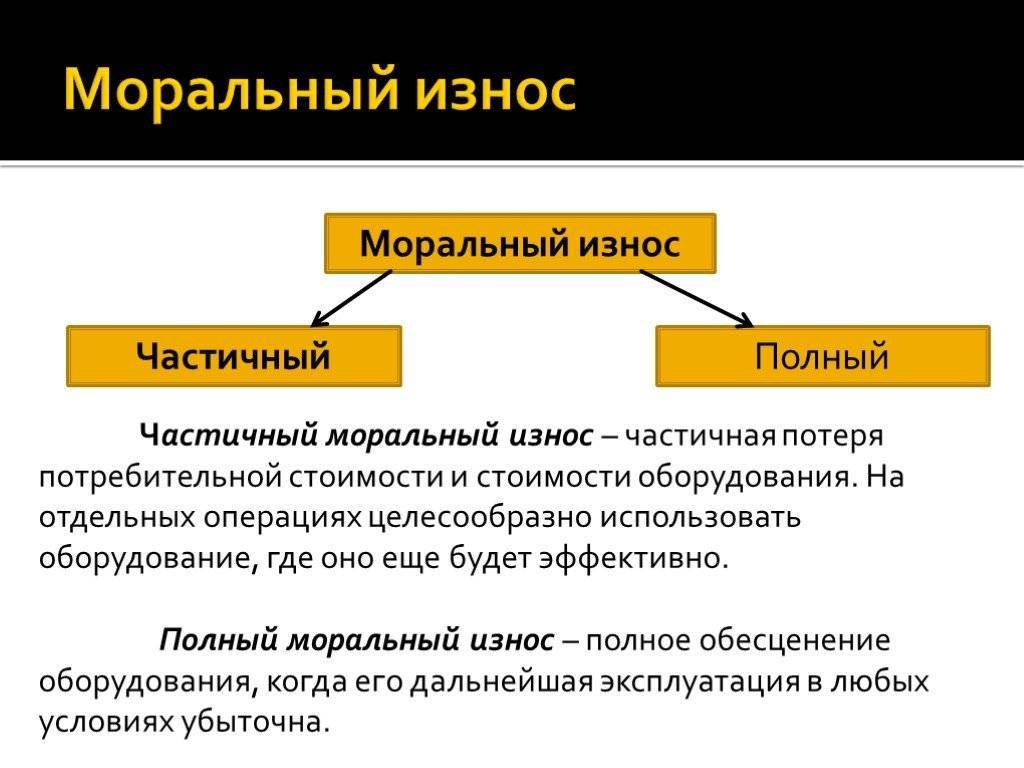

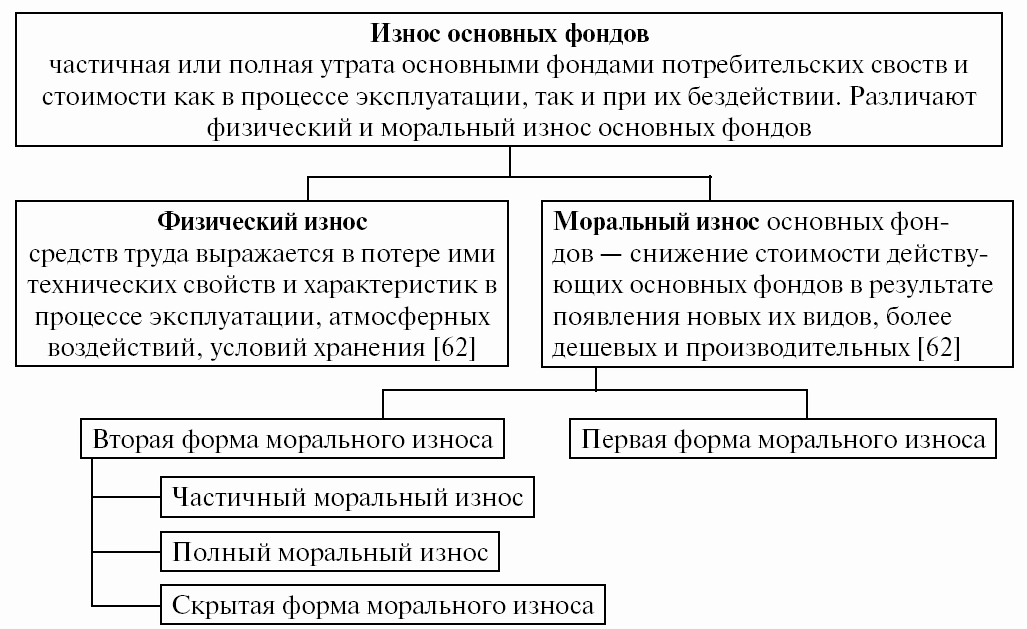

Моральный износ основных средств

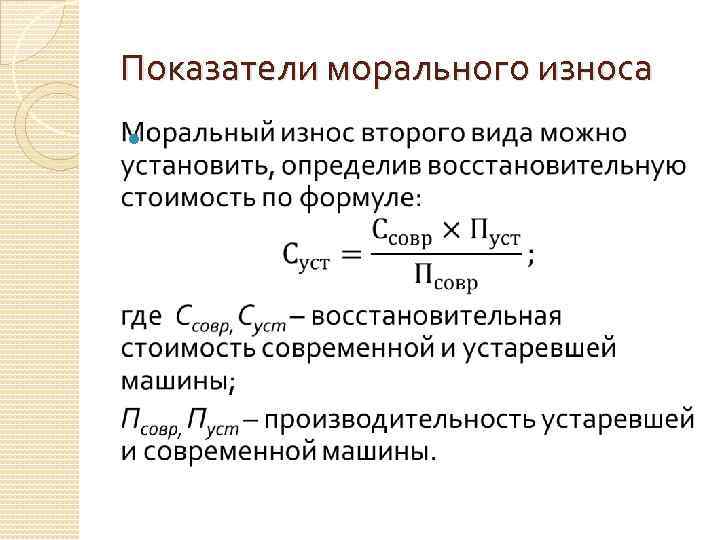

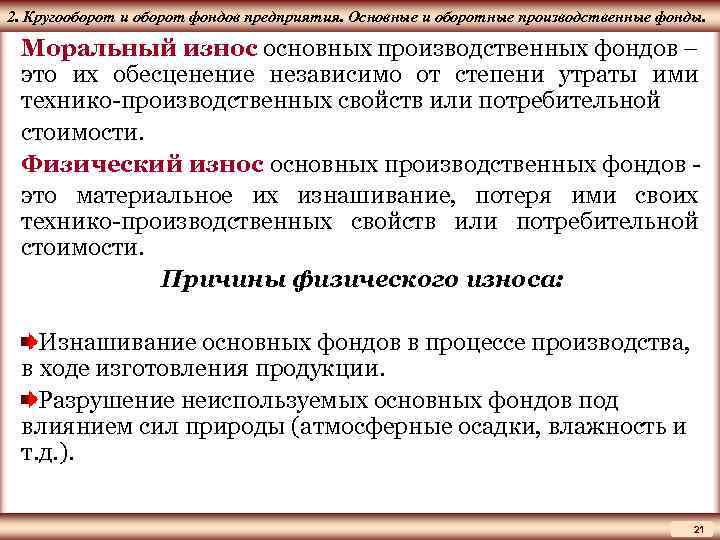

Формулы расчета коэффициента морального износа

Нагляднее всего моральный износ виден при анализе вычислительной техники, телефонов, смартфонов и т.д. Под действием научно-технического прогресса они претерпели значительные изменения. Техника становилась миниатюрнее, появился новый функционал.

Несмотря на то, что, казалось бы, предприятия теряют часть стоимости основных фондов за счет морального износа, он полезен обществу. Эта польза заключается в снижении издержек производства, получении нового функционала, повышении производительности и т.д.

Моральный износ оказывает влияние на формирование восстановительной стоимости ОС.

Пример расчета коэффициента износа

Станок стоил 480 тыс. рублей, а через пять лет аналогичный станок стал стоить 420 тыс. рублей. Необходимо определить коэффициент морального износа и саму величину износа. Кми1

Это значит, что моральный износ составил 12,5%. В денежном эквиваленте моральный износ первого рода составил:

Ми1 рублей

Также данную величину износа можно определить другим способом:

Ми1 рублей

Пример расчета коэффициента износа

На предприятии используется станок, первоначальная стоимость которого 420000 рублей, срок его полезного использования 8 лет. А производительность 170 тыс. тонн. в год. На рынке появилась новая аналогичная модель станка. Однако она имеет другие технико-экономические характеристики. Стоимость — 480000 рублей. Срок службы — 10 лет. Производительность — 200 тыс. тонн. в год. Необходимо определить коэффициент морального износа второго рода и его размер в денежном эквиваленте. Кми2

Ми2 рублей

Коэффициент годности

Очень часто путают понятия коэффициент износа и годности. Несмотря на то что они близки по смыслу, все же их экономическое значение имеет большую разницу. Коэффициент годности используют для того, чтобы определить физическое состояние оборудования на определенном отрезке времени. Иными словами, по его значению определяют, можно еще работать на данной машине или нет. Формула выглядит так:

К г = С ост /С пер *100%,

где С ост — остаточная стоимость;

С пер — стоимость при покупке.

Остаточная стоимость определяется как разница между первоначальной ценой и всеми амортизационными затратами за годы службы. Если станок прослужил семь лет из десяти, а сумма ежегодных издержек составляет 10 000 рублей при первоначальной стоимости 100 000 рублей, то остаточная будет равна = 100 000 — 7*10 000 = 30 000 рублей.

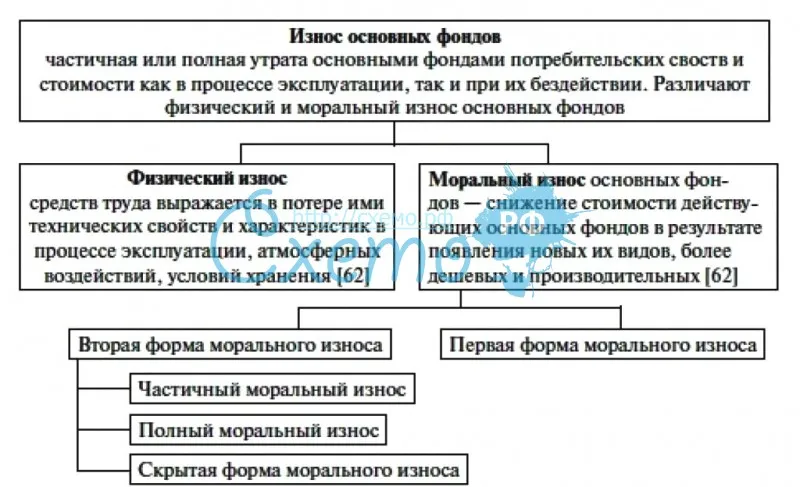

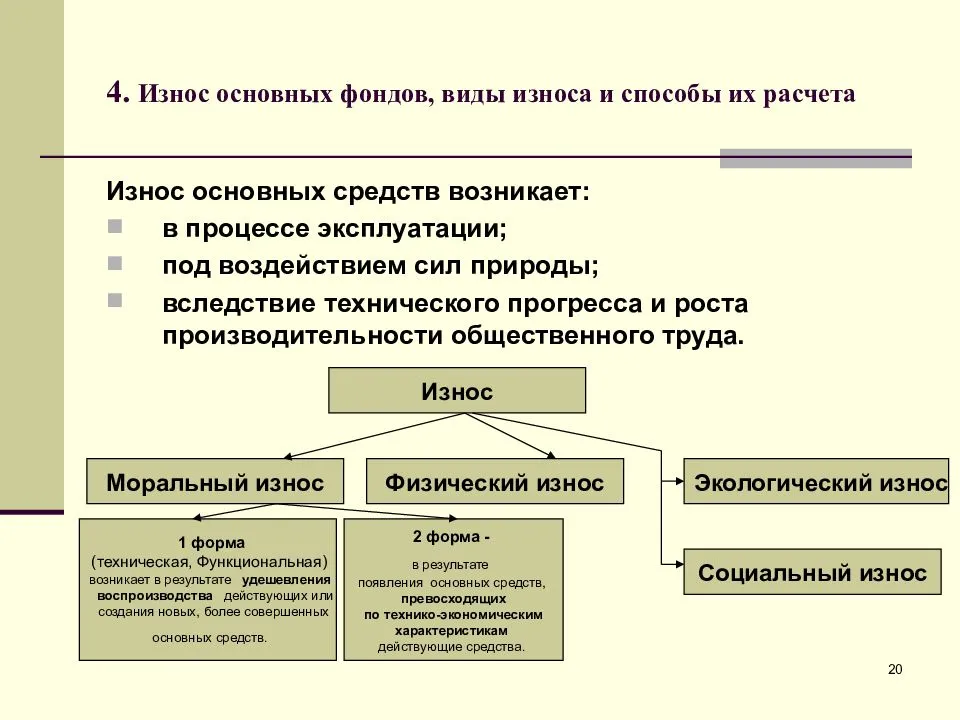

Долговечность, моральный и физический износ зданий и сооружений и их строительных конструкций

Долговечность — это время, в течение которого в зданиях и сооружениях эксплуатационные качества сохраняются на заданном проектном уровне в соответствии с нормативными сроками службы. При этом она не зависит от периодически проводимых текущих и капитальных ремонтов. Различают физическую и моральную (технологическую) долговечность, а также обратные им понятия — физический износ и моральный износ (старение).

Физическая долговечность зависит от физико-технических характеристик конструкции: прочности, жесткости, геометрической неизменяемости, тепло- и звукоизоляции, герметичности и других параметров.

Моральная долговечность определяется соответствием зданий и сооружений по геометрическим размерам, благоустройству, архитектуре, технологической оснащенности и т.д. своему функциональному назначению. Существует также понятие оптимальной долговечности, а именно, срока службы зданий и сооружений, в течение которого экономически целесообразно поддерживать их в рабочем состоянии. После этого затраты на содержание становятся нецелесообразными, так как значительно превышают сметную стоимость нового строительства. В ходе эксплуатации здания и сооружения подвергаются воздействию многочисленных природных и технологических факторов, учитываемых в рабочем проекте при выборе материалов, конструкций и т.п. Однако на практике соответствие фактических характеристик строительных материалов и конструкций может существенно отличаться от нормативных, в результате чего суммарное воздействие многих факторов может привести к ускоренному износу сооружений.

Физический износ конструкций зданий и сооружений — это потеря ими своих первоначальных качеств. В процессе физического износа конструкций можно выделить следующие моменты:

- во-первых, период приработки, деформаций и повышение износа; он непродолжителен и на него распространяются гарантии, выдаваемые строительной организацией в соответствии с видом конструкции и характером ее работы: в этот период, как правило, выполняются ремонтные работы после прекращения осадок зданий и сооружений;

- во-вторых, период нормальной эксплуатации, медленного износа, во время которого накапливаются необратимые деформации, приводящие к структурных изменениям материала конструкции и постепенному его разрушению;

- в-третьих, период ускоренного износа, когда он достигает критического значения и возникает вопрос о целесообразности проведения ремонта или разборки зданий и сооружений

Моральный износ (старение) здании и сооружении различают двух форм:

- под моральным износом первой формы понимают обесценивание ранее построенных здании и сооружении. Он не имеет практического значения, ибо здания и сооружения не могут быть проданы на рынке и подлежат сносу или разборке;

- моральный износ второй формы — это технологическое старение, требующее дополнительных капитальных вложений на модернизацию здании и сооружений в соответствии с современными технологиями. С данным видом старения наиболее часто приходится встречаться на практике. Определение морального старения второй формы очень сложный процесс и носит индивидуальный характер.

В то время, как моральный износ первой формы практически не связан с дополнительными затратами, моральный износ второй формы требует более 25% стоимости ремонтных работ. В настоящее время около 75% капитальных вложений расходуется на реконструкцию промышленных предприятий, ибо это более простой и экономичный путь получения продукции, чем при новом строительстве.

Физический износ можно уменьшить путем проведения ремонтов, а моральный износ — только реконструкцией. Но следует иметь в виду, что каждое здание и сооружение характеризуется обоими видами износа, но на практике иногда определяющим является один из них. Поэтому при составлении перспективных планов ремонта и реконструкции зданий и сооружений необходимо подходить конкретно в каждом случае, исходя из реальных условий и возможностей ремонтно-строительных организаций.

Амортизация

Физический и моральный износ – понятия, которые тесно переплетаются с таким термином, как амортизация. Он представляет собой процесс возмещения средств, потраченных на содержание основных фондов. Обычно предприятия накапливают определённую сумму средств и только потом используют её на восстановление фондов, тогда как амортизационные расходы добавляются к себестоимости товара регулярно.

Для расчёта нормы амортизации не имеет значение, к какому классу относится оборудование, в каких условиях оно функционирует и так далее, единственное, что играет роль – его срок службы, который, кстати говоря, каждое предприятие устанавливает для себя самостоятельно.

На основании этого срока всё оборудование подразделяется на 10 групп. К первой будут относиться фонды, срок службы которых составляет от года до двух лет, следующая группа – от двух до пяти, тогда как к последней – то, что сможет прослужить тридцать и более лет.

Как выявить моральный износ

Чтобы определить, целесообразно ли дальнейшее использование устаревшего объекта основных средств, надо соблюдать некоторые формальности. Руководитель должен создать комиссию, в состав которой входят главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств (п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Комиссия определяет, насколько устарело основное средство, выявляет, можно ли после списания использовать отдельные детали объекта, и составляет акт на списание по форме № ОС-4, либо № ОС-4а (в отношении автотранспортных средств), либо № ОС-4б (в отношении групп объектов).

Моральный износ

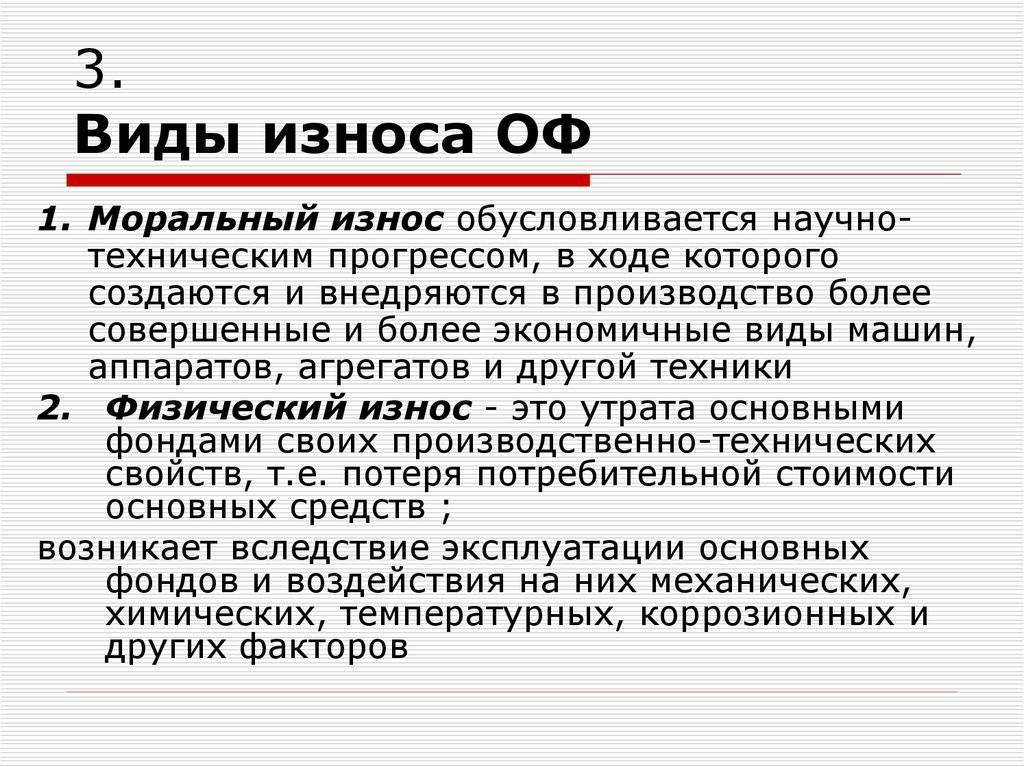

Следуем далее. А что же такое моральный износ основных фондов? Наука и техника не стоят на месте. Каждый день в промышленности появляются всё новые и новые средства производства.

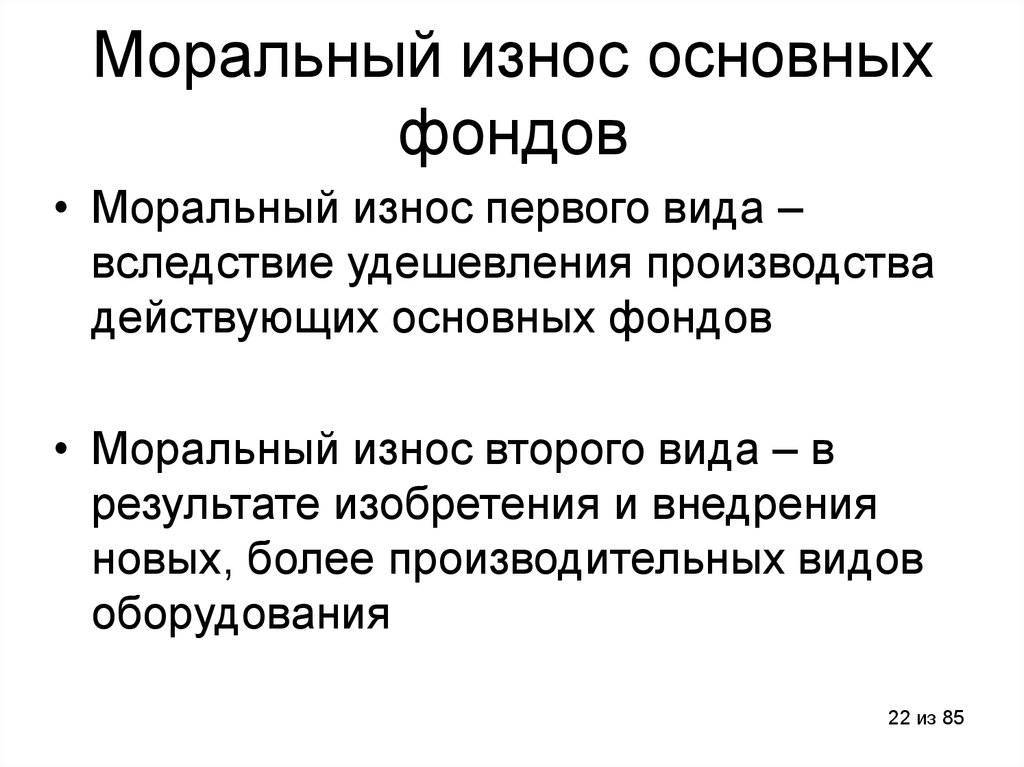

Именно с этим развитием и связан моральный износ фондов – неактуальность оборудования, его несоответствие текущим реалиям производства и, что является самым важным, обесценивание. То есть если износ физический связан с работой фондов, то для другого его вида характерны проблемы вследствие научно-технического прогресса.

Рассматривая моральный износ, можно говорить о его делении на два вида:

- Произвести подобную аппаратуру стало менее затратно и проще, с точки зрения технологий, то есть подобных машин может появиться огромное количество, что, конечно, снижает их себестоимость на рынке.

- Происходит вытеснение устаревшего оборудования более совершенным и экономичным, позволяющим существенно сократить расходы на производство.

Некоторые исследователи говорят и о третьем виде износа – социальном, который возникает, когда оборудование из-за модернизации перестаёт соответствовать нормам безопасности как для человека, так и для окружающей среды.

Итак, нужно запомнить о моральном износе, что он связан с устареванием оборудования, снижением его стоимости и определёнными ограничениями в его использовании. Эта проблема является основной в производстве, так как с износом физическим справляться легче – сами способы более конкретные.

Определение срока полезного использования объекта

При любом способе амортизации расчеты сумм амортизационных отчислений базируются на величине срока полезного использования объекта. Поэтому необходимо остановиться на характеристике этого понятия. Подчеркнем, что речь должна идти именно о сроке, в течение которого организация предполагает пользоваться данным объектом, а не о сроке, который он теоретически мог бы прослужить. Моральный износ, желание вести производство на более современных, более качественных, более производительных мощностях — вот причины, которые обусловливают сокращение срока полезного использования объекта по сравнению со сроком его эксплуатации согласно техническим характеристикам.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит организации доход. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта (ПБУ 6/01, пункт 4).

Срок службы — это время, которое объект должен отработать согласно своим техническим характеристикам, ресурс времени его работы до полного физического износа. Очевидно, что больше этого срока объект отработать не может, поэтому срок полезного использования не может превышать срок службы. Срок полезного использования — это тот срок, в течение которого эксплуатация объекта является выгодной. Если предполагается, что на каком-то этапе объект устареет морально, то есть может быть заменен иными, более прогрессивными и более выгодными для организации объектами, то срок полезного использования может быть установлен меньшим, нежели срок службы. Поэтому в течение срока полезного использования должен произойти не полный физический износ объекта, а лишь его полная амортизация — перенос стоимости на себестоимость готовой продукции. Отсюда понятно, что амортизация может идти более высокими темпами, чем износ основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Сначала определяется срок службы объекта основных средств, а затем принимается решение, будет ли к этому сроку приравнен срок полезного использования объекта, либо срок полезного использования будет принят более коротким, по каким причинам, и на сколько короче. На все эти вопросы должна ответить комиссия по приему основных средств или по их вводу в эксплуатацию.

Если в технических условиях эксплуатации объекта (в техническом паспорте, в проекте изготовления, акте приема-передачи и т.п.) срок его службы не оговорен, то организация обязана установить этот срок самостоятельно. Определение срока полезного использования объекта производится не бухгалтерией, а специалистами по эксплуатации, поскольку только им могут быть известны факторы, влияющие на его длительность:

- ожидаемая производительность, мощность, интенсивность эксплуатации;

- работа в многосменном режиме или в агрессивных средах;

- система планово-предупредительных ремонтов по данной группе объектов;

- статистика (опыт) использования данной группы объектов в данной организации и в других организациях;

- сведения о производителе объекта и качестве его изготовления (например, качество сборки оргтехники и персональных компьютеров).

С другой стороны, одним из способов определения срока службы и срока полезного использования объекта не только для целей налогового, но и для целей бухгалтерского учета, может быть его исчисление на основе Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства Российской Федерации от 1 января 2002 г. №1).

В некоторых случаях величина срока полезного использования объекта не зависит от его срока службы, а определяется нормативно-правовыми и другими ограничениями использования этого объекта (например, срок полезного использования капитальных вложений в арендованные объекты основных средств определяется сроком их аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации срок полезного использования этого объекта пересматривается. Это происходит в тех случаях, когда после проведения реконструкции или модернизации у организации появляется уверенность в том, что увеличена производительность и/или мощность данного объекта.

Практические примеры с расчетом суммы износа

Пример расчета износа (амортизации) автомобиля линейным способом.

ООО «Глобус» приобрело за 1800000 рублей служебный легковой автотранспорт 05.04.2015 года и приступило к его эксплуатации с 10.04.2015 года. Необходимо рассчитать его амортизацию на 1.01.2017 года.

- На 1.01.2017 года амортизация = 20 * 30000 = 600000 р.

- Срок фактического использования = 8 + 12 = 20 мес.

- Амортизационные отчисления в месяц = 360000 / 12 = 30000 р.

- Годовая амортизация в суммарном выражении = 3000000 * 20% = 360000 р.

- Годовой % амортизационных отчислений = 100% / 5 = 20%

- Это ОС с нормой срока эксплуатации от 3 до 5 лет. Ввиду того, что автомашина качественная, предприятием применена продолжительность соответствующего периода в течение 5 лет.

Необходимо составить таблицу с данными по начальной и конечной остаточной стоимости в каждом году периода эксплуатации указанного в примере №1 объекта.

| Год | Остаточная стоимость на начало года, р. | Сумма годовой амортизации, р. | Остаточная стоимость на конец года, р. |

| 1 | 1800000 | 360000 | 1440000 |

| 2 | 1440000 | 360000 | 1080000 |

| 3 | 1080000 | 360000 | 720000 |

| 4 | 720000 | 360000 | 360000 |

| 5 | 360000 | 360000 |

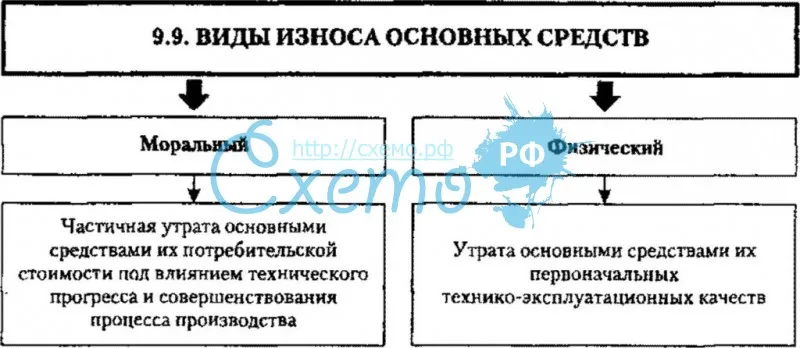

Виды ОС с определением изношенности и без нее

ОС, по которым определяется изношенность:

| Вид ОС | Определяется | Не определяется | |

| Недвижимость | Здания и сооружения, за исключением уникальных объектов (памятник искусства или архитектуры). | Земля, недра и природные ресурсы; жилой фонд, не приносящий прибыли | Имущество, полученное бесплатно (принятое в дар, безвозмездное пользование и т.д.), и в отношении которого применена консервация; объекты городской инфраструктуры, в том числе автодороги; ОС организаций, расположенных за рубежом; ОС со 100% амортизацией |

| Движимое имущество | Нематериальная часть активов; объекты, являющиеся передаточными устройствами; инвентарь; транспорт; техника; деревья и кустарники, живые изгороди, озеленительные и декоративные насаждения в эксплуатационном периоде, рабочий скот. | Наглядные пособия в кабинетах и лабораториях; фонды библиотек и киностудий; специфические театральные средства; музейные экспонаты и произведения искусства; зеленые насаждения, не достигшие эксплуатационного периода; продуктивный скот, буйволы, волы, олени; живность зоопарков. |

Определение

Износ – физическая амортизация ОС

, то есть устаревание основного средства по моральным, экономическим или физическим параметрам. Для определения периодичности обновления ОФ субъекты предпринимательской деятельности высчитывают степень износа эксплуатируемого имущества.

В том случае, когда по результатам проведенных исчислений было определено у основного средства только лишь 50% износа, то оно еще может активно задействоваться в производственных процессах. Если процент превысил 70%, то это является сигналом для руководства организации для срочной замены ОС.

Износ ОФ представляет собой утрату первичной стоимости

. В процессе активной эксплуатации основных фондов происходит их старение и разрушение, в результате цена на такое имущество начинает снижаться. В бух. учете следует ежемесячно отображать не только (она по сути является выражением износа в денежном эквиваленте), но и износ.

На протяжении всего срока эффективного использования основных фондов субъект предпринимательской деятельности рассчитывает амортизационные начисления, которые включаются в себестоимость изготавливаемой продукции. Благодаря этому удается обеспечить окупаемость основных фондов, а также компенсировать их износ.

Способность субъекта предпринимательской деятельности выявить все степени износа

, позволят ему определить насколько целесообразным является задействование тех или иных основных фондов в будущем.

Возможно, будет более полезно для компании с экономической точки зрения заменить используемое в производственном процессе оборудование на более современные агрегаты. В результате грамотные и своевременные действия руководителя, направленные не на ремонт и модернизацию, а на обновление ОФ, положительным образом отразятся на рентабельности.

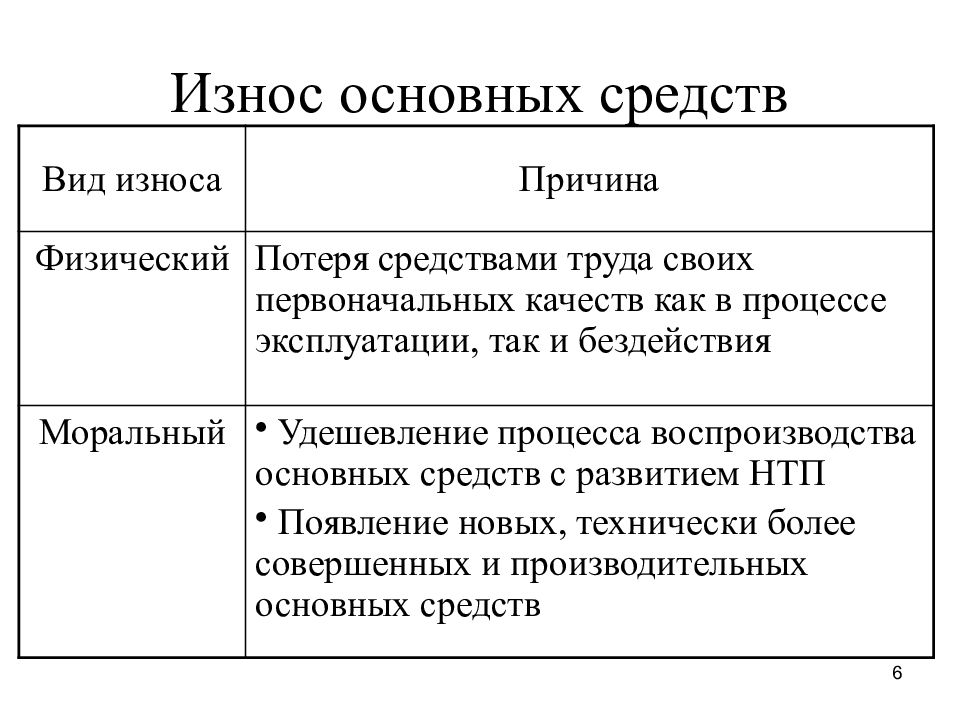

Моральное изнашивание основных средств

Моральное изнашивание не зависит от технической исправности ОС. Оно обусловлено прогрессированием науки и техники, из-за чего уменьшается выгода от применения устаревших технологий.

В данном случае различают 2 разновидности изношенности, связанные с:

- нецелесообразностью и экономической неэффективностью использования ОС, связанной с появлением на рынке аналогичного оборудования с более низкой стоимостью;

- устареванием технологии объекта.

Формула для определения моральной изношенности в первом случае:

Кми = Сперв – Свосст * 100 / Сперв

Где Сперв и Свосст – цена приобретения и восстановительная стоимость.

Во втором случае формула выглядит следующим образом:

Суст = Ссовр * Пуст / Псовр

Суст и Ссовр – это восстановительная стоимость современного и устаревшего объекта, а Псовр и Пуст – соответствующая производительность ОС.

Устранимый физический износ возможно ликвидировать при помощи ремонта, реставрации или реконструкции. Изношенность устранять не имеет смысла, если расходы на приведение в пригодность обходятся дороже, чем прирост цены ОС.

Расчет на основе фактического периода использования

Как мы уже выяснили, любое оборудование имеет свой полезный срок службы. Это помогает рассчитать коэффициент износа. Формула выглядит следующим образом:

К = Т фак /Т пи,

где Т фак — это время реального использования оборудования, например, 5 лет, а Т пи — это срок службы, указанный в нормативах (равен 10 годам). Таким образом, коэффициент износа по приведенным данным будет равен 0,5.

Но нередко случаются ситуации, когда оборудование продолжает служить даже после истечения срока нормативного использования. Если его состояние удовлетворительное и машина не потеряла своих полезных свойств, то время эксплуатации можно продлить, используя прогнозные показатели. В таком случае формула исчисления коэффициента износа будет изменится:

К = Т фак /(Т факт +Т в),

где Т в — предполагаемый остаточный срок эксплуатации.

Конечно, использование последнего метода основано лишь на предположениях, которые часто носят субъективный характер. Предприниматель всегда будет стараться сэкономить, продлевая жизнь своим станкам, но в некоторых случаях это только ухудшает качество продукции и нередко повышает ее себестоимость.

Амортизация

Физический и моральный износ – понятия, которые тесно переплетаются с таким термином, как амортизация. Он представляет собой процесс возмещения средств, потраченных на содержание основных фондов. Обычно предприятия накапливают определённую сумму средств и только потом используют её на восстановление фондов, тогда как амортизационные расходы добавляются к себестоимости товара регулярно.

Для расчёта нормы амортизации не имеет значение, к какому классу относится оборудование, в каких условиях оно функционирует и так далее, единственное, что играет роль – его срок службы, который, кстати говоря, каждое предприятие устанавливает для себя самостоятельно.

На основании этого срока всё оборудование подразделяется на 10 групп. К первой будут относиться фонды, срок службы которых составляет от года до двух лет, следующая группа – от двух до пяти, тогда как к последней – то, что сможет прослужить тридцать и более лет.

Когда используется

Зачастую основной капитал применяют для контроля за финансовыми показателями коммерческих структур. Но существуют варианты использования ОК в различных союзах и общественных организациях. Рассмотрим, как правильно открываются общественные организации и союзы, чтобы они могли работать с основными капиталами. У этих организаций, как и у классических ООО обязательно должны быть уставы. При этом организация, составляя устав, выбирает, как именно она зарегистрируется: как классическая общественная организация или как общественный союз.

Основные капиталы постепенно изнашиваются и устаревают

Следует понимать, что у общественной организации присутствует статус непредпринимательского общества, то есть ее цель состоит не в получении прибыли, а в исполнении каких-то социальных задач. При создании ООО учредителями должны выступать люди, которые являются гражданами страны либо же те, которые находятся на территории на законных основаниях. Возраст учредителей должен быть выше 18 лет, но если организовывается молодежная организация, то допускается снижение возраста до 14 лет. Если создается союз, то его учредители не должны входить в состав политических партий, их деятельность не должна быть в стадии прекращения или ликвидации, а количество соучредителей союза не должно быть меньше двух. В целом с открытием подобных обществ никаких проблем не возникает: в крайнем случае вам нужно обратиться к опытному юристу, который проконсультирует вас и поможет оформить необходимые документы, включая устав компании.

Амортизация и износ

Амортизация — увеличение издержек производства, входящих в себестоимость продукции, на норму амортизационных отчислений от стоимости основных фондов.

Амортизационные отчисления накапливают для ремонта, переоснащения или покупки основных средств.

Существуют определенные в государственном классификаторе нормы. Они устанавливают величину амортизационных отчислений для каждого вида основных средств.

Для каждого вида основных фондов классификатором установлен срок службы. Метод, когда амортизация начисляется согласно установленным нормам, называется линейным.

Физический и моральный износ в денежном выражении называется амортизацией.