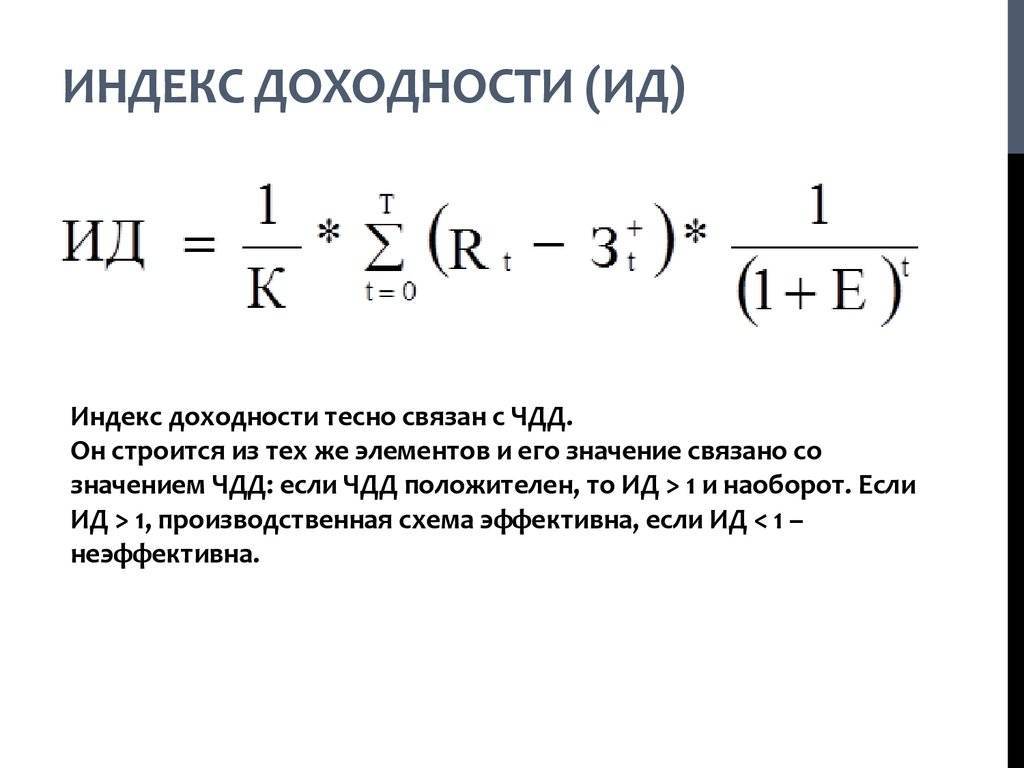

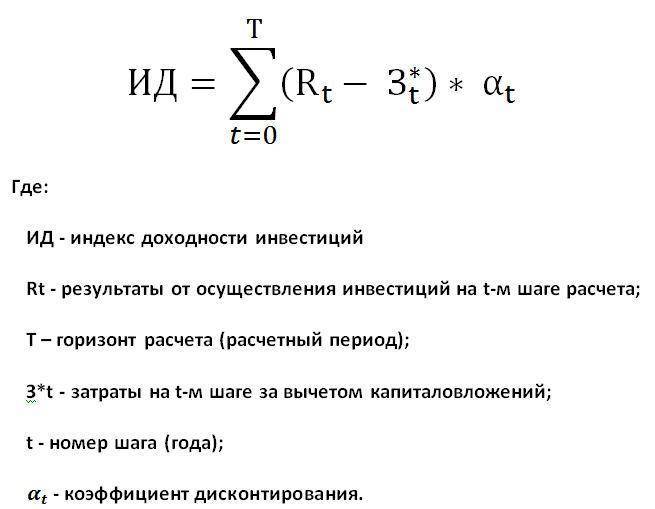

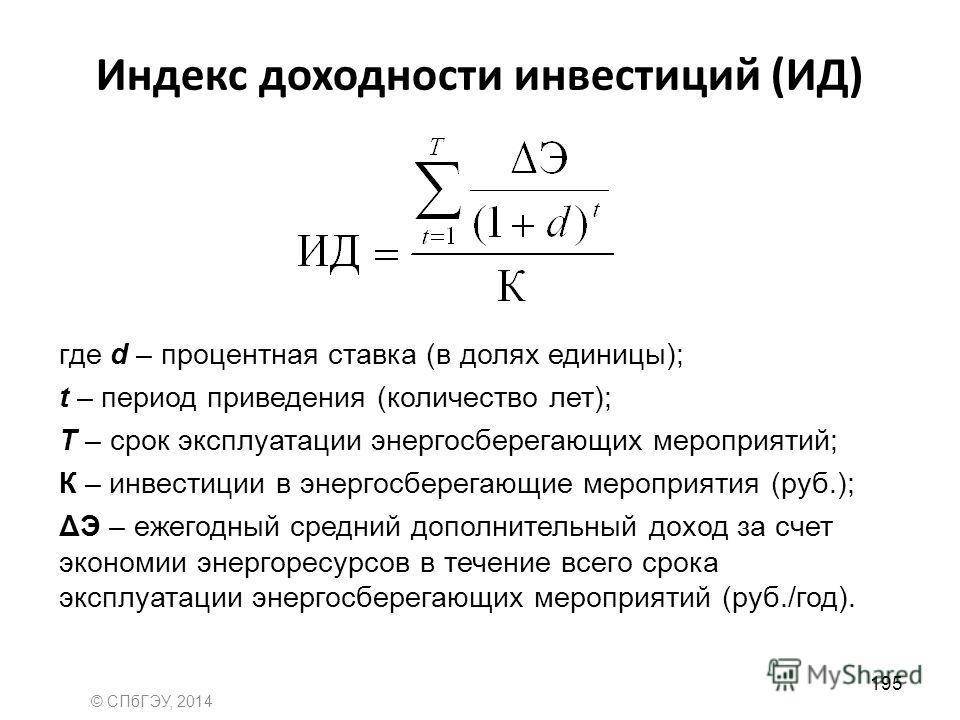

Сложности оценки индекса доходности на практике

Основная сложность расчета индекса доходности или дисконтированного индекса доходности заключается в оценке размера будущих денежных поступлений и нормы дисконта (ставки дисконтирования).

На устойчивость будущих денежных потоков оказывают влияние множество макро-, микроэкономических факторов: сезонность спроса и предложения, процентные ставки ЦБ РФ, стоимость сырья и материалов, объем продаж и т.д. В настоящее время на размер будущих денежных потоков ключевое значение оказывает уровень продаж, на который влияет маркетинговая стратегия фирмы.

Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени. Так если проект финансируется только на основе собственных средств, то за ставку дисконтирования принимают доходности по альтернативным инвестициям, которая может быть рассчитана как доходность по банковскому вкладу, доходность ценных бумаг (CAPM), доходность от вложения в недвижимость и т.д. При финансировании проекта за счет собственных и заемных средств используют метод WACC. Более подробно методы оценки ставки дисконтирования рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета».

Логика относительной эффективности

Для развития определенного бизнес-проекта требуются инвестиции. Но реализация проекта должна обеспечить инвесторам определенный доход. Соответственно, возникает необходимость определения доходности того или иного проекта.

Метод определения уровня доходности основан на нескольких показателях, которые можно разделить по статистическим и динамичным критериям.

Динамичные показатели учитывают временную стоимость денежных средств. Кроме данных критериев показатели доходности проекта разделяются также с точки зрения абсолютной и сравнительной эффективности.

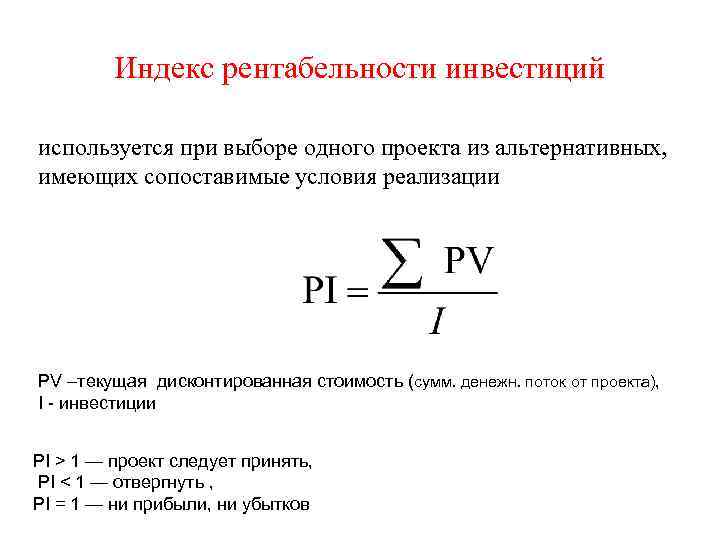

Основная цель индекса доходности — сравнение конкретных бизнес-проектов. Инвестор может сравнить несколько проектов и выбрать тот, который даст возможность получить больше денежных средств.

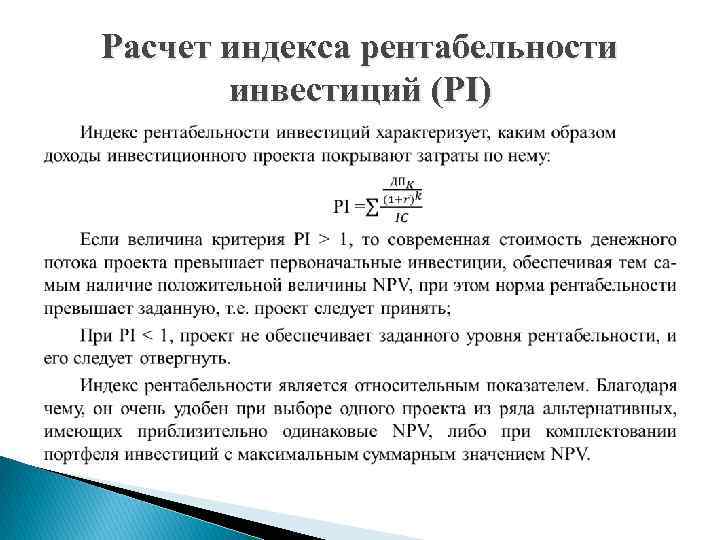

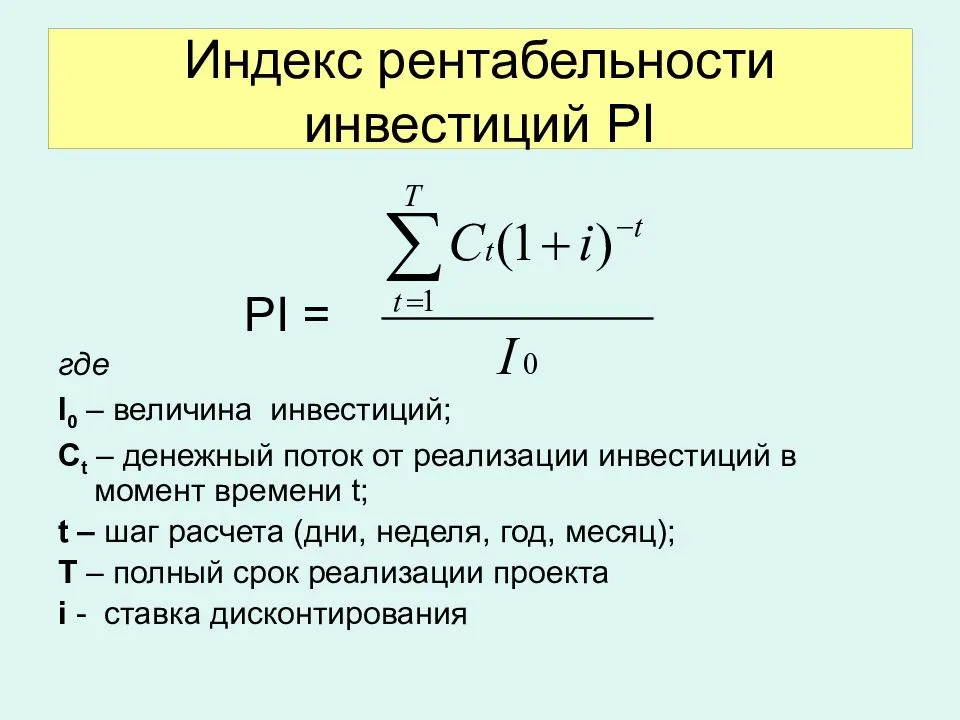

Если данный показатель выше 1, то в проект можно смело инвестировать, так как он свидетельствует о окупаемость бизнеса.

Не стоит думать об инвестировании денежных средств в те проекты, индекс доходности которых имеет отрицательное значение.

Из вышеуказанного можно сделать вывод о том, что индекс доходности – показатель, который дает возможность определить окупаемость конкретного бизнес проекта. Данный показатель дает возможность инвесторам сделать правильный выбор.

Применение инвестиционного индекса доходности для готовых проектов

Однако рассматриваемую формулу желательно использовать лишь на начальной стадии создания проекта. Для определения рентабельности уже существующей компании предназначен более точный способ расчета. При этом применяются показатели чистого денежного потока за определенный период, первоначальных инвестиций и стоимость капитала, который был привечен для инвестиционного проекта.

С помощью данного способа можно рассчитать степень доходности для начального этапа, а также выявить, насколько точными оказались сведения раннего прогнозирования. С помощью расчета индекса рентабельности можно получить более точные данные, нежели с показателем чистого дисконтированного дохода. Особо уместно использование данного метода в тех ситуациях, когда инвестор делает выбор между несколькими объектами для вложений. В таком случае показатель PI покажет степень прибыльности каждого из них. При этом инвестор сможет выбрать наиболее подходящий вариант.

Расчет посредством данного метода имеет один значительный недостаток. Он заключается в том, что риск существует даже при значении PI > 1. При этом формулой не учитывается время, потраченное на реализацию проекта. Стоимость капитала может повыситься при изменении ставки рефинансирования ЦБ. Это станет причиной отрицательного дисконтирования.

Как правильно рассчитать ЧДД?

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

- величина инфляции;

- проценты по вкладам;

- усредненный показатель доходности по ценным бумагам;

- прогнозные показатели инвесторов;

- совокупная стоимость всех без исключения капиталовложений, если поддерживают направление одновременно несколько инвесторов.

При этом для расчета используется следующая схема:

- инвестором определяется общая сумма инвестиций для конкретного проекта;

- рассчитывается величина денежных поступлений в ходе реализации направления;

- рассчитывается сумма предполагаемых поступлений с учетом времени первых доходов;

- на заключительном этапе сумма оттоков сопоставляется с размерами дохода.

Для расчета пользуются следующей формулой:

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, ….., n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| — 1 000 | |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

ЧДД = (- 1000 / (1 + 0,12)°) + (200 / (1 + 0,12)ᶦ) + (300 / (1 + 0,12)²) + (700 / (1 + 0,12)³) = — 1000 + 200 * 0,89286 + 300 * 0,79719 + 700 * 0,71178 = — 1000 + 178,57 + 239,16 + 498,25 = -84,02.

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

r – дисконт.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

Зачем нужно рассчитывать рентабельность инвестиций

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Понятие имеет множество названий, каждое из которых имеет право на существование и часто зависит от отрасли, в которой применяется: возврат на инвестиции, прибыль на инвестированный капитал, окупаемость инвестиций, норма доходности, доходность инвестированного капитала и др. Я предпочту использовать словосочетание «рентабельность инвестиций», потому что оно ближе по смыслу той деятельности, которой я занимаюсь. Любой инвестор, независимо от располагаемых финансовых ресурсов, ставит целью своих инвестиций получение прибыли. Казалось бы, все просто: нужно в конце срока инвестирования иметь на балансе капитал, который будет больше вложенного. Однако для достижения поставленной цели, необходимо учесть ряд факторов, которые влияют на финансовый результат:

- Планируемый срок окупаемости проекта;

- Доходность инвестиционного проекта;

- Стоимость привлекаемых инвестором денег;

- Издержки и риски, которые берет на себя инвестор в течение срока инвестирования.

Опытный инвестор рассчитывает, а затем отслеживает рентабельность своих вложений, чтобы выяснить:

- Стоит ли вкладывать деньги в покупку ценных бумаг?

- Оправдан ли риск вложений в тот или иной стартап?

- Насколько эффективными будут инвестиции в модернизацию офлайн-бизнеса?

- Станет ли результативной маркетинговая кампания?

- Окупится ли кредит, взятый с целью инвестирования?

Достоинства и проблемы показателя доходности

Индекс доходности даёт вкладчику большое количество преимуществ. Можно сравнивать несколько инвестпроектов различных по объёму вложений. Показатель позволяет также применять ставку дисконтирования к инвестидеям, когда трудно прогнозировать и формализовать часть данных. Формулы для обработки довольно просты и не требуют установки дополнительного программного обеспечения. Достаточно внести все исходные в таблицу Excel.

Наряду с этим, индекс имеет некоторые недостатки, которые проявляются во время его использования:

Стабильность финансовых поступлений обусловлена несколькими внешними факторами. Среди них ведущую роль играют ключевая ставка Центробанка, затраты на приобретение материалов и сырья, а также объёмы реализации готовой продукции. Немаловажную роль играет также действующая финансовая политика компании, и какая экономическая обстановка на тот или иной момент наблюдается в государстве. Все эти факторы оказывают непосредственное влияние на ставку дисконта, следовательно, доходность.

Спрогнозировать их бывает не всегда легко. Чем больше предполагаемый срок жизни проекта, тем выше неопределённость при расчётах. В качестве примера можно привести наложение санкций на некоторые российские предприятия, что негативно отразилось на их экономическом состоянии.

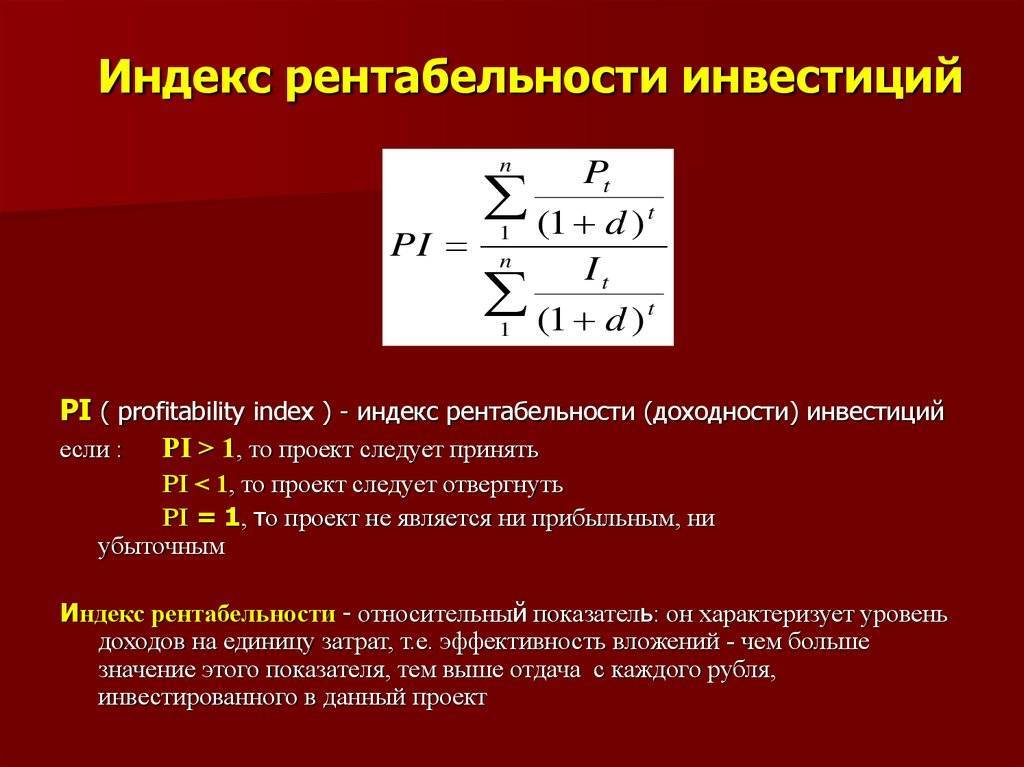

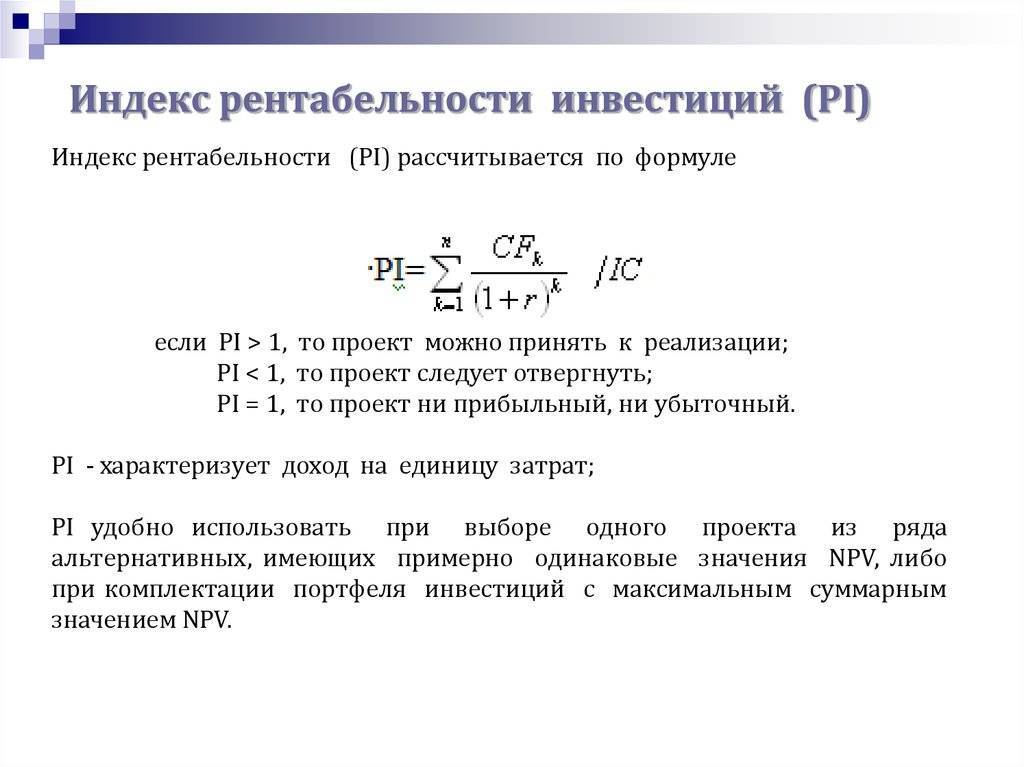

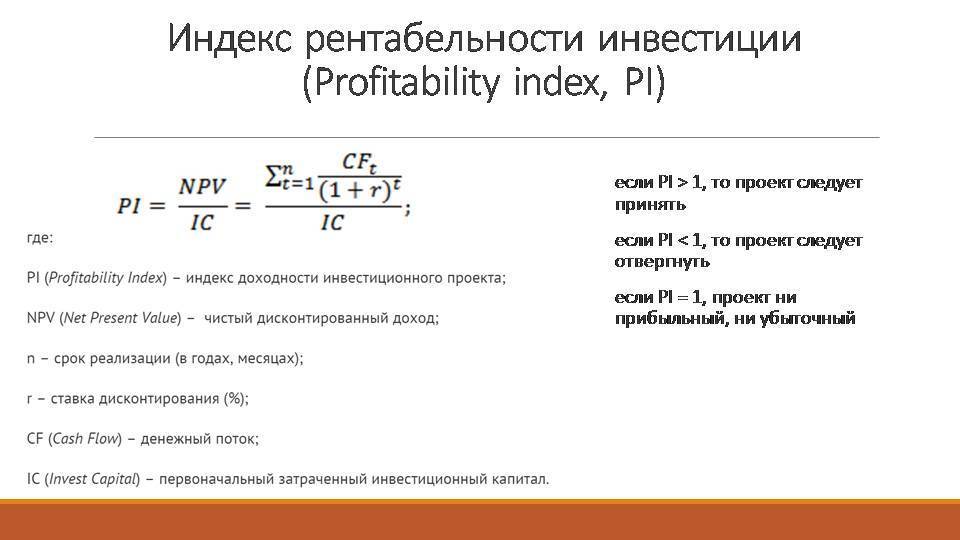

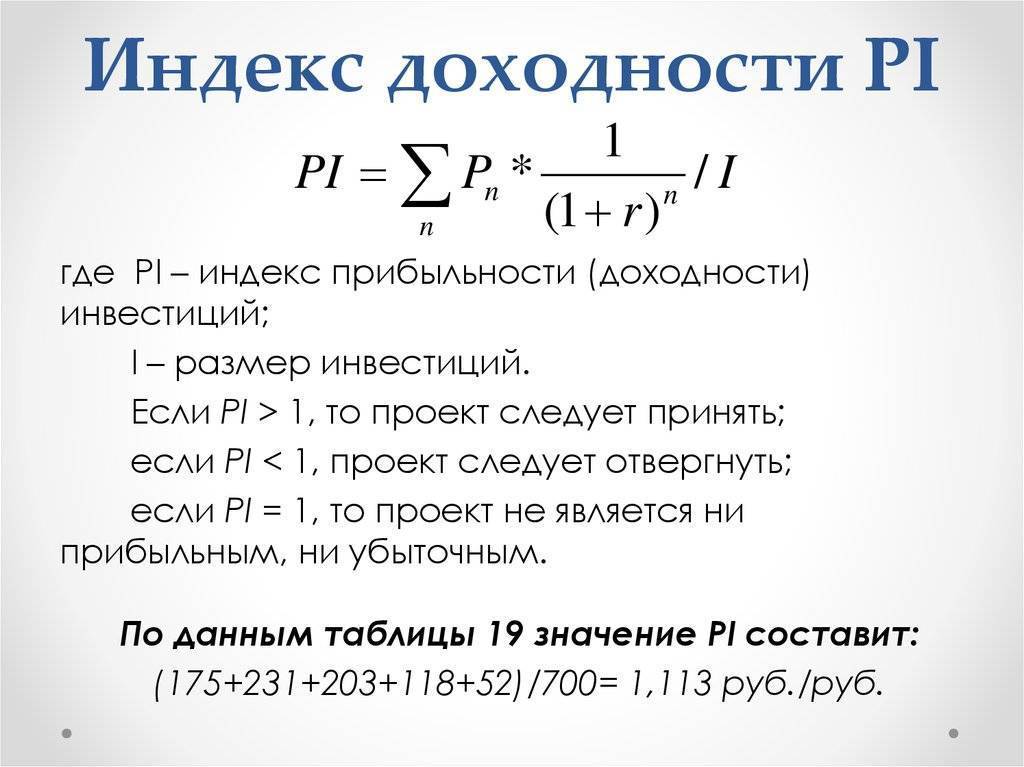

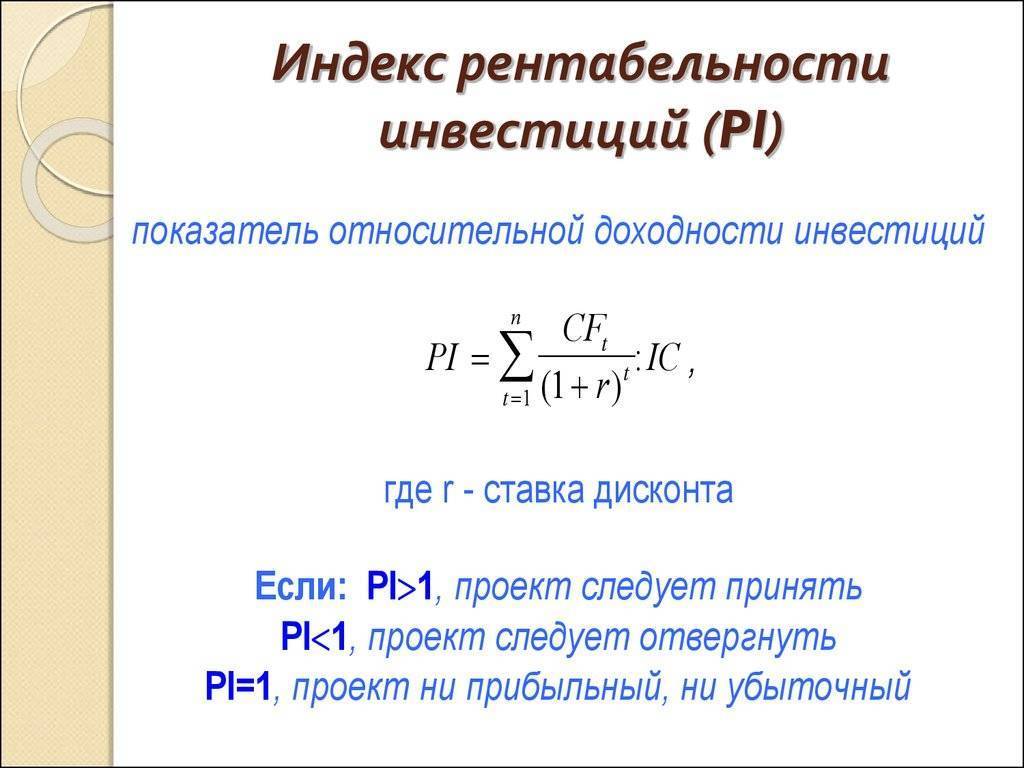

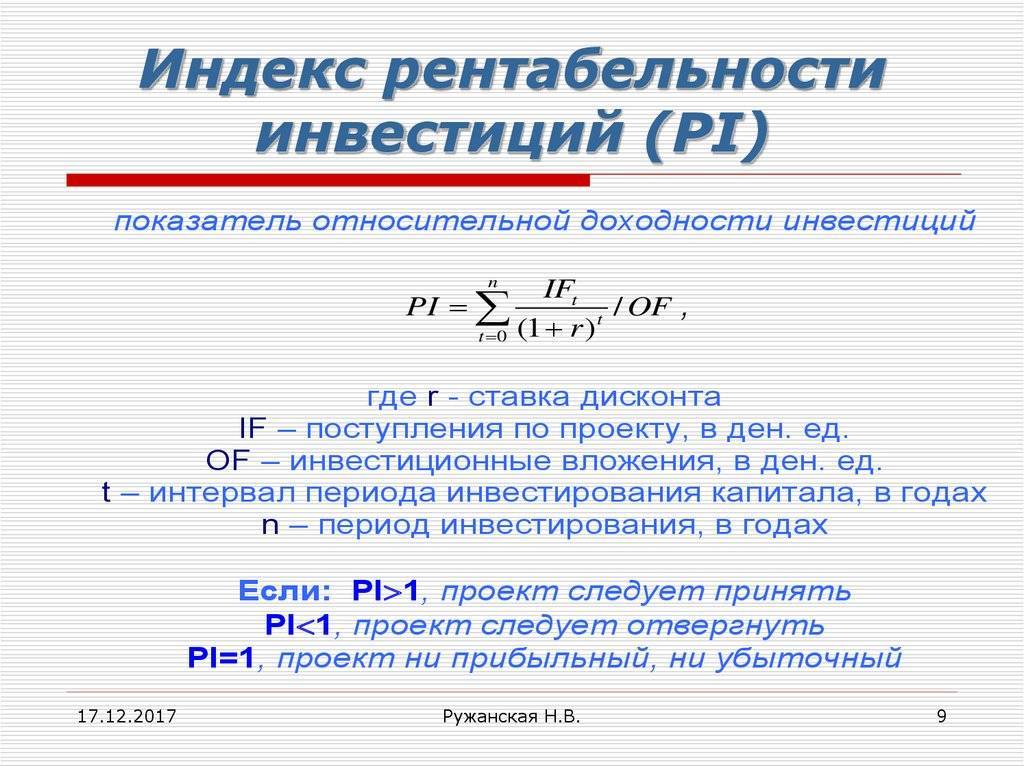

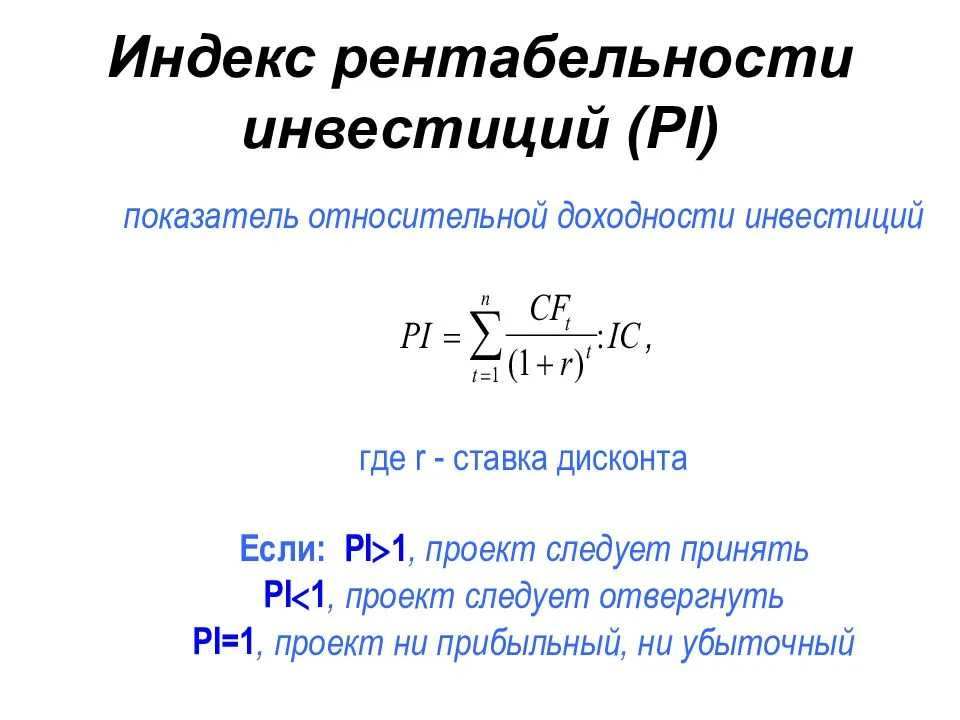

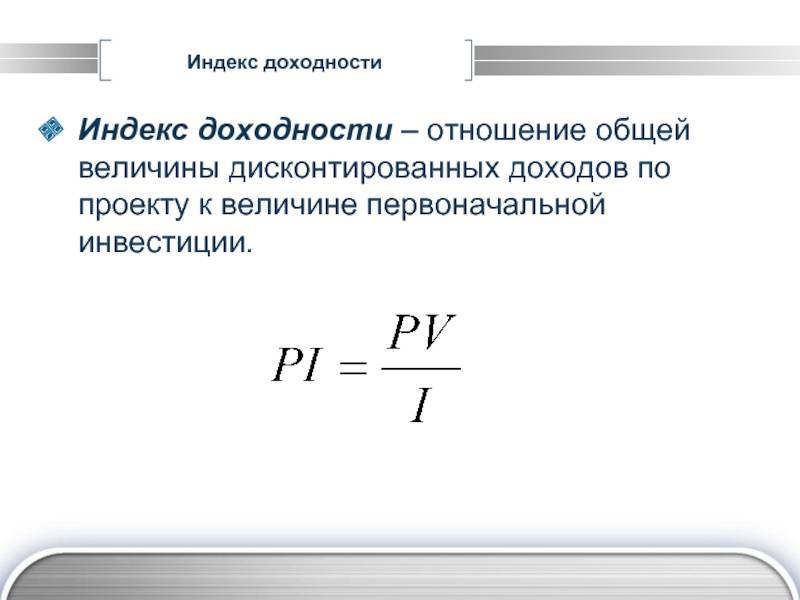

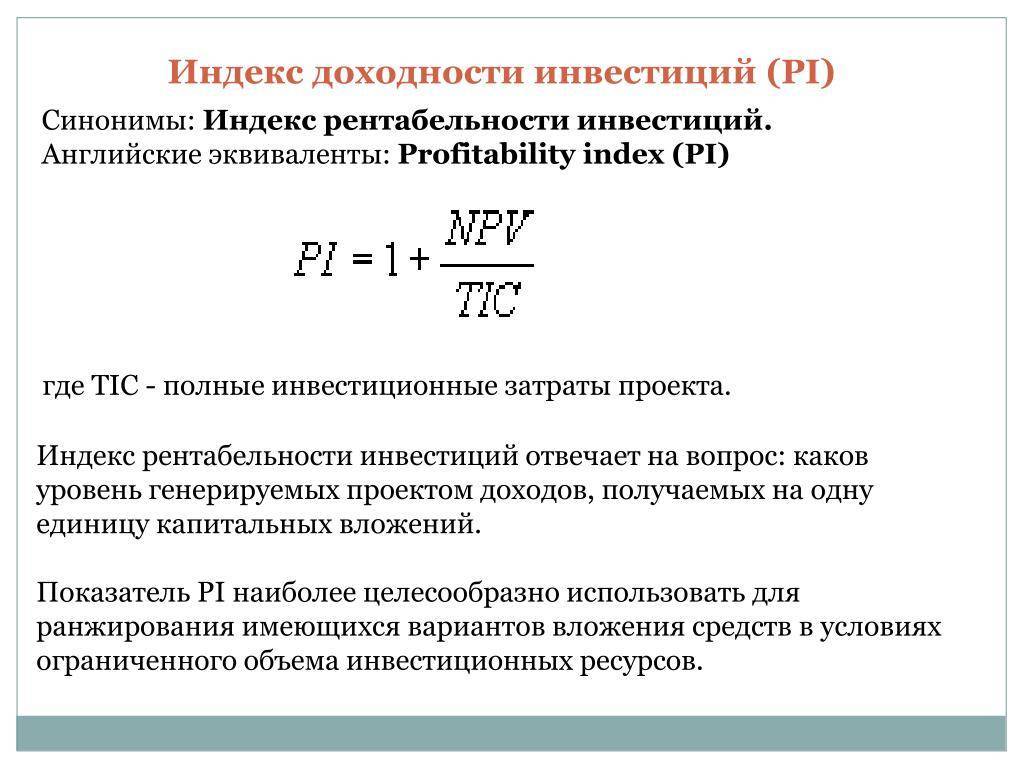

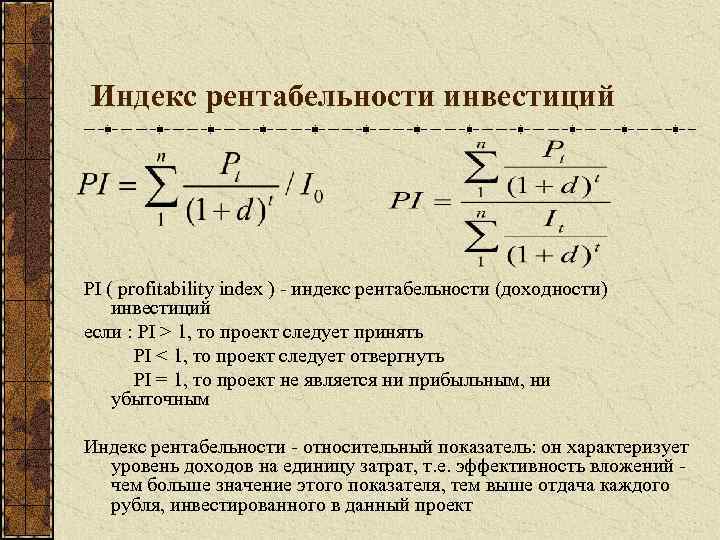

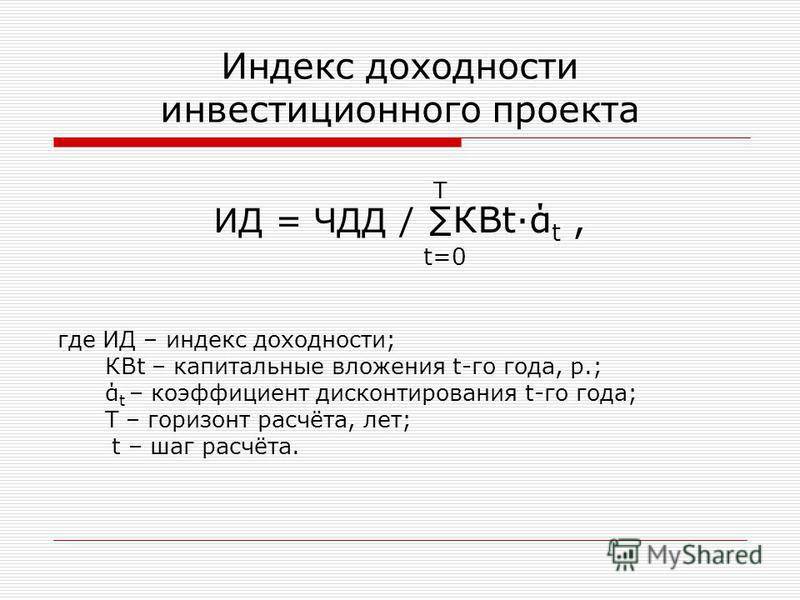

Индекс доходности инвестиций

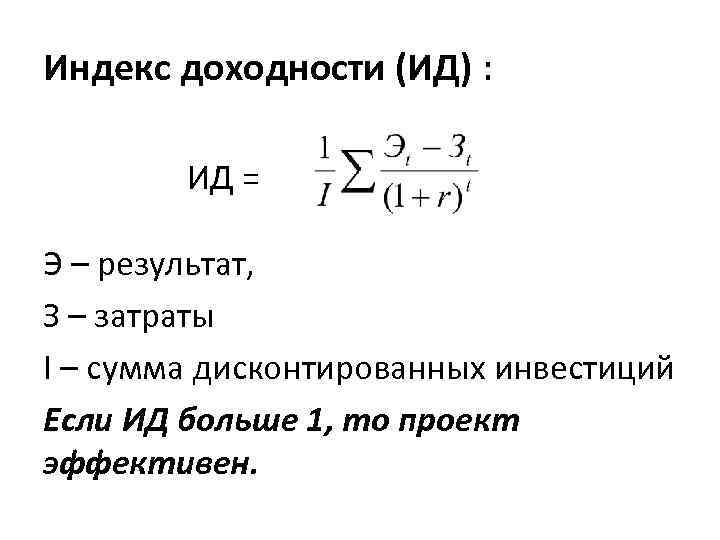

Индекс доходности инвестиций, также как и , дает инвестору наглядное представление о целесообразности вложений при выборе проектов. Этот показатель показывает уровень отдачи на вложенный рубль инвестиций. Он определяется как отношение суммы дисконтированных доходов к первоначальным инвестициям в проект, т.е.:

- CFt – денежный поток от инвестиций в t-м году;

- Io – начальные инвестиции в проект;

- n – период жизни инвестиционного проекта;

- r – процент дисконта.

Если сумма доходов меньше размера инвестиций, то проект не окупает себя и не может рассматриваться к применению. Если PI>1 проект может быть принят.

Более точным показателем является индекс доходности дисконтированных инвестиций (DPI), который определяется как:

где:

It – размер инвестиций в t-ом году.

Данный показатель рассчитывается главным образом при разнесенных по времени инвестициях в один и тот же инвестиционный проект.

Например:

Срок жизни проекта 5 лет.

- Инвестиции в размере 12 млн. рублей вносятся: в 1 год жизни проекта 7млн. рублей, 2-й год 3млн. рублей и в 3-й год 2 млн. рублей.

- Доходы по годам составят: 1год – 2млн.руб.; 2 год – 3 млн. руб.; 3 год -2 млн. руб.; 4 год – 3 млн руб.; 5 год – 1 млн. руб.

- Норма дисконта 12%.

Тогда:

Дисконтированный индекс доходности инвестиционного проекта DPI >1, поэтому проект может быть принят к исполнению. Если бы расчет проводился при инвестиционных вложениях произведенных единовременно в начале проекта, то:

Сравнивая этот показатель с доходностью капитала инвестируемого объекта можно оценивать его целесообразность.

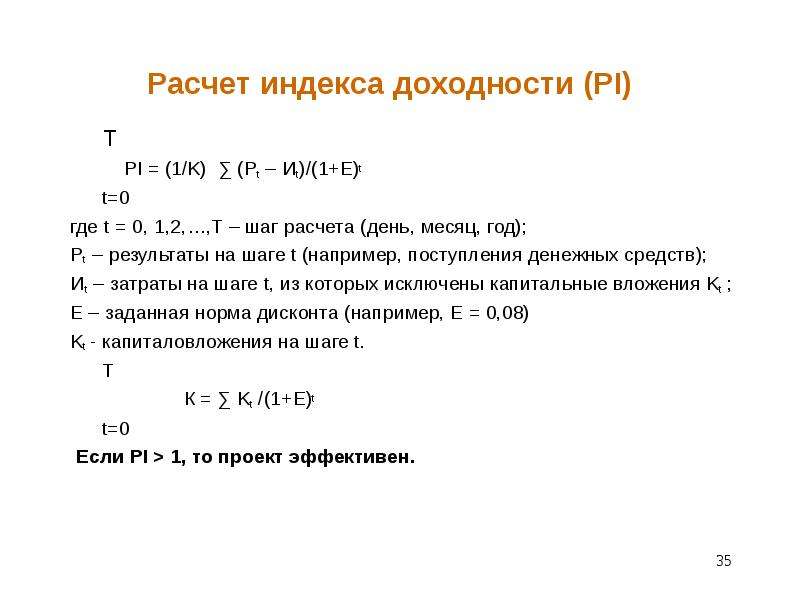

Расчет показателя осуществляется путем последовательных итераций до момента, когда чистая приведенная стоимость NPV меняет знак «минус» на знак «плюс». Для этого расчета используются таблицы дисконтируемых множителей, с помощью которых находят ту норму доходности, при которой NPV=0.

Более наглядным расчет выглядит в графическом изображении:

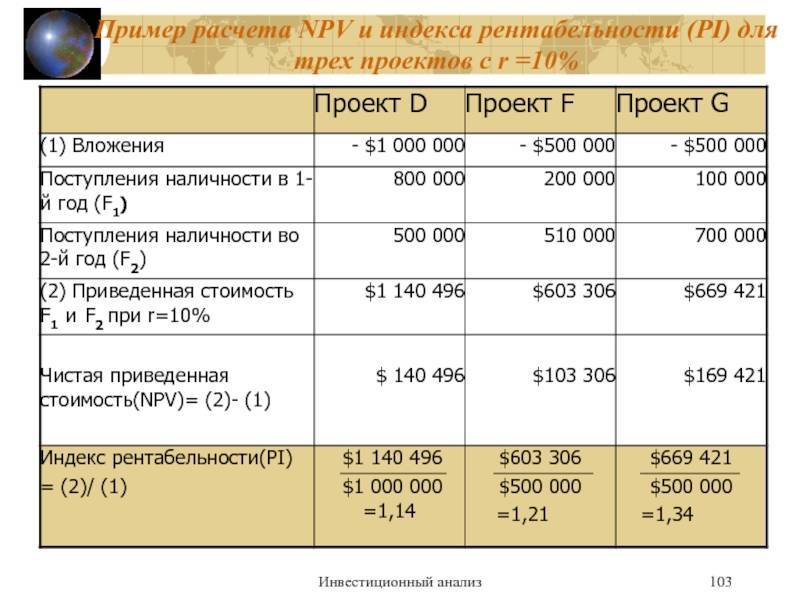

На графике представлены изменения NPV двух инвестиционных проектов: А и Б. Их NPV отражаются по оси ординат, а норма доходности отражается % по оси абсцисс. Пересечение NPV проектов с осью абсцисс дает показания их внутренней нормы доходности: для проекта А она равна 14,7%, а для проекта Б 11,8%. При доходности капитала инвестируемого объекта в 12% проект Б не может быть принят к исполнению, да и проект А не обладает необходимым запасом устойчивости по показателю доходности. Также следует оценивать проекты при кредитной ставке привлекаемых ресурсов в 11% годовых.

Сразу надо отметить, что если денежные потоки на протяжении исследуемого периода времени меняют знак с плюса на минус или наоборот, то расчет IRR становится невозможным, а если его рассчитывают, то он не отражает реальной нормы доходности проекта.

Для нашего вышеприведенного примера, когда PI показывает негативные результаты, рассчитаем IRR с применением таблиц дисконтируемых множителей. Выберем норму доходности близкую к расчетной r=11% и r=12%.

|

При r=12% NPV практически равно 0, то есть внутренняя норма доходности равна ~12% и все проекты с доходностью менее этой величины не могут приниматься в работу. В нашем случае норма дисконта равна внутренней норме доходности, но проект с единовременными вложениями в 12 млн. рублей отклоняется, поскольку PI= 0,95.

Все эти показатели при расчете целесообразности инвестирования одного проекта не противоречат друг другу. Так в нашем примере:

PI <1;

IRR ≤ r.

Поэтому инвестиционный проект не представляет интереса для инвестора.

Обычно инвесторы принимают к рассмотрению проекты, превосходящие внутреннюю норму доходности на 7-8% больше чем норма дисконта, которую принимают равной доходности капитала инвестируемого объекта или кредитной ставки на банковские ресурсы.

Читайте так же про критерии оценки инвестиционного проекта.

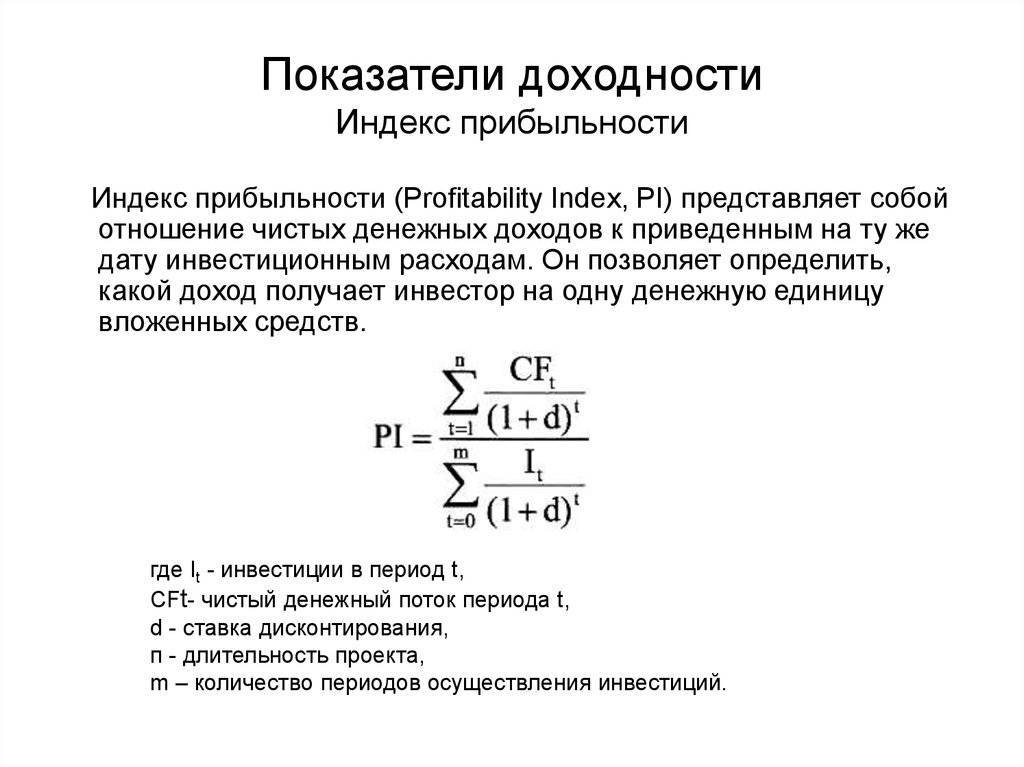

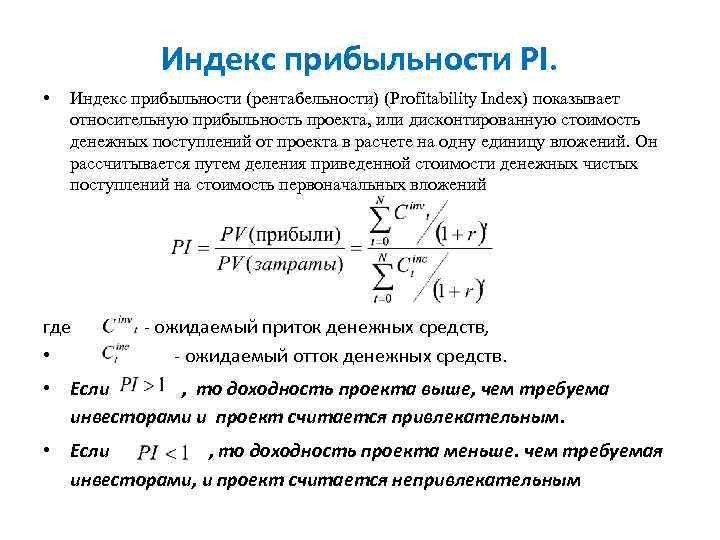

Особенности расчета и оценки значений индекса прибыльности

Для того, чтобы верно истолковать рассчитанное значение индекса прибыльности инвестиций, следует придерживаться следующих закономерностей:

- Корректный расчет доходности в натуральном выражении. Планирование объема потоков движения денежных средств в процессе реализации проекта осуществляется с учетом воздействия следующих факторов:

- особенности сезонных колебаний спроса;

- ставки рефинансирования ЦБ РФ;

- стоимость используемых материалов и сырья;

- план продаж – как ключевой параметр планирования денежных потоков, для которого важна грамотная и объективная маркетинговая стратегия развития компании.

- Расчет ставки дисконтирования. Подходов и методик много, главное, чтобы полученная ставка объективно отображала изменение стоимости денег в зависимости от временного периода, что позволит привести все будущие поступления и расходы к текущему моменту оценки проекта. Особенности расчета:

- основной капитал – собственные средства – ставка дисконта – доходность альтернативных источников прибыльности капитала (депозиты, акции, облигации и пр.);

- основной капитал – заемный – используем WACC метод.

Чтобы оценить, как характеризует проект полученное значение индекса прибыльности проекта или его дисконтированная версия, рассмотрим правила трактовки индикатора:

- PI или DPI меньше – все дальнейшие процессы в отношении проекта прекращаются. Он отклонен;

- PI или DPI =1 убытки отсутствуют, но прибыли с инвестиций тоже не ожидается – проект нуждается в переработке;

- PI или DPI больше 1 – проект гипотетически прибылен, и будет рассматриваться как объект финансирования.

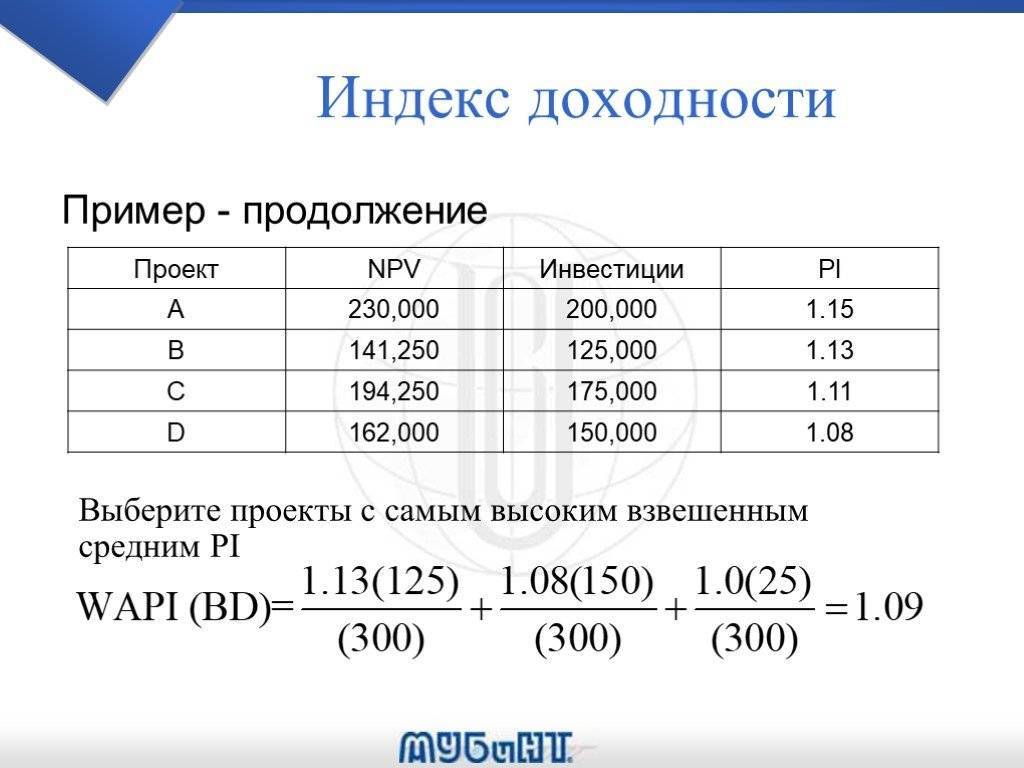

Далее сравниваются несколько инвестиционных проектов с положительными значениями PI и DPI. По итогам сравнения, при прочих равных, будет выбран тот проект, для которого индекс прибыльности инвестиций выше.

Возможно вас также может заинтересовать статья ROI проект: формула расчет. Этот показатель наряду с уже обозначенными используется для оценки эффективности проекта.

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Экономическая сущность индекса доходности

В этом разделе мы опишем, в чем заключается экономическая сущность индекса доходности, и как используют данный показатель потенциальные инвесторы. Разберем отличия чистого дисконтированного дохода, который часто выделяют в качестве основного индикатора привлекательности инвестиций, от индекса доходности.

В ситуации, когда NPV больше единицы, проект действительно относится к потенциально прибыльным. Но что делать, если таких проектов несколько, и для всех полученное значение NPV совпадает

И в такой ситуации, чтобы выбрать одну альтернативу из множества предложенных, важно определить, какой же бизнес план принесет больше прибыли с каждого вложенного в него рубля инвестиций или кредитных средств. Соответственно, при равных NPV выгоднее инвестировать в проект с большим значением индекса доходности

Но важно помнить, что в таком сравнении отсутствует фактор временных затрат на реализацию инвестиционного проекта, который никак нельзя не учитывать в процедуре финансового анализа привлекательности для вложения средств. Приведем пример подобной ситуации и ее последствий:

- Полученное значение индекса доходности превышает 1.

- Непредусмотренное изменение ставки рефинансирования ЦБ РФ существенно повышает стоимость привлеченного капитала.

- В итоге, дисконтирование денежных потоков приводит к нивелированию эффекта от капиталовложений и снижает или сводит на нет норму прибыльности, превращая проект в убыточный.

В общем и целом, индекс простой и дисконтированной доходности PI, демонстрирует, насколько вложенный капитал будет эффективно использован в ходе исполнения проекта. При этом критерии оценки абсолютно одинаковы для обычного и дисконтированного индекса доходности. Опишем общепринятые критерии трактовки показателя PI:

- расчетное значение равно 1 – сколько вложили, столько и заберем – малоперспективный проект, без изменения ставки рентабельности;

- показатель меньше 1 – однозначно убыточное начинание, которое не достойно внимания инвесторов и вложения в него капитала;

- PI больше 1 – проект перспективен и стоит рассмотрения.

- Если проект не один, то выигрывает тот, у которого значение PI больше – значит его реализация позволит получить больше прибыли с каждого рубля вложенных инвестиций.

Понятие рентабельности

Рентабельность инвестиций – комплексный показатель эффективности вложений, при котором оценивается соотношение полученной прибыли к затратам. Выгодные вложения должны не только покрывать затраты доходами, но и давать прибыль сверх этого.

Инвесторам следует обязательно определять рентабельность инвестиций в маркетинг или любую другую сферу. Игнорирование этого показателя может привести к убыточности проекта или более длительному периоду окупаемости.

Доходность можно оценить относительными или абсолютными показателями. Абсолютные показывают прибыль в денежных единицах, а относительные сравнивают ее со всеми затратами (денежными, материальными, трудовыми и другими). Рентабельность относится к относительным показателям и может выражаться в процентах или как коэффициент рентабельности инвестиций. Зная такие показатели, можно сделать вывод об эффективности или целесообразности использования средств.

Составляя расчет, необходимо сравнивать полученные результаты с плановыми цифрами. при правильном планировании они должны приблизительно совпадать. Учитывается также и рентабельность инвестиций за прошлые периоды, что дает возможность делать прогнозы на будущее или вовремя выявить существующие проблемы

Опытные инвесторы обращают внимание на показатели работы других организаций выбранной отрасли, чтобы понимать уровень развития и конкурентоспособности своего предприятия. После оценивания перспектив со всех сторон делается общий вывод об эффективности использования вложенных средств

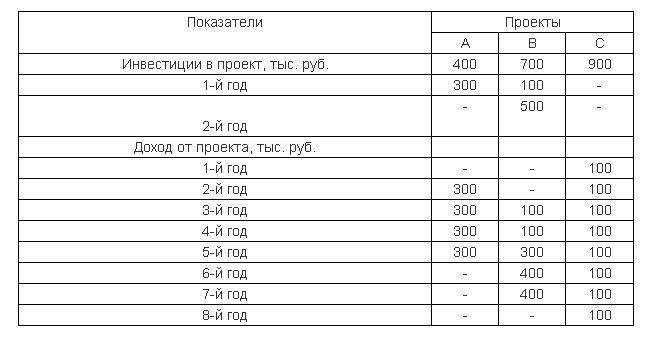

Выбор инвестиционных проектов

Для каждого из нижеприведенных проектов рассчитайте чистую текущую стоимость (NРV), индекс рентабельности (IR) и внутреннюю норму доходности (IRR) при ставке дисконтирования 10%.

Инвестиционные проекты

Решение будет выглядеть следующим образом:

Решение

Дисконтированные затраты, рассчитанные по формуле:

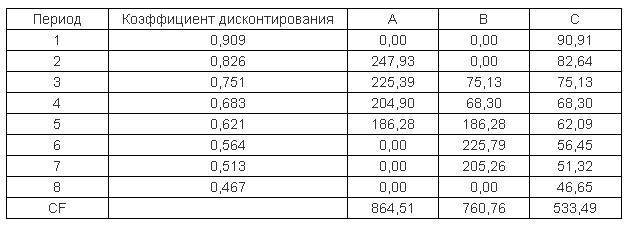

Для проекта А = 400 + 300/1,1 = 672,73. Для проекта В = 700 + 100/1,1 + 500/1,12 = 1204,13. Для проекта С = 900.

Дисконтированный поток платежей. Для проекта А = 864,51. Для проекта В = 760,76. Для проекта С = 533,49.

Индекс рентабельности, рассчитанный по формуле:

Для проекта А = 864,51 / 672,73 = 1,29. Для проекта В = 760,76 / 1204,13 = 0,63Для проекта С = 533,49 / 900 = 0,59.

Чистая текущая стоимость, рассчитанная по формуле:

Для проекта А = 864,51 — 672,73 = 191,78. Для проекта В = 760,76 -1204,13 = -443,37Для проекта С = 533,49 — 900 = -366,51. Выбираем проект А.

Совет!

Внутренняя норма доходности — это ставка капитала, при которой NPV равна 0. Считаем в Excel через функцию ВСД. Для проекта А d = 18,59% . Для проекта Bd = 1,36%. Для проекта C нет решения.

По максимальному значению выбираем проект А.

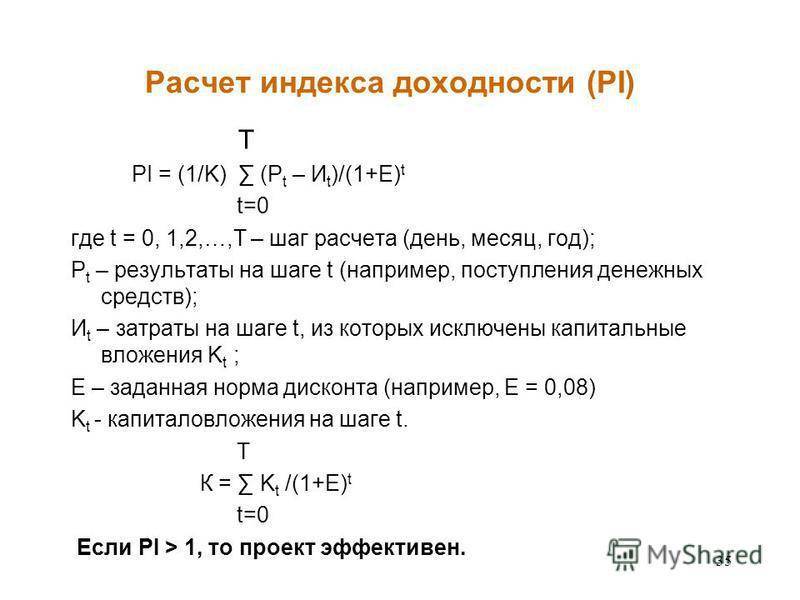

Применение инвестиционного индекса доходности на начальной стадии

Индекс доходности инвестиций представляет собой показатель рентабельности инвестиционного проекта. Необходимо ознакомиться с порядком его расчета, чтобы правильно распорядиться средствами для инвестирования и в то же время свести риски к минимуму.

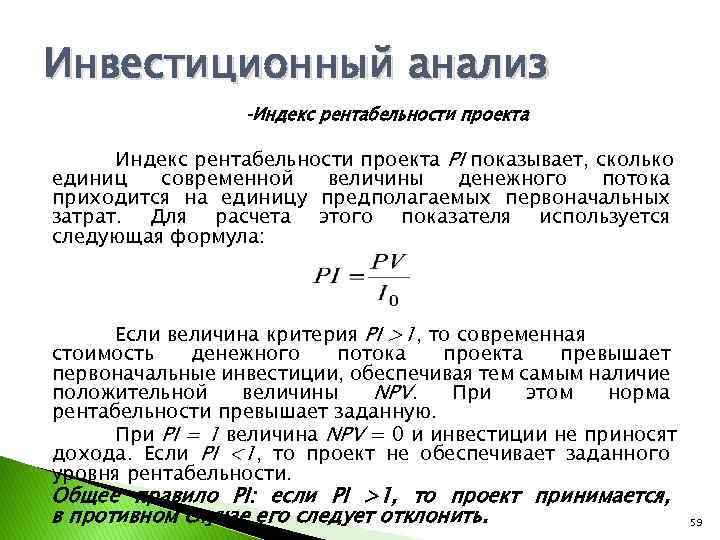

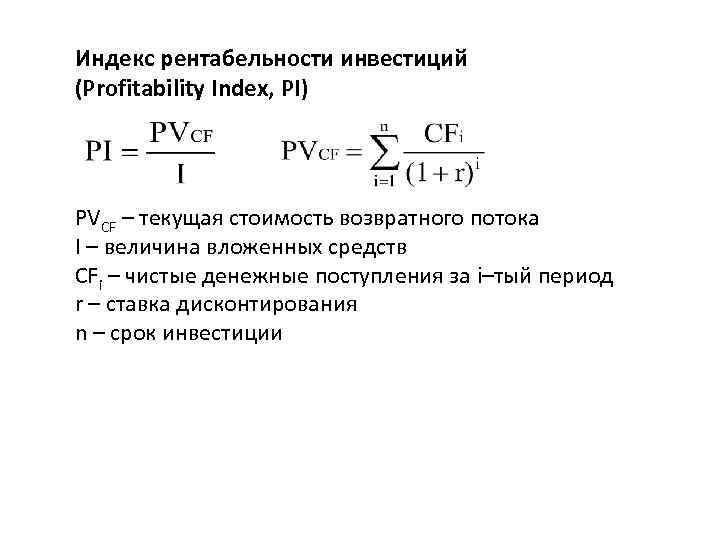

Индекс доходности PI представляет собой соотношение дисконтированных доходов и суммы инвестиций, сделаных на первом этапе. Для расчета требуется использовать следующую формулу:

PI = PV : I, где PV – дисконтированный доход, I – суммы денежных вложений в инвестиционный проект.

Значение рассчитанного показателя должно превышать единицу. В таком случае можно признать проект потенциально эффективным.

Дисконтированный индекс доходности

Далеко не всегда инвестиции нужны только в самом начале. Чаще же бывает так, что сумма распределена во времени. Например, первые пару лет проект не приносит вообще никакой прибыли, а требует только вложений. Или, например, проект подразумевает несколько этапов с расширением масштаба производства (что-то вроде “вложили – немного прибыли – нужно вложить для расширения – основная прибыль”).

В таких случаях, используют дисконтированный индекс доходности (по сути, модификация индекса для учета дисконтирования инвестиций).

Формула выглядит следующим образом:

где DPI – это дисконтированный индекс доходности,

ICt – это инвестиции за период t,

CFi – это денежный поток за период i,

d – это ставка дисконтирования,

СУММА — это стандартная функция суммирования всех элементов,

t – периоды от 0 до n (количество прогнозируемых периодов),

i – периоды от 1 до n (количество прогнозируемых периодов).

Обратите внимание, что в верхней части формулы отсчет периодов начинается с 1, а в нижней части с 0. Это происходит потому, что учитывают денежные потоки после первоначального периода инвестирования, вложения же могут требоваться в каждый период времени

Использование программ

Подавляющее большинство бизнесменов в своей текущей работе и на этапе составления бизнес-плана используют обычную программу Excel, задавая в таблице формулу расчета индекса рентабельности.

Программа позволяет разбить величину PI по временным интервалам, что важно при:

- сезонности бизнеса;

- отсроченности получения прибыли во времени;

- неоднородности объёма вливаний;

- разных значениях PI в периодах.

Например. В апреле PI=0.8, в июле — 1,7, а в октябре опять 0,8. Большую часть времени работа приносит только убытки, но суммарный PI за весь период составляет (0,8+0,8+1,7)/3=1,1, что расценивается как неплохой результат.

Расчет PI позволяет инвестору учитывать одновременно множество факторов, оказывающих влияние на бизнес: ставки ЦБ, колебания курсов, изменения цен на сырье, комплектующие и прочие сопутствующие затраты, сезонность, возможность дополнительного инвестирования или, наоборот, временной приостановки вливаний и т.д. Приведенная формула является принципиальной, т. е. дает возможность оценить перспективность инвестиций в целом, но для более детального анализа необходимо составлять уже более сложные таблицы, учитывать множество дополнительных и промежуточных факторов, проводить анализ рынка и конкурентов, маркетинговые исследования.

Выводы по статье

Подводя итоги статьи сделаем несколько выводов.

Чтобы провести качественный инвестиционный анализ необходимо рассчитывать не только “простые” количественные параметры, но и качественные. При этом важны обе категории параметров. Количественный (срок окупаемости, чистая приведенная стоимость и др.) позволяют объективно оценить на какой срок и на какую прибыль рассчитывать инвестору

Но важно дополнять количественный анализ и качественным, который позволит понять, насколько эффективно вложение средств в ваш проект, на какую рентабельность можно рассчитывать

Для того, чтобы количественный и качественный инвестиционный анализ был органично встроен в содержание всего бизнес-плана, логично коррелировал с другими его разделами, советуем вам посмотреть на структуру готовых бизнес-планов для схожих с вашим предприятий. Например, у нас на сайте вы можете скачать такие примеры. Также вы можете обратиться к специалистам в сфере бизнес-планирования за разработкой такого документа индивидуально с учетом особенностей вашей деятельности.