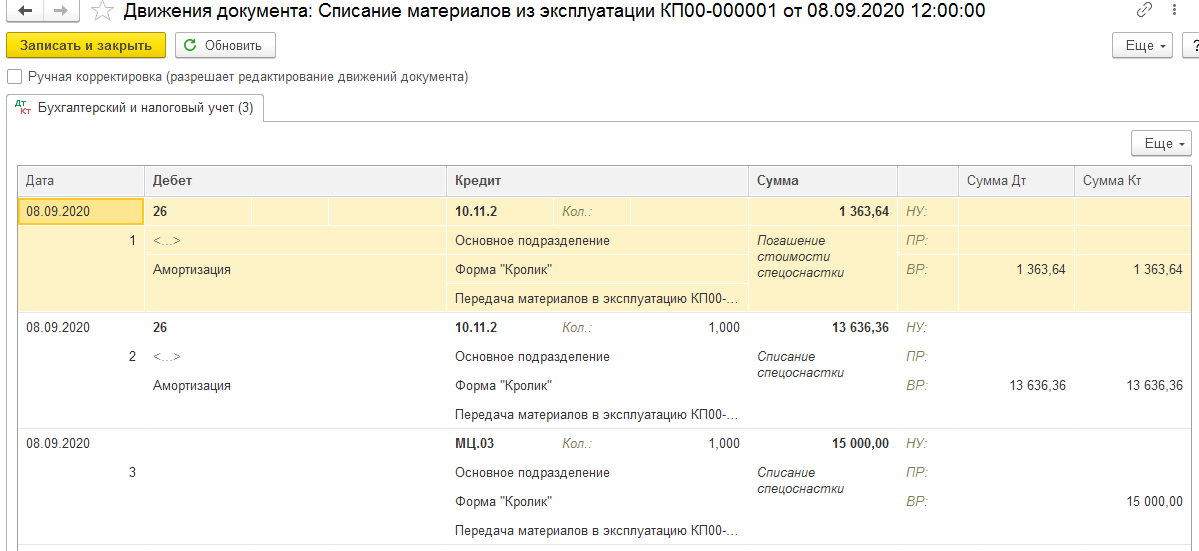

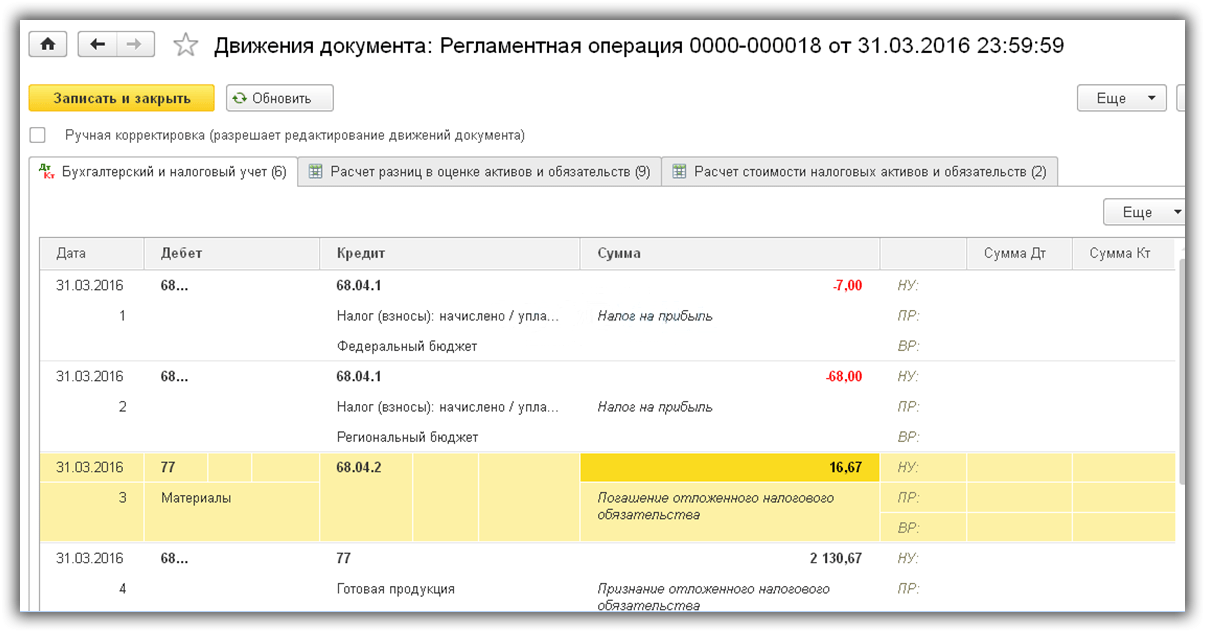

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

| Период | Действия | Дт | Кт | Сумма |

| Май | Оприходована спецодежда на склад | 10 «Спецодежда на складе» | 60 | 5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

| Передана спецодежда в эксплуатацию | 10 «Спецодежда в эксплуатации» | 10 «Спецодежда на складе» | 4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 | |

| Июнь | Отражен износ спецодежды за месяц | 20 | 10 «Спецодежда в эксплуатации» | 214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

| Списана стоимость перчаток | 20 | 10 «Спецодежда в эксплуатации» | 1 560 руб. = 130 × 12 | |

| Отражена стоимость перчаток на забалансе | 012 «Спецодежда в эксплуатации» | — | 1 560 руб. | |

| Сентябрь | Списана остаточная стоимость костюма | 94 | 10 «Спецодежда в эксплуатации» | 860 руб. |

| 91 | 94 | 860 руб. | ||

| Октябрь | Списана остаточная стоимость головного убора | 94 | 10 «Спецодежда в эксплуатации» | 187 руб. |

| 73 | 94 | 187 руб. | ||

| Ноябрь | Списана стоимость перчаток с забаланса | — | 012 «Спецодежда в эксплуатации» | 1 560 руб. |

| Декабрь | Списана остаточная стоимость проданного костюма | 91 | 10 «Спецодежда в эксплуатации» | 967,50 руб. |

Бухучет спецодежды в составе материалов

Спецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). Подробнее об этом см.: Как отразить в учете поступление материалов.

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

– выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

требование-накладную по форме № М-11;

лимитно-заборную карту по форме № М-8;

накладную на отпуск материалов на сторону по форме № М-15;

ведомость учета выдачи спецодежды по форме № МБ-7.

Все эти формы есть в указаниях, которые утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Сам же порядок их применения установлен в пунктах 19 и 20 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-11

– списана стоимость спецодежды.

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации. Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи при инвентаризации.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 10-10 Кредит 10-11

– возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт. Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты, кроме того, руководитель должен утвердить его приказом к учетной политике. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды

В декабре 2014 года ООО «Производственная фирма “Мастер”» в соответствии с отраслевыми нормами закупило для сотрудника основного производства: – куртку на утепляющей подкладке (срок носки – 24 месяца) стоимостью 2832 руб. (в т. ч. НДС – 432 руб.); – брезентовый костюм (срок носки – 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС – 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60 – 3400 руб. (2832 руб. – 432 руб. + 1180 руб. – 180 руб.) – приобретена спецодежда;

Дебет 19 Кредит 60 – 612 руб. (432 руб. + 180 руб.) – учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 612 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10 – 3400 руб. – выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11 – 1000 руб. – списана стоимость брезентового костюма.

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11 – 100 руб. (2400 руб. : 24 мес.) – стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта. Куртка на утепляющей подкладке будет списана в ноябре 2015 года.

Списание спецодежды

Спецодежда, выбывающая из собственности организации (например, по причине утраты) или непригодная для дальнейшего использования в ее деятельности, подлежит списанию (п.30 Методических указаний № 135н). При этом списать можно СИЗ как по истечении нормативного срока носки, так и до его завершения.

Обратите внимание! Окончание эксплуатационного срока не является основанием для списания спецодежды. Такой вывод следует из п.22 Приказа № 290н

Если СИЗ пригодна к последующему применению, то ее приводят в надлежащее состояние и снова выдают работнику. Списывается только полностью непригодная и неподлежащая восстановлению СИЗ.

Определить непригодность средств защиты и принять решение об их списании должна постоянно действующая инвентаризационная комиссия, назначенная приказом руководителя (п.34 Методических указаний № 135н). Если предстоит большой объем работ, то создаются рабочие инвентаризационные комиссии.

Прежде чем вынести решение о списании комиссия:

- производит осмотр спецодежды, устанавливает непригодность к дальнейшему использованию или возможность (невозможность) и целесообразность ее восстановления;

- определяет причины выхода спецодежды из строя;

- выявляет лиц, виновных в преждевременном выходе из строя спецодежды, вносит предложения руководству по привлечению этих лиц к ответственности.

По итогам проверки комиссия составляет акт на списание спецодежды (образец смотрите ниже). Его форму компания может разработать самостоятельно или взять за основу типовой межотраслевой бланк № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденный Постановлением Госкомстата России от 30.10.1997 г. № 71а.

Комиссия заполняет 2 экземпляра акта. При этом в нем указывает:

- наименование списываемых предметов, их отличительные признаки, количество;

- фактическую себестоимость;

- установленный срок эксплуатации;

- дату передачи в эксплуатацию;

- причину списания;

- другую необходимую информацию.

Подлежащие утилизации средства защиты уничтожаются (режутся, рвутся и т. п.) в присутствии комиссии. Списанная спецодежда, помимо этого, может быть оприходована на склад в качестве ветоши, которую потом можно использовать в хозяйственных целях или продать. Эту информацию также нужно отразить в документе.

Акт на списание спецодежды утверждается руководителем. Затем один экземпляр документа передается материально ответственному лицу, второй – в бухгалтерию, где на его основании производится списание СИЗ как объектов учета с забалансовых счетов, если, конечно, организация ведет забалансовый учет спецодежды (п.31 Методических указаний № 135н).

Ниже предложны для cкачивания различные варианты бланка акта на списание спецодежды в форматах Word и Excel. Выберите тот, который подходит Вам.

Скачать бланк акта на списание спецодежды в формате ExcelСкачать бланк акта на списание спецодежды (форма МБ-8) в формате ExcelСкачать бланк акта на списание спецодежды, рекомендованный СанПин 2.2.8.46-03, в формате Excel

Скачать бланк акта на списание спецодежды в формате WordСкачать бланк акта на списание спецодежды (форма МБ-8) в формате WordСкачать бланк акта на списание спецодежды, рекомендованный СанПин 2.2.8.46-03, в формате WordСкачать образец акта на списание спецодежды в формате Word

Покупка спецодежды

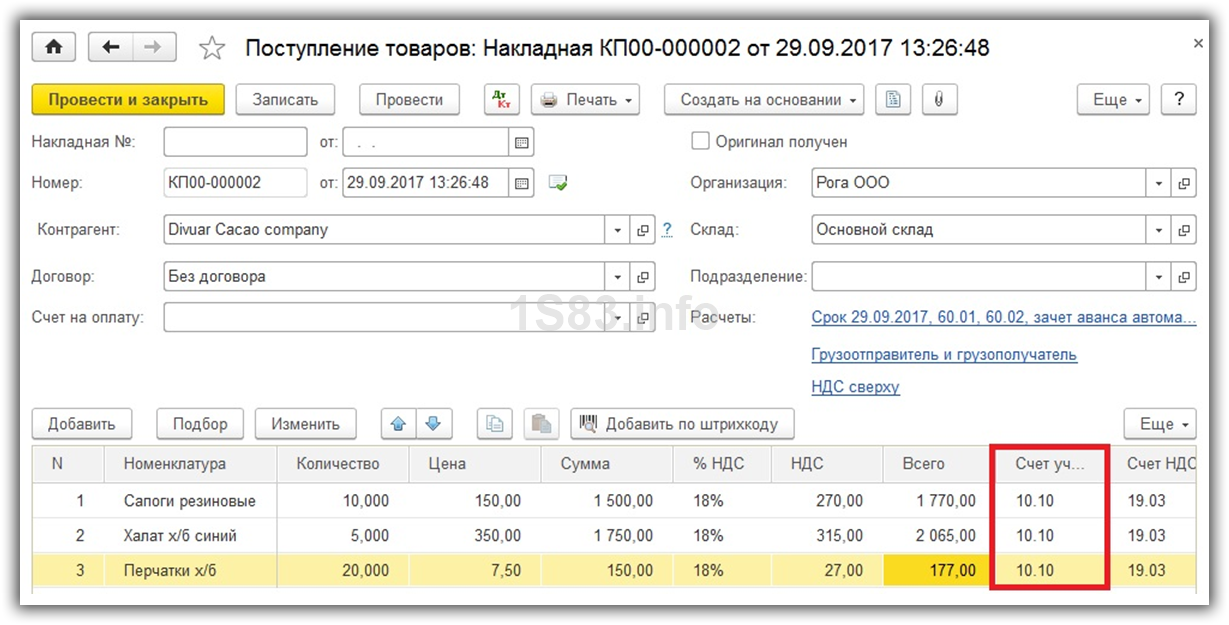

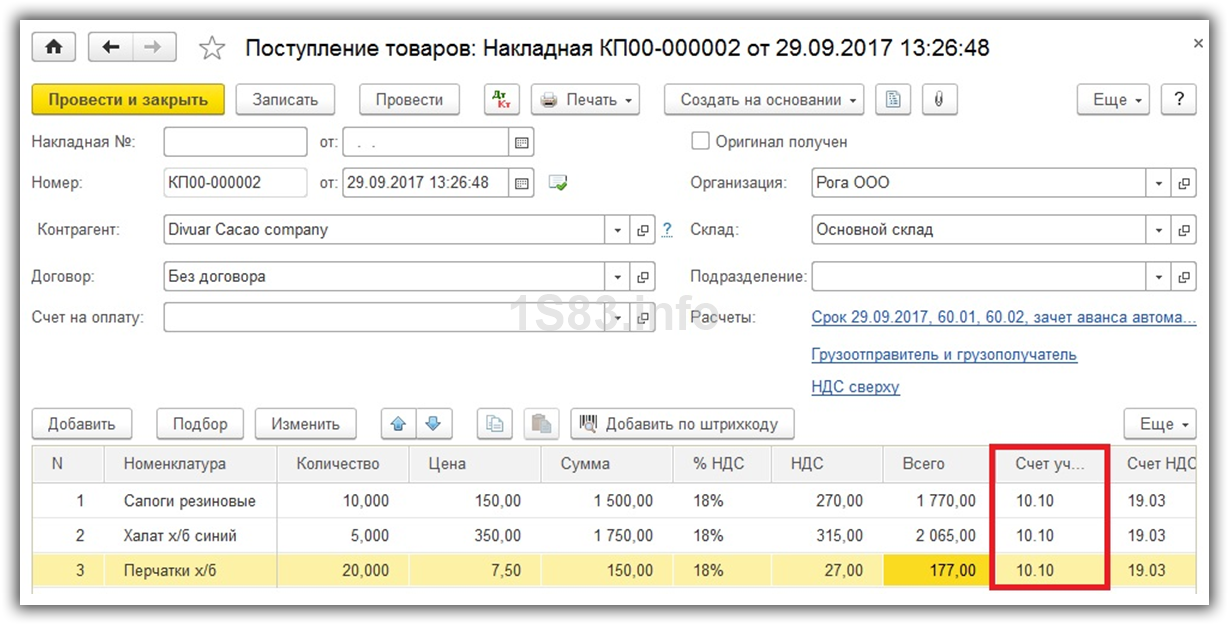

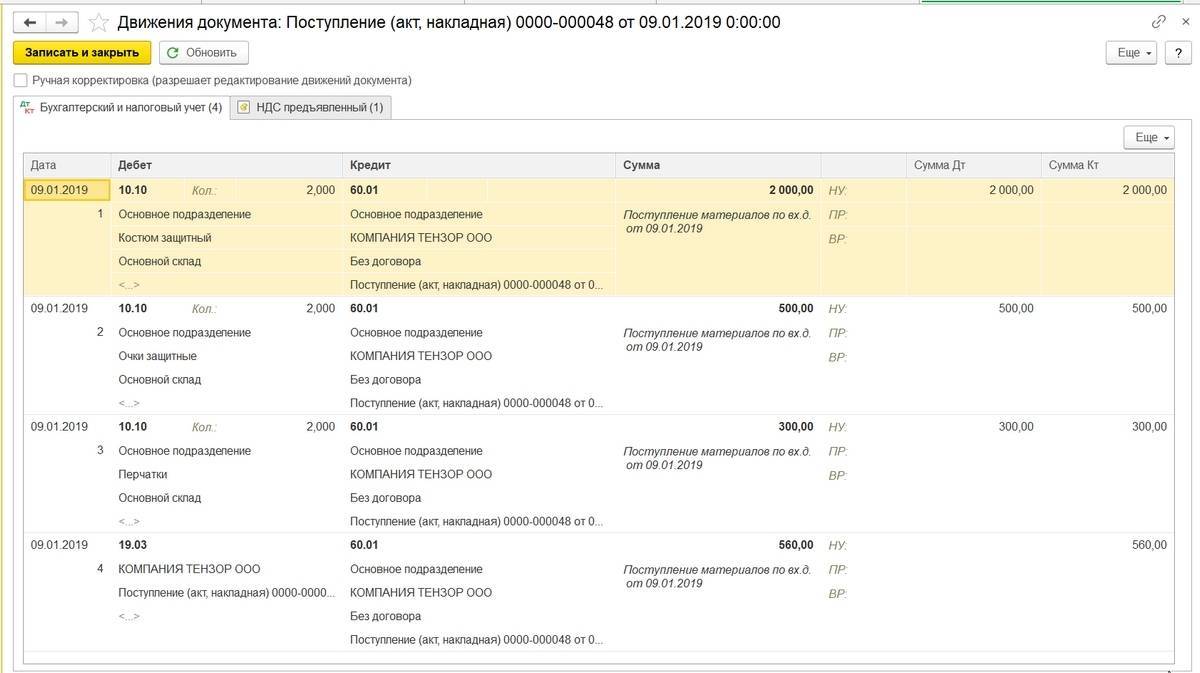

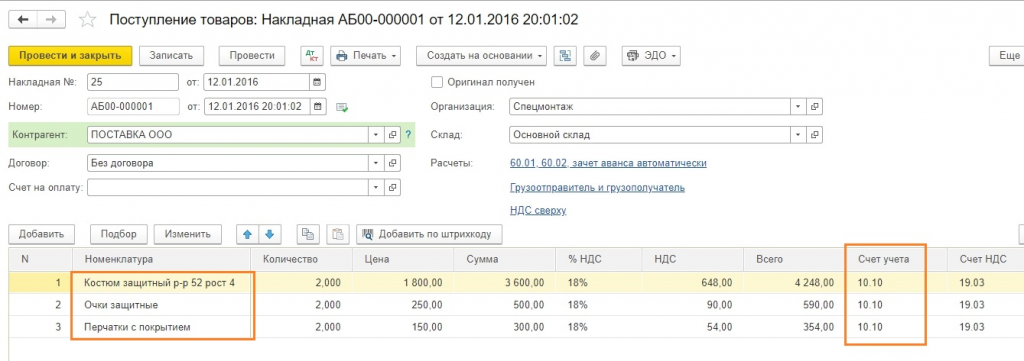

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

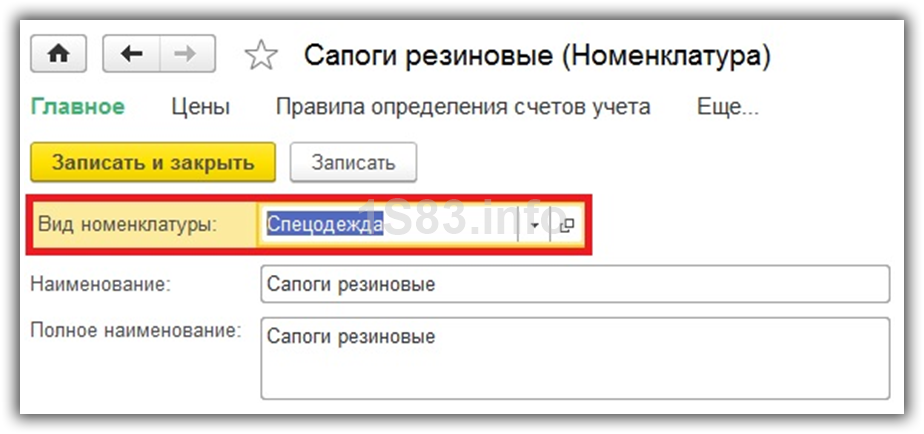

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

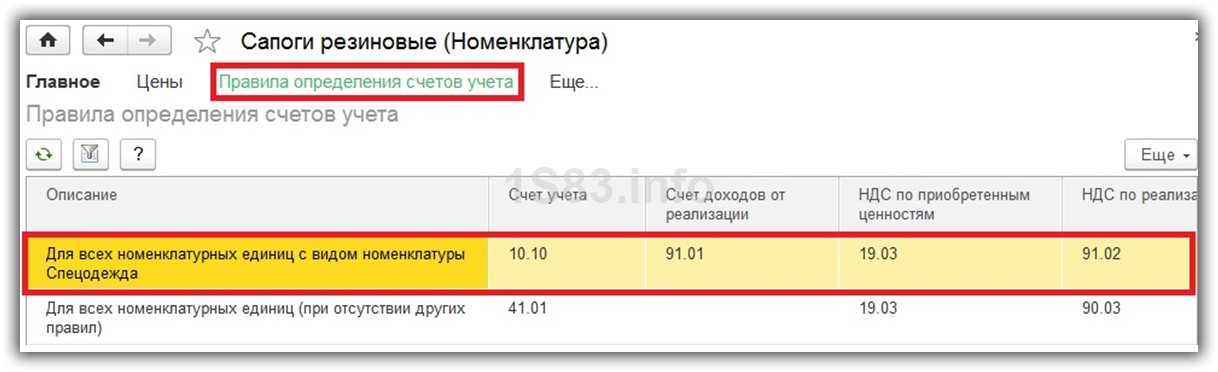

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

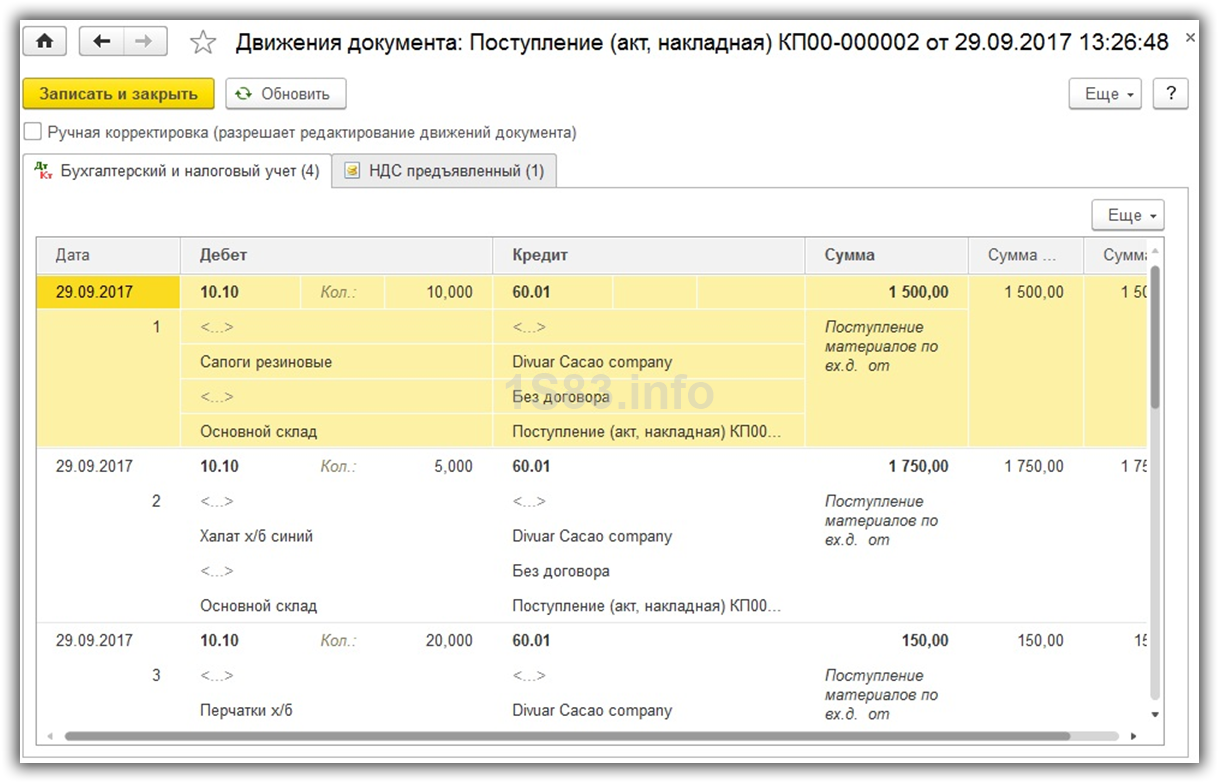

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу. Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

| Условия | Защитный костюм | Головной убор | Перчатки | Защитные очки |

| Стоимость без НДС, руб. / шт. (пару) | 1 290 | 320 | 130 | 960 |

| Количество | 2 шт. | 1 шт. | 12 пар | 1 шт. |

| Относится к спецодежде? | Да | Да | Да | Да |

| П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) | ||||

| Срок эксплуатации спецодежды, мес. | 12 | 12 | 2 | До износа, не больше 12 мес. |

| П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам | ||||

| Специфика списания спецодежды в бухгалтерском учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |||

| Подп. «д» п. 23, п. 43 ФСБУ 5/2019 | ||||

| Специфика списания спецодежды в налоговом учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |

| Подп. 3 п. 1 ст. 254 НК РФ | ||||

| На какие расходы относится спецодежда в бухгалтерском учете | На производственные (или прочие — при досрочном прекращении производственных работ) | |||

| Подп. «д» п. 23 ФСБУ 5/2019 | ||||

| На какие расходы относится спецодежда в налоговом учете | На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке | |||

| Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Бухгалтерский учет

Основным документом, регулирующим бухгалтерский учет специальной одежды, являются Методические указания по учету спецодежды. Отметим, что п. 7 данных Указаний относит к специальной одежде специальную одежду, специальную обувь, предохранительные приспособления (в том числе комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы).

Согласно п. п. 13, 20 Методических указаний по учету спецодежды движение спецодежды учитывается с применением счета 10 “Материалы”, к которому открываются субсчета:

– 10-10 “Специальная оснастка и специальная одежда на складе”;

– 10-11 “Специальная оснастка и специальная одежда в эксплуатации”.

Первый субсчет используется для учета поступления, наличия и движения спецодежды в местах ее хранения, а второй субсчет – для учета переданной в эксплуатацию, выданной работникам спецодежды.

Однако в силу п. 9 Методических указаний по учету спецодежды предприятие может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств, в соответствии с ПБУ 6/01 “Учет основных средств”. В Письме Минфина России от 12.05.2003 N 16-00-14/159 сказано, что подобный порядок может применяться и в отношении специальной одежды.

После прочтения данного Письма у бухгалтера обычно возникает вопрос о том, каким образом нужно трактовать данное разрешение финансистов: позволяет ли оно учитывать специальную одежду на счете 01 “Учет основных средств”? Ответ отрицательный, иначе это противоречило бы положениям Методических указаний по учету спецодежды: их п. п. 13 и 18 предусматривают, что спецодежда до передачи ее в эксплуатацию учитывается только на счете 10 “Материалы”.

Бухгалтерский учет спецодежды

Документооборот при учете спецодежды осуществляется с применением следующих первичных учетных документов:

– оприходование спецодежды оформляется приходным ордером (форма N М-4);

– передача спецодежды в эксплуатацию может оформляться требованием-накладной (форма N М-11), накладной на отпуск материалов на сторону (форма N М-15), лимитно-заборной картой (форма N М-8);

– выдача работникам специальной одежды, а также ее возврат находят отражение в личных карточках работников, в которых указывается срок полезного использования. Этот документ служит подтверждением начала и прекращения носки специальной одежды.

Методические указания по учету спецодежды предусматривают специальный порядок списания стоимости спецодежды, отличный от того, который предусмотрен для МПЗ в ПБУ 5/01 “Учет материально-производственных запасов”. Стоимость специальной одежды погашается линейным способом в течение срока полезного использования, установленного в типовых нормах (п. 26 Методических указаний по учету спецодежды). Отметим, что Указания не оговаривают момент начала списания стоимости спецодежды – в месяце передачи одежды в эксплуатацию или в следующем за ним месяце. Имеет смысл прописать этот момент в учетной политике.

Если срок эксплуатации спецодежды не превышает 12 месяцев, то при передаче в эксплуатацию ее стоимость можно списать единовременно (п. 21).

Данным работникам предусмотрена выдача защитных очков на срок “до износа” (Типовые нормы работникам нефтяной промышленности). Согласно п. 14 этих Норм срок носки защитных очков, установленный “до износа”, не должен превышать одного года.

В соответствии с учетной политикой организации затраты на приобретение спецодежды, срок носки которой не превышает 12 месяцев, списываются на расходы единовременно.

Бухгалтером в апреле 2010 г. были составлены следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, |

Оприходована специальная одежда | 10-10 | 60 | 2000 |

Выделена сумма НДС | 19-3 | 60 | 360 |

НДС принят к вычету | 68 | 19-3 | 360 |

Специальная одежда выдана со склада | 10-11 | 10-10 | 500 |

Стоимость выданной специальной одежды | 20, 25 | 10-11 | 500 |

Поставщику перечислена оплата | 60 | 51 | 2360 |

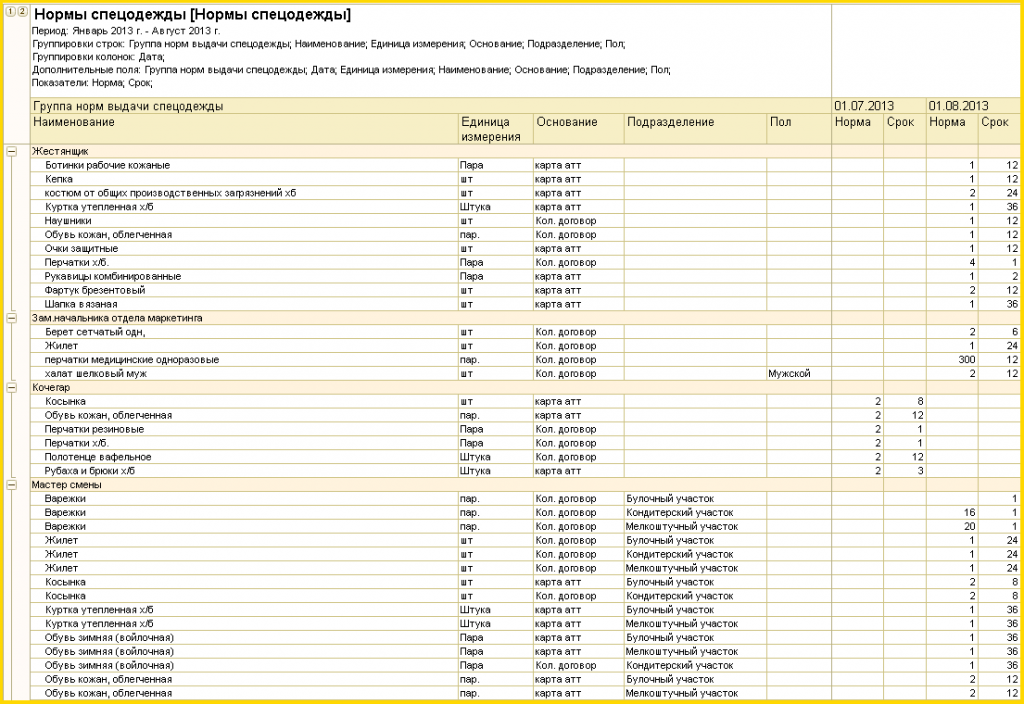

В каком количестве закупать СИЗ?

В типовых нормах указано количество выдаваемых СИЗ в год на одного сотрудника. Однако, следует понимать, что данные цифры являются очень примерными. Отталкиваться необходимо в первую очередь от реальных показателей.

На степень износа и потерю защитных свойств влияет огромное количество факторов, начиная от качества самих СИЗ и заканчивая погодными условиями, которые могут значительно сократить срок эксплуатации. Поэтому наиболее оптимальным вариантом будет закупить сначала небольшое количество СИЗ от разных производителей, или разные модели одной и той же позиции. Далее отслеживать степень их износа в конкретных трудовых условиях, а на основании этого, уже выбрать для себя оптимальный вариант.

Например, грузчики в своей работе используют х/б перчатки с точечным ПВХ покрытием. Такой вариант является очень дешевым, но не очень долговечным. Если же использовать перчатки с латексным обливом, которые стоят дороже, то срок эксплуатации перчаток станет дольше, так как износоустойчивость таких перчаток гораздо выше. Однако понять какой вариант более выгодный, Вы сможете только на практике, в реальных «полевых условиях».

Обратите также внимание на то, что существуют дежурные СИЗ. Они выдаются работникам только на время выполнения тех работ, для которых они предназначены

Например, плащи дождевики, которые не используются постоянно, или же диэлектрические перчатки и коврик, выдающиеся на время выполнения ремонтных работ, связанных с электричеством. Такие СИЗ используются разными сотрудниками и закреплены за рабочими местами, а не конкретными людьми. Эксплуатируют их «до износа» — то есть фактической потери защитных свойств.

Помимо этого, некоторые СИЗ имеют срок годности. Часто, для снижения закупочной стоимости, работодатели практикуют оптовую закупку, и хранят их на складах, забывая о данном факторе. В итоге выдача СИЗ с истекшим сроком годности приводит к наложению штрафных санкций.

Обеспечение СИЗ

Обеспечение сохранения жизни работников является одним из принципов декларации Международной организации труда и Всеобщей декларации прав человека. В ТК РФ на первое место выдвинута обязанность работодателей обеспечить нормальные условия труда сотрудников. Согласно ст. 210 ТК РФ, одним из главных направлений госполитики в этой области является предоставление сотрудникам средств защиты.

СИЗ – это предметы, используемые для предотвращения воздействия вредных производственных факторов. Они применяются, если безопасность работы не может быть обеспечена только оборудованием и организацией труда.

СИЗ делятся на:

- изолирующие костюмы, скафандры;

- средства для защиты органов дыхания, такие как противогазы и респираторы, пневмошлемы и маски;

- специальную одежду: жилеты, пальто, накидки и т. д.;

- средства для защиты нижних конечностей (сапоги, ботинки бахилы и т. д.), верхних конечностей (перчатки, рукавицы), головы (шлемы, шапки, береты), лица (щитки), глаз (защитные очки), органов слуха (специальные шлемы, наушники);

- средства для защиты от падения с высоты;

- дерматологические средства.

Техника безопасности на предприятии и ст. 221 ТК РФ предусматривают порядок обеспечения трудоустроенных лиц средствами защиты. Работодатель обязан предоставить необходимые МБП лицам, работающим на вредных производствах и в загрязненных помещениях. На нем также лежит обязанность по сохранению, стирке, сушке, дезинфекции, дезактивации и ремонту выданной спецодежды. Согласно ст. 215 ТК РФ, СИЗ – даже иностранного производства – должны соответствовать требованиям охраны РФ и иметь сертификат качества. Иначе их применять нельзя.

Перечень и количество необходимых МБП представлен в Типовых отраслевых нормах. Перечисленные там требования не зависят от отрасли производства, цеха или участка работы. Однако, согласно ст. 221, работодатель имеет право ограничить нормы бесплатной выдачи СИЗ, согласовав вопрос с профсоюзной организацией и исходя из своего экономического положения. Данное положение действует, если рассматриваемые СИЗ отличаются по качеству от типовых и лучше защищают в условиях вредного производства, высоких температурных режимов и загрязнений.

В некоторых случаях работодатель может после согласования с госинспектором по охране труда и профсоюзным органом заменить один вид СИЗ, предусмотренный Типовыми нормами, другим, который лучше обеспечивает защиту от опасных производственных факторов. Например, хлопчатобумажный комбинезон может быть заменен костюмом или халатом из этой же ткани, или наоборот. Суконный, брезентовый костюм может быть заменен хлопчатобумажным с огнезащитной или водоотталкивающей пропиткой, кожаные ботинки можно поменять на резиновые, полусапожки из искусственной кожи – на кирзовые. Прорезиненный фартук меняют на изделие из полимерных материалов, рукавицы — на перчатки. Точно так же можно заменить материал и использовать вместо резиновых изделий для защиты рук перчатки из полимерных материалов.

Такие СИЗ, как предохранительный пояс, диэлектрические перчатки, галоши, коврик, очки, щитки, противогаз, респиратор, шлем, накомарник, наплечники, каска, налокотники, заглушки, антифоны, шлемы, светофильтры и прочие, не указанные в Типовых нормах предметы могут быть выданы сотрудникам после предварительной аттестации рабочих мест. Исследуется характер выполняемых работ, а также определяется срок использования – до полного износа или в качестве запасных.

Выдаваемые сотрудникам СИЗ должны соответствовать им по росту, полу, размерам, условиям выполняемой работы. Предусмотренные Типовыми нормами дежурные средства защиты должны предоставляться сотрудникам исключительно на время выполнения работ, для которых они изначально предусмотрены. Такие МБП могут быть закреплены за отдельными рабочими местами. Например, тулупы можно использовать на наружных постах, диэлектрические перчатки — при работе на электроустановках и т. д. Передаваться такие СИЗ будут между сменами, а ответственными за их использование являются мастера.

Теплая спецодежда и обувь (утепляющие костюмы, куртки, брюки, тулупы, валенки, ушанки, меховые рукавицы и др.) должны выдаваться с наступлением холодов, а в теплое время года – сдаваться для хранения до следующего сезона. Время пользования такой одеждой устанавливается работодателем вместе с профсоюзом и органом, занимающимся учетом климатических условий.

Лицам, которые совмещают профессии или выполняют постоянно несколько видов работ, в т. ч. в составе бригад, кроме основных, должны выдаваться СИЗ в зависимости от вида деятельности.

Порядок списания

Теперь вспомним, как пока списывают стоимость спецодежды, если она служит больше года. Здесь много «если».

Стоимость спецодежды можно:

- единовременно списать в состав расходов, если вы учли ее как МПЗ (п. 21 Методических указаний). При этом требуется контроль движения – в целях обеспечения сохранности при эксплуатации;

- постепенно погашать линейным способом в течение срока ее полезного использования, если он более 12 месяцев, если вы учли ее в составе ОС (п. 26 Методических указаний).

Если спецодежда отвечает критериям ОС, установленным пунктом 4 ПБУ 6/01, но стоит не более 40 000 рублей за единицу, такие ОС можно учитывать в составе МПЗ (абз. 4 п. 5 ПБУ 6/01). А если это МПЗ, то их стоимость единовременно учитывается в расходах при отпуске в производство (п. 16-22 ПБУ 5/01 «Учет материально-производственных запасов», п. 90-118 Методических указаний).

Круг замкнулся.

Таким образом, до сих пор нам было предоставлено право самостоятельно выбрать, как учитывать в бухучете спецодежду со сроком полезного использования свыше 12 месяцев. Об этом должно было быть написано в учетной политике (п. 7, 7.1 ПБУ 1/2008 «Учетная политика организации»).

Условия приобретения СИЗ за счет ФСС

Рассчитывая получить компенсацию при покупке средств индивидуальной защиты, необходимо согласовать сделку с органами ФСС, прежде всего, по сумме.

Компенсацию можно получить двумя способами.

Участники пилотного проекта по финансированию социальных выплат приобретают СИЗ за счет собственных финансовых средств. На сегодняшний день это такие регионы, как КЧР, Нижегородская область, Ростовская область, Крым и Севастополь, Адыгея, Алтай, др. Полностью список участников приведен в Постановлении Правительства №294 от 21-04-11 г. Расходы могут быть возмещены Фондом в размере, согласованном сторонами. Страхователь обращается в Фонд в срок до 15 декабря соответствующего года с заявлением, к которому прилагаются документы, подтверждающие расходы. Форма заявления утверждается Минтрудом, согласовывается с ФСС. Решение о перечислении средств принимается в течение 5-ти рабочих дней после подачи документов.

Организации, не участвующие в работе пилотного проекта, могут получить зачет истраченных на приобретение СИЗ средств в сумму уплаты взносов «на травматизм». Для этого следует обратиться в ФСС и получить официальное разрешение на закупку СИЗ, прежде чем она будет осуществлена. Обеспечение средствами индивидуальной защиты входит в состав предупредительных мер по сокращению травматизма и профзаболеваний. Полный регламент, по которому предоставляется компенсация, содержится в Правилах финансового обеспечения таких мер №580н от 10-12-12 г. Минтруда. Правила предписывают, что объем финансирования предупредительных мер в текущем году должен быть не выше 20% от суммы взносов «на травматизм» предыдущего года, за вычетом сумм, истраченных по этой же статье расходов в предыдущем году.

Если за последние два года организация не обращалась за компенсацией предупредительных мер, то в расчет берутся сумма взносов за три предшествующих текущему года и та же процентная ставка. Кроме того, организация может рассчитывать на выплаты не выше сумм, перечисляемых в ФСС в текущем году. Обращаться с заявлением в Фонд следует не позже 7 августа текущего года.

2018 год принес ряд изменений в процедуру компенсации расходов на СИЗ со стороны ФСС. Они озвучены приказом №764н от 31-10-17 г. Минтруда. Теперь компенсации принадлежит приобретение спецодежды и иных СИЗ только российского производства. Копия заключения, подтверждающего, что продукция произведена из отечественных материалов, на территории РФ, выдаваемого Минпромторгом, берется у продавца.

К заявлению на компенсацию сумм по СИЗ прилагаются:

- финансовый план и перечень мероприятий согласно этому плану по обеспечению предупредительных мер;

- список СИЗ и профессий (должностей) с указанием норм их выдачи и количества выдаваемых средств. Указываются их характеристики: срок годности, стоимость и др.;

- копии сертификатов (деклараций), подтверждающих соответствие защитных средств техрегламенту по линии Таможенного союза ТР ТС 019/2011 утв. 09-12-2011 г. решением его комиссии №878;

- копии документов, свидетельствующих о российском происхождении СИЗ (об этом нововведении говорилось выше).

Полный перечень документов и их актуальных бланков (форм) целесообразно уточнить в отделении Фонда. Заметим, что ФСС выпущены и Метод. рекомендации по обращению за финансированием СИЗ в составе предупредительных мер. Они опубликованы на сайте ФСС и содержат развернутую информацию по теме.

На заметку! ФСС может отказать в компенсации, если у организации есть просроченная задолженность, пени, штрафы или в представленном пакете документов содержатся недостоверные данные. Отказ может последовать и по причине полного распределения бюджета Фонда в определенном периоде.

Выдача спецодежды работникам

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

- требование-накладная;

- накладная на отпуск материалов.

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

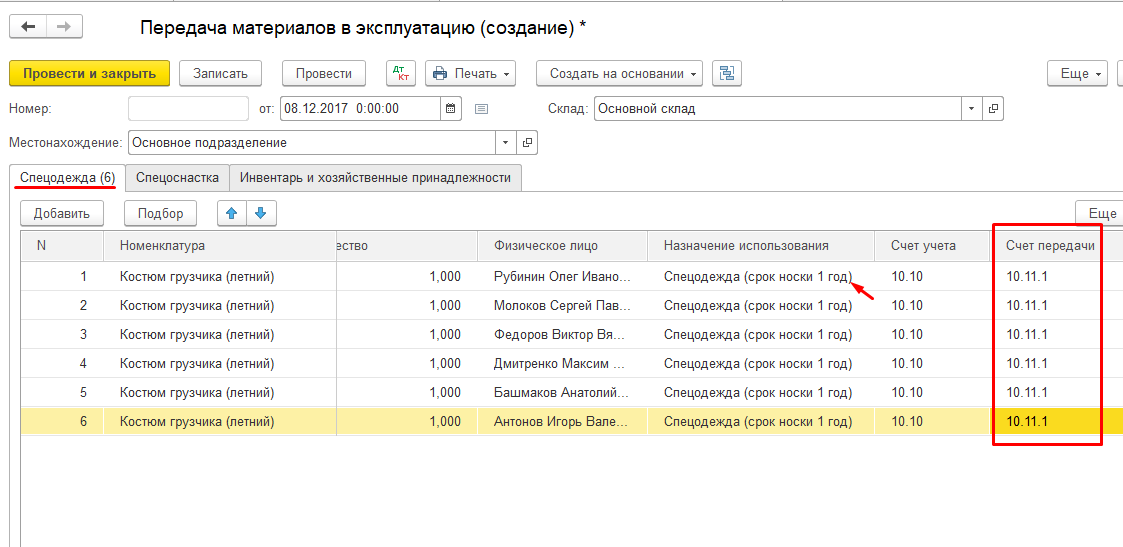

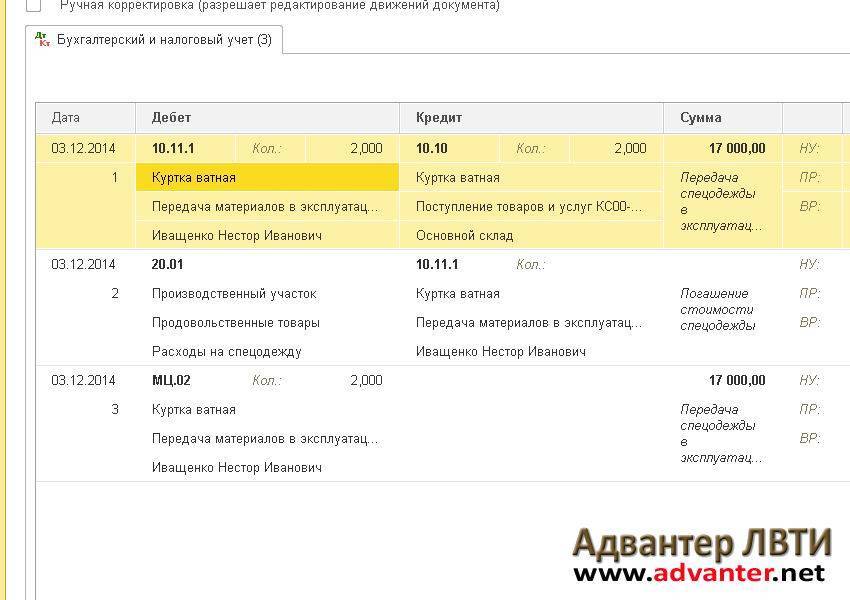

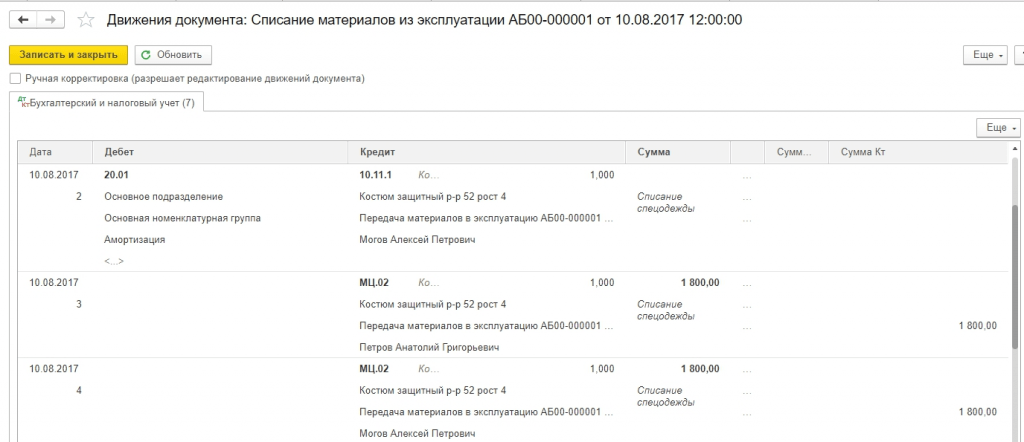

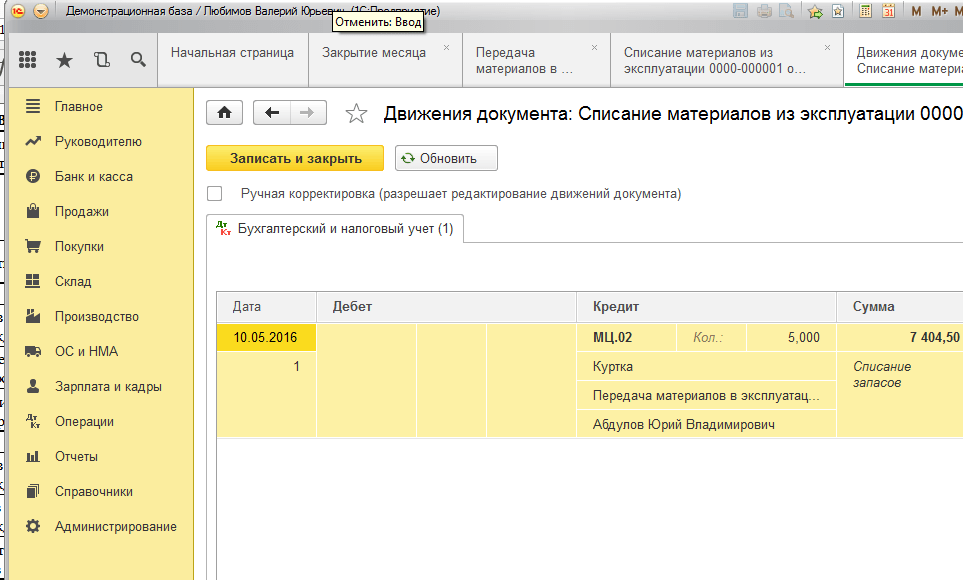

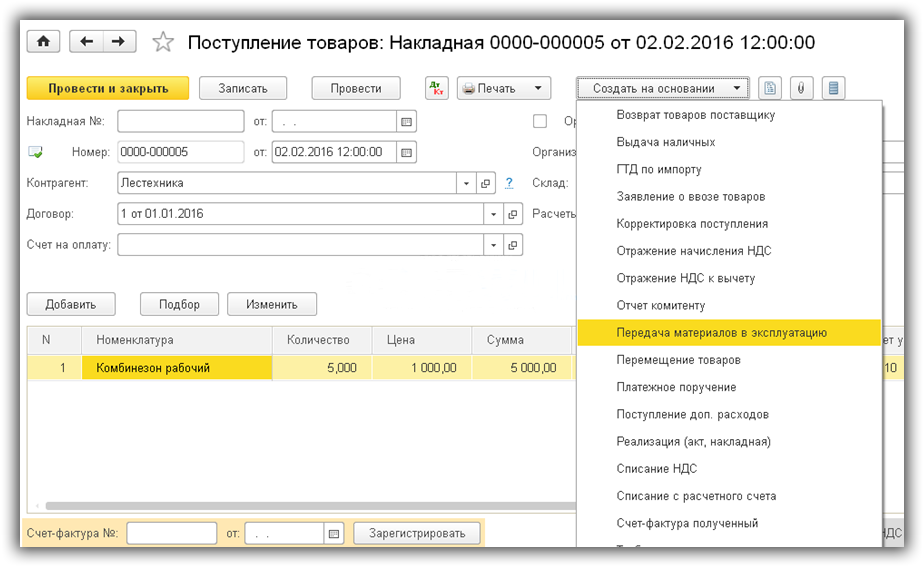

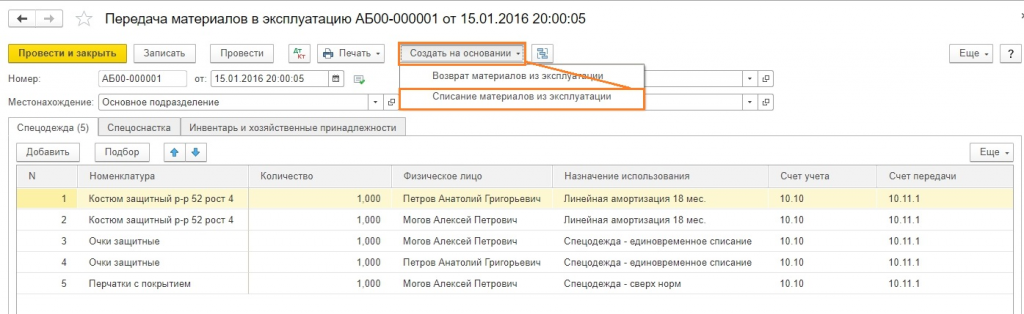

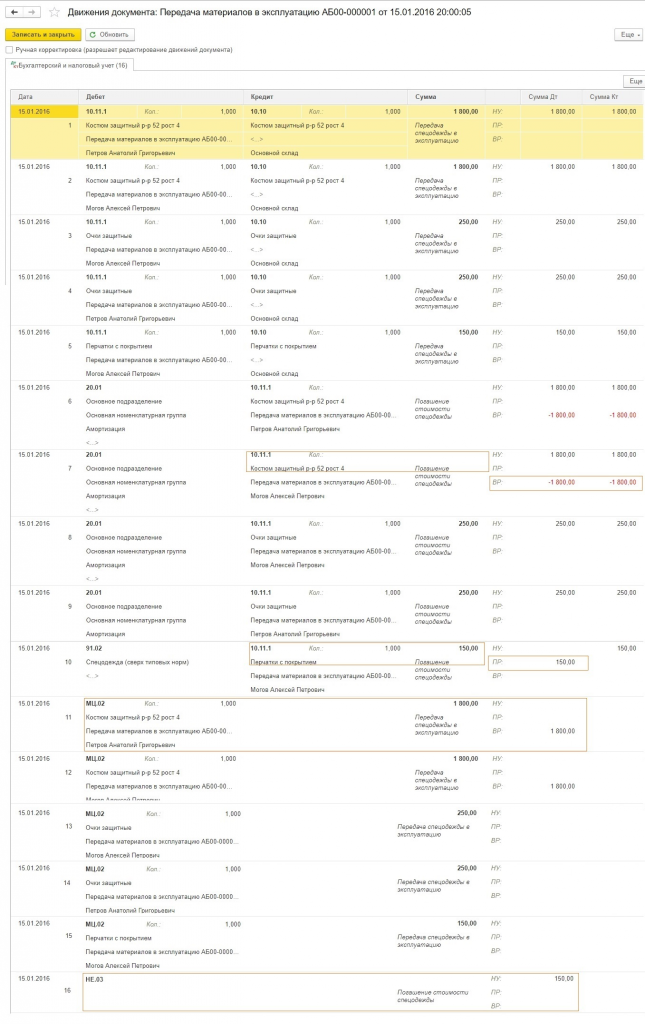

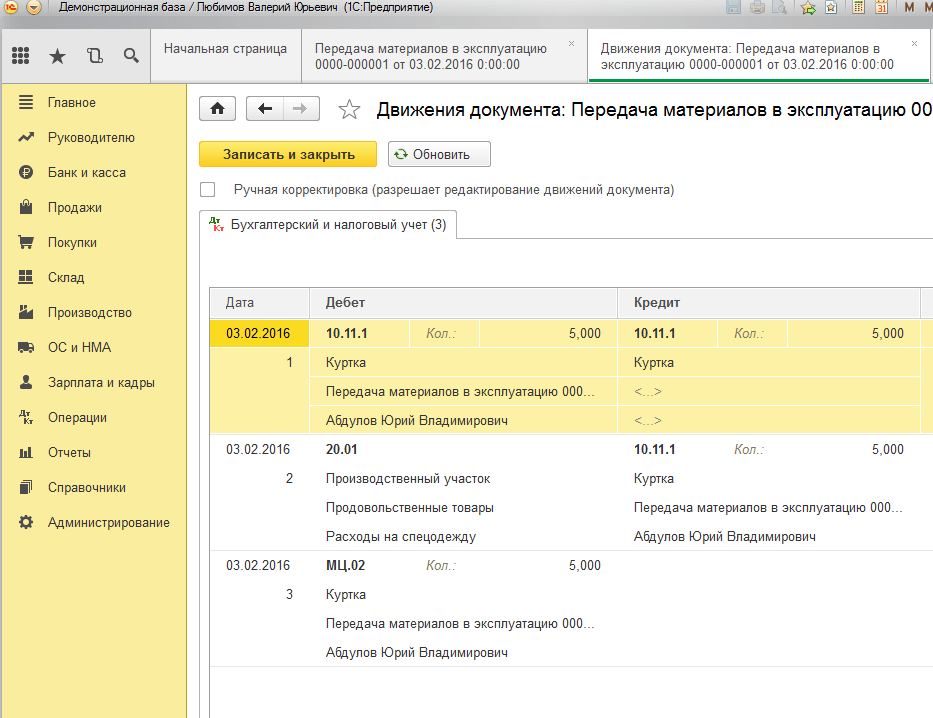

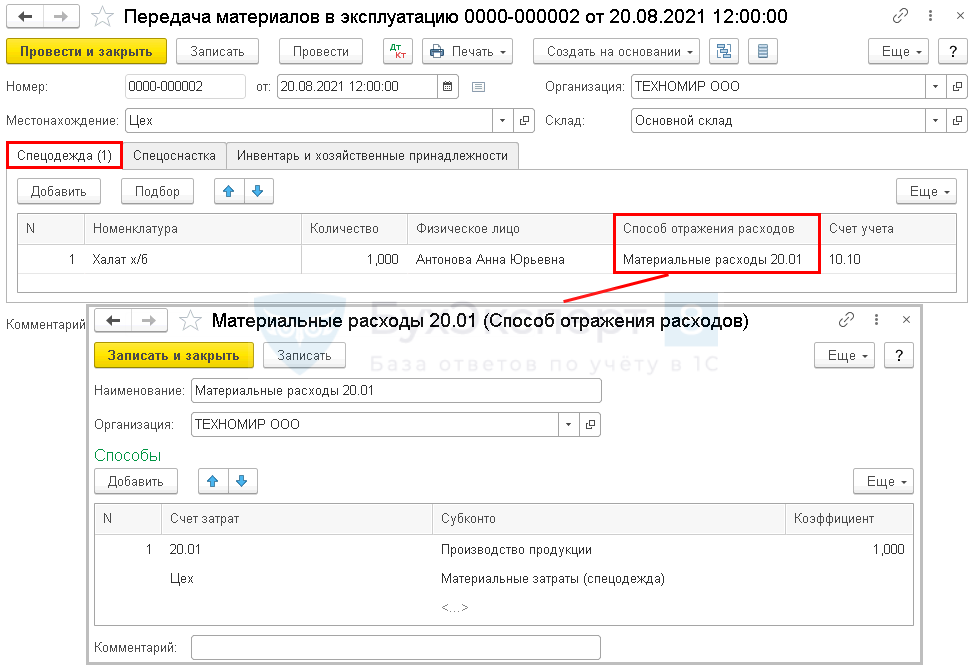

Передача в эксплуатацию спецодежды

Выдайте спецодежду документом Передача материалов в эксплуатацию на основании Поступление (акт, накладная, УПД) (или в разделе Склад — Передача материалов в эксплуатацию).

Заполните вкладку Спецодежда передаваемой спецодеждой:

Физическое лицо — работник, получивший спецодежду.

В нашем примере затраты на приобретение и использование спецодежды учитываются в составе прямых расходов на производство продукции.

- Способ отражения расходов — способ учета затрат на приобретение спецодежды, выбирается из справочника Способ отражения расходов: Счет затрат — 20.01 «Основное производство»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

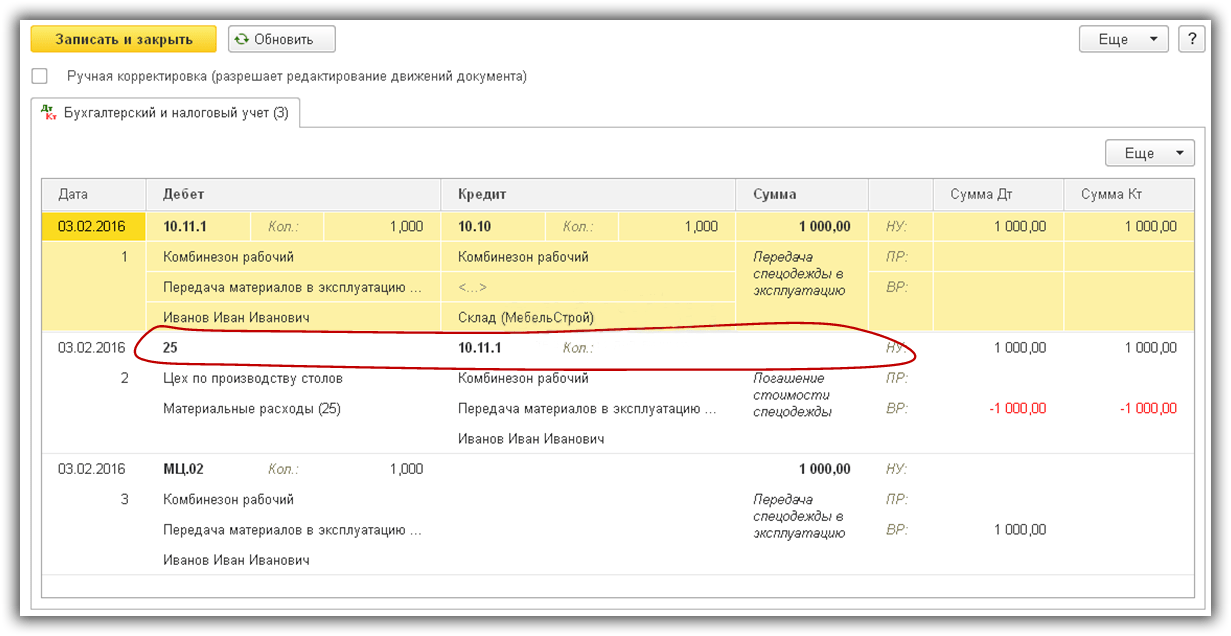

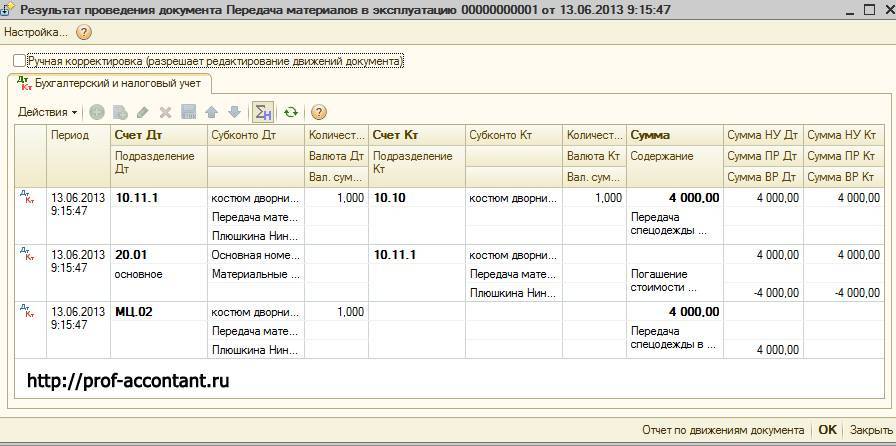

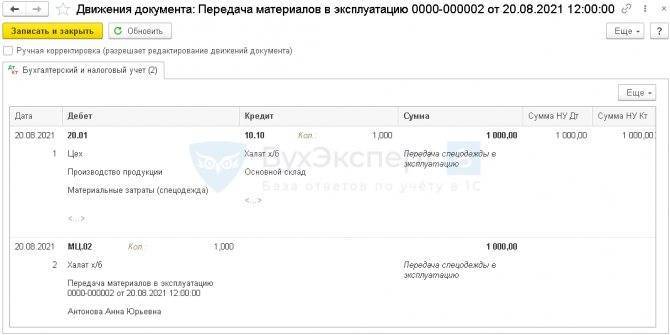

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 10.10 — передана спецодежда в эксплуатацию;

- МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. PDF

- Поступление спецодежды и передача ее в эксплуатацию до 2021 года Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый…

- Поступление и передача в эксплуатацию спецодежды с 2021 в 1С Здравствуйте. Оприходование и выдача сотруднику спецодежды со сроком ПИ свыше…

- Передача спецодежды в эксплуатацию. Добрый день! При проведении операции передача спецодежды в эксплуатацию (выбран…

- Передача в эксплуатацию спецодежды в 1С БП 8.3 С 2021 года списание происходит по новой схеме. Все заполняем,…