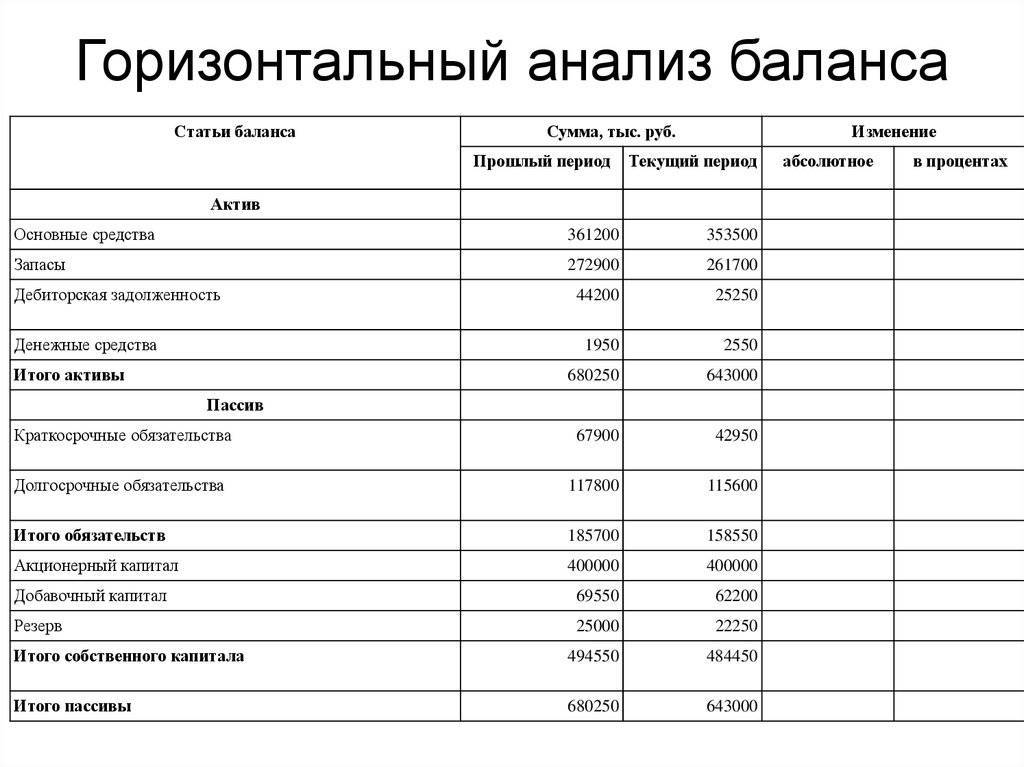

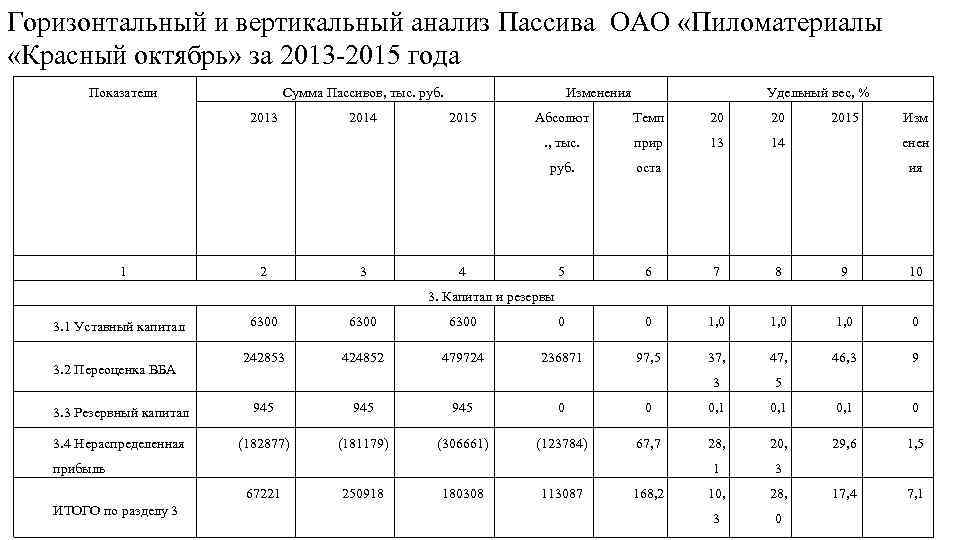

Таблица 1 Горизонтальный и вертикальный анализ актива бухгалтерского баланса

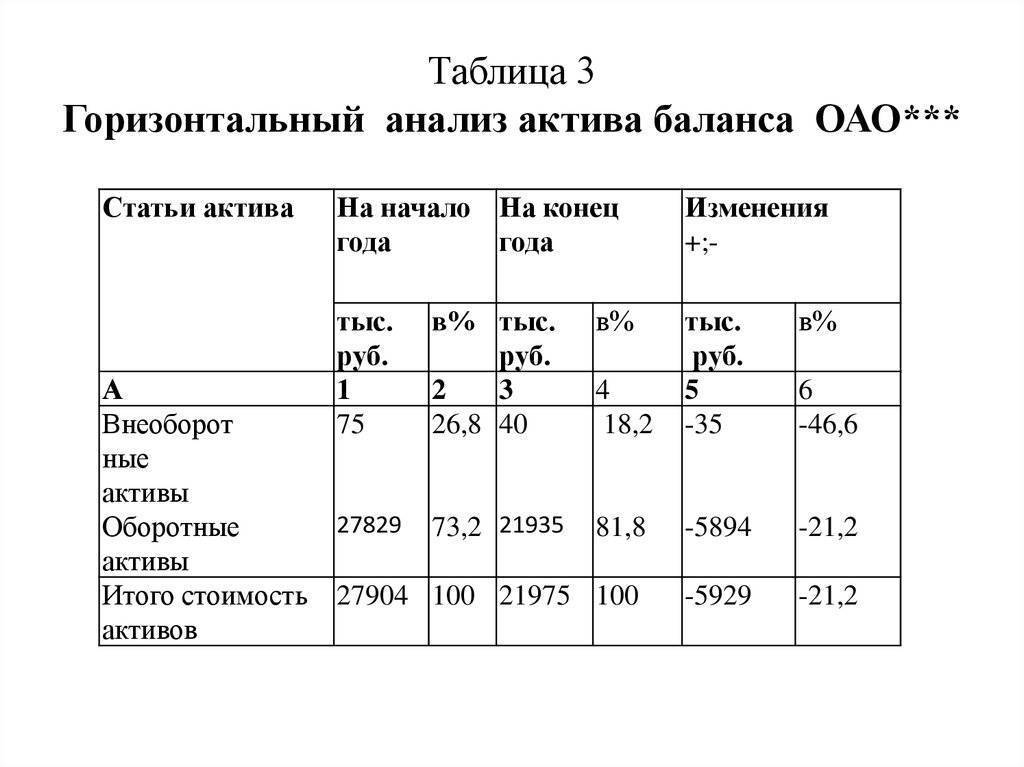

АКТИВ | Код строки | На начало отчетного года | На конец отчетногопериода | Абсолютное отклонение | Относительное отклонение | В % к валюте баланса на начало года | В % к валюте баланса на конец года |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

Нематериальные активы | 110 | – | – | ||||

Основные средства | 120 | 1683904 | 1691391 | 7 487 | 0,44 | 62,08 | 60,34 |

Незавершенное строительство | 130 | 70218 | 195485 | 125267 | 178,40 | 2,59 | 6,97 |

Доходные вложения в материальные ценности | 135 | – | – | ||||

140 | – | – | |||||

Отложенные финансовые активы | 145 | – | – | ||||

Прочие внеоборотные активы | 150 | – | – | ||||

ИТОГО по разделу I | 190 | 1754122 | 1886876 | 132754 | 7,57 | 64,66 | 67,31 |

II. ОБОРОТНЫЕ АКТИВЫ | |||||||

Запасы | 210 | 262749 | 347228 | 84479 | 32,15 | 9,69 | 12,39 |

в том числе: | |||||||

сырье, материалы и другие аналогичные ценности | 211 | 248524 | 334029 | 85505 | 34,41 | 9,16 | 11,92 |

животные на выращивании и откорме | 212 | – | – | ||||

затраты в незавершенном производстве | 213 | – | – | ||||

готовая продукция и товары для перепродажи | 214 | 77 | – | -77 | |||

товары отгруженные | 215 | – | – | ||||

расходы будущих периодов | 216 | 14148 | 13199 | -949 | -6,71 | 0,52 | 0,47 |

прочие запасы и затраты | 217 | – | – | ||||

Налог на добавленную стоимость по приобретенным ценностям | 220 | 19426 | 7748 | -11678 | -60,12 | 0,72 | 0,28 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | – | – | ||||

в том числе покупатели и заказчики | – | – | |||||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 215631 | 139029 | -76602 | -35,52 | 7,95 | 4,96 |

в том числе покупатели и заказчики | 63461 | 74396 | 10935 | 17,23 | 2,34 | 2,65 | |

Краткосрочные финансовые вложения | 250 | 328000 | 383400 | 55400 | 16,89 | 12,09 | 13,68 |

Денежные средства | 260 | 132764 | 38921 | -93843 | -70,68 | 4,89 | 1,39 |

Прочие оборотные активы | 270 | – | – | ||||

ИТОГО по разделу II | 290 | 958570 | 916326 | -42244 | -4,41 | 35,34 | 32,69 |

БАЛАНС | 300 | 2712692 | 2803202 | 90510 | 3,34 | 100,00 | 100,00 |

Зачем анализировать баланс предприятия?

Неявной целью анализа баланса предприятия является необходимость уточнения сведений об экономико-финансовой ситуации на предприятии и перспективах ее изменения за счет принятия экономически обоснованных решений.

В процессе такого анализа решаются промежуточные задачи, связанные с оценкой имущественного положения предприятия, уровня его финансового развития, ликвидности отдельных активов предприятия, способности менеджмента контролировать рост/снижение объемов капитала и проч.

Анализ баланса предприятия помогает осознать структуру источников формирования активов и пассивов, выявить связи между обособленными группами имущественных прав и обязательств, характерных для каждого конкретного предприятия.

Балансовый анализ предоставляет заинтересованным лицам узконаправленную информацию о «болевых точках» предприятия: недостаточности или переизбытке ресурсов, рациональном или нерациональном их использовании, проблемах со сбытом (а значит – и качеством) продукции, завышенных ожиданиях от качества управления и т.п.

В процессе анализа баланса финансисты манипулируют исключительно данными самого баланса, оставляя за рамками расчетов сторонние факторы, связанные с особенностями учета имущества, создания сводных отчетов и проч.

В широком смысле целью анализа является изучение экономических процессов, протекающих внутри организации.

Чтобы понять суть этих процессов, приходится кропотливо соотносить и просчитывать десятки показателей и коэффициентов, помогающих оценить риски предпринимательской деятельности, состав и структуру имущества и обязательств фирмы.

По итогам анализа на столе высшего менеджмента предприятия будет лежать объемистый отчет, красноречиво и убедительно показывающий, в каком финансово-экономическом положение находится фирма, а также насколько устойчива и эффективна/малоэффективна ее деятельность.

Анализ финансового положения фирмы дает ясное представление о ее способности генерировать прибыль, когда (1) решается вопрос об уплате дивидендов или (2) стоит вопрос проработки дальнейшего пути развития предприятия.

Только посредством анализа баланса можно получить достоверные данные о совокупном имущественном положении предприятия и числе источников для получения доходов.

Успешность и качество анализа бухгалтерского баланса предприятия будут зависеть от (1) понимания менеджерами текущей хозяйственно-экономической ситуации на предприятии, (2) их приверженности учетной политике предприятия и (3) владения методикой анализа баланса предприятия.

Анализ активов и пассивов предприятия

Для комплексного анализа баланса предприятия необходимо держать в уме множественные данные о состоянии отрасли в целом, об особенностях операционного цикла, рисках и экономических спадах по отрасли.

Экономист-аналитик должен четко представлять, как развивается предприятие, какие на нем применяются тактические и стратегические приемы, кто и как осуществляет управление фирмой.

Компании одной отраслевой принадлежности могут отличаться структурой активов и пассивов. Зависит это от выбранной стратегии управления – консервативной либо агрессивной.

Анализ должен осуществляться с учетом ряда правил, для чего потребуется:

- определить порядок оценки отдельных статей;

- выявить перемены в учетной политике;

- сформировать группы оборотных и внеоборотных средств для анализа;

- уяснить экономический смысл некоторых статей баланса;

- зафиксировать зависимость изменений отдельных статей актива от изменений объема продаж (полученной выручки), включая зависимость оборотных активов от краткосрочных обязательств.

Для анализа обязательств следует:

- выявить все существующие обязательства;

- определить, какие группы должны быть проанализированы;

- определить, какое значение имеют краткосрочные и долгосрочные источники кредитования в целях создания активов.

Анализ капитала должен в себя включать численную оценку:

- структуры и изменения размеров капитала;

- результативности работы компании;

- внутренних запасов предприятия.

При анализе структуры баланса важно:

- оценить ликвидность баланса за счет группирования активов по периодам их возможной реализации и пассивов — по срочности гашения, а также последующего сопоставления сформированных групп;

- охарактеризовать с экономической точки зрения соотношение обязательств с денежными ресурсами;

- оценить возможности долгосрочного финансирования – капитала предприятия в совокупности с обязательствами в общей массе финансовых источников;

- соотнести условия возникновения и гашения задолженностей по дебету и кредиту.

Анализ финансово-хозяйственной деятельности предприятия подразумевает глубокое исследование платежеспособности предприятия, его запасов и имущественного положения, деловой активности и рентабельности.

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Анализ платежеспособности

Коэффициент | Расчет | Рекомендуемый диапазон | |

Формула | Сумма | ||

Коэффициент финансовой зависимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой зависимости (формула по балансу)» | Валюта баланса / собственный капитал | 865 / 395 = 2,2 | ≤2,0 |

Коэффициент финансовой независимости. Подробнее о коэффициенте читайте в статье «Коэффициент финансовой независимости (формула)» | Собственный капитал / валюта баланса | 395 / 865 = 0,46 | ≥0,5 |

Коэффициент общей платежеспособности | Валюта баланса / заемный капитал | 865 / 470 = 1,84 | ≥1,0 |

Коэффициент задолженности | Заемный капитал / собственный капитал | 470 / 395 = 1,19 | ≤1,0 |

Анализ ликвидности

Коэффициент | Расчет | Рекомендуемый диапазон | |

Формула | Сумма | ||

Коэффициент мгновенной ликвидности | (ДС и ДЭ)*/ КО*** | 120 / 470 = 0,26 | >0,8 |

(ДС и ДЭ + КФВ**) / КО | (120+50) / 470 = 0,36 | >0,2 | |

Коэффициент быстрой ликвидности | (ДС и ДЭ + КФВ + ДЗ) / КО | (120 + 50 + 170) / 470 = 0,72 | ≥1,0 |

Коэффициент средней ликвидности | (ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО | (120 + 50 + 170 + 205) / 470 = 1,16 | >2,0 |

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО | (120 + 50 + 170 + 205) / 470 = 1,16 | ≥1,0 | |

Коэффициент текущей ликвидности | Оборотные активы / КО | 545 / 470 = 1,16 | 1,5–2,0 |

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.). Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)» и другие материалы рубрики «Анализ хозяйственной деятельности (АХД)».

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

|---|---|---|

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Кому нужны результаты анализа баланса предприятия?

Прежде чем погружаться с головой в анализ баланса, необходимо выяснить, из-за чего возросли расходы, снизилось качество продукции, и что должен делать руководитель для исправления ситуации.

Задача заключается в том, чтобы определить, какие действия в прошлом повлияли на текущее экономическое положение фирмы.

Необходимо заранее оценить, какое влияние могут оказать новые решения на сохранность финансовой устойчивости.

В большей степени аналитические прогнозы востребованы:

- банковскими организациями;

- подрядчиками;

- компаниями-поставщиками;

- вкладчиками.

Принятие решений зависит от:

- точности отчетных документов;

- качества учетной работы;

- внутренней системы контроля;

- согласованности данных баланса с информацией, отраженной в документах и бухгалтерских книгах;

- соответствия данных инвентарных ведомостей статьям баланса;

- корректности отображения активов и пассивов баланса.

Перед тем как осуществить расчеты, следует удостовериться в однородности включаемых в формулы статей и порядка составления отчетов. Нормы ПБУ 1/98 подлежат расшифровке в пояснительной записке.

Анализ должен фиксировать валютные изменения баланса. Чтение баланса включает в себя определение:

- периода, за который составлен баланс для сопоставления однотипных показателей;

- принципов учетной политики предприятия;

- факторов, влекущих изменение данных;

- вида баланса — консолидированный либо относящийся к отдельной фирме;

- отраслевой принадлежности предприятия;

- динамики изменений валюты баланса и основных групп статей в пассивах и активах;

- оценить все статьи активов и пассивов, отметить намечающиеся перемены.

Заключительный этап – сделать выводы о возможности увеличения капитала.

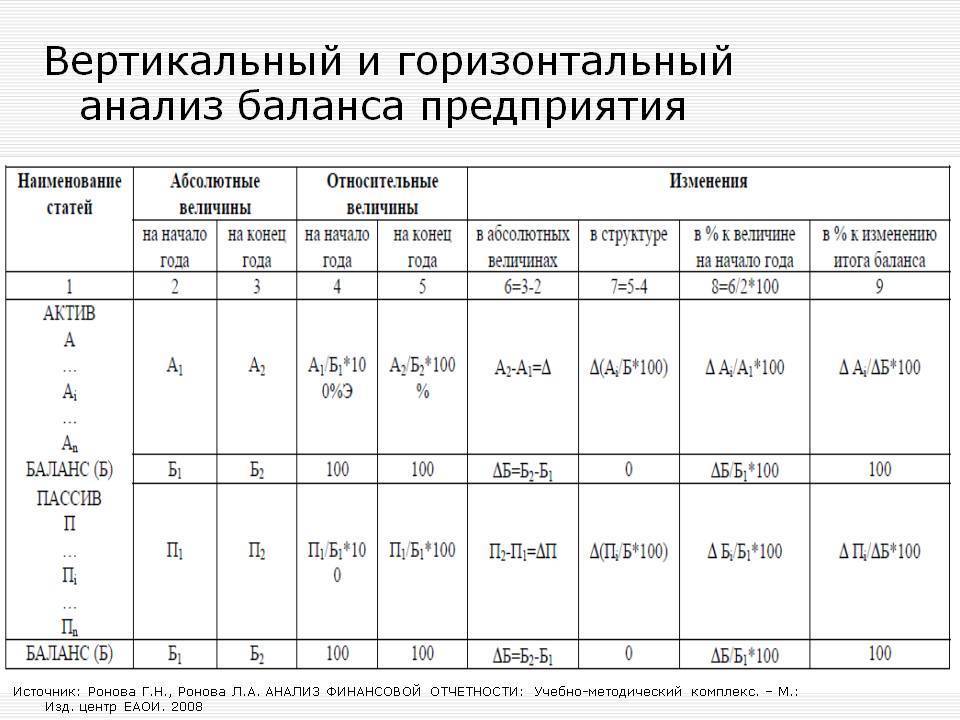

Горизонтальный и вертикальный анализ баланса

Существует масса методик, позволяющих проанализировать бухгалтерский баланс, выявить связи и воздействие отдельных компонентов на жизнь организации в целом и отдельные ее стороны. В большинстве случаев все сони основываются на проведении горизонтального и вертикального анализа.

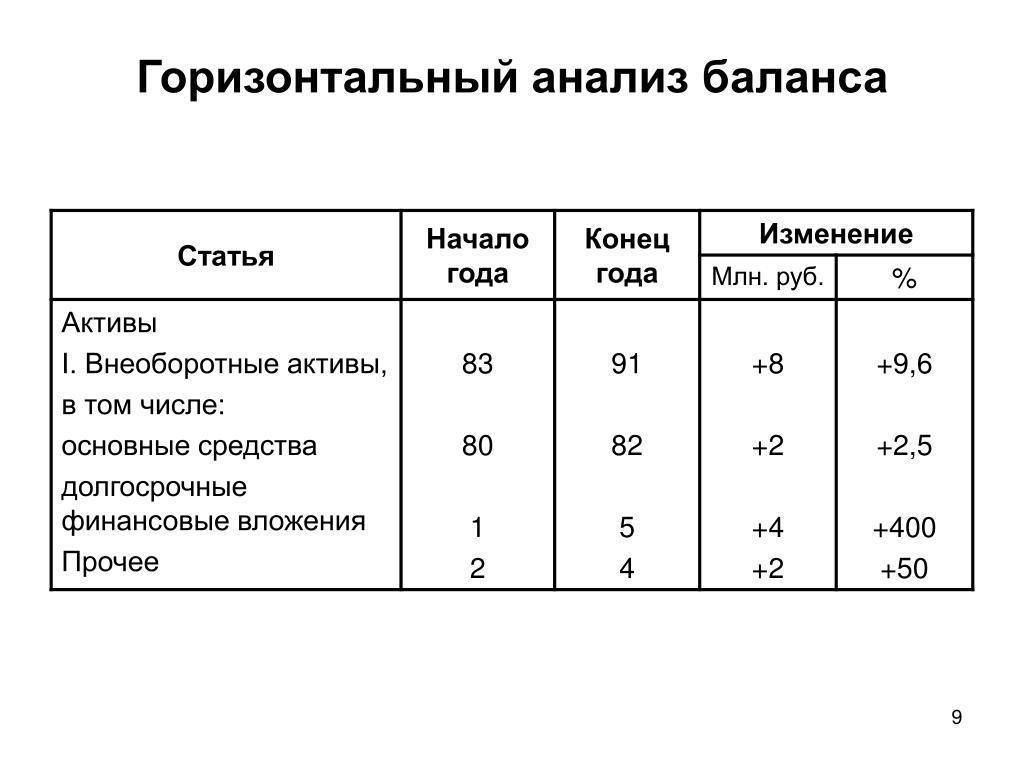

Горизонтальный анализ предполагает определение динамики каждого элемента баланса, притом изменение может быть абсолютным (то есть в натуральных единицах измерения) и относительным (темп роста или темп прироста). Горизонтальный анализ предполагает изучение баланса по горизонтали, построчно.

Проведение горизонтального анализа

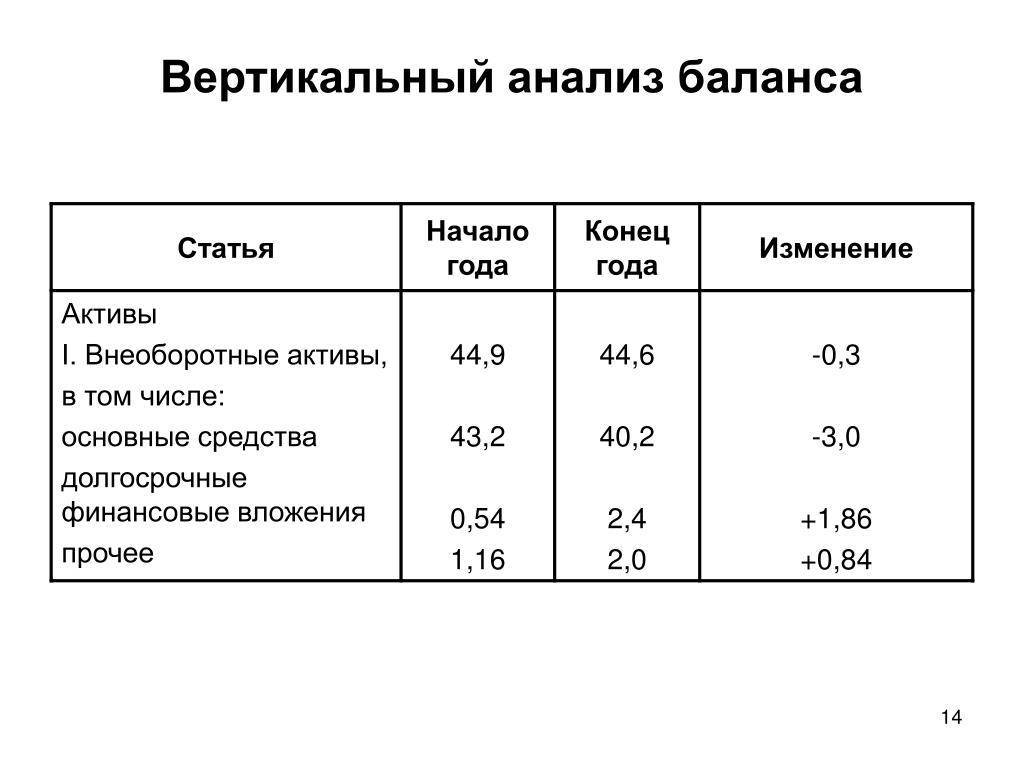

Для его проведения достаточно вычесть из данных текущего года данные предшествующего периода, но важно, чтобы при этом периоды были разными (год, квартал и пр.). Проведение вертикального анализа позволяет установить долю каждого показателя в общей структуре активов и пассивов, а также изменение структуры капитала (чего стало больше, весомее и пр.)

Вертикальный анализ проводится «по вертикали», то есть определяют соотношение каждого показателя с итогом баланса

Проведение вертикального анализа позволяет установить долю каждого показателя в общей структуре активов и пассивов, а также изменение структуры капитала (чего стало больше, весомее и пр.). Вертикальный анализ проводится «по вертикали», то есть определяют соотношение каждого показателя с итогом баланса.

Пример проведения вертикального анализа

Следует отметить, что вертикальный анализ предполагает определение доли каждого элемента в процентном соотношении.

После реализации горизонтального и вертикального анализа важно отметить существенные и стабильные тенденции: увеличение или уменьшение в динамике конкретного показателя, о чем оно может свидетельствовать и пр

Вертикальный и горизонтальный анализ бухгалтерской отчётности

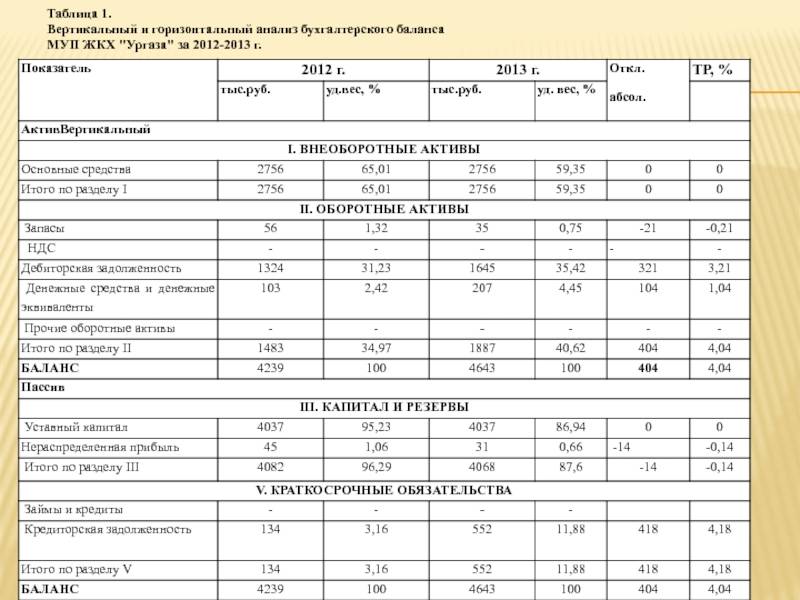

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

№ п/п | Баланс предприятия | Значения показателей | Вертикальный анализ | ||

01.01.2017 | 01.01.2018 | 01.01.2017 | 01.01.2018 | ||

АКТИВЫ | 775 600 | 810 400 | 100 % | 100% | |

1. | Оборотные средства | 450 110 | 512 800 | 58,03% | 63,28 % |

1.1. | Товарно-материальные средства | 51 000 | 45 300 | 6,57% | 5,59% |

1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 34,81% | 48,12% |

1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | 16,57% | 9,56% |

2. | Основные средства | 325 490 | 297 600 | 41,97 % | 36,72% |

2.1. | Здания и сооружения | 266 600 | 246 050 | 34,37% | 30,36% |

2.2. | Амортизация | 58 890 | 51 550 | 7,54% | 6,36% |

ПАССИВ | 771 100 | 809 300 | 100% | 100% | |

3. | Собственный капитал | 373 900 | 448 500 | 48,49% | 55,42% |

4. | Долгосрочная задолженность | 100 700 | 94 500 | 13,06% | 11,68% |

5. | Краткосрочная задолженность | 296 500 | 266 300 | 38,45% | 32,86% |

Например, если оборотные средства на 01.01.2017 года составляют 450 110. Эту сумму нужно разделить на валюту баланса 775600 и умножить на 100. Выходит, что показатель равен 58,03%. Аналогично вычисляется процентный показатель на 01.01.2018 года. Он будет равен 63,28%. Из этого следует, что по сравнению с предыдущим годом оборотные активы увеличились на 5,25%.

На рост показателя оборотных средств повлияла дебиторская задолженность. Нужно выяснить, почему она растёт. Досрочная задолженность уменьшилась, доля собственного капитала находится в пределах 50% от пассива, значит уровень стабильности организации — средний.

Горизонтальный анализ позволяет проследить изменения, произошедшие за предыдущие годы. Оценить, какой результат складывается: положительный или отрицательный.

Нужно взять любые два или три периода (года или квартала) и сравнить значения абсолютных и относительных показателей. Первые имеют денежное выражение, а вторые — процентное. Смотрите таблицу 2.

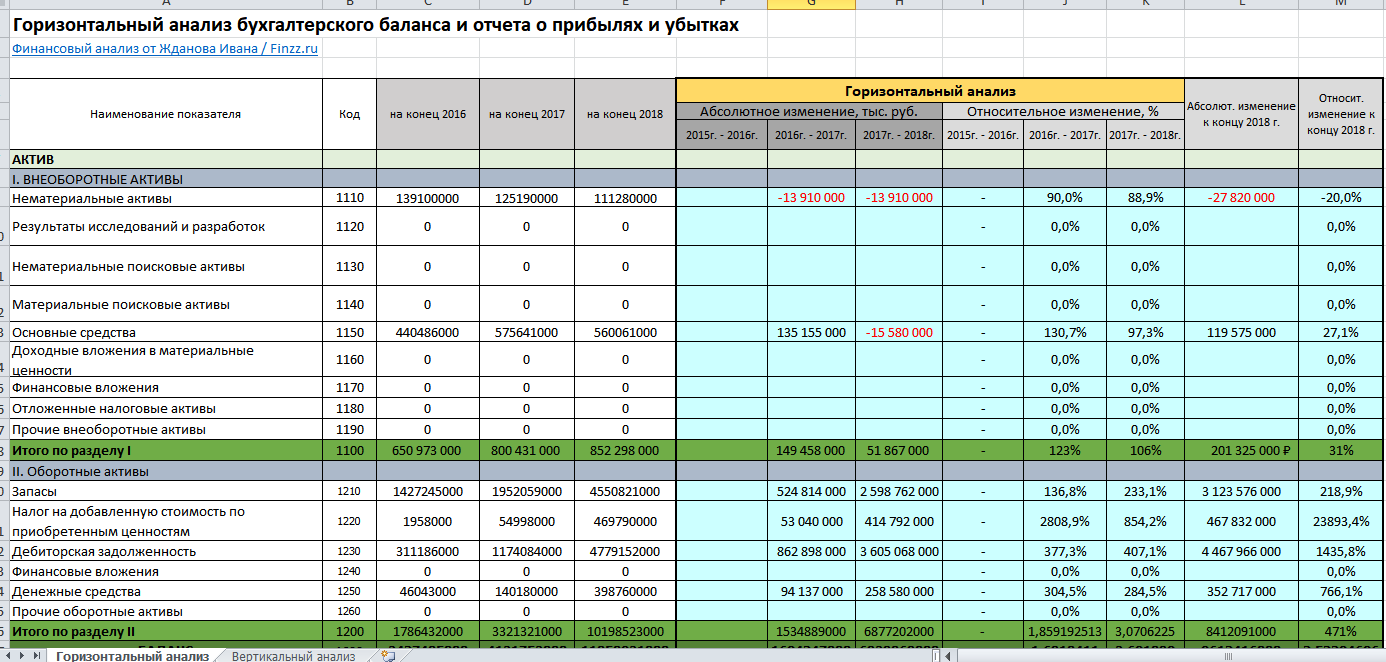

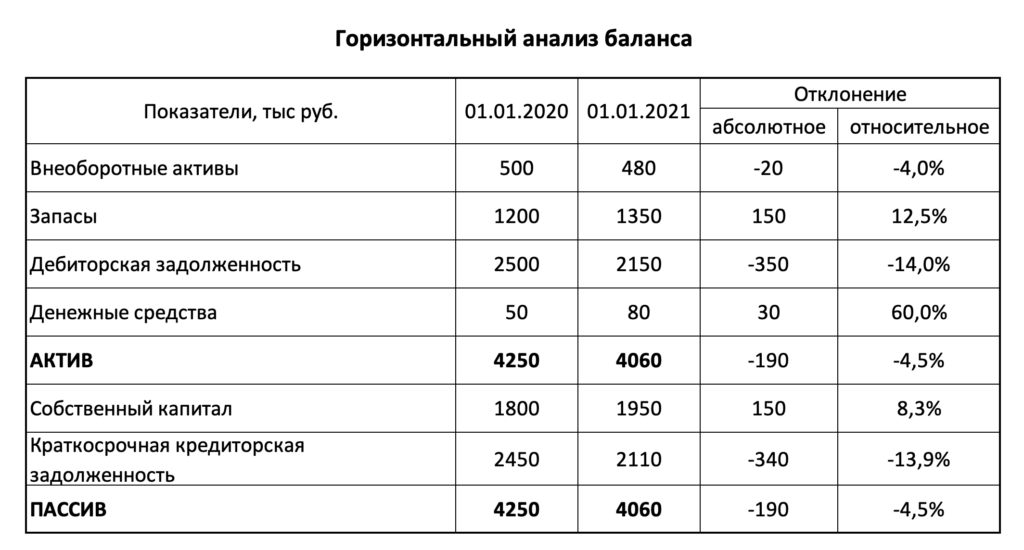

Таблица 2. Горизонтальный анализ финансовой отчетности предприятия (пример).

№ п/п | АКТИВ | Значения показателей | Горизонтальный анализ | ||

01.01.2017 | 01.01.2018 | Абсолютное изменение | Относительное изменение, % | ||

АКТИВЫ | 775 600 | 810 400 | 34 800 (810 400 — 775 600) | 4,49 (34 800/810 400) х 100 | |

1. | Оборотные средства | 450 110 | 512 800 | 62 690 | 13,93 |

1.1. | Товарно-материальные средства | 51 000 | 45 300 | — 5700 | — 11,18 |

1.2. | Краткосрочная дебиторская задолженность | 270 600 | 390 000 | 119 400 | 44,12 |

1.3. | Денежные средства и краткосрочные финансовые вложения | 128 510 | 77 500 | — 51 010 | — 39,69 |

2. | Основные средства | 325 490 | 297 600 | — 27 890 | — 8,57 |

2.1. | Здания и сооружения | 266 600 | 246 050 | — 20 550 | — 7,71 |

2.2. | Амортизация | 58 890 | 51 550 | — 7 340 | — 12,46 |

ПАССИВ | 771 100 | 809 300 | 38 200 | 4,95 | |

3. | Собственный капитал | 373 900 | 448 500 | 74 600 | 19,95 |

4. | Долгосрочная задолженность | 100 700 | 94 500 | — 6200 | — 6,16 |

5. | Краткосрочная задолженность | 296 500 | 266 300 | — 30 200 | — 10,18 |

Из таблицы видно, что за год дебиторская задолженность увеличилась на 44%.

Горизонтальный и вертикальный анализ можно применять комплексно, поскольку они дополняют друг друга.

Что такое горизонтальный анализ финансовой отчетности?

Горизонтальный анализ финансовой отчетности можно определить, как сравнительный анализ финансовых коэффициентов, бэнчмарков, статей финансовой отчетности или как оценку темпов роста или снижения показателей бухгалтерского баланса за определенный период. Такой способ анализа позволяет изучить абсолютные показатели статей отчетности организации за несколько предшествующих периодов, а также рассчитать и оценить тенденции их изменений. Чтобы произвести более качественный анализ, рекомендуется взять отчетность за несколько периодов.

Статья проекта Финоко, опубликованная в Экономическиом научном журнале «Оценка инвестиций»

Цель горизонтального анализа финансовой отчетности – визуально показать произошедшие изменения. Например, изменения в движениях денежных средств и прибыли в отчете.

Основной инструмент горизонтального анализа, с которого все начинают – это аналитические таблицы, в которых абсолютные показатели можно преобразить в относительные, а точнее высчитать их изменение в процентном соотношении. В ходе анализа строятся такие таблицы, куда заносятся финансовые показатели, после чего вычисляются относительные темпы роста или снижения этих показателей. Благодаря аналитическим таблицам можно определить изменения по любым статьям, а также спрогнозировать дальнейшую деятельность организации.

Использование таблиц для выполнения анализа требует значительных затрат времени. Нужно собрать данные из различных источников, привести их к единому формату и единой аналитике, а часть вручную скопировать в нужные ячейки таблицы. Повседневная рутина приводит к тому, что за анализ берутся, когда по другим признакам уже заметна «беда» на предприятии. Расчет показателей анализа нужно автоматизировать. Если вычисление всех показателей автоматизировано, то на получение данных анализа нужны минуты, и вы сможете выполнять его регулярно. Вы сможете заметить негативные тенденции и на основе данных принимать решения, а не выполнять анализ, чтобы констатировать уже свершившиеся события.

Основные объекты горизонтального анализа финансовой отчетности – бухгалтерский баланс, отчеты о финансовых результатах и движении денежных средств. Дополнительно можно проанализировать показатели выручки, себестоимости продаж, расходов, активов, акционерного капитала, обязательств, финансовых коэффициентов и т. д.

Методика осуществления горизонтального анализа финансовой отчетности

При горизонтальном анализе применяются несколько подходов:

- сравнение изменений в абсолютных величинах (например, в рублях) базисным или цепным методами;

- сравнение изменений в относительной величине (в процентном соотношении) базисным или цепным методами.

Для отчета необходимо использовать в совокупности два этих подхода, хотя более практичным и полезным анализом выступает соотношение периодов в процентах.

Преимущества и недостатки

Для начала определим преимущества:

- сравнение организаций, отличающихся по величине и масштабам деятельности;

- возможность определить тенденции изменения показателей.

Обратите внимание: чтобы достичь максимальной эффективности, необходимо параллельно проанализировать все составляющие бухгалтерской отчетности!

По моему мнению, как руководителя проекта Финоко, к недостаткам можно отнести:

- изменения счетов и стандартов финансовой отчетности приводят к тому, что данные невозможно сравнить, последствием чего станут некорректные данные, сопоставленные за учетные периоды — это искажает результаты анализа;

- чувствительность горизонтального анализа к выбору базового периода, который можно использовать для манипуляции результатами анализа, приукрашивая или занижая оценку финансового состояния организации.

Формулы для вычисления

1-ый этап

Аналитики для расчета абсолютных отклонений статей финансовой отчетности относительного базового периода применяют формулу, которая дает возможность идентифицировать статьи с наибольшим отклонением в денежном отношении.

2-ой этап

Здесь применяется формула для расчета относительных изменений показателей. Для этого абсолютное изменение делится на базовое значение и умножается на 100 процентов. Основное удобство просматривается при сравнении нескольких организаций, которые отличаются друг от друга масштабами своей деятельности.

Чтобы увеличить надежность и достоверность результатов горизонтального анализа, необходимо взять не один учетный период, а как можно больше. Аналитики обычно делают годовой или квартальный анализ, очень редко встречается ежемесячный.

Узнать больше

Вертикальный анализ

Во время проведения этого анализа выполняется проверка соотношения одних показателей с другими, кроме того, рассматриваются и отдельные элементы в укрупненной группе. Например, проводя вертикальный анализ баланса, можно рассмотреть, какую долю из оборотных активов будут составлять запасы, задолженности или кредиторские средства. Можно узнать, насколько задолженность превышает обязательства – это обычно входит в процесс исследования ликвидности и напрямую влияет на принятие дальнейших решений, касающихся развития организации.

Также после получения необходимо информации можно проследить значения в динамике, то есть, использовать горизонтальную методику, сравнивая показатели за несколько периодов и отслеживая уровень изменений, чтобы сделать необходимые выводы.

Подобные методики анализа могут использоваться не только в отношении бухгалтерского баланса. Также эти способы работы с информацией применяются, если требуется проанализировать фонд оплаты труда, изучить какие-то другие направления, например, состояние нематериальных активов. Сравнение показателей дает наглядную картину, которая помогает принять необходимое решение о дальнейшем курсе организации. Кроме того, подобные данные могут стать аргументацией для спонсоров компании, которые вкладывают деньги в развитие и хотят видеть, что организация увеличивает свои показатели, рационально распределяя полученные средства и, как итог, достигая успеха в бизнесе.

При вертикальном анализе итоговую сумму активов (если анализируется баланс) и выручки (при анализе ОФР) принимают за сто процентов, и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строчки по анализируемому году на валюту баланса и умножения на 100%. К примеру, оборотные средства на 01.01.2015 составляют 450 110, данную сумму делим на валюту баланса 775 600 и умножаем на 100%. Показатель на 01.01.2015 равен 58,03% (450 110 / 775 600 *100). Таким же образом вычисляем процентный показатель на 01.01.2016, который равен 63,28%. Получается, что оборотные активы увеличились по сравнению с прошлым годом на 5,25%.

Вот пример вертикального анализа баланса: