Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |

Что отражается по дебету и кредиту

По кредиту 90 счета отображаются все доходы предприятия от обычных видов деятельности. К ним относится выручка с реализации тех или иных товаров/услуг. Обычными видами деятельности любого предприятия можно назвать:

• предоставление производственных или непроизводственных услуг;

• перепродажа самых различных товаров;

• реализация готовой продукции, производимой самим предприятием;

• продажа полуфабрикатов;

• грузовые и пассажирские перевозки;

• аренда жилых и коммерческих помещений (зданий);

• любые другие услуги, являющиеся основным видом деятельности.

На дебет субсчетов бухгалтерского счета 90 заносятся все расходы, понесенные предприятием для реализации товаров:

• себестоимость производства или закупочная цена реализованной продукции;

• затраты, необходимые для предоставления услуг;

• сумма налога на добавленную стоимость;

• расходы на реализацию товаров, такие как к примеру, аренда торговых помещений;

• сумма акцизных сборов.

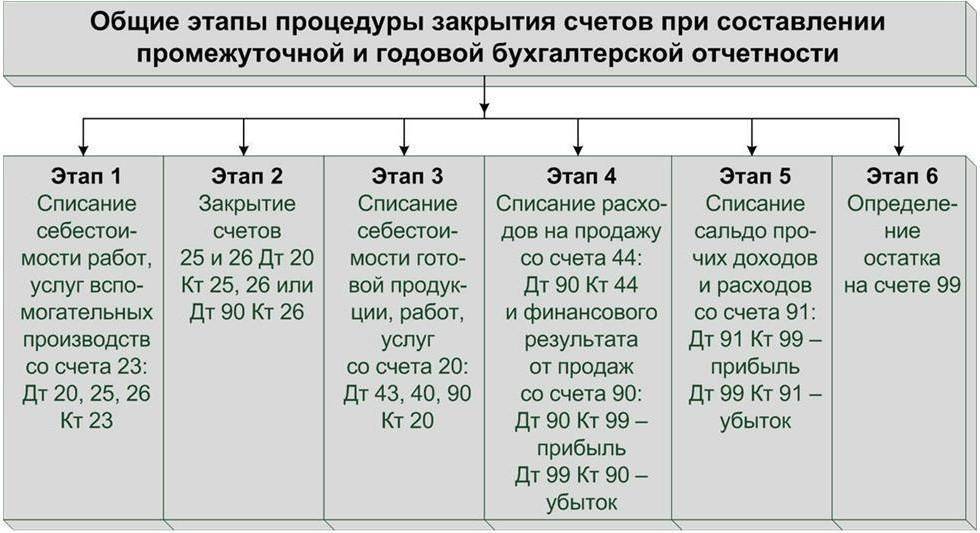

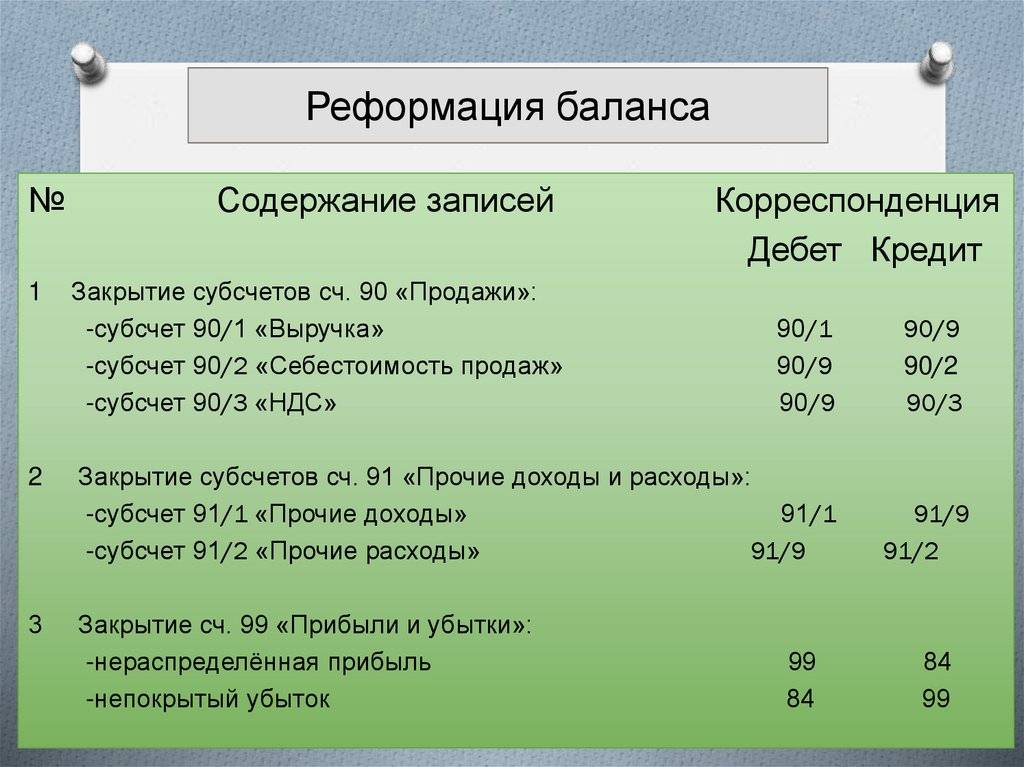

Пошаговая Реформация баланса

Закрытие регистров месяца, года, Итоговые проводки. Определение финансового результата по итогам месяца и года

Все организации обязаны вести бухучет. Составить и предоставить в налоговые органы обязательный экземпляр бухгалтерской отчетности за 2021-й год. Это бухгалтерский баланс и отчет о финансовых результатах.

Экземпляр бухгалтерской отчетности, в том числе отчета о финансовых результатах необходимо сдавать в налоговую инспекцию – ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность. Срок сдачи не позднее трех месяцев после окончания отчетного года.

За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ “О бухгалтерском учете” не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП – предприниматели.

Кроме того, нужно сдать аудиторское заключение тем организациям. Для которых аудит обязателен.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации. Сделать реформацию баланса и закрыть регистры бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации. Прибыль или убыток.

При закрытии баланса и определения прибыли или убытка. Необходимо руководствоваться Планом счетов бухгалтерского учета организации. Положениями НК РФ и данными налоговых регистров организации.

Счет-фактура

Это документ, выступающий основанием для принятия сумм налога к возмещению или вычету. Обязательные реквизиты счета-фактуры установлены в пункте 5 ст. 169 НК. Документ должен быть подписан главным бухгалтером и директором предприятия либо другими уполномоченными ими лицами. Счет-фактура — заверена печатью. У продавца должен быть журнал по учету этих документов и книга продаж. У приобретателя, соответственно, также должны фиксироваться полученные счета-фактуры в соответствующем каталоге. Обязательна также и книга покупок. Порядок, в соответствии с которым осуществляется ведение указанных журналов, утверждается правительственным постановлением.

Корреспонденция счетов

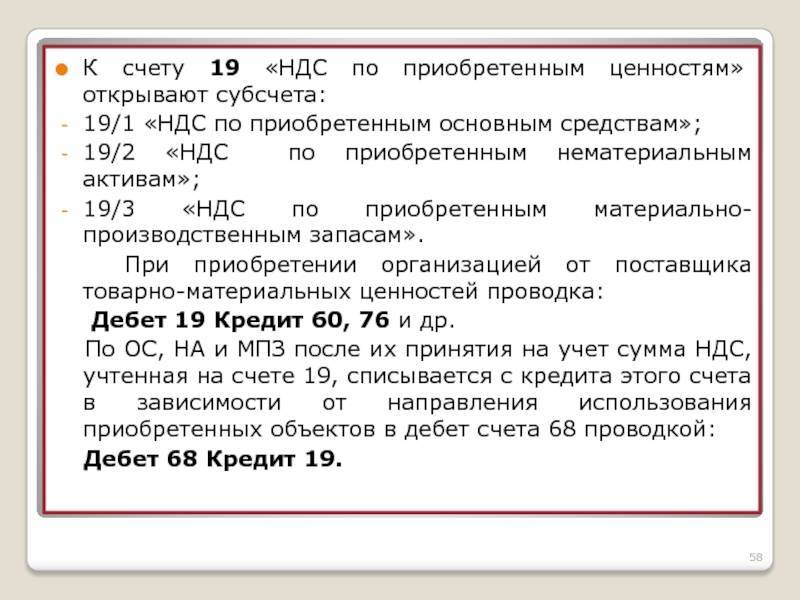

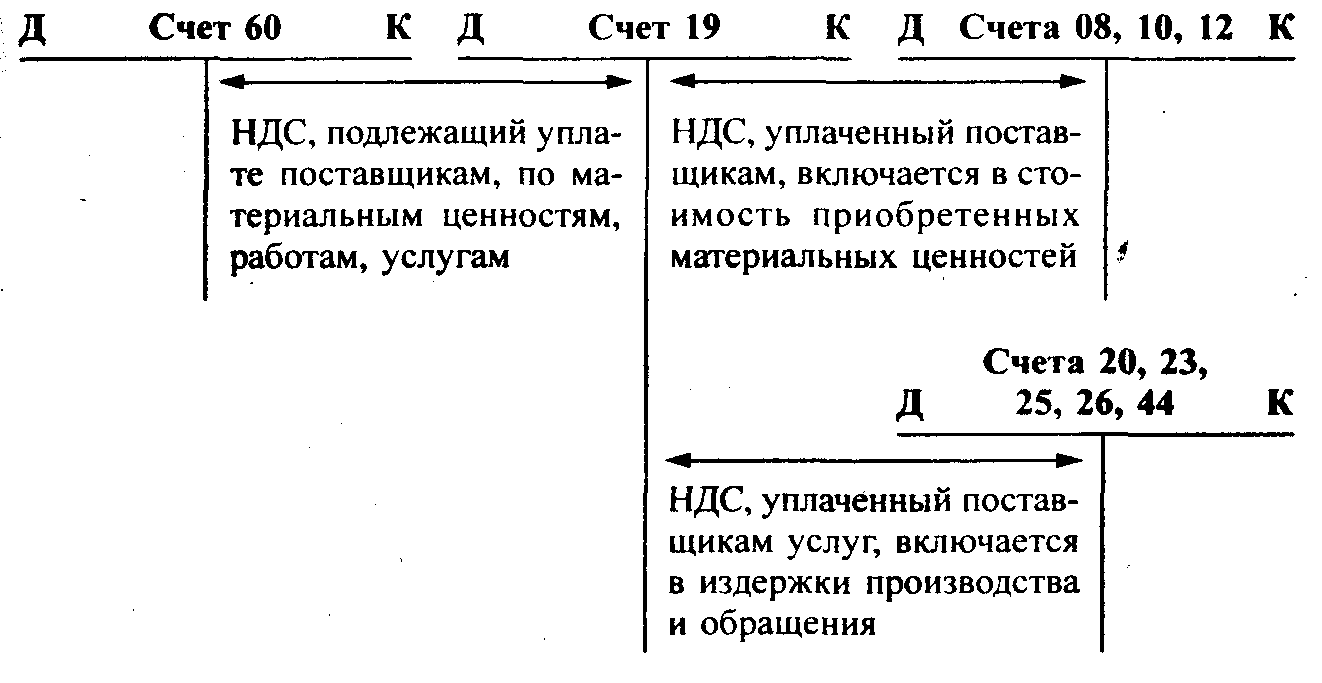

Счет 19 может участвовать в проводках со следующими счетами.

По дебету счета 19 могут составляться проводки в кредит счетов:

- Счет 60 — при принятии к учету входящего НДС от поставщика;

- Счет 76 — при принятии к учету входящего НДС по прочим операциям, которые не отражаются по счету 60.

По кредиту счета он может формировать проводки с дебетом следующих счетов:

- Счет 08 — при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке внеоборотного актива к эксплуатации;

- Счет 20 – при списании суммы НДС, которая не возмещается из бюджета, на затраты основного производства;

- Счет 23 – при списании суммы НДС, которая не возмещается из бюджета, на затраты вспомогательного производства;

- Счет 25 – при списании суммы НДС, которая не возмещается из бюджета, общепроизводственные затраты;

- Счет 26 – при списании суммы НДС, которая не возмещается из бюджета, на административные (общехозяйственные) затраты;

- Счет 29 – при списании суммы НДС, которая не возмещается из бюджета, на затраты обслуживающих и подсобных хозяйств;

- Счет 44 – при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке товара к продаже;

- Счет 68 — при проведении зачета с исходящим налогом НДС;

- Счет 91 – при списании суммы НДС, которая не возмещается из бюджета, прочие расходы организации;

- Счет 94 – при списании суммы НДС, относящейся к материальным запасам, которые были признаны недостачей, имеют повреждения и т.д.;

- Счет 99 – при списании суммы НДС, относящейся к материальным запасам, которые были утрачены в связи с произошедшими чрезвычайными событиями.

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

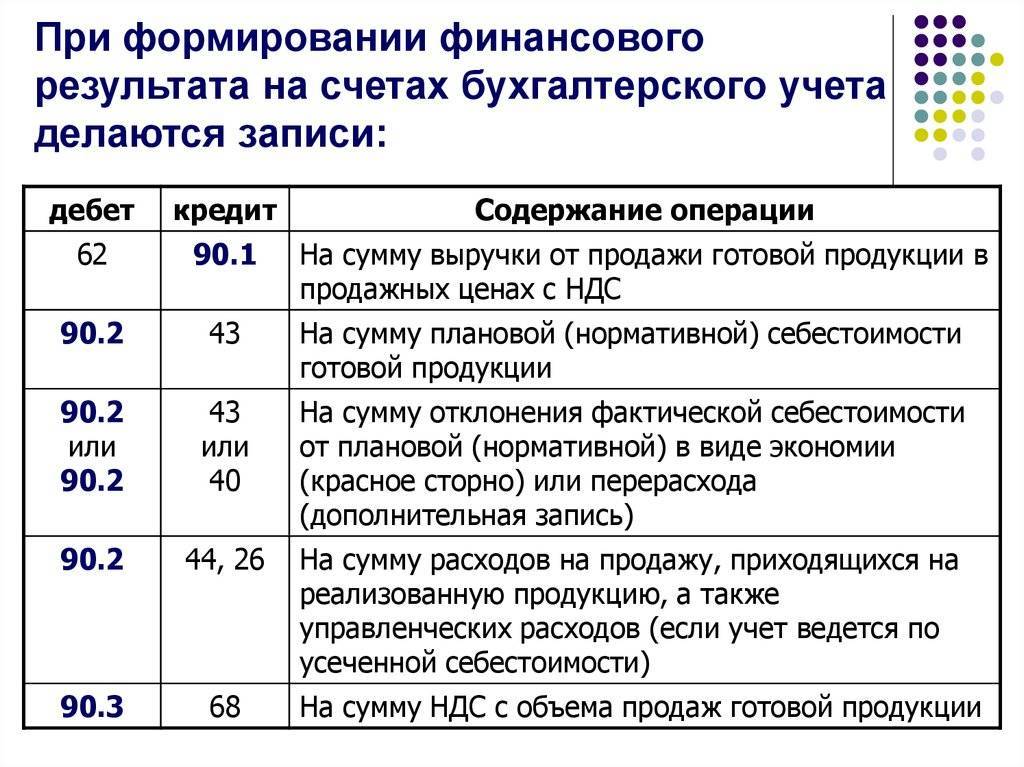

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

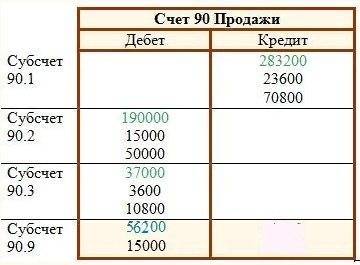

Субсчета счета 90

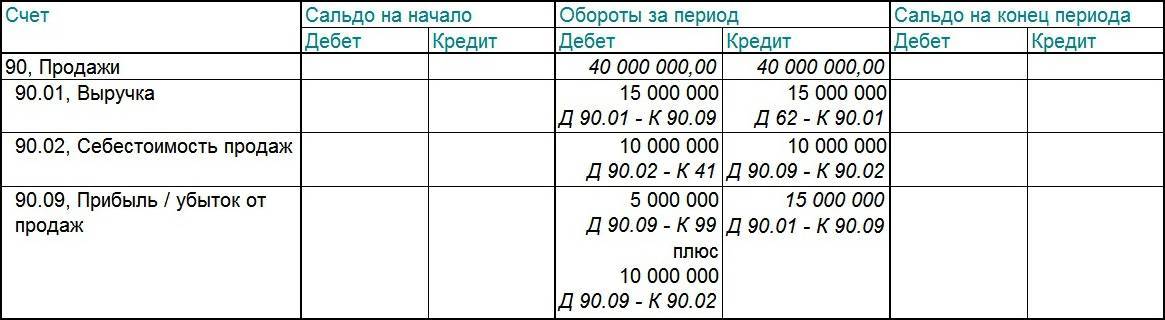

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

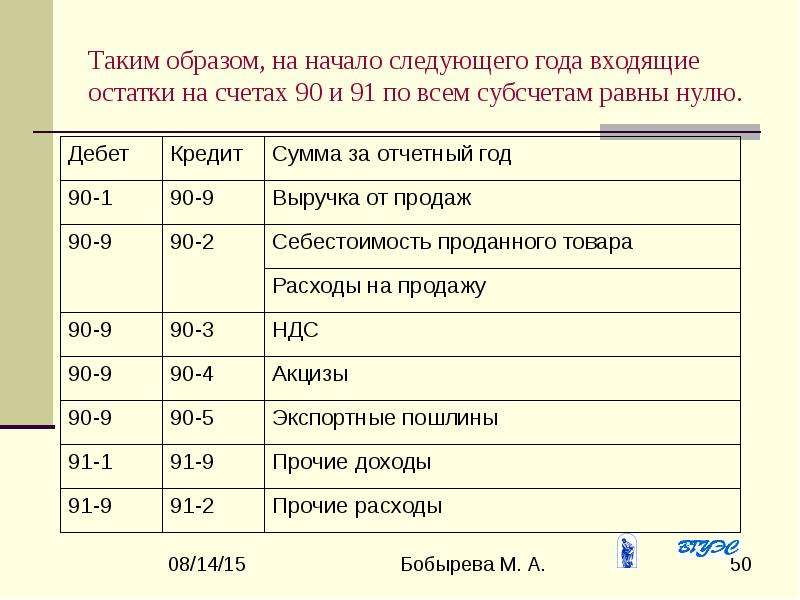

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Видеокурс: “Как за 4 часа освоить программу 1С Управление Торговлей (10.3) и стать уверенным пользователем?”

Данный курс рассчитан на тех, кто хочет быстро и просто обучиться работе в программе 1С Управление торговлей 10.3.

Пройдя мой курс вы сможете вводить в базу 1С всю информацию, поэтапно согласно основных задач оператора, заполнять справочники и формировать документы, научитесь понимать структуру и последовательность оформления документов, начнете понимать, и правильно реагировать на всплывающие сообщения 1С, сможете сформировать основные отчеты о финансовой деятельности торгового предприятия, получите дополнительные знания по функционалу работы со справочниками и документами.

3990 руб.

12.04.2017

38810

7

4

РАССЧИТЫВАЕМ ЗАРПЛАТУ В ПРОГРАММЕ “1С:ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ”. (в формате онлайн-курса и видеокурса) С 28 ноября по 1 декабря 2022г.

Основное внимание: вопросам расчета заработной платы в хозрасчетных организациях, включая аспекты налогообложения и отражения результатов расчетов в отчетности в программе “1С:Зарплата и управление персоналом 8”. Главная ценность – актуальная видеозапись, более 8 часов видео. Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы

Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы.

В курсе сохранена запись по предыдущей редакции 3.0.

2100 руб.

18.04.2022

4250

5

1

Бухгалтерские проводки по учету НДС (с примерами) в 2020 году

> налоговый учет > Бухгалтерские проводки по учету НДС (с примерами) в 2020 году

Что такое налог на добавленную стоимость, и зачем он нужен, мы разбирались здесь. В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, какие проводки отражаются в бухгалтерском учете. Также здесь вы найдете пример учета налога с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

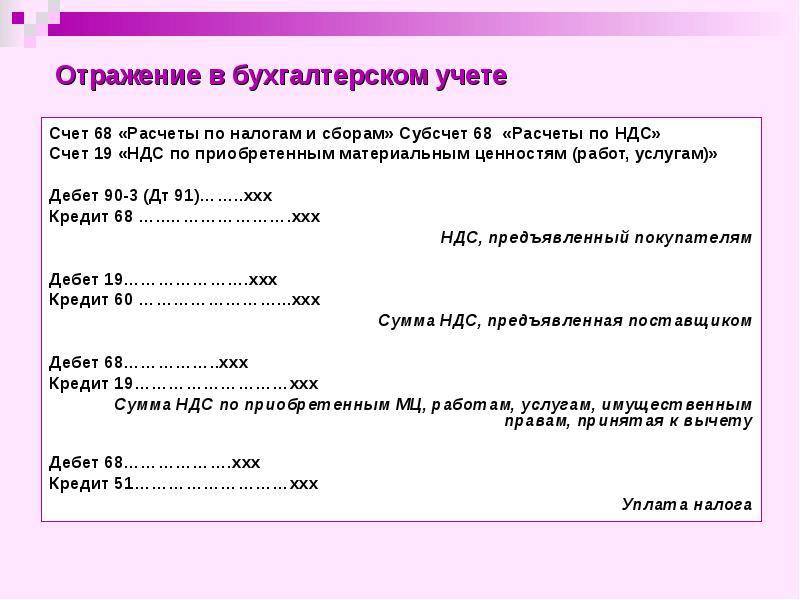

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

О том, какие проводки выполняются при учете НДС с авансов полученных и выданных смотрите здесь.

Онлайн калькулятор НДС – мгновенный расчет налога прямо на сайте.

Типовые проводки по отражению НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

О том, как рассчитать и как выделить налог на добавленную стоимость из суммы читайте в предыдущей статье.

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.

), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60.

Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.Проводки:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 19: проводки

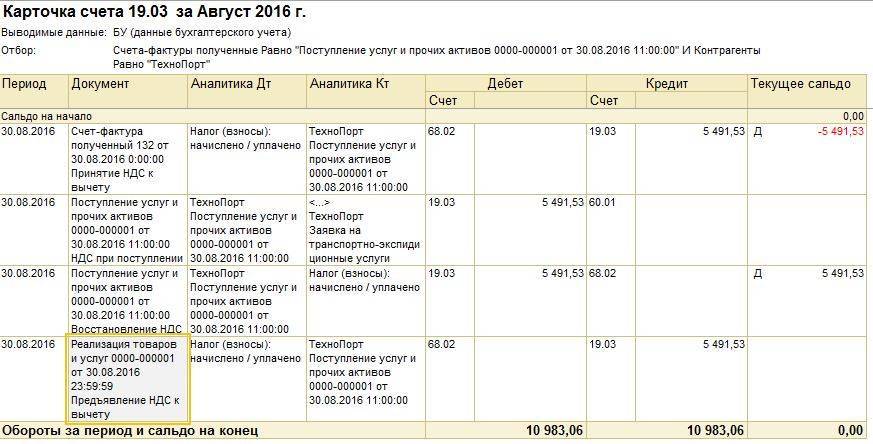

После принятия приобретенных товаров покупатель вносит НДС на счет 19. В бухгалтерском учете по этой статье проходят также суммы налога, выплаченные по затратам на командировки. Расчет осуществляется по ставке 16,67 % от указанных расходов (без налога с реализации). На сумму, вписанную на счет 19, покупатель в соответствии со сведениями из счетов-фактур, которые выставили продавцы, а также документами, которые подтверждают уплату налога, вправе уменьшить обязательное отчисление в бюджет. Такой возможностью обладают те приобретатели, которые используют полученные ценности в производственных целях. При этом необходимо сделать запись: «Дб 68 Кд 19».

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.