Причины, по которым часто происходит недоплата

Напомним, полная ответственность за соблюдением прав работника лежит на руководителе предприятия. Часть этой ответственности лежит и на бухгалтере как на должностном лице (подробнее об ответственности бухгалтера по заработной плате мы рассказывали здесь).

Типичные ошибки, которые приводят к заниженным выплатам в пользу работника:

- Начисление з/платы с заведомыми нарушениями действующего законодательства. Если бухгалтер руководствуется локальным нормативным актом (договором), содержащим противоречащие закону нормы, его действия содержат признаки вины. Подзаконные акты, содержащие такие нормы, признаются ничтожными, поэтому руководствоваться ими нельзя.

- Неверная трактовка законов работниками бухгалтерии. Довольно распространен ошибочный метод расчета командировочных. Отпускные и командировочные рассчитываются из размеров среднедневного заработка, а не из зарплаты. Эта ошибка типична для расчетчиков. Так как сумма вычислений из среднедневного заработка может быть выше зарплаты за тот же период, такая трактовка рискует вызвать претензии со стороны командировочного. Кроме того, необходимо учитывать, что оплате подлежат дни выезда, пути и прибытия из командировки. Таких примеров много. Бухгалтер — не юрист, поэтому зачастую неверно истолковывает тот или иной НПА.

- Счетные ошибки. Даже при автоматизации учета возможны ошибки. Они возникают из-за опечаток при вводе первичных данных или неверно настроенном ПО.

Где и почему мобилизованные устроили акции протеста и бунты

Как только была объявлена частичная мобилизация, все, кого она коснулась, были призваны на военную службу. Мобилизованных разместили в местах, пригодных для обучения. Однако некоторые военнослужащие были недовольны такими «спартанскими условиями», кроме того, поступали жалобы на получение зарплаты во время военной службы. В это же время в разных частях страны проходили акции протеста.

Татарстан

Военнослужащие были возмущены тем, что им нужны сухие дрова. Они также попросили отгулы. После инцидента республика заявила, что оплатит топливные брикеты для пункта сбора. Призывникам выдали сухие дрова и дали возможность зарядить телефоны.

Чувашия

Мобилизованные были очень недовольны тем, что не получили обещанных льгот. В ночь с 1 на 2 ноября они начали акцию протеста в учебном центре в Ульяновске. Все мобилизованные вышли на плац-парад и скандировали: «Один за всех – и все за одного».

«То, что люди на сегодняшний день определенным образом напряжены – это очевидно. И вот это напряжение может выливаться в любую, любое недовольство или активность, если у них не будет достаточной информации и понимания, как будет развиваться ситуация. Я думаю, именно в этой плоскости все происходит», — отреагировал на протест военнослужащих глава Чувашии Олег Николаев.

Он встретился с военнослужащими и объявил, что каждый из мобилизованных получит единовременную выплату в размере 50 000 рублей.

Белгород

Военнослужащие недовольны «ужасными условиями», а также «хаосом». 2 ноября вечером в интернете появилось видео, в котором мобилизованные высказывают свое мнение. Автор ролика рассказывает, что военные находятся в Белгородской области, их около 500 человек, но они «вообще не приписаны ни к какой части».

Автор видео высказался: «Неделю мы прожили в скотских условиях, в абсолютно скотских. Никакого материального обеспечения, денежного довольствия», — заявил военнослужащий. «Мы никому не нужны, подготовки ровным счетом ноль», — заявил автор видео.

Позднее подоспели комментарии. «О проблеме стало известно вчера вечером. Ответственные лица действовали быстро и решили проблему. Благодарим вас за беспокойство», — говорил глава администрации губернатора Белгородской области Иван Будлов.

Ответственность

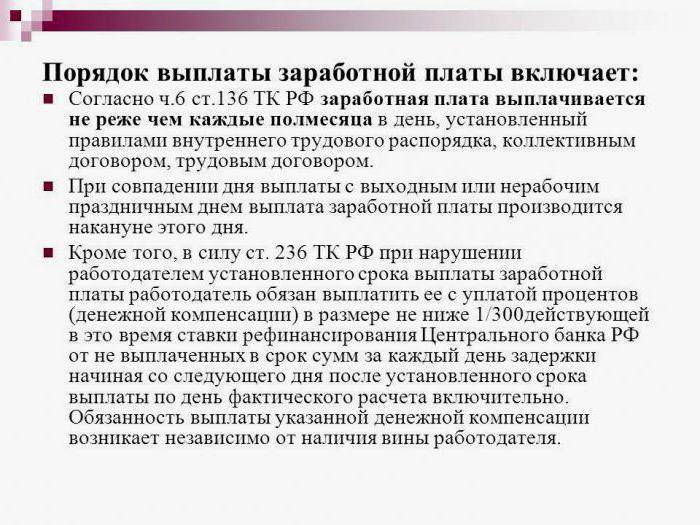

Задерживать или уклоняться от выплаты зарплаты работодателям крайне невыгодно. Если руководство предприятия периодически или систематически нарушает сроки выплаты зарплат, то оно несет за это административную, а иногда, даже уголовную ответственность.

Штрафы при этом очень высокие – они могут достигать полумиллиона рублей, а в особо злостных случаях подобные нарушения способны привести руководство к лишению свободы сроком до двух лет и запрету занимать высокие посты в течение определенного промежутка времени.

Помимо выплаты заработной платы существует еще ряд обязательных выплат, которые руководство предприятия должно обеспечивать сотрудникам в тех или иных случаях в строго определенные сроки.

- Отпускные: По Закону работодатель должен выплачивать отпускные не позже трех календарных дней до начала отпуска у сотрудника. Но иногда работники берут срочный отпуск и тогда, для избежания нарушений в этой части законодательства, им следует пойти навстречу начальству и прибегнуть к следующим вариантам:

- На первые три дня взять отгулы в счет будущего неиспользованного отпуска;

- На первые три дня уйти в неоплачиваемый отпуск, а через три дня, как и полагается по закону – в обычный оплачиваемый;

- Оформить отпуск, как того требует законодательство — через три дня, но уйти в отпуск тогда, когда это необходимо, а потом выйти из отпуска за три дня до его формального окончания.

- Больничные. Как гласит Закон, оплата пособия по беременности, а также больничного листа должна производиться не позже 10 рабочих дней после того, как он дойдет до бухгалтерии организации. Как правило, бухгалтерии стараются не нарушать данное правило и больничные выплачиваются в ближайший день выдачи заработной платы.

- Премии. Не всегда, но довольно часто в коллективных и трудовых договорах бывают прописаны сроки и порядки выплаты премий. Поскольку для работодателей премии – дело добровольное, то в законе нет четких указаний на ограничение сроков данных выплат. Тем не менее, если в договоре руководство обязуется выплачивать премии, но по каким-то причинам уклоняется от этого, работники вправе обратится в суд за защитой своих прав.

- Командировочные. Данный вид выплат может производиться двумя путями. Если работник получает суточные, то они должны выплачиваться непосредственно перед командировкой в полном объеме за весь ее период. Если же командировочные рассчитываются исходя из среднего заработка во время командировки, то деньги командировочный получает в первую зарплату после поездки.

- Увольнение. По закону сотрудник, принявший решение об увольнении и предупредивший начальство об этом заранее, должен получить расчетные средства в последний день исполнения своих трудовых обязанностей. Причём в эту сумму должна быть включена не только оплата за фактически отработанные дни, но компенсация за неиспользованный отпуск. Если на предприятии, с которого увольняется работник, были предусмотрены денежные премии и поощрения, то работодатель вправе выплатить их позднее. Более конкретные сроки в данном случае законом не оговариваются.

Таким образом, сроки выплаты заработной платы и иных выплат работникам, строго и достаточно подробно оговорены в Законе РФ. Нарушение этих сроков влечет за собой самые серьезные последствия, вплоть до административной и уголовной ответственности

Поэтому на предприятиях очень важно соблюдать трудовую дисциплину и букву закона

Уведомление работников

Еûø ÃÂðñþÃÂýøú ýõ ÿþôÿøÃÂðû ôþÿþûýøÃÂõûÃÂýþõ ÃÂþóûðÃÂõýøõ ú ÃÂÃÂÃÂôþòþüàúþýÃÂÃÂðúÃÂÃÂ, ÃÂþ ÃÂÃÂúþòþôøÃÂõûàÿÃÂõôÿÃÂøÃÂÃÂøàÿÃÂø÷ýðÃÂàúþÃÂÃÂõúÃÂøÃÂþòúàÃÂÃÂþúð ÿõÃÂõÃÂøÃÂûõýøàÃÂàø÷üõýõýøõü ÃÂÃÂÃÂôþòÃÂàÃÂÃÂûþòøù. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ôøÃÂõúÃÂþàúþüÿðýøø ÿøÃÂÃÂüõýýþ ÃÂòõôþüûÃÂõàúðöôþóþ ÃÂþÃÂÃÂÃÂôýøúð þ ñÃÂôÃÂÃÂõü ø÷üõýõýøø òÃÂõüõýø ÿõÃÂõÃÂøÃÂûõýøà÷ðÃÂÿûðÃÂÃÂ.

ÃÂÃÂûø öõ ÃÂÃÂÃÂôÃÂÃÂøùÃÂàýõ ÃÂþóûðÃÂõý àýþòÃÂüø ÃÂÃÂõñþòðýøÃÂüø ýðÃÂðûÃÂÃÂÃÂòð, ÃÂþ ÃÂÃÂúþòþôøÃÂõûàòÿÃÂðòõ ÃÂòþûøÃÂàõóþ. àÃÂûÃÂÃÂðõ ÃÂòþûÃÂýõýøàýðýøüðÃÂõûàòÃÂÿûðÃÂøòðõàÃÂðñþÃÂõüàÿþÃÂþñøõ ò ÃÂð÷üõÃÂõ 50% þàÃÂÃÂõôýõüõÃÂÃÂÃÂýþù ÷ðÃÂÿûðÃÂà(ÃÂÃÂ. 74, ø 178 âààä).

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом, нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

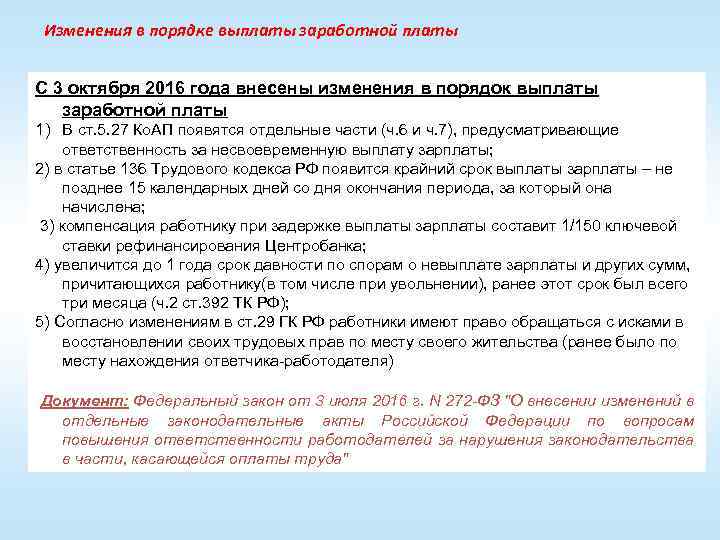

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

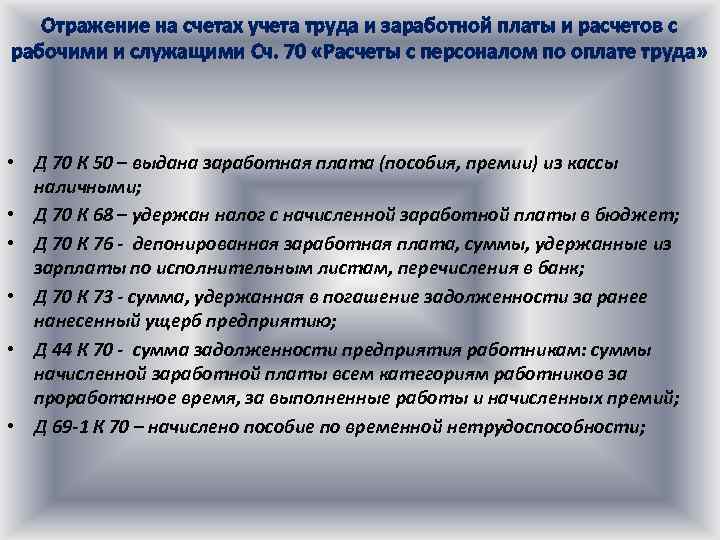

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Нюансы

Работник может проверить, учитывают ли установленные в фирме периоды перечисления ЗП в 2019 г. последние поправки в ТК РФ.

Выдавая зарплату, наниматель должен соблюдать такие правила и учитывать подобные нюансы:

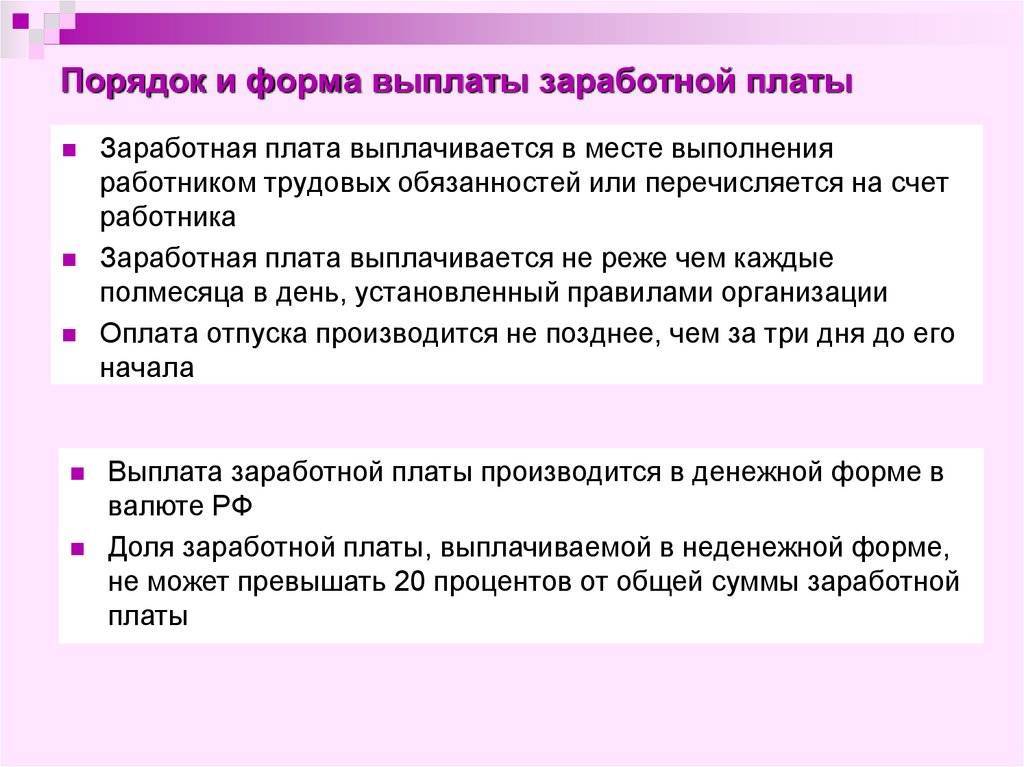

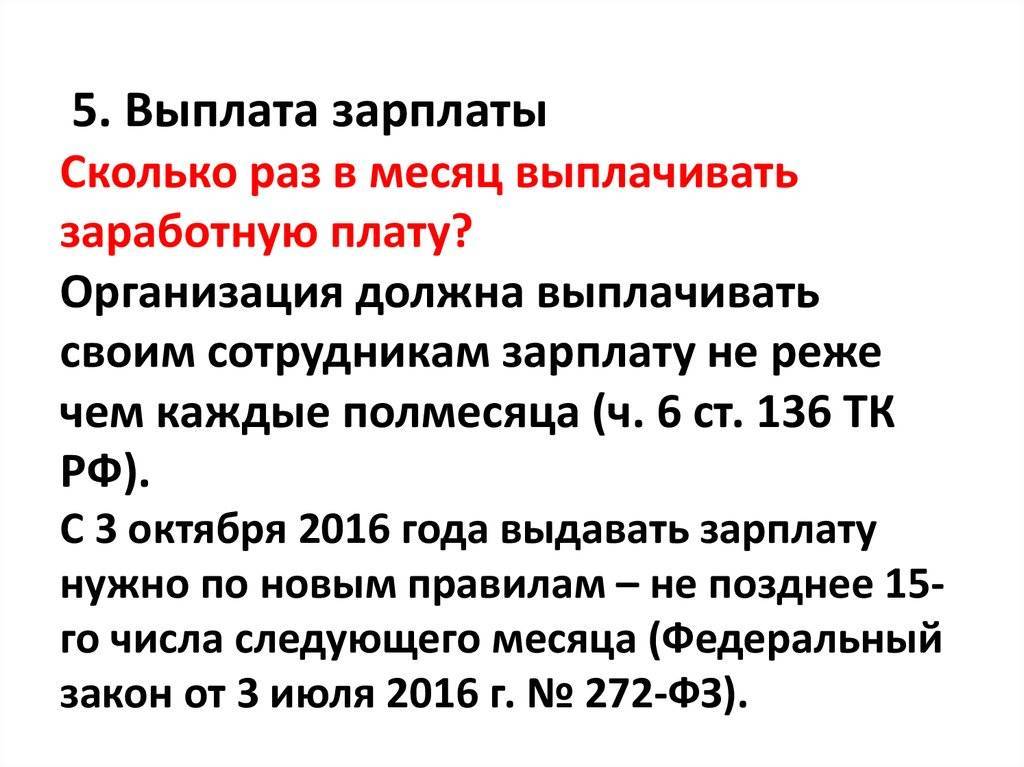

- перечислять ЗП рабочих каждые 15 календарных суток. Реже — нельзя;

- всю ЗП за прошедший месяц надо перечислять рабочим до 15 числа будущего месяца. Это новшество введено в действие в 4 квартале 2016 г.;

- размер ЗП за первые 15 календарных суток в месяце зависит от того, сколько рабочий отработал за этот промежуток времени. Он не должен быть символическим;

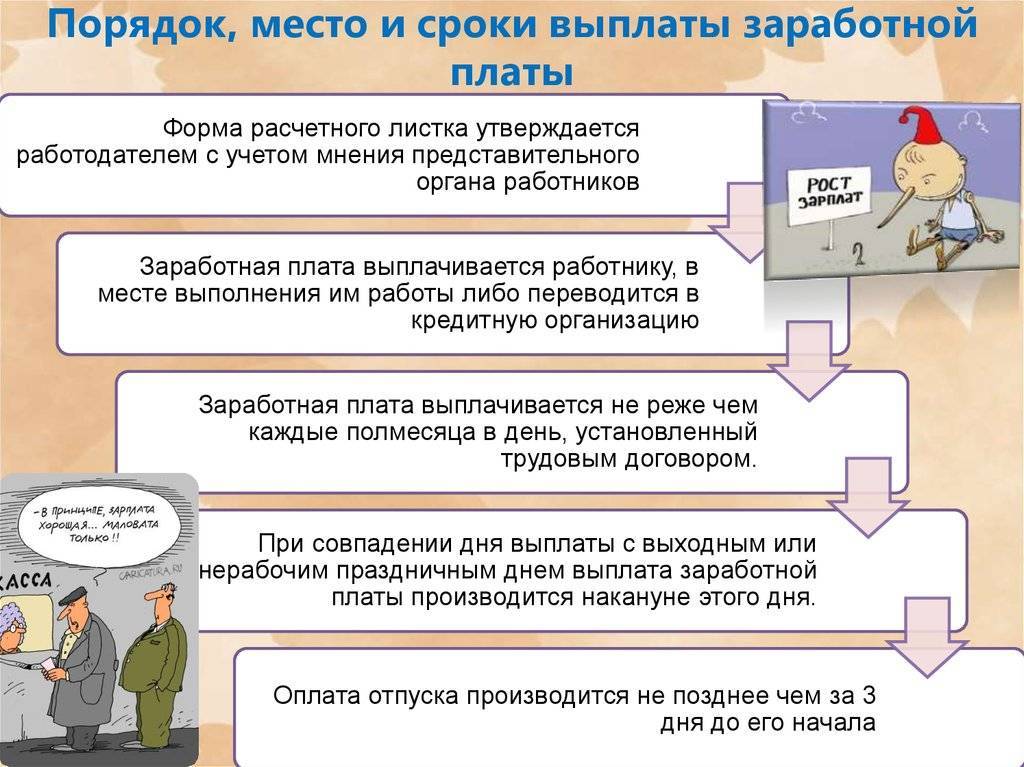

- ЗП нужно перечислять сотрудникам в одни и те же даты, которые прописаны в правовых актах компании. Если срок перечисления ЗП выпал на выходной или день праздника, то деньги нужно выдать сотруднику днём ранее.

Вышеназванные нюансы также приведены в ФЗ от 3 июля 2016 г. № 272.

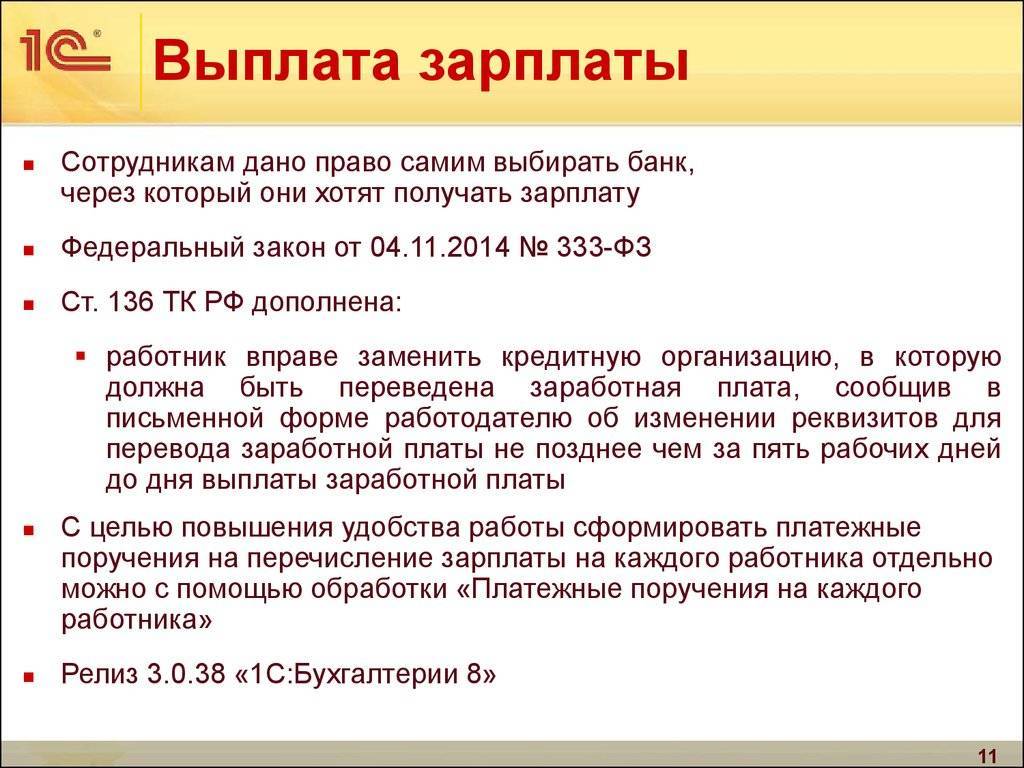

Можно ли изменить банк для перечисления зарплаты?

Роструд в Информации от 25.03.2019 пояснил, что следует разъяснять работнику право заменить банк, рекомендованный работодателем, другим, определенным самим работником. Минтруд, в свою очередь, уточнил, что работник имеет право выбрать не только кредитную организацию, но и конкретный банковский счет, а работодатель обязан учесть пожелание работника (Письмо от 24.09.2019 № 14-1/ООГ-6957).

В этом случае работнику нужно не позднее чем за 15 календарных дней до даты перечисления зарплаты сообщить работодателю в письменной форме об изменении реквизитов счета для ее перевода ( ТК РФ).

Кроме того, на основании заявления работника он имеет право получать зарплату на две разные банковские карты.

Если отказать работнику в этом, организацию привлекут к ответственности по КоАП РФ, а при повторном нарушении – по ч. 7 ст. 5.27.

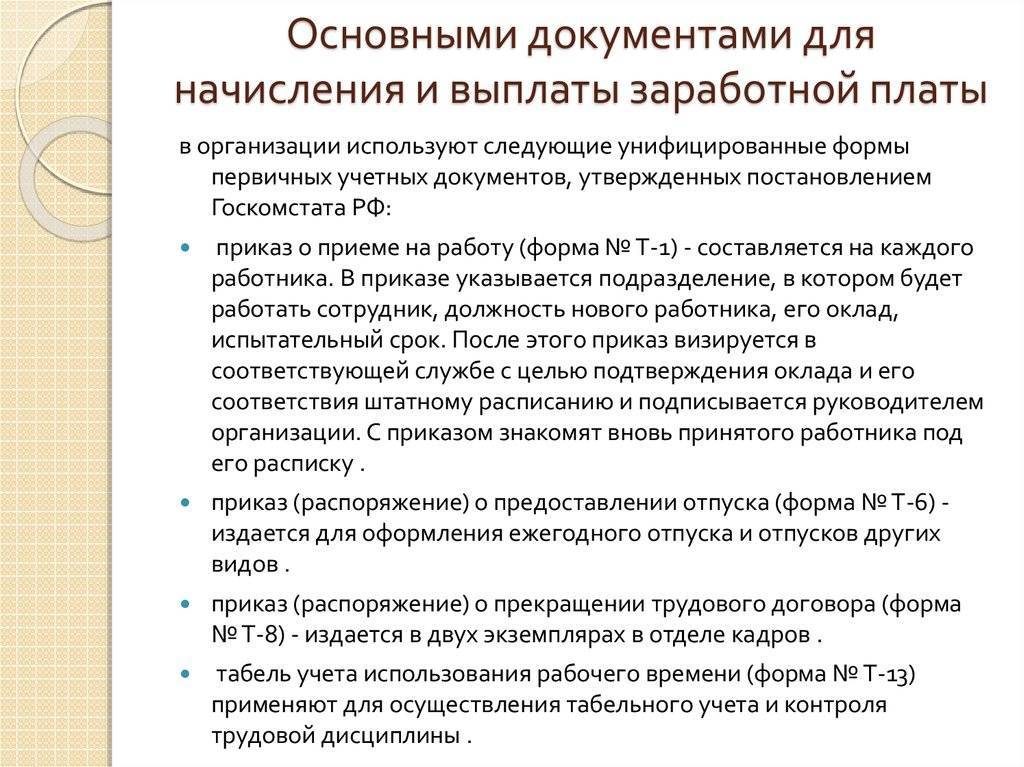

Особенности начисления зарплаты и возможные проблемы

Если не вникать глубоко в организацию бухгалтерской службы, то ее структура представляется следующим образом: есть главбух, который контролирует всё, и есть рядовые специалисты, каждый из которых отвечает за свой участок работы.

Однако упомянутые участки могут весьма отличаться как по трудоемкости, так и по возможным последствиям при нарушениях.

Одной из самых сложных областей учета, несомненно, является расчет зарплаты. За ошибки в этой области может последовать наказание как по налоговому, так и по трудовому законодательству. А при серьезных нарушениях к виновным могут быть применены и уголовные санкции.

От профессионализма расчетчика зависит очень много: от лояльности сотрудников до налоговой безопасности фирмы в целом. Цена ошибок может оказаться существенно выше, чем на других участках учета. Однако не все руководители это своевременно понимают

Нередко осознание важности данного участка работы приходит только после применения к организации штрафных санкций. Примером легкомысленного отношения руководства компаний к начислению зарплаты является то, что на бухгалтера-расчетчика нередко «вешают» еще и кадровое делопроизводство

Примером легкомысленного отношения руководства компаний к начислению зарплаты является то, что на бухгалтера-расчетчика нередко «вешают» еще и кадровое делопроизводство.

А ведь кадровый учет — это не какой-то довесок, а самостоятельный и очень серьезный раздел. Конечно, для начисления зарплаты необходимо знать соответствующие разделы ТК РФ. Но для того, чтобы полноценно вести кадровую документацию, этого недостаточно.

Поэтому попытка усидеть на двух стульях часто приводит к тому, что обоим участкам не уделяется должного внимания, и к организации применяются санкции за нарушения как налогового, так и трудового законодательства.

А в малых предприятиях нередко за весь бухучет и кадры вообще отвечает один специалист. В этом случае риск ошибок возрастает многократно.

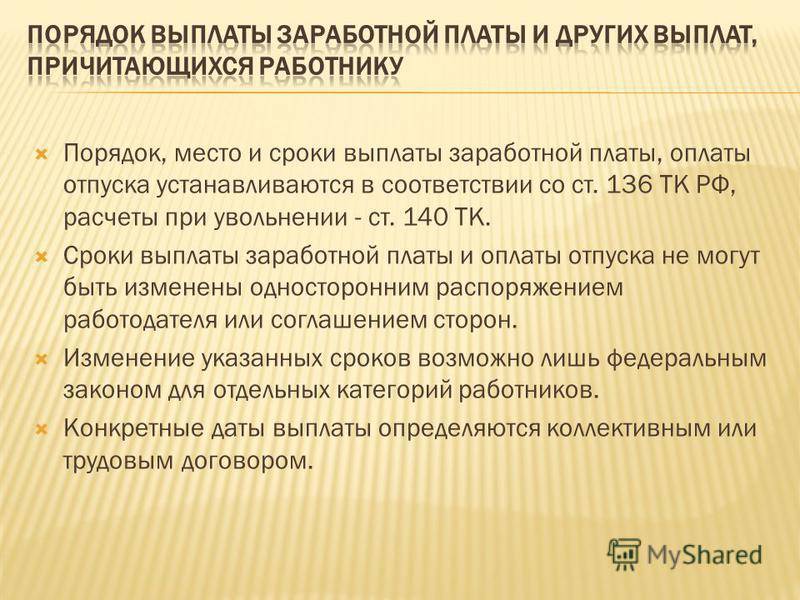

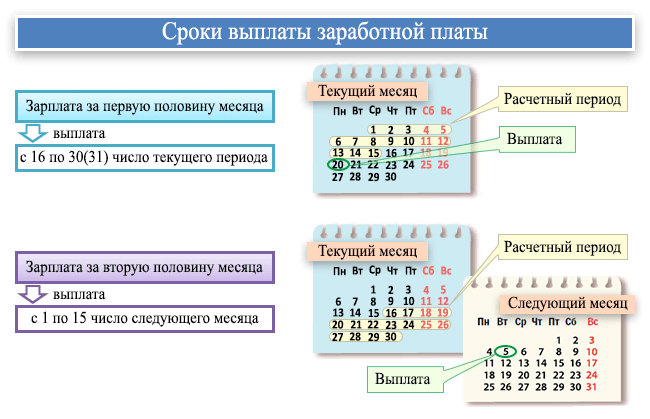

Зарплата и аванс – сроки выплаты

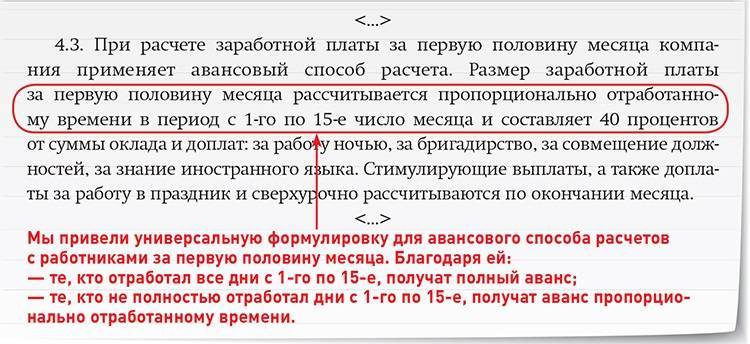

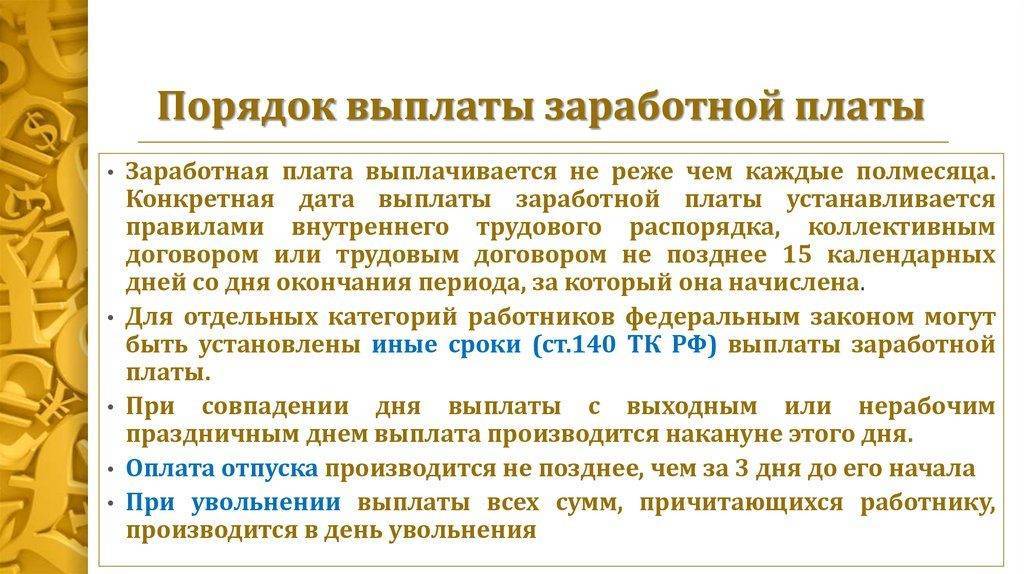

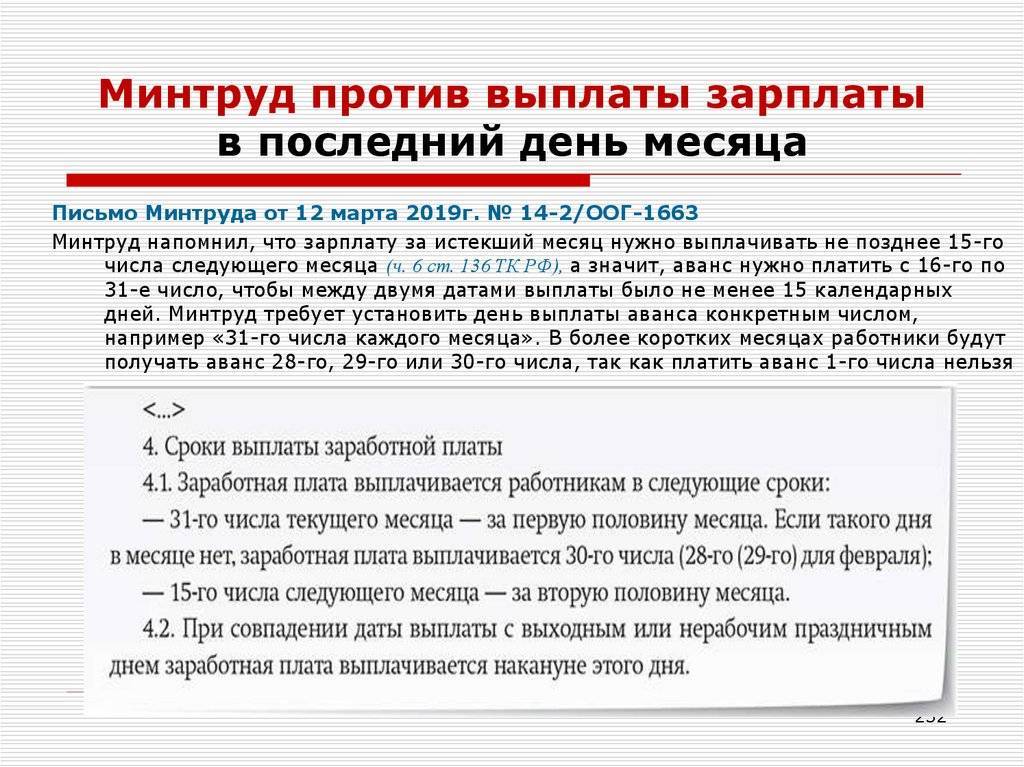

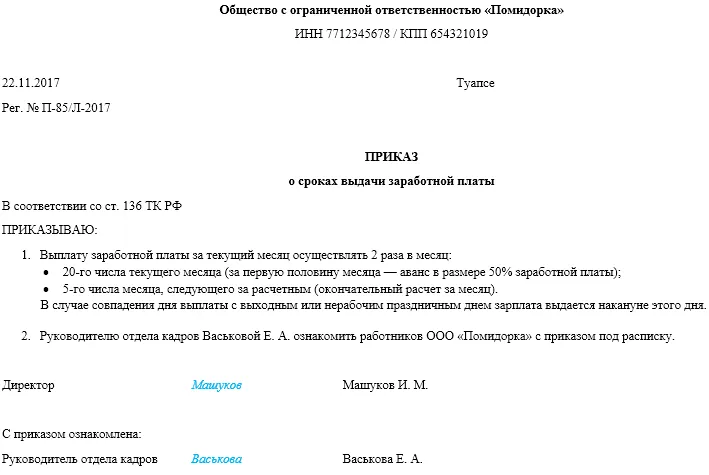

Выдача аванса и зарплаты по новым правилам должна осуществляться минимум один раз в полмесяца (стат. 136 ТК). Местом выплат является организация, где трудится работник, или расчеты производятся безналичным путем через кредитное учреждение. Точные сроки, какого числа аванс и зарплата, устанавливаются правилами в ЛНА предприятия, при этом вторая часть заработка должна быть выдана не позже 15 дн. с момента окончания периода.

С учетом рекомендаций Минздравсоцразвития в Письме № 22-2-709 от 25.02.09 г. наиболее оптимальными датами для расчета с персоналом считаются:

- 15-ое число ежемесячно – для выплат по авансам.

- 1-ое число ежемесячно – для выплат зарплаты.

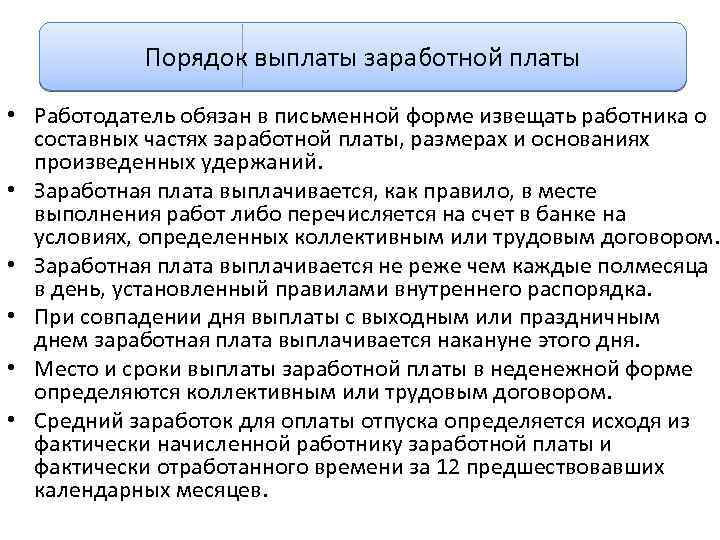

Допускается отступление на 1-2 дня. Не следует устанавливать более поздние даты, так как с одной стороны не будут соблюдаться требования по начислению аванса за фактически выработанные дни, а с другой может нарушаться норма стат. 136 ТК о 15-дневном периоде окончательного расчета с персоналом. Когда платят аванс и зарплату – это утверждает работодатель, но прямым несоблюдением законодательных норм считаются:

- Отсутствие авансовых выплат.

- Выдача зарплаты позже 15 дней (календарных) с завершения расчетного месяца.

- Начисление аванса в минимальной сумме – при расчете следует утвердить выбранный метод (фиксированный или в %) в ЛНА предприятия.

А может ли аванс быть больше зарплаты? В некоторых компаниях устанавливают процент начисления авансовых выплат больше, чем окончательный заработок, но это неправомерно. Ведь, с фиксированным процентом или нет, при начислении сумм необходимо учитывать фактически отработанное время. То есть, аванс – 40 процентов от зарплаты нарушением не признается, равно как и 50 процентов. А начисление аванса за первую половину месяца в 60 процентов уже неправомерно. Если же работодатель все-таки утвердил порядок начисления и выплаты аванса в проценте более 50, остаток суммы должен быть, соответственно, меньше. К примеру, аванс платится из расчета в 60 %, зарплата – 40 %. Или аванс установлен в 70 %, зарплата – 30 % и т.д.

Сроки выплаты аванса и зарплаты – 2017

Как по-новому считать зарплату и аванс в 2020 г.? В последнее время никаких поправок в сроки выплат зарплаты и/или аванса не вносилось. Уточнением в 2020 г. стала поправка в стат. 136 ТК о 15-дневном периоде выдачи окончательного расчета. Ранее трудовое законодательство просто определяло обязанность работодателей рассчитываться с персоналом минимум дважды в месяц и не реже, чем по каждой половине месяца.

Введенные уточнения улучшили права работников, так как четко обозначили крайний срок расчетов по зарплате. К примеру, при выдаче заработка за сентябрь работодатель обязан выплатить причитающиеся суммы до 15 октября включительно. А поскольку 15.10 – это воскресенье, расчеты необходимо произвести 13 октября, то есть накануне. Мы разобрались, аванс – сколько процентов от зарплаты в 2017 году. Далее рассмотрим, как посчитать аванс от зарплаты – пример начислений ниже.

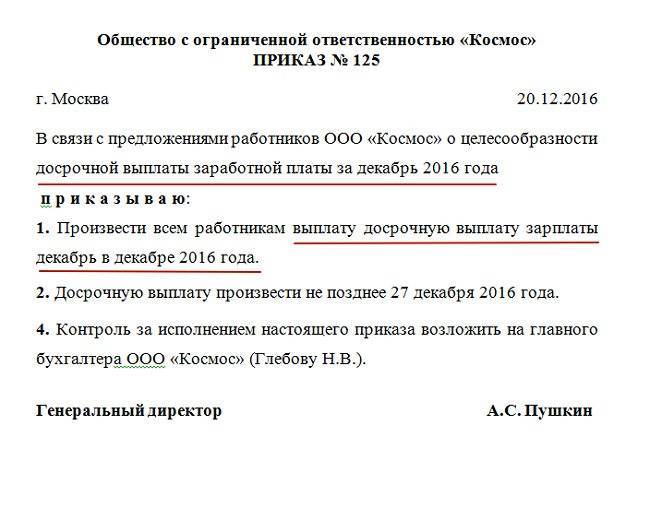

Декабрьские и январские платежи

Обязательная выплата зарплаты до 30 декабря 2022 г. авансом — авансирование за первую часть месяца. Выдача не должна происходить в выходной день. Если срок, установленный для авансовых перечислений, выпадает на субботу или воскресенье, бухгалтерия выплачивает деньги заранее, то есть в последний перед выходными рабочий день.

Январским платежом выступает оставшаяся часть заработка. Новогодние каникулы 2022-2023 длятся с 01.01.2023 по 08.01.2023. Вознаграждение придется перечислить сразу после выхода на работу с соблюдением законного промежутка. В нашем примере это 09.01.2023.

Если авансирование в организации производится в период до 23.12.2022, то в этом случае обязательна выплата по схеме «декабрь — в декабре». В локальных нормативах указано, будет ли зарплата в конце декабря в таком случае, — да, работники получат и декабрьский аванс, и основную часть декабрьской зарплаты. Работодатель обязан полностью рассчитаться с сотрудниками до конца рабочего года — до пятницы, 30.12.2022. Если считать по календарю, то выплата оставшегося дохода выпадает на период новогодних каникул, что, очевидно, выполнить невозможно.

Чтобы избежать нарушений трудового законодательства и последующих штрафов, запланируйте все расчеты с работниками на конец текущего года. Самостоятельно определите, каким числом платежная ведомость, если оплата за декабрь, но учитывайте режим работы и загруженность банков. Правильные дни для выплат в 2022 — это период с 26.12 по 28.12.2022. Последние декабрьские рабочие дни выпадают на 29 и 30 числа, и большинство учреждений направляют все ресурсы на взаиморасчеты с контрагентами, в том числе и с сотрудниками. Это значит, что программы и платежные системы будут перегружены, что приведет к нарушению сроков выплат. Не рискуйте, рассчитайтесь со всеми заранее и спокойно закрывайте год.

Обеспечьте финансирование зарплаты заранее. В бюджетных нормативах разъясняется, когда надо заказать деньги на выплату зарплаты, чтобы произвести выплаты бюджетникам в декабре, — как минимум за месяц, то есть в ноябре. Предварительно бухгалтер рассчитывает остатки ассигнований и полностью выбирает выделенное финансирование на декабрьскую зарплату.

ВАЖНО!

Роструд рекомендует выплатить декабрьскую зарплату до 30 декабря!

Выплаты раньше или позже срока

Согласно действующему законодательству, работодатель не вправе выплачивать вознаграждения за труд раньше установленного срока. В противном случае на нанимателя наложат административное взыскание. Однако чиновники определили ряд ситуаций, когда день перечисления может быть раньше утвержденного. К таковым относят:

- Увольнение работника. Выплатите зарплату и все полагающиеся компенсации в последний рабочий день увольняющегося специалиста. Особенности расчета — в статье «Какие выплаты положены при увольнении в 2021 году».

- День выплат выпал на нерабочий день. Например, дата выпала на выходной или праздник. В таком случае работодатель должен завершить перечисление в последний рабочий день перед наступлением утвержденного срока.

- Отпускные. Выплачивайте отпускные деньги не позднее чем за три дня до начала отдыха работника. Например, если отпуск начинается 27.07.2018, то перечислить отпускные придется до 24 июля, независимо от срока, какого числа зарплата.

В остальных случаях выплачивать заработок в пользу работников раньше утвержденных дат крайне не рекомендуется. Несмотря на то, что Верховные Суды положительно относятся к данной ситуации, представители трудовой инспекции вправе выписать штраф, если время выплат нарушают условие «15 дней». Штраф за перечисление раньше срока: на руководители и индивидуального предпринимателя — 1000–5000 рублей. На юридическое лицо — до 30 000 рублей.

Задерживать выплаты также не рекомендуется. За такие нарушения предусмотрены крупные штрафы по ст. 5.27 КоАП. Помимо административного наказания, наниматель должен начислить и выплатить специальную компенсацию. Подробнее: «Компенсация за задержку заработной платы: особенности расчета».

Сколько раз за 30 дней можно выдавать зарплату?

Заработок сотрудника может дробиться на несколько частей, например, 3 или 4. Некоторые работодатели выдают средства еженедельно. Этот подход в корне отличается от общепринятого порядка, но законен, в отличие от одноразового обеспечения. Последнее считается грубым правонарушением даже при согласии подчиненного. Исключением из правил является письменная просьба трудящегося о выдаче заработной платы вместе с авансом. Для этого нужно составить письменное прошение и передать его в бухгалтерию. В подобных ситуациях компания может выдать деньги единовременно. Не совершая последующего перевода. Если письменного основания не было, то удержать более 20% за один раз наниматель не вправе.

Важно! Выдача зарплаты с авансовым платежом не практикуется, поскольку несет в себе большие риски для организации. Они заключаются в том, что при увольнении сложно взыскать переплату, поскольку деньги от предприятия человек, с которым расторгается контракт, больше не получает

Помимо всего прочего, возникают сложности с заполнением формы отчетности (6-НДФЛ).

Вопрос:

Когда выплачиваются премиальные?

Ответ:

По мнению Министерства труда, время выдачи премий не урегулировано на законодательном уровне. Из этого следует, что предприятие может осуществлять данное действие по своему усмотрению. Вместе с тем переводить вознаграждение рекомендуется не позднее чем через 15 дней по завершении месяца, в котором отличился подчиненный.

Время выплаты з.п. по частям

Данный вопрос сопряжен со сроком выплаты денежных средств и соблюдением действующего законодательства. Чтобы не нарушить установленные правила нанимателю нужно предоставлять работникам аванс в размере не менее 43,5% от общей величины. Многие организации снижают указанный процент до 40, что также не является грубым нарушением и не влечет применение санкций.

Согласно общему порядку предприятия могут предоставлять первую часть обеспечения в соответствии с процентом от оклада работника. Однако данная величина не должна быть менее 50% заработка за полмесяца. Так как ежемесячный платеж производится по окладу, утвержденному трудовым договором, без учета НДФЛ, то сотруднику полагается 87% от оклада. Если указанную цифру поделить на равные части, получится 43,5% оклада.

Для недопущения спорных ситуаций наниматель должен выплачивать не менее обозначенного процента. Однако это касается только тех случаев, когда выработка за полмесяца была непрерывной. Если какая-либо компания пренебрегает данным правилом, работник может смело обращаться в уполномоченные органы с жалобой.

Если дата выплаты зарплаты в выходной

Нельзя забывать, что в связи с праздниками и выходными сроки выплаты заработка сдвигаются на предшествующий событию день. Например, если дата получения зарплаты приходится на субботу, то руководство должно перечислить ее работникам накануне, то есть в пятницу.

Многие интересуются, когда будет выплачиваться вторая часть зарплаты за декабрь, если дата выдачи приходится на новогодние январские каникулы, например, на 5 января. По закону, вторую половину заработка лучше всего выдать персоналу в последний рабочий день, предшествующий длительным выходным.

В том случае, если выплата аванса приходится на даты непосредственно перед Новым годом, например, на числа с 28 по 30, то основное вознаграждение за декабрь работодатель перечисляет подчиненным после завершения новогодних каникул.

Таким образом, чтобы руководству организации избежать нарушений трудового законодательства и соответствующих санкций со стороны контрольно-надзорных органов, лучше всего запланировать все расчеты с персоналом на конец декабря. Руководство в связи с новогодними праздниками вполне может организовать единовременную выдачу заработка персоналу, то есть аванс и оставшуюся часть в один конкретный день.