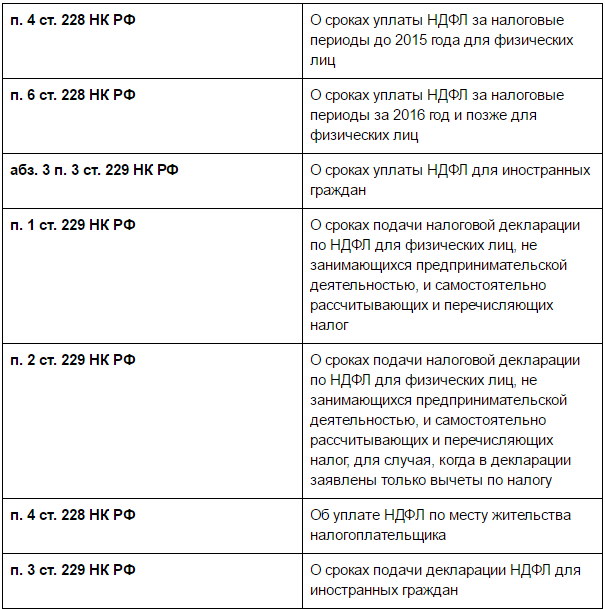

Как платится НДФЛ за работников, которые увольняются

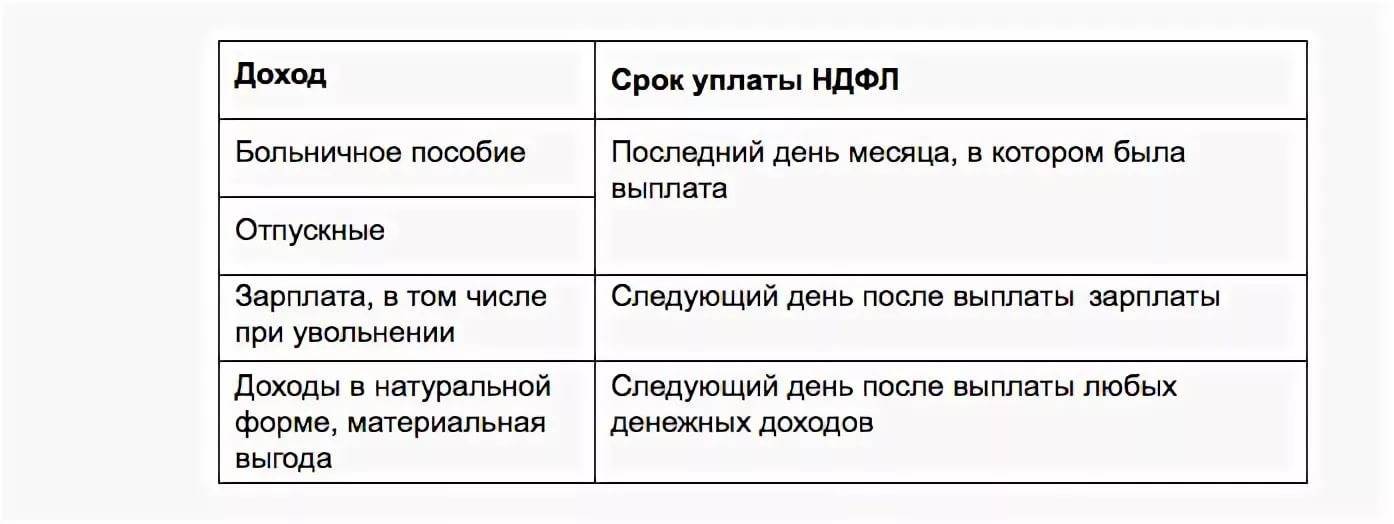

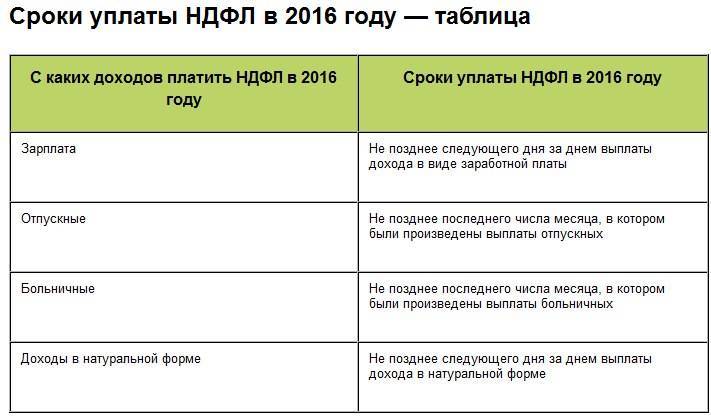

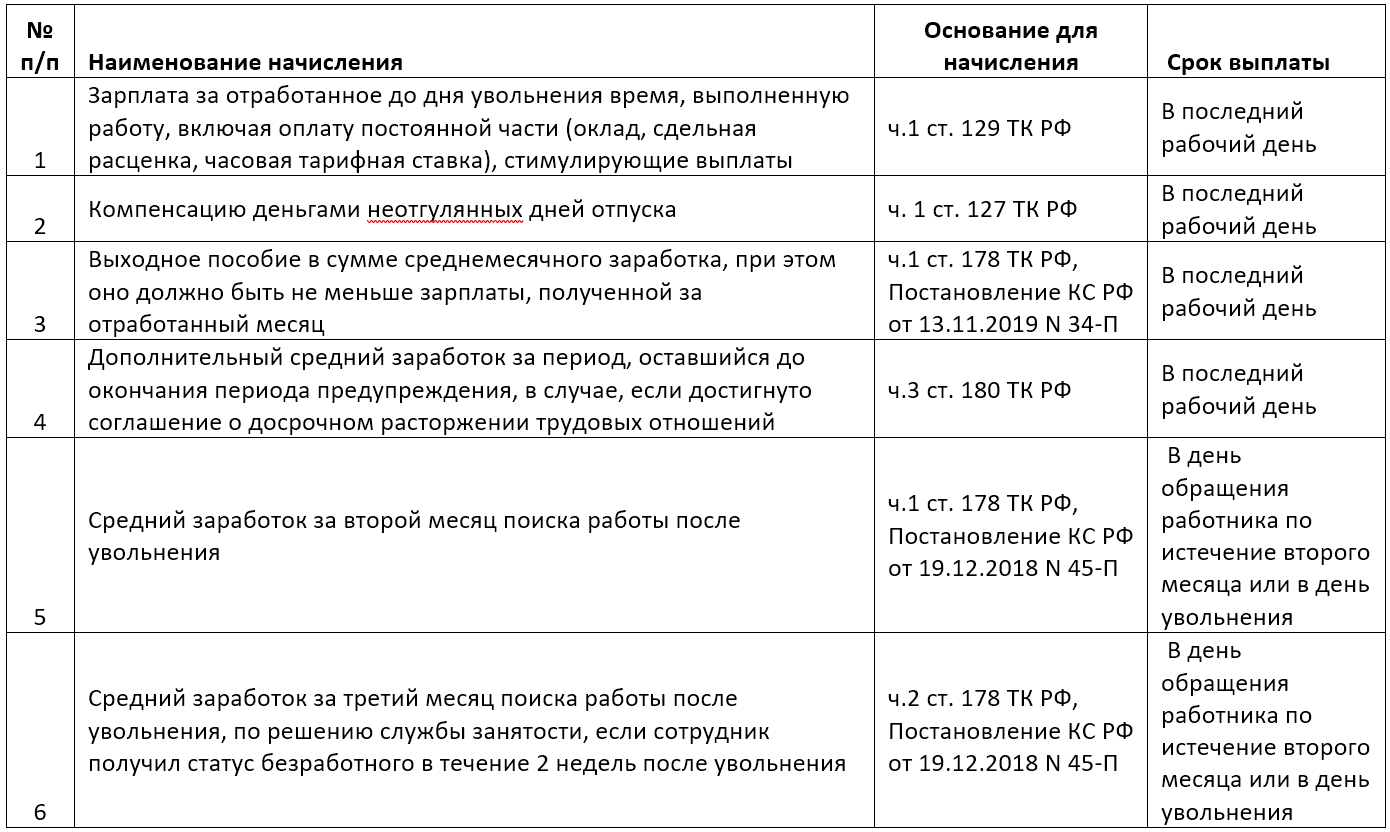

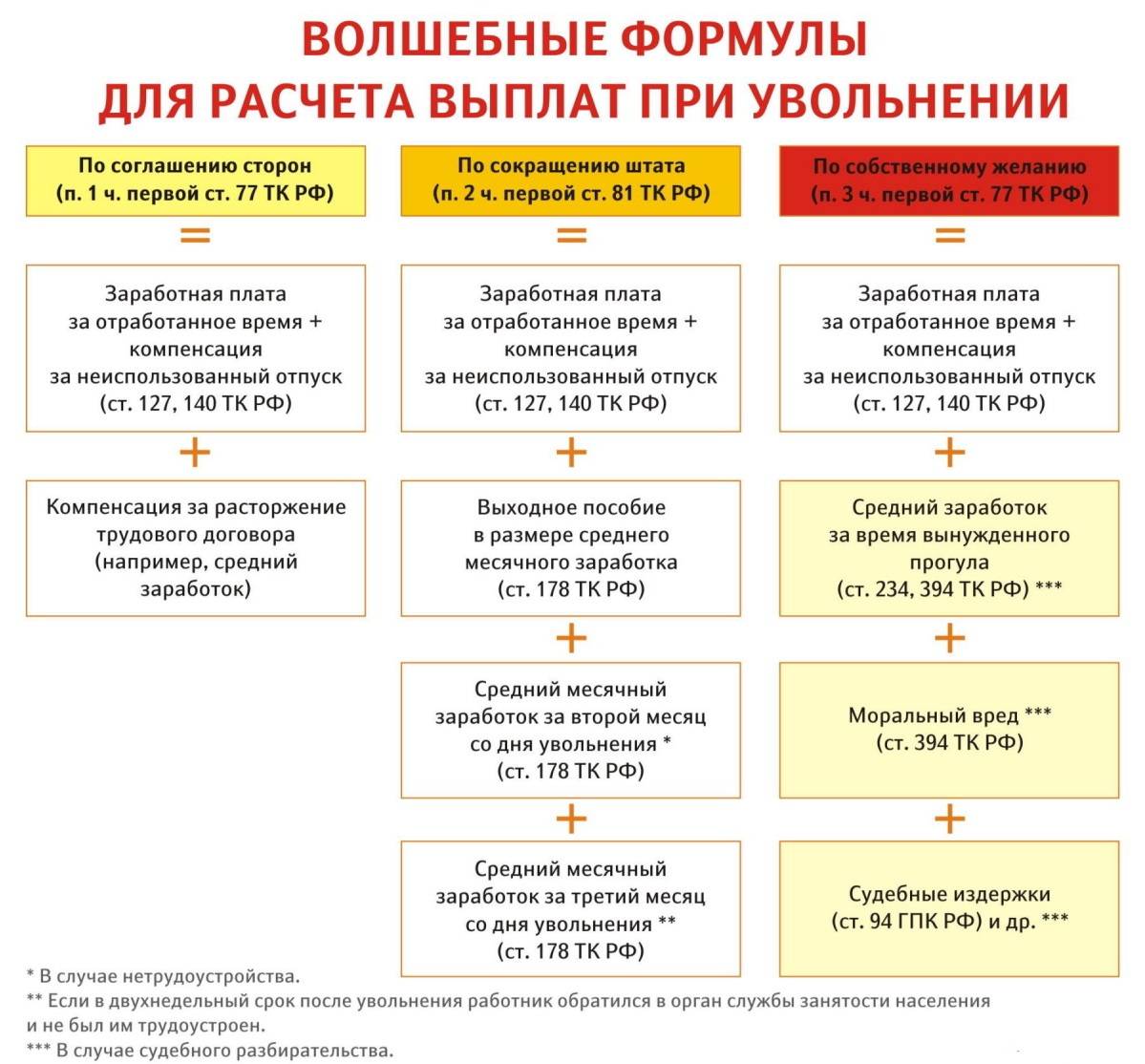

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие. Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

суммируются полученные доходы; проводятся вычеты, удержания; определяется ставка; рассчитывается выплата.

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

зарплату; компенсацию неиспользованного отдыха; выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

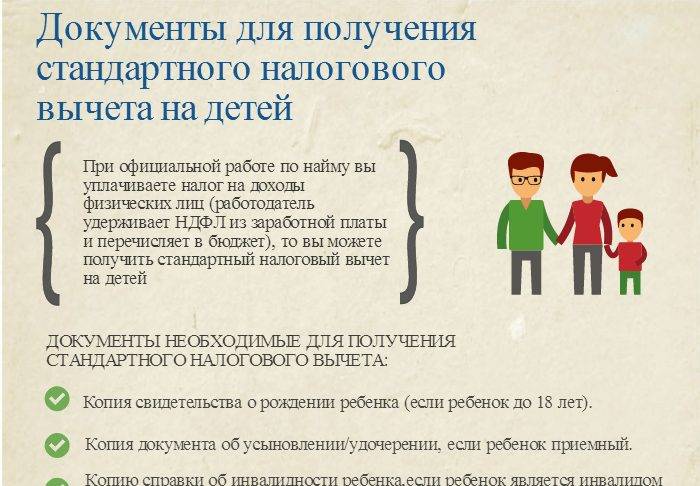

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

1400руб. за первого, второго ребенка, на каждого; 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

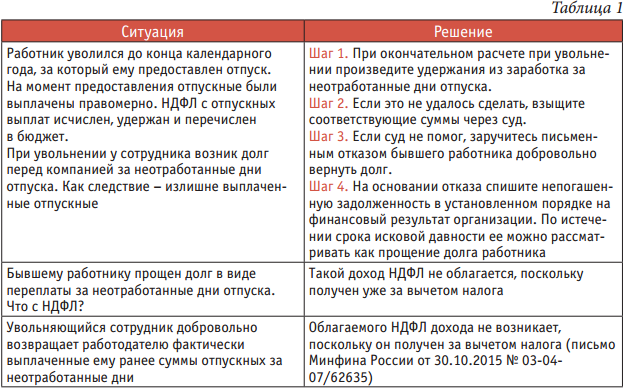

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам; 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

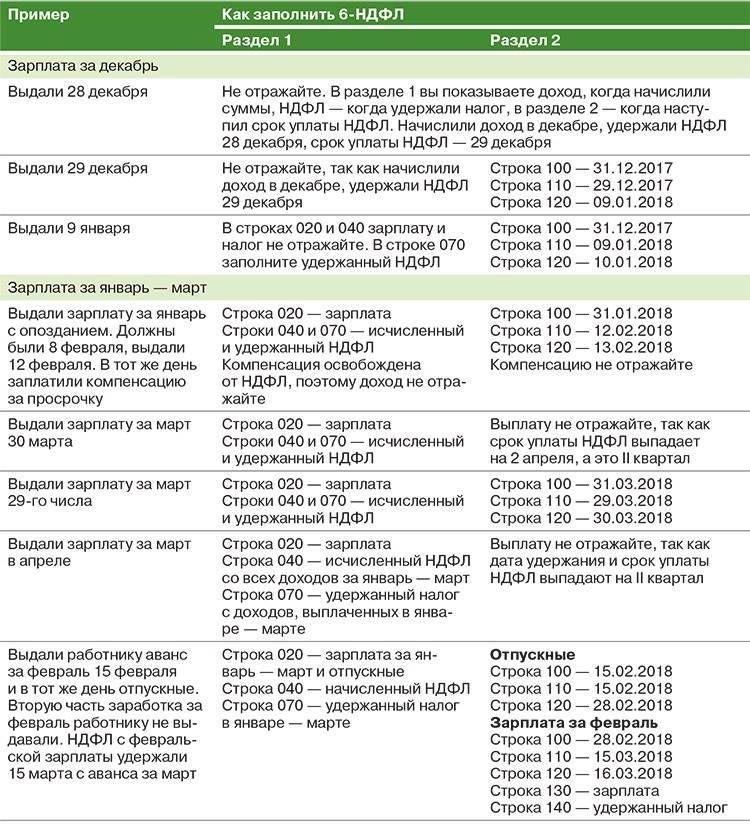

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

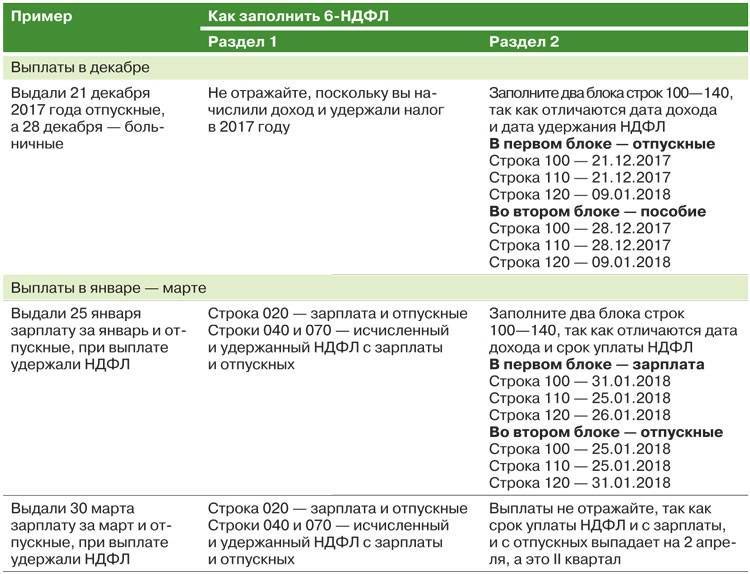

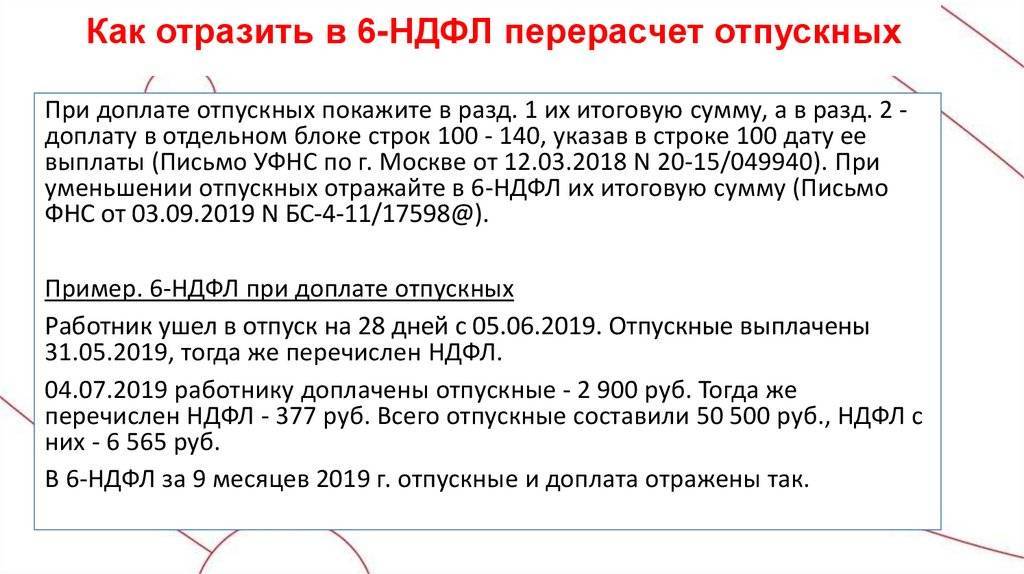

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

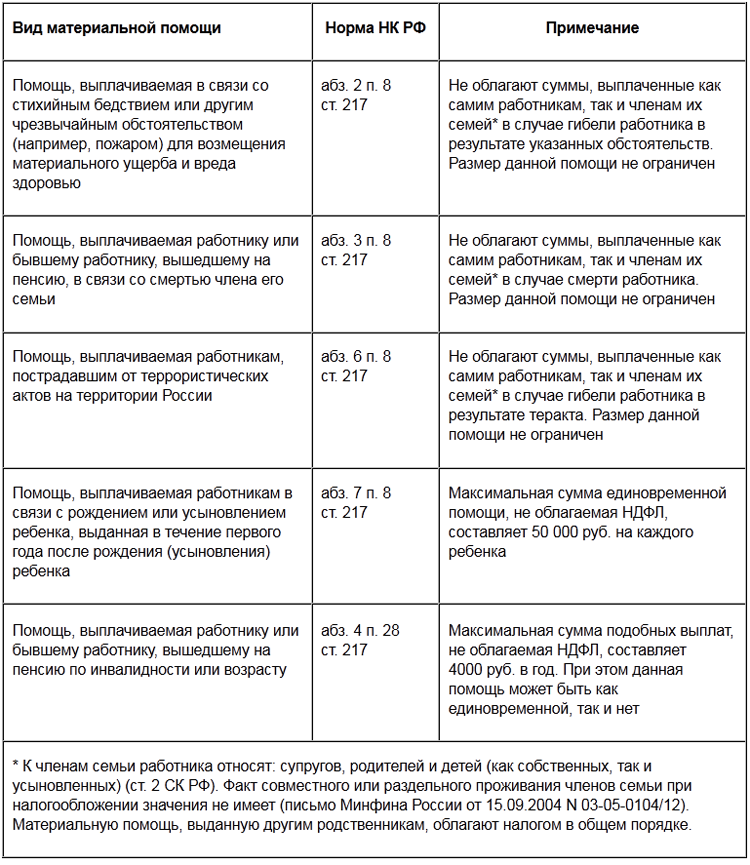

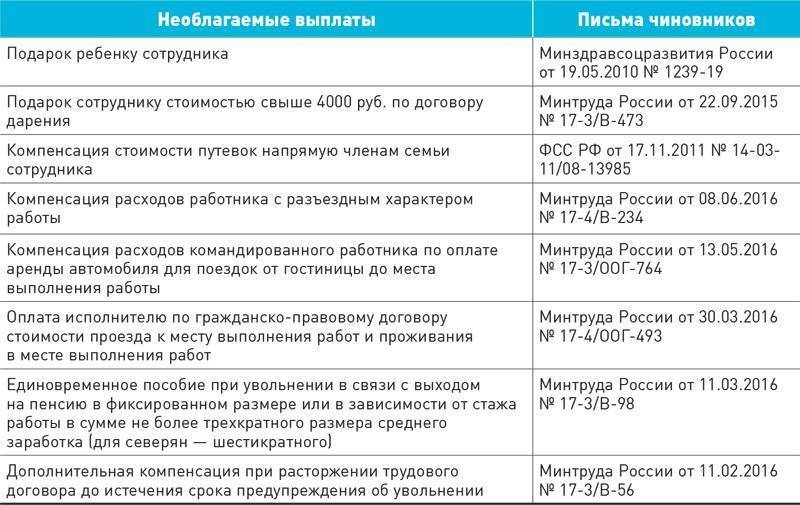

Доходы, не облагаемые налогом

При расчете отчисляемого налога должны учитываться установленные законом налоговые вычеты. К ним относятся доходы, с которых налог не взимается. К таким вычетам относится, например, вычет с детского пособия, выплачиваемого ежемесячно. Если его перечисляют через бухгалтерию предприятия, то, прежде чем рассчитать весь месячный доход работника, из него бухгалтерия должна исключить размер суммы пособия, а затем по оставшейся сумме определить размер налога.

Право получить налоговый вычет имеют также инвалиды ВОВ, получающих пособие в размере 3 тысяч рублей ежемесячно, а также Герои РФ, которым перечисляется сумма в 500 рублей.

В статье 217 НК РФ установлен список доходов, не подлежащих отчислению налога. К основным позициям этого списка относятся:

- государственные пособия и другие социальные выплаты для финансовой поддержки граждан, в частности при потере работы, по безработице, выплачиваемые по достаточным законным основаниям;

- пенсионные начисления, выплачиваемые в установленном государством порядке;

- компенсации разных видов, перечисляемых из бюджета ОМС;

- установленные суммы алиментных платежей;

- различные гранты и премии, выплачиваемые как российскими, так иностранными общественными организациями;

- материальная помощь от работодателя в связи с гибелью или кончиной близких родственников сотрудника.

Это только часть перечня, указанного в статье, которая может касаться непосредственно работающих на предприятии граждан, уплачивающих налоги. Поэтому при расчете их налога должны учитываться поступающие на их счет платежи при работе на предприятии. В общем случае расчет налога проводится по стандартной схеме в том порядке, который определен выше.

С каких выплат сотрудника нужно платить?

При увольнении сотрудника работодатель ему выплачивает:

- Заработную плату за отработанное время. Если, к примеру, работник увольняется 16 числа, то компания должна выдать ему зарплату за период с 1 по 15 число.

- Доплату к заработной плате, если прописана в трудовом договоре. Это может быть премия, стажевые, доплата за работу в ночные часы и т.п.

- Компенсация неиспользованного отпуска. Все сотрудники вправе претендовать на ежегодный отпуск 28 дней. То есть за месяц труда им положено 2, 33 дня. Если, предположим, человек увольняется 16 октября 2018 года и по август месяц отгулял положенный ему отпуск. То за сентябрь и октябрь ему должны выплатить компенсацию 4, 66 дней. Компенсация исчисляется как средний дневного заработок за предшествующий год, умноженный на число дней отпуска.

Если человек увольняется по сокращению штата или численности, работодатель выплачивает ему выходное пособие.

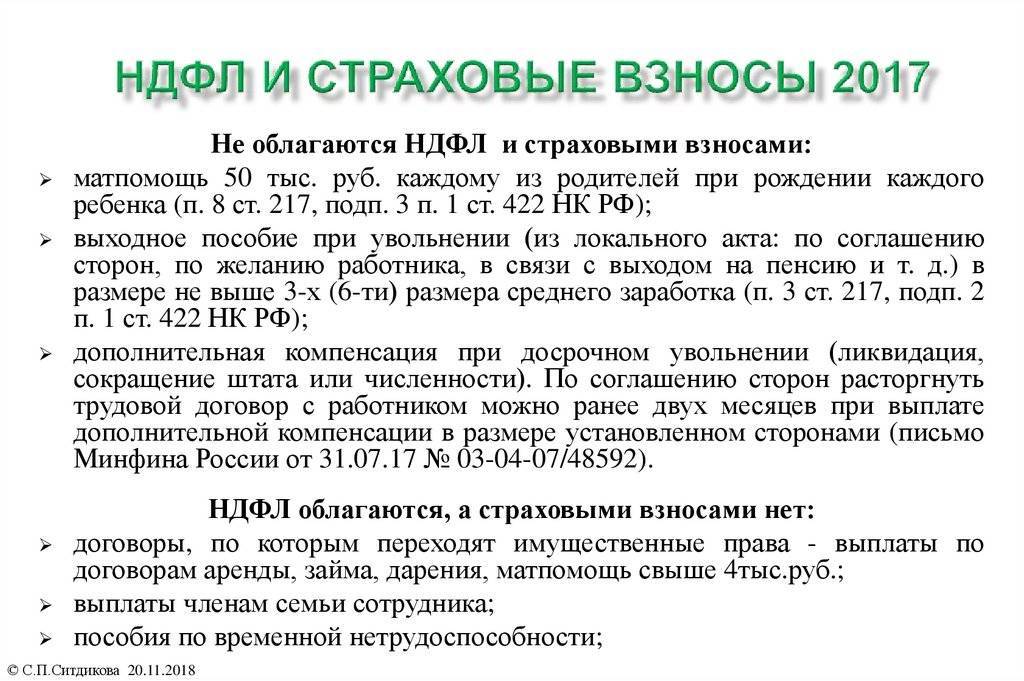

Такая выплата не облагается налогом с доходов и страховыми взносами, но в пределах сумм, утвержденных законом.

Страховые отчисления при увольнении работодатель должен платить в общем порядке, со всех сумм, выплачиваемых при увольнении, кроме выходного пособия в пределах трех средних заработков.

Ставки для отчислений:

- 22 % — пенсионные;

- 2,9 % — социальные (ВНиМ);

- 5,1 % — медицинские;

- 0, 2 – 8, 5 % — на травматизм.

Не облагаются страховыми взносами пособия за счет фонда социального страха. Это может быть, к примеру, выплата по больничному листу или по уходу за ребенком.

Полный список доходов, не облагаемых страховыми взносами, утвержден ст. 422 Налогового кодекса.

Рассмотрим на конкретном примере, как совершаются отчисления с выплат при увольнении.

Мнение эксперта Поляков Пётр Борисович Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Предположим, сотруднику при увольнении начислено: зарплата 25 тыс. р., пособие по больничному листу 5 тыс. р., компенсация за отпуск 10 тыс. руб. и выходное пособие 24 тыс. р. травматизм на предприятии составляет 0, 2 %.

Страховые взносы будут исчислены так:

Все суммы при увольнении платятся за счет работодателя. Никаких удержаний из зарплаты не производится.

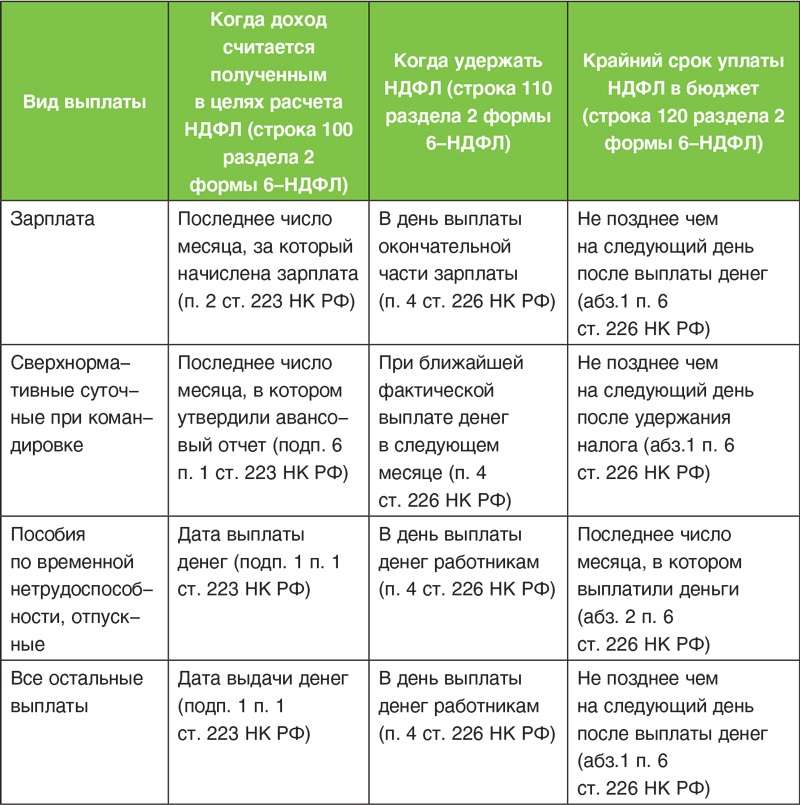

Что считается датой фактического получения дохода работника?

Датой фактического получения дохода считается день выплаты зарплаты.

Она не влияет на перечисление страховых взносов.

Законом утверждены конкретные рамки перечисления страховых сумм в бюджет.

Когда перечислять — срок уплаты

По ст. 431 Налогового кодекса ежемесячно в срок до пятнадцатого числа включительно работодатель несет обязательство производить оплату страховых взносов в бюджет.

Сейчас за страховые отчисления отвечает налоговая инспекция по месту нахождения организации, именно туда нужно делать перечисление за сотрудника.

Если увольнение человека произошло 16 числа, то в срок до 15 числа следующего месяца вместе с взносами за других сотрудников он должен произвести оплату.

Делаются отдельные платежки по каждому виду отчислений, но общей суммой по всем сотрудникам.

Отчисления на травматизм

Размер взносов за травматизм зависит от класса профессионального риска, к которому официально относится работодатель. Он составляет от 0,2 до 8, 5 %.

Оплачивать при увольнении его положено со всеми остальными отчислениями ежемесячно до пятнадцатого числа.

Травматизм, является единственным взносом, который сейчас платится на специальный счет в Фонд социального страхования.

Остальные с 2017 года оплачиваются в ИФНС. При этом для организаций и ИП такие счета отличаются между собой.

Удержание НДФЛ при увольнении

Увольнение – процедура расторжения трудовых отношений между работодателем и сотрудником, которая подразумевает произведение полного расчета с последним и выдачу ему всех необходимых бумаг. Однако окончательная сумма будет включать в себя несколько различных выплат:

- заработную плату за фактически отработанное время со всеми положенными надбавками и премиями;

- пособие, если оно предусмотрено для данного сотрудника;

- компенсацию за неиспользованные дни отпуска.

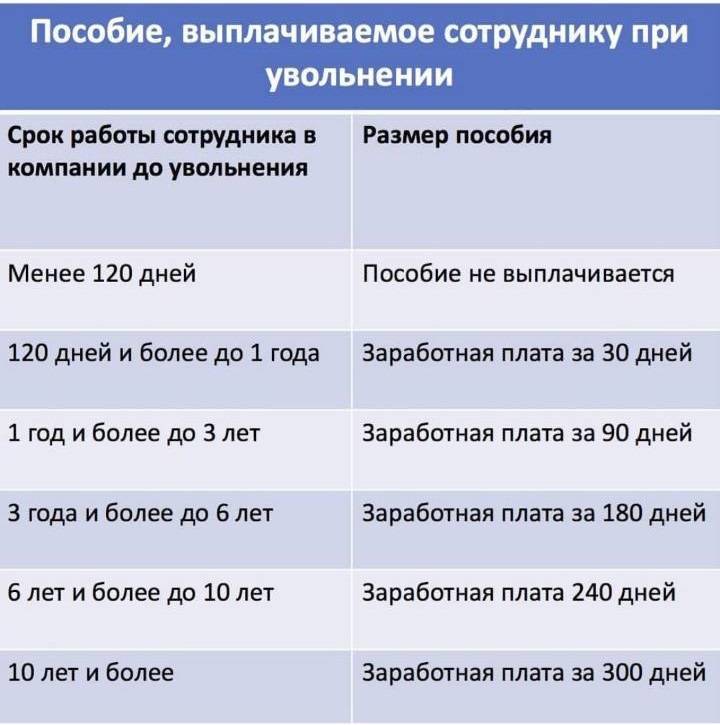

В соответствии со ст. 178 ТК РФ рассчитывать на получение выходного пособия может сотрудник, увольняемый в связи с ликвидацией предприятия, сокращением штата или его призывом в армию. Кроме того, данная норма распространяется на тех, кто не согласен с переводом на новую должность, а также при невозможности продолжения выполнения трудовых функций по состоянию здоровья.

Согласно ст.84.1 и ст.140 ТК РФ окончательный расчет с увольняемым работником предприятия должен быть произведен в последний его рабочий день. Исключением являются только случаи, когда сотрудник по каким-либо причинам не может явиться для получения денежных средств. Тогда расчет производится на следующий день после поступления от него просьбы о выдаче полагающихся сумм.

Из-за того, что расчет зачастую производится не во время совершения налоговых отчислений, часто возникают вопросы относительно перечисления НДФЛ при увольнении. В указанном выше письме даются подробные разъяснения относительно совершения платежей в данной ситуации.

Основная налоговая ставка, которой облагается в том числе заработная плата граждан, составляет 13%. Однако на величину итоговой суммы отчислений могут влиять различные факторы, в том числе налоговые вычеты. Ярким их примером является вычет на детей. В 2021 году его величина составляет 1400 рулей в месяц на каждого несовершеннолетнего ребенка или учащегося до 24 лет. Но это не значит, что сотрудник будет получать зарплату больше на эту сумму. Вычет используется при расчете НДФЛ. Он представляет собой сумму, не облагаемую налогом. Таким образом, из общей величины заработка работника отнимается налоговый вычет и уже с оставшейся суммы взимаются налоговые отчисления.

Также в НК РФ, а именно ст.217, закреплен перечень доходов, из которых не производятся отчисления НДФЛ. К ним относятся:

- Гос. пособия, выплаты и иные меры соц. защиты, направленные на поддержку финансового состояния граждан, в том числе по безработице и беременности. Начисляются при наличии достаточных оснований в соответствии с нормами действующего законодательства.

- Пенсии, назначенные в установленном порядке.

- Различные виды компенсаций, выплачиваемых из средств ОМС.

- Алиментные перечисления.

- Научные, культурные или образовательные гранты, предоставленные российскими или иностранными организациями для поддержания соответствующих отраслей.

- Отечественные или зарубежные премии за выдающиеся достижения.

- Материальная помощь, выплачиваемая работодателем семьям погибших работников или сотруднику, в связи с кончиной члена семьи.

- Стипендии.

- Доходы от продуктов, выращенных в личных хозяйствах (растения, живность и т.д.).

- Доходы ЛКХ или ЛФХ, приобретенные в данном хозяйстве.

- Наследство в материальной или денежной форме.

- Подарки, за исключением объектов недвижимого имущества, транспортных средств, ценных бумаг, долей, паев.

В общем же порядке с заработной платы уплачивается налог стандартного размера. В соответствии с действующим законодательством, расчет при увольнении НДФЛ, а также его перечисление должно совершаться в том же порядке, что и при выплате ежемесячной заработной платы.

Страховые взносы при увольнении работника в 2019

При увольнении работодатель осуществляет окончательный расчет выплат в пользу сотрудника, с которым прекращаются трудовые отношения.

В статье расскажем про страховые взносы при увольнении, рассмотрим особенности их начисления работнику.На основании норм НК РФ, работодатель, начисляя и выплачивая работнику сумму ежемесячного вознаграждения, обязан производить следующие выплаты:

- НДФЛ – в бюджет;

- страховые взносы – во внебюджетные фонды.

Перечисление НДФЛ в бюджет осуществляется в рамках выполнения работодателем обязательств налогового агента. Фактически плательщиком налога выступает сотрудник, работодатель же берет на себя обязательства по расчету НДФЛ, удержанию налога из дохода работника и последующему перечислению НДФЛ в бюджет.

Коротко об НДФЛ

Подоходный налог в России — тема постоянных обсуждений, особенно перспективы введения дифференцированной шкалы ставок, которая более справедливо взимала бы налог со слоев населения в соответствии с их доходами. Такая система действует во многих странах Европы. В России пока установлена фиксированная основная ставка 13%, а также дополнительные ставки 35%, 30% и 9% для иностранных лиц, особых доходов (например, выигрыш в лотерею).

НДФЛ — прямой налог, взимается почти всегда у источника дохода, т. е. посредством налогового агента в лице работодателя, в результате чего к налогоплательщику поступают суммы уже с учетом удержанного налога. В некоторых случаях налогоплательщику необходимо самостоятельно уплачивать платеж. Например, при продаже имущества (автомобиля, недвижимости) предусмотрены дополнительные формы отчетности (декларация 3-НДФЛ).

Заработная плата

Как говорилось выше, подоходный налог не избежать гражданину, получающему какой-либо доход на территории страны, если только он не окажется в числе тех, для которых предусмотрены льготы или освобождение от налога.

НДФЛ посвящена глава 23 Налогового кодекса РФ. В статье 208 указывается, что подлежат налогообложению источники дохода в пределах Российской Федерации. Трудовой кодекс дает определение заработной плате — вознаграждение за трудовую деятельность, размер которого зависит от количества и качества, сложности и условий труда, а также квалификации работника.

Поскольку законодательные акты различных сфер прекрасно коррелируют, в статье 208 в пункте 1 и подпункте 6 употреблена следующая фраза: «вознаграждение за выполнение трудовых и иных обязанностей…». Речь идет о доходах от источников в России.

Таким образом, заработная плата, выплачиваемая при увольнении, тоже входит в понятие дохода по НДФЛ.

Остальные выплаты

Что касается компенсации за неиспользованный отпуск, то с нее в обязательном порядке взимаются налоговые платежи, причем будь то компенсация за основной отпуск либо за дополнительный (предусмотрен для лиц, работающих в особых условиях, например, место работы связано с опасным для здоровья и жизни производством).

Выходное пособие в соответствии со статьей 217 о доходах, не входящих в налоговую базу, не облагается ни НДФЛ, ни взносами в ПФР, ФСС, ФФОМС, Фонд страхования от несчастных случаев.

Выходное пособие не облагается до тех пор, пока его перечисление не выйдет за границы 3 месяцев, а для трудящихся на Крайнем Севере — 6.

Выплачиваемые сотруднику при увольнении платежи полностью облагаются налогом, кроме сумм, причитающихся работнику в связи с:

- ликвидацией организации;

- сокращением персонала;

- призывом на военную службы;

- коллективным договором.

К последним относятся, например, выплаты при увольнении по соглашению сторон или в связи с выходом на пенсию.

Срок перечисления от работодателя

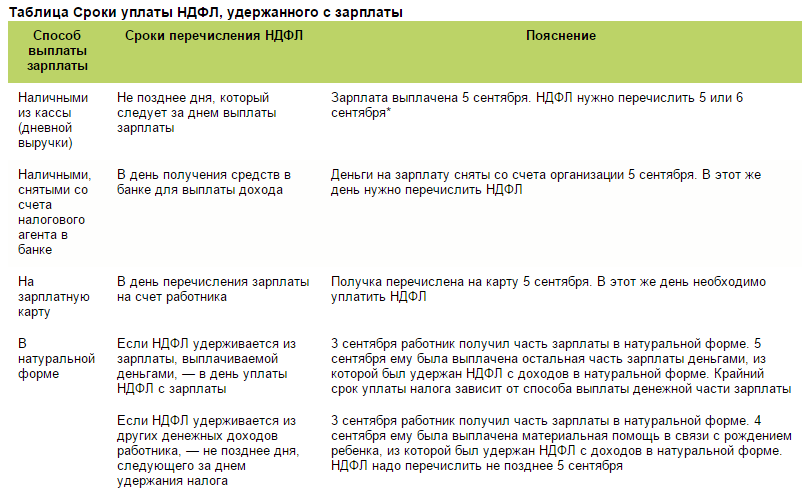

Поскольку на работодателе лежит еще и обязанность налогового агента, он, руководствуясь статьей 226 НК РФ, удерживает и перечисляет налоговые платежи не позднее дня после дня фактической выплаты заработной платы сотруднику и не позднее последнего дня месяца, в котором выплачены компенсационные платежи и выходное пособие.

Коды

Приказ Минфина РФ №230н определил КБК для перечисления налогов и других платежей.

КБК — коды бюджетной классификации, необходимы для упорядочения доходной и расходной системы бюджетом государства. Формируются согласно Бюджетному кодексу РФ и актам Минфина.

- 182 1 0100 110 — НДФЛ.

- 182 1 0100 110 — пени.

- 182 1 0100 110 — штрафы.

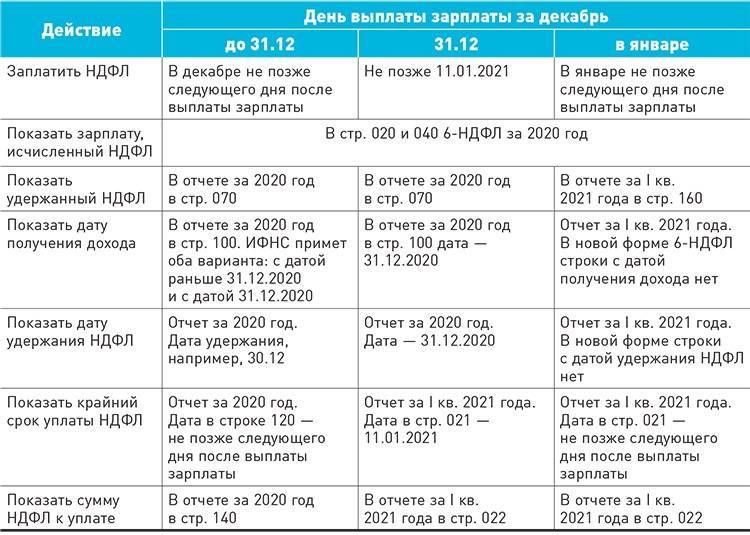

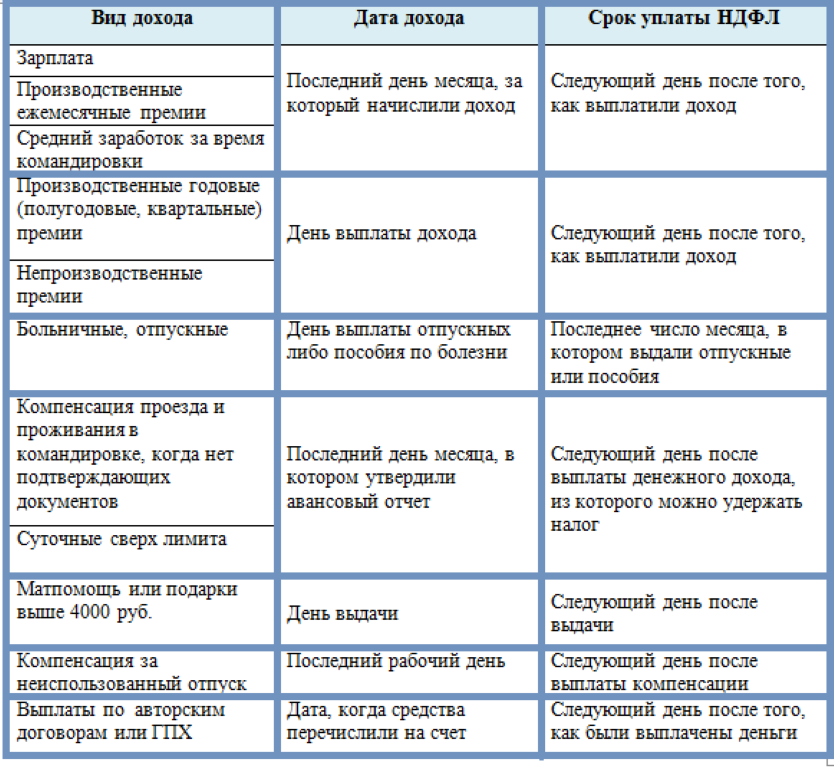

Сроки перечисления НДФЛ с премии:

– к юбилею работника;

– за производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

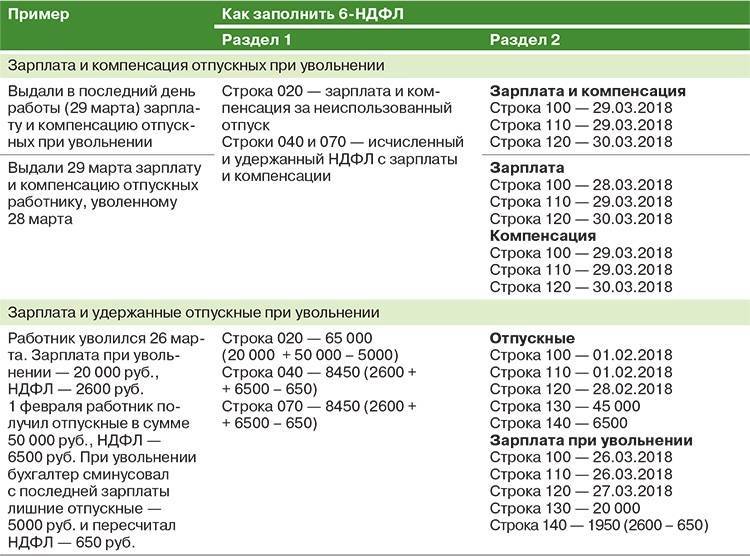

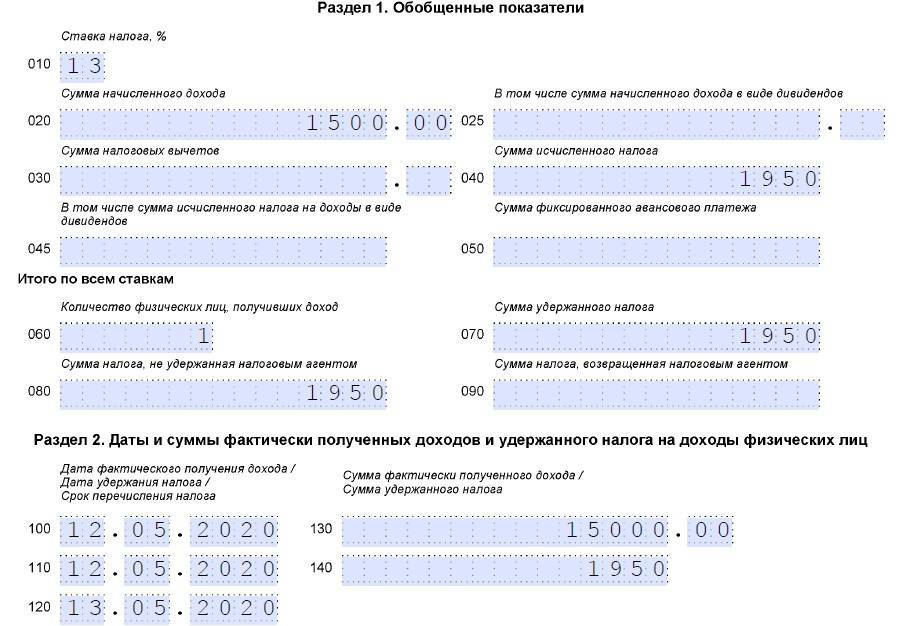

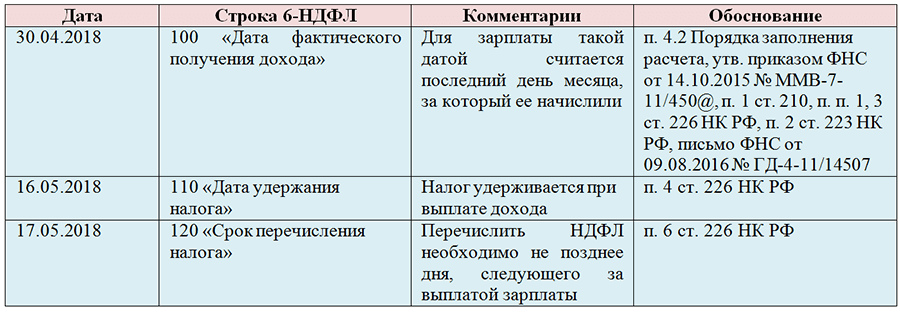

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, – в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата – это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ “О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ “Об утверждении кодов видов доходов и вычетов”.

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе “Стандартные налоговые вычеты” дополнены новыми кодами (126 – 133). Кроме того, уточнены коды в разделе “Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации” (205 – 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 – для премий за производственные результаты работы и 2003 – для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

– нормами законодательства РФ;

– трудовыми договорами или контрактами;

– коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

– 2000 – в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

– 4800 – для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

НДФЛ и выплаты при увольнении

Подоходный налог — это налоговая нагрузка на работника, оплачивает данный тип налога само физическое лицо, получающее доход. Удержанием и перечислением средств в бюджет занимается работодатель, выступающий в отношении данного вида налогового обязательства в качестве налогового агента.

НДФЛ удерживается по ставке 13% от величины начисленных доходов.

НДФЛ с зарплаты при увольнении

Удерживается в обязательном порядке стандартным образом, в день начисления суммы от нее отнимается 13%. Перечислить в бюджет удержанный налог нужно не позднее следующего дня. При расчете НДФЛ нужно учитывать положенные работнику налоговые вычеты, уменьшающие налоговую базу для подоходного налога.

При выдаче аванса в счет зарплаты при увольнении нужно удержать НДФЛ в том случае, если это не было сделано по факту начисления аванса.

НДФЛ с компенсации при увольнении

Компенсация представляет собой отпускные, начисленные за дни отпуска, которые работник не успел использовать в процессе работы. Расчет отпускной компенсации проводится в стандартном порядке.

С посчитанной компенсации за дни отпуск при увольнении нужно удержать подоходный налог по ставке 13%, перечислить в бюджет налог нужно в срок до конца следующего дня.

НДФЛ с выходного пособия

Выплата выходного пособия может быть предусмотрена ТК РФ, который определяет случаи обязательной выплаты выходного пособия.

В случаях, закрепленных в трудовых законах РФ, величина выходного пособия к выплате строго определена.

Работодатель вправе также самостоятельно добавить ситуации для начисления выходного пособия при увольнении, после чего закрепить эти случаи в локальном акте внутреннего характера. В данных ситуациях размер пособия работодатель вправе определить самостоятельно.

НДФЛ с выходного пособия не нужно удерживать, если его величина не превышает трех средних месячных зарплат. Именно таков размер выплаты закреплен в ТК РФ. То есть при нетрудоустройстве работника в срок до трех месяцев, работодатель должен оплатить за каждый месяц средний заработок. Конечно, для этого требуется документальное обоснование.

НДФЛ с величины выходного пособия, закрепленного в ТК РФ удерживать не нужно. Работнику выплачивается вся величина положенной выплаты без удержаний.

Если же внутренними локальными актами работодатель закрепил выплату выходного пособия в большем размере, то с суммы превышения нужно удержать НДФЛ.

Страховые взносы и выплаты при увольнении

Если подоходный налог — это расходы работника, то страховые взносы — расходы работодателя. Платит он их из своих средств, от доходов работников начисленные страховые суммы не отнимаются.

Общий процент страховых взносов в 2016 году — 30% (22 — пенсионные взносы, 5,1 — медицинские, 2,9 — социальные). Платить их до конца 2016 года нужно во внебюджетные фонды. С 2017 года в связи с переходом права администрирования страховых платежей к налоговой уплату нужно будет производить в ФНС России.

Страховые взносы с зарплаты

Начисляются к посчитанной зарплате по указанным выше ставкам. Если работник трудится в опасных и вредных условиях труда, то к указанным ставкам добавляются дополнительные страховые пенсионные платежи.

Страховые взносы с компенсации при увольнении

Также начисляются в стандартном порядке. Посчитанная величина компенсации умножается на ставки страховых взносов, полученная величина подлежит перечислению.

Страховые взносы с выходного пособия

Выходное пособие в размере трех заработков не облагаются страховыми взносами. Если выплачиваемая сумма превышает указанную величину, то с суммы превышения нужно начислить страховые суммы по стандартным ставкам.

Бухгалтерские проводки по отражению НДФЛ и страховых взносов при увольнении

Дебет | Кредит | Операция |

20 (23) | 70 | Начисления при увольнении производственного сотрудника |

44 | 70 | Начисления при увольнении торгового сотрудника |

70 | 68 | Удержан НДФЛ из начислений |

20, 23 (44) | 69 | Начислены страховые взносы |

70 | 50, 51 | Выплачена начисленная сумма за вычетом НДФЛ работнику в день увольнения |