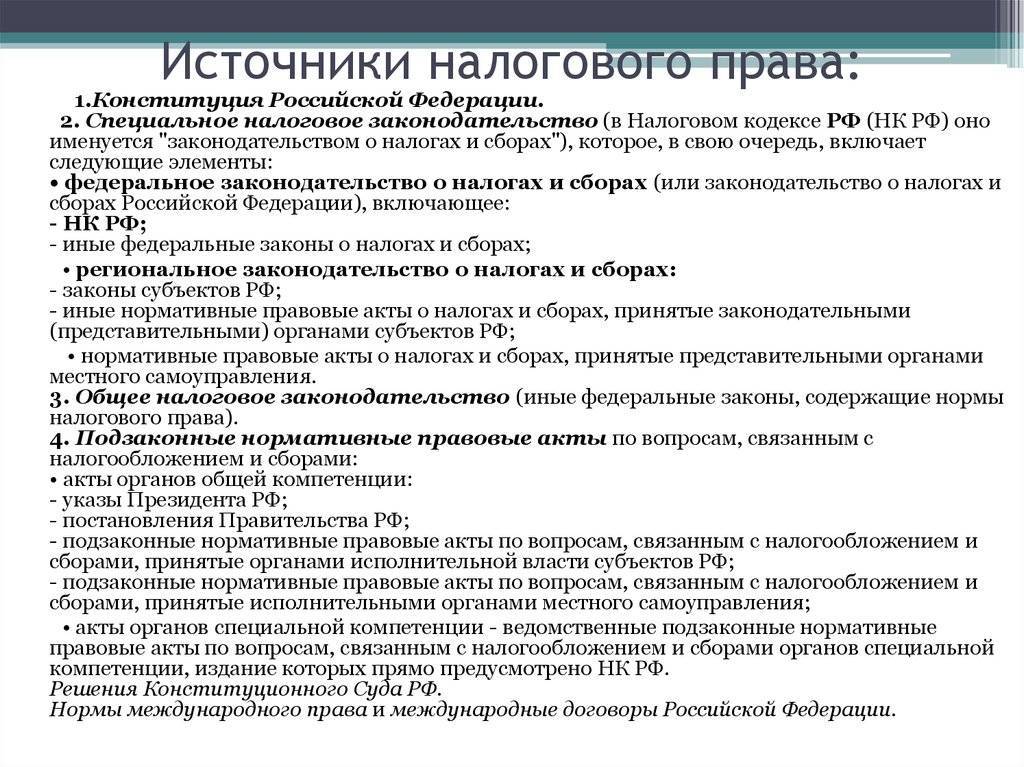

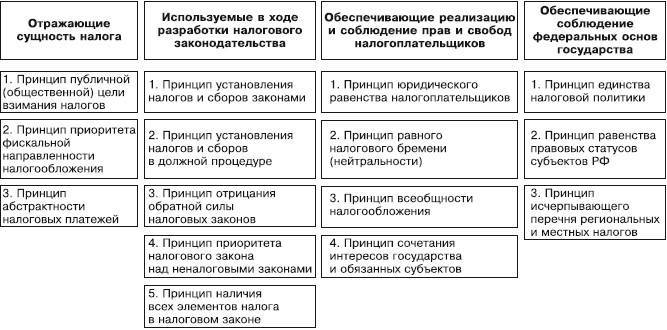

Принцип единства действующей системы налогов и сборов

Как уже было отмечено выше, одной из задач государства является поиск баланса интересов граждан и общества. В данном случае уточним, что решение задачи по достижению равновесия между необходимостью сохранять единство экономического пространства России, правом субъектов РФ устанавливать налоговые с боры в публичных целях и правом граждан реализовывать свои законные интересы требует унификации налоговых изъятий. В связи с чем перечень налогов, закрепленных законодательно, имеет закрытый и исчерпывающий характер.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Соразмерность

Это правило включает в себя несколько требований, которые закреплены в ст. 3 НК. Первым из них является пропорциональность. П. 1 указанной статьи предписывает учитывать при установлении ставок и размеров налогов и сборов фактическую способность человека или организации к их уплате. Следующее требование – обоснованность. Так, налоги должны обязательно иметь экономическое основание. Это правило содержится в п. 3 ст. 3 НК. В этом же пункте закреплено и третье требование – допустимость. Если установленные налоги мешают гражданам осуществлять свои конституционные права, то этот критерий считается нарушенным. Данный принцип существует не в целях поддержания наилучшего финансового положения граждан. Соразмерность в данном случае означает защиту не экономических интересов налогоплательщиков, а социально-политических прав.

Принцип взимания налоговых сборов в целях общественного значения

Данный принцип предусматривает стремление к достижению баланса интересов отдельных граждан, выступающих в роли плательщиков налогов, и в целом общества. В связи с чем Постановление Конституционного Суда Российской Федерации № 20-11 (17.12.1996 г.) в п. 3 указало, что государство имеет право и обязательство разрабатывать способы и реализовывать меры, направленные на урегулирование правоотношений в сфере налогообложения, защищать права и интересы как налогоплательщиков, так и иных членов общества.

Замечание 2

Обоснование публичности цели взимания налоговых платежей содержится в доктринах различных отраслей права и конституционно закреплено в правовых системах многих зарубежных стран.

Структура налоговых правоотношений

Субъектами налоговых отношений могут быть:

- налогоплательщики (физические лица и юридические лица);

- налоговые агенты (налоговые инспекции);

- Министерство по налогам и сборам;

- Таможенный комитет;

- Министерство финансов РФ.

Объектами налоговых отношений считаются:

- недвижимое имущество;

- движимое имущество (материальное и нематериальное).

Права налогоплательщиков:

- получение информации о действующих налогах и порядке их уплаты;

- возможность использования налоговых льгот;

- получение отсрочки, налогового кредита;

- обжалование решения налоговых органов;

- право на соблюдение налоговой тайны.

Защита прав налогоплательщиков осуществляется согласно положениям статьи 137 Налогового кодекса. Каждый гражданин имеет право обжаловать действия должностных лиц, незаконно составленные акты, отказ о предоставлении отсрочки платежа.

При этом налогоплательщик может представлять свои интересы самостоятельно, обратиться в вышестоящую инстанцию (административный способ защиты), обжаловать решения налоговой инспекции в суде (судебный способ).

Обязанности налогоплательщиков:

- своевременная уплата налогов и сборов;

- постановка на учет в налоговой инспекции;

- предоставление декларации и иных документов.

Ответственность за уклонение от уплаты налогов

Данный вид ответственности наступает для граждан и организаций и рассматривается уголовным правом. Уклонение гражданина от налогообложения наказывается штрафом, обязательными работами или лишением свободы. Если от уплаты уклоняется организация, то такое преступление наказывается лишением права занимать определенные должности, арестом или лишением свободы.

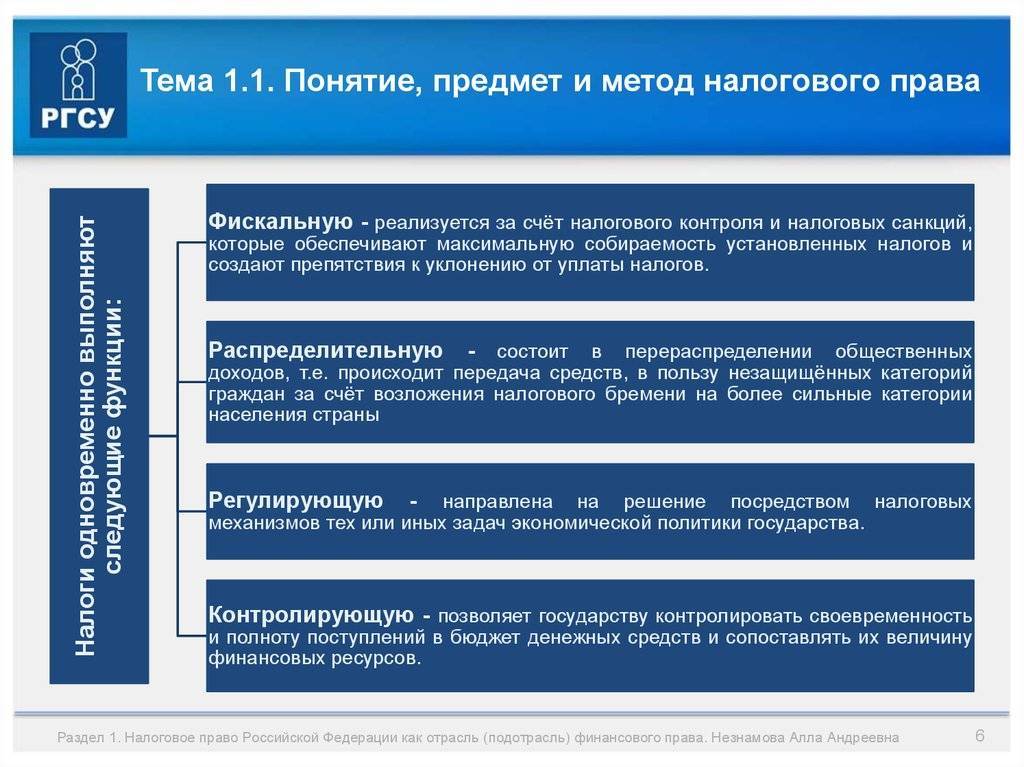

Основным источником бюджета государства служат налоги, сборы и пошлины. Поэтому налоговые правоотношения регулируются и устанавливаются законодательно. Налоговое право тесно связано с финансовым правом, так как участвует в пополнении бюджета страны. Также налоговые организации неотрывно взаимодействуют с судебными и правоохранительными органами, соприкасаются с уголовным правом.

Разнообразие форм собственности, возникшее в России за последние годы, повышает интерес населения и к налогообложению. А это способствует финансовой грамотности граждан. Каждый из нас является не только гражданином своей страны, но и ответственным налогоплательщиком. В связи с этим становится важным ориентироваться и в основах налогового права.

Налоговое право: понятие, источники, принципы

Налоговое право регулирует отношения в сфере налогообложения, которые возникают между государством и налогоплательщиками. А также осуществляет контроль – комплекс мер, с помощью которых происходит проверка законности.

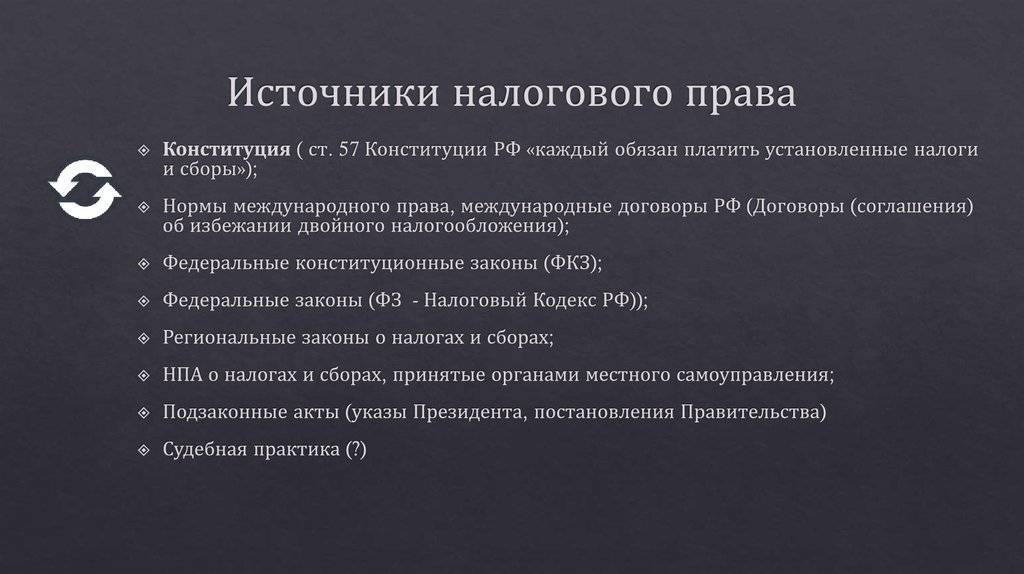

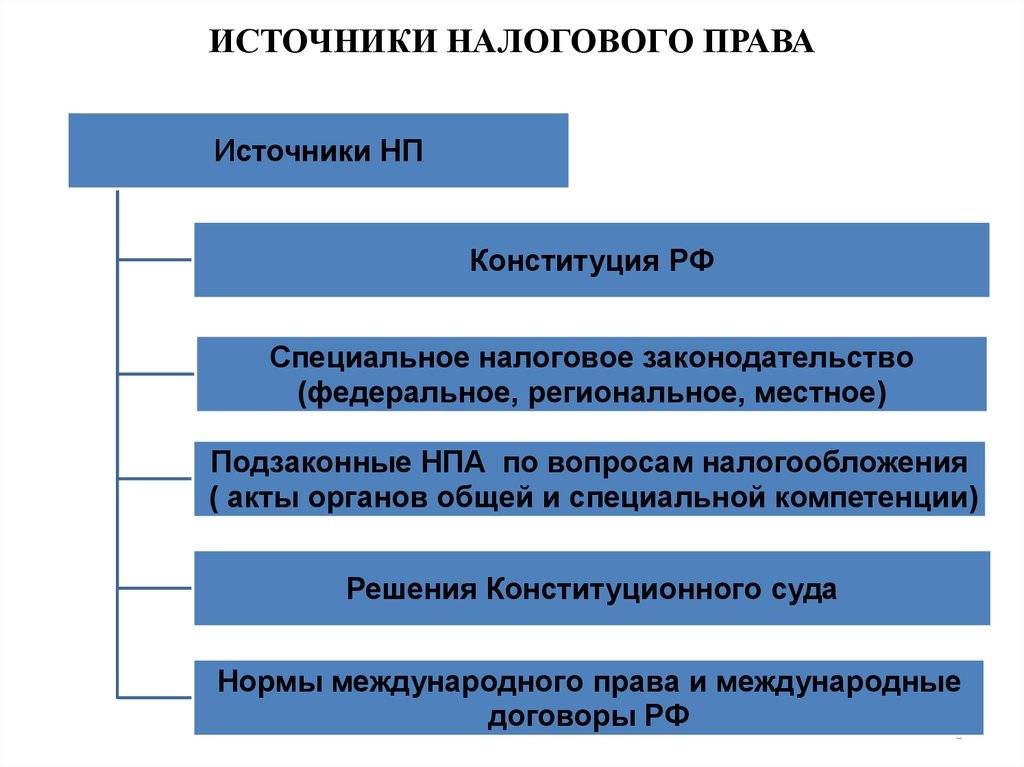

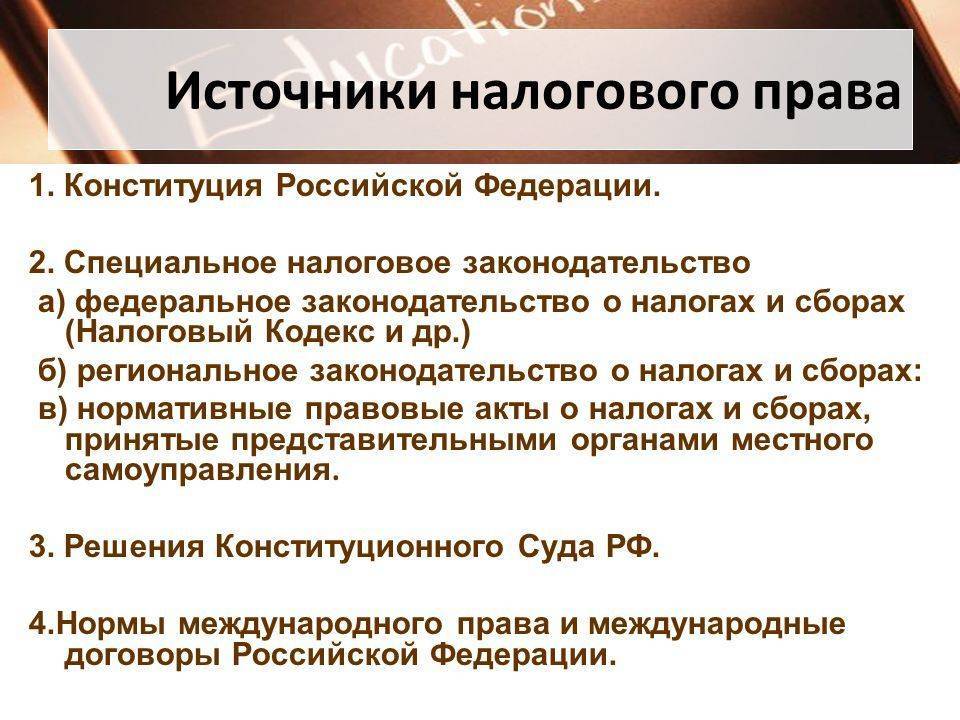

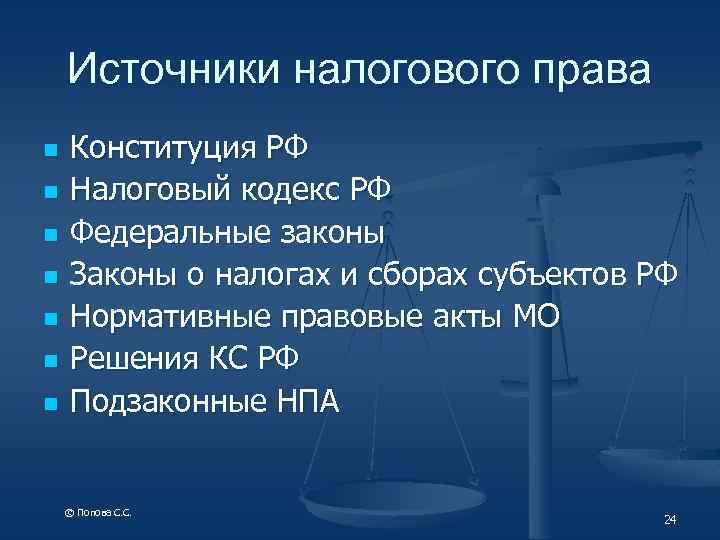

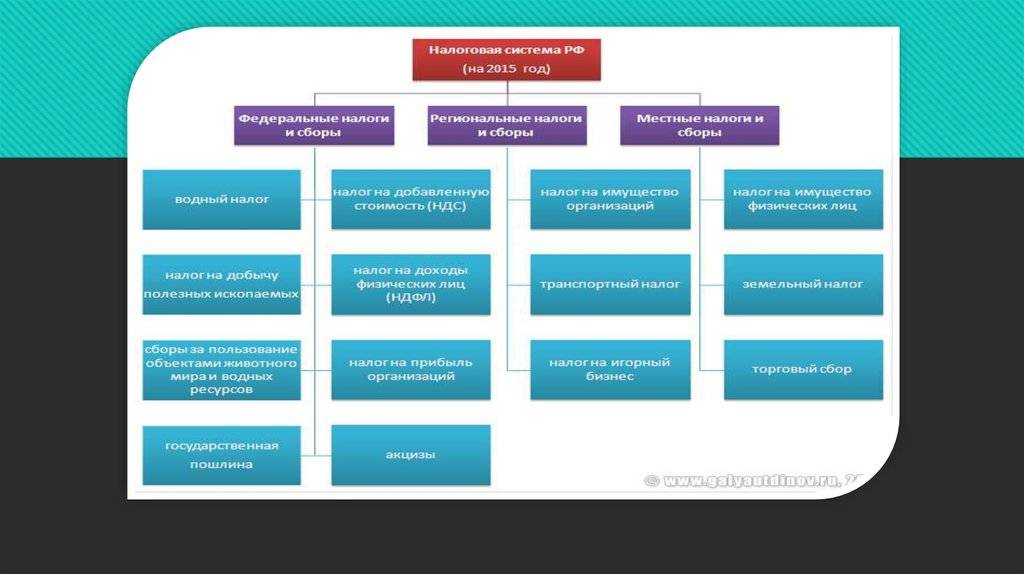

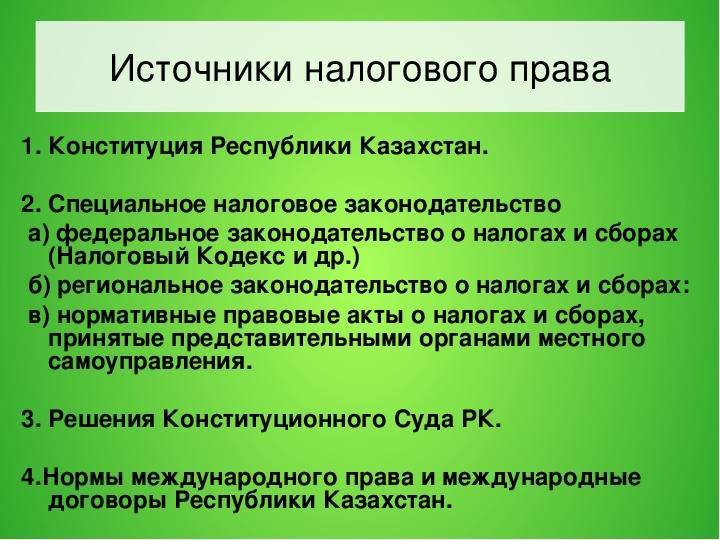

Источником НП в России является, прежде всего, Конституция, в 57 статье которой говорится об обязанности граждан платить установленные налоги. Также налоговое право обслуживается Налоговым кодексом и пакетом федеральных законов (о подоходном налоге, о налоге на прибыль, на добавленную стоимость).

Метод НП называется императивным (лат. imperative – повелевать), также его именуют властным. Он требует безоговорочного подчинения законодательству. При этом государство выступает властной структурой. Уклонение от уплаты налогов преследуется по закону.

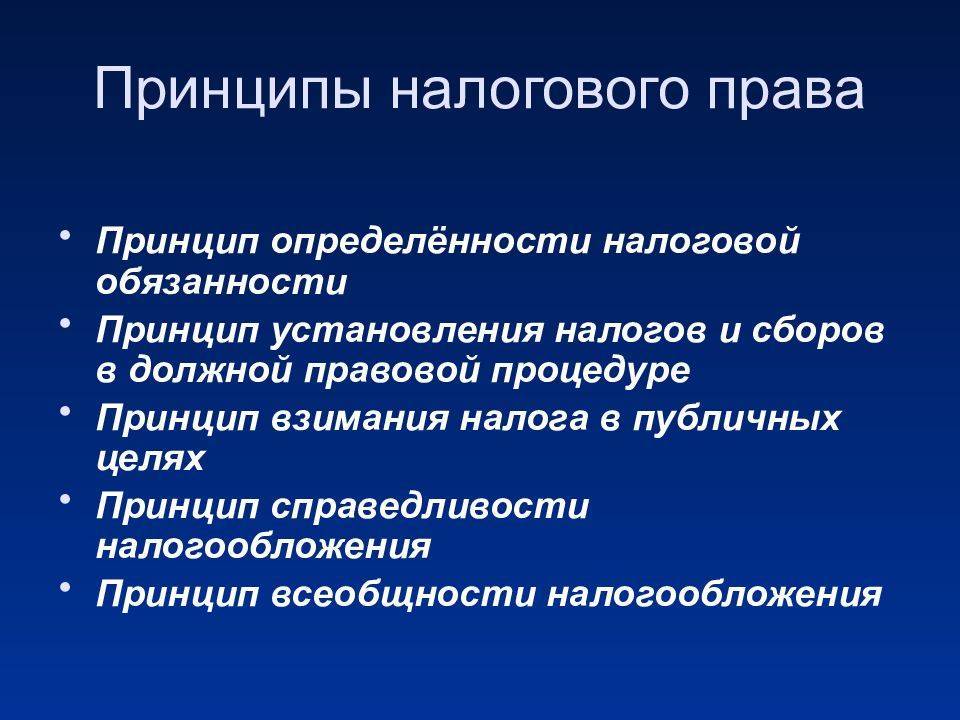

Принципы налогообложения

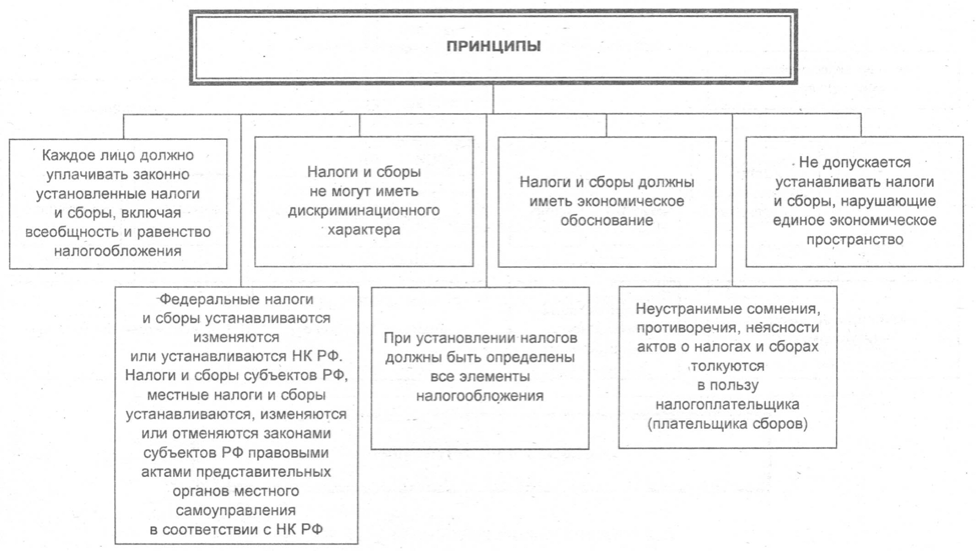

Впервые принципы налогообложения сформулировал шотландский экономист Адам Смит в XVIII в. Изначально налоговые принципы складывались как идеологические постулаты. К началу XX века они начали получать практическое применение. В Российской Федерации приняты следующие принципы:

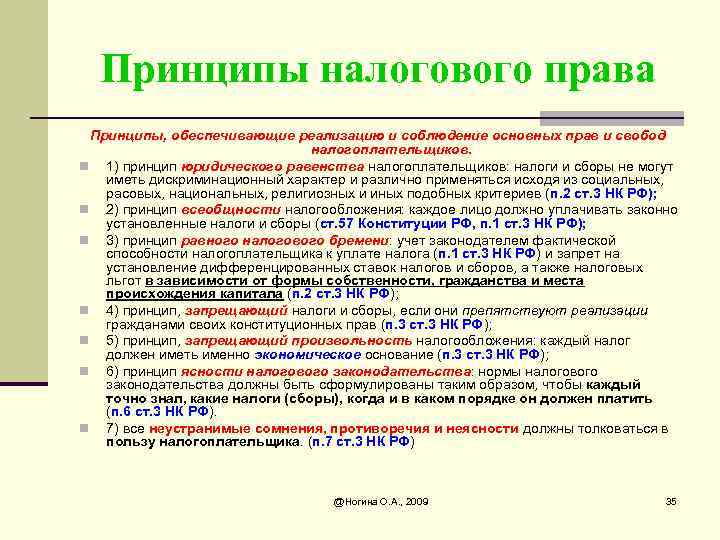

- Законности. Возможные налоги предусмотрены Налоговым кодексом. Иные налоги взиматься не могут.

- Всеобщности и равенства. Перед законом все граждане являются равнообязанными.

- Справедливости. Законом учитывается фактическая способность налогоплательщика к уплате налога.

- Публичности. Налоги устанавливаются для обеспечения платежеспособности органов публичной власти (государственной и местной).

- Экономической обоснованности. Налоги должны иметь экономическое обоснование, необходимость.

- Принцип толкования сомнений в законах в пользу налогоплательщика.

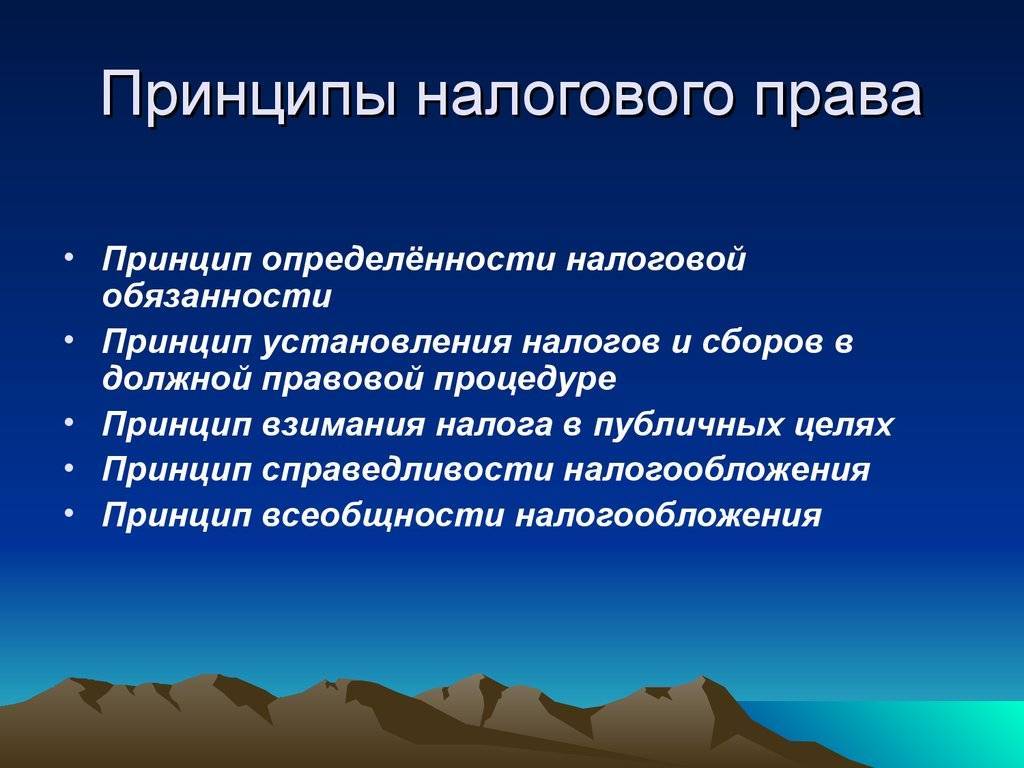

- Определенности налогового обязательства. То есть каждый плательщик должен знать, какие сборы и налоги, в какие сроки он обязан уплатить.

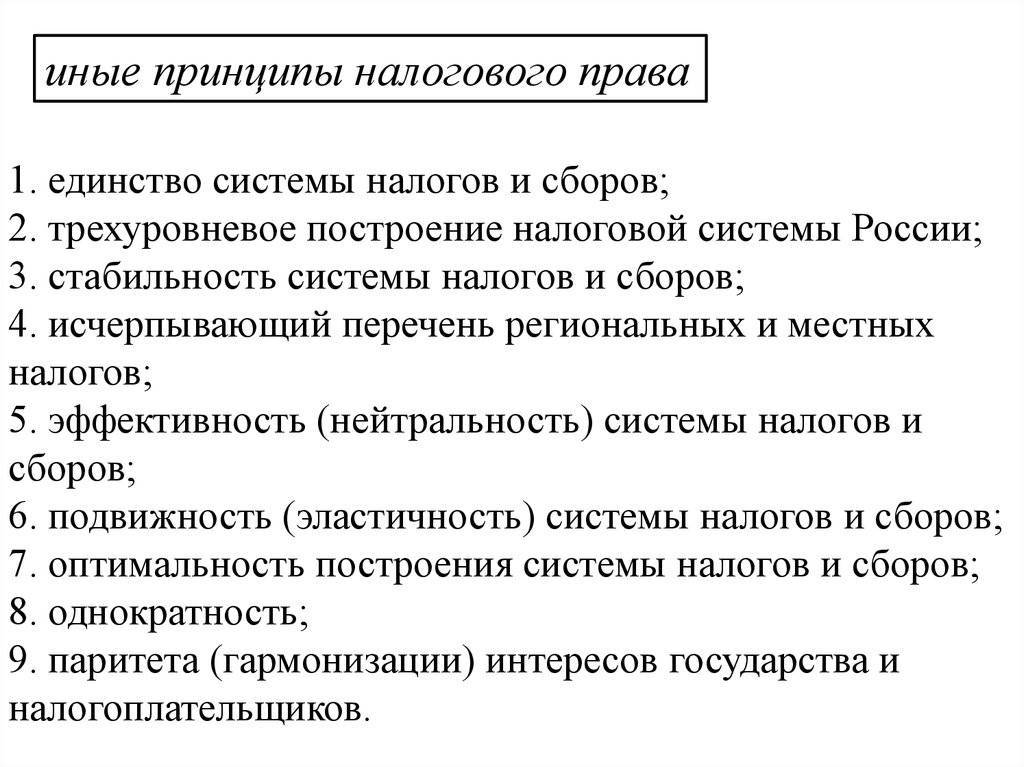

- Единства налоговой политики на всей территории РФ. По всей России действуют единые налоговые правила.

- Единства системы налогов и сборов. Унификация системы нужна для соблюдения прав человека и для обеспечения единства налогового пространства.

Принцип равенства и всеобщности налогообложения

Основой данного принципа также служит Конституция РФ, в ст. 57 которой закреплено положение об обязанности каждого гражданина вносить на государственный счет установленные законодательно налоги и сборы. При этом Конституция же в ст. 6 закрепляет равенство гражданских обязанностей, предусмотренных законом.

С опорой на принцип всеобщности и равенства реализуется обязательство всех членов общества в равной степени для каждого принимать участие в финансировании общественных расходов государства:

- принцип взимания налогов на основе всеобщности заключается в применении общего правила и единых принципов при установлении налоговой обязанности для всех лиц, объединенных определенными признаками. Так, земельный налог будет взиматься со всех лиц, являющихся собственниками земельных участков;

- понятие равенства налогообложения опирается на закрепленный Конституцией принцип равенства всех граждан страны перед законом (ст. 19), т.е. в разрезе налогообложения это означает, что налоги и сборы не подлежат различному начислению и взиманию в зависимости от возможных различий между налогоплательщиками расового, национального, социального и иного характера.

Замечание 1

В целях реализации принципа всеобщности и равенства Налоговый Кодекс РФ устанавливает запрет на использование льгот и дифференциацию в применении налоговых ставок на основании различных форм собственности, гражданства, места происхождения капитала.

Субъекты

Принципы налогового права выступают в качестве гаранта соблюдения конституционных интересов и возможностей лиц, выступающих в качестве плательщиков. Субъектами выступают все участники соответствующих отношений. В эту категорию входят:

- Налоговые агенты.

- Граждане и юрлица.

- Министерство по сборам и налогам и его территориальные представительства.

- Госкомитет по таможенному делу и его подразделения.

- Минфин РФ и региональные отделения.

- Финансовые управления в администрациях областей и краев, автономных в том числе, городов федерального значения.

- Прочие уполномоченные структуры.

Принципы налогового права в деятельности указанных субъектов выступают в качестве фундаментальных положений. Именно в соответствии с ними формулируются порядок и условия, размеры, назначение, даты платежей и прочие существенные аспекты, связанные с рассматриваемой сферой. В соответствии с принципами формулируются обязанности и права плательщиков, возможность защиты их интересов, ответственность всех субъектов, участвующих в отношениях. Уголовный кодекс предусматривает наказания за уклонение лиц от погашения своих обязательств перед бюджетом.