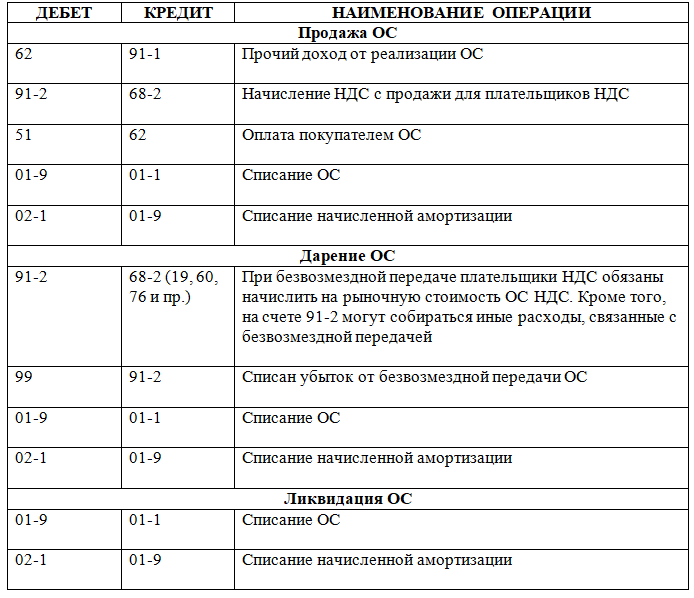

ФОРМИРОВАНИЕ СОСТАВА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ

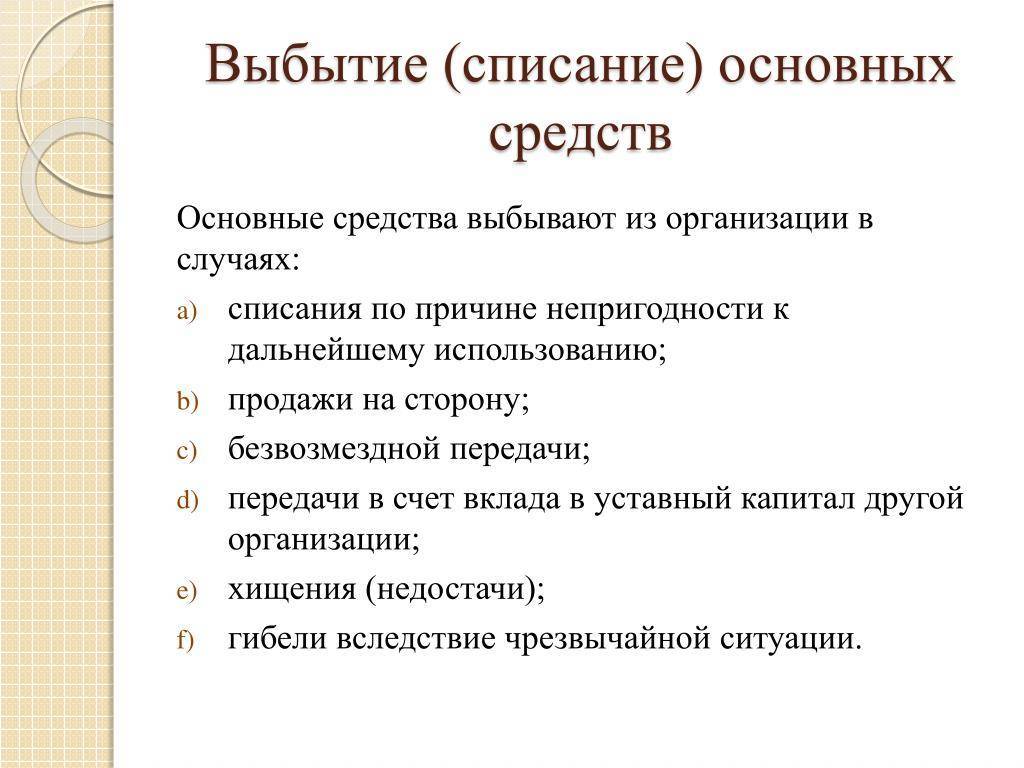

Основные средства наряду с материалами, товарами, трудовыми ресурсами — основа деятельности организации. Поступить в организацию основные средства могут разными способами:

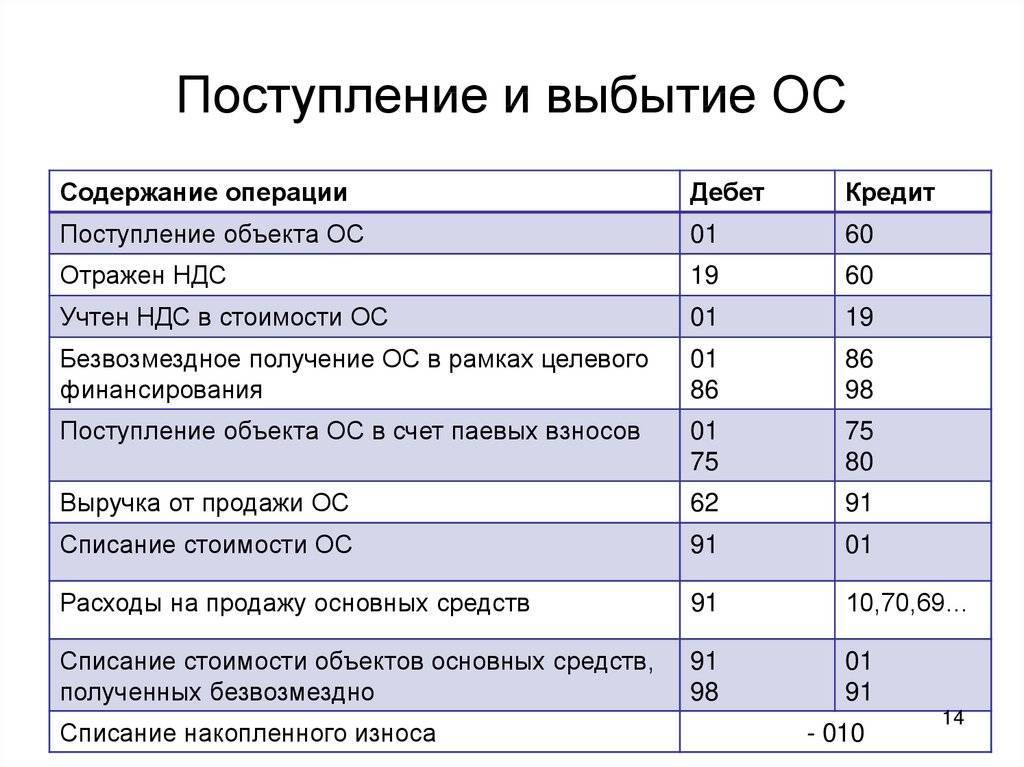

• по договору купли-продажи (один из основных способов);

• по договору мены;

• по договору дарения (безвозмездное получение);

• по итогам инвентаризации (как выявленный излишек активов);

• при реорганизации (правопреемственность).

Поступившее в организацию любым из этих способов основное средство оприходуется в состав имущества организации.

Важно!

Чтобы приобретенное имущество можно было признать объектом основных средств, необходимо, чтобы на дату его принятия к учету одновременно выполнялись четыре условия:

• объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией организацией за плату во временное владение и пользование или во временное пользование;

• объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• организация не предполагает последующую перепродажу данного объекта;

• объект способен приносить организации экономические выгоды (доход) в будущем.

Если у вас есть сомнения по составу основных средств, обратитесь к п. 5 р. 1 ПБУ 6/01 — в нем приведен перечень основных позиций основных средств.

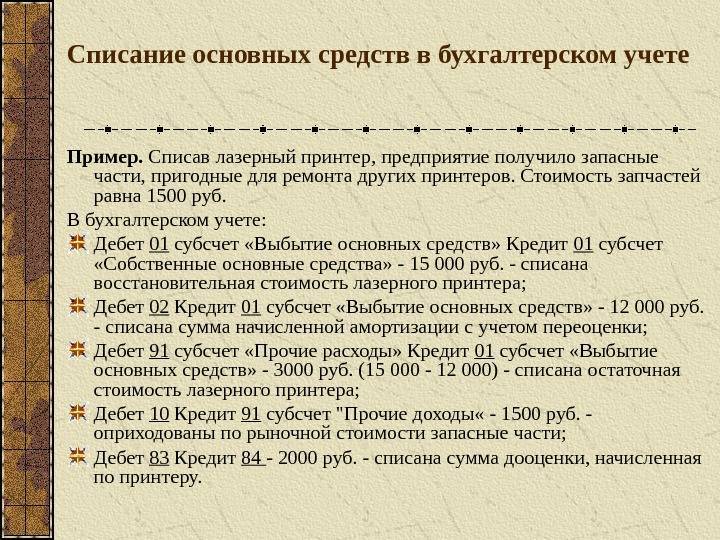

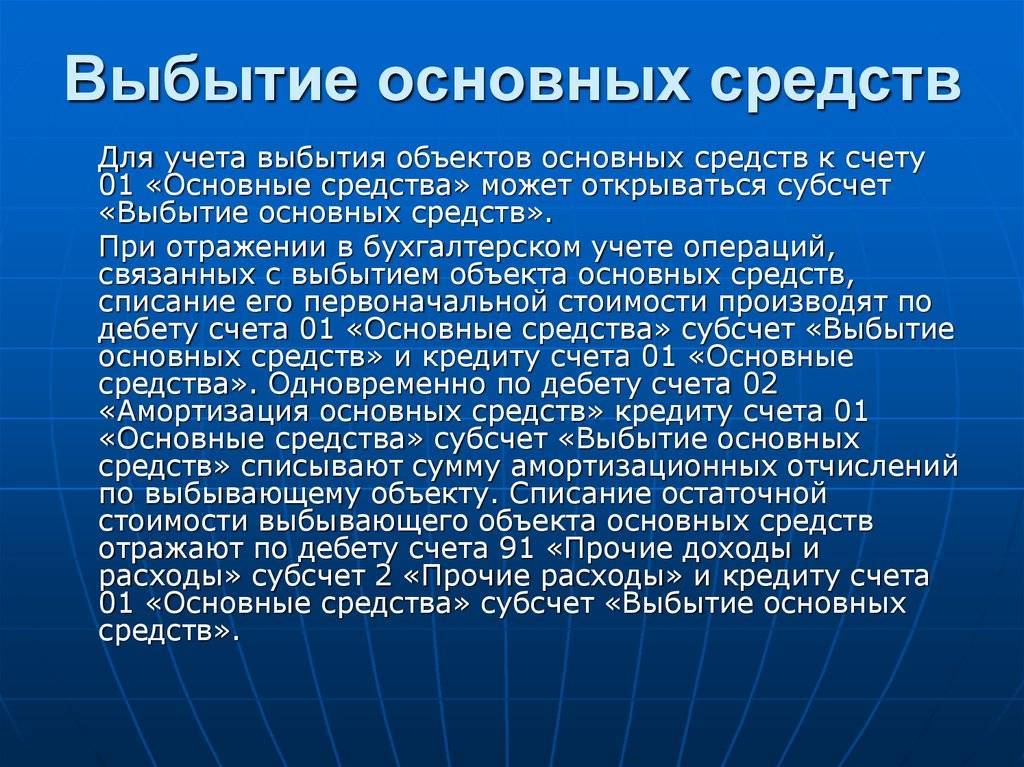

Основные средства организации учитывают на счете 01 «Основные средства».

Активы стоимостью не более 40 000 руб. за единицу организации имеют право учитывать в составе оборотных активов (как правило, это счет 10 «Материалы»).

Начиная с месяца, следующего за месяцем принятия основного средства на учет, каждый месяц начисляется амортизация.

Алгоритм действий по приему на учет основного средства:

Форму учета основного средства организация может разработать самостоятельно (главное, закрепить ее в учетной политике), а может использовать унифицированную форму (табл. 1).

В учете основных средств используют следующие понятия:

• первоначальная стоимость — стоимость, по которой объект основных средств принят к учету;

Обратите внимание!

Важно изначально правильно сформировать первоначальную стоимость, так как от этого зависит дальнейшее безошибочное увеличение текущих расходов на сумму амортизации. Алгоритм формирования первоначальной стоимости изложен в п

7 р. 2 ПБУ 6/01.

• остаточная стоимость — стоимость актива, которая исчисляется как разница между его первоначальной стоимостью и начисленным износом, т. е. сальдо по счету 01 минус сальдо по счету 02 на отчетную дату;

• восстановительная (текущая) стоимость — стоимость, по которой оценивается данное основное средство после проведенной его переоценки (сальдо по счету 01 (с учетом изменения суммы по переоценке) минус сальдо по счету 02 (с учетом изменения суммы по переоценке) на отчетную дату.

По истечении срока полезного использования основного средства на балансе первоначальная стоимость основного средства будет равна сумме начисленной амортизации по данному активу (сальдо по счету 01 равно сальдо по счету 02). В бухгалтерском учете это называется стопроцентной амортизацией.

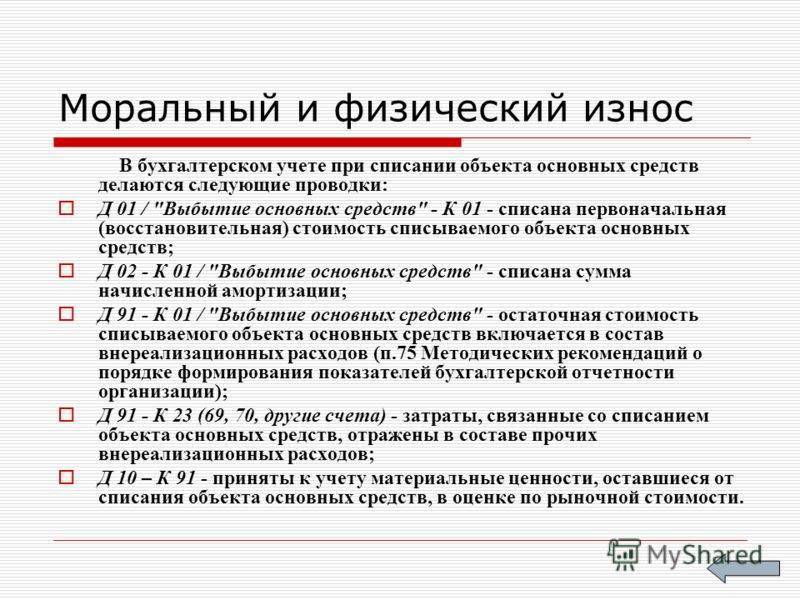

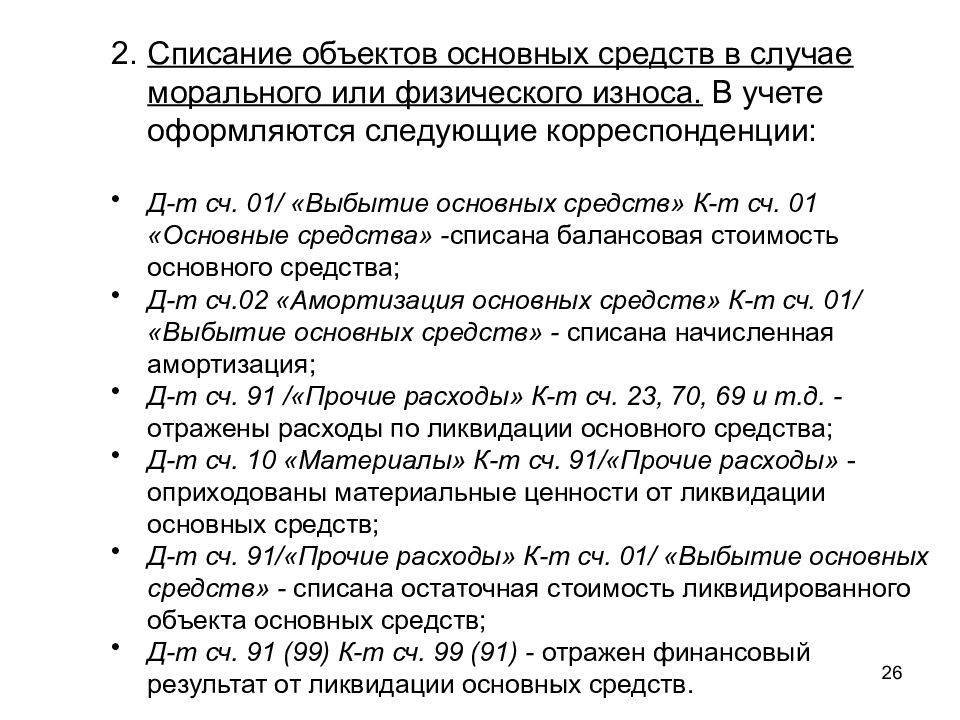

100%-ная амортизация — не основание для списания с учета данного основного средства: его можно дальше использовать в хозяйственной деятельности, продать или переоценить на основании решения организации.

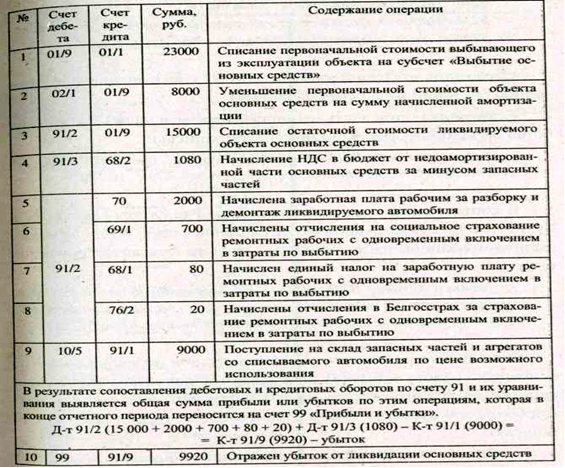

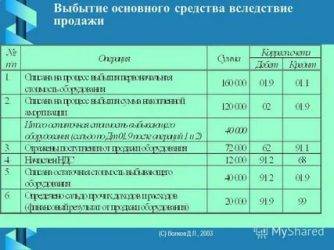

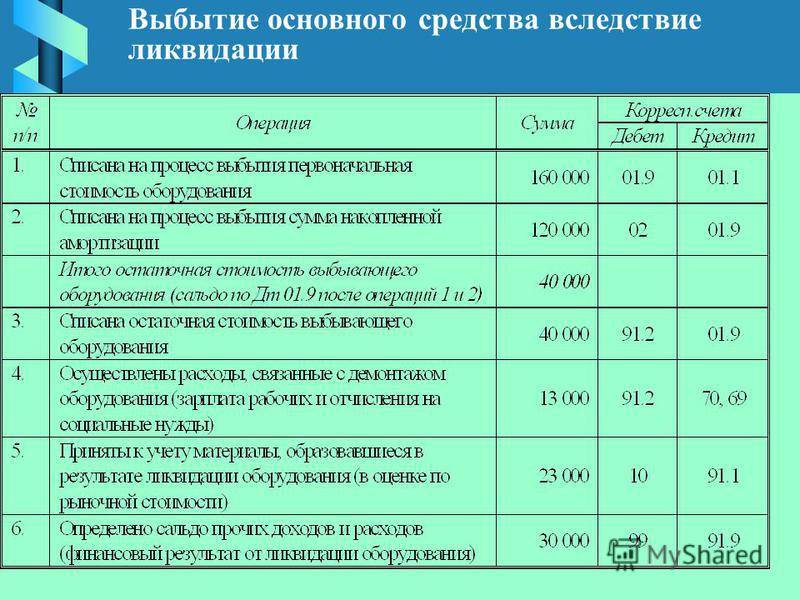

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

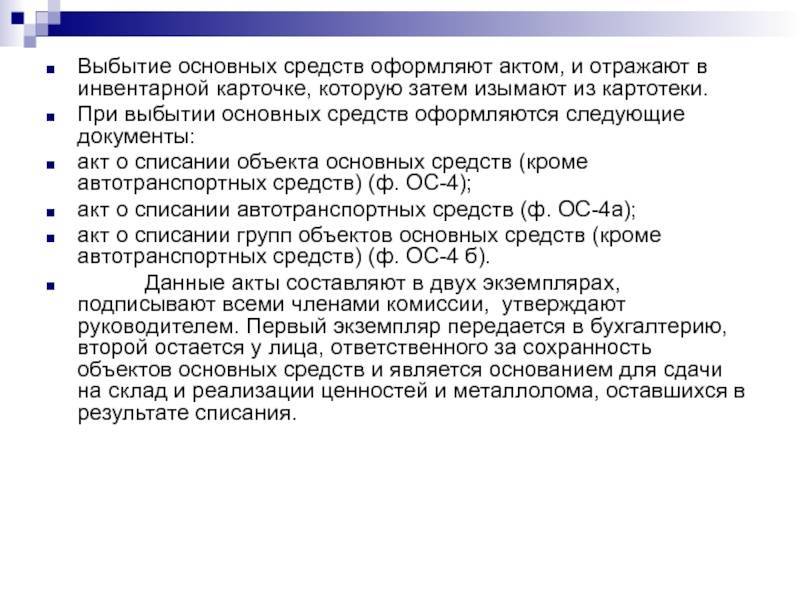

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

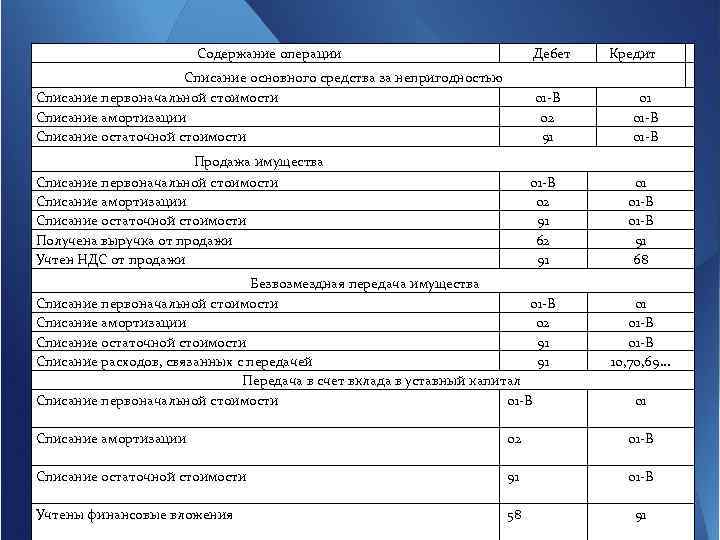

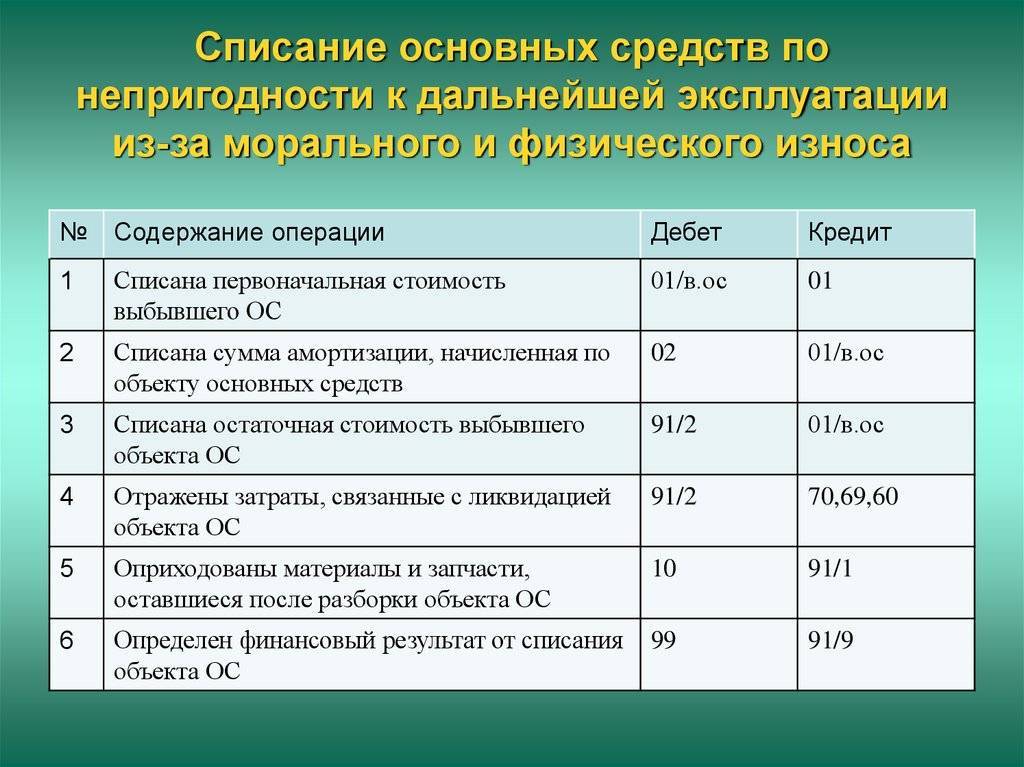

в июне 2009 года:

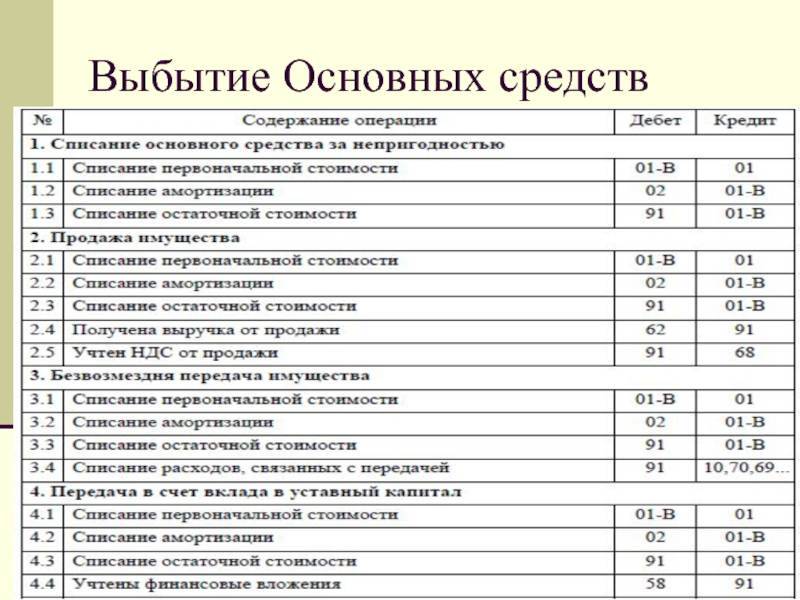

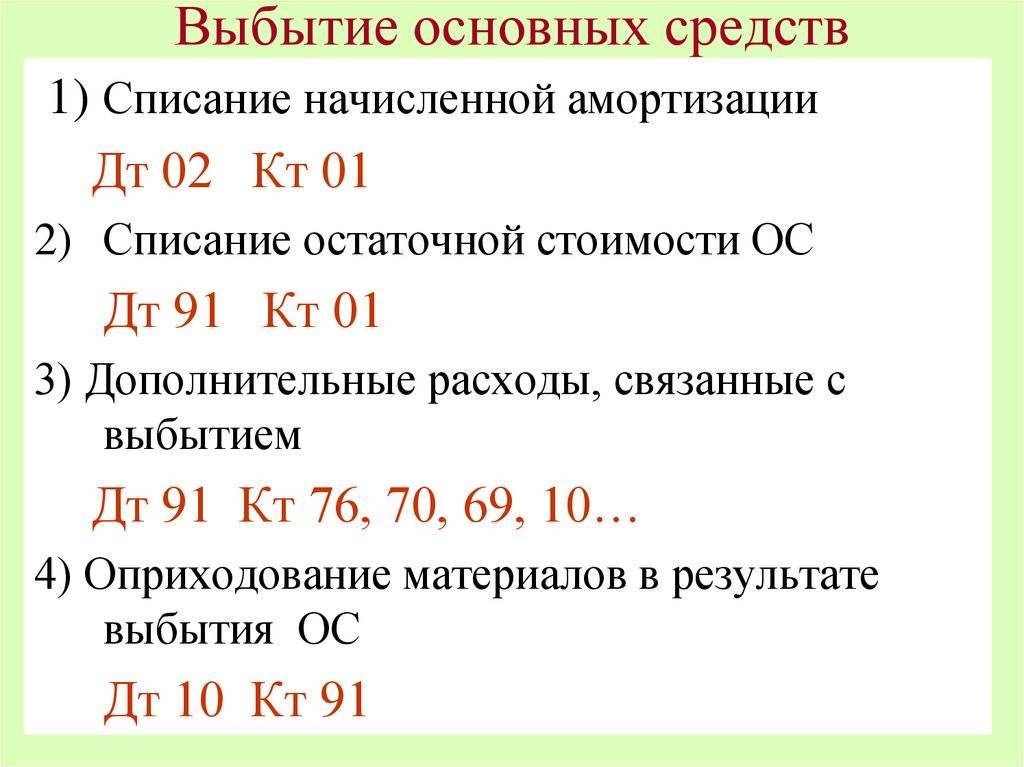

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

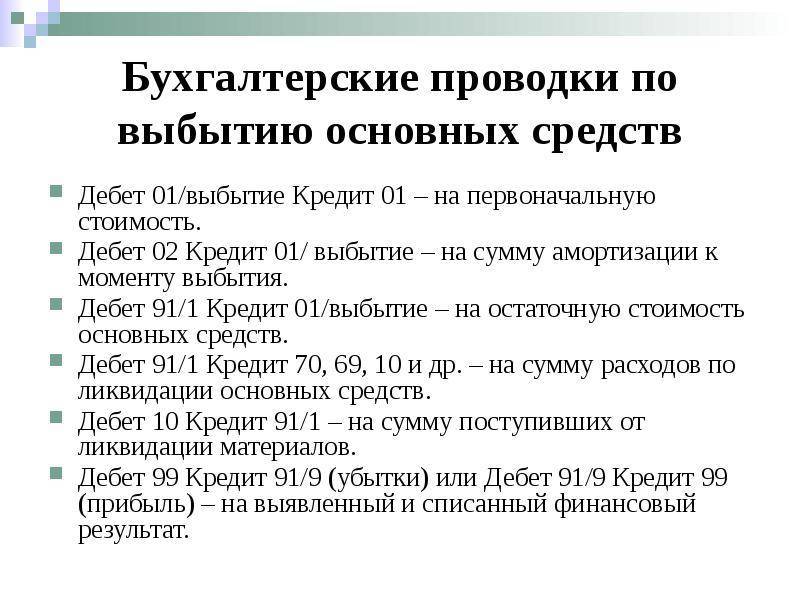

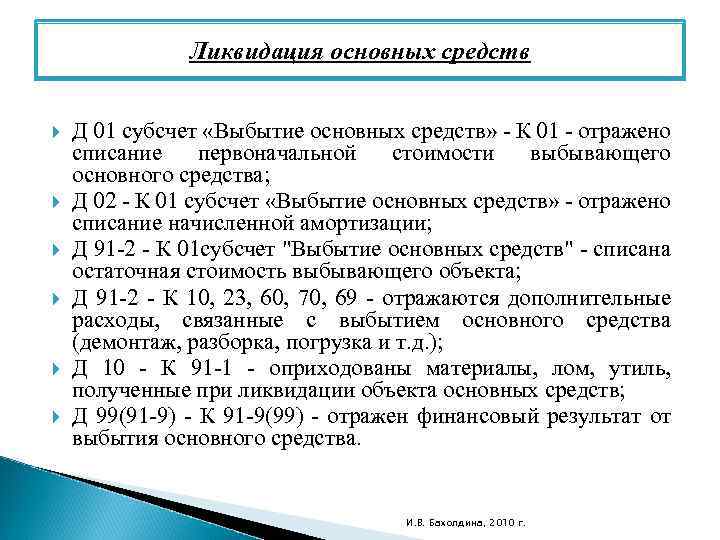

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство