Июньское повышение

Последнее решение о повышении готовилось Госдумой с начала июня до середины лета, когда его утвердил Владимир Путин. Закон вступил в силу «задним числом» и за 2 прошедших месяца была начислена недостающая сумма. Ранее эти изменения ожидались в октябре, но были сдвинуты на более ранний срок.

С начала года до июня выплачивалась надбавка 8,6% к обычному размеру пенсий. В июне размер надбавки увеличился, поэтому «чистый» прирост суммы с учетом коэффициента составил 10%.

Но увеличение пенсии военным пенсионерам в 2022 — не единственное предложенное в законе изменение. Боевые выплаты участников спецоперации предложили защитить от списаний по невыплаченным кредитам. Об этом рассказал председатель оборонного комитета. Теперь коллекторы и приставы не смогут забирать эти деньги у военнослужащих.

Военные, получившие ранения и списываемые в запас, смогут рассчитывать на предоставление специальных должностей чтобы они могли дальше проходить военную службу. Это поможет им поделиться реальным боевым опытом.

Кроме пенсий обладатели статуса ветерана смогут получать единовременную выплату при увольнении в запас. Это происходит когда военнослужащий не годен к службе по состоянию здоровья.

- Параллельно с военными выплаты подняли служащим других силовых ведомств:

- МВД

- Уголовно-исполнительные ведомства

- Органы по борьбе с торговлей наркотиками

- Росгвардия

Для сотрудников МВД запланированы дополнительные повышения уже на этот год.

Резюме. Вероятность потери вклада невысока

Эхо августа 1998 г. заставляет вкладчиков держать в голове возможную потерю средств на депозите. Вероятность повторения этого события возможна, но невелика. Так, потеря лицензии или ликвидация банка не означает утрату депозита. В этом случае АСВ возместит сумму до 1,4 млн. рублей в бесспорном порядке, а всё, что свыше – после завершения ликвидации.

Правда, есть нюанс: действующая модель рассматривает уход банка с рынка, как ЧП. И хотя ежегодно ликвидируется несколько десятков учреждений, система сохраняет прочность. Если же о банкротстве объявят банки, занимающие треть рынка и более, наступит коллапс.

Впрочем, вероятность такого события оценивается невысоко, как и введение военного положения. А значит, содержимого депозитов мы будем лишаться, как и раньше – при обращении взыскания на деньги.

Какие вклады не подлежат обязательному страхованию

Узнать, какие вклады застрахованы государством, можно в официальном документе – ФЗ. К их числу относятся срочные и бессрочные депозиты, средства со счетов физических лиц и ряд других денежных активов. Но существуют и категории счетов, по которым не предусмотрена выплата компенсации.

Какие вклады не застрахованы:

- деньги, отданные потребителем под контроль фирмы;

- нефиатные деньги, например, криптовалюта, другой электронный эквивалент;

- корпоративные счета таких специалистов, как нотариус, юрист;

- вклады, которые были открыты в отечественных банках, но при этом в офисах, расположенных за границей РФ;

- счета с обеспечением драгоценными металлами.

Как проверить, застрахован ли вклад?

Некоторые банковские организации поступают недобросовестно по отношению к клиенту. Так, например, создается бухгалтерия с «двойным дном», в результате чего при наступлении финансового краха на бумаге останется информация, что вкладчик вовсе не вносил свои деньги в банк.

Чтобы предупредить подобные риски, следуйте инструкции:

- Держите при себе и оригинал депозитного договора, и все квитанции о выплатах от банка;

- Не будет лишним проверить информацию о своем депозите на официальном сайте банка. Если информация присутствует, сделайте скриншот;

- Сразу же после подписания договора позвоните в колл-центр и осведомитесь у оператора о состоянии вашего вклада. Сотрудник должен без каких-либо затруднений найти ваш вклад и сообщить о нем достоверную информацию;

- Как минимум раз в квартал берите в банке выписку о наличии вклада. В этих документах должны быть указаны реквизиты банка и состояние депозита.

Вся эта документация — спасение, если дело дойдет до суда. Именно поэтому мы рекомендуем на всякий случай увеличить безопасность собственных денежных средств. Можно, конечно, и не предпринимать эти меры, но тогда на всякий случай лучше обращаться в крупные проверенные организации вроде Сбербанка.

Список банков, включенных в ССВ, представлен здесь.

Федеральный закон № 96-ФЗ

Рассматривая вопросы, связанные с формированием и функционированием системы обязательного страхования вкладов граждан, нельзя не упомянуть о принятии Федерального закона от 29.07.2004 № 96-ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации»1. Закон был принят Государственной Думой 10 июля 2004 года, одобрен Советом Федерации 15 июля 2004 года, вступает в силу по истечении одного месяца со дня официального опубликования.

Согласно статье 10 Закона № 96-ФЗ его действие распространяется на правоотношения, возникающие в связи с признанием банкротами банков, не участвующих в системе страхования вкладов, у которых лицензия на осуществление банковских операций была отозвана после вступления в силу Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», то есть после 27 декабря 2003 года.

Закон определяет условия осуществления указанных выплат Банка России, их размер, порядок осуществления и перехода к Банку России прав требований к признанному банкротом банку в размере произведенных выплат.

Принятие Закона № 96-ФЗ потребовало корректировки действующего законодательства, в связи с чем был принят Федеральный закон от 29.08.2004 № 97-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона “О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации”»2.

https://youtube.com/watch?v=N7HXRgNVxHI

Изменениями в статье 64 ГК РФ предусматривается удовлетворение требований Банка России, перешедших к нему в результате произведенных выплат по вкладам физических лиц в банках в соответствии с законом, в составе требований кредиторов первой очереди.

Изменениями в Федеральный закон «О Центральном банке Российской Федерации (Банке России)», вступающими в силу со дня вступления в силу Федерального закона № 96-ФЗ, закрепляется право Банка России на осуществление выплат по вкладам при банкротстве банков, не участвующих в системе обязательного страхования физических лиц в банках РФ. Решение об осуществлении выплат принимается Советом директоров Банка России.

Также Банку России предоставляется право в случае неисполнения в установленный срок предписаний об устранении нарушений, выявленных в деятельности кредитной организации, вводить ограничения на величину процентной ставки. Данная норма действует до 31 декабря 2006 года.

Изменениями в Федеральный закон «О банках и банковской деятельности» предусматривается обязанность кредитной организации, имеющей лицензию Банка России на привлечение во вклады денежных средств физических лиц, раскрывать информацию о процентных ставках по договорам банковского вклада с физическими лицами, информацию о задолженности кредитной организации по банковским вкладам физических лиц и информацию о получении физическими лицами наличных денег по договорам банковского вклада (в целом по кредитной организации и по классификационным группам клиентов и операций без раскрытия информации по отдельным физическим лицам).

Федеральный закон от 29.08.2004 № 97-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона “О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации”» вступает в силу со дня его официального опубликования, за исключениями, которые нами упомянуты.

Таким образом, гарантированно свои сбережения смогут получить вкладчики не только банков, вступивших в систему страхования вкладов, но и не попавших в нее кредитных организаций.

Защита финансовых интересов граждан является одной из важных социальных задач государства. Создание в России отлаженной системы обязательного страхования вкладов позволит не только защитить интересы вкладчиков — физических лиц и обеспечить их права и законные интересы, но и укрепить доверие к банковской системе, стимулировать привлечение сбережений населения в банковский сектор, с тем чтобы эти деньги работали на нужды экономики государства.

Что такое система страхования вкладов

Система страхования вкладов в РФ строится на том, что государство в случае банкротства банка или отзыва у него лицензии гарантирует быстрый возврат клиентам-физлицам и ИП суммы вклада до 1,4 миллиона рублей. По данным Ассоциации российских банков, в 1 полугодии 2017-го средний размер вклада жителя страны составил 163,1 тысячи рублей, доля депозитов менее 1,4 миллиона рублей приближается к 60%. Следовательно, под параметры системы страхования вкладов (ССВ) попадает большая часть сбережений населения.

Насколько ССВ актуальна, можно судить хотя бы по тому, что за время ее действия возможностью получить компенсацию воспользовались более 3,6 миллиона вкладчиков. Всего же за этот период ЦБ РФ лишил лицензии свыше 400 банков (полный список можно посмотреть здесь: https://www.asv.org.ru/insurance/insurance_cases/). В 2017 году прекратили работу 45 кредитных организаций, среди которых есть и участники ТОП-30 российских банков (например, «Югра»).

Максимальный размер компенсации по вкладам в закрытых банках с начала действия программы вырос в 14 раз. С 2004 по 2008 год он составлял 100 тысяч рублей, затем увеличился до 700 тысяч. С конца 2014-го данный показатель находится на уровне 1,4 миллиона рублей.

История изменения суммы страхового возмещения:

- с января 2004 по 9 августа 2006 года — 100 тысяч руб.;

- с 10 августа 2006 по 25 марта 2007 года — 190 тысяч руб.;

- с 26 марта 2007 по 1 октября 2008 года — 400 тысяч руб.;

- со 2 октября 2008 по 28 декабря 2014 года — 700 тысяч руб.;

- с 29 декабря 2014 года и по настоящий момент — 1,4 млн руб.

История из жизни

«Попал» я еще в начале 2010-х с банком «Холдинг-кредит», где хранил приличную сумму. Он просто испарился, и базу вкладчиков восстанавливали буквально по кусочкам, по отдельным сохранившимся файлам. К счастью, я оказался вписанным в какой-то из файлов, и процедура прошла без сучка и задоринки. Через 4 дня после объявления о начале выплат я пришел в отделение Сбера рядом с Горбушкой и обратился к первому попавшемуся сотруднику. Он пригласил специального менеджера, которая отвела меня в специальное окно, где я подписал заявление и почти сразу получил сам вклад (благо он был 370 тысяч, меньше максимума) и проценты. Напоследок сказали: «Больше ОНИ вам ничего не должны».

Размер возмещения по вкладам в 2022 году

Если несколько лет назад государство возвращало владельцам счетов и вкладов лишь незначительную часть их сбережений. Вот как выглядит изменение суммы страхового возмещения с момента появления АСВ и до наших дней.

Таблица 1. Изменение суммы страхового возмещения с 2006 по 2022 годы

| Период действия | Максимальный размер страховки по вкладам, руб. |

| 01.01.2004 – 08.08.2006 | 100 000 |

| 09.08.2006 – 24.03.2007 | 190 000 |

| 25.03.2007 – 01.10.2008 | 400 000 |

| 01.10.2008 – 28.12.2014 | 700 000 |

| С 29.12 2014 | 1400 000 |

Таким образом за десятилетие страховая сумма по вкладам выросла в 14 раз.

Эта сумма действует только для тех страховых случаев, которые наступили после 29 декабря 2014 года. Если например, у ИП был открыт счет в обанкротившемся банке 28 декабря 2014 года, то ему положена сумма в 700 тысяч рублей.

- средств от продажи недвижимости;

- грантов в форме субсидий;

- полученных в наследство средств;

- страховых и социальных выплат, пособий, компенсаций;

- средств, перечисленных по решению суда.

Также стоит помнить, что максимальная сумма компенсации уже включает в себя все % по вкладу.

Важно! Срок обращения за возмещением ограничен: вкладчик может обратиться в АСВ или уполномоченный банк-агент за компенсацией потерянных сбережений до последнего дня, в котором завершилась процедура банкротства банка, либо до окончания действия моратория Банка России. При пропуске срока его можно восстановить только через специальное решение Правления АСВ или по решению суда

Как быстро можно получить выплату Процедура страхового возмещения

Банки-агенты начинают выплаты через две недели после наступления страхового случая.

| 1-й день: | отзыв лицензии или введение моратория |

| 14-й день: | публикации в СМИ о месте выплат |

| 15-й день: | начало выплат |

Вы должны прийти в банк-агент с паспортом или другим удостоверением личности и написать заявление о выплате компенсации (его можно скачать во вкладке «Бланки документов»). Вам предоставят выписку из реестра о ваших вкладах и кредитах, а также размере страхового возмещения.

Необязательно обращаться в банк-агент в первый же день выплат. Получить страховое возмещение можно в течение всего срока ликвидации банка — как правило, это не менее двух лет.

https://youtube.com/watch?v=xV8ljB-WSzM

А если я не согласен с данными реестра?

Вы можете оформить заявление о несогласии и представить дополнительные документы, которые смогут обосновать ваши требования к банку.

Банк примет решение по заявлению в течение 10 дней.

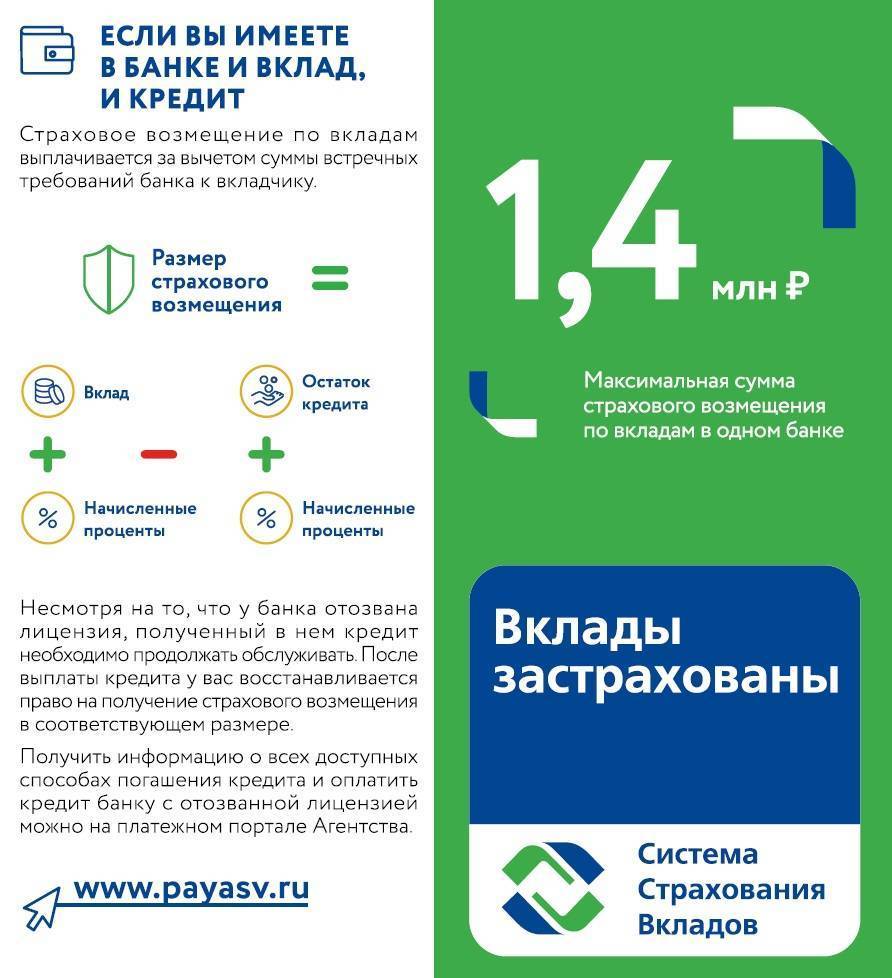

Сколько мне выплатят, если у меня был и вклад, и кредит?

Если сумма вклада больше, чем сумма долга, то АСВ выплатит вам разницу между суммой вклада и суммой задолженности. Но оставшуюся часть вклада вы сможете получить только после того, как погасите кредит.

Если вклад меньше, чем кредит, то страховую сумму вам выплатят после возврата долга. Погасить даже часть кредита за счет вклада в банке с отозванной лицензией невозможно — это запрещено законом.

Сколько я получу, если открывал счета в разных отделениях одного банка?

Они считаются вкладом в одном банке. Все ваши активы (вклады и счета) АСВ просуммирует. Из расчета этой общей суммы вы и получите страховую выплату, но не больше 1,4 млн рублей.

Как быть, если сумма вклада больше 1,4 млн рублей?

Вы имеете право требовать полного возврата средств. Заполните соответствующий раздел в заявлении о компенсации.

В случае введения моратория вы можете получить остаток вклада после того, как мораторий будет снят.

Если у банка отозвали лицензию и начали процедуру банкротства, его активы распродадут — и эти средства также направят на выплаты вкладчикам и кредиторам банка. Ваши интересы в ходе ликвидации будет представлять АСВ. Подтверждать свое право требования по остаткам вкладов не требуется.

А если я не могу лично приехать в отделение банка-агента?

Если вы узнали о страховом случае далеко от своего города, например во время длительной командировки или службы в армии, можете отправить заявление по почте.

К заявлению нужно приложить копию паспорта или другого удостоверяющего документа. Для получения выплаты больше 1000 рублей подпись на заявлении должен заверить нотариус.

Компенсацию в этом случае вы также можете получить дистанционно — почтовым переводом или на счет в любом действующем банке, входящем в ССВ. Индивидуальным предпринимателям возмещение переводят только в безналичном порядке.

За выплатой также может обратиться ваш представитель. Для этого ему понадобится генеральная доверенность или нотариально заверенная доверенность на получение страхового возмещения. Примерную форму доверенности можно найти и скачать на сайте АСВ во вкладке «Бланки документов». Подробнее о работе системы страхования вкладов вы можете узнать на сайте АСВ или по телефону горячей линии Агентства: 8 800 200-08-05.

https://youtube.com/watch?v=gxduajHe0QI

Главные моменты

Суть закона

Мнение эксперта Соколов Сергей Игоревич Юрист-консульт с 6-летним стажем. Специализация — семейное право. Большой опыт в защите в суде.

Страхование относится к такому виду экономических отношений, предназначение которых заключается в обеспечении защиты субъектов от различной опасности.

Отношения, возникающие в сфере страхования банковских вложений, регулирует закон 177 фз о страховании вкладов. Им урегулирована процедура страхования вкладов, которые выполнило физическое лицо.

Закон о страховании вкладов наделен определенной структурой, в которую входят положения о:

- целях документа;

- принципах отрасли страхования;

- участниках системы;

- видах выполняемых вкладов, подлежащих страхованию;

- порядке и условиях проведения выплат, осуществляемых в случае наступления страховой ситуации;

- правах лиц, осуществивших вклад;

- процессе взаимного сотрудничества Агентства, Банка России, а также ряда государственных органов;

- основах системы работы в процессе страхования;

- порядке исчислений выплат и осуществлении их.

Права вкладчика

В структуру ФЗ № 177 входят положения о правах лиц, которые осуществили вклад в банковское учреждение.

Законодатель наделил вкладчиков правами, среди которых право:

- на получение возмещений;

- на сообщение в адрес Агентства информации о задержки исполнения банковских обязательств, связанных с возвратом вкладов;

- на получение информации по вопросу участия банка в страховой системе, касающейся вложений физических лиц.

Получение вкладчиком суммы страхового возмещения не является основанием для прекращения права требования, относительно разницы между суммой вклада и размером вознаграждения. Такие требования могут быть предъявлены исключительно к банку.

Право требования, при наличии оформленного вклада в отношении третьего лица, возникает у того лица, в отношении которого заключался договор.

Требования относительно средств номинальных счетов, могут быть предъявлены бенефициаром такого счета.

Фиксация страхового случая является моментом возникновения прав у вкладчиков на получение возмещения.

Не могут требовать возмещения вклада те лица, которые приобрели право требования тогда, когда страховой случай фактически существовал. Исключением из данного правила является предоставление права на получения страховых выплат лицами, являющимися наследниками первоначального вкладчика.

В тех случаях, когда право на вклад переходит к нескольким наследникам, выплата осуществляется пропорционально размеру приобретенных прав.

Требования

Законом установлен определенный круг требований, который предъявляется к банкам.

Так, все они должны быть обязательными участниками программы страхования, которая включает в себя ряд обязательств:

- по своевременному внесению взносов Фонду обязательного страхования;

- по информированию клиентов о статусе участника программы и размере выплат, которые полагаются при возникновении страхового случая;

- по размещению сведений, регламентирующих правила возмещения, что должно быть выполнено в доступном для клиента месте;

- по ведению учета общего размера имеющихся перед общим объемом клиентов обязательств и постоянной актуализации этой информации.

Когда действует

Последняя редакция закона определила сумму страхового возмещения на уровне 1,4 млн. руб. Это означает, что вклады в пределах этих границ, будут возвращены в полном объеме, если страховой случай наступит.

Те, кто имеет более крупный вклад, могут предпринять попытки его возврата в судебном порядке, однако очередность возмещения может так и не дойти до вкладчика. Именно с этим связано появление совета размещать особо крупные сбережения в разных банковских учреждениях, путем разделения общей суммы на части.

Программа страхования распространяет свое действие относительно депозитов, расчетных счетов и вкладов, которые открыты до востребования.

Вклад «Максимальный доход» — предложение с наиболее выгодными условиями среди всех видов вкладов в Связь-Банке.

Детально преимущества вкладов для физических лиц в банке СМП в 2021 году на сегодня рассмотрены в этой статье.

Вкладчику необходимо помнить о том, что начисляемые проценты по депозиту увеличивают его сумму. Таким образом, по истечении некоторого периода времени, вклады, граничащие с предельной суммой возмещений, могут переступить такую границу.

Защитить себя можно:

- путем размещения депозита с условием ежемесячного снятия процентов;

- путем заключения договора о размещении депозита, на условиях частичного снятия средств.

Как проверить, застрахованы ли вклады в банке

В последнее время было вскрыто несколько фактов ведения банками двойной бухгалтерии. Это приводило к тому, что средства некоторых депозитов не учитывались официально, а соответственно, получить возмещение клиенты банка не могли, хотя были добропорядочными вкладчиками. Такие неучтенные вклады физических лиц сегодня называют «забалансовыми».

Нужно обязательно убедиться, что ваш вклад при его открытии и в дальнейшем учтен на балансе кредитного учреждения. Для этого нужно как минимум следующее:

- Хранить договор и все квитанции о внесении денег на счет и их снятии.

- Проверить наличие своего вклада и все движения по нему в «личном кабинете» на сайте банка. Звонить в колл-центр и просить подтвердить текущую сумму вклада и его условия.

- Регулярно (раз в квартал или полугодие) брать официальные выписки со счета, на которых должны быть реквизиты банка, информация о вкладчике и его договоре, подписи должностных лиц и печати. При наличии документов возможно будет в крайнем случае доказать наличие и сумму вклада.

Если при любом из описанных действий вы получаете отрицательный ответ, нужно немедленно обратиться в подразделение Центрального банка.

Выплата компенсации при наступлении страхового случая

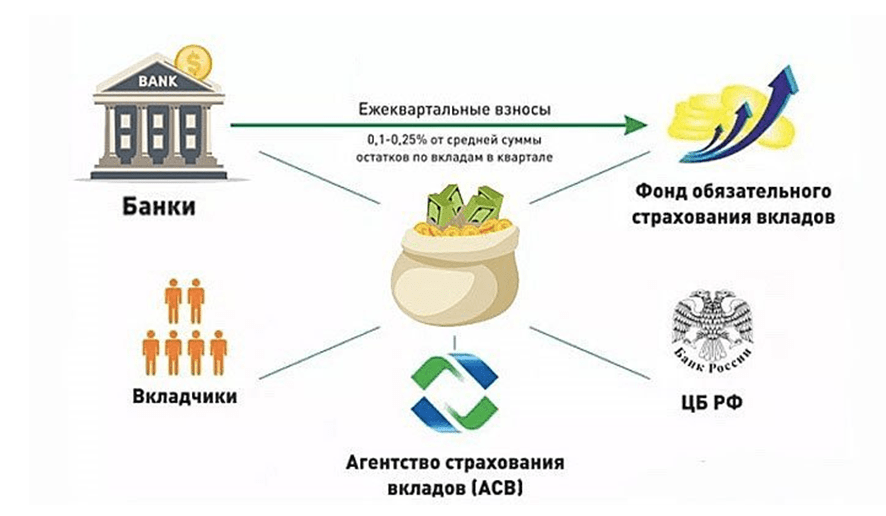

Как только наступил страховой случай, к делу приступает АСВ. Агентство получает от банка реестр вкладчиков с перечнем обязательств и оперативно приступает к обработке информации и выплате компенсаций гражданам.

Всю информации о текущем положении дел граждане могут отслеживать на сайте агентства, там всегда отображается актуальная информация и инструкция по действиям, которые нужно предпринять для возврата средств.

Выплата проводится по следующему сценарию:

- В течение 5 рабочих дней после наступления страхового случая и получения от банка реестра обязательств АСВ публикует на своем сайте информацию о том, где, как и когда можно написать заявление на получение своих денег. Кроме того, в течение месяца агентство обязуется направить личные обращения каждому вкладчику. ФЗ не указывает как именно, но, скорее всего, речь идет о почтовой рассылке.

- Обычно прием заявлений ведется в каком-либо банке, например в отделениях ВТБ или Открытия. Вкладчик приходит, предоставляет необходимые документы и пишет заявление с приложением реквизитов счета для перевода компенсации. Возмещение выплачивается в период через 3-14 дней после приема обращения.

- Вкладчику дается справка о том, что он получил выплату. Если выплаченная сумма человека не устраивает, он вправе подать обращение в банк. Обоснованность требований подтверждается документально, это обращение рассматривается в течение 10 дней. Если банк действительно выявил ошибку, он подает эти сведения в АСВ, далее клиент получает недоплаченные деньги.

Срок в 3-14 дней — это период без учета выполнения межбанковского перевода. Перечисление может проводиться в течение 2-3 рабочих дней.

Банки, которые будут проводить прием заявлений и общение с гражданами, проводят эту работу не на бесплатной основе. По ФЗ О страховании вкладов АСВ использует ресурсы банков-агентов, которые за свои услуги получают от агентства деньги. Для создания базы банков-агентов проводится конкурсный отбор.

Возмещение выплачивается на протяжении 3-14 дней после приема обращения в АСВ

Страхование вкладов: сумма возмещения для физических лиц

Согласно закону, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера остатка денежных средств по депозитам клиента в банке на конец дня наступления страхового случая.

Страховка не защищает:

- сберегательные сертификаты на предъявителя;

- средства, переданные банкам в доверительное управление;

- электронные денежные средства и деньги, размещенные без открытия счета;

- вклады в зарубежных филиалах российских банков;

- субординированные депозиты;

- средства на номинальных счетах (за исключением тех счетов, которые опекуны и попечители открыли в пользу подопечных), залоговых счетах и счетах эскроу, если они созданы не для сделок с недвижимостью;

- средства на счетах адвокатов и нотариусов, если счета открыты для профессиональной деятельности;

- средства на обезличенных металлических счетах;

- деньги юридических лиц, за исключением малых предприятий.