Страхование жизни в Сбербанке при ипотеке: сколько стоит

Сбербанк на 2022 год предоставляет ипотечное кредитование, но при условии приобретения полиса на квартиру или дом. Жизнь или здоровье человека чаще всего страхуется из-за заинтересованности банка.

В 2022 году Сбербанк предоставляет несколько видов ипотечного кредитования:

- военная ипотека (10,9%);

- под строительство частного дома (12,25%);

- аукционы в новостройках (8,9%);

- ипотека с господдержкой (11,5%);

- покупка загородной недвижимости (11,75%);

- материнский капитал+.

При этом есть несколько вариантов приобретения жилья:

- Квартира в строящемся доме до 12% годовых;

- Нежилая дача (12%);

- Готовая квартира или дом (12%).

Данные базовые ставки применяются только в случае страхования жизни клиента. При отказе от полиса ставка увеличивается на 1%.

Стоимость в «ООО СК» полиса от 0,3 до 4%. Ставка зависит от суммы и возраста заемщика, здоровья. Полис даст вам уверенность, что долг не останется вашим детям или родственникам при наступлении страхового случая и освободит от выплаты оставшейся суммы кредита.

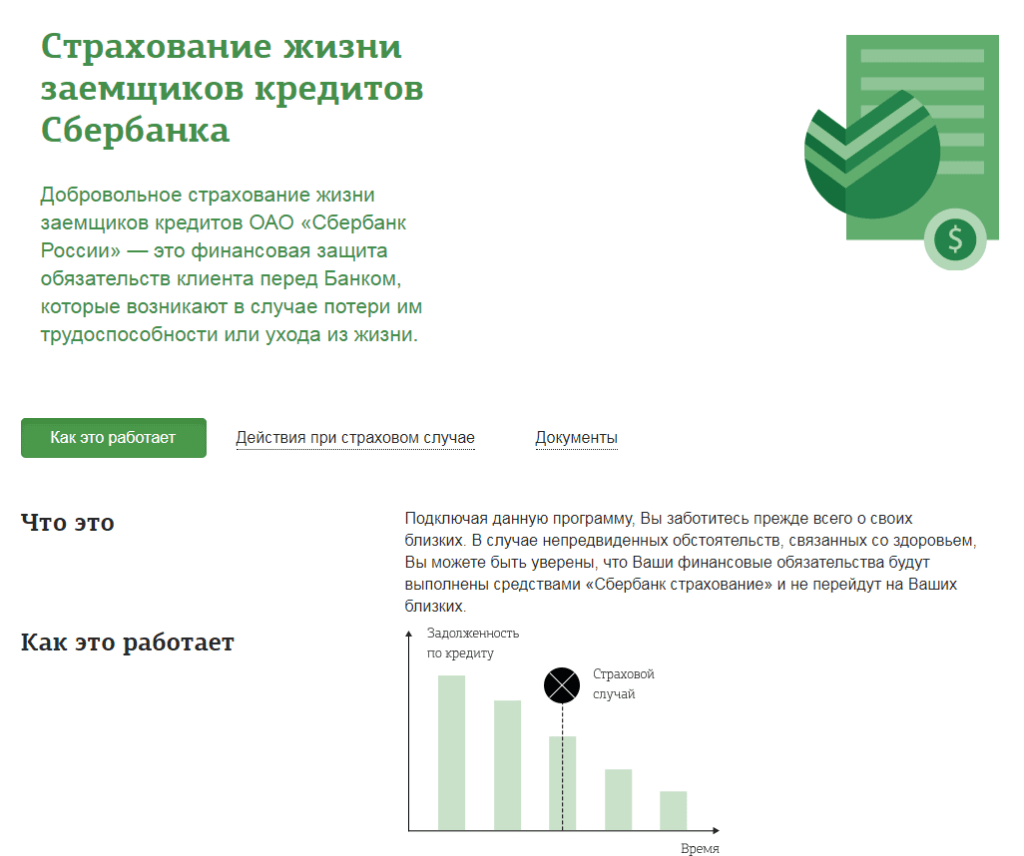

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2022 году

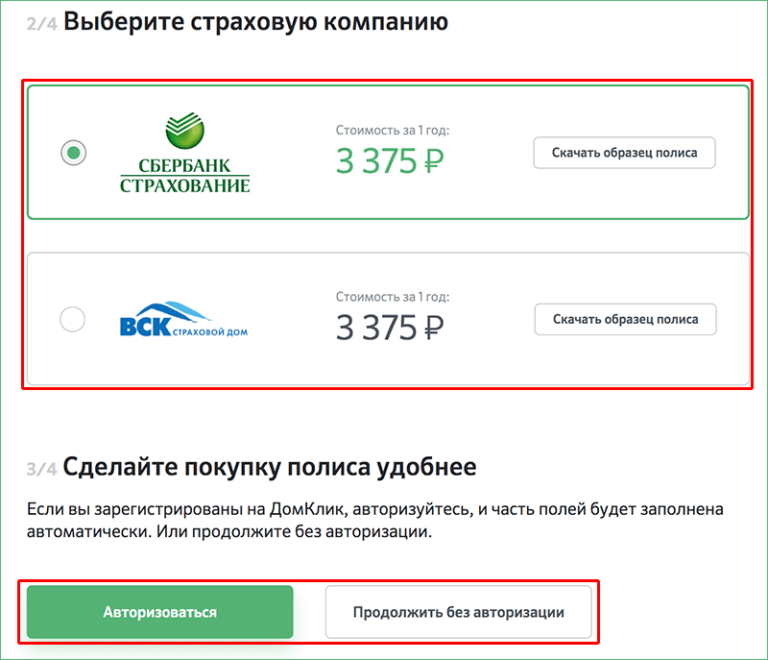

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

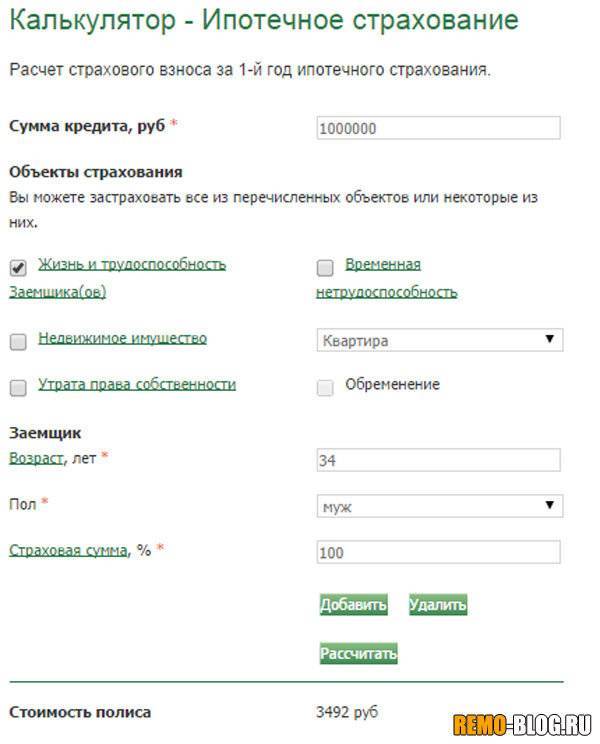

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Сколько стоит кредит без страховки

Полная стоимость ипотеки для заемщика состоит не только из суммы «тела» кредита и процентов, но и всех дополнительных расходов. В течение ряда лет придется оплачивать страховые премии, чтобы компания продлевала действие полиса. Это значительная нагрузка на личный бюджет, но условия кредитования не предполагают иного. При отказе от страховки на следующий год можно получить от кредитора уведомление о повышении ставки либо предложение вернуть кредит в полном объеме.

Таким образом, выполнить обязательные условия кредитора необходимо, чтобы избежать риска убытков. Что касается добровольного страхования, то каждый заемщик ответит на вопрос, обязательна ли страховка для него, исходя из личной ситуации. Как рассчитать затраты в этом случае? На помощь придет калькулятор на сайте страховщика либо консультанты в его офисах.

Возврат страховки по ипотеке

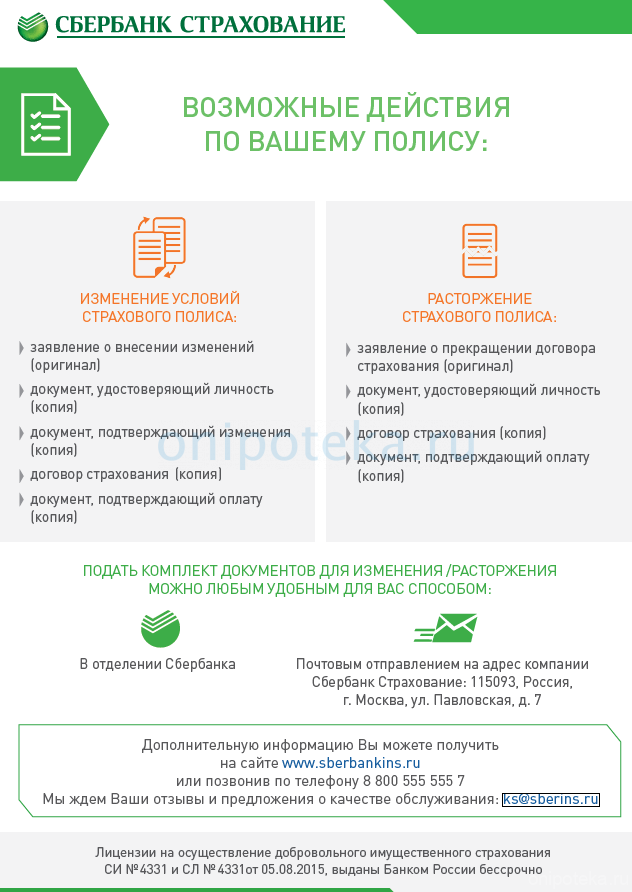

Не все заемщики знают о своем праве на возврат страховки после выплаты долга банку. Страховщики неохотно делятся такой информацией, но по закону не могут отказать в возврате денег. Как вернуть страховку по ипотеке в Сбербанке?

Чтобы компания возвращала взносы, заемщик должен подать заявление. Рассмотрим, в каких случаях это возможно:

- после досрочного полного возврата кредита, если срок действия страховки более 11 месяцев, заемщик имеет право на получение годового взноса;

- при досрочном погашении, если полис действителен 6 месяцев, клиенту вернут 50% стоимости оплаченных взносов страховки при ипотеке;

- если срок действия полиса составляет менее полугода, в возврате могут отказать. В такой ситуации можно обратиться с иском в суд, если финансовая выгода очевидна.

В «Сбербанк Страхование» информацию о досрочном погашении ссуды получат напрямую из банка.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

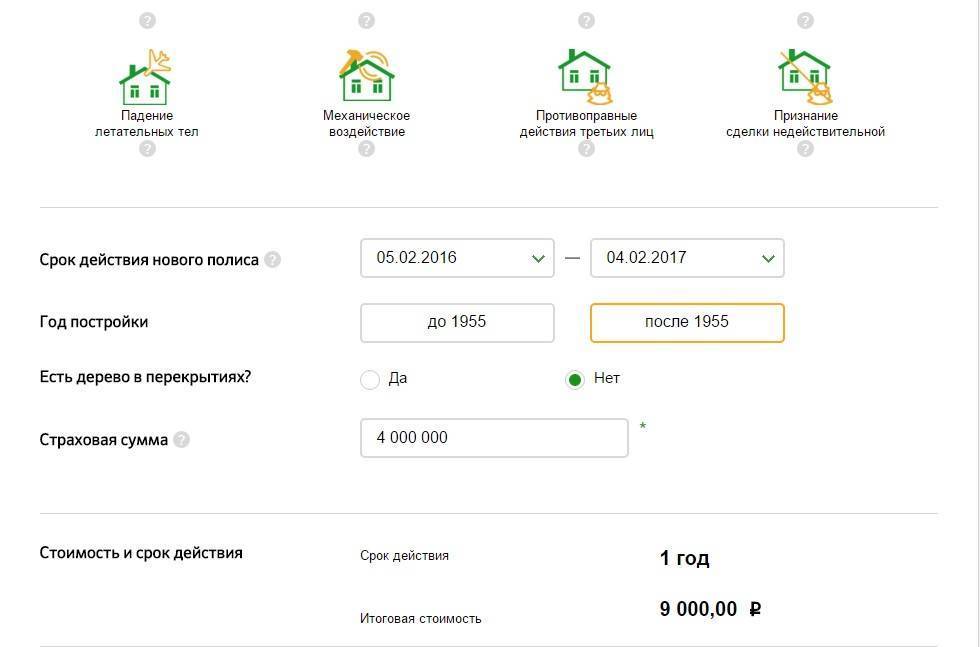

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

- пожар;

- затопление;

- стихийное бедствие;

- взрывы бытового газа;

- аварии канализационной или водопроводной системы;

- падение летающих объектов или их обломков, грузов;

- противоправные действия третьих лиц;

- разрушение из-за ошибок при строительстве;

- внезапное и непредвиденное падение деревьев и их частей (за исключением сухостоя), опор линий электропередач, средств наружной рекламы и других неподвижных предметов, находящихся в непосредственной близости от застрахованного объекта.

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки.

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции, а также от остатка задолженности по ипотеке.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2022 – 2023 году стоит от 0,3 до 0,5%от суммы задолженности по ипотеке ежегодно.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

Как оформить страховку

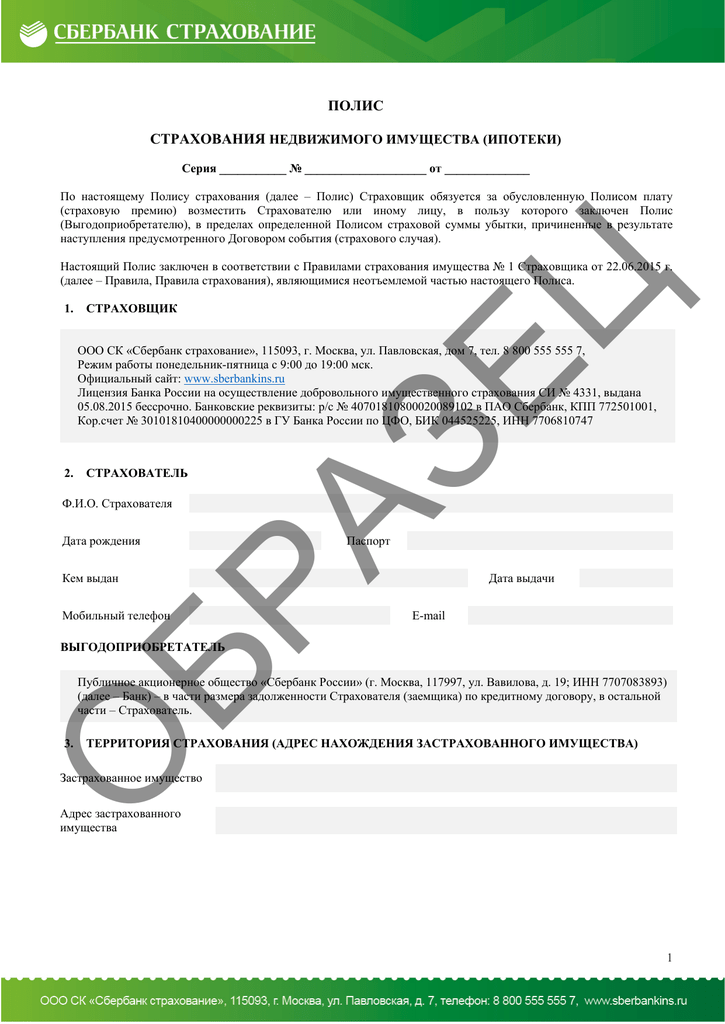

Для покупки полиса, необходимо обратиться в страховую компанию с пакетом соответствующих документов. Для каждого вида услуг, список требуемых документов будет немного разным. Страховка для ипотеки в Сбербанке оформляется по следующим документам:

- паспорт;

- заявление соответствующего образца;

- заполненная анкета (требуется для оценки степени рисков);

- документы, подтверждающие право собственности;

- свидетельство о регистрации права на собственность;

- документы об экспертной оценке квартиры;

- выписка из технического (кадастрового) паспорта жилья;

- медицинское заключение о состоянии здоровья;

- справка из психиатрического и наркологического диспансера (о том, что вы не состоите у них на учете).

Процедура оформления несложная. После рассмотрения документов, вам нужно будет подписать договор. Как только внесете страховой взнос, полис будет выдан вам на руки.

Таким образом, общая стоимость ипотечного продукта складывается не только из суммы заемных денег и процентов, начисляемых за пользование кредитом, но и из страховых взносов, которые заемщик должен будет уплачивать на протяжении всего периода действия ипотеки, покупая полис каждый год. Оформив страховку на первый год и отказавшись его продлевать, клиент Сбербанка рискует получить проблемы в виде повышения процентной ставки по кредиту или требования о досрочном погашении ссуды в связи с невыполнением договоренностей. Если из соображений безопасности, клиент решит купить все три вида страхования (квартиры, жизни и титула), общая плата в год составит дополнительные 2,5 – 3% от суммы кредита.

Обязательно ли страхование жизни при ипотеке

Многие потенциальные получатели кредита хотят знать, является ли обязательным оформление страхования жизни, потому что этот пункт внесен в кредитный договор по ипотеке с поддержкой от государства. Нюансы:

- При возникновении затруднений с погашением ипотеки по одной или нескольким причинам, страховая организация возьмет на себя обязанность по выплате оставшегося долга.

- Страховые средства идут в кредитно-финансовое учреждение, но банк может перечислить часть денег заемщику для оплаты своего лечения, что позволило бы ему быстрее вернуться на работу и продолжить погашение.

- Оформление и наличие страховки на жизнь и здоровье для заимодавца сокращает риски невыплаты задолженности, а дебитору гарантирует, что в случае неблагоприятной ситуации погашение кредита не станет проблемой его близких.

- Оформляя ипотеку, следует знать, что льготная ставка предоставляется только заемщику, застраховавшему себя. В противном случае кредитор может поднять ставку по кредиту на несколько процентов или вовсе отказать в ипотеке.

Где можно застраховать жизнь и здоровье

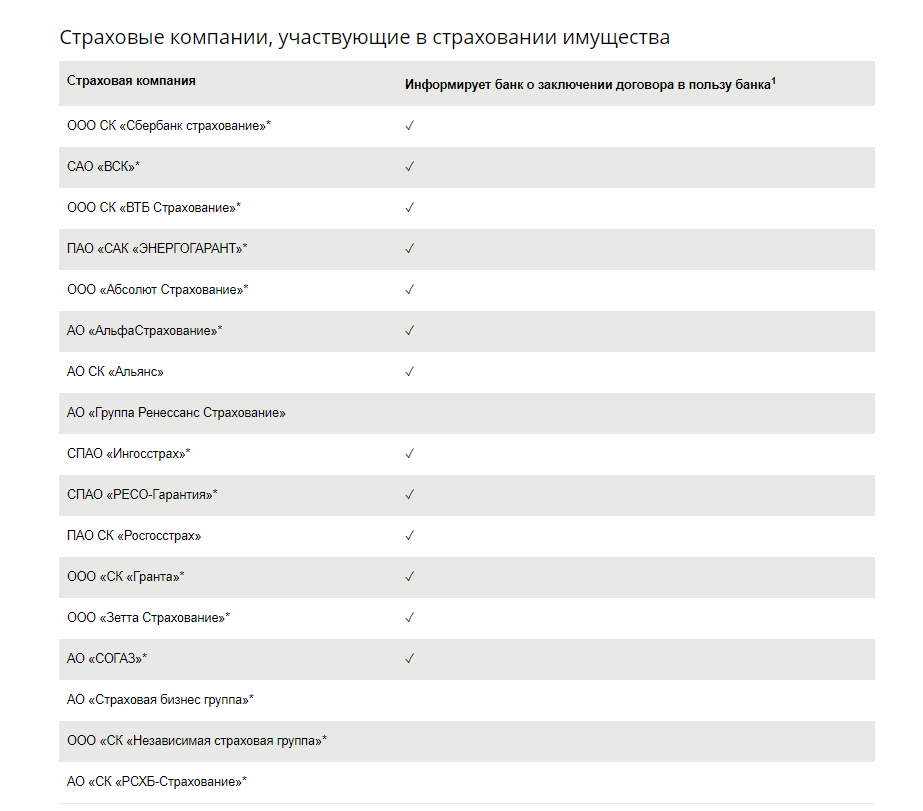

Невзирая на то, что сотрудники Сбербанка, руководствуясь своими мотивами, добиваются оформления страховки у них, заемщик, по условиям кредитного соглашения, вправе выбирать самостоятельно любого страховщика из аккредитованных банком организаций. Можно найти компанию, не являющуюся партнером банка, но тогда она должна будет предоставить список документов, на основании которых банк проверит страховщика на соответствие своих требований.

Аккредитованные компании-партнеры сбербанка

Есть список страховых организаций, аккредитованных Сбербанком. Партнерами банка являются:

- Сбербанк страхование жизни – страхование обойдется около 1% от размера кредита;

- ОАО Согаз – примерно 1,17 процентов от суммы займа;

- «ВТБ Страхование» – 1%;

- «Группа Ренессанс страхование» – около 0,32%;

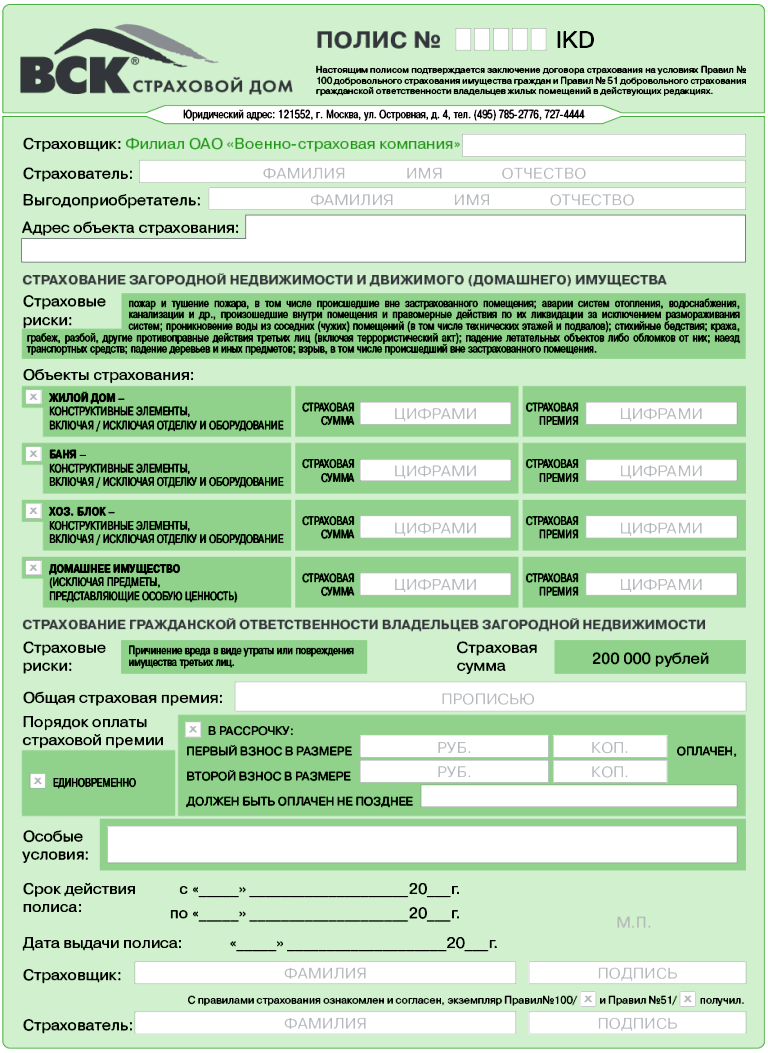

- «ВСК» – процент от 0,6 до 5,33%.

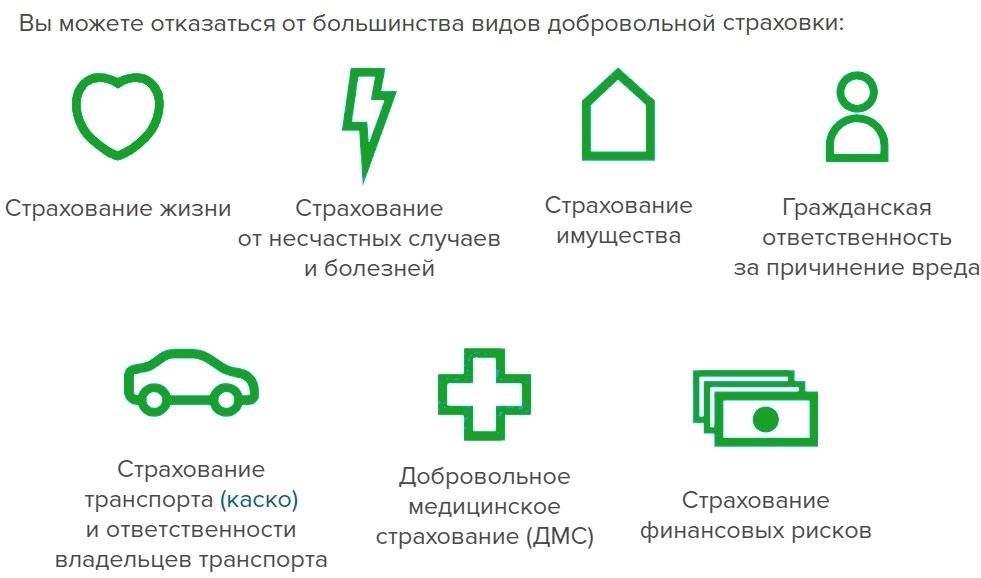

Как отказаться от добровольного страхования жизни после получения ипотечного кредита

Если у финансовой организации получилось навязать страховку с повышенными процентами или попросту ненужную, исправить это можно, но с ограничениями:

- Согласно закону № 3854 «О требованиях к условиям осуществления добровольного страхования» от 20.11.2015 г., чтобы не нарушать условий, клиент вправе отказаться от страховки в течение пяти дней (рабочих) со дня заключения соглашения. При этом страховая организация должна ему вернуть полную сумму оплаченных средств, которая обязана поступить в распоряжение клиента в течение 10 дней с момента получения заявления.

- 21.08.2017 указанием Центрального банка РФ длительность периода охлаждения с 01.01.2018 г. увеличилась с 5 до 14 календарных дней.

Как оформить страховку

У Сбербанка есть список аккредитованных страховых партнеров. В него входят:

- Ингосстрах,

- РЕСО-Гарантия,

- Росгосстрах,

- Группа Ренессанс Страхование,

- Абсолют Страхование,

- АльфаСтрахование,

- СК Пари и др.

Однако, как правило, сотрудники банка предлагают услуги дочерней компании «Сбербанк страхование». Заемщикам стоит помнить, что выбор страховой компании – это их личное дело, поэтому они вправе выбирать страховую компанию по своему усмотрению. К тому же, это может помочь вам сэкономить – ведь тарифы во всех страховых компаниях отличаются. А в ипотеке даже 0,5% – это большая разница.

Поэтому выбор страховой компании – первый шаг на пути оформления ипотечного кредита в Сбербанке РФ

Заранее изучите аккредитованных партнеров банка, обращая внимание на следующие параметры:

- опыт работы,

- ценовая политика компании,

- позиции в рейтингах независимых организаций,

- наличие акций и льготных предложений.

Используйте любую возможность снизить размер взносов.

Второй шаг – выбор вида кредитования. Несколько лет назад отказаться от страховки жизни и титула при оформлении жилищного займа было невозможно – и это нарушало права потребителя. Теперь же защита здоровья и жизни или титула добровольны.

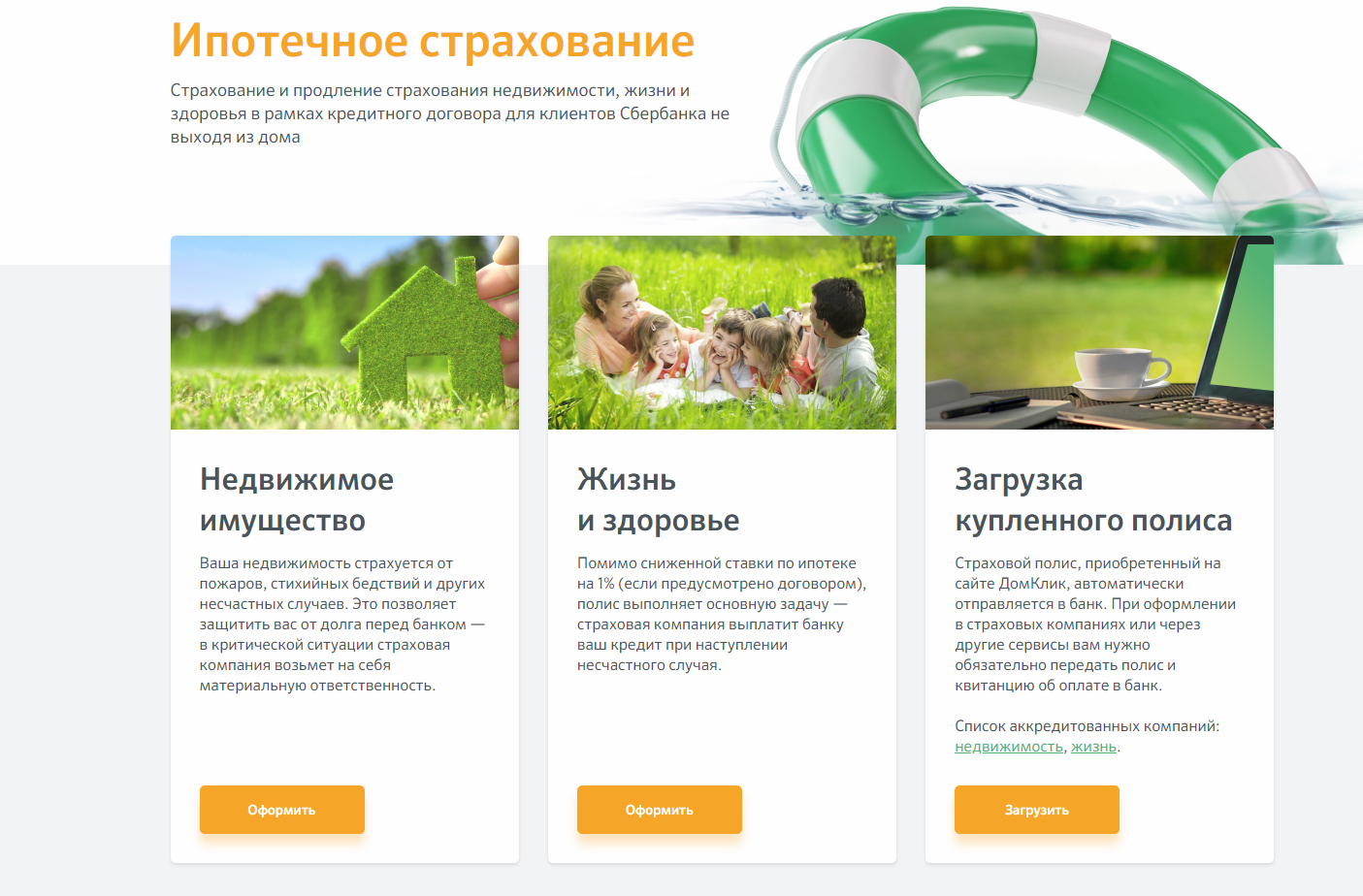

Как мы уже сказали выше, ипотека в Сбербанке также требует только страхования приобретаемого жилья. Однако вы можете перестраховаться и воспользоваться дополнительными пакетами

При выборе вида кредитования, обратите внимание на риски. Страхование жизни и здоровья может потребоваться тем, кто уже имеет серьезные заболевания, которые могут осложниться за время выплаты долга

В этом случае повысится стоимость страховых выплат, однако полис выручит вас в случае наступления страхового риска. Если же вы покупаете квартиру на вторичном рынке, вам понадобится защита титула – в случаях, если обнаружатся нарушения прав или процедур продажи.

Переходим к третьему шагу – сбору документов. В отличие от пакета для ипотеки, их немного:

- паспорт заемщика,

- договор купли-продажи имущества,

- свидетельство права собственности на квартиру (для титульной страховки),

- медицинские справки о состоянии здоровья (для защиты жизни и здоровья),

- заявления.

И, наконец, четвертый шаг – подписание договора. Будьте внимательны и читайте все пункты, даже те, что написаны самым мелким шрифтом. Вы можете пропустить важный момент, который может повлиять на ситуацию в будущем.

Стоимость страхования жизни при ипотеке в сбербанке

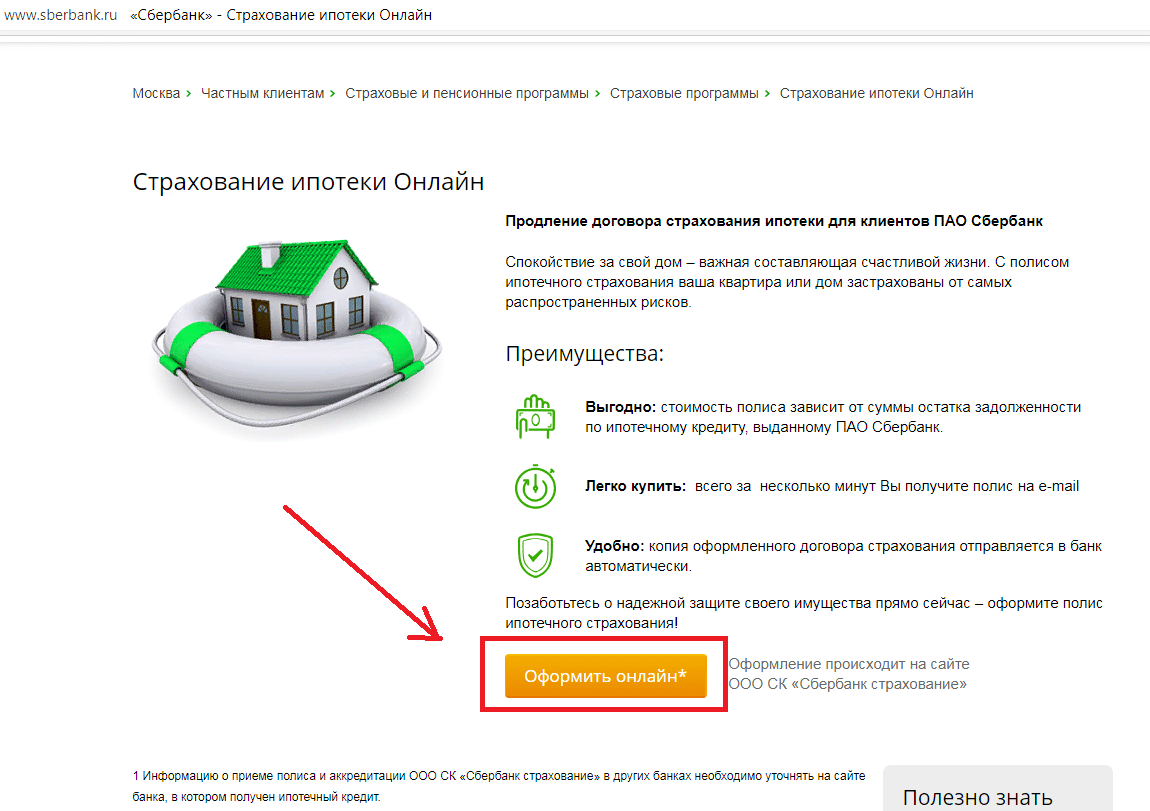

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа. Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

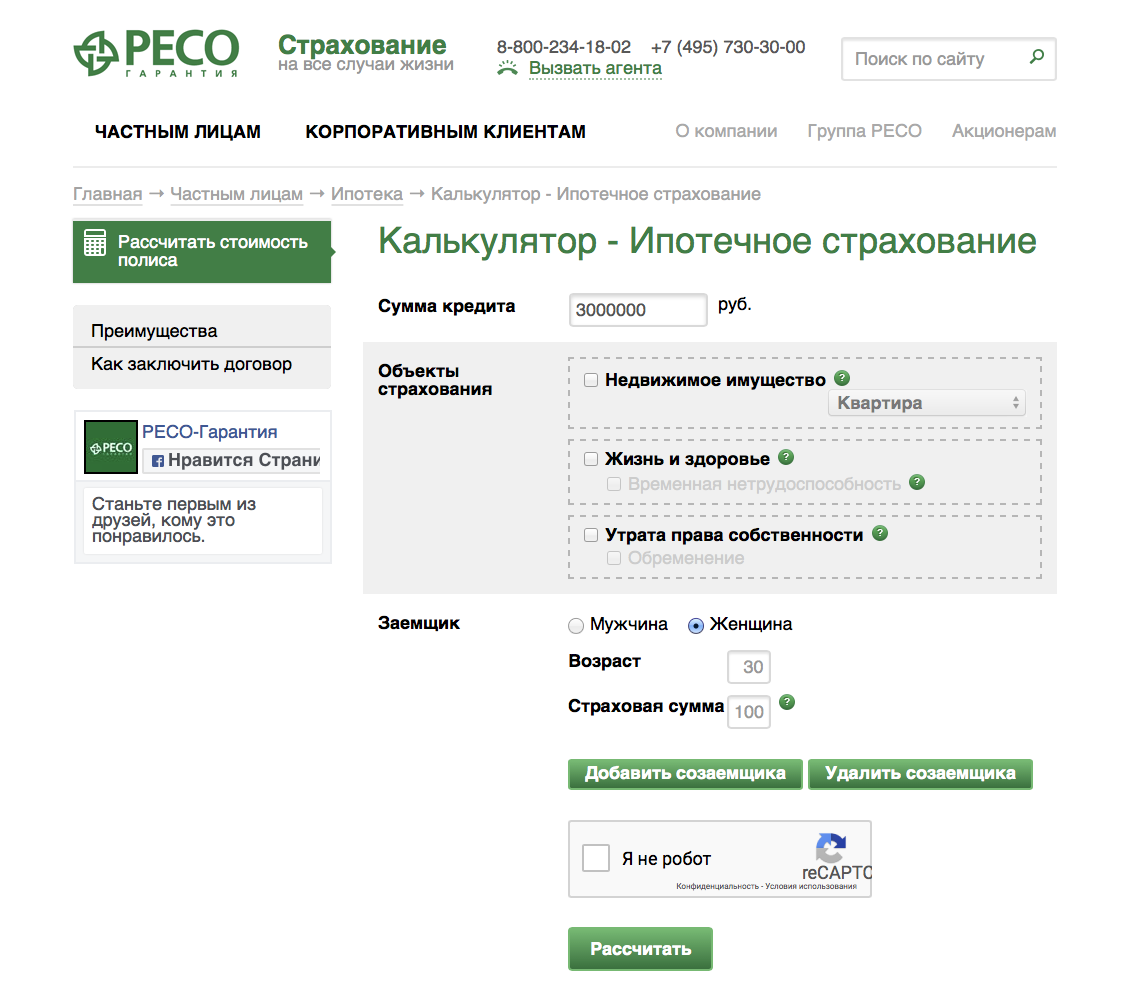

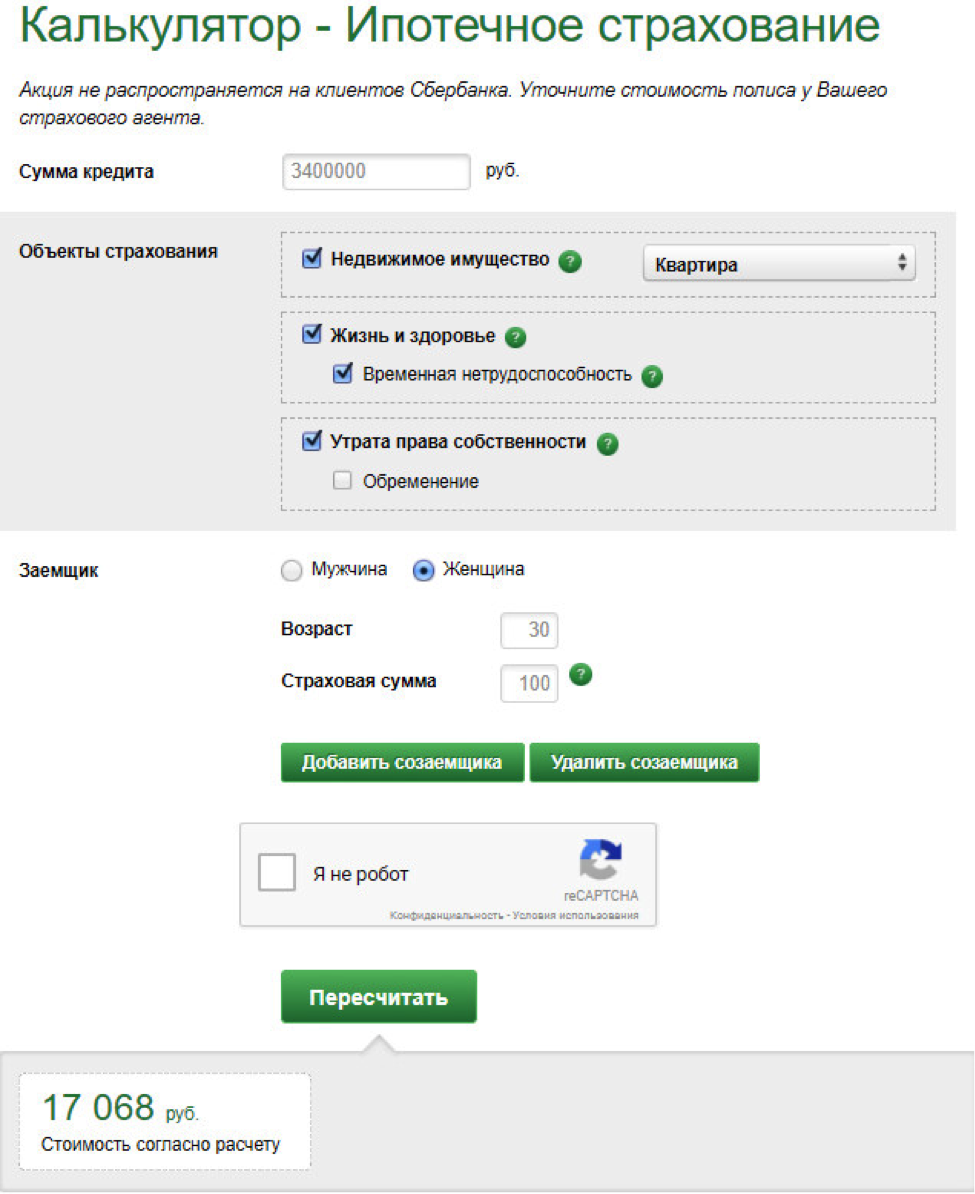

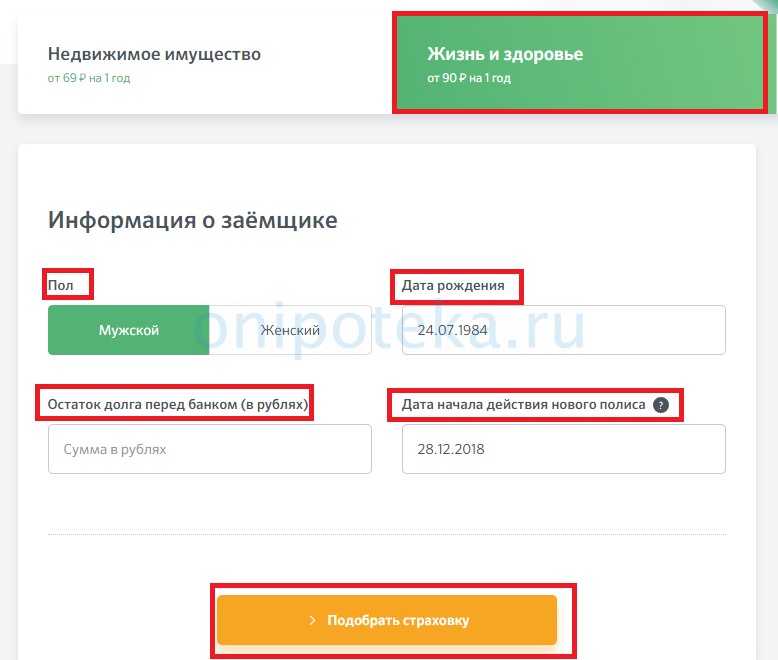

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год. Это действие нужно будет выполнять до полного возврата кредитных средств. Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Порядок и правила оформления

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

Возврат страховки по ипотеке

Стоит отметить, что в некоторых случаях часть страховых взносов можно вернуть после полной или досрочной выплаты долга. Однако это должно быть предусмотрено страховым соглашением. Вы можете вернуть потраченные деньги только если заключали договор персонального страхования, т. е. договор заключен между гражданином и организацией. Коллективный договор, заключенный с юридическим лицом, уже нельзя.

Персональное страхование позволяет вернуть от 40 до 70% от перечисленных страховой фирме средств. Однако при наступлении предусмотренного в документах страхового случая, эта возможность сгорает.

Кроме того, ипотечные заемщики, оформившие ипотечный займ после 2016 года, могут вернуть выплаченную страховую премию в течение четырнадцати дней после подписания договора, отказавшись от страховки. Денежные средства будут перечислены либо на карту, либо выданы в банке в наличной форме в течение десяти суток со дня подписания поручения об отказе от услуг страховой компании.

Закрыть

Что дает оформление страхового полиса

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса. Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный. Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.

Какие риски покрывает страховка

Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Процедура оформления страховки

Чтобы купить полис страховки по ипотеке в Сбербанке, необходимо выбрать страховую компанию и подать заявку. Потребуется представить пакет документов. Полный их перечень можно получить у страховщика. Обычно в этот список входят:

- паспорт заемщика (предоставляется оригинал и копия);

- заявление на бланке страховой компании;

- анкета с личными данными заемщика и характеристиками ипотечного кредита;

- свидетельство о праве собственности на приобретаемую недвижимость;

- отчет об оценке предмета залога;

- копия технического паспорта.

Процедура оформления займет немного времени. Если заемщик выбирает «Сбербанк-Страхование», услуга может быть оформлена в день сделки. После подписания договора нужно оплатить страховой взнос за первый год и передать банку копию страхового полиса.

Продление полиса происходит ежегодно. Если пользоваться услугами одного страховщика, то не нужно собирать документы для каждого очередного взноса: данные заемщика хранятся в электронной базе. При стандартном погашении кредита, страховая компания рассчитывает и сообщает сумму очередного взноса. После его оплаты, копию полиса страховщик направит в банк.

Страхование титула

Под страхованием титула квартиры понимается страхование прав на собственность. В случае, если по каким-либо причинам, заемщик, который платит ипотеку за квартиру, вдруг лишится прав на нее (обычно это происходит через суд), то все финансовые обязанности по выплате долга берет на себя страховщик. Таким образом, клиенту не придется платить за то, чем он не владеет.

Заемщик, который купил квартиру в ипотеку, может лишиться прав собственности в следующих случаях:

- обнаружены ошибки в оформлении документов, и сделка признана недействительной;

- объявились новые правообладатели, законные интересы которых не были учтены при составлении договора (супруг, несовершеннолетние дети, иные законные наследники имущества и т.д);

- лицо, от имени которого была совершена сделка, признано судом недееспособным (он не несет ответственность за свои действия);

- были использованы мошеннические схемы продажи.

Таким образом, покупка страхования титула наиболее актуальна для вторичного жилья, так как у квартиры в новостройке вы, скорее всего, первый собственник. Однако не стоит расслабляться, так как нередко встречаются недобросовестные застройщики, которые грубо нарушают сроки сдачи жилья или проворачивают продажи через различные нелегальные схемы.

Вопрос – страховать титул или нет – решается заемщиком самостоятельно. Это не обязательный пункт кредитного договора. Его можно приобрести вместо страховки жизни.

Стоимость

Средняя ставка обычно не высокая, варьирует в пределах 0,3% – 0,5% годовых. Таким образом, при ипотечном кредитовании на сумму в 2 млн. рублей, сумма страховки составит 6000 – 10 000 рублей.

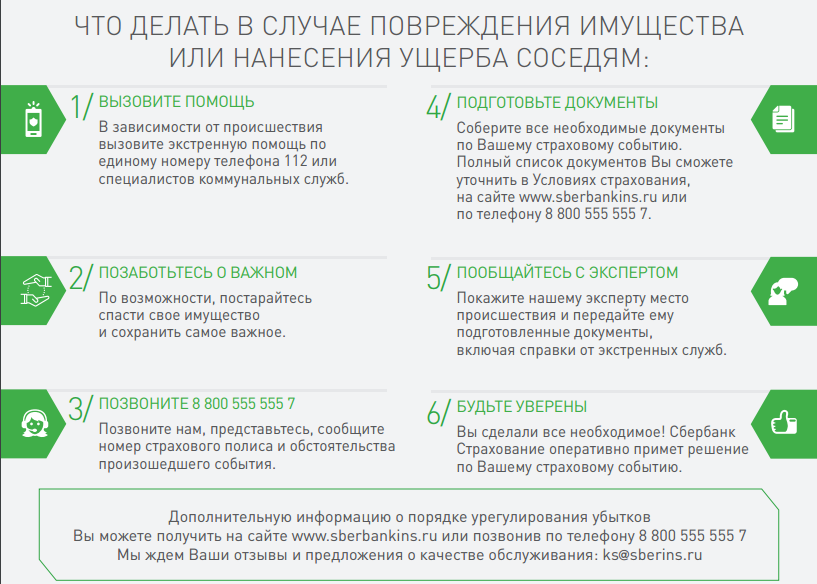

Действия при наступлении страхового случая

Перед подписанием договора следует изучить условия, которые характеризуют страховой случай. При его наступлении действия заемщика должны быть следующими:

- При первой возможности нужно уведомить о произошедшем случае страхового агента. Это необходимо сделать сразу же.

- Предоставить документы, подтверждающие страховой случай.

- Составить заявление на предоставление компенсации по страховке. В случае смерти плательщика кредита заявление должно быть написано исключительно наследниками.

- Ожидание рассмотрения заявления страховой организацией.

- После рассмотрения заявления, при отсутствии претензий, компания должна погасить ипотеку.

- Выплата оставшейся страховой части застрахованному лицу. При смерти заемщика эта часть будет отдана родственникам, вступившим в наследство.