Перерасчет при частичном или полном досрочном погашении

Страховой договор обычно заключается на весь срок ипотечного кредитования, предусматривает фиксированные суммы выплат, величина которых может снижаться ежегодно. Если заемщик досрочно погашает часть тела кредита, ему следует обратиться к страховщику по вопросу заключения дополнительного соглашения. После того, как клиент предоставит документы из банка, удостоверяющие оставшуюся сумму долга, будет произведен перерасчет величины страховых платежей на оставшийся период. А при полном погашении долгосрочной ссуды заемщик может обратиться в страховую компанию с заявлением о возврате части суммы страховых взносов.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит. Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке. Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств

Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни. С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше)

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить. Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается. Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента. При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

Зачем нужно страхование жилья при ипотеке

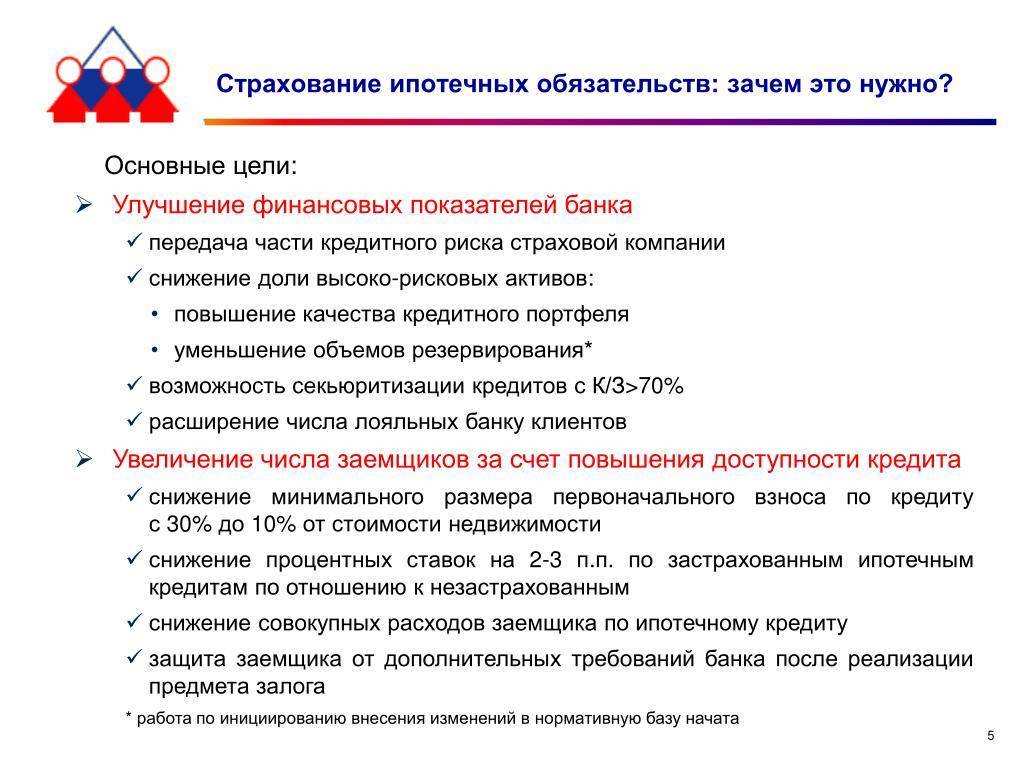

Основной задачей страхования ипотеки является снижение рисков при оформлении кредита для покупки жилья для кредитора и, в некоторой степени, для заемщика.

Для банка

Кредитор всегда страхуется при выдаче кредитов. При малых суммах за счет увеличенных процентов по займу – в этом случае риски банка в равной доле ложатся на всех дебиторов. При крупных, как ипотека, — с помощью залога и страхования залогового имущества. В этом случае обязательная страховка квартиры при ипотеке уже снижает риски банка до минимума.

Если же банку удается убедить заемщика дополнительно оформить и полис добровольного страхования, его риск потерять деньги, выданные на ипотечную ссуду, равны нулю, плюс дополнительная прибыль за счет отчислений страховщика от полученных страховых взносов (между банками и страховщиками или аффилированная связь, или договор о сотрудничестве). Ведь полисы оплачивает заемщик.

Для заемщика

У заемщика два относительных плюса:

- страховщик погасит задолженность перед банком при гибели имущества, что происходит по статистике очень редко, по полису обязательного страхования;

- будет снижена процентная ставка по ипотеке при заключении договора добровольного страхования.

Почему плюсы относительные?

- Регулятор финансового рынка ЦБ РФ определяет только ставку рефинансирования, от которой и идет расчет процентов по кредиту. Банкам ничто не мешает завышать предлагаемый процент по ипотеке. При получении полиса добровольного страхования, кредитная организация опускает ставку до оптимального уровня. В итоге: кредитор полностью подстраховался от всех рисков невозврата ипотечного займа, а также получил дополнительный доход в виде процентов от страховой компании.

- Страховое возмещение во всех случаях получает кредитор. Даже в такой ситуации, когда остался один платеж по ипотеке, а квартира уничтожена, например, взрывом газа в подъезде. Банк получит страховое возмещение в полном объеме, но переплату дебитору даже по суду не вернет.

- У страхователя нет полчища адвокатов для защиты своих интересов, а страховщик просто так со своими кровными не хочет расставаться. В результате получить страховое возмещение становиться проблемой (очень редко, но банки оказывают своим клиентам юридическую помощь). Нужны суды, на которые нет денег.

- Нет выгоды и от титульного страхования – долг перед банком страховщики закроют в обязательном порядке, а вот выплаты страхователю маловероятны. В таком случае проще не искать приключений, выбирая сомнительную квартиру, а грамотно подойти к определению объекта покупки.

Проблема получения выплаты по страховке

Страховщик вправе отказать в выплате страхового возмещения в ряде случаев. Все они прописаны в договоре страхования.

Личное страхование при ипотечном кредитовании предполагает в качестве страхового случая установление заемщику 2-ой или 1-ой групп инвалидности либо его кончину. В таком случае выплата производится в полном объеме единоразово. Имущество в первом случае остается в собственности заемщика, во втором будет включено в наследственную массу и его получат наследники без какого-либо обременения (без залога или обязанности гасить долг по кредиту). Но например, в компенсации по договору страхования жизни откажут, если смерть наступила в результате самоубийства или автокатастрофы, виновником которой стал страхователь. Не выплатят возмещение и в тех случаях, когда клиент изначально знал о проблемах со здоровьем, подтверждение чему страховщик обнаружит в его медицинской документации, но не сообщил об этом при заключении договора.

Будут проблемы с возмещением и у лиц, пострадавших от профессиональных рисков, а также у тех, в крови которых в момент наступления страхового случая обнаружат алкоголь или наркотические вещества, прием которых не был назначен врачом. Согласно закону страховщик в такой ситуации не обязан погашать задолженность.

Если страховка жизни и здоровья оформлялась в отношении обоих супругов-созаемщиков, то в случае кончины одного из них долг перед банком будет погашен только наполовину, т.е. на 50% суммы остатка займа. Если страховку сделали с учетом неких пропорций, то и выплата будет совершена с учетом того, как это было прописано в договоре. Например, в случае смерти одного из супругов возмещение может составить 70% от величины остатка, тогда как при кончине другого – 30%.

В случаях, когда нет твердой уверенности в том, что отказ страховой компании правильный, стоит обратиться к юристу, специализирующемуся в данной сфере.

Уже на первой консультации, изучив всю документацию, специалист сможет подтвердить или опровергнуть законность действий страховщика и высказать предположение о целесообразности защиты своих интересов в судебном порядке.

Необходимые документы и порядок оформления страховки

Во время оформления ипотеки специалисты банка будут настоятельно рекомендовать аффилированных страховщиков, у которых не всегда выгодные условия. При этом банк готов предложить бесплатную услугу по оформлению полиса. Здесь три пути:

- согласиться с банком и принять такой вариант страхования залога как неизбежный;

- согласиться с банком, но сделать по-своему, т.е. через банк заключить в последний, подчеркиваем особо, в последний момент договор страхования залога, но в течение ближайших 14 (ни днем больше) дней, которые в законе названы «периодом охлаждения», принести полис от более лояльного к клиентам страховщика и потребовать расторжения предыдущего договора. Банк в течение 3-5 дней обязан вернуть страховой взнос. Кстати, при оформлении полиса добровольного страхования жизни, когда предоставляется скидка по процентной ставке так же никто и ничто не мешает просто прекратить действие договора страхования в те же 14 дней. Отыграть назад процентную ставку у кредитора уже не получиться;

- сразу настоять на своем и принести полис от понравившейся страховой компании.

В последнем случае порядок действий следующий:

- через интернет, знакомых и т.д., выбрать несколько страховых фирм, где приобретение полиса обойдется наиболее дешево;

- ознакомиться с условиями страхования и оценить предлагаемые к возмещению риски;

- написать заявление на услугу;

- предоставить страховщику пакет документов (в основном компании требуют одни и те же документы);

- перечислить или заплатить наличными требуемую сумму (часто, идя навстречу клиентам, страховые фирмы предлагают производить выплаты частями в течение определенного периода времени);

- забрать полис.

В папке документов, помимо заявления, должны быть:

- справка из психоневрологического диспансера о том, что клиент не состоит на учете, чем подтверждается его дееспособность;

- данные об ипотеке: сумма, номер, дата и срок, на который заключен договор, процентная ставка, график платежей (все данные можно узнать в Личном кабинете интернет-банка);

- копия отчета независимого оценщика или другие, запрашиваемые страховщиком документы (выписка из ЕГРН, технический паспорт).

Кроме этого, необходимо предъявить общегражданский паспорт или военный билет (для военнослужащих).

Что дает страхование жизни при ипотеке?

В ипотечном кредитовании страхование жизни имеет ряд достоинств для заемщика, не учитывать которые просто невозможно. Например:

- При потере клиента своей трудоспособности в случае аварии, болезни и пр. жизненных обстоятельств страховая компания выполнит его обязательства перед банком в полном или частичном объеме.

- В случае смерти заемщика – страховщик погасить полностью долг по недвижимости и она в «чистом» виде перейдет наследникам умершего.

- Поручителям или созаемщикам не потребуется оплачивать кредит, если с основным заемщиком что-то случится.

- Процентные ставки по кредиту на жилье снижаются, если клиент соглашается на страхование жизни и здоровья при ипотеке.

Возможный отказ заемщика от страховки жизни может стать поводом для отказа кредитором в выдаче ипотечного кредита, ведь оформившие полис граждане дают банку некую уверенность, что деньги будут возвращены в любом случае. С одной стороны для заемщика – это дополнительные расходы, но с другой – удобная услуга. К тому же допустимо изучить предложения, условия нескольких банков, посмотреть тарифы на страхование жизни при ипотеке, выбрать, где дешевле. Снижение ставки кредитором по ипотеке может компенсировать выплаты по страховке, поэтому иногда нет смысла отказываться от услуги.

Отказ страховой компании в выплате

Итак, страхование жизни и квартиры при ипотеке поможет избежать множественных проблем, которые могут постигнуть каждого человека. Полис покрывает риски, наступившие в результате болезни или несчастного случая, а точнее:

- Смерти застрахованного клиента.

- При получении заемщиком инвалидности (исключительно 1 и 2 группы).

- Наступления временной нетрудоспособности, но длительностью не более 30 дней.

Тем не менее, следует учитывать, что страховая компания имеет право отказать клиенту в выплате компенсации, если не соблюдены некоторые условия. Отказ возможен в следующих случаях:

- У клиента есть заболевание ВИЧ или СПИД (доказуемо постановкой на учет в диспансере).

- Заемщик покончил жизнь самоубийством (за исключением ситуаций, когда до смертельного состояния человек был доведен целенаправленно).

- В крови плательщика займа обнаружен алкоголь, наркотические вещества при наступлении страхового случая, например, аварии.

- На момент возникновения страхового случая у заемщика отсутствовали права на управление автомобиля или другого транспортного средства.

- Суд доказал, что страховой случай произошел при совершении заемщиком какого-либо преступления.

Получается, что выявление одного из вышеуказанных событий повлечет за собой 100% отказ в погашении страховой компанией ипотеки перед банком. Заемщик или его родственники будут обязаны выплачивать жилищный кредит самостоятельно.

Особенности признания страхового случая

Страхование жизни при ипотеке имеет ряд особенностей, одним из которых является срок признания страхового случая. Давайте рассмотрим возможные события, считающиеся страховыми случаями и которые влекут за собой погашение ипотеки перед банком в соответствие с допустимым тому периодом.

Так, если страховое событие произошло, заемщик своевременно обратился в компанию, поставил страховщика в известность, то компания просто обязана погасить долг клиента перед кредитором в сумме полной его задолженности. Исключение составляет только риск временной утраты трудоспособности, где оплата производится по факту за каждый нетрудоспособный день (1/30 от платежа по ипотеке).

Сколько стоит

Наиболее опасным моментом получения страхования жизни является не сам факт получения страхового полиса, а то, что Сбербанк может предложить невыгодные условия получения либо в дочерней компании «Сбербанк-Страхование», либо завысить ставку.

Кредитная организация вправе требовать получения страховки в определенной компании, которая прошла аккредитацию у организации. В противном случае полис может быть не принят. В настоящее время в партнерах Сбербанка значится порядка 20 партнеров, у которых можно получить документ о страховании. Можно выбрать наиболее выгодный и дешевый тариф, проверяя сравнение предлагаемых ставок. В организации «Сбербанк-страхование» предусмотрены довольно высокие ставки, поэтому не обязательно получать страховку именно там.

Конечная цена полиса находится в зависимости от возраста заемщика (не более возраста 60 лет и не менее 21), суммы его долга по ипотеке, факторов банковского риска. К рисковым параметрам относятся страховые случаи, связанные:

- со смертью заемщика;

- с частичной утратой трудоспособности заемщика;

- с полной нетрудоспособностью заемщика;

- с получением статус инвалида;

- с утратой работы из-за факторов, которые от заемщика каким-либо образом не зависят (ипотека без официального трудоустройства не выдается).

Предложения Сбербанка

Страхование в дочерней компании Сбербанка удобно ввиду получения займа в той же организации. Компания предлагает следующие условия получения страховки:

| Программа | Ставка, годовых |

|---|---|

| стандартное страхование (жизнь и здоровье) | 1,99% |

| опционный выбор страховочных параметров | 2,5% |

| страхование утраты места трудоустройства и здоровья | 2,99% |

Можно рассчитать стоимость полиса при определенных условиях. если клиент выбирает опции самостоятельно, то общая сумма кредита умножается на процентную ставку. Именно данная сумма является стоимостью страховки. Такую сумму при выборе более дешевого тарифа страховой компании можно уменьшить.

Как можно удешевить ставку по кредиту

Среди партнеров Сбербанка можно найти ставки даже в 1%, что является более выгодным решением для клиента. Обычно средняя ставка для общего страхования не является высокой, так как редко превышает 0,5% годовых.

Важно! При подборе оптимального тарифа страхования жизни лучше не отказываться от получения полиса во избежание необходимости выплаты кредита поручиками. При надобности можно сделать возврат ставки страхования или отменить ее

Среди компаний, аккредитованных Сбербанком для выдачи страховых полисов, но имеющих меньшие процентные ставки для страхования жизни, можно отметить «ВТБ-24 Страхование», «СОГАЗ», «ИСК «Евро-Полис», «Зетта-страхование».

Наименьшие ставки предусмотрены в «ВТБ-24» — около 1% и в компании «Зетта-страхование» — 0,25%

Также возможно предоставления ряда льгот по ипотеке для молодых специалистов.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

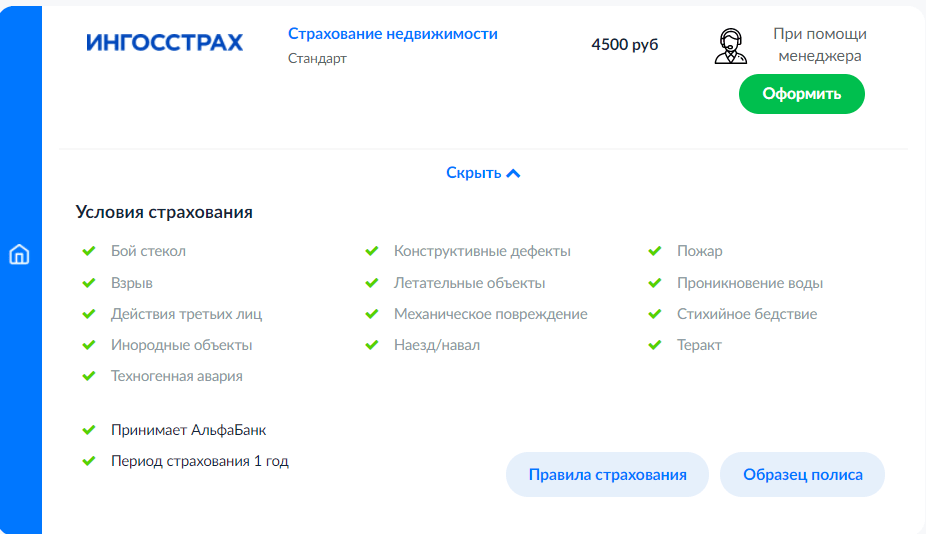

Ингосстрах

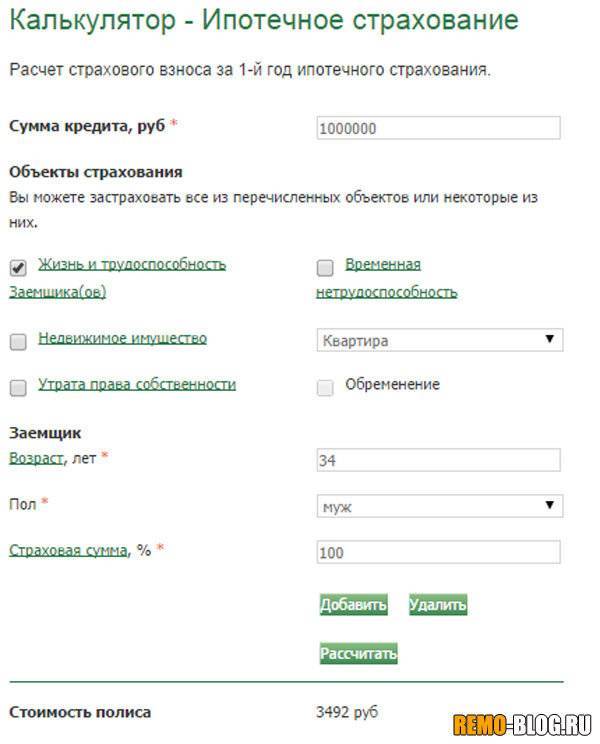

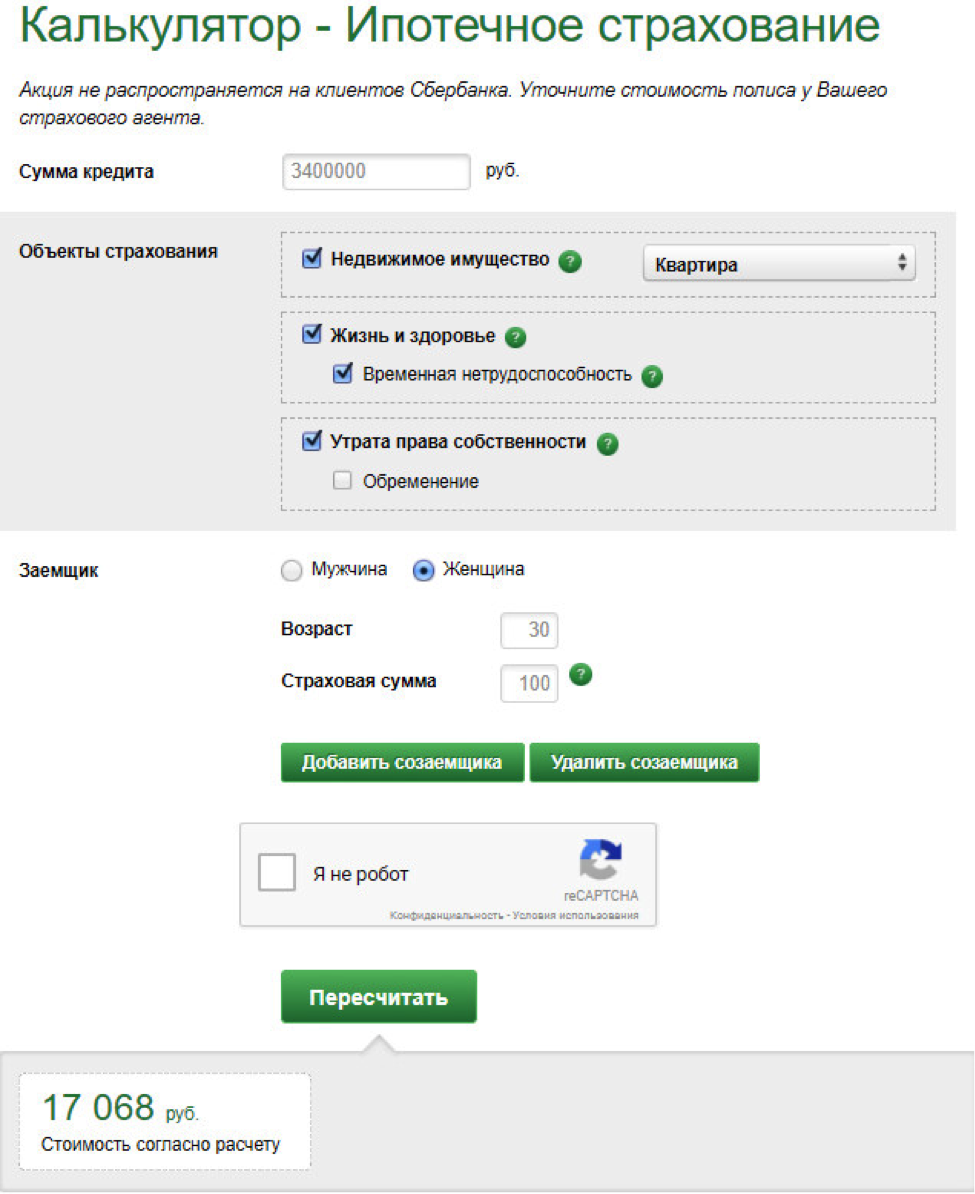

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

Банк | Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

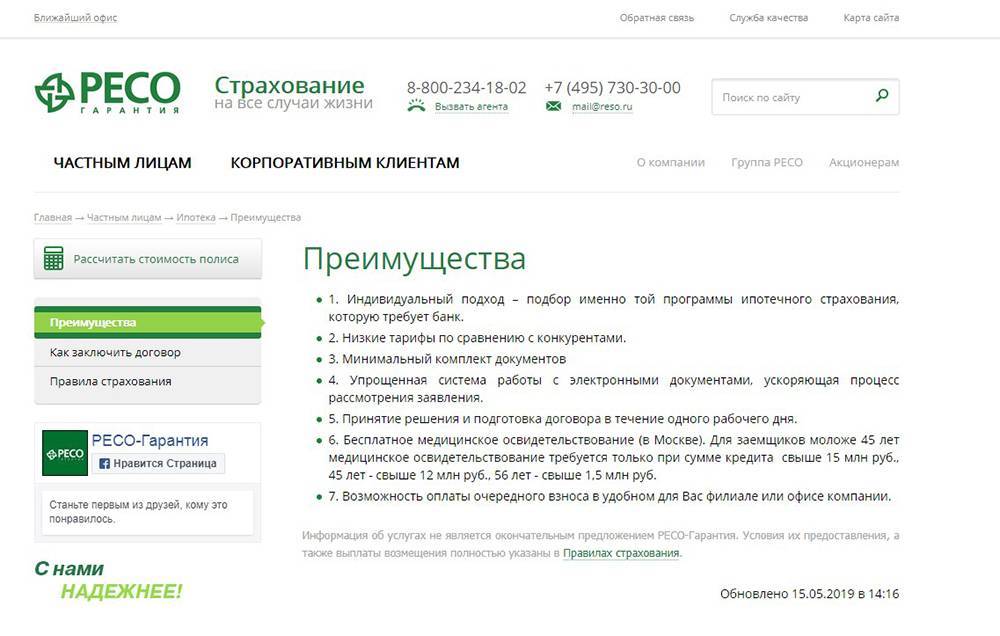

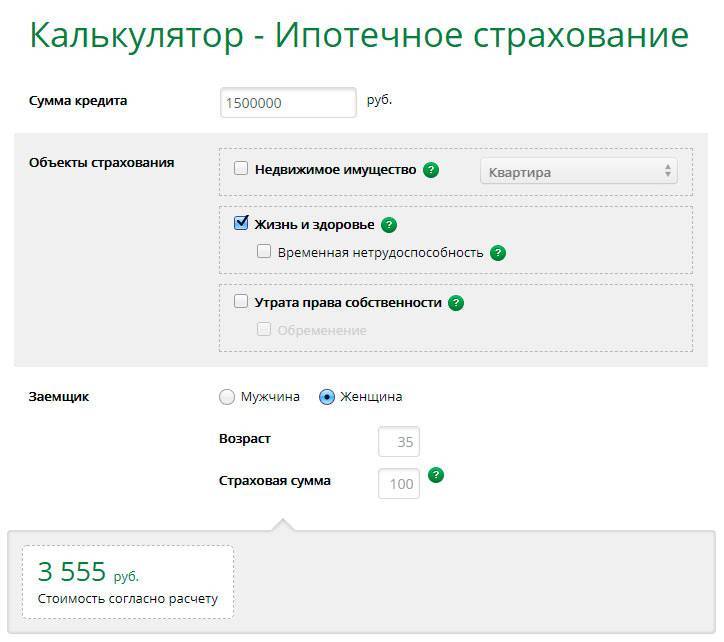

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Что это такое?

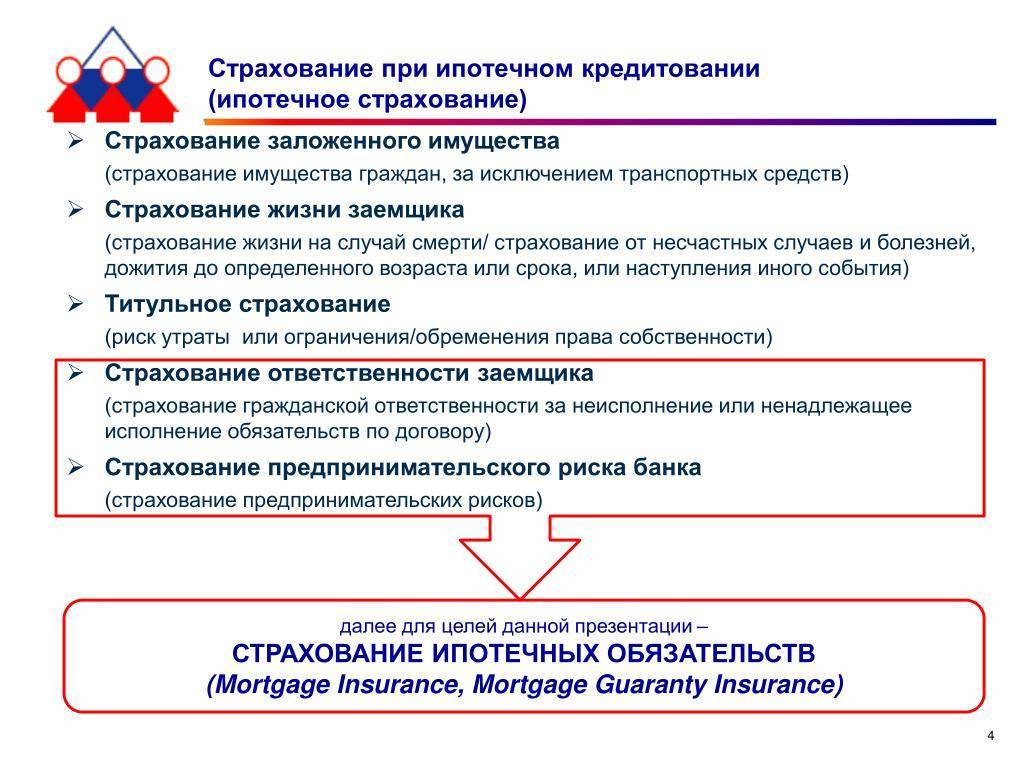

При ипотечном кредитовании заемщики применяют различные формы страховки: недвижимости, титула, жизни и здоровья. И если первый вид является обязательным, то личная страховка – нет. Однако сразу отказываться от нее не стоит.

Исходя из общего определения, страховка – это гарантия возмещения убытков при наступлении страхового случая. По сути, для заемщика это дополнительная подстраховка. В зависимости от вида страховки различаются и страховые случаи, за которые полагается денежное возмещение. Если речь идет о небольших увечьях, не нанесших вреда материальному положению, денег, естественно, никто не выплатит. Речь идет о более серьезных ситуациях. Чаще всего в перечень страховых случаев включаются:

- смерть заемщика;

- присвоение инвалидности 1 или 2 группы.

В случае ипотечного страхования в договор также включается еще один вид риска – временная утрата работоспособности на период от 30 дней.

Причем важно не только то, что именно с вами случилось, но и почему это произошло. Первопричиной могут выступать:

- Болезнь. Речь идет о нарушениях, происходящих в организме человека и приводящих к утрате работоспособности или смерти. Примеры таких случаев: инфаркт, онкология, инсульт.

- Несчастный случай. Причиной утраты работоспособности или гибели выступает воздействие извне. Например, человека может сбить машина, ударить молния, он может отравиться или упасть с высоты.

Далеко не каждое обстоятельство смерти или травмы будет являться страховым случаем. Есть ряд рисков, по которым компании отказывают в выплатах. Сюда, например, входят:

- самоубийство;

- умышленное причинение вреда;

- ситуации, когда вред нанесен в результате совершения уголовного преступления;

- участие в ДТП, если за рулем был человек без прав или пьяный водитель;

- занятия профессиональным спортом;

- употребление алкогольных или наркотических веществ;

- осложнения и последствия после беременности;

- участие в военных действиях и другие.

Некоторые из рисков (например, занятия спортом на профессиональном уровне) могут дополнительно включаться в перечень страховых случаев, но тогда стоимость страхового полиса будет дороже.

Важно! В вашем договоре страхования перечислены все застрахованные риски. Обязательно ознакомьтесь с условиями до подписания документа

Нажмите для увеличения изображения