Пересчитываются ли проценты при досрочных выплатах?

Как уже было сказано, на практике финансовые компании работают не совсем честно и сначала забирают себе проценты за весь срок и только после этого направляют полученные средства для погашения основного долга. При этом оплата по договору поступает аннуитетными платежами. В таком случае возникает вполне закономерный вопрос: происходит ли пересчет процентов при досрочной оплате?

Что касается крупных банков, таких как Сбербанк, то они после каждого аннуитетного взноса делают автоматический перерасчет. Про коммерческие банки, которые преследуют цель – получение максимальной прибыли, такого сказать нельзя. Для того, чтобы узнать ответ на данный вопрос необходимо внимательно изучить условия кредитного соглашения или получить ответ у своего менеджера.

Ипотека в Альфа-Банке

Подробнее

Кредитный лимит:

от 60 000 до 50 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,49%

Возраст:

от

21 до

70 лет

Рассмотрение:

30 минут

Оформить

Ипотека в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 30 000 000 руб.

Срок до:

30 лет

Ставка:

от

7,95%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит на большую сумму в Совкомбанке

Подробнее

Кредитный лимит:

от 150 000 до 30 000 000 руб.

Срок до:

10 лет

Ставка:

от

11,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Формула для расчёта выплат

Формула для расчета аннуитетных платежей выглядит следующим образом:

х = S * (Р /1-(1+Р)-N), где:

- х – это сумма ежемесячного платежа;

- S – сумма займа;

- N— период кредитования;

- Р – месячная процентная ставка (годовая процентная ставка делится на 12 месяцев).

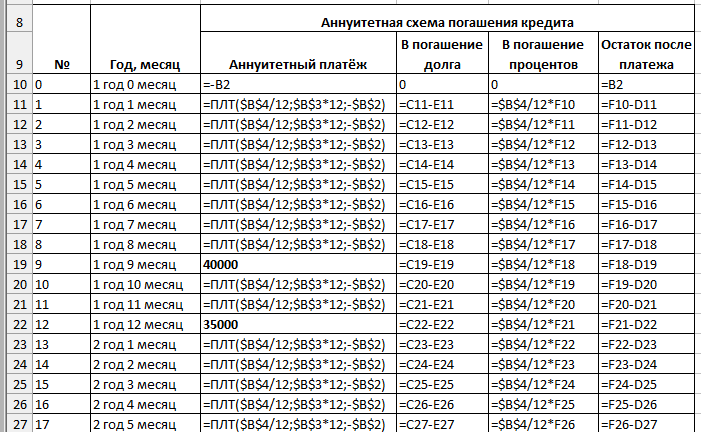

В таблице EXCEL есть функция расчета аннуитетных платежей ПЛТ. Расчет можно произвести по формуле:

=ПЛТ(Р;N;S)

В установленный срок

Ипотечный кредит в размере 1000000 рублей на 15 лет под процентную ставку 12% годовых. Расчет кредита без досрочного погашения:

Р=12%/12 мес=0,01 N=15лет*12 мес=180 мес. х=1000000*(0,01/1-(1+0,01)^-180).

После всех вычислений получается, что ежемесячный платеж равен 12001,68 руб. Переплата за весь срок кредита составит 1160302,40 рублей.

Формула для расчета аннуитетных платежей подходит и для расчета выплат после досрочного погашения, единственным условием для этого является – расчет суммы остатка долга. Остаток долга после каждого ежемесячного платежа будет уменьшаться. Чтобы определить остаток по ипотеке, необходимо знать размер начисляемых процентов ежемесячно.

Проценты вычисляются по формуле:

Tn = SnxT/12, где:

- Tn – начисленные проценты;

- Sn – остаток долга;

- Т – годовая процентная ставка.

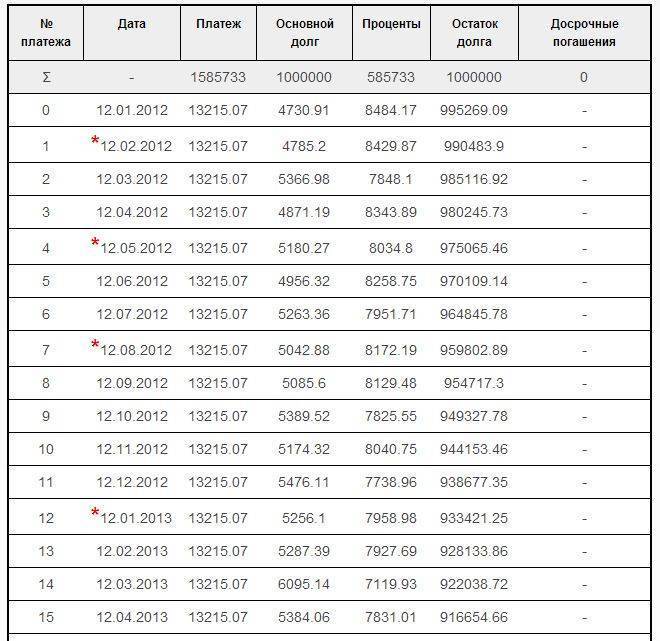

В случае из примера первый платеж по процентам составит: 1000000*12%/12= 10000 руб. Теперь можно вычислить первый платеж в счет погашения ипотеки:12001,68-10000=2001,68 руб. Исходя из выше перечисленных расчетов, можно определить остаток суммы долга: 1000000-2001,68=997998,32 И так последовательно каждый месяц.

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Апрель 2019 | -12001,68 ₽ | 9939,35 ₽ | -2062,33 ₽ | 991872,37 ₽ |

| Май 2019 | -12001,68 ₽ | 9918,72 ₽ | -2082,96 ₽ | 989789,42 ₽ |

Для удобства можно составить таблицу в EXCEL или воспользоваться кредитным калькулятором.

Раньше срока

Если в марте 2019 внести досрочный платеж в размере 50000 рублей, то платежи изменятся следующим образом:

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Март 2019 | -50000,00 ₽ | 943934,71 ₽ | ||

| Апрель 2019 | -12001,68 ₽ | 9 439,35 ₽ | -2562,33 ₽ | 941372,37 ₽ |

| Май 2019 | -12001,68 ₽ | 9413,72 ₽ | -2587,96 ₽ | 938784,42 ₽ |

Таким образом, сделав всего один раз досрочный платеж, заемщик экономит на переплате 261824,33 рубля, а на уплаченных процентах 211824,33 рубля, и сокращает срок ипотеки на 21 месяц, больше чем на 1,5 года. Но если заемщик решит уменьшить ежемесячный платеж, то тогда картина будет выглядеть следующим образом:

| Месяц | Общий платеж | Выплата % | Тело кредита | Остаток долга |

| Январь 2019 | -12001,68 ₽ | 10000 | -2001,68 ₽ | 997998,32 ₽ |

| Февраль 2019 | -12001,68 ₽ | 9979,98 ₽ | -2021,70 ₽ | 995976,62 ₽ |

| Март 2019 | -12001,68 ₽ | 9959,77 ₽ | -2041,91 ₽ | 993934,71 ₽ |

| Март 2019 | -50000,00 ₽ | 943934,71 ₽ | ||

| Апрель 2019 | -11397,93 ₽ | 9439,35 ₽ | -1958,59 ₽ | 941976,12 ₽ |

| Май 2019 | -11397,93 ₽ | 9419,72 ₽ | -1978,17 ₽ | 939997,95 ₽ |

В данном случае платеж уменьшится не намного, срок кредита сохранится, а экономия на процентах составит лишь 56863,03 рубля.

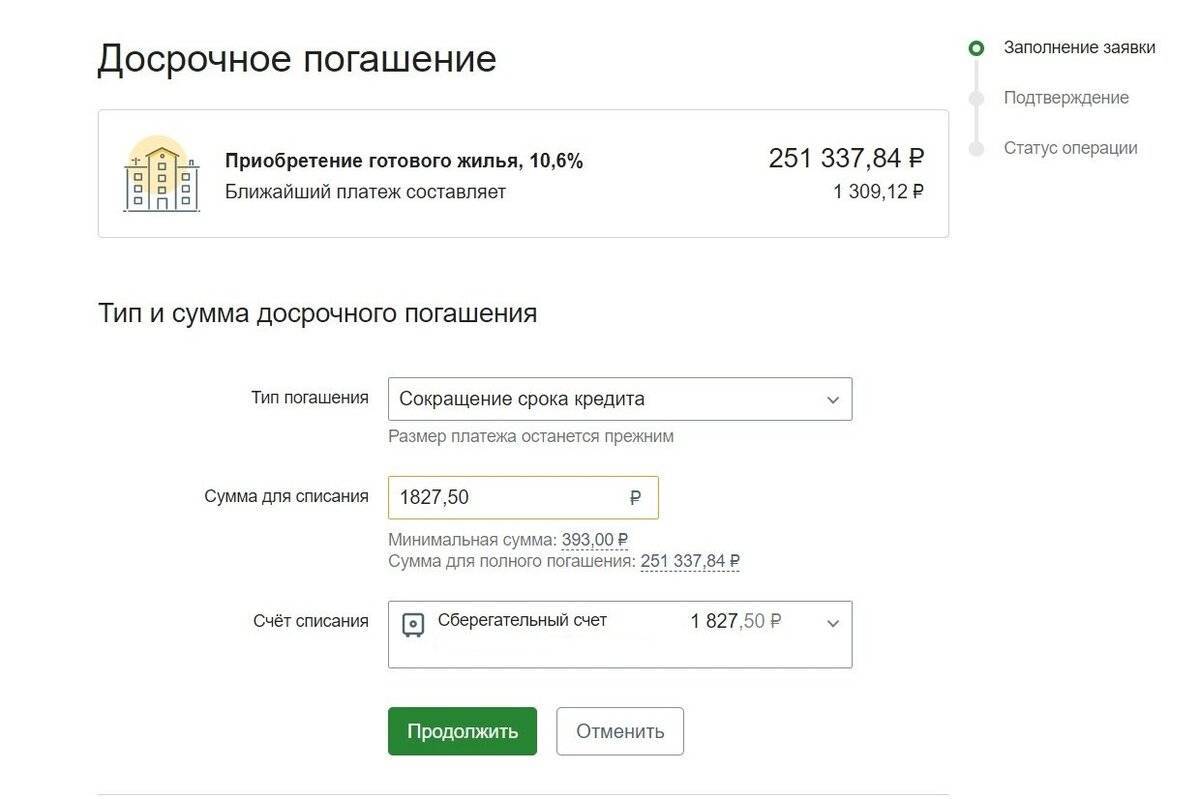

На приведенных выше примерах можно сделать вывод, что уменьшать срок ипотеки при досрочном погашении гораздо выгоднее. Заемщик в данном случае убивает двух зайцев: экономит на выплате процентов и сокращает срок выплат. Делать выплату при досрочном погашении лучше в тот же день, что и по графику кредитного договора. Тогда сначала спишутся проценты, потом сумма в счет погашения по графику и уж потом сумма досрочного погашения, которая уменьшит основной долг.

Досрочное погашение лучше вносить в начале срока ипотечного кредита, т.к. при аннуитетных платежах максимальный размер процентов начисляется в первые годы.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ

Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов

Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

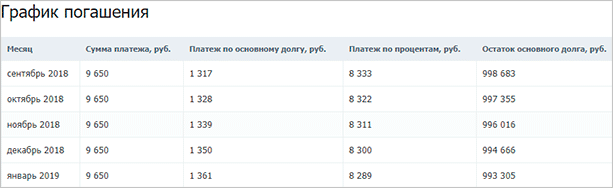

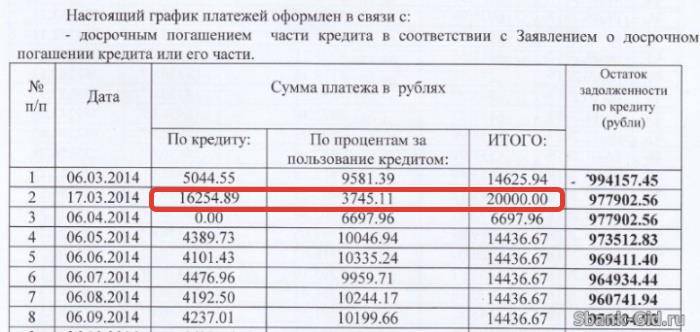

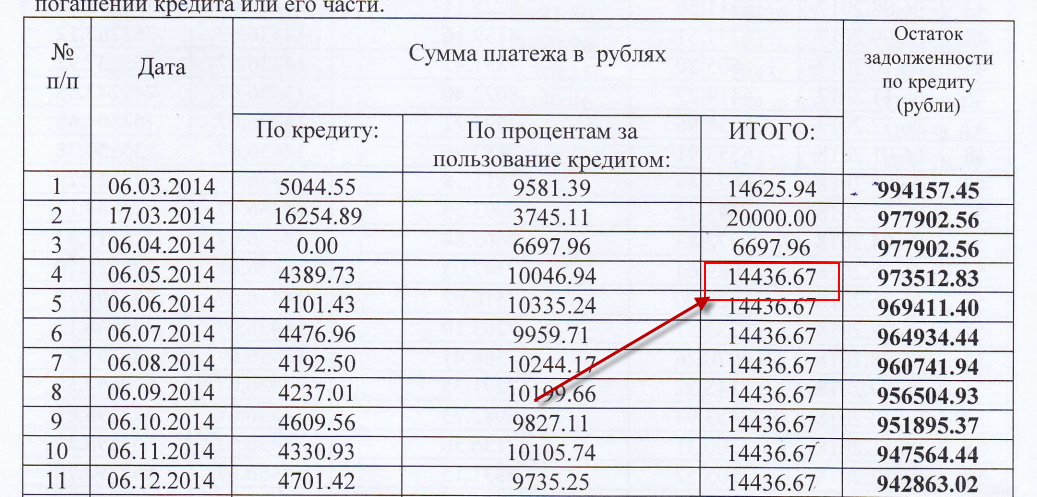

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Возврат потребительского кредита основные сведения

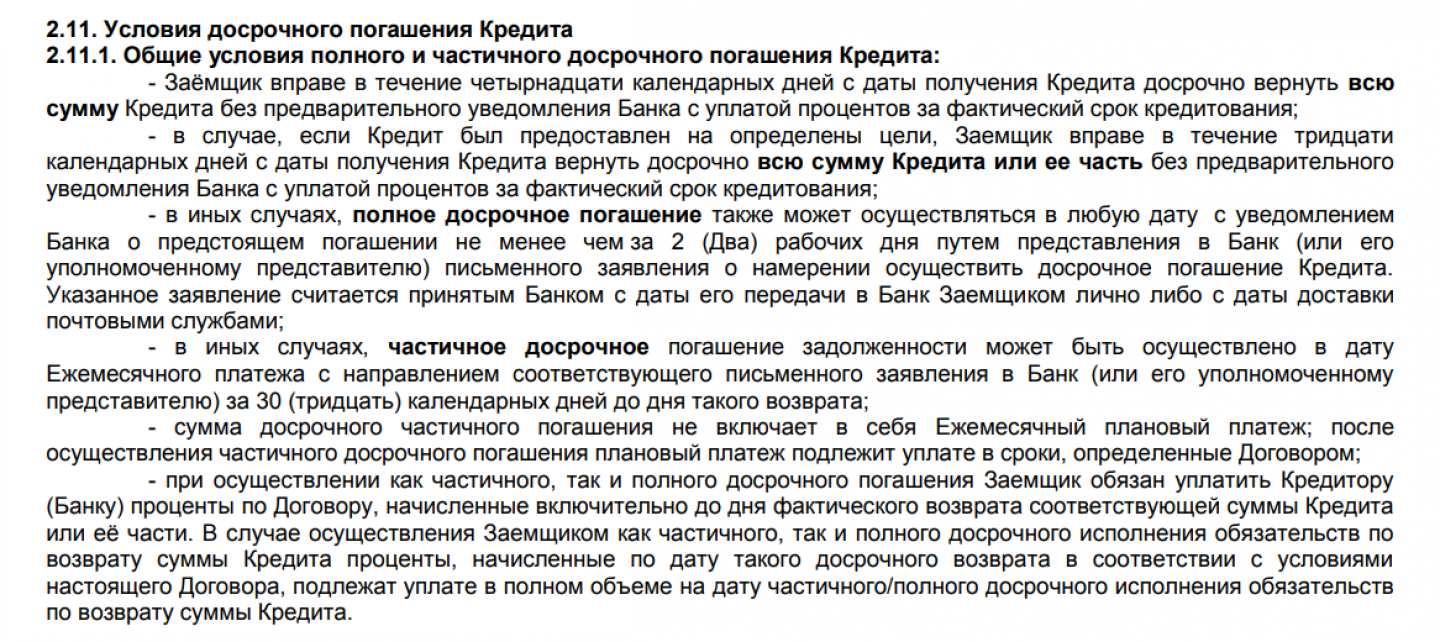

В отношении потребительского кредита законодатель конкретизирует отдельные ситуации с разными правилами досрочного возврата (ст. 11 закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ, далее — закон «О потребкредите»). Так, в течение:

- 14 дней с момента получения кредита заемщик имеет право осуществить возврат потребительского кредита в полном объеме без предварительного информирования об этом кредитора.

- 30 дней с момента выдачи кредита заемщик может вернуть всю его сумму или часть досрочно без извещения кредитора (правило для ситуации, когда заемные средства были выданы для конкретных целей в соответствии с договором).

- Любого времени с момента выдачи кредита заемщик правомочен вернуть всю сумму кредита или его часть при условии предварительного уведомления об этом кредитора. При этом способ уведомления определяется соглашением сторон, срок уведомления — не позднее чем за 30 дней до возврата кредитных средств или их части, если менее продолжительный срок не регламентирован соглашением сторон.

При этом законодатель уточняет: допустимо включить в договор потребкредитования условие о том, что частичный возврат суммы займа может быть осуществлен только в дату очередного платежа по графику и при этом не позднее 30 дней с момента уведомления об этом кредитора.

Что делать после досрочного погашения ипотеки?

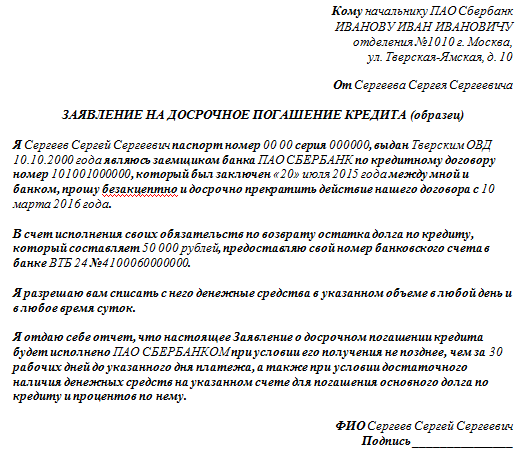

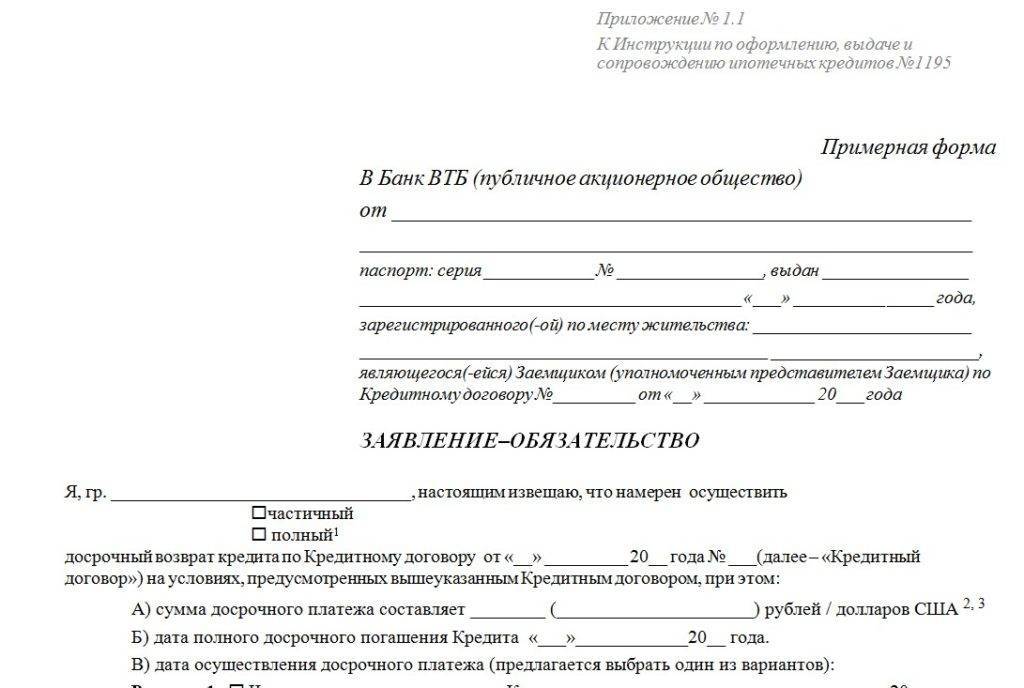

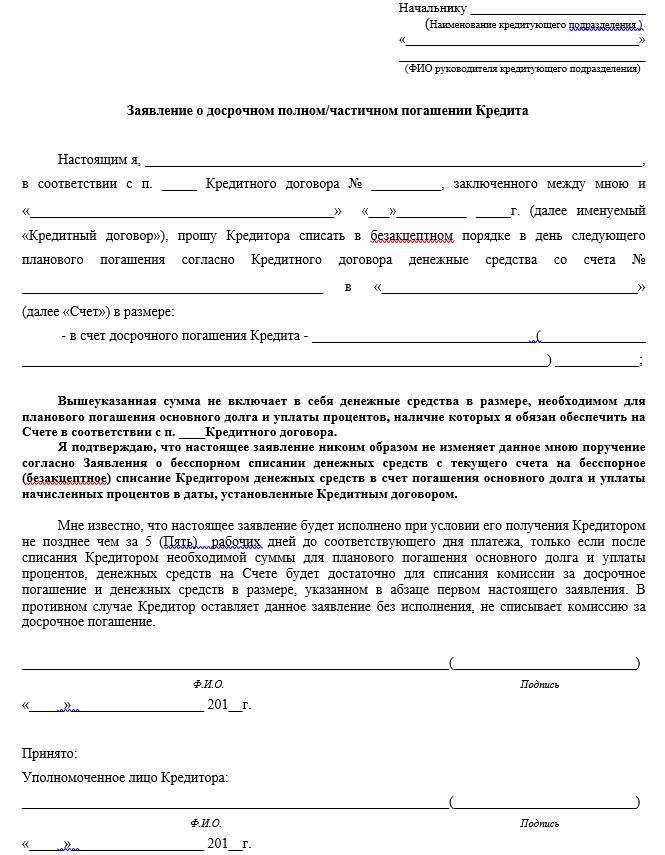

Чтобы написать заявление, заёмщику необходимо иметь при себе:

- паспорт;

- ипотечный договор;

- график платежей;

- квитанцию о выплате задолженности.

Рекомендуется также дополнительно отправить запрос в Бюро кредитных историй о выполнении всех своих обязательств перед кредитодателем.

Рекомендуется также дополнительно отправить запрос в Бюро кредитных историй о выполнении всех своих обязательств перед кредитодателем.

Отдельно следует сказать о закладной. Процедура передачи покупаемой недвижимости в залог банку, как правило, проводится посредством оформления закладной, в которой обозначены ключевые условия ипотечного займа.

Иногда ипотека оформляется и без закладной. Но это редкий случай, ибо данный документ необходим прежде всего банку, ведь именно с помощью закладной кредитодатель сможет в дальнейшем перезаложить недвижимость или продать её другому банку.

Если по ипотеке оформлялась закладная, то после погашения долга банк обязан передать заёмщику оригинал этого документа с отметкой о выполнении клиентом всех обязательств.

Следующим этапом является обращение в регистрирующий орган (Росреестр) с просьбой о снятии обременения. В некоторых городах такую функцию может выполнять также и МФЦ.

Чтобы снять обременение с недвижимости, заёмщику потребуются:

- паспорт;

- оригинал письма от банка о погашении заёмщиком обязательств в полном объёме;

- закладная;

- доверенность от банковского работника на снятие обременения;

- правоустанавливающие документы на недвижимость (договор купли-продажи, свидетельство о праве собственности);

- заявление с просьбой о снятии обременения;

- квитанция об оплате госпошлины (200 рублей).

Только после официального снятия обременения с недвижимости ипотека считается полностью погашенной.

Законодательная база

Льгота предоставляется путем предоставления налоговых вычетов. Налоговые вычеты – это возврат уплаченной гражданином суммы подоходного налога в сумме 13% на установленных условиях.

НК РФ предусматривает 2 вида льгот:

- По имуществу

- По возврату процентов, которые уплачены по ипотеке.

Имущественные вычеты могут получать граждане, независимо от того, за счет каких средств они приобретали недвижимость, собственных или заемных. Граждане, которые приобрели жилье с помощью заемных средств смогут вернуть часть уплаченных процентов.

Предусмотренные государством льготы, распространяются на заемщиков, которые приобрели в кредит квартиру, земельный участок, построили или купили дом. Допускается покупка комнаты или доли в квартире, дома с земельным участком.

Если основание для получения вычета возникло после 2014 года, гражданин сможет воспользоваться обеими программами льгот, как по одной недвижимости, так по разным.

Оформлять оба вида льгот одновременно не обязательно. Например, после получения возмещения расходов на покупку жилья, можно оформить документы на возмещение % по кредиту.

Если недвижимость оформляется в собственность несовершеннолетнего, получают налоговые вычеты лица, которые фактически осуществляют погашение ипотеки и процентов (родители, опекуны).

Как вернуть проценты

Согласно п. 4 ст. 220 НК РФ Возврат НДФЛ с процентов по ипотеке можно получить после осуществления расходов на обслуживание долга, но не более чем с 3 млн. руб., т. е. максимальная сумма 390 тыс. руб.

Право на получение льготы возникает после перехода недвижимости в собственность.

Фактическая величина компенсации будет зависеть от суммы ипотеки, уплаченного вознаграждения банку, даты заключения кредитного договора и не может быть больше подоходного налога, который был удержан с заемщика за отчетный период.

Воспользоваться льготами можно только один раз. Если заемщик не получил максимально возможную компенсацию при покупке объекта недвижимости в кредит, он не сможет перенести остаток на другую сделку.

Какие должны быть выполнены требования

Для получения возврата налога за проценты по ипотеке, должны быть выполнены ряд требований.

К заемщику:

- Наличие гражданства РФ;

- Иностранные граждане, которые платят НДФЛ и проживают на территории России более 183 дней в году;

- Официальное трудоустройство, уплата подоходного налога;

- Отсутствие налоговых долгов;

- Женщина, находящаяся в отпуске по уходу за ребенком, сможет оформить вычет после выхода на работу, когда она начнет платить НДФЛ;

- Если заемщик является пенсионером, он должен получать дополнительный доход, с которого уплачивается НДФЛ;

- При осуществлении заемщиком предпринимательской деятельности, он должен находиться на общей системе налогообложения.

Приобретаемое имущество должно находиться на территории РФ и иметь возможность круглогодичного использования. Нельзя получить вычет при покупке дачи или бани.

Оформить возврат 13 процентов по ипотеке будет возможно, если кредитный договор содержит информацию о цели приобретения: покупка жилья с родовыми признаками.

Ограничение по сделке: Она не должна быть произведена между лицами, которые находятся в близком родстве, например, между родителями и детьми, супругами.

Если размер фактического налога менее установленных Законом пределов, остаток суммы вычета переходит на следующий год и т. д., пока расчет не будет произведен полностью. Заявление на получение льготы может быть оформлено одновременно за последние 3 года.

При досрочном погашении задолженности выплата будет произведена в размере 13% от фактически уплаченных % за пользование заемными средствами. Если она ниже, чем была рассчитана исходя из графика погашения кредита, перенести остаток на другой ипотечный договор не получится.

Нюансы оформления

Важные особенности, которые необходимо учитывать:

- При покупке жилья за счет потребительского кредита и отсутствии в кредитном договоре конкретной цели расходования денежных средств, возмещение невозможно.

- Если налогоплательщик еще не получил положенные льготы, но решил рефинансировать ипотечный кредит в другом банке, необходимо, чтобы целевое назначение нового кредитного договора было определено, как приобретение жилья и указаны его родовые признаки. В противном случае налоговая инспекция откажет в перечислении средств.

- Когда в семье один из супругов уже воспользовался имущественным вычетом, его сможет оформить второй супруг.

- Выплаты рассчитываются только по фактически уплаченным процентам, невозможно сделать возмещение авансом сразу за все года пользования заемными средствами.

- Получить возврат 13% можно только с суммы процентов по кредиту, а не со всей величины взноса по ипотеке, согласно графику кредитного договора, т. к. в сумму платежа входит еще погашение задолженности.

В случае, если ФНС отказывает в предоставлении льготы, следует уточнить причины. Это могут быть несоответствие заявителя требованиям, представление не всех необходимых справок, если вычетом уже воспользовались ранее и т. д. В этом случае следует по возможности исправить ошибки и представить документы на повторное рассмотрение.

Если гражданин уверен в правильности составления, необходимо потребовать, чтобы отказ был оформлен письменно за подписью уполномоченного сотрудника Налоговой Службы или отправить пакет почтой заказным письмом с уведомлением о вручении. Далее решать проблему придется с помощью правоохранительных органов.

При возникновении вопросов с заполнением декларации, сбором документов, можно обратиться в специальные интернет-сервисы или в юридическую компанию, где специалисты помогут решить возникшие проблемы.

Сокращение срока и возможные варианты

Сегодня заемщик может выбрать несколько вариантов досрочного погашения кредита, что во многом зависит от объема свободных средств, которыми он располагает

Для исключения неприятных «сюрпризов» важно при подписании кредитного договора ознакомиться с правилами внесения средств в большем объеме и особенностями процедуры, что позволит в дальнейшем соблюсти все условия

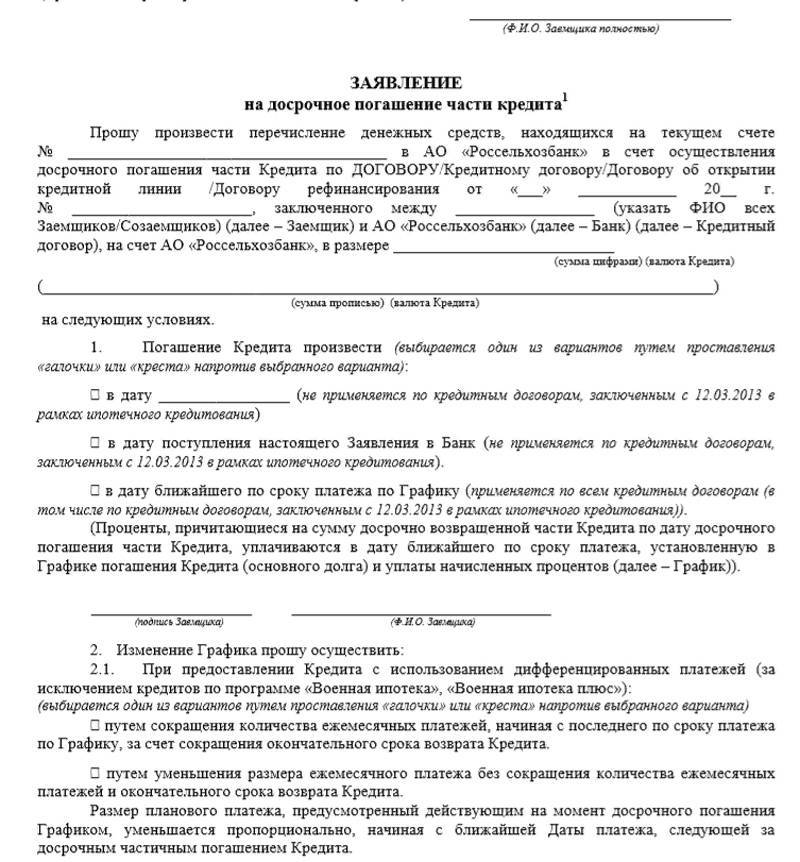

Существует два варианта досрочного закрытия ипотечной задолженности:

- частичное;

- полное.

При частичном погашении клиент вносит большую сумму ежемесячных платежей, нежели подобное предписано условиями кредитного договора и графиком выплат. В результате сокращается срок пользования заемными средствами и сумма итоговой переплаты. Клиент вправе самостоятельно решать, какой объем дополнительных средств он желает направить в текущем периоде.

Полное возвращение банку долга с учетом начисленных процентов считается оптимальным вариантом, который позволяет моментально решить проблему с долговыми обязательствами. Обычно такие ситуации связаны с получением дополнительного источника поступлений в семейный бюджет.

Он может быть представлен:

- суммой наследства;

- материнским капиталом;

- жилищной субсидией.

Особым вариантом построения взаимоотношений с банком считается использованием преимуществ программы рефинансирование. В рамках такого продукта клиент получает право оформить новый кредит на более выгодных для себя условиях, в том числе по более низкой процентной ставке и с сокращением длительности действия ипотечного соглашения. Займ может быть получен в другом кредитном учреждении и в этом случае предыдущий долг закрывается в полном объеме.

Возможно будет интересно!

График платежей по ипотеке что такое, можно ли изменить

Обращаемся в суд

Обратиться в суд можно по 2 основаниям:

- Признание пункта кредитного договора о невозможности возврата излишне уплаченных процентов недействительным (только для граждан). Основание – ФЗ от 07.02.1992 № 2300-1 «О защите прав потребителей», ст. 16.

- Возврат излишне уплаченных процентов по займу.

Нас интересует второй вариант. Место подачи иска:

- районный суд – если заемщик гражданин;

- арбитражный суд – если заемщик организация.

Госпошлина рассчитывается в зависимости от суммы иска (пп. 1 п 1 ст. 333.19 Налогового кодекса РФ).

В исковом заявлении необходимо указать:

- реквизиты договора займа;

- информацию о погашении кредита (документы, подтверждающие этот факт, должны быть приложены к заявлению);

- расчет процентов, излишне взысканных банком;

- правовое обоснование позиции истца;

- требования.

Для справки! Требовать истец может не только возврата процентов при досрочном погашении кредита, но и процентов за пользование чужими денежными средствами, которые рассчитываются в порядке ст. 395 ГК РФ.

Что нужно знать

С одной стороны, если заемщик – физлицо, то к правоотношениям можно применить нормы закона о защите прав потребителей и взыскать с банка моральный ущерб, штраф в пользу государства.

С другой стороны, правовое обоснование нужно строить на нормах Гражданского кодекса РФ, из которых видно, что в случае прекращения обязательств сторона, которая «незаконно» пользовалась чужими средствами, должна их вернуть.

Если суд первой инстанции вынес отрицательное решение, можно его обжаловать в апелляционной инстанции в течение 30 дней с момента изготовления решения в окончательной форме и в последующем, в Верховном суде.

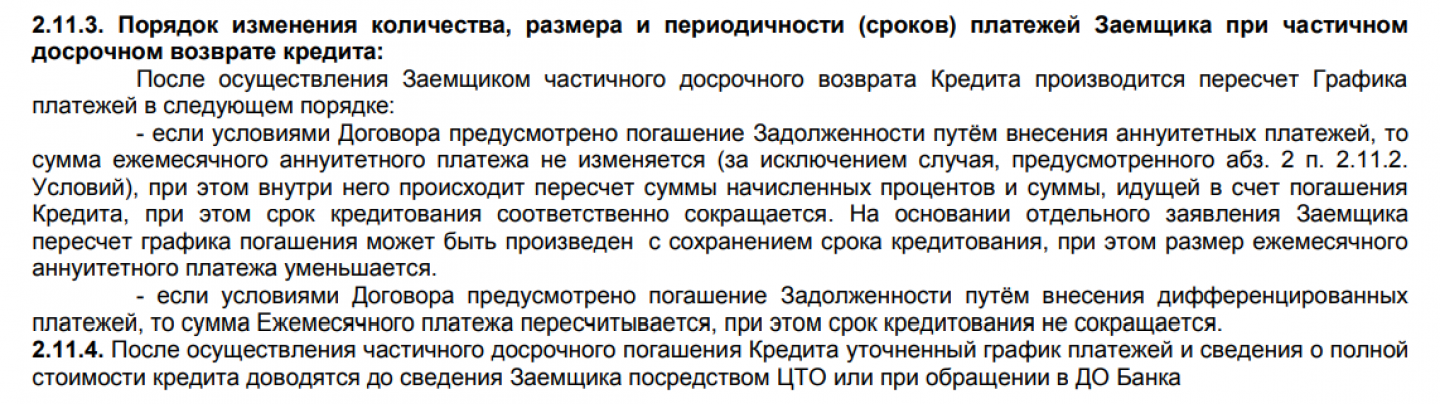

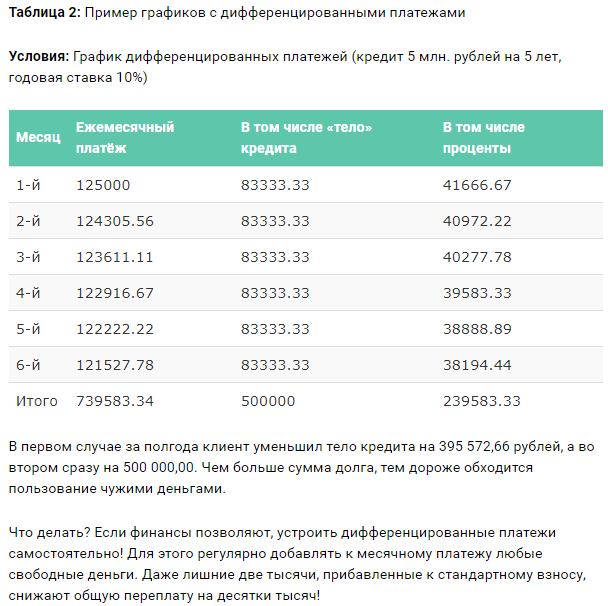

Алгоритм гашения ипотеки при дифференцированных платежах

Подобная схема выгодна при получении долгосрочных жилищных займов с правом досрочного закрытия. Оплата ипотеки происходит с постепенным снижением размера ежемесячного взноса. Отрицательная черта – повышенная сумма оплаты в первые годы использования кредита.

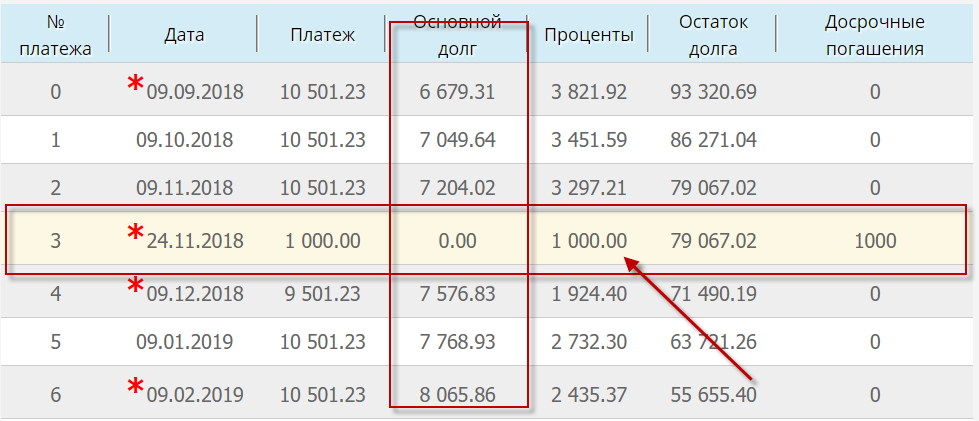

Важно! Дифференцированные платежи предполагают разнесение досрочно внесенной крупной суммы непосредственно на тело кредита с пересчетом годовых процентов на каждый последующий месяц.

Досрочное погашение с сокращением срока

Такое погашение ипотеки досрочно весьма выгодно сокращением общей стоимости жилищного займа и позволяет быстро рассчитаться по обязательствам. Учитывая, что взносы уже сокращаются каждый месяц, сумма переплаты закрывает обязательные платежи последних лет (в зависимости от размера внесенных средств).

Такое погашение ипотеки досрочно весьма выгодно сокращением общей стоимости жилищного займа и позволяет быстро рассчитаться по обязательствам. Учитывая, что взносы уже сокращаются каждый месяц, сумма переплаты закрывает обязательные платежи последних лет (в зависимости от размера внесенных средств).

Важно! Перед оплатой досрочно обязательно уведомите банк о желании сократить срок погашения!

Досрочное погашение с уменьшением платежа

Учитывая, что дифференцированной схеме присуще снижение, внесенная досрочно сумма на уменьшение платежа создаст оптимальные условия для заемщиков, сменивших рабочее место на менее оплакиваемую должность или испытывающих определенные финансовые затруднения.

Важно! В этом случае срок выплаты не меняется, но сумма ежемесячного взноса к окончанию действия договора становится минимальной. В последний год вы платите сущие копейки.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Также ежемесячный платеж по желанию заемщиков может уменьшаться за счет регулярного частичного внесения средств в сумме, значительно превышающей установленный взнос. В этом случае дифференцированный платеж наиболее выгоден как способ быстрого закрытия ипотеки с максимальной экономической выгодой для клиента.

Выводы

Решив закрыть ипотеку досрочно при дифференцированных платежах, уточняйте в банке сумму к закрытию на текущую дату. В противном случае ипотека не будет считаться выплаченной. Сотрудники кредитора обязательно пересчитывают процентную ставку и общую сумму годовых на дату полного закрытия ссуды.

Досрочное погашение

В среднем жилищный кредит в России оформляется на 176,7 месяцев (14,7 лет). Однако большинство заемщиков стараются погасить жилищный кредит досрочно. Средний срок погашения ипотеки составляет шесть-восемь лет. Согласно статистике Центрального банка в Свердловской области на 1 января 2013 года объем (в рублях и валюте) досрочно погашенных жилищных кредитов средствами заемщиков составляет 4 629 000 000 рублей. Существует несколько объективных причин того, что заемщики оформляют кредит на большее количество времени, но гасят досрочно.

Евгений Шубин, директор ООО «Центральное ипотечное агентство»:

«Первая причина оформления кредита на длительный срок – человек не уверен, что взяв на более короткий срок кредит, он справится с большими ежемесячными платежами. Второе – размер официальной заработной платы заемщика не позволяет оформить ипотечный кредит на короткий срок. Если при расчетах зарплаты хватает впритык, то, соответственно, увеличивается срок, чтобы снизить ежемесячные платежи, а не сумму кредита».

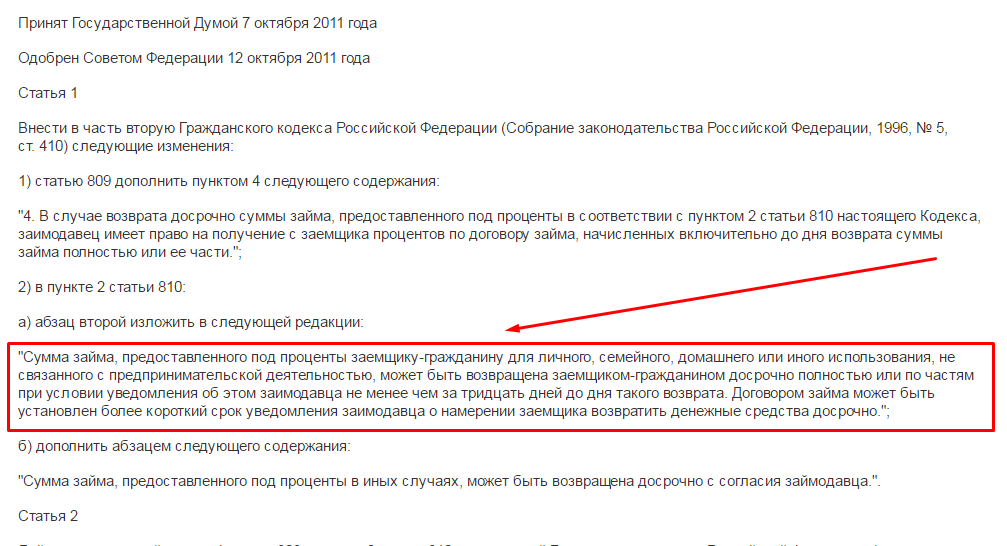

Раньше за досрочное погашение кредита взималась комиссия. Однако после вступления в силу Федерального закона ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации» в 2011 году, плата за досрочный возврат кредита не допустима. Единственное, что заемщику необходимо сделать – уведомить заимодавца о своих намерениях не менее чем за тридцать дней до дня возврата.

Для банков досрочное погашение ипотечного кредита невыгодно – в этом случае кредитная организация теряет стабильный и запланированный доход.

Евгений Болотин, заместитель председателя Уральского банковского союза:

«Еще один существенный момент – у нас ребята любят экономить. Берут кредит на 15 лет, потому что ставка там низкая, а потом гасят за пять. Конечно, это выгодно для заемщика

Но надо понимать, что банк при этом не получил ту прибыль, на которую рассчитывал, и в следующий раз он будет более осторожно подходить к этому заемщику, возможно, просто не выдаст новый кредит».

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

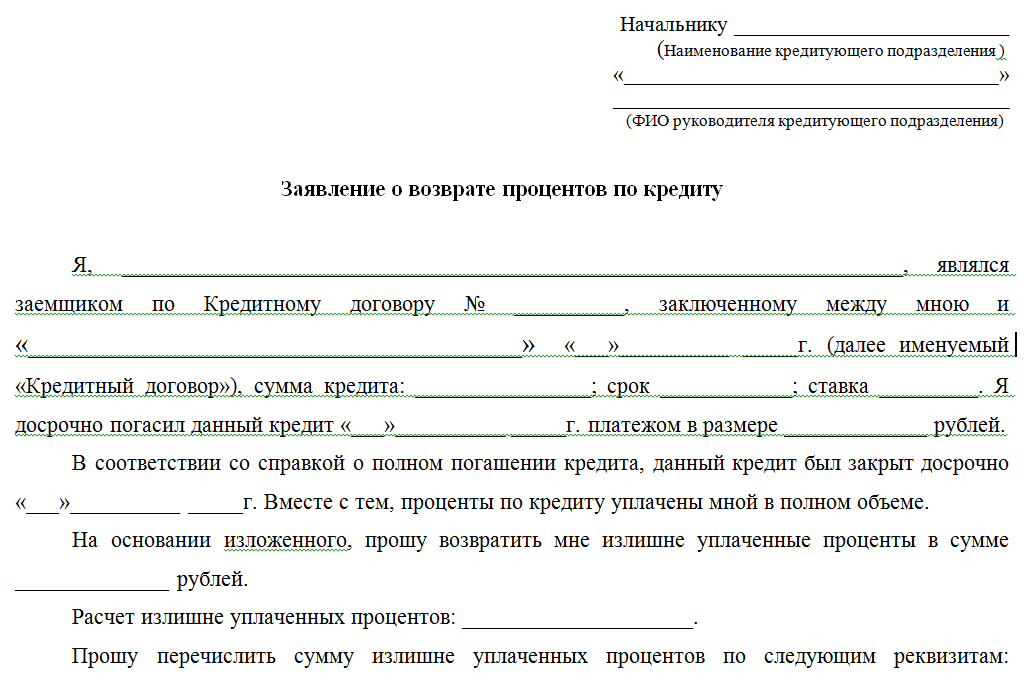

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.