Особенности оформления страховки по кредитам

Страховка является способом дополнительного обеспечения по кредитным обязательствам. По ипотечному договору заемщик обязан застраховать свое имущество на случай его повреждения, уничтожения. Если наступят указанные страховые случаи, банк сможет предъявить требования на часть возмещения от страховщика.

Возврат суммы страховки при досрочном погашении кредита возможен по основаниям, указанным в законе № 483-ФЗ

Возврат допускается только по договорам и полисам добровольного страхования, заключенным после 1 сентября 2020 года. Сумма возврата определяется пропорционально оставшемуся сроку действия страховки. Без досрочного погашения кредита можно вернуть всю сумму страховки в 14 дней периода охлаждения.

По всем видам кредитов может быть и добровольное страхование. Заемщик вправе застраховать:

- недвижимость или транспорт, если это имущество является предметом залога;

- жизнь и здоровье от несчастных случаев;

- ответственность по кредитным обязательствам;

- иные риски, признанные по договору страховым случаем.

Заемщик может заключать договор страхования со страховой компанией непосредственно в компании или при посредничестве кредитной организации. Это повлияет на порядок возврата страховых сумм, если вы досрочно закроете весь кредитный остаток.

Также важно, чтобы приобретение полиса было напрямую связано с кредитом. Если вы добровольно оплатили полис до или после обращения в банк, и это никак не влияет на обязательства по кредиту, страховые взносы не вернут

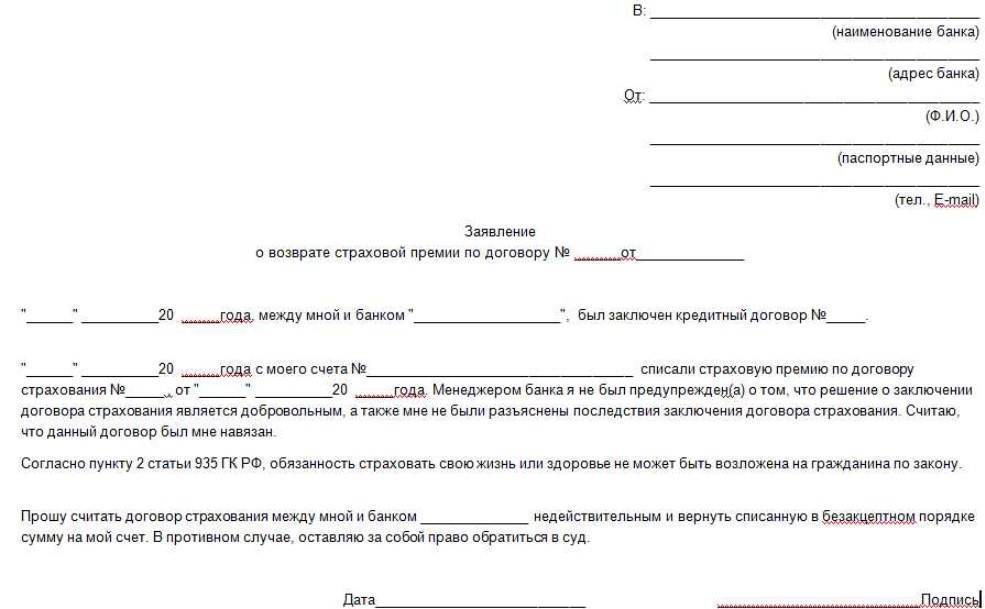

При получении кредита воспользовался предложением покупки страхового полиса того банка, кто выдал кредит. Как теперь вернуть страховку?

При каких условиях можно требовать возврата

Нормы закона № 483-ФЗ вступили в силу с 1.09.2020 года. Поэтому он действует только в отношении договоров, заключенные после указанной даты. По полисам, оформленным до 1.09.2020 года, возврат части страховой суммы возможен по старым правилам. Это определяется по положениям договора со страховщиком или банком.

Также решение о возврате суммы страховки при досрочном погашении кредита будет зависеть:

- от вида, условий кредита и страхования (например, нормы закона № 483-ФЗ не действуют для обязательного страхования ипотечной недвижимости);

- от того, наступил или нет страховой случай, предусмотренный полисом;

- от момента, когда заемщик погасил кредит;

- от того, связана ли страховка с получением кредита.

Нельзя требовать возврата, если заемщик обращался за выплатой компенсации по страховому случаю. Это ограничение прямо следует из закона.

На какие кредиты распространяется

Правила возврата по закону № 483-ФЗ действуют только для добровольного страхования. Обязательная имущественная страховка по ипотечным договорам под его действие не попадает. Вернуть деньги по добровольно оформленным полисам можно, если они приобретены:

- по ипотечному договору (например, ответственность заемщика);

- по потребительскому кредиту (например, если заемщик страховал себя на случай нетрудоспособности, травмы);

- по целевому автокредиту.

При ипотеке можно добровольно страховать свою ответственность перед банком, здоровье и жизнь. Если полисом покрываются именно эти страховые случаи, возникнет право на возврат части сумм при досрочной оплате ипотеки.

Какие страховые полисы при получении ипотеки являются обязательными, а от каких можно отказаться?

Способы возврата страховых сумм без оплаты кредита

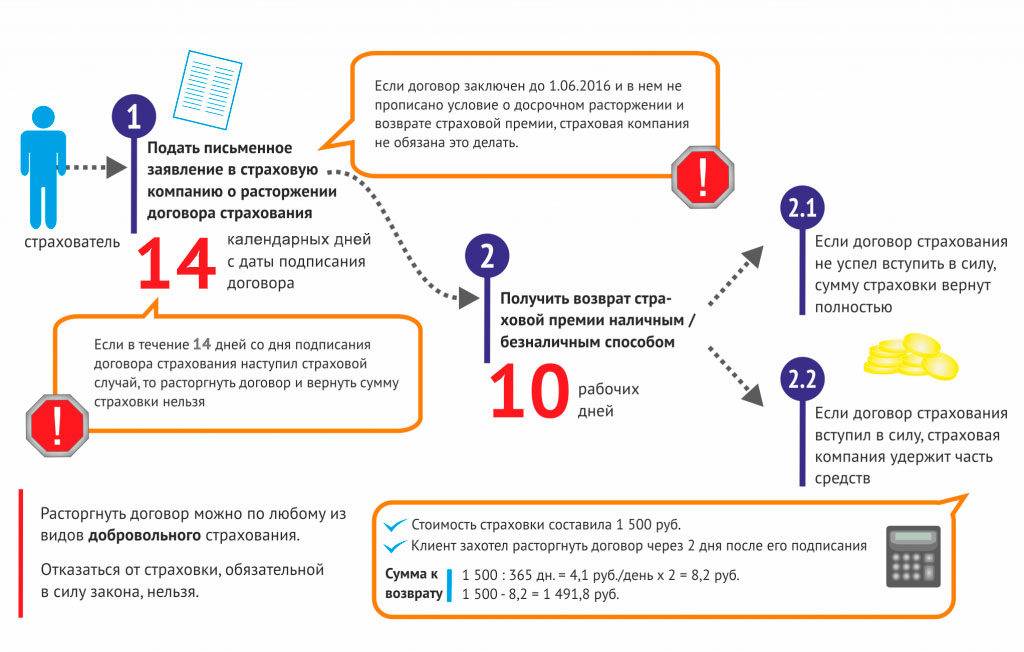

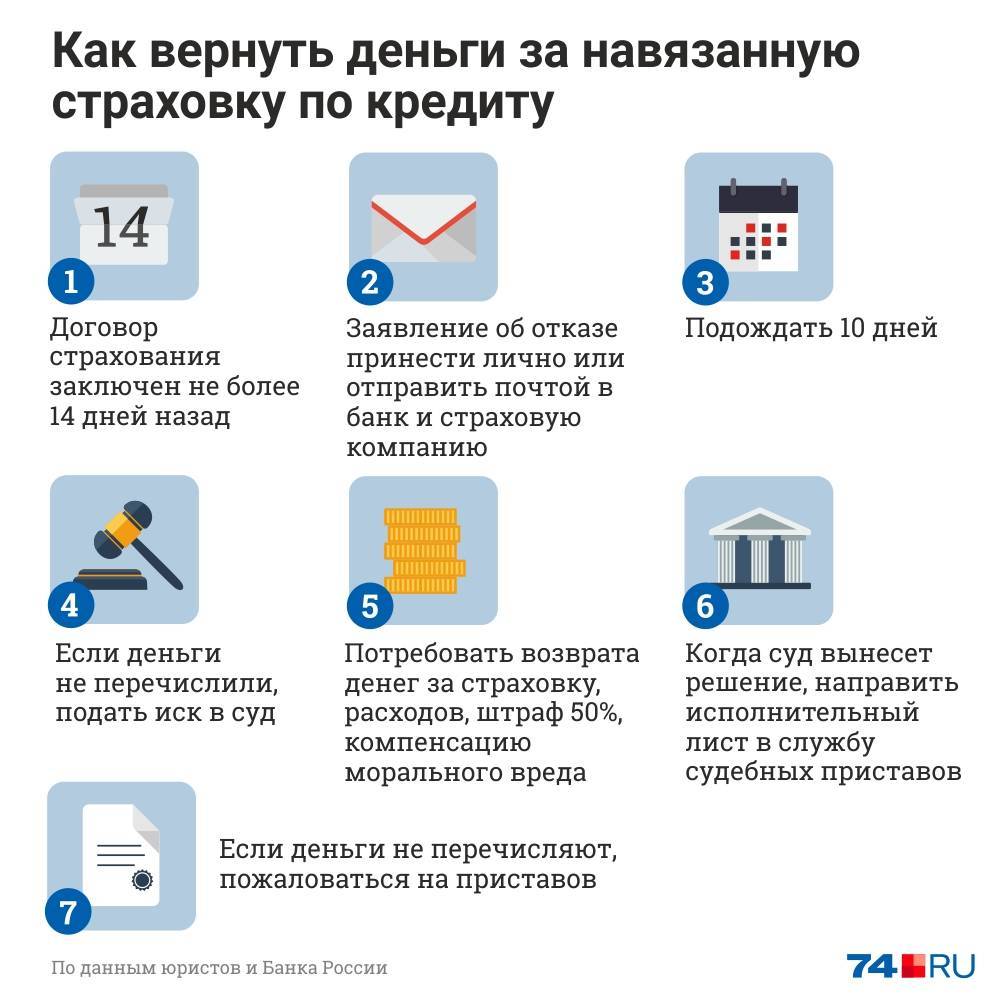

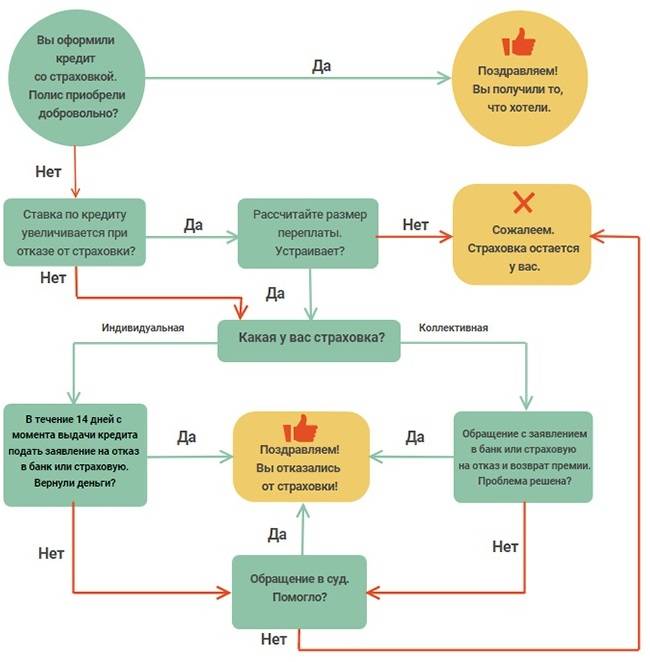

Заемщик нередко соглашается на добровольную страховку, чтобы повысить шансы на одобрение кредитной заявки. Если впоследствии заемщик передумает, он может вернуть всю сумму по страховке. Это допускается только в «период охлаждения», который составляет 14 дней. Срок исчисляется с даты оформления полиса и оплаты взносов.

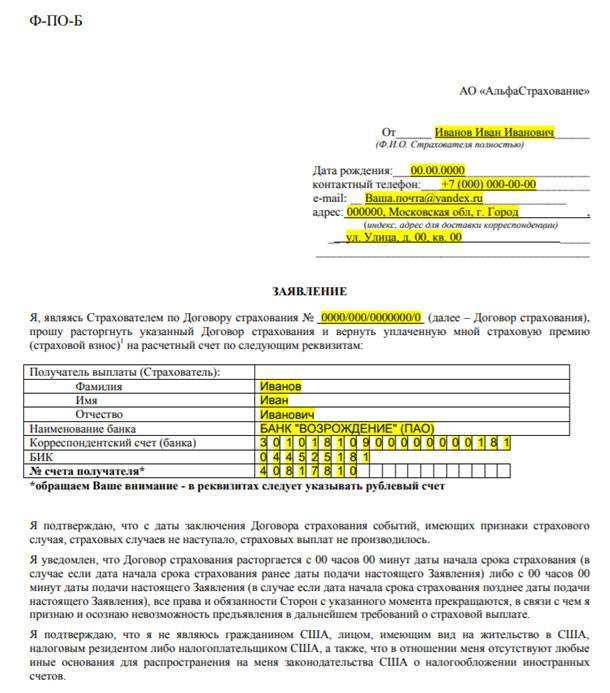

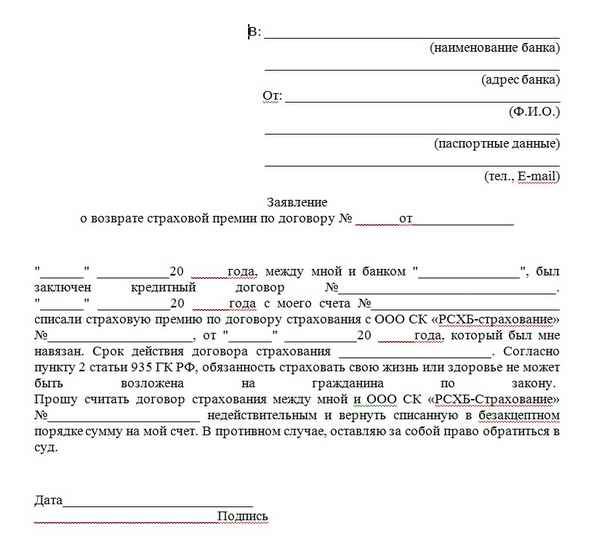

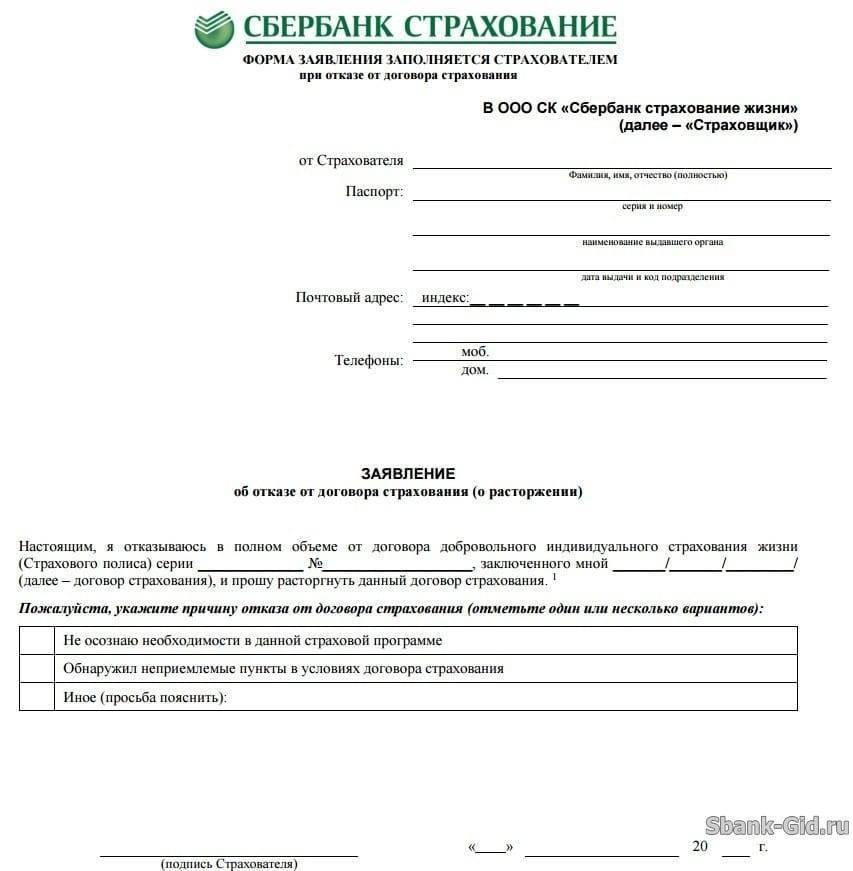

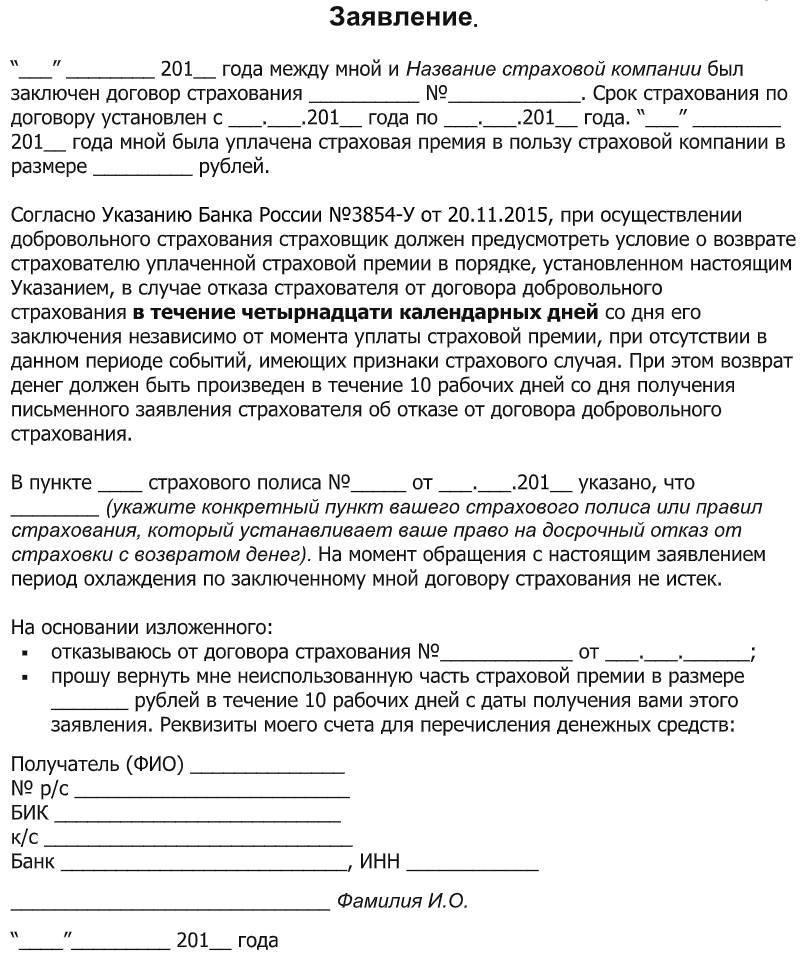

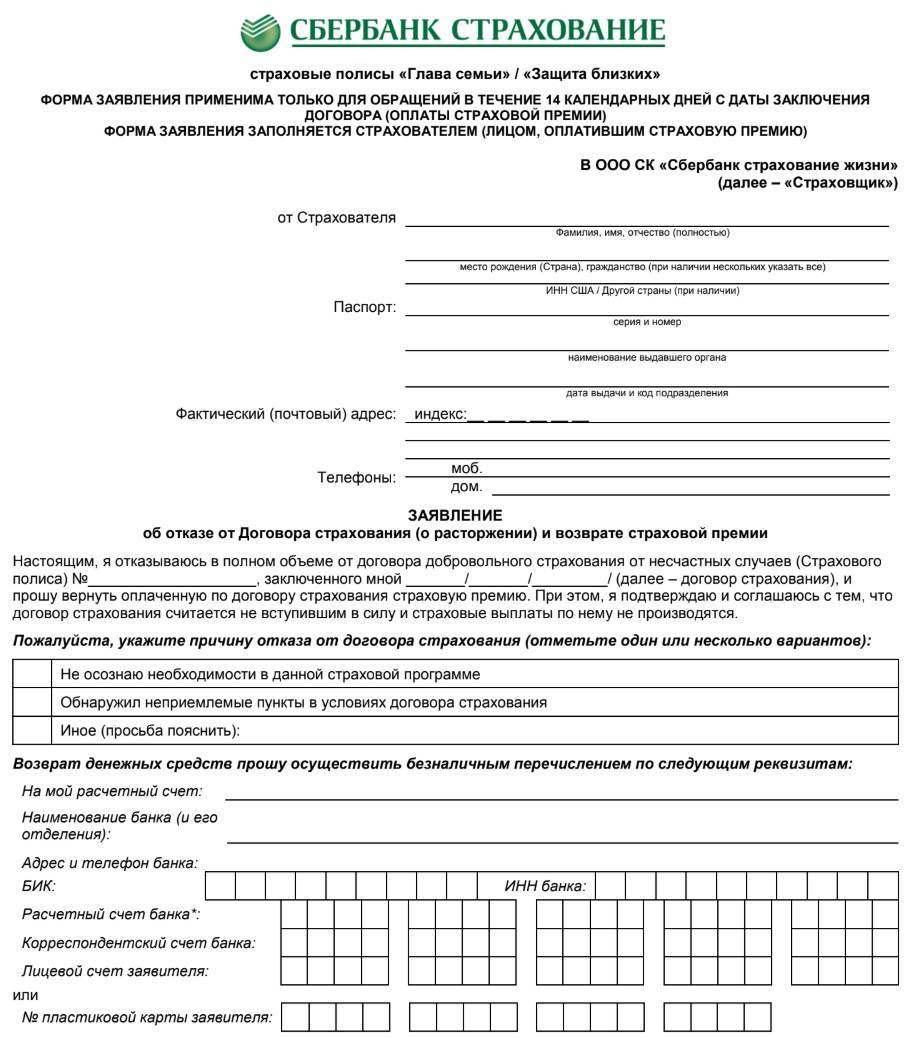

Заявление о возврате суммы страховки, от которой клиент банка отказался во время «периода охлаждения»

Так как при аннулировании страховки у банка увеличатся риски, закон позволяет ему повысить кредитную ставку. С этой целью в договоре или в правилах кредитования сразу указывается стандартная и сниженная ставка. Следовательно, получив возврат страховых сумм, у заемщика увеличится переплата по кредиту.

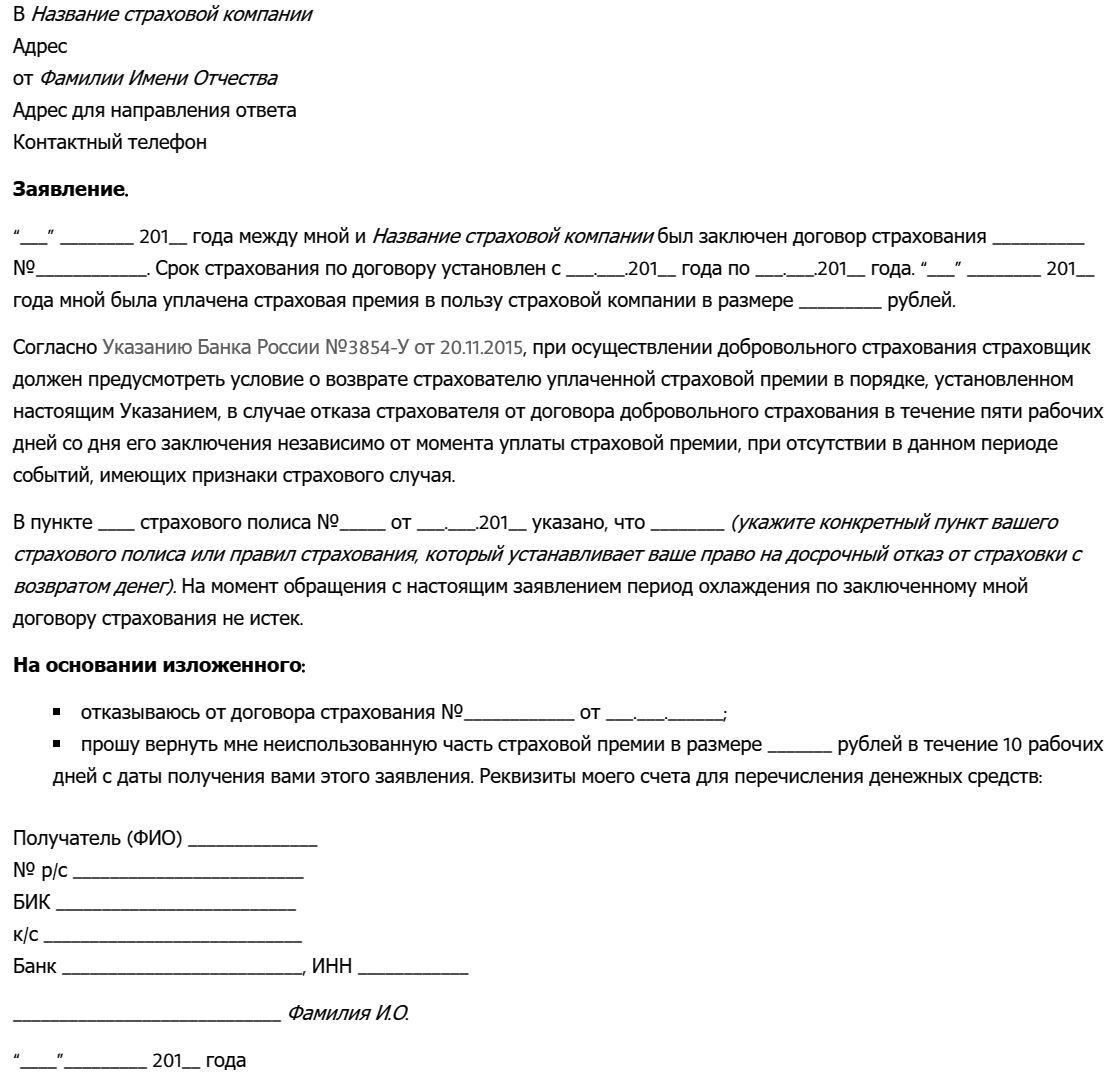

Возврат страховки до 14 дней и после 14 дней

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

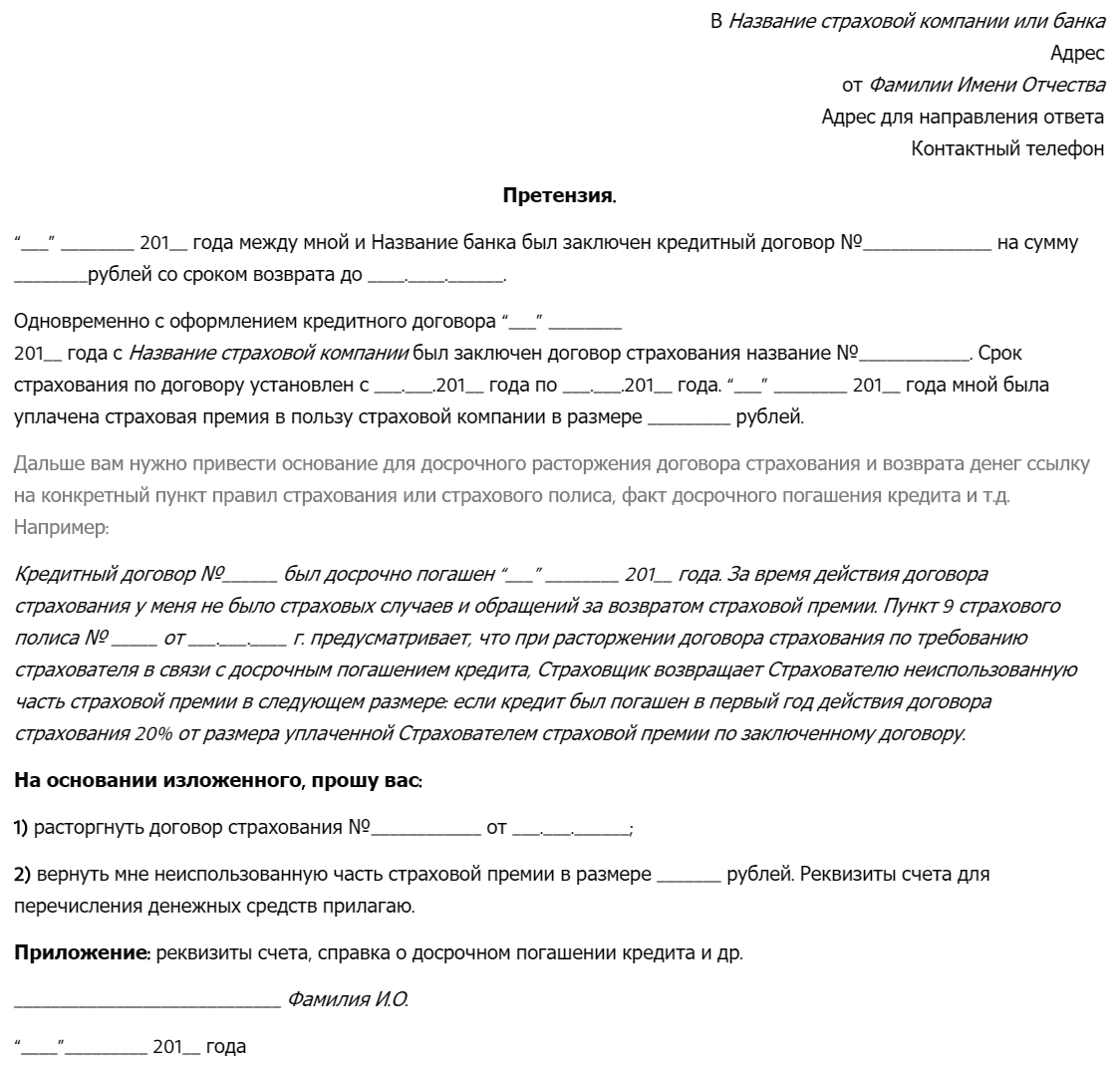

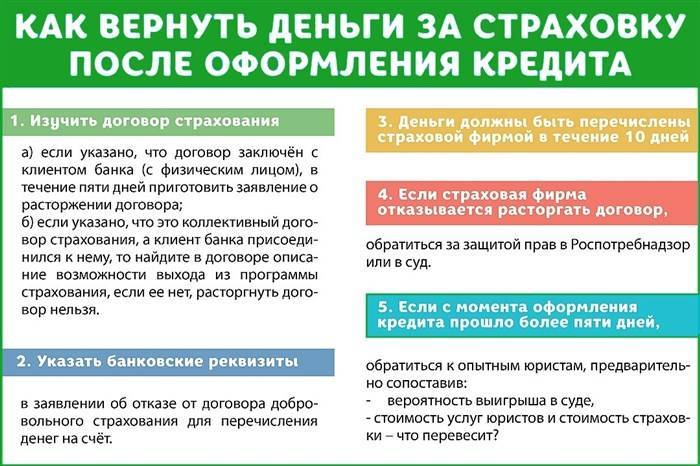

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщику необходимо внимательно изучить договор страхования, особенно условия его расторжения.

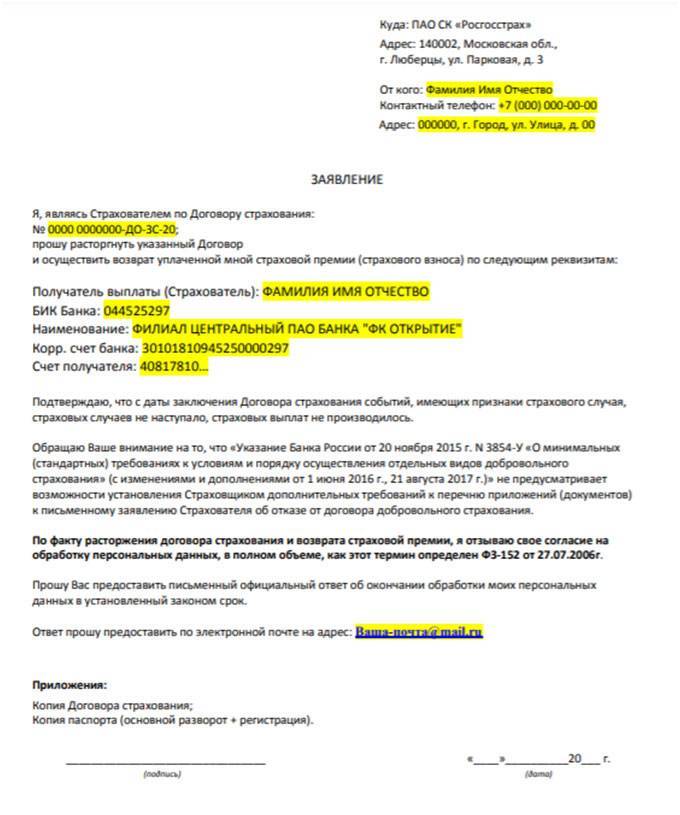

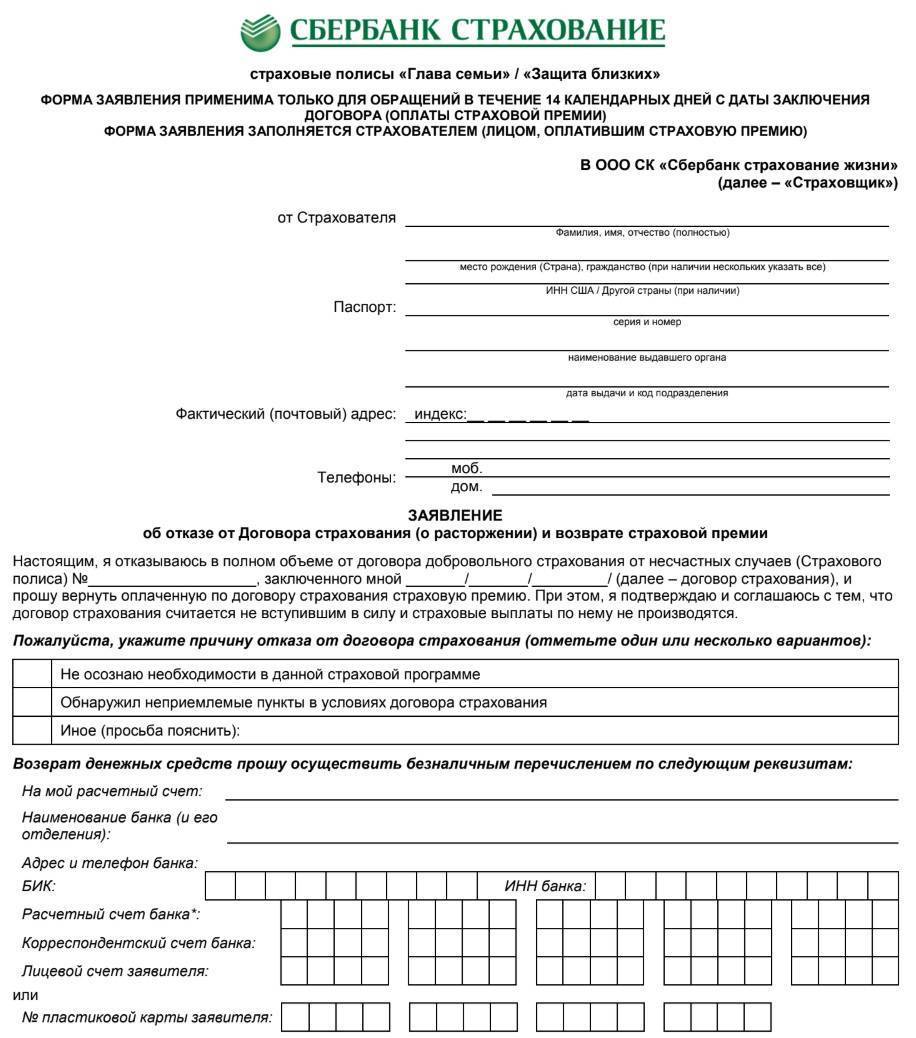

По закону требуется немного: направить уведомление в письменном виде в адрес страховой организации. Сделать это нужно в течение 14 дней с даты заключения договора. Уведомление можно подать лично в офисе компании или направить заказным письмом.

По общему правилу уведомление подлежит направлению в страховую организацию, но может быть подано и через банк, оформивший полис. Только вот банки часто отказывают в приеме таких заявлений, хотя и не все (наименование указывать не будем).

На практике в договоре часто предусматривают дополнительные условия его расторжения, например:

- направить уведомление на специальный адрес (отличный от основного адреса страховой);

- приложить копии договора и паспорта, доказательства оплаты;

- заверить документы у нотариуса.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, вы можете найти информацию о том, что на договоры коллективного страхования не распространяется «период охлаждения». Но это не так.

Практика заключения договоров коллективного страхования сложилась именно как попытка обойти требования Указаний Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании стали использовать страховые продукты, которые формально не подпадали под действие Указаний ЦБ. Применение этих продуктов сводится к тому, что в качестве страхователя выступает банк (а не потребитель, как при заключении личных договоров страхования), заемщик является лишь застрахованным лицом и не может предъявлять требования о возврате уплаченной страховой премии.

Однако после вынесения Верховным Судом РФ 31 октября 2017 г. Определения № 49-КГ17-24 ситуация для заемщиков, застрахованных по договорам коллективного страхования, изменилась. Суд рассмотрел спор между гражданином и кредитной организацией, которая отказала в возврате денежных средств, уплаченных клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков кредитов, хотя от участия в этой программе он отказался спустя 5 дней. Тогда Верховный Суд указал, что «период охлаждения» должен применяться и к договорам коллективного страхования (позже, в сентябре 2018 г., Суд указал, что при присоединении заемщика к коллективному договору страхования он сам становится страхователем и на него распространяются общие положения Правил страхования от несчастных случаев и болезней. Читайте об этом в новости «ВС подтвердил право заемщиков вернуть уплаченную банкам страховую премию при отказе от страховки»).

Что говорится в новой редакции закона

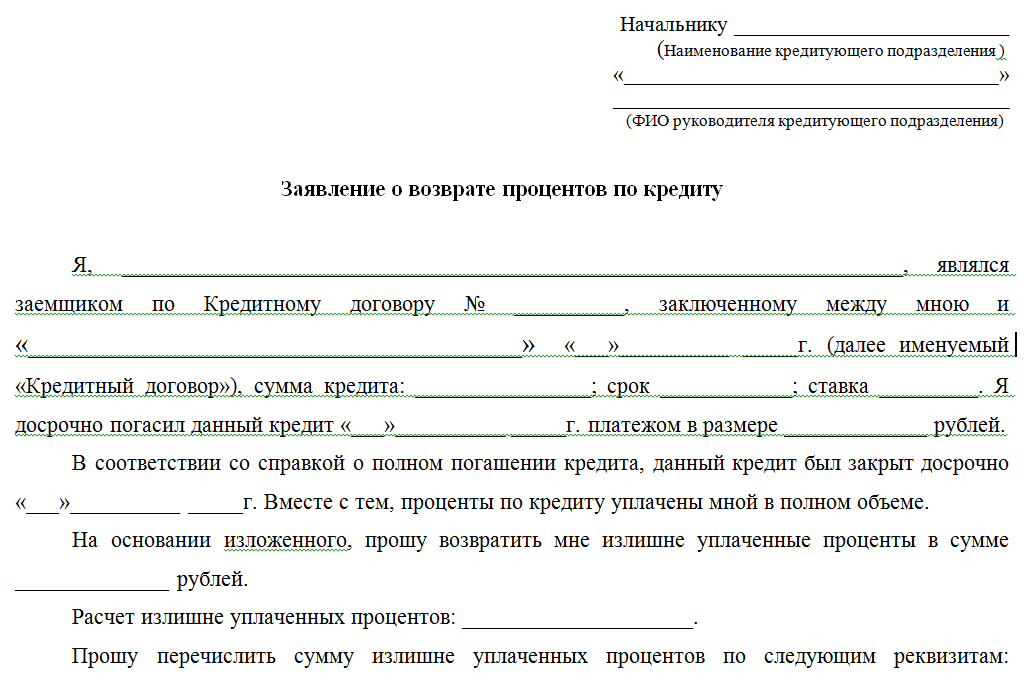

Изменения вносятся не только в закон о потребительском кредите, но и в статью 958 Гражданского кодекса РФ. Причем изменения в Гражданском кодексе вступили в действие еще 26 июня 2020 года. Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Еще одним условием для частичного возврата страховой премии при расторжении договора страхования является отсутствие наступления страхового случая. Если страховой случай уже наступил, то никакая сумма при расторжении страхового договора не возвращается.

В настоящее время частично вернуть страховку по кредиту можно только при условии, что это прописано в договоре добровольного страхования. Чаще всего, страховые компании или банки отказывают в возврате страховки, и заемщикам приходится обращаться в суд.

Если истец докажет, что сумма страховой премии напрямую зависит от суммы обязательств по кредиту, то суд принимает сторону бывшего заемщика. В этом случае страхователю выплачивается частично сумма страховой премии и моральный ущерб.

Стоит отметить, что доказать взаимосвязь между страховым и кредитным договорами довольно проблематично. При составлении кредитного договора банки тщательно «подбирают» слова, чтобы заемщику тяжелее было доказать зависимость между страхованием и кредитованием. В противном случае банки лишатся возможности зарабатывать от негласного принуждения потенциальных клиентов в оформлении договора страхования при получении кредита.

Чтобы доказать взаимозависимость страхового и кредитного договоров, сумма страховой премии должна ежегодно уменьшаться пропорционально в зависимости от суммы кредита или займа. Кроме того, срок действия договора добровольного страхования должен быть равным сроку действия кредитного договора, или договор продлевается каждый год на протяжении всего срока выплаты кредита.

Изменения, которые вступят в силу с 1 сентября 2020 года, касаются только потребительских кредитов, на сферу ипотечного кредитования поправки не распространяются.

Кроме этого, законодатель обратил внимание на то, что действие новой редакции закона о потребительском кредитовании будет распространяться на договоры, заключенные с 1 сентября 2020 года и позднее. То есть, если кредит со страховкой был заключен, например, в июне 2020 года, то действие новой редакции закона на него не распространяется

Заемщику придется урегулировать данный вопрос с банком или страховой компанией напрямую. А если они откажут – обращаться в суд.

Кроме этого, в новой редакции, которая вступит в силу с 1 сентября, прописано, что банк имеет право повысить процентную ставку по кредиту при расторжении договора страхования – но только в том случае, если в кредитном договоре прописано согласие заемщика на заключение договора страхования и кредит выплачен не полностью.

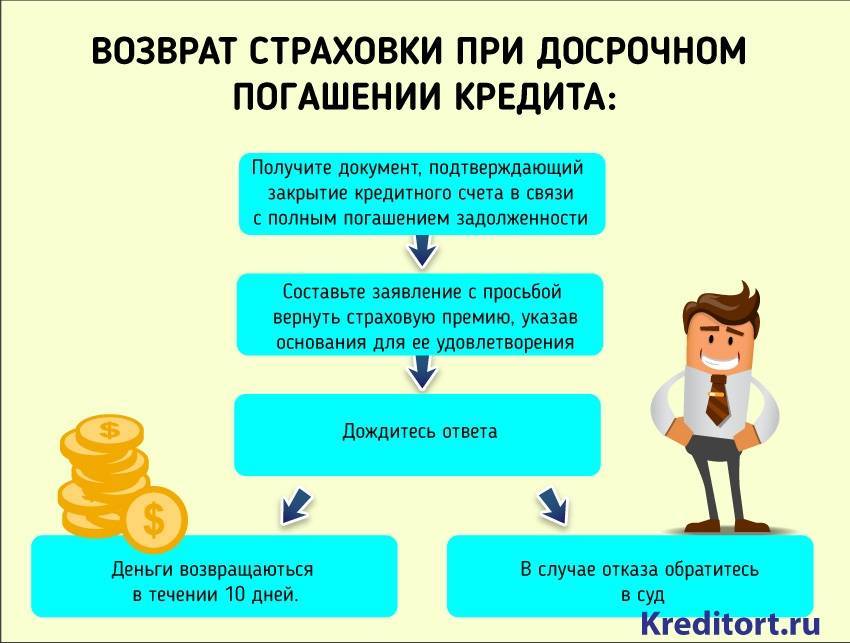

Как вернуть сумму страховки

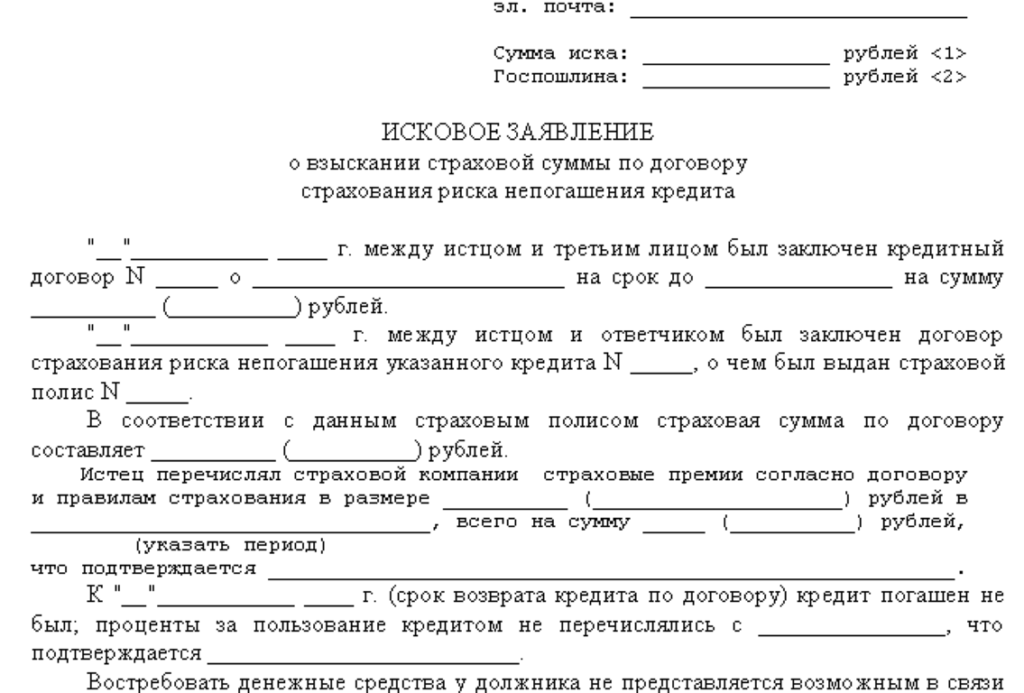

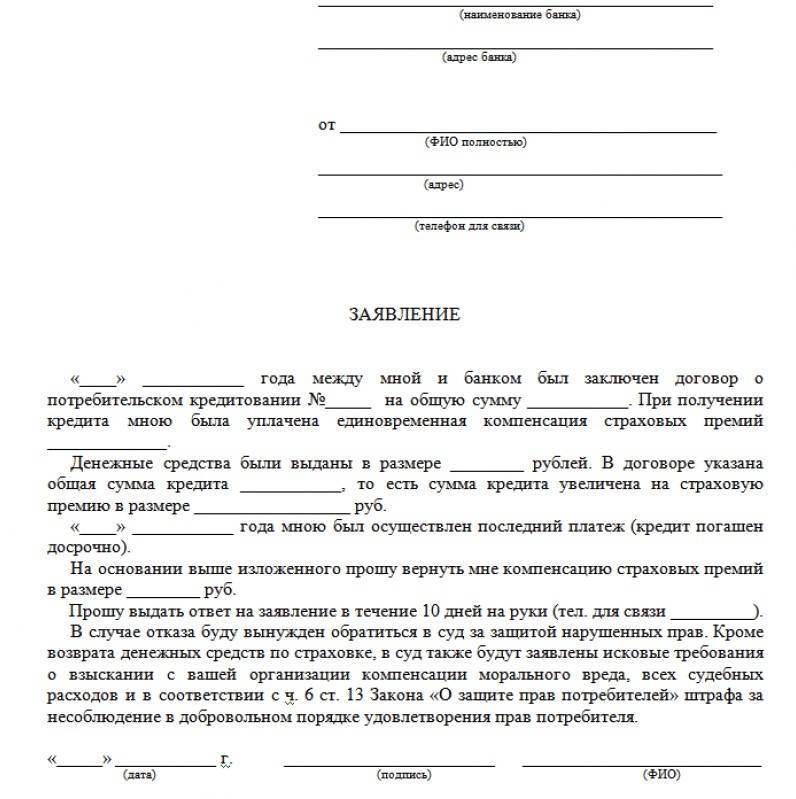

Досрочное погашение кредита — это возврат всей суммы долга и процентов ранее даты, указанной в графике и договоре. Чем раньше погасить кредитный остаток, тем больше будет сумма страхового возврата. Расчет будет осуществляться пропорционально оставшемуся сроку действия полиса.

Заявление на возврат может подать сам заемщик или его представитель. Если заявление подается страховщику, нужно оформить в банке документ о закрытии кредита, отсутствии долга. Таким документом может быть справка, выписка по счету.

Куда обращаться

Заявление направляется в страховую компанию или в банк, с которым вы заключали договор кредитования. Это можно уточнить по содержанию договора (полиса). Отметим, что право на возврат возникнет, только если вы полностью оплатили взносы за страхование. Пока они не внесены, страховка не вступает в силу.

Нуждаетесь в помощи для правильного составления заявления на выплату суммы по страховому полису?

Как заполнить заявление

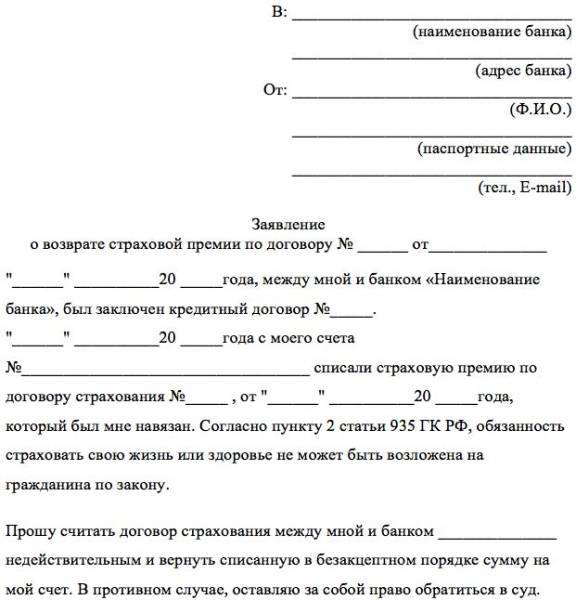

Заявление на возврат суммы страховки можно подавать сразу после выплаты кредитного остатка. Типовой формы документа законом не утверждено. Рекомендуем указать в тексте заявления:

- свои паспортные данные, телефон и электронную почту для связи;

- сведения об организации, куда вы обращаетесь;

- реквизиты договора и/или полиса (дата заключения, номер, общие условия, сумма страхования и т.д.);

- информацию о погашении кредита (дата должна подтверждаться документами банка);

- просьба о возврате денег;

- реквизиты счета или карты для перевода;

- дата, подпись.

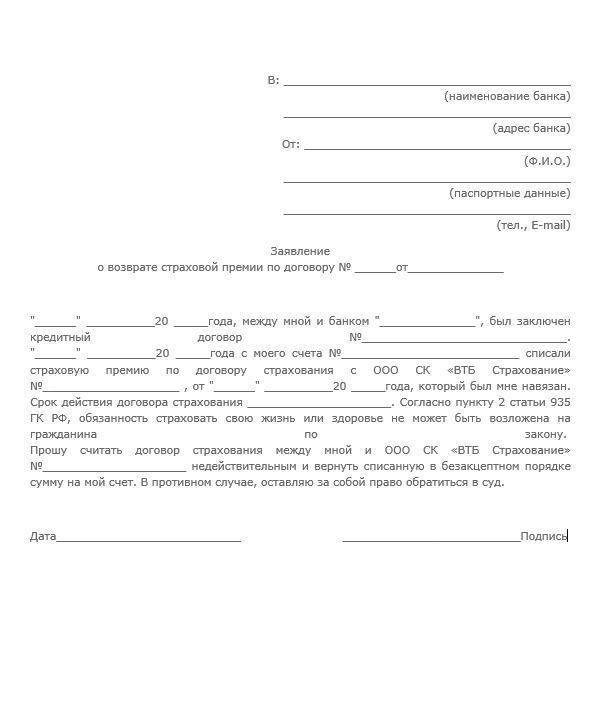

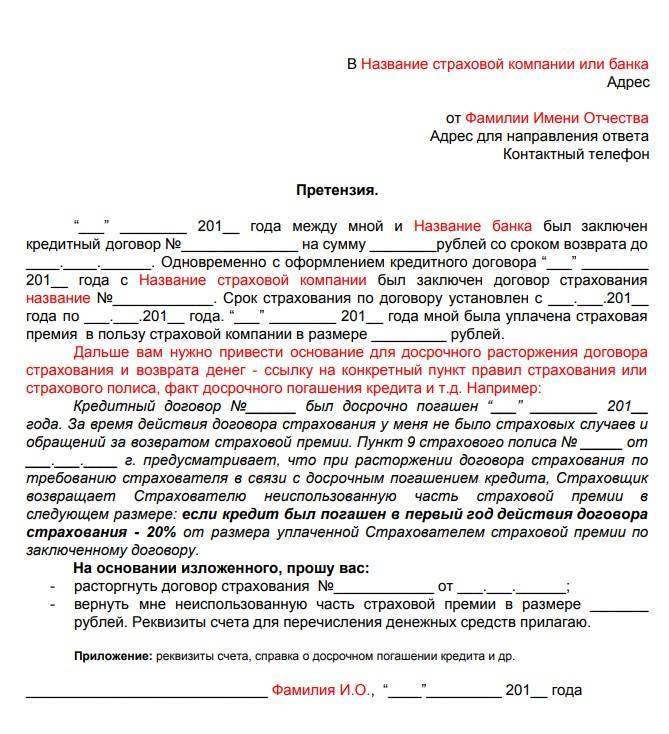

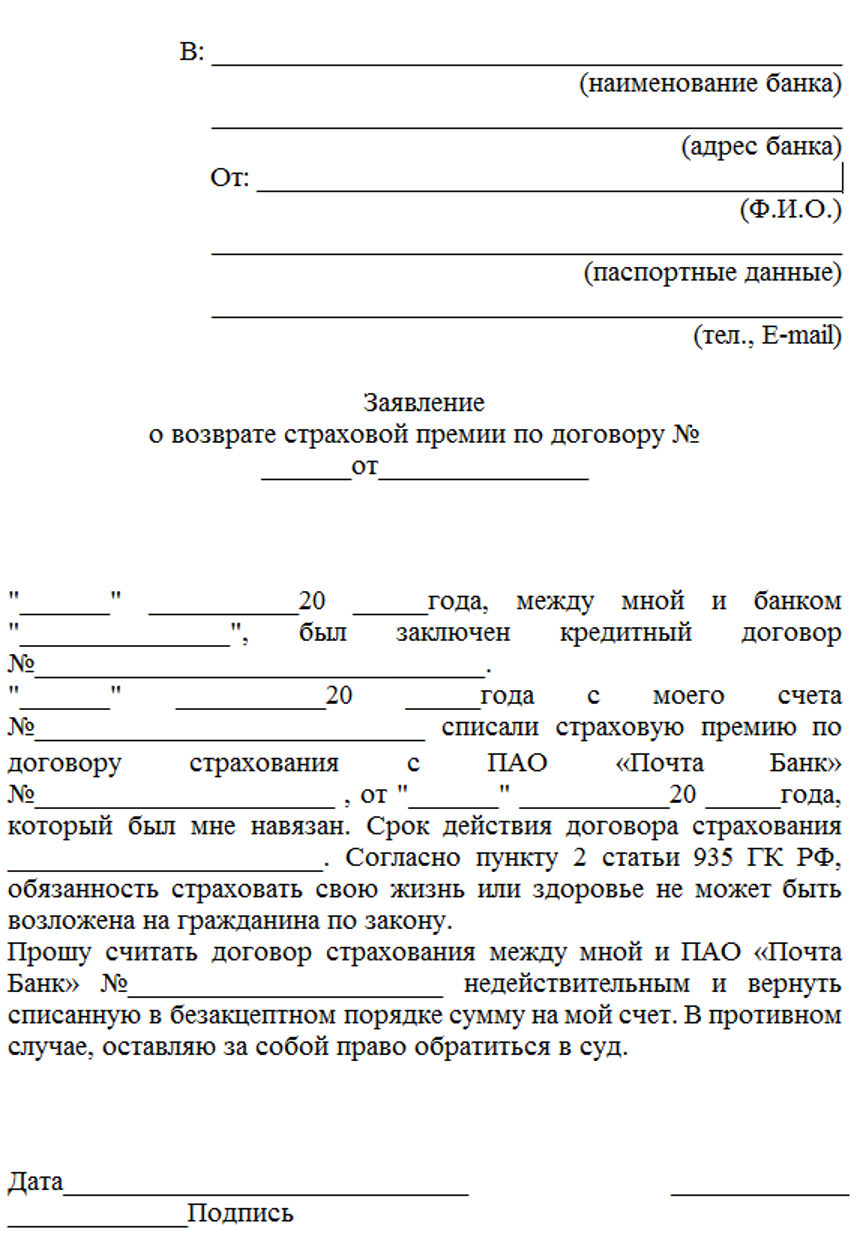

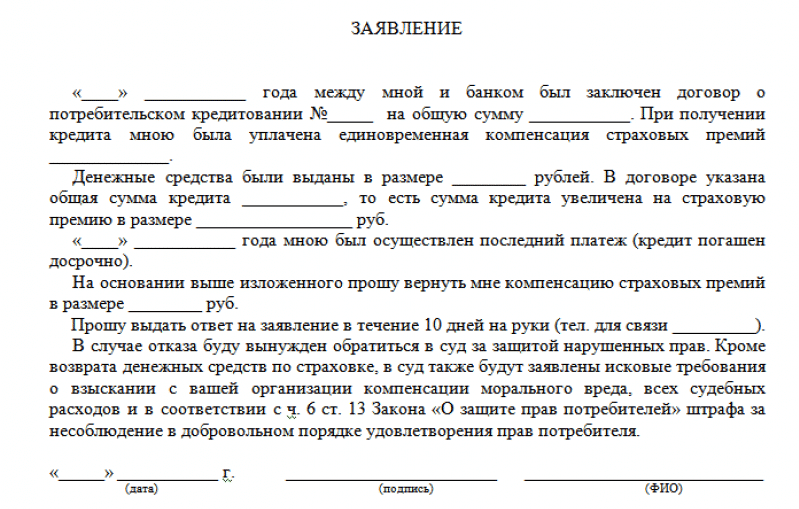

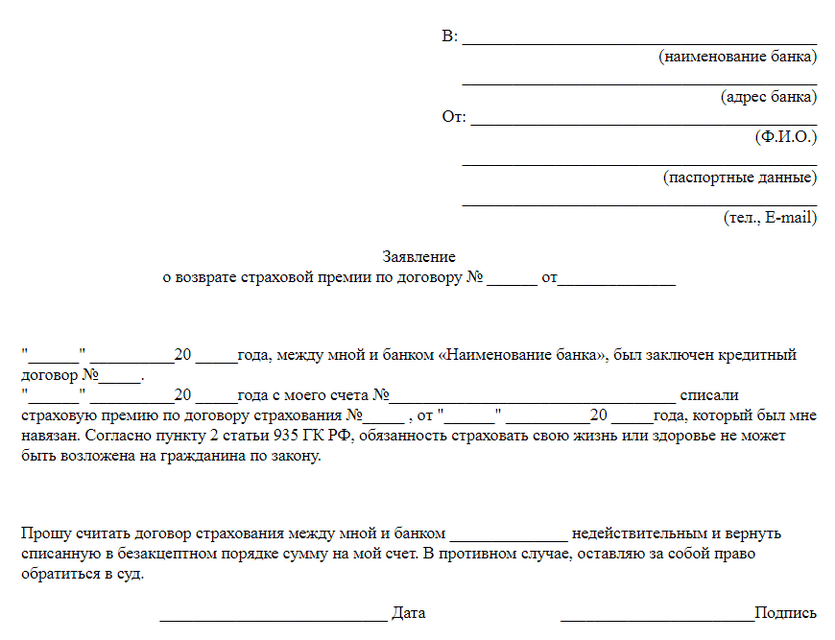

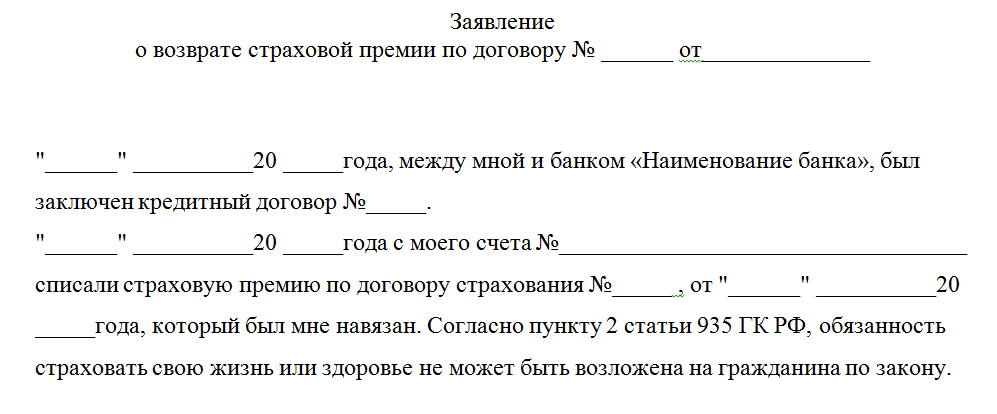

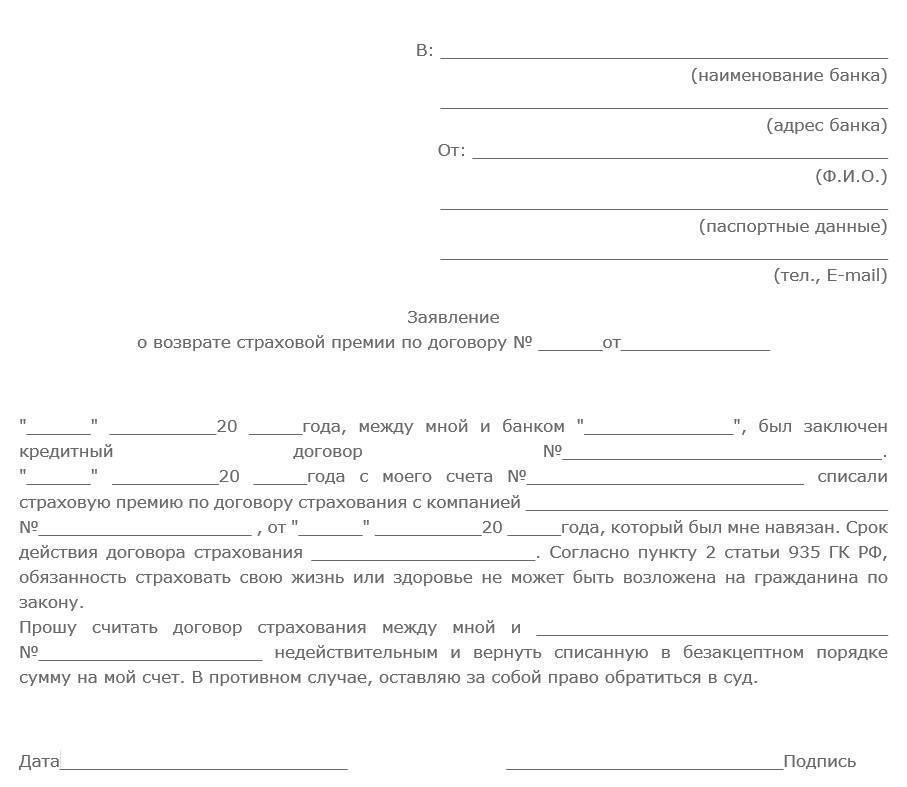

Заявление о возврате суммы страхового полиса при досрочном погашении кредита

В законе не указано, какие документы нужно представить вместе с заявлением. Если вы обращаетесь в банк, справка или выписка о выплате кредита может не понадобиться. Для страховщика, напротив, эти документы нужны для принятия решения. Выписка (справка) не только подтвердит факт оплаты, но и дату полного расчета с банком

Это важно для определения суммы возврата по страховому полису или договору

Срок и порядок рассмотрения

Срок на рассмотрение и проверку документов — не более 7 дней. Он исчисляется с даты получения заявления от заемщика или его представителя. В пределах этого срока кредитная организация или страховщик обязаны уведомить о положительном решении или о причинах отказа.

Какую сумму вернут

Заявителю обязаны вернуть деньги пропорционально оставшемуся периоду действия добровольной страховки. На условном примере это выглядит так:

- заемщик взял кредит на 5 лет, оплатил полис за указанный период на сумму 10 000 руб. (по 2 000 руб. за каждый год пользования деньгами банка);

- кредит был погашен за 1 год, т.е. оставшийся период по полису составляет 4 года;

- за оставшийся период действия заемщику обязаны вернуть 8 000 руб.

Страховая компания отказывается возвращать средства, ранее выплаченные по полису. Что делать?

Когда могут отказать

По итогам проверки документов заявитель может столкнуться с отказом. Причины вынесения отказного решения по 483-ФЗ:

- если не подтверждается факт оплаты кредитного остатка;

- если договор (полис) страхования заключен до 1.09.2020 года;

- если не оплачена вся сумма взносов за страхование;

- если заявитель ранее получал страховую компенсацию;

- если поданы документы о компенсации по обязательной имущественной страховке при ипотеке.

Если отказ вынесен незаконно, либо заявитель вообще не получил ответ в установленный срок, для разрешения спора можно обратиться к финансовому омбудсмену. Его решение обязательно для банка и страховщика. Если предписание омбудсмена не исполнено, вы вправе обратиться с документами в суд.

Обязательно ли страхование кредита

Итак, страховка. Многие клиенты боятся ее, как огня. И неудивительно, ведь российские банки сами сделали так, что кредиты обрели дурную славу. А ведь страхование кредита в первую очередь направлено на поддержку самого клиента — оформленная страховка гарантирует защиту от нештатных ситуаций. К примеру, у заемщика случился форс-мажор, и он не может больше платить. Но у него есть оформленный страховой полис, и все дальнейшие взаимодействия с банком переходят в юрисдикцию страховой компании — страховщик сам погашает невыплаченный кредит. Хорошо же? Да просто отлично!

Но, к сожалению, в нашей стране банки исказили эту идеальную картину. Страховка стоит непомерно дорого и существенно увеличивает стоимость кредита. И вместо того, чтобы плавно подводить клиента к оформлению кредита со страховым продуктом, менеджеры просто навязывают страховку и ставят заемщика в безвыходное положение. Классическая дилемма в банке — или кредит со страховкой, или повышенные проценты и пролонгированный срок выплат. Это знает каждый, кто хотя бы раз брал кредит.

Что может сделать заемщик в такой ситуации?Во-первых, отказаться от кредита в конкретном банке и найти другое кредитное учреждение с щадящими условиями.Во-вторых, отменить подписание договора по причине навязывания страховки: в России действует закон о правах потребителей, а принуждение к услуге — это его прямое нарушение (ст.16 ФЗ № 2300-1 от 07.02.1992).

Заемщик даже может обратиться в суд с зафиксированным фактом принуждения оформления страховки. Однако на практике доказать, что вам навязали страховку, практически невозможно. Представители банка укажут на то, что клиенту предлагалась альтернатива, и он сам выбрал вариант со страховым полисом и получил кредит на установленных договором и определенных самим же заемщиком (для себя) условиям. Этот вариант нам, конечно же, не подходит.

Самое правильное, что может сделать заемщик, это — аннулировать страховку. И действующее законодательство ему в помощь (Указания ЦБ РФ № 3854-У от 20.11.2015). Запомните сразу — отменить можно только добровольную страховку. Ряд кредитов страхуется в обязательном порядке, и сделать с этим ничего нельзя. Это касается залоговых кредитов, где обязательством возврата денег является залог имущества. Речь идет об ипотеке (недвижимость) и автомобильном кредитовании (КАСКО).

А вот добровольную страховку аннулировать можно. Обязать получателя кредита застраховать свою жизнь и здоровье никто не может, поэтому заемщик может отменить навязанный страховой продукт (ст.935 ГК РФ). Вот какая страховка по кредитам является добровольной:

- жизни и здоровья;

- трудоспособности (потеря работы);

- титульное страхование (при ипотеке);

- предпринимательские риски (страховка бизнеса);

- инвестиций, поручительства, выданных гаранитий и т.д.

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

Сегодня специальные правила отказа действуют только в отношении страховых продуктов. Но 2 июля 2022 г. вступят в силу изменения, внесенные в Закон о потребкредите (Федеральные законы от 2 июля 2021 г. № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые положения закона предусматривают, что если при предоставлении кредита заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором или третьим лицом, то у него должно быть право отказаться от нее в течение 14 календарных дней со дня выражения согласия на ее оказание. В случае отказа заемщика от услуги ему должны быть возвращены уплаченные за нее денежные средства за вычетом стоимости фактически оказанной части услуги.