Права страховщика

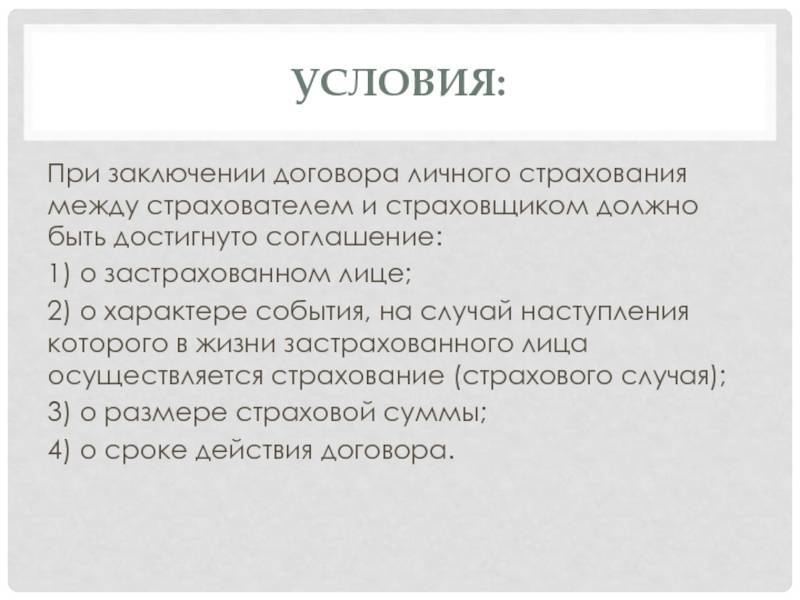

Оформление полиса наделяет клиента некоторыми правами:

- Если банк при потере работы не желает платить человеку материальную компенсацию, которая положена по страховке, то гражданин может подать жалобу в контролирующие организации – Роспотребнадзор или прокуратуру.

- За неисполнение обязательств фирму можно привлечь к административной или уголовной ответственности.

- Если после обращения в контролирующие учреждения банк все же игнорирует исполнение обязательств, то клиент может обратиться в суд.

Но при оформлении страховки от недобровольной потери работы права обретает банк:

- Может внести в соглашение случаи, когда выплаты при лишении занятости не производятся.

- Устанавливает сроки ожидания клиентами выплаты финансовой компенсации при оплате кредита.

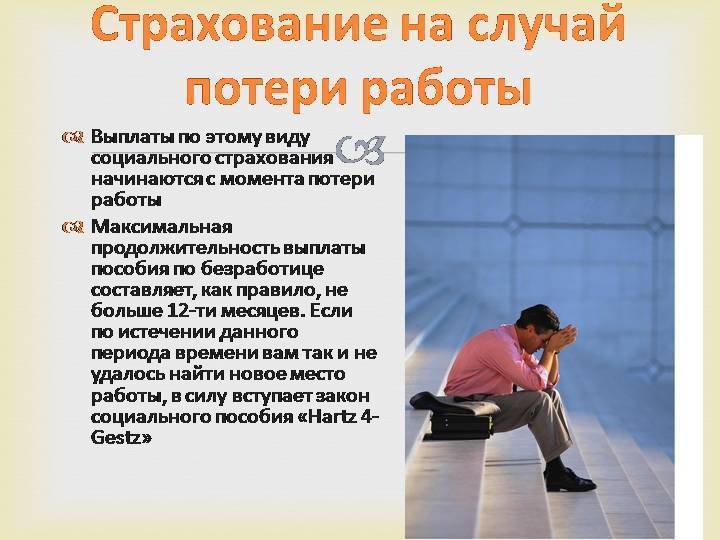

- Максимальный срок выплаты – 12 месяцев. Этого периода должно хватить для поиска работы и оплаты кредита самостоятельно.

Поэтому если произошла потеря работы больше 1 года назад, то после 12 месяцев, даже если оформлена страховка, банк прекращает выплаты материальной помощи при оплате кредита. К исключению относят потерю работоспособности человеком. Только тогда в документе должны быть указаны условия выплаты компенсации после истечения 12 месяцев. Если за время поиска работы человек получает инвалидность, то даже после истечения года банк обязан платить материальную помощь.

Стоимость страхования жизни и здоровья заемщика

Такой вид страхового продукта предлагается и при ипотечном кредитовании, и при потребительском кредитовании. По закону данный продукт является добровольным. Поэтому, отказаться от него можно как в первые дни кредитования, так и на начальном этапе. Но стоит помнить, что при отказе до одобрения кредита, можно получить отказ.

Это не регламентируется никаким законодательством, но кредитное учреждение вправе отказать потенциальному заемщику в выдаче кредитных обязательств без объяснения причины. То есть банк отказывает и по причине испорченной кредитной истории, недостаточного обеспечения, и по отказу от покупки страхового продукта. Тем самым, финансовая организация минимизирует свои риски по неуплате кредита.

Данный вид страхового продукта выгоден не только банку, но и потенциальному заемщику. Ведь при наступлении страхового случая, компания погашает кредитные обязательства клиента. Часто это происходит при наступлении инвалидности или смерти заемщика. Но граждане не намерены платить такую сумму за свое спокойствие.

Необходимые документы для оформления

При оформлении договора страхования от недобровольной потери рабочего места страховщиком запрашивается у желающего застраховаться следующий пакет документов:

- Заявление на оформление договора страхования.

- Паспорт гражданина России.

- Ксерокопию трудовой книжки.

- Договор по кредиту и план по погашению займа.

- Справку о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организации могут затребовать другие дополнительные документы, которые дадут возможность проанализировать возможные риски свершения страхового случая.

Договор может оформить любой совершеннолетний гражданин при условии наличия у него паспорта, стажа на последнем месте работы от 3 месяцев и общего трудового стажа продолжительностью в год и более.

В стаж включаются только те места, где вы устроены официально, с подтверждением в виде трудового договора.

Относитесь серьезно к любым рабочим документам – вполне вероятно, что однажды они спасут вас от потери жилья и средств к существованию.

- Потребительский кредит. Поскольку его выдача происходит на небольшой срок, финансовая ситуация у заемщика вряд ли поменяется. Поэтому не всегда банки, оформляя потребительскую ссуду и требуя обязательного страхования от потери работы, поступают честно.

- Автокредит. Этот заем выдается в среднем на 3—5 лет, то есть на срок, на который можно спрогнозировать финансовые поступления более-менее четко и прозрачно. Поэтому оформление страхования от потери работы – дело сугубо добровольное.

- Кредитная карта. Если вы используете кредитную карту и погашаете долги, укладываясь в льготный период, то есть практически сразу же после трат, использование этого вида страхования нецелесообразно.

- Ипотека. Этот заем выдается минимум на 10 лет, поэтому во избежание непредвиденных обстоятельств, следует заключить несколько договоров страхования, включая страхование на случай потери работы.

https://youtube.com/watch?v=OViskFHEWOM

Нерационально заключать такой договор при наличии хороших друзей, которые одолжат денег или поручаться за вас, или если вы имеете запасную сумму «на черный день», которая и будет пущена на погашение долгов при потере рабочего места. Если все же вы решились на этот тип страхования, наиболее доступный вариант заключения договора – непосредственное обращение к сотруднику банка, где вы оформляете ссуду, и выражение желания о заключении этого договора.

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям. Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости. Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Цели страхования

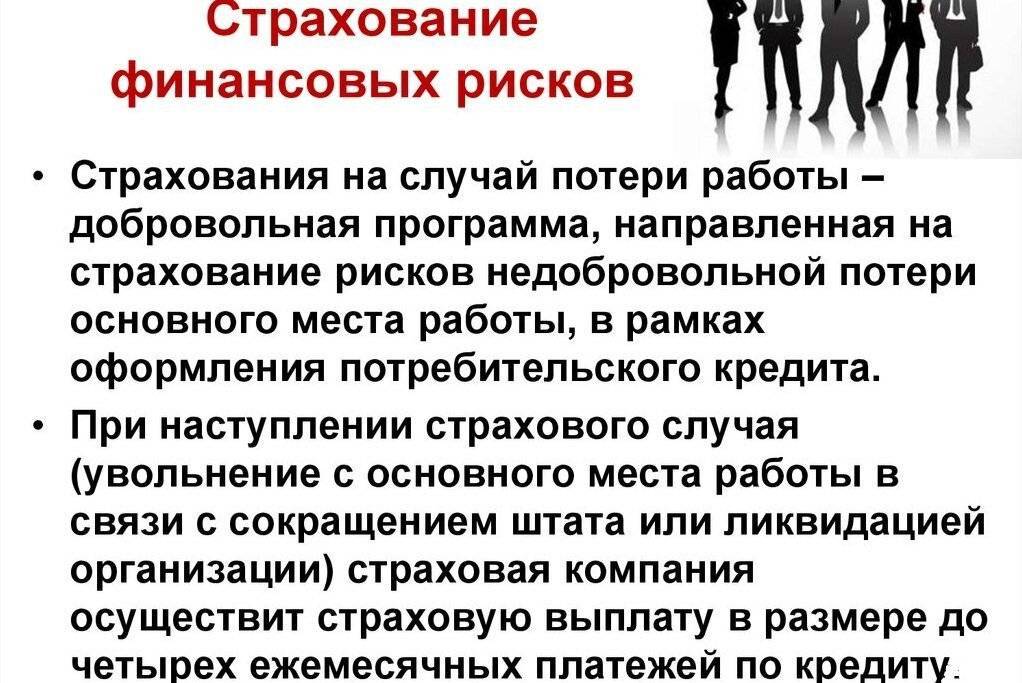

Данный вид страховки не обязателен, но большинство банков отказывают гражданин в займе, если не был оформлен договор страхования от потери работы.

И хотя большинство заемщиков отказываются от услуги, либо оформляют самую дешевую страховку, при наступлении серьезных последствий уже невозможно решить проблему с долгами. Цель страхования — это обеспечение гражданину «финансовой подушки», чтобы в случае потери заработка, он мог продолжать выплачивать кредит.

Важно! Страховые организации выплачивают долг за гражданина в течение 6 месяцев. В отдельных случаях срок возможно увеличить до 12 месяцев

Этого времени достаточно, чтобы заемщик нашел новый способ заработка.

Типовые условия

Требования к потенциальным клиентам у разных фирм отличаются, причем иногда значительно. Существует несколько основных требований, которые предъявляют к соискателям практически все компании. К таковым относятся:

- возраст от 18 до 60 лет;

- нормальные показатели здоровья клиента (на момент заключения договора нет группы инвалидности);

- предъявлен весь пакет документов, требуемых для заключения договора;

- гражданство России;

- срок работы на последнем месте не меньше трех месяцев;

- общий трудовой стаж не меньше года;

- оплачен первый взнос по страховке.

Клиентам стоит помнить, что предоставление неверных или неточных сведений о себе приведет к признанию договора недействительным и отказу страховой от выплат.

Застраховаться от потери работы могут соискатели, имеющие официальное трудоустройство с подписанным трудовым договором и внесенной в трудовую книжку записью работодателя. Для тех, кто работает по договору подряда, данная страховка не доступна. Также страховая не будет заключать сделку с индивидуальными предпринимателями или людьми, зарабатывающими фрилансом. Не смогут застраховаться и сезонные рабочие.

Эти факторы связаны с тем, что представители указанных категорий не имеют стабильного заработка. Их доход носит не постоянный характер и в любой момент может исчезнуть.

Как оформить полис от потери работы?

При страховании от сокращения на работе рекомендуется изучить предложения нескольких организаций: «Сбербанк страхование», «АльфаСтрахование», «Росгосстрах» и т. д., изучить отзывы в интернете. Оформить полис можно при личном обращении в офис страховщика, либо при подписании договора о предоставлении кредита. Страхование на случай потери работы позволяет не беспокоится о выплатах по кредиту до момента заключения трудового договора с другой организацией/предприятием.

Куда обращаться за возмещением?

Страхованием занимаются страховые организации, а не банковские учреждения. Поэтому не стоит идти в банк, где брался кредит. Требуется лично посетить ближайший офис страховщика, сделать это с помощью доверенного лица или отправить необходимые документы почтой заказным письмом с простановкой даты и описью вложенного.

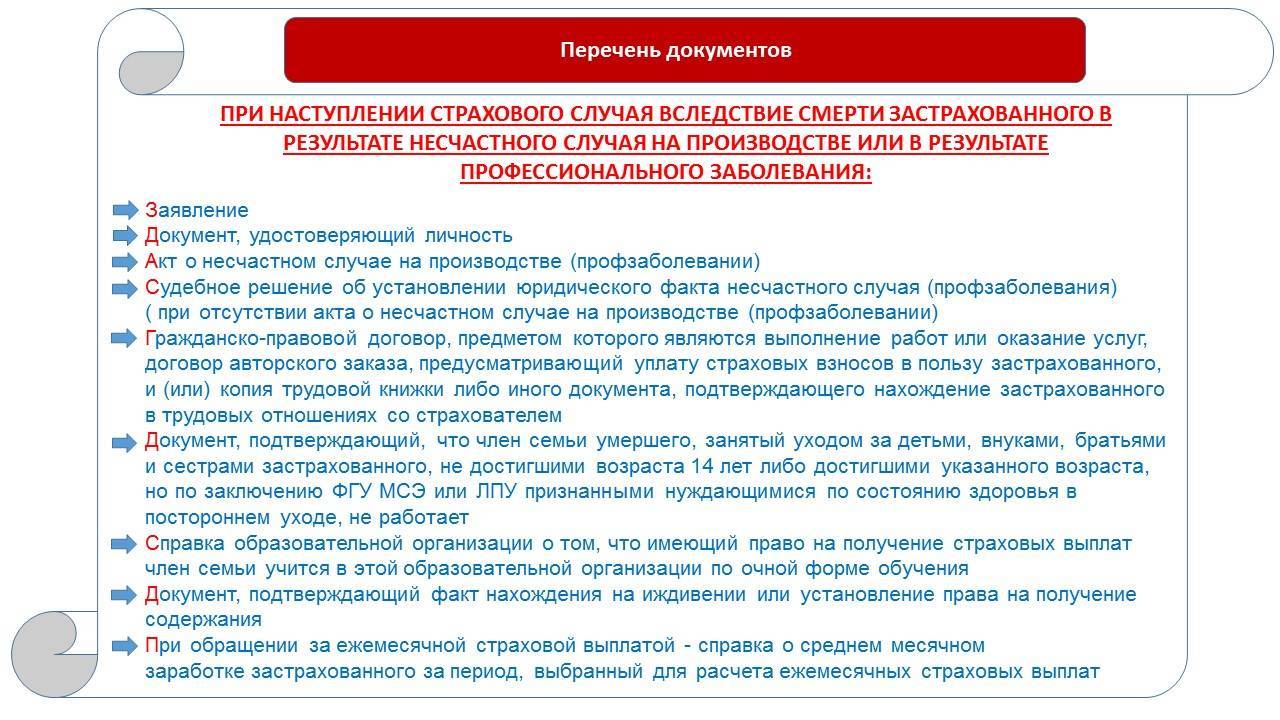

Заявление и подтверждающие документы

После посещения службы занятости надо подготовить и предоставить в офис страховщика документы:

- ксерокопия паспорта, трудовой книжки, расторгнутого трудового договора, договора о кредитовании;

- заявление по случаю потери работы;

- выписку из банка о имеющейся задолженности и размере ежемесячных выплат;

- бумагу из службы занятости о постановке на учет;

- справку с предыдущего места работы о месячной заработной плате.

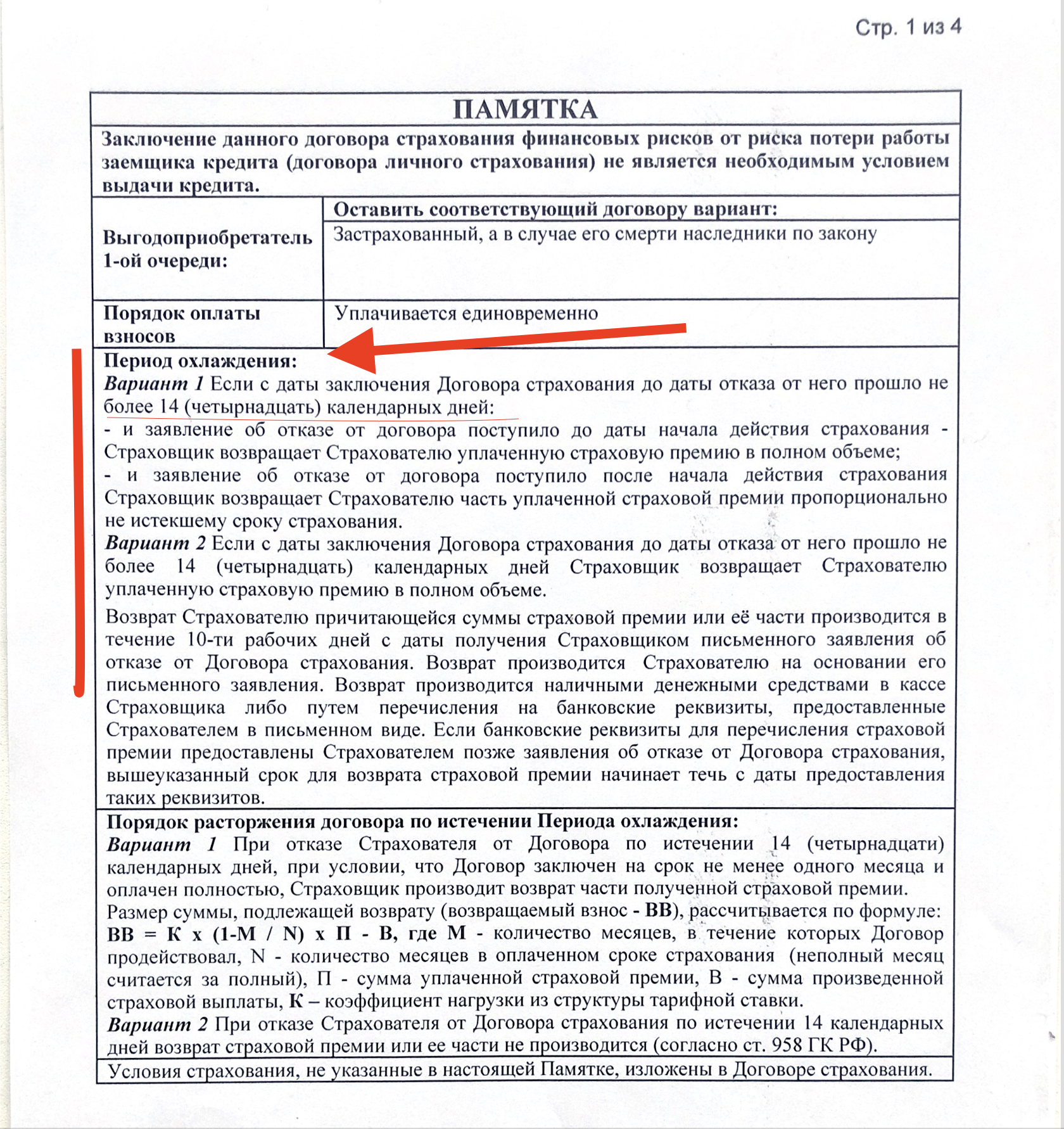

В течение какого срока нужно заявить о страховом случае?

Законодательного регулирования подобных нюансов при страховании от потери работы не существует. Сроки обязательно прописываются в заключаемом договоре.

Обычно требуется, чтобы клиент обратился к страховщику с подготовленным пакетом документов в течение 15-20 рабочих дней с момента увольнения.

От каких рисков защищает

Чтобы использовать страховку в полной мере и в нужный момент не оказаться без ожидаемых выплат, необходимо правильно понимать условия страхования. Риски, покрываемые полисом, могут изменяться в разных фирмах, но основы остаются неизменными. Клиент получает положенные выплаты, если утратил работу по независящим от него обстоятельствам.

К страховым случаям относятся:

- потеря работы в связи с ликвидацией компании;

- сокращение численности сотрудников фирмы;

- увольнение в связи с ухудшением здоровья и присвоением группы инвалидности;

- освобождение должности по соглашению сторон;

- потеря места работы из-за восстановления в должности бывшего сотрудника;

- расторжение договора, произошедшее в результате смены владельца компании;

- увольнение в связи с причинами, на которые не может повлиять работник.

При увольнении в таких случаях клиент будет получать предусмотренные полисом выплаты. Это своеобразная подушка безопасности, которая позволит спокойно искать подходящую работу, не заботясь о насущных проблемах.

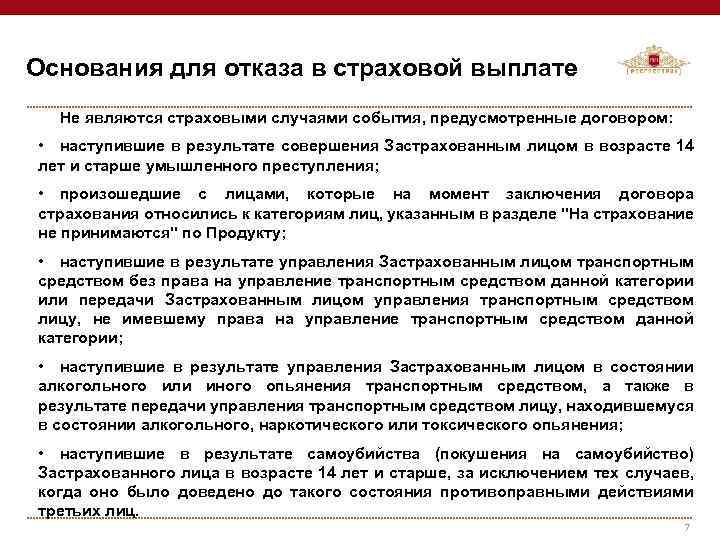

Страховые компании не заинтересованы в осуществлении множественных выплат. В договорах прописаны случаи, которые обыватели часто путают со страховыми, но выплаты по ним не полагаются. К ним относятся:

инвалидность, если к ней привела неосторожность самого клиента;

отсутствие подтверждающих причину увольнения документов;

потеря должности из-за неподобающего поведения на рабочем месте (увольнение за прогулы, пьянство, нарушение трудовой дисциплины);

расчет по собственному желанию;

увольнение в результате грубого нарушения техники безопасности;

отказ работодателя от подписания нового договора после окончания срока действия старого;

работник переведен на половину ставки;

уволенный получает регулярные социальные выплаты.

Список исключений, при которых страховая сумма не будет выплачена, велик. В случае отказа в компенсации доказывать неправомерность действий фирмы клиенту придется через суд.

Можно ли отказаться от страховки

В отличие от страхования ипотеки, при котором страховка жилья предусмотрена законом, страхование от потери работы является добровольным, и не может быть навязано кредитно-финансовым учреждением заемщику. Также Закон «О защите прав потребителя» запрещает организациям навязывать потребителям одни услуги при оформлении других. Отказ от страховки не должен являться поводом для отказа от предоставления банковского кредита.

Страховой полис, как правило, оформляется одновременно с получением кредита. Банк старается убедить заемщика в необходимости данной услуги, и может даже снижать процентную ставку для клиентов, согласившихся застраховаться от увольнения по инициативе работодателя.

Отказаться от полиса можно на стадии подачи заявки на получение кредита. При этом банк вправе отказать в выдаче займа «без объяснения причин», хотя на самом деле такой причиной будет являться именно отказ от заключения страхового договора. Так что в некоторых случаях заемщику лучше согласиться на оформление страховки.

Кредитно-финансовое учреждение также не вправе навязывать СК, в которой будет оформлен полис. Например, если заем оформляется в Сбербанке, то это не значит, что обязательно нужно страховаться в ООО СК «Сбербанк Страхование». Можете выбрать другую компанию.

Документы

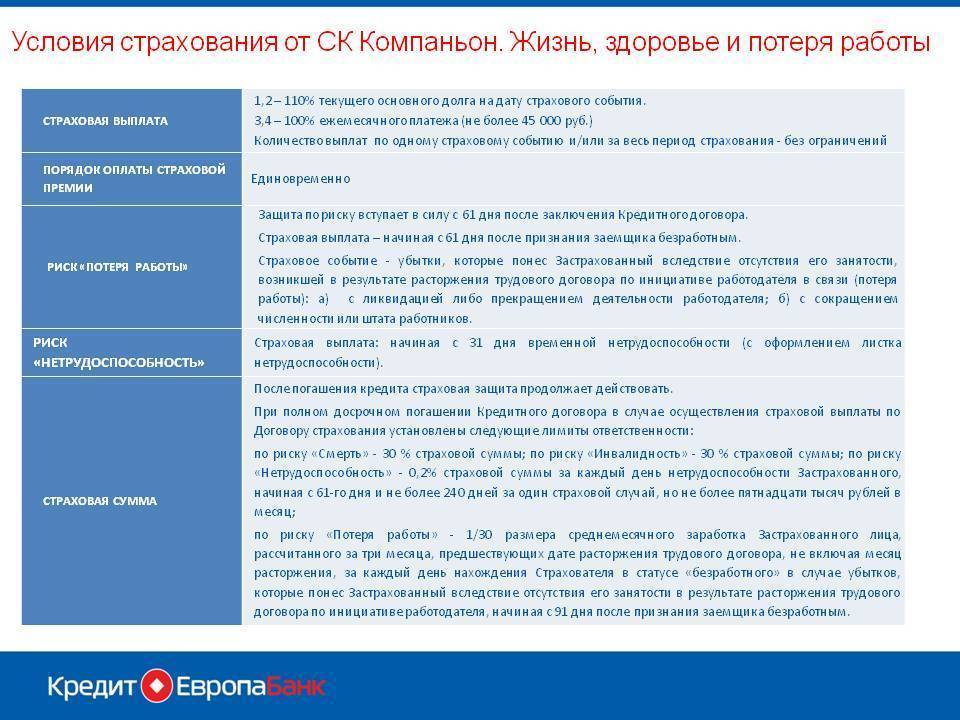

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Риски

Дата начала страхования

Смерть, инвалидность I и II группы

С даты оплаты

Временная нетрудоспособность

С 61 дня

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

С 61 дня

Риски

Дата начала страхования

Смерть от несчастного случая

С даты оплаты

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

С 61 дня

Риски

Дата начала страхования

Смерть, инвалидность I и II группы

С даты оплаты

Временная нетрудоспособность

С 61 дня

Специальное покрытие

Категория:Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I, II

Риски

Дата начала страхования

Смерть в результате несчастного случая или заболевания

С даты оплаты

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

С 61 дня

Как застраховаться в случае оформления кредита или ипотеки

Некоторые банки при выдаче кредита одновременно с требованием накопительного страхования жизни клиента включают условие страхования от увольнения. Назначение страховки – возмещение кредитной организации долга по кредиту на время отсутствия у заемщика официального трудоустройства.

Срок действия соглашения оговаривается в каждом конкретном случае: до устройства на новую работу или какой-то период. Про страхование гражданской ответственности перед третьими лицами узнайте по этой ссылке.

Условия страхования

Основное требование Страховщика – наличие постоянного трудового договора, зафиксированного в трудовой книжке.

По этой причине получат отказ в страховании:

- индивидуальные предприниматели;

- сезонные рабочие;

- физические лица, имеющие частную практику;

- исполняющие обязанности на испытательном сроке или на время декретного отпуска;

- совместители;

- фрилансеры;

- другие профессии, перечень которых имеется в СК.

На видео – страхование при кредитовании:

Не подпадают под определение страхового риска и не принимаются во внимание:

- увольнение по собственному желанию и согласию сторон;

- если Страхователь имел на руках уведомление о прекращении трудовых отношений;

- при увольнении без уведомления;

- умышленный травматизм;

- работа на неполном рабочем дне;

- прекращение трудовой деятельности в связи с забастовкой.

Страхователь должен соответствовать ряду требований:

- Ограничение по возрасту: не моложе 20 и не старше 60 лет.

- Стаж работы не менее полугода или года.

- Отсутствие вредных привычек: алкоголизма и наркомании.

Все полисы по потере работы вступают в действие по прошествии месяца или двух.

Если страховой случай наступил до этого срока, то Страхователь не получит компенсации из-за нарушения условия Договора. Франшиза дает Страховщику гарантию, что клиент не знал об увольнении при заключении соглашения.

Для оформления требуются:

- паспортные данные;

- трудовая книжка с выпиской о последнем месте работы;

- сведения о заработке за предшествующие 6 месяцев.

Дополнительные условия, определяемые СК заключаются:

- в сроках и порядке выплаты;

- ограничениях по профессиям и стажу работы;

- временной франшизе;

- отказе при отсутствии пособия по безработице или получении выплат, при которых оно не полагается (по беременности и родам, инвалидности и др.).

Благодаря страхованию от увольнения заемщик имеет запас времени для поиска работы.

За этот период не будет начислена пеня из-за просрочки платежей по кредиту, не ухудшится кредитная история.

Особенно это актуально при приобретении жилья по ипотеке. Читайте про страхование квартиры по ипотеке.

Страхование залога по ипотечному кредиту в Сбербанке

В соответствии с действующим законодательством, потенциальный заемщик обязан застраховать обеспечение по возвратности кредитных обязательств. То есть здесь обязательно нужно купить страховой продукт на недвижимость, которая выступит залогом. В частности, это страхование квартиры или дома от пожара и иных бедствий.

Отказаться от такого продукта невозможно. Сбербанк предлагает оформить страховку сразу на весь период кредитования, а стоимость продукта вложить в тело кредита, а затем выплачивать ежемесячные платежи вместе с ценой страховки. Но тогда переплата будет значительной.

Как оформить

Если страховка от сокращения на работе идет, как дополнение к кредитному договору, оформлением занимаются сотрудники банка. Клиенту остается только внимательно изучить условия договора и подписать его.

Самостоятельное оформление страховки от потери рабочего места пока не столь популярно в России. Однако с каждым годом количество клиентов, по собственной инициативе обращающихся в страховые компании для покупки полиса, неуклонно растет. Таким образом соискатели защищаются от возможных финансовых проблем. Нередко в страховую обращаются сотрудники, которые подозревают, что фирма-работодатель скоро прекратит свое существование.

Соискателю следует определиться, где застраховаться от потери работы. Далее остается только посетить ближайший офис компании, внимательно изучить договор и получить консультацию страхового агента по возникшим вопросам.

Сотрудник компании сообщит, какие документы необходимо собрать и предоставить для заключения сделки. Как только необходимые бумаги будут доставлены в офис фирмы, клиент оплачивает первый страховой взнос и подписывает договор.

Какие документы необходимы

Список документов для заключения договора страхования невелик. Чтобы стать страхователем от потери работы, нужно предъявить:

- внутренний паспорт гражданина России;

- справку 2НДФЛ;

- другие подтверждения официального трудоустройства.

По своему усмотрению фирма может затребовать и другие бумаги для заключения договора.

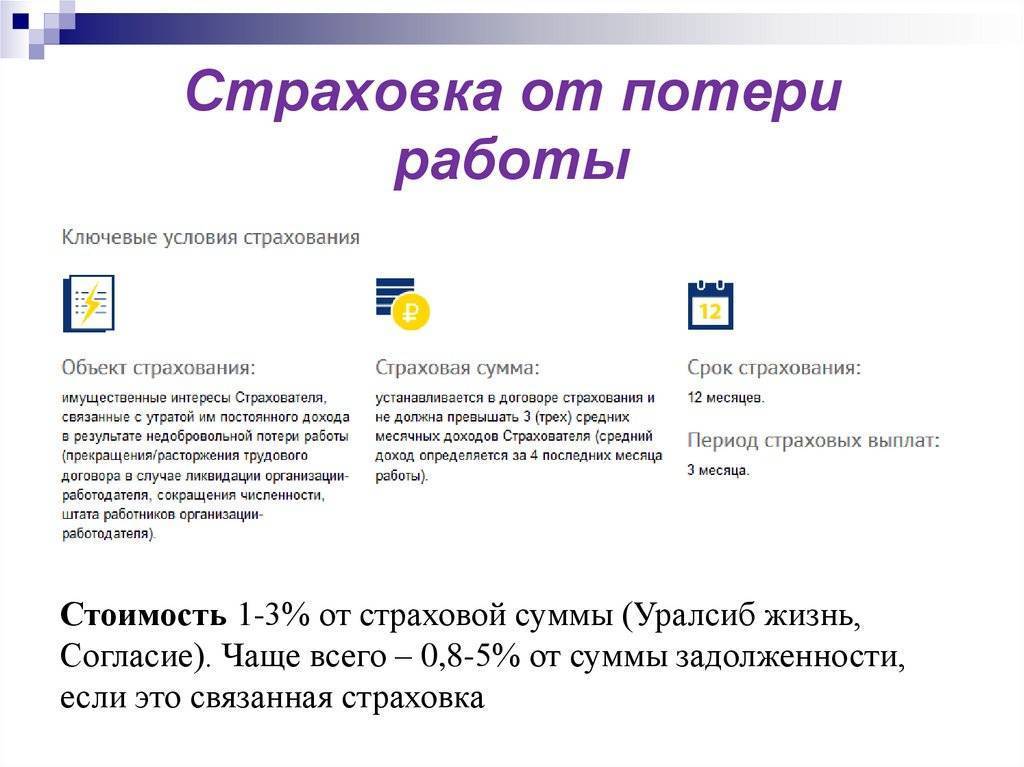

Сколько стоит страховка в 2021 году

Стоимость страхования от потери работы на территории России довольно высокая. Это связано с менталитетом местных жителей. Они с трудом расстаются с деньгами, если это не обусловлено срочной необходимостью. В страховую они обращаются либо по настоянию банка, либо когда наступила критическая ситуация и другого варианта не осталось. Страховые в свою очередь завышают стоимость страховки, чтобы получить большую выгоду при минимальном количестве обращений.

На стоимость страховки оказывает влияние множество факторов. Основными являются политика фирмы, надежность соискателя, способ кредитования.

Если страховка оформляется при заключении кредитного договора, ее стоимость будет зависеть от размера займа. Обычно это составляет от 0,8% до 5% от суммы кредита. При фиксированной ставке в среднем клиент платит за страховку 200 рублей.

Для клиентов, обратившихся в страховую самостоятельно, стоимость рассчитывается индивидуально. На размер оплаты влияют:

- на какую сумму клиент желает застраховаться;

- какую должность занимает;

- какую зарплату получает;

- в течение какого периода он трудится на последнем месте работы.

Чем более надежен клиент, тем дешевле ему обойдется страховой договор. Сотрудникам, выполняющим низкоквалифицированную работу и не имеющим специальности, придется платить больше, чем специалистам высокой квалификации.

Квалифицированные рабочие обычно не попадают в группу риска при сокращениях. Неквалифицированные сотрудники часто теряют место работы и переходят на неофициальную трудовую деятельность.

В среднем стоимость страхового договора от потери работы составляет от 5 000 до 10 000 рублей.

Страховые случаи

Какие страховые случаи должны произойти для того, чтобы воспользоваться страховкой от потери работы?

Это вовсе не означает, что клиент финансово-кредитной организации может уволиться по собственному желанию, после чего будет ждать погашения кредита за него финансово кредитной компанией. К страховым случаям относятся следующие основания.

Предприятие было ликвидировано

Подобное происходит, если организация полностью прекращает свою деятельность. А это значит, что сотрудникам придётся искать новую работу. Нужно получить справку, которая свидетельствует о ликвидации компании. При наличии подобного документа, страховая компания обязуется выплачивать денежные средства по кредиту, пока клиент ищет новое место для трудоустройства.

Подобное происходит, если организация полностью прекращает свою деятельность. А это значит, что сотрудникам придётся искать новую работу. Нужно получить справку, которая свидетельствует о ликвидации компании. При наличии подобного документа, страховая компания обязуется выплачивать денежные средства по кредиту, пока клиент ищет новое место для трудоустройства.

Был сокращен штат

Некоторые организации, переживая кризисные моменты, стараются оптимизировать процесс производства или оказания услуг. Именно поэтому многие отделы или их части, упраздняются из-за низкой эффективности работы. Если лицо, которое оформило страховку, подвергся увольнению по сокращению штата, оно вправе претендовать на страховку в связи с потерей работы.

Сменились владельцы организации

Такое возможно в случае, если компанию выкупили новые собственники. Они могут устанавливать собственные локальные правила и регламенты, которые пойдут вразрез с мнением сотрудников компании. В этой ситуации гражданин имеет право уволиться, рассчитывая на выплату страховки. Но только с условием поиска новой работы.

Трудовые отношения были расторгнуты по другим причинам

Трудовой договор могут расторгнуть по причинам зависящим от внешних факторов (болезнь, призыв на военную службу)

Трудовой договор могут расторгнуть по причинам зависящим от внешних факторов (болезнь, призыв на военную службу)

Этот пункт очень обширный. В него может входить расторжение трудовых отношений в случае, если вину не несет ни сотрудник, ни работодатель. К примеру, имел место неожиданный призыв на военную службу. А также ухудшение состояния здоровья, что препятствует в дальнейшем осуществлению трудовой функции. А вот увольнение, которое было спровоцировано нарушением трудовой дисциплины, по собственному желанию или в результате причинения вреда здоровью другим сотрудникам, не относится к страховым случаям.

Как получить выплаты?

Чтобы получить выплаты после наступления страхового случая, нужно обратиться в страховую компанию, предварительно подготовив необходимые документы:

- Паспорт российского гражданина (и копия паспорта).

- Расторгнутый трудовой контракт (копия). Если нет долгосрочного трудового контракта с работодателем, вас не застрахуют.

- Трудовая книга с записью о потере работы (и оригинал, и копия).

- 2 обязательные справки (одна о среднемесячных доходах и другая из фонда занятости). Еще одна справка нужна из банка, если у клиента есть невыплаченный кредит.

Страховой случай будет оплачиваться лишь спустя несколько месяцев после заключения договора. У каждой фирмы этот период свой. Этот нюанс в страховом договоре наличествует для безопасности самой фирмы. Ведь многие клиенты догадываются заранее о банкротстве своего предприятия, и хотят получить деньги сразу после его ликвидации.

Значит, что алгоритм получения законных выплат таков:

- После потери официального рабочего места по независимым от вас обстоятельствам займитесь подготовкой справок. Обязательно становитесь на учет в фонде занятости.

- Если есть непогашенный кредит, и вы его заблаговременно застраховали, получите справку из банка.

- После того, как истечет срок, исключающий обращение к страховику, указанный в договоре, можно прийти со всем пакетом документов и требовать выплаты.

- Лишь после утверждения компанией страхового случая, страхователь вправе рассчитывать на свои деньги.

Чтобы удостовериться в том, что страхователь действительно безработный, агент страховой компании будет каждый месяц проверять вашу трудовую книжку.