Предложения страховщиков

Не все страховщики занимаются страхованием строительно-монтажных рисков и работ. Стандартные предложения в рамках СМР предусматривают страхование рисков:

- причинения имущественного ущерба;

- материальных убытков в случае приостановки строительных работ;

- нанесения вреда третьим лицам (гражданская ответственность).

Варианты страхования СМР: от «всех рисков», от «основных рисков» и с включением дополнительных рисков.

РЕСО-Гарантия

Основное страхование касается:

- зданий, сооружений;

- материалов, иного имущества на строительной площадке;

- гражданской ответственности перед третьими лицами.

Дополнительно РЕСО предлагает страховать временные сооружения и строительную технику с оборудованием.

Согласие

Страховщик на условиях от «всех рисков» предлагает страховать:

- объекты СМР;

- строительные материалы, все оборудование (свое, арендованное);

- имущество заказчика, подрядчика, находящееся на стройплощадке либо возле нее.

В страховой договор по СМР дополнительно можно включить объекты, построенные в ППГО и гражданскую ответственность перед третьими лицами.

Альфа-Страхование

Малому и среднему бизнесу Альфа предлагает страховать:

- объекты строительства (реставрации, реконструкции, перевооружения) на случай повреждения и гибели;

- ответственность на случай причинения имущественного, физического вреда третьим лицам.

Дополнительно: на случай соответствующих рисков — временные сооружения, строительную технику, а также строения, которые принадлежат подрядчику (застройщику) либо находятся под его ответственностью, контролем.

Капитал-Полис

Страхует имущество юрлиц:

- производственные, административные, в том числе и арендованные, помещения и здания (конструктивные элементы, отделку с оборудованием);

- торговое, производственное оборудование.

Дополнительные услуги предусматривают страхование трат с лимитом ответственности страховщика (5–10 %):

- по расчистке территории после наступления страхового случая;

- по оплате услуг специалистов, привлеченных для выяснения причин и размера ущерба;

- по обеспечению безопасности, сохранности поврежденного имущества.

Собственники недвижимости, арендаторы офисов, производственных объектов (юрлица, ИП) могут страховать здесь гражданскую ответственность перед третьими лицами.

Югория

Компания по договору предлагает страховать:

- строительные объекты, материалы, а также машины и оборудование на стройплощадке;

- временные сооружения, находящиеся на стройплощадке;

- объекты на протяжении ППГО.

Югория страхует ответственность строителей и в случаях, предусмотренных ст. 60 ГК РФ.

Другие предложения

Полноценное страхование рисков при СМР предлагают в основном крупные страховщики:

- Ингосстрах (строительство, реконструкция объектов любого назначения, гражданская ответственность при проведении СМР).

- Сбербанк (имущество, ответственность, ППГО).

- ВСК (объекты СМР, дополнительно — ответственность, в том числе членов СРО, непредвиденные траты в ППГО, перевозку имущества наземным транспортом).

Для заключения выгодного договора рекомендуется искать опытного страховщика с внушительным денежным фондом, соответствующей репутацией.

Предложения страховщиков

Не все страховщики занимаются страхованием строительно-монтажных рисков и работ. Стандартные предложения в рамках СМР предусматривают страхование рисков:

- причинения имущественного ущерба;

- материальных убытков в случае приостановки строительных работ;

- нанесения вреда третьим лицам (гражданская ответственность).

Варианты страхования СМР: от «всех рисков», от «основных рисков» и с включением дополнительных рисков.

РЕСО-Гарантия

Основное страхование касается:

- зданий, сооружений;

- материалов, иного имущества на строительной площадке;

- гражданской ответственности перед третьими лицами.

Дополнительно РЕСО предлагает страховать временные сооружения и строительную технику с оборудованием.

Согласие

Страховщик на условиях от «всех рисков» предлагает страховать:

- объекты СМР;

- строительные материалы, все оборудование (свое, арендованное);

- имущество заказчика, подрядчика, находящееся на стройплощадке либо возле нее.

В страховой договор по СМР дополнительно можно включить объекты, построенные в ППГО и гражданскую ответственность перед третьими лицами.

Альфа-Страхование

Малому и среднему бизнесу Альфа предлагает страховать:

- объекты строительства (реставрации, реконструкции, перевооружения) на случай повреждения и гибели;

- ответственность на случай причинения имущественного, физического вреда третьим лицам.

Дополнительно: на случай соответствующих рисков — временные сооружения, строительную технику, а также строения, которые принадлежат подрядчику (застройщику) либо находятся под его ответственностью, контролем.

Капитал-Полис

Страхует имущество юрлиц:

- производственные, административные, в том числе и арендованные, помещения и здания (конструктивные элементы, отделку с оборудованием);

- торговое, производственное оборудование.

Дополнительные услуги предусматривают страхование трат с лимитом ответственности страховщика (5–10 %):

- по расчистке территории после наступления страхового случая;

- по оплате услуг специалистов, привлеченных для выяснения причин и размера ущерба;

- по обеспечению безопасности, сохранности поврежденного имущества.

Собственники недвижимости, арендаторы офисов, производственных объектов (юрлица, ИП) могут страховать здесь гражданскую ответственность перед третьими лицами.

Югория

Компания по договору предлагает страховать:

- строительные объекты, материалы, а также машины и оборудование на стройплощадке;

- временные сооружения, находящиеся на стройплощадке;

- объекты на протяжении ППГО.

Югория страхует ответственность строителей и в случаях, предусмотренных ст. 60 ГК РФ.

Другие предложения

Полноценное страхование рисков при СМР предлагают в основном крупные страховщики:

- Ингосстрах (строительство, реконструкция объектов любого назначения, гражданская ответственность при проведении СМР).

- Сбербанк (имущество, ответственность, ППГО).

- ВСК (объекты СМР, дополнительно — ответственность, в том числе членов СРО, непредвиденные траты в ППГО, перевозку имущества наземным транспортом).

Для заключения выгодного договора рекомендуется искать опытного страховщика с внушительным денежным фондом, соответствующей репутацией.

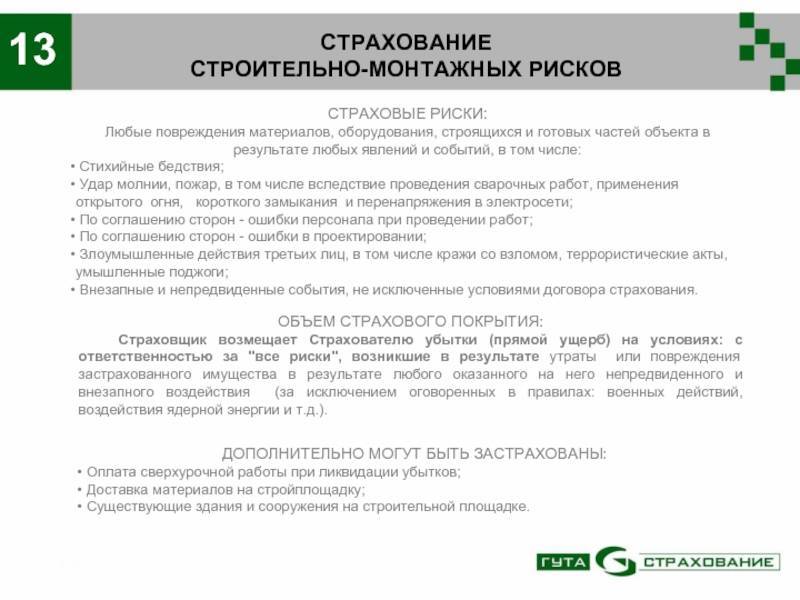

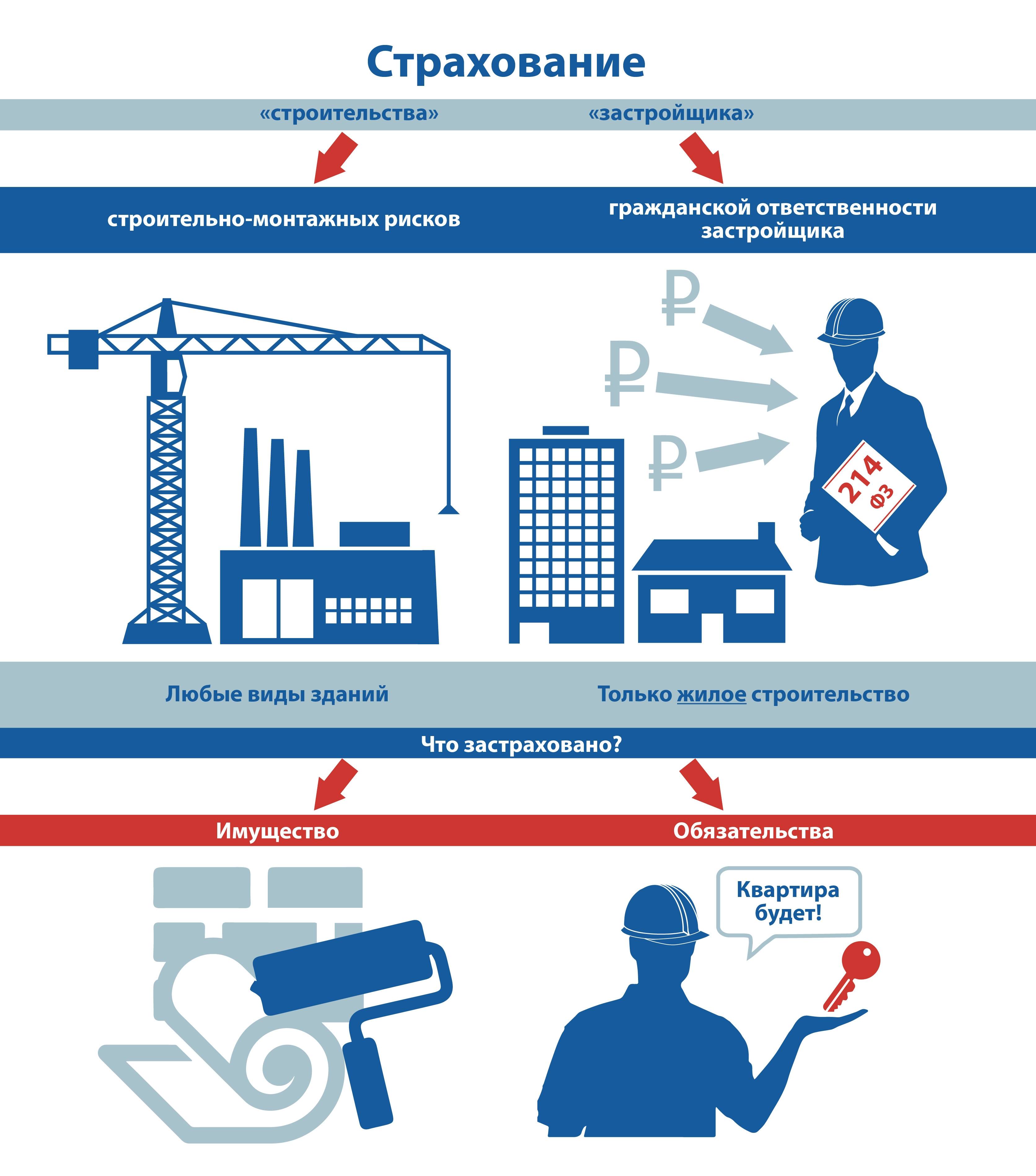

Какие страховые риски покрывает страховка СМР

В соглашении между страховыми компаниями и клиентами может прописываться только часть или все риски, которые прописаны в действующих законодательных актах. Что касается материального ущерба, то этот раздел предполагает компенсацию при гибели, повреждении и хищении имущества. Раздел об ответственности предполагает компенсацию ущерба при травмах, ранении и гибели людей в пределах строительной площадки.

В договоре могут прописываться следующие ситуации, ставшие причинами наступления страхового случая:

- стихийное бедствие;

- техногенная катастрофа;

- военные действия;

- народные волнения;

- нарушения правил проектирования;

- ошибки при монтаже;

- усадка грунта;

- пожар;

- взрыв;

- террористический акт;

- аварии при перевозках;

- хулиганские действия.

Документы для заключения договора страхования строительно-монтажных рисков

Обязательным условием является предоставление минимального пакета:

- Карточка предприятия — подрядной организации с ее реквизитами

- Копия договора подряда, подписанного с обеих сторон. Для предварительной котировки можно предоставить его проект

- Копия выписки из реестра саморегулируемой организации, членом которой является подрядчик

При страховании финансовых рисков (дополнительно):

- Копия бизнес-плана инвестора

- Бухгалтерская отчетность, с указанием ФОТ, налоговых платежей и т.д.

Остальные документы предоставляются по запросу страховой компании. Среди них могут быть сметы на строительство, план-график проведения работ и т.д.

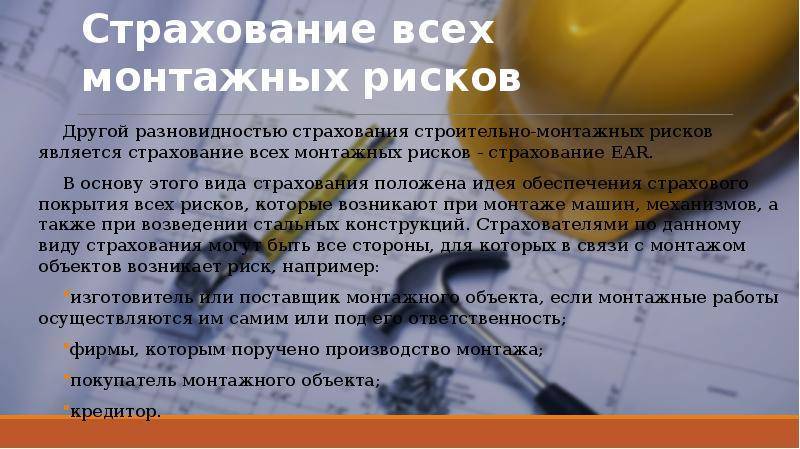

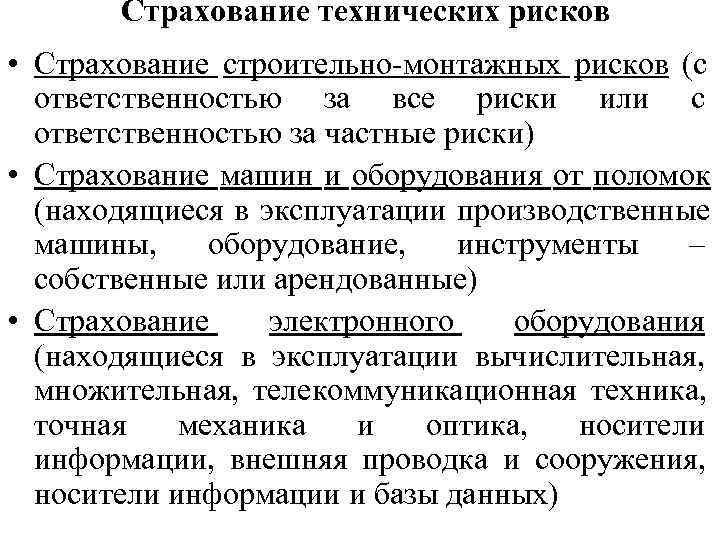

Монтажные риски

Кроме строительных рисков, в отрасли принято страховать и монтажные, это может быть комплексное строительно-монтажное страхование или отдельные договора. Чаще всего заключают комплексные договора, охватывающие основные объекты и риски.

Объекты страхования монтажных рисков также относятся к имущественным интересам застройщика, но в более узком понимании. Объектами монтажного страхования являются:

- проводимые монтажные манипуляции;

- монтируемые конструкции;

- зарплата исполнителей;

- сопутствующие расходы;

- используемые материалы и инструменты;

- оказываемые застройщиком услуги;

- ответственность перед людьми.

Как и при строительных рисках, возмещение выплачивается при повреждении или уничтожении имущества или для выплаты компенсации пострадавшим при сборке людям.

Риски, которые покроет страховка, в случае с монтажом также назначаются индивидуально по каждому объекту договора, с учетом особенностей.

- Порча или гибель материалов и монтируемых конструкций.

- Ошибки при осуществлении монтажа.

- Разрывы тросов, цепей, строп и другого вспомогательного оснащения.

- Столкновения при подъеме элементов конструкции (с другими объектами, животными, исполнителями).

- Падение частей и блоков при высотных монтажных работах.

- Вред для здоровья (вплоть до смерти) людей, полученный во время монтажных манипуляций.

Новейшие технологии в строительстве позволяют проводить как простейший монтаж, так и сложнейшие манипуляции с использованием уникального, дорогостоящего оборудования. Поэтому и покрытие зависит от имеющихся условий и возможностей страховой организации. Исключения при страховании монтажных работ такие же, как и при страховании строительных работ.

Изменение сроков действия

Есть несколько ситуаций, когда срок окончания договора страхования сдвигается. Это:

- Продление из-за увеличения срока выполнения работ по договору подряда. В этом случае рассчитывают размер дополнительной страховой премии и клиент вносит доплату.

- Перенос сроков окончания договора в связи с полной или частичной приостановкой строительства. В среднем этот период составляет от 7 дней до трех месяцев. В этом случае действие договора приостанавливается на период простоя и снова начинает действовать по его окончании. Доплачивать клиенту не требуется, так как фактические сроки действия страховой защиты не меняются.

- Изменение сроков действия при досрочной сдаче объекта ремонтно-строительных работ в эксплуатацию. При этом та часть договора, которая относится к самому объекту и гражданской ответственности, прекращает свое действие досрочно. Риск «Гарантийных обязательств» начинает работать со дня, следующего за подписанием акта приемки-передачи.

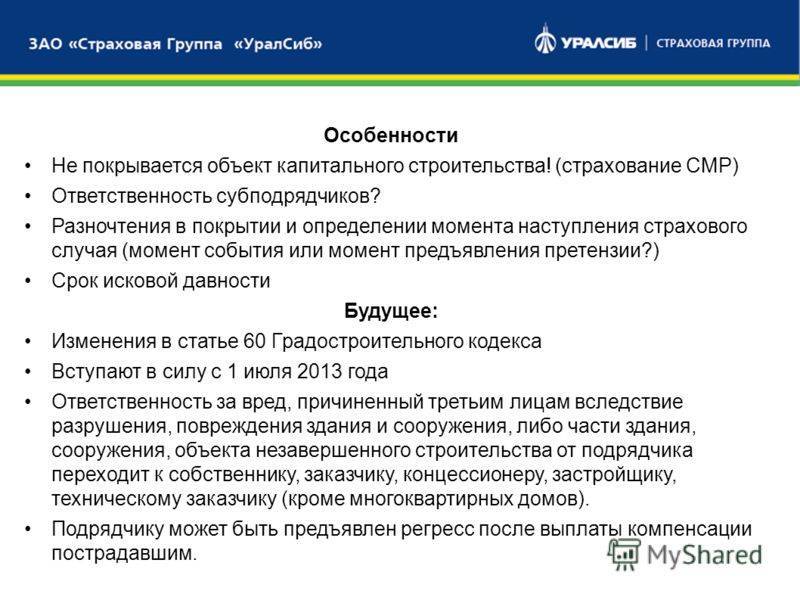

Законодательные нововведения

1 июля 2013 г. вступает в силу новая редакция ст. 60 ГрК РФ, которая изменит систему возмещения вреда и, соответственно, методику страхования.

Вред, причиненный, по сути, ввиду недостатков работ строителей, проектировщиков, изыскателей, будет возмещаться застройщиком или собственником, в то время как сейчас ответственность, а следовательно, и обязанность по возмещению вреда лежит на лице, чьи недостатки в работе повлекли причинение вреда. Застройщик и собственник, возместившие вред потерпевшим, будут иметь право регресса к лицу, чьи недостатки в работе повлекли причинение вреда, а также солидарно к другим лицам, в числе которых и саморегулируемая организация, выдавшая свидетельство о допуске на соответствующие виды работ. Получается цепочка: потерпевший – собственник/застройщик – член СРО, СРО. Данная схема распространяется на порядок возмещения вреда, причиненного вследствие разрушения или повреждения объекта незавершенного строительства, нарушения требований безопасности при строительстве, разрушения зданий и сооружений, за исключением многоквартирных домов.

Сейчас появились мнения специалистов о том, что достаточно в существующие Методические рекомендации по страхованию ответственности внести новые формулировки, предусматривающие, что предъявление страхователю регрессных требований со стороны собственника, застройщика также будет покрываться страхованием. Однако по сути это уже не страхование ответственности членов СРО, а страхование их финансовых рисков. Вместе с тем на процесс формирования компенсационного фонда по-прежнему будет влиять наличие именно полиса страхования ответственности. Мы уже неоднократно говорили, и это вполне очевидно, что страхование ответственности не может быть без ответственности, возложенной в соответствии с действующим законодательством. Закрывать на это глаза нельзя.

Вступление в законную силу поправок, вероятнее всего, приведет к удорожанию страхования имущественных интересов членов СРО, поскольку вводятся повышенные суммы возмещения за вред, причиненный личности гражданина. Так, помимо сумм, исчисленных в соответствии с гражданским законодательством, родственникам погибшего выплачивается 3 млн руб., за причинение тяжкого вреда здоровью – 2 млн руб., за причинение вреда средней тяжести – 1 млн руб., притом что сейчас у большинства членов СРО страховая сумма полиса не превышает 5 млн руб. Очевидно, что даже при некрупной аварии этих денег не хватит.

Помимо повышения стоимости полиса для строителей, изыскателей, проектировщиков данные поправки могут привести к “размытой” схеме возмещения. Можно предположить такой вариант развития событий: заказчики не будут собирать документы, подавать в суд и требовать возмещения их расходов в порядке регресса. Они пойдут другим путем – просто не доплатят подрядчикам те деньги, которые пошли на выплату убытков.

Заказчикам, собственникам также будет трудно получить с виновников потраченные на возмещение средства. Не секрет, что на строительном рынке большое количество компаний, которые имеют минимальный уставный капитал в несколько тысяч рублей и не обладают значительными собственными средствами. Поэтому в случае причинения вреда вследствие недостатков в работе таких компаний, повлекших крупные выплаты со стороны застройщика или собственника, им выгоднее будет закрыть свою фирму, чтобы не компенсировать расходы застройщика в регрессном порядке. Таким образом, заказчик или собственник могут остаться “у разбитого корыта”.

Не лучшим образом скажутся данные поправки и на самой СРО, поскольку она несет солидарную ответственность со своими членами. Требования о выплате могут быть предъявлены непосредственно СРО, и она будет обязана произвести выплату из компенсационного фонда. После осуществления выплаты из этого фонда члены саморегулируемой организации должны его пополнять до прежнего размера, а это “страшный сон” для руководителей любой СРО.

Сейчас в сообществе строителей, проектировщиков, изыскателей с привлечением страховщиков начали активно обсуждаться поправки в условия страхования гражданской ответственности за причинение вреда вследствие недостатков работ, оказывающих влияние на безопасность объекта капитального строительства, поскольку, как известно, договоры страхования заключаются на год, и у некоторых компаний подходит время пролонгации страхового полиса. В настоящее время появилась информация о том, что Минфин России считает необходимым уточнить положения ГрК РФ о страховании в строительстве.

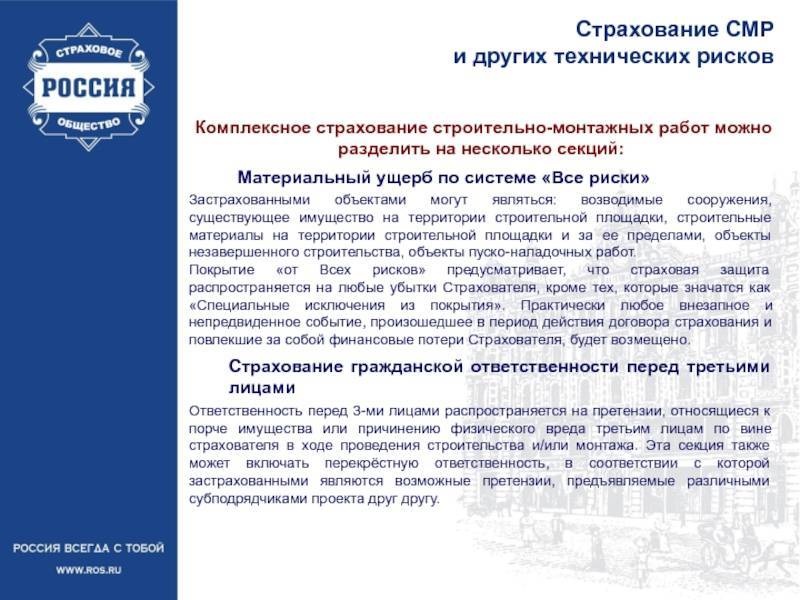

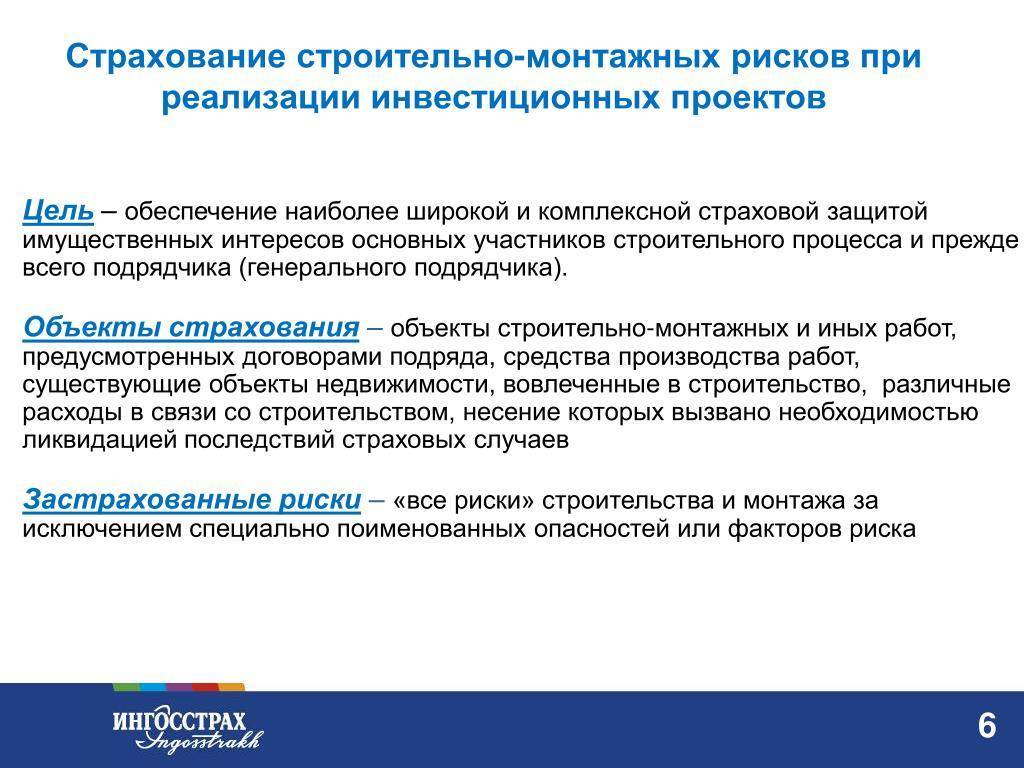

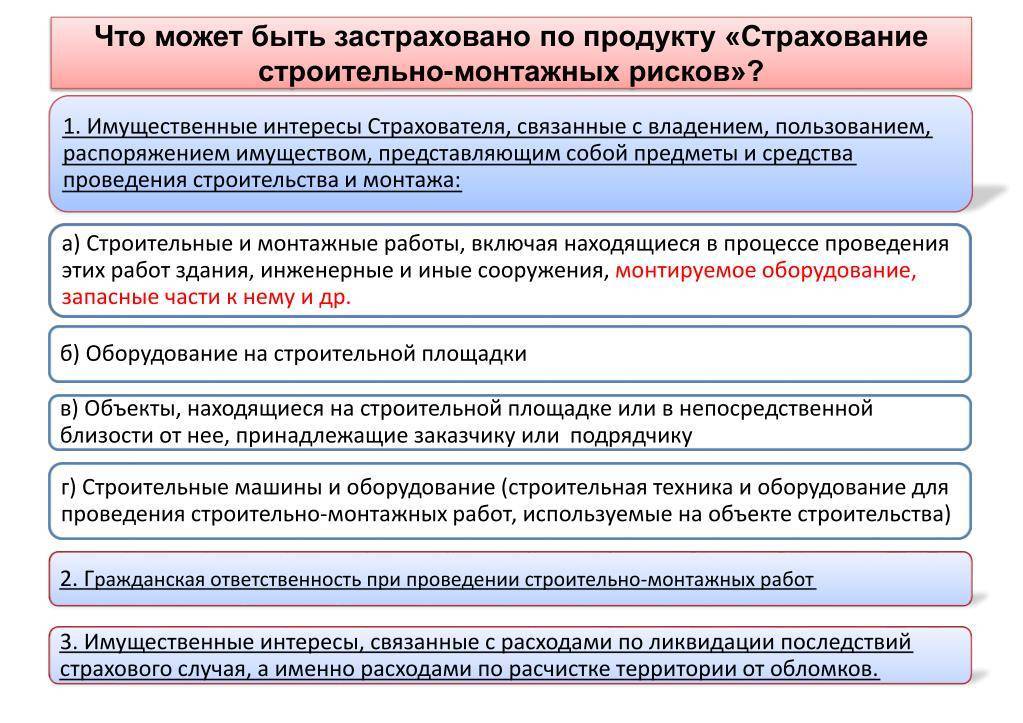

Объекты и особенности страхования по CAR и EAR

CAR и EAR – это применяемые во всем мире стандарты страхования СМР с проработанным механизмом оценки рисков и подробными рекомендациями, облегчающими работу страховщиков и их клиентов.

Объектами страхования по полису CAR могут быть:

- возводимые конструкции и здания любого типа и назначения;

- временные постройки;

- стройматериалы;

- соседние здания или сооружения, если ответственность за их сохранность несет подрядчик.

По полисам EAR страхуются:

- оборудование, применяемое при производстве монтажных работ;

- силовые установки;

- любые другие машины и установки.

Как правило страхование CAR применяется в случаях, когда при строительстве строительные риски выше, а EAR – когда используется дорогое непроверенное или недостаточно проверенное оборудование, поэтому страхование монтажных рисков важнее.

Плюс использования EAR – покрытие рисков, возникающих на этапе тестовых испытаний и ввода оборудования в эксплуатацию, чего полис CAR не предусматривает.

Стоит учитывать, что по полису CAR могут быть застрахованы машины и механизмы, используемые в строительстве, а по полису EAR – строительные работы.

CAR и EAR дает хорошую защиту от всех основных рисков, но, как и в любом договоре страхования, в договоре страхования СМР прописываются исключения.

Страховое возмещение не выплачивается в случае, когда имеют место:

военные действия; ядерная катастрофа; забастовки и мятежи; арест имущества по распоряжению властей; небрежность, грубая неосторожность или преднамеренные действия самого застройщика, которые привели к причинению ущерба; ошибки в проектировании здания; сумма претензий, выставленных из-за низкого качества проведения работ или допущенных ошибок при строительстве здания. Особенность страхования СМР: часто покрытие ущерба по страховому случаю возмещается в определенных долях застрахованным лицом и страховщиком

Особенность страхования СМР: часто покрытие ущерба по страховому случаю возмещается в определенных долях застрахованным лицом и страховщиком.

В договоре прописывается сумма ущерба, ниже которой весь ущерб возмещает застрахованное лицо своими силами, а из ущерба выше этой суммы вычитается сумма франшизы.

Это повышает заинтересованность застрахованного лица в недопущении страхового случая и значительно снижает стоимость страховки.

В большинстве ситуаций покрытие части убытков не слишком обременительно для подрядчика, а в случае причинения крупного ущерба страховка снижает его до допустимых пределов. Кроме того, страховщик экономит на организационных и административных расходах, освобождаясь от небольших по сумме выплат, которые не ударят сильно по бюджету проекта.

Перспективы рынка

Отчасти на то, что тарифы в страховании СМР будут сохраняться, а не расти, указывает и недавнее решение пула перестраховщиков в сегменте о расширении емкости облигаторных программ. Перестраховщики, другими словами, готовятся принимать больше рисков, а значит, ждут «бума», который предсказывают эксперты (и который маловероятен при повышении цен).

При этом факторы, которые все же способны повысить расходы страхователя на оформление договора страховки СМР, все же имеются:

- в 2018–2020 гг. увеличилась средняя сумма выплаты (в расчетных планах страховых компаний это не может не найти отражения);

- стоимость стройматериалов продолжает увеличиваться (а значит, увеличивается и база, от которой считается страховой тариф);

- страховка вернулась в сметы, что, очевидно поднимет на нее спрос (по законам экономики рост спроса просто обязан привести к подорожанию).

Мы предлагаем страхование строительства, монтажа, реконструкции, модернизации, капитального ремонта, отделки и такелажа объектов:

- Энергетики

- Гражданского строительства и инфраструктуры

- Коммерческой недвижимости

- Промышленных предприятий

- Иных объектов

От чего можно застраховать:

Страхование от «всех рисков», включая, но не ограничиваясь.

Пожар.

Взрыв.

Удар молнии.

Стихийные бедствия (смерч, ураган, буря, тайфун; сход снежных лавин, сель; наводнение, паводок, ливень; землетрясение).

Обвал, оползень, просадка грунта, подтопление грунтовыми водами.

Падение летательных аппаратов или их частей, падение деревьев, сооружений, других предметов.

Противоправные действия третьих лиц, направленные на уничтожение или повреждение застрахованного имущества.

Кража с незаконным проникновением, грабеж, разбой.

Авария инженерных сетей (водопровод, канализация, теплоснабжение, электроснабжение).

Ошибки при монтаже.

Ошибки при проектировании.

Ошибки в конструкции, дефекты материала или ошибки, допущенные самим Страхователем при изготовлении или при проведении строительно-монтажных работ.

- Гибель, обрушение или повреждение объекта, в том числе обваливающимися или падающими частями.

Любые другие внезапные и непредвиденные события на строительной площадке, не исключенные договором страхования.

Дополнительные условия и расширения:

Страхование гибели или повреждения в результате забастовки, бунта и гражданских волнений;

Специальные условия по страхованию подземных кабелей, труб и иного оборудования;

Особые условия, относящиеся к бытовым городкам и складам;

Перевозки по внутренним путям сообщения;

Страхование риска проектировщика;

Существующее имущество или собственность, принадлежащая Страхователю или находящаяся у него на попечении, хранении или под его контролем;

Возмещение расходов на оплату услуг экспертов по урегулированию страхового случая;

Расходы на разбор завалов и удаление обломков, возникших в результате страхового случая;

Плата за предоставленные профессиональные услуги;

Расходы на восстановление планов и документов по строительству;

Дополнительные расходы по авиационному фрахту;

Дополнительные расходы на сверхурочные работы, ночные работы, работы в государственные праздники, срочный фрахт;

Условия страхования имущества, находящегося вне территории стройплощадки;

Дополнительные расходы на проведение ремонтно-восстановительных работ временного характера;

Страхование испытаний оборудования (машин, установок) и инженерных систем;

Вибрация, удаление или ослабление опоры;

Посетители строительной площадки;

Страхование взаимной ответственности;

Покрытие ущерба в результате террористических актов;

Дополнительные расходы по восстановлению имущества, возникающие в связи с распоряжением властей;

Расходы, направленные на минимизацию убытков.

Страхование строительной техники, работающей на строительной площадке

И др.

Если у Вас возникли вопросы по данному виду страхования, заполните

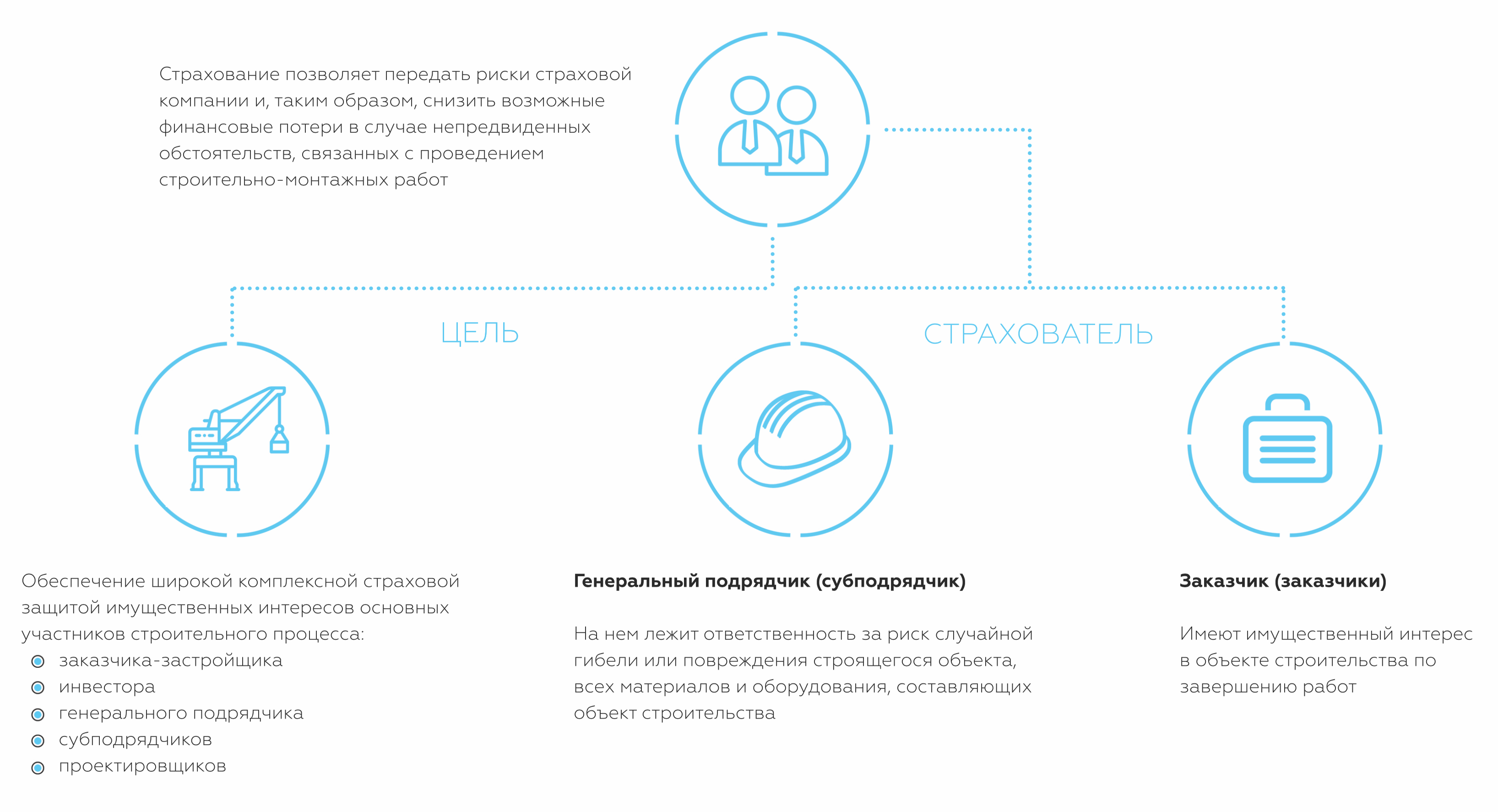

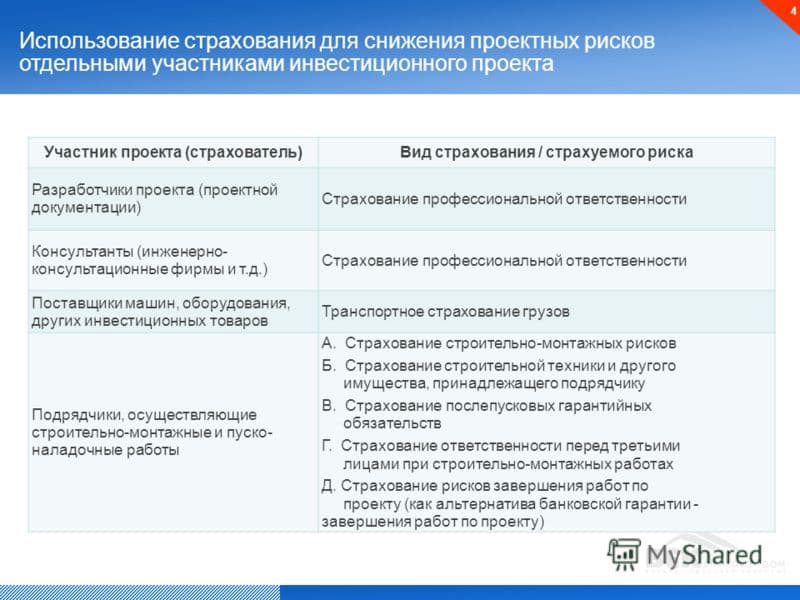

Зачем нужно страхование строительных рисков

Любая деятельность в области строительства прямо или косвенно связана с возведением или эксплуатацией зданий и сооружений, выполнением пусконаладочных работ. Возможные направления такой деятельности можно сгруппировать следующим образом:

- инвестиционная деятельность, т.е. вложение средств в строительство новых зданий или реконструкцию существующих объектов;

- проектно-изыскательная деятельность – разработка и оформление архитектурно-проектной документации, подготовка инженерных изысканий для возведения или реконструкции жилых и нежилых объектов;

- строительно-монтажные работы – возведение нового объекта с нулевого цикла строительства до ввода в эксплуатацию;

- пусконаладочные работы – ввод дома в эксплуатацию и проверка работоспособности всех систем обеспечения объекта;

- ремонтно-восстановительные работы.

Каждый из указанных видов деятельности сопровождается угрозой имущественным интересам самой строительной компании, так и третьим лицам. Помимо этого, в процессе строительных работ может причиняться вред здоровью и жизни граждан, окружающей среде.

Страхование договоров долевого участия

В настоящее время это один из наиболее сложных вопросов, касающихся взаимодействия строительных компаний, страховщиков и дольщиков, которые вложились в строительство своими финансовыми средствами. Особенно часто персональные накопления граждан привлекаются для долевого участия при строительстве жилых многоквартирных домов. В этом случае объектом страхования является сам жилой дом, а страховыми случаями является банкротство строительной компании или лишении её лицензии на строительство. В перспективе рассматривается принятие закона, полностью поддерживающего интересы обманутых дольщиков.

На страховом рынке идёт жёсткая конкурентная борьба, но далеко не все крупные страховые компании предоставляют такую услугу как страхование ответственности перед дольщиками.

Риски

При страховании рисков СМР учитываются ситуации в виде:

- повреждения или потери объекта СМР;

- повреждения/потери оборудования, материалов;

- падения монтируемых элементов (блоков);

- пожара по причине отделочных, сварочных работ;

- оседания/просадки или обвала грунта;

- непрогнозируемого изменения погодных условий (шквальный ветер, ливни, резкие температурные перепады);

- ошибок персонала при работе в виде нарушения техники безопасности, технологической последовательности и отступления от проекта;

- предумышленных действий иных лиц, включая кражи, поджоги, террористические акты.

Страхование выполняется от любых явлений, предусмотренных правилами страхования СМР, и с ответственностью по всем видам рисков.

Строительные риски

Страхование строительных рисков направлено на возмещение ущерба, который может получить застройщик в процессе возведения, реконструкции или ремонта объекта.

Строительное страхование отличает отсутствие общих типовых договоров, что связано со сложностями оценки рисков и их технической направленностью.

Объекты

Объектами строительного страхования выступают имущественные интересы застройщика, которые подвергаются рискам в связи с его деятельностью. Объекты делятся на две основные категории:

- Материальная база – все возводимые, восстанавливаемые или ремонтируемые объекты, находящиеся под ответственностью застройщика, проводимые работы, материалы, используемая инструментальная база. Они включают: основные и дополнительные сооружения (постоянные и времянки), технику и инструменты. Страховка покроет убытки, которые понесет застройщик при полном или частичном повреждении застрахованного имущества.

- Профессиональная ответственность строителей – распространяется на материальную ответственность страхователя перед исполнителями или другими людьми, получившими травму или погибшими на объекте при проведении работ. Страховка покроет компенсацию, которую будет вынужден выплатить застройщик пострадавшему на стройке человеку.

Страховое покрытие

Страховое покрытие — это совокупность рисков, обозначенных договором. В строительном страховании покрытие зависит от конкретного объекта, так как материалы, технологии и условия работ в каждом случае отличаются. Страховая организация включает в покрытие риски, максимально отвечающие потребностям страхователя, после тщательного изучения объекта и грозящих ему неприятностей.

Страховое покрытие — это совокупность рисков, обозначенных договором. В строительном страховании покрытие зависит от конкретного объекта, так как материалы, технологии и условия работ в каждом случае отличаются. Страховая организация включает в покрытие риски, максимально отвечающие потребностям страхователя, после тщательного изучения объекта и грозящих ему неприятностей.

Стандартные риски, подлежащие строительному страхованию:

- Пожары, наводнения, просадки грунта, провалы, оползни.

- Стихийные бедствия: ураганы, землетрясения и др.

- Вандализм, хищения.

- Ошибки, допущенные третьими лицами, не несущими ответственности за строительный процесс.

- Повреждения и разрушения зданий.

- Порча или уничтожение строительных материалов.

- Поломки техники и инструментов.

- Аварии в инженерных сетях: газопроводе, водопроводе, теплосети, электросети.

- Вред, полученный мастерами и другими людьми, находящимися под ответственностью застройщика.

Вред, полученный имуществом людей, находящихся под ответственностью застройщика.

Характерно, что для этой категории страхования применима формулировка «от всех рисков» и комплексный договор может содержать не перечень страховых случаев, а список исключений, по которым убытки не компенсируются.

Хотя некоторые страховщики до сих пор предпочитают заключать традиционные договоры, охватывающие основные имущественные риски, на стройке полноценную защиту способен предоставить именно современный CAR (Contractors All Risks – от всех рисков) договор.

Страховая компания не несет ответственности, если порча или уничтожение застрахованного имущества произошли по причинам, оговоренным в виде исключений. Стандартные исключения для договоров страхования строительных рисков:

Военные конфликты и их результаты.

Выход техники из строя, вызванный естественными причинами – внутренние поломки.

Естественный износ оборудования, в результате которого появляется ржавчина и другие проявления, способствующие поломкам и урону.

Тотальное или частичное «замораживание» объектов.

Преднамеренное вредительство или неосторожность страхователя или выгодоприобретателя.

Воздействие ядерного взрыва и последствия радиоактивного заражения.

Несоблюдение техники безопасности и ошибки при проектировке.

К этому перечню могут добавляться и другие исключения, в зависимости от объекта страхования.

Период действия договора

На какой срок заключать договор, стороны определяют исходя из необходимости. Он может соответствовать предполагаемым срокам возведения и сдачи объекта или конкретному временному отрезку. Договор привязан только к лицензии застройщика и не может длиться дольше ее действия.

Особенности строительного страхования

Для заключения договора может быть выбрана любая страховая компания по усмотрению страхователя. На практике, крупные строительные организации и СРО на постоянной основе взаимодействуют с одной страховой компанией. Для этого разрабатываются совместные правила и регламенты работы.

Порядок формирования тарифов зависит от характера выполняемых работ, направлений деятельности, количества и стоимости объектов страхования. В зависимости от условий договора, страховое возмещение может выплачиваться в следующих вариантах:

- в размере полной стоимости причиненного ущерба;

- в процентном отношении к сумме страховых взносов по договору страхования;

- на условиях безусловной франшизы;

- на условиях условной франшизы.

Для определения размера выплат проводится оценка стоимости поврежденного или уничтоженного имущества. Отчет об оценке включает фактические убытки, а также расходы, которые необходимо понести для проведения восстановительных работ.

Если условиями страхования предусмотрена франшиза, компенсация будет выплачиваться при условии, что сумма ущерба превысит зафиксированный в договоре предел. Например, если безусловная франшиза установлена сторонами в сумме 200 тыс. руб., а по результатам оценки размер ущерба составил всего 80 тыс. руб., вред придется компенсировать самому страхователю.

Узнать подробнее о страховании производственных рисков можно из нашего предыдущего материала.

Краткий обзор экономических показателей

По состоянию на конец 2020 года (вопреки ожиданиям) рынок страхования строительно-ремонтных и монтажных работ все же сумел выйти из кризиса, в который «провалился» в 2014 году после отмены вмененного характера страхового полиса. По ежегодным сборам он вышел на показатель в 22–24 млрд рублей, по разным оценкам. Напомним, в 2013-м, когда страховка СМР была обязательной для всех госзаказов, это было 40–43 млрд.

После того как в новой Методике расчета сметы строительства вновь появилась «страховая» статья, ожидается:

- увеличение ежегодных сборов на 7–10 млрд уже в 2021 году;

- рост числа новых договоров на 15–25% (пессимистичный и оптимистичный прогнозы);

- повышение охвата строительных проектов страхованием минимум на 20%.

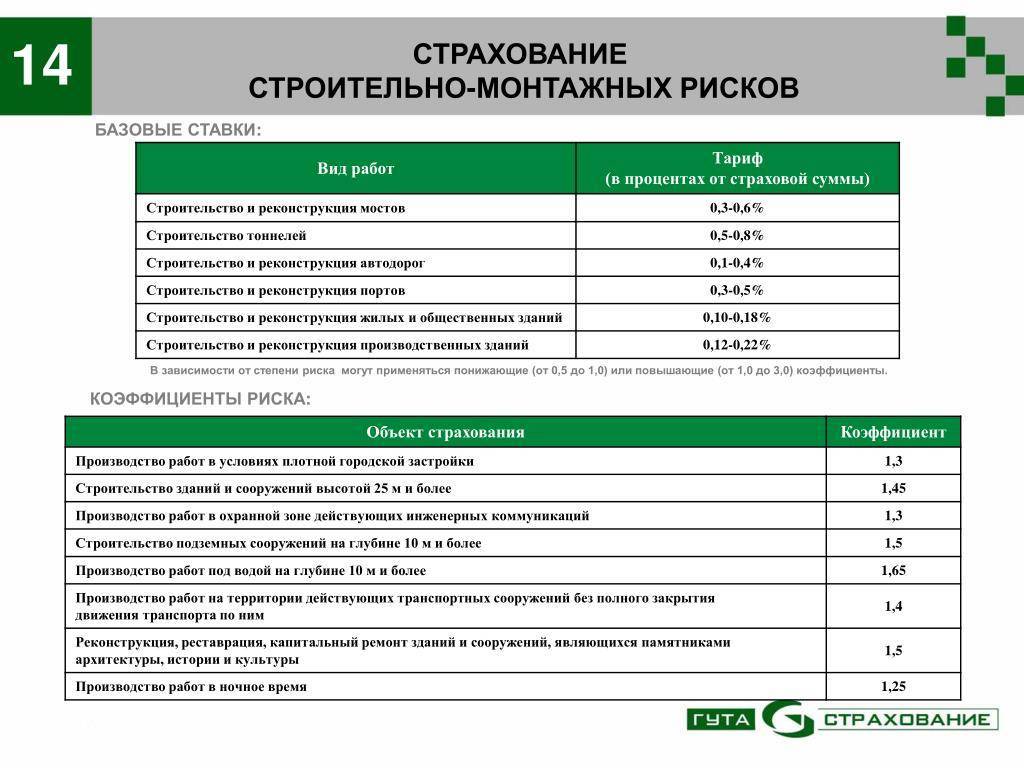

Расценки в страховании СМР

Впрочем, ожидаемый рост до 10 млрд рублей только от притока новых страхователей некоторые эксперты считают преувеличенным. Во-первых, потому как выйти на показатели 2013 года ниша, по их мнению, должна не раньше 2023-го. Во-вторых, за годы «вне сметы» существенно снизилась стоимость самой страховой услуги.

Если на начало 2013 года она доходила до 3% от стоимости строительства, то к 2020-му ее доля составляет десятые, а иногда и сотые от этой суммы. Тариф редко превышает показатель в 1% от расчетной цены возведения объекта.

На фоне данного показателя уже появились негативные ожидания нового повышения цен на востребованный (даже спасительный в условиях пандемии, как считают аналитики) страховой продукт. Но страховщики уже неоднократно заявляли, что прошлых ошибок (из-за которых рынок и «обвалился») они допускать не намерены.

Да, действующие ставки в этой нише некоторые считают необоснованно заниженными, что иногда влияет на скорость урегулирования «дорогих» страховых случаев. Однако роста цен никто не планирует.

Где искать клиентов

В первую очередь среди тех, для кого страхование СМР обязательное требование, чтобы приступить к началу работ. Например организации, которые занимаются капитальным ремонтом зданий в рамках федеральной программы. Наиболее интересны для новичка те, кто работает по проектам небольшой и средней стоимости. Они гораздо «доступнее», но за год отрабатывают не один десяток договоров подряда. В каждом случае нужен самостоятельный договор. Иногда очень быстро, так как от этого зависит подписание контракта. Каждый такой клиент — это канал продаж для агента.

Еще я бы посоветовала искать “выход” на заказчиков. Пример из практики: один из моих клиентов, как только планирует ремонтные работы в своем здании, сразу же просит подготовить вариант страхования СМР. Потом вносит эти требования в договор подряда и дает подрядчику мой телефон. Таким образом я “убиваю двух зайцев”: клиент получает качественную защиту, подрядная организация, убедившись, что договор заключен на выгодных для них условиях в будущем тоже становится моим клиентом.

Весомыми аргументами для инвестора служит то, что:

- Вы подбираете договор с учетом его индивидуальных особенностей

- Его имуществу обеспечивается полноценная защита

- Платит за договор подрядчик, а “плюшки” получает он.