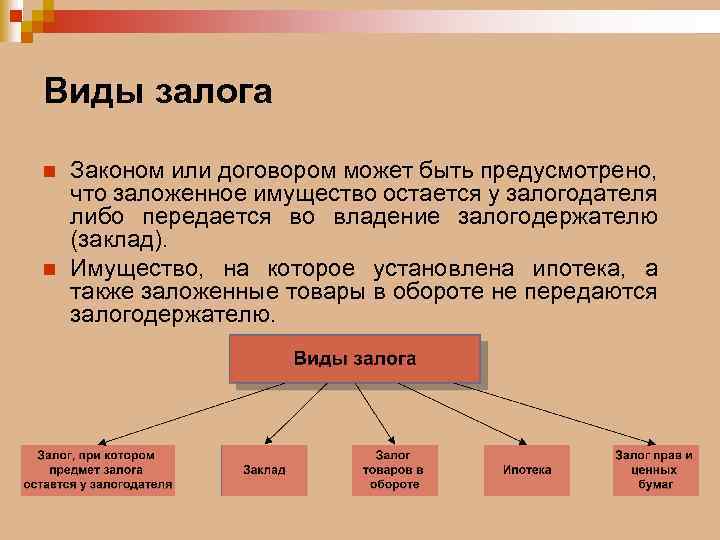

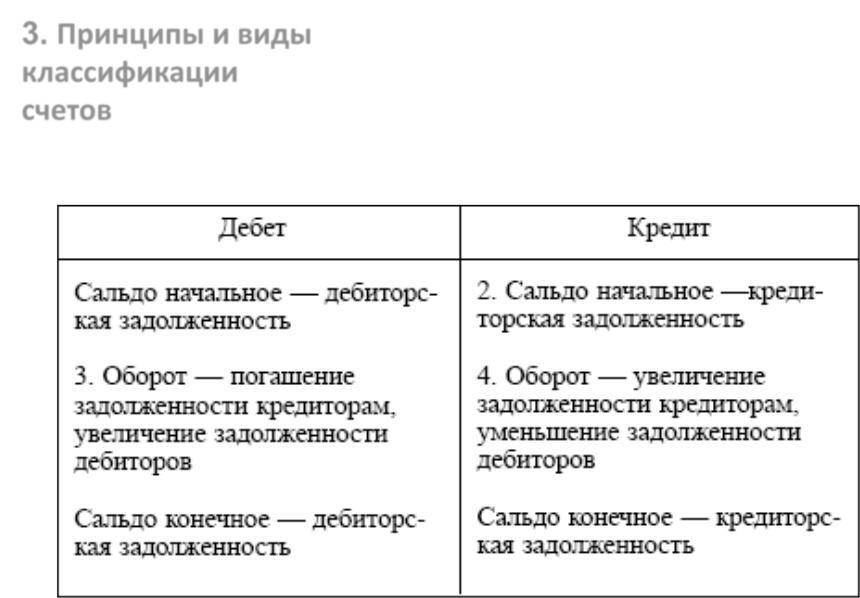

Расчеты с покупателями и заказчиками

Покупатели и заказчики для любой организации – залог получения выручки. Для расширения бизнеса и поиска потенциальных заказчиков в условиях высокой конкуренции на рынке, продавцы часто прибегают не только к всевозможным скидкам и акциям, но и к отсрочке платежей. Здесь возникает необходимость ежедневной проверки взаиморасчетов. Все операции с покупателями регистрируются на счете 62.

На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

- реализованная продукция собственного производства;

- проданные товары;

- оказанные услуги;

- получение авансов в счет будущих поставок;

- оплата от покупателей.

Для детального рассмотрения расчетов с покупателями также может быть использована оборотно — сальдовая ведомость.

60 счет бухгалтерского учета «для чайников»

Вся информация в этой статье будет сопровождаться примерами из программы 1С:Бухгалтерия 8.3, поскольку именно с ней Вам и придётся иметь дело на практике. Для начала нам потребуется план счетов. Если программы на Вашем компьютере нет, то посмотрите на скриншот ниже, на котором показан фрагмент плана счетов, относящийся к счёту 60.

Как видите, 60 является группой, включающей несколько субсчетов. Поэтому в соответствии с правилами бухгалтерского учёта сам он в проводках не используется, а используются именно субсчета в зависимости от вида операции. Ниже приведён список субсчетов 60:

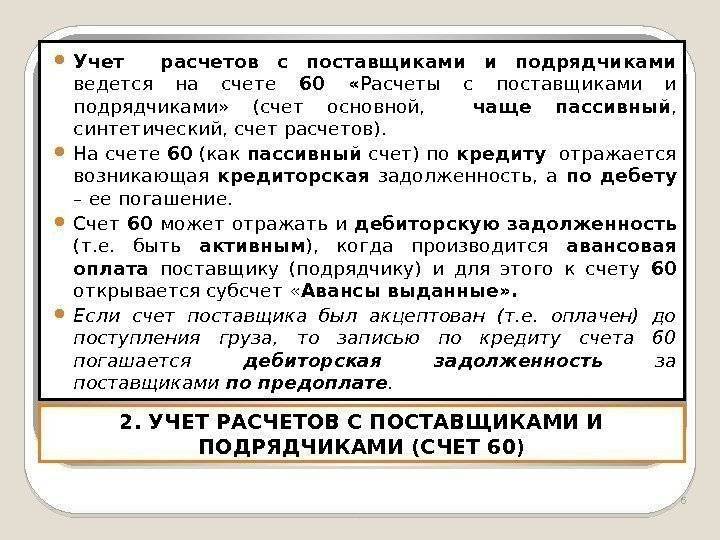

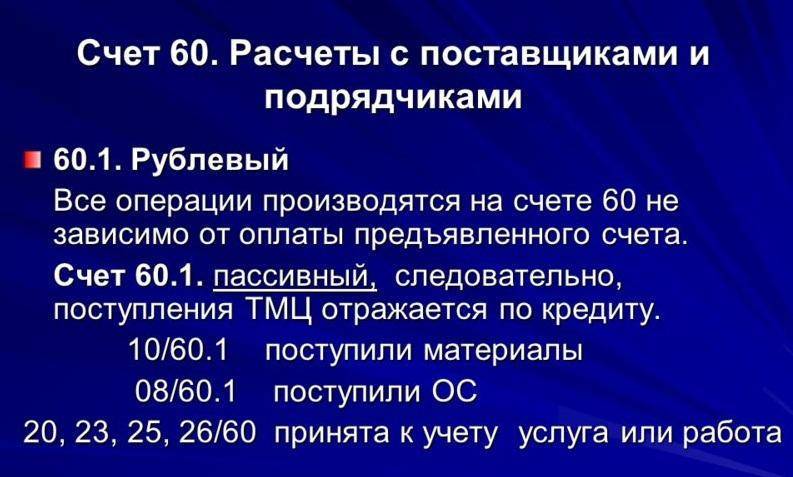

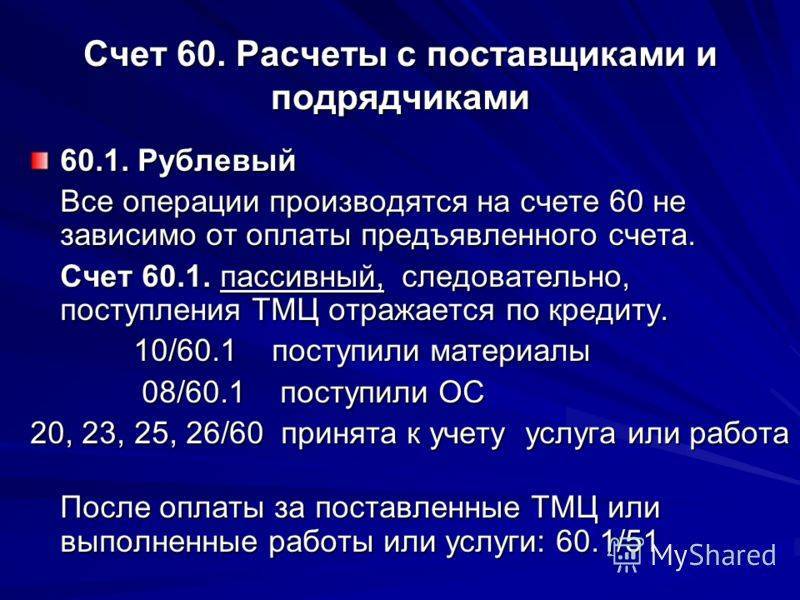

- 60.01 — Расчеты с поставщиками и подрядчикамиОсновной субсчёт, применяемый для учёта расчётов с поставщиками. Счёт 60.01 является пассивным, поскольку при поставке компании товаров или услуг возникает задолженность перед поставщиком.

- 60.02 — Расчеты по авансам выданнымНе менее часто используемый, так как на нём учитывается вся предоплата, выданная кому-либо за товары или услуги. 60.02 это активный счёт, поскольку выдав кому-то аванс, мы создаём дебиторскую задолженность контрагента перед нашей компанией.

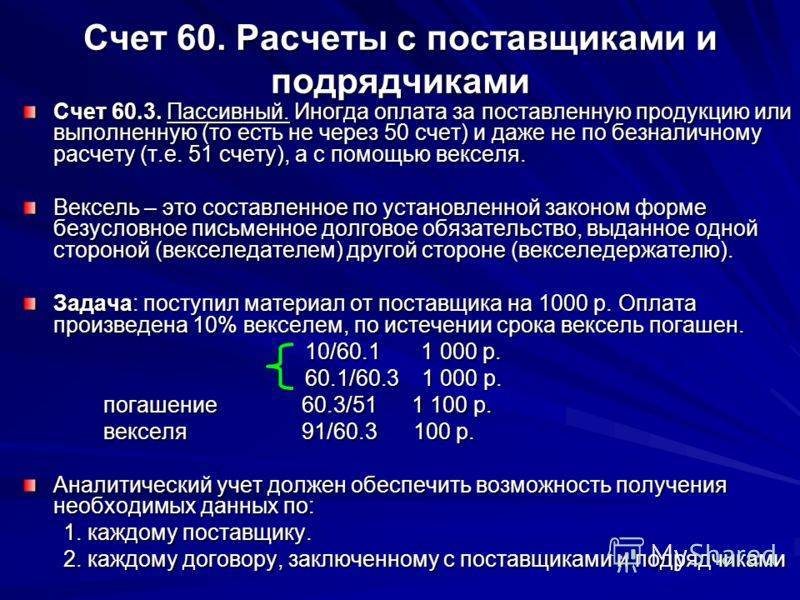

- 60.03 — Векселя выданныеВыдавая контрагенту вексель, мы создаём у компании кредиторскую задолженность, поэтому счёт 60.03 является пассивным.

- 60.21 — Расчеты с поставщиками и подрядчиками (в валюте)Аналог 60.01, но для расчётов с поставщиками и подрядчиками в иностранной валюте.

- 60.22 — Расчеты по авансам выданным (в валюте)То же самое, что и 60.02, но предназначенный для учёта авансов, выданных поставщику в иностранной валюте.

- 60.31 — Расчеты с поставщиками и подрядчиками (в у.е.)Если задолженность указывается в условных единицах, а оплата производится в рублях.

- 60.32 — Расчеты по авансам выданным (в у.е.)Аналогично, но для выданных авансов.

Наиболее часто используемыми субсчетами учета расчетов для счета 60 являются первые два в приведённом списке. Остальные применяются гораздо реже. Для детализации расчётов дополнительно применяются аналитический учёт.

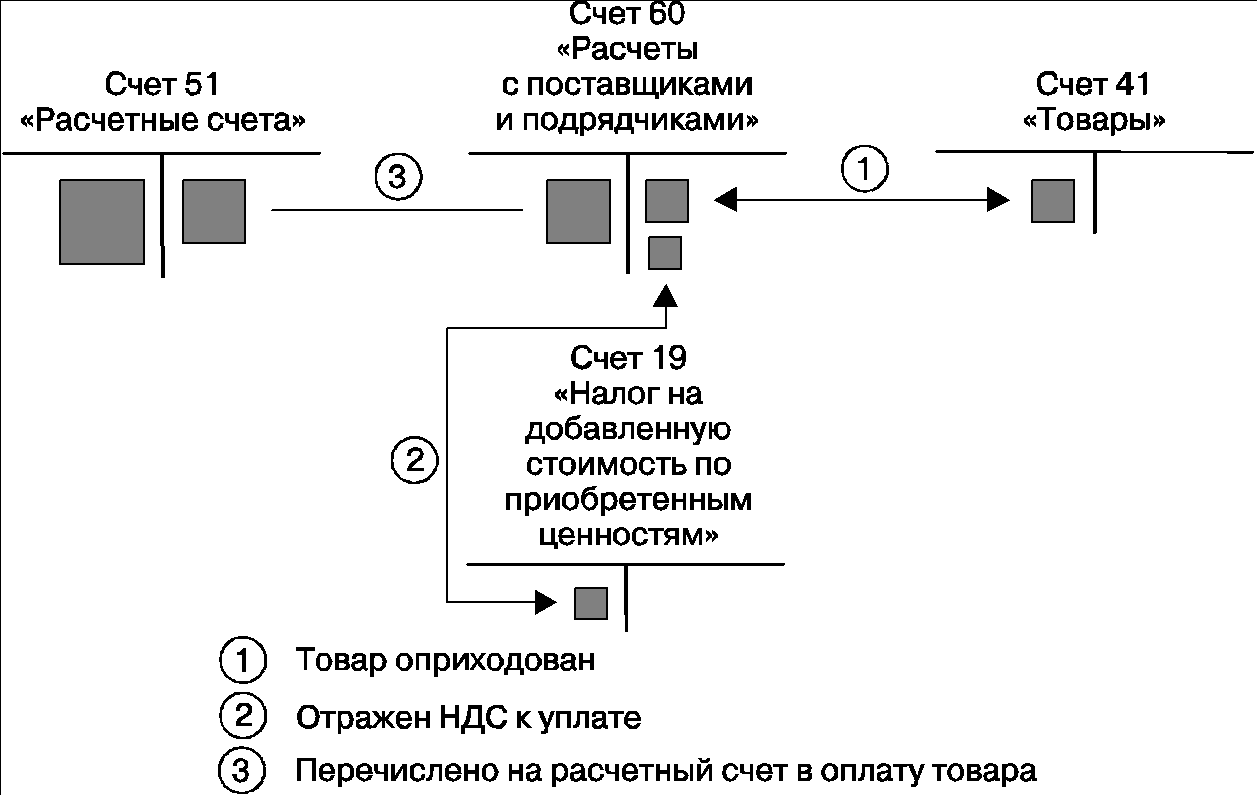

Счет 60 в бухгалтерском учете

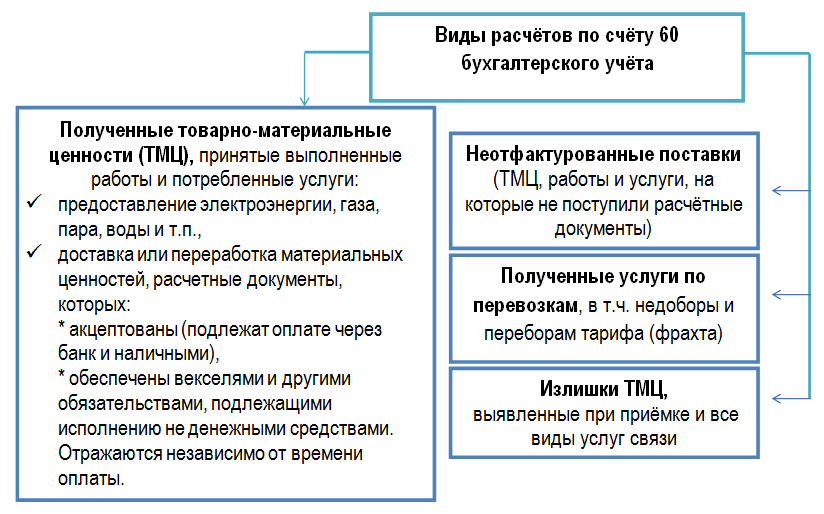

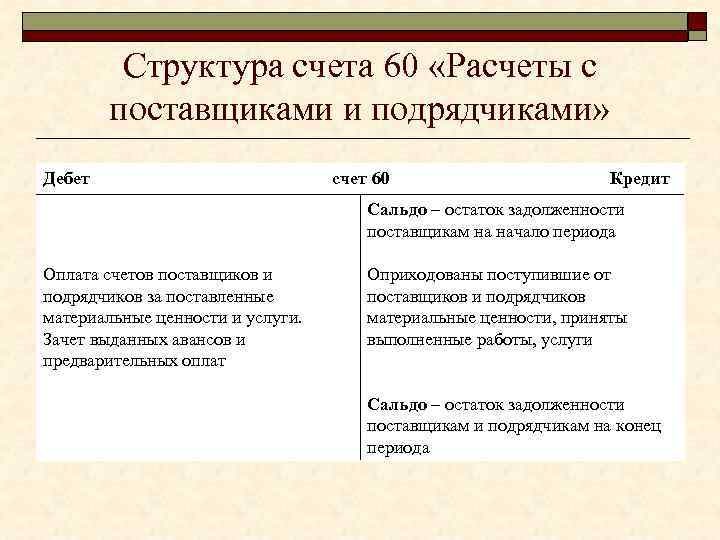

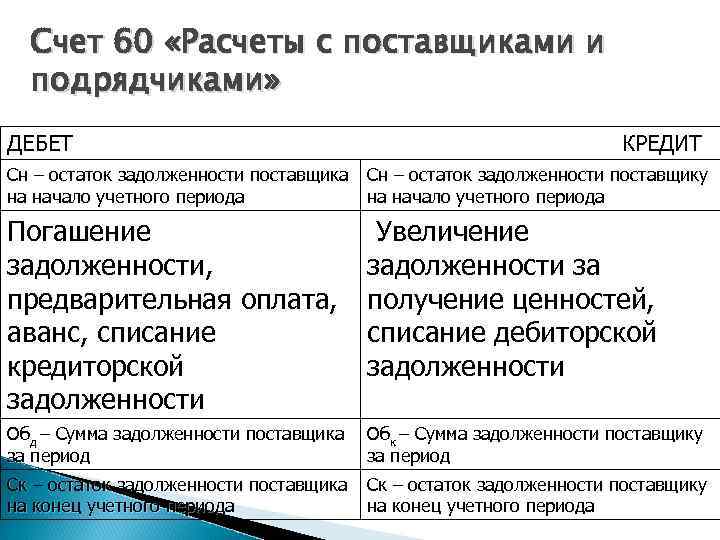

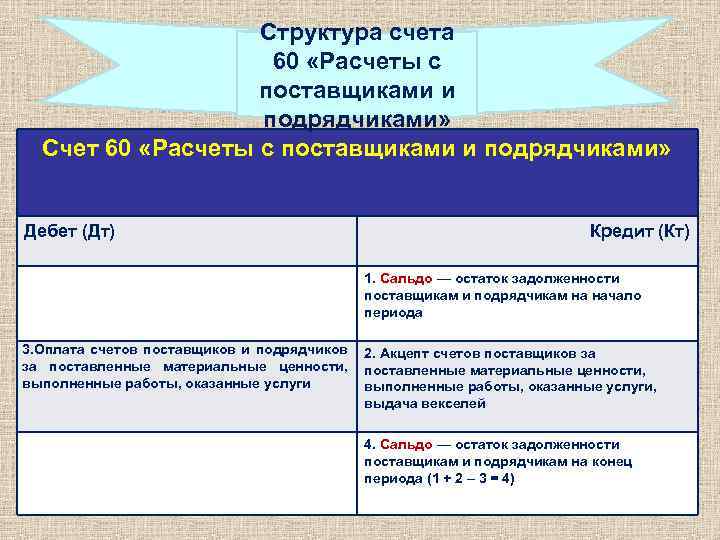

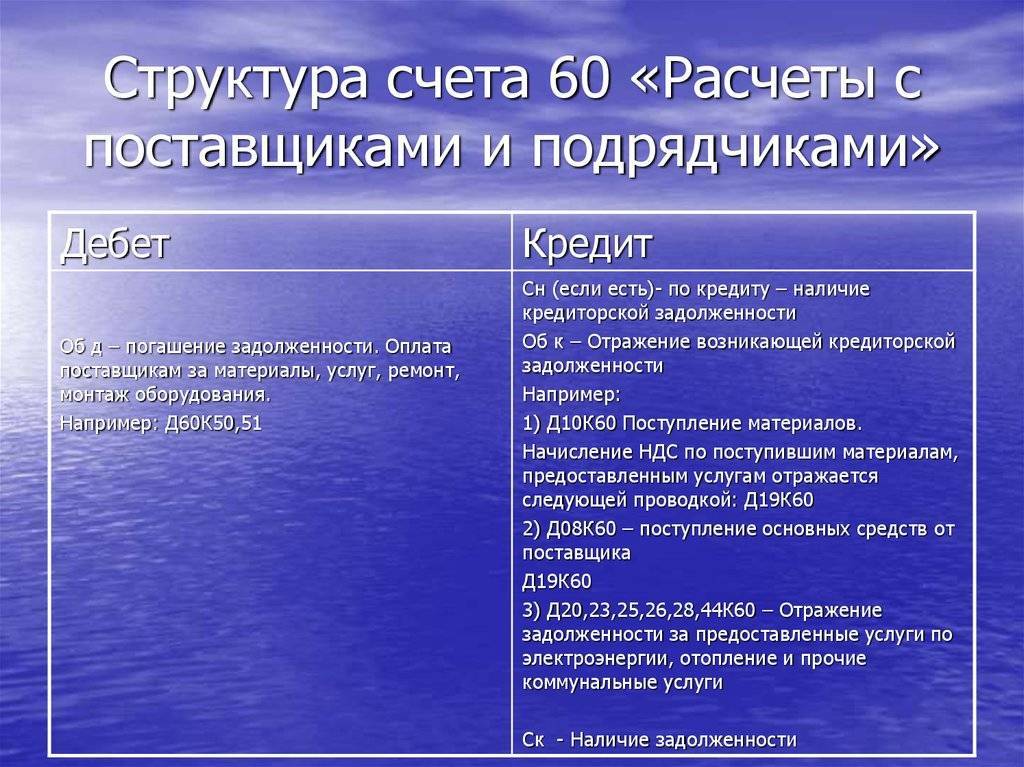

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

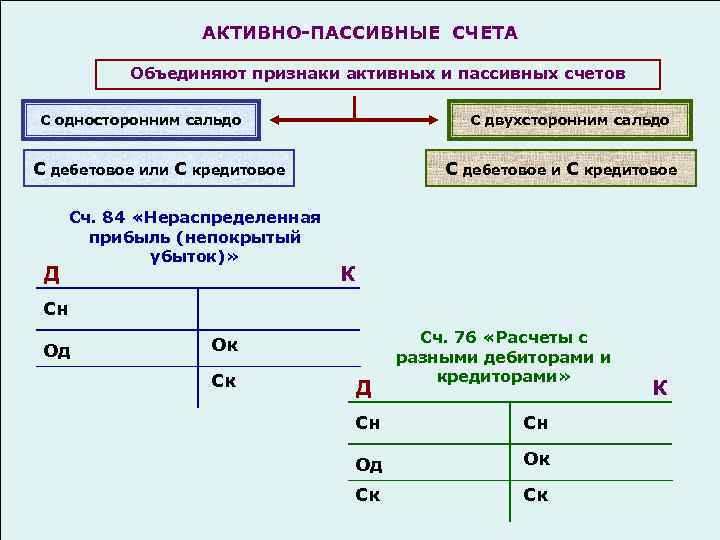

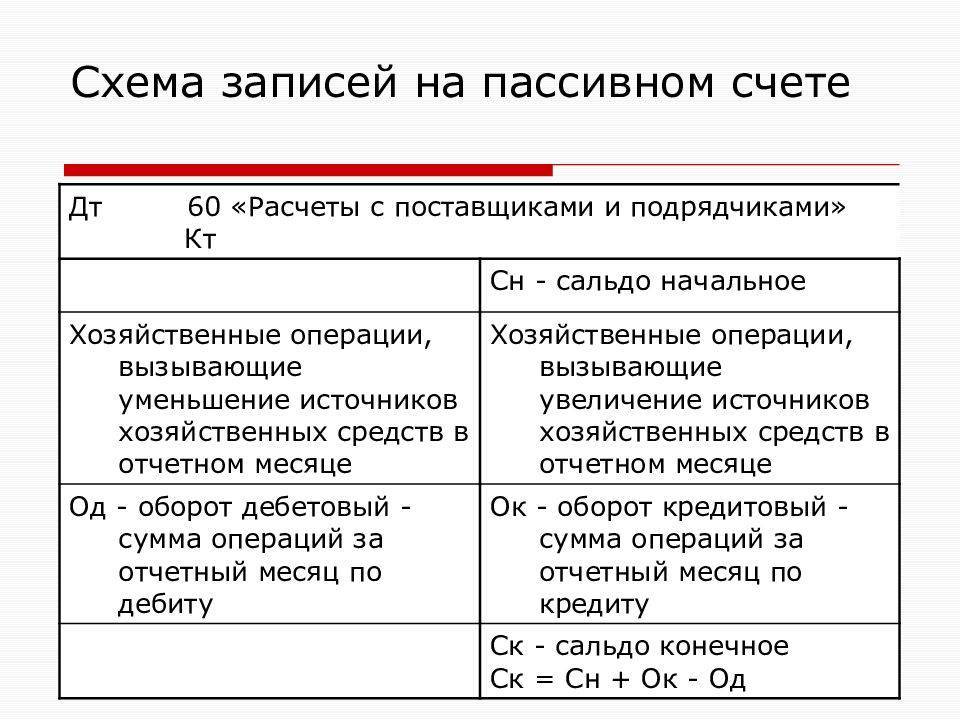

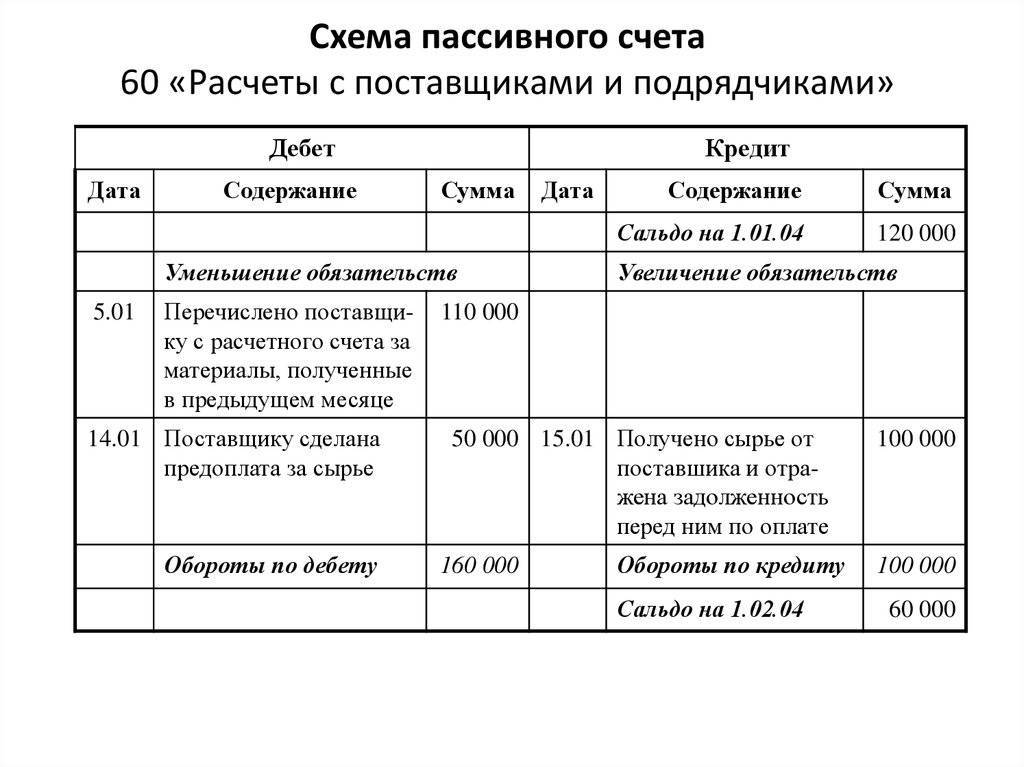

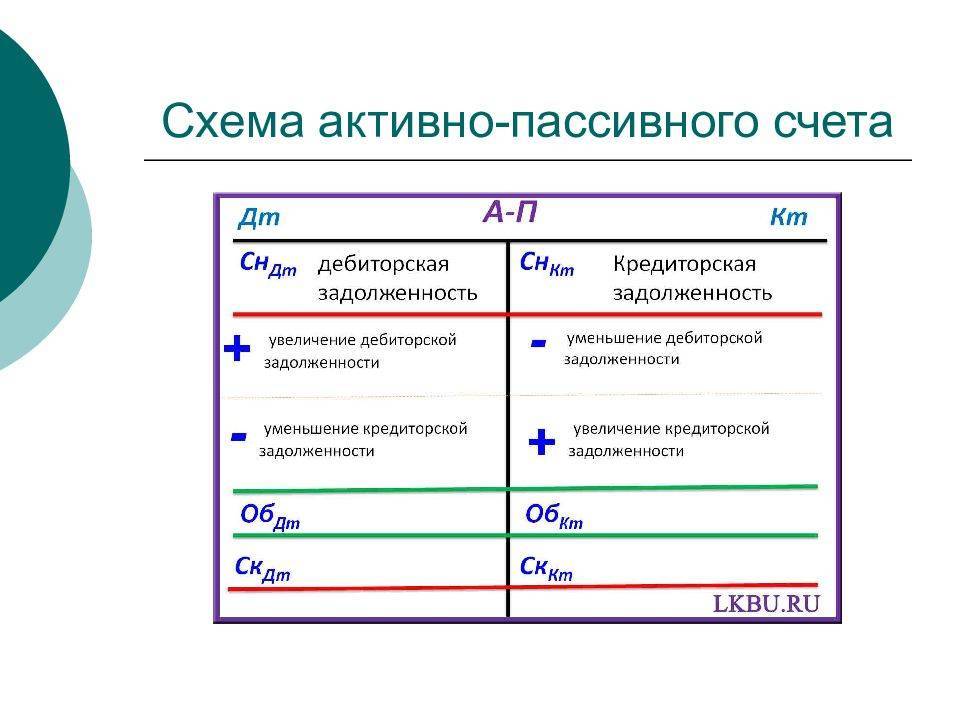

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Сфера применения счета 60 в бухгалтерском учете

Поставщики — это фирмы, которые занимаются доставкой другим организациям сырья, полуфабрикатов, комплектующих, товаров, основных средств и других товарно-материальных запасов для производственной и коммерческой деятельности.

Подрядчики — это физические и юридические лица, которые выполняют работы по контракту, заключенному по нормам действующего законодательства.

Счет 60 бухгалтерского учета имеет цель обобщить информацию об операциях с указанными лицами по следующим аспектам:

- приобретение ТМЦ;

- выполнение определенной работы;

- предоставление услуги;

- доставка ценностей;

- неоплаченные поставки;

- избыточные запасы и ТМЦ;

- транспортные услуги;

- услуги связи.

Организации, занимающиеся исполнением строительного подряда, договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ и других договоров по функциям генерального подрядчика также отражают на счете 60.

Все операции отражаются по бух счету 60 независимо от времени оплаты.

Задачи, стоящие перед системой бухгалтерского учета по счету 60 касаются вопросов отслеживания финансовых потоков, функционирующих между компанией и поставщиками. Учетная запись позволяет получать информацию, которая выполняет следующие задачи:

- контроль за состоянием сумм, причитающихся подрядчикам и поставщикам товаров и материалов (информация актуальна для владельцев, а также при формировании достоверной отчетности);

- формирование информационной базы. На его основе контролируется скорость оборота средств. База данных используется при формировании управленческих отчетов;

- контроль за соблюдением договорных обязательств, сроков, объемов поставок и оплаты по ним;

- составление плана оплаты для поставщиков при распределении финансовых ресурсов;

- устранение возможностей нарушения закона по вопросам оплаты;

- мониторинг просроченных платежей.

60 счет в бухгалтерии — это вариант активно-пассивного счета, независимо от выбранной системы учета, от организационно-правовой формы деятельности. Он предназначен для формирования и сбора данных о каждом поставщике и контрагенте.

Основанием для начала бухгалтерского учета являются:

- заключение договора на поставку товарно-материальных ценностей, основных внеоборотных активов, нематериальных активов;

- оказание услуг различного характера (коммунальное, ремонтное и техническое обслуживание зданий, сооружений, машин и оборудования);

- перевозка грузов;

- выполнение работ по договору и др.

Важно! Бухучет по счету 60 называется «Расчеты с поставщиками и подрядчиками». Синтетический вариант учета ведется по всем организациям

Для аналитики формируются субсчета по отдельным контрагентам.

Проводки и корреспонденция

По дебету подлежат учету затраты по уже исполненным платежам за ТМЦ, товары, материалы, проведенные услуги и работы:

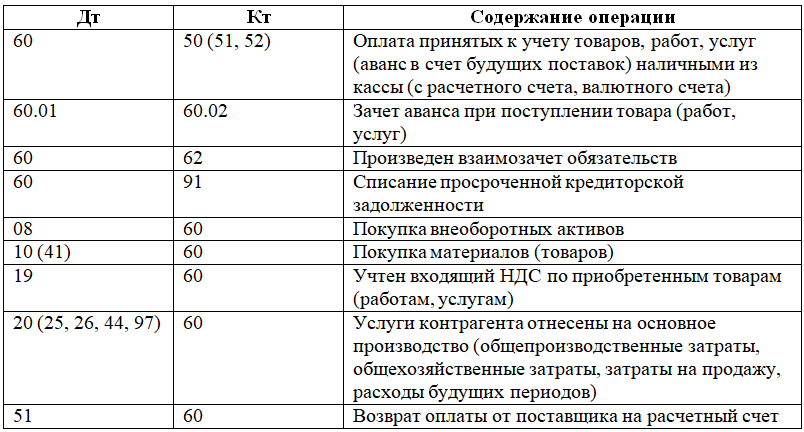

- Проводка Д60 К50 (51, 52, 55) – здесь прописываются закрытые задолженности по обязательствам перед контрагентами при помощи денежных средств и проплаченных авансовыми платежами.

- Д60 К91 – не востребованные поставщиком или иными лицами долги с прошедшим сроком исковой давности. Списание долга по причине ЧС.

- Д60 К62 – сделан взаимный расчет по товарообороту.

- Д60 К76-2 – претензия к контрагентам на предмет уменьшения стоимости поставленной продукции и т.д., если были выявлены нарушения.

- Д60 К66 – предоставлен кредит коммерческого характера путем поставки товаров материалов, услуг и сделанных работ.

- Д60 К66, 67 – без поступления денежных средств на р/с были оплачены МПЗ, проведенные работы и услуги на путем оплаты средствами кредита.

По кредиту:

- Д07 (08, 10, 11, 15, , 41) К60 – долги компании перед контрагентами за поставленное оборудование, ОС иные МЦ или внеоборотные активы.

- Д97 К60 – проведение проводки о цене работ и услуг при планировании РБП (плата за аренду, подписки на издания, плата за коммуникации и прочее).

- Д10, 41 К60 – долговые обязательства по оказанным услугам, поставленным грузам и ТМЦ, в тех случаях когда не были предоставлены платежные документы или переизбытки ТМЦ, которые были выявлены в процессе приема-сдачи.

- Д94 К60 – фиксирование недостачи, величина которой находится в установленных пределах договорных условий.

- Д20 (23,25,26,29), 44 К60 – не погашенные обязательства перед контрагентами в соответствии с предъявленными актами расчётной документации, которая может быть включена в состав затрат по общим типам деятельности.

- Д91 К60 – отображение цены проделанных иными компаниями работ или сделанных по причине реализации или выбытия ОС и других активов фирм. Акцептирование счетов подрядных организаций по причине ЧС.

- Д50 (51, 52, 55) К60 – возвращение средств в случаях неполной поставки или выполненных услуг в меньшем объеме и авансов в соответствии с актами.

- Д76.2 К60 – с контрагентами при ненадлежащем качестве, нарушении введенных стандартных норм, нарушении условий прописанных в тексте заключенного соглашения.

Ошибки, допущенные при осуществлении математических расчётов, неверное указание стоимости, тарифных условий, отличающихся от прописанных в соглашении.

Особенности контроля за счетом при наличии “красного” сальдо можно узнать из данного видео.

https://youtube.com/watch?v=n7vq_Z5fbHs

Часто задаваемые вопросы

Куда относить налоги, к активам или пассивам организации? Счета, которые отражают расчёты по налогам и взносам (68 и 69) активные или пассивные?

Все зависит от состояния расчётов: если у компании есть задолженность по налогам и сборам, то это её пассив. Если переплата налогов, то это актив. Счета 68 и 69 активно-пассивные: при недоимке налогов и сборов — с кредитовым сальдо, при переплате — с дебетовым сальдо.

Может ли конечное сальдо счёта быть отрицательным?

Нет, это исключено. И дебетовые и кредитовые сальдо могут быть только положительными. Если вдруг получается отрицательное сальдо на счёте, проверьте правильность отражения сумм оборотов.

Задачи на бухгалтерские проводки по 60 счету

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

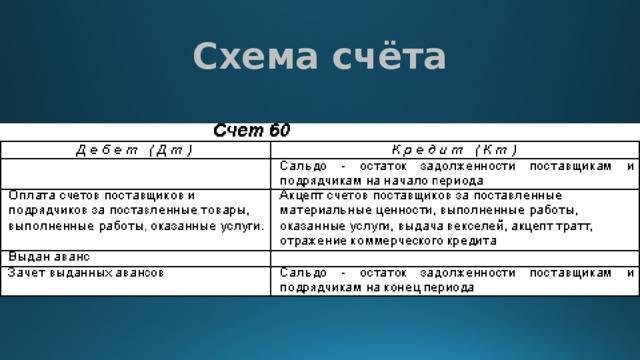

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

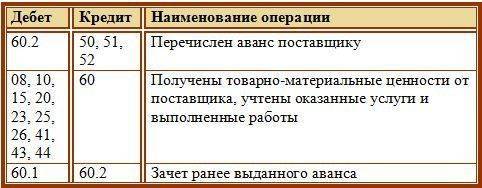

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Типовые проводки по кредиту

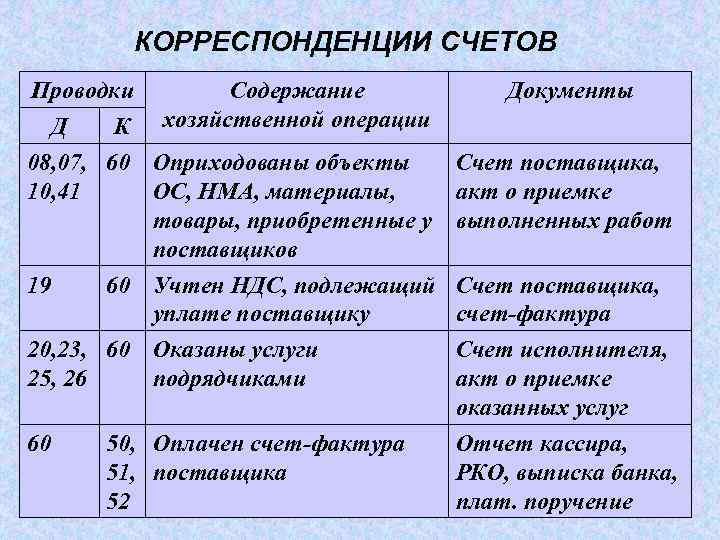

| 07-00 | 60-00 | Оприходовано оборудование, требующее монтажа |

| 08-00 | 60-00 | Приняты к оплате счета поставщиков за приобретенные внеоборотные активы |

| 08-00 | 60-00 | В стоимости внеоборотных активов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 10-00 | 60-00 | Оприходованы материалы, поступившие от поставщиков |

| 10-00 | 60-00 | В стоимости материалов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 11-00 | 60-00 | Оприходованы животные, поступившие от поставщиков |

| 15-00 | 60-00 | Учтена покупная стоимость материально-производственных запасов, по которым поступили расчетные документы поставщиков (при использования счета 15) |

| 15-00 | 60-00 | Учтены расходы по заготовке материально-производственных запасов (при использования счета 15) |

19- | 60-00 | Учтен НДС по оприходованным материальным ценностям и нематериальным активам |

19- | 60-00 | Учтен НДС по выполненным работам (оказанным услугам) |

| 20-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах основного производства |

| 23-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах вспомогательного производства |

| 25-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общепроизводственных расходов |

| 26-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общехозяйственных расходов |

| 28-00 | 60-00 | Стоимость работ (услуг) подрядчиков включена в расходы по исправлению брака |

| 29-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах обслуживающего производства |

| 41-00 | 60-00 | Оприходованы товары, поступившие от поставщиков |

| 41-00 | 60-00 | В стоимости товаров учтены расходы, связанные с их приобретением |

| 44-00 | 60-00 | Стоимость работ и услуг, связанных с процессом продажи продукции (товаров), включена в состав расходов на продажу |

| 50-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства в кассу организации |

| 50-00 | 60-00 | Поставщик вернул аванс в кассу организации |

| 51-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на расчетный счет организации |

| 51-00 | 60-00 | Поставщик вернул аванс на расчетный счет организации |

| 52-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на валютный счет организации |

| 52-00 | 60-00 | Поставщик вернул аванс на валютный счет организации |

| 55-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на специальный счет организации |

| 55-00 | 60-00 | Поставщик вернул аванс на специальный счет организации |

| 60-00 | Отражена сумма претензии, предъявленной поставщику | |

| 60-00 | Головное отделение организации оплатило счета поставщиков за услуги, оказанные филиалу, выделенному на отдельный баланс | |

| 60-00 | Филиал, выделенный на отдельный баланс, оплатил счета поставщиков за услуги, оказанные головному отделению организации (в учете головного отделения организации) | |

| 60-00 | Приняты к оплате счета различных организаций за услуги, связанные с выбытием прочих активов (основных средств, материалов и т.п.) | |

| 60-00 | Затраты по оплате услуг сторонних организаций, связанные с получением операционных и внереализационных доходов, учтены в составе прочих расходов | |

| 60-00 | Отражена отрицательная курсовая разница по кредиту задолженности в иностранной валюте | |

| 94-00 | 60-00 | Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки) |

| 97-00 | 60-00 | Отражена задолженность перед поставщиками (подрядчиками) за выполненные работы (оказанные услуги), затраты на которые учитываются как расходы будущих периодов |

| План счетов |

Бухучет расчетов с поставщиками и подрядчиками

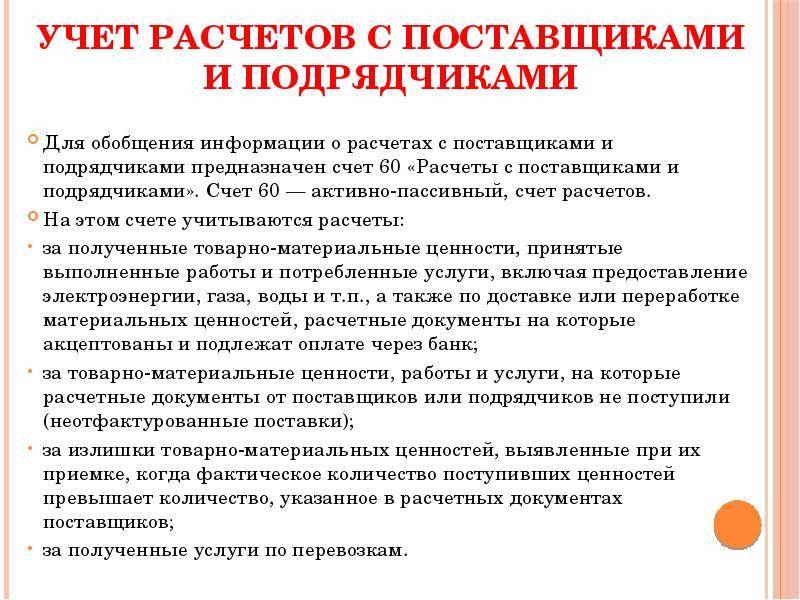

Применение счета 60 «Расчеты с поставщиками и подрядчиками» регулируется Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Этот счет необходим для отражения данных по расчетам за:

- товары, работы, услуги (далее — ТРУ), которые приняты от поставщика и по которым получены первичные документы;

- ТРУ, которые приняты от поставщика, но по которым первичные документы не получены (неотфактурованные поставки);

- оприходованные при поступлении товаров излишки;

- работы, принятые от субподрядчиков и др.

Операции по отражению кредиторской задолженности проводятся в момент возникновения обязательства, момент оплаты на запись по кредиту счета 60 в бухгалтерском учете не влияет. Когда показывать обязательство в бухучете, зависит от условий перехода права собственности на приобретаемые ТРУ в соответствии с договором между покупателем и поставщиком. Отражение обязательства в бухучете происходит тогда же, когда и отражение поступления ТРУ. При оприходовании ТРУ бухгалтер записывает транзакцию по кредиту счета 60 и по дебету счетов учета купленного имущества (а также счета 15) или затрат на сумму, указанную в первичных документах поставщика. НДС, входящий в стоимость ТРУ, выделяется отдельно проводкой:

Когда обязательства исполняются, то есть производится оплата поставщику, делается запись на сумму оплаты:

Дт 60 Кт 50, 51, 52, 55.

Если покупатель осуществляет оплату до поставки ТРУ, проводка записывается по дебету счета 60 субсчета «Авансы выданные». Таким образом, на отдельном субсчете счета 60 аккумулируется дебиторская задолженность, которая погасится при поступлении ТРУ. При этом в балансе кредиторская задолженность по счету 60 показывается в пассиве, а дебиторская — в активе, а потому нельзя показывать в отчетности свернутое сальдо 60 счета.

Если покупатель передает собственный вексель в качестве гарантии оплаты ТРУ, то кредиторская задолженность со счета 60 не списывается, а отражается на отдельном субсчете, например, проводкой:

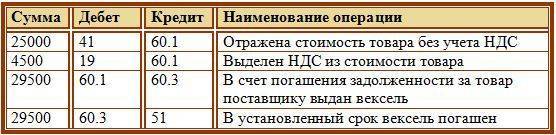

Дт 60 субсчет «Расчеты по поступившим ТРУ» – Кт 60 субсчет «Расчеты по векселям выданным».

При погашении собственного векселя делается проводка:

Дт 60 субсчет «Расчеты по векселям выданным» – Кт 50, 51, 52, 55.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Чаще всего оформляются следующие проводки по счету 60.

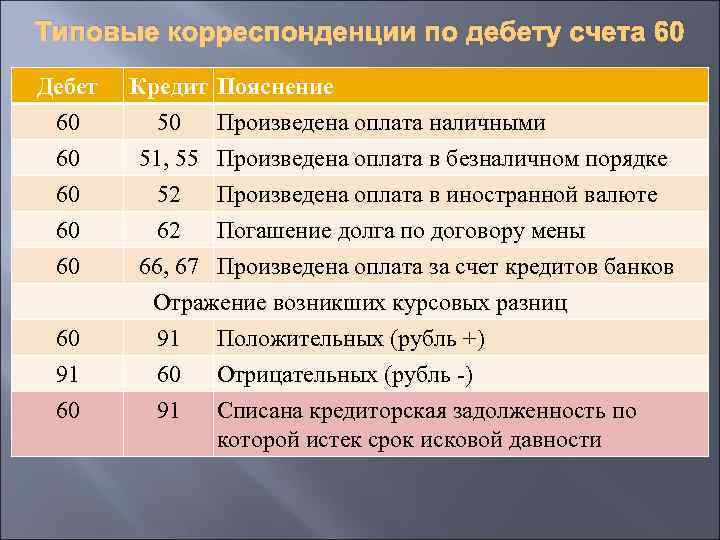

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Счет 60 «Расчеты с поставщиками и подрядчиками»

Куда правильнее переносить остатки? на 60.21 или 60.31?

Maxus43

от договора зависит, если он в У.е. то на 60/62 . 31/32

and2 с резидентами — на УЕ с нерезидентами — на валютный

Кокос

(1) а в чем отличие у.е. от валюты?

Пеппи

(3) уе — договора в валюте а расчеты в рублях

Кокос

(2) ааа.. это в смысле расчеты с резидентами все равно в рублях идут с курсовыми разницами? а если валюта то идет оплата реальной валютой?

Кокос

(4) понял. в принципе получается у них все в у.е.

and2

(5) ну да. можно и так сказать расчеты в рублях , взаиморасчеты в валюте — это УЕ. расчеты и взаиморасчеты в валюте — валюта

Maxus43

(6) не, в рублях в проводках и так всё, это законодательство. а вот в валютных есть ещё и валютная сумма, в у.е. шных нет

Maxus43

так, ща сам запутаюсь… на у.е. короче нет курсовых разниц, они не переоцениваются. Считай что у.е. это рубли практически. Если ты платишь в платёжке реально валютой (с валютного р/с, либо обмениваешь рубли на валюту через транзитный и потом оплачиваешь валютой)- это валютный, если рублями платишь по договору у которога валюта не рубли — это у.е.

vis_tmp

Мне кажется, что подразумевается так: Валюта — это реальная валюта со своим курсом. УЕ — это может быть абстрактный множитель.

hhhh

(9) не путай, в (5) и в (6) правильно всё.

Кокос

(10) нет. Валюта это валюта как вещь в себе. без всяких курсов

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

Сч. 60 «Расчеты с поставщиками и подрядчиками» используется для регистрации фактов хозяйственной деятельности, связанных с приобретением ТМЦ, работ и услуг и применяется в каждой российской компании.

Счет 60 в бухгалтерском учете российских компаний позволяет обобщить сведения о взаимодействии с партнерами по проводимым операциям, таким как покупка товарно-материальных ценностей, осуществление работ любого типа (в том числе и строительно-монтажных), оказание услуг, к которым относятся в частности и коммунальные услуги.

Благодаря этой аналитической системе могут быть представлены сведения о поставках, по которым соответствующие документы как акцептованы, так и отсутствуют (в этом случае можно говорить о неотфактурованных поставках товара или услуги).

Все события хозяйственной деятельности, которые связаны с операциями между компаниями и их контрагентами находят свое отражение на 60 счете независимо от фактической оплаты ТМЦ или услуги, вследствие чего оборот по данному инструменту учета может демонстрировать как дебиторский, так и кредиторский долг.

Сч. 60 «Расчеты с поставщиками и подрядчиками» в соответствие с утвержденным планом может быть отнесен к активно-пассивной категории. Оплата контрагенту переданных товаров и услуг отражается по дебету в корреспонденции с показателями учета денежных ресурсов компании. Кредит данного счета предназначен для ситуаций, в которых кредиторская задолженность перед партнером возникает, а именно в момент отгрузки товара (услуги), то есть перехода на нее права собственности.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | Погашение перед поставщиком задолженности в безналичной форме | |

| 60 | Погашение перед поставщиком задолженности в иностранной валюте | |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | Отражен зачет встречных однородных требований | |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | Оприходовано оборудование, требующее монтажа | |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) | |

| 60 | Стоимость работ подрядчиков включена в расходы по устранению брака | |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации | |

| 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации | |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика | |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |