Реструктуризация долга при банкротстве физического лица

Если говорить о теме реструктуризации долгов, то следует обратить внимание и на процедуру реструктуризации долга при банкротстве физического лица. Обычно, банкротство – последний законный способ избавиться от догов

Обычно, банкротство – последний законный способ избавиться от догов.

Как правило, гражданин сначала обращается с прошением в банк, а в случае получения отказа, вынужден обращаться в суд.

Итак, реструктуризация долга при банкротстве -это совокупность определённых мер, направленных на «финансовое оздоровление» должника.

Поскольку, закон о банкротстве граждан предусматривает не только установление факта банкротства, но и возможность финансовой реабилитации, стоит обратить особое внимание и подробно разобраться в чем же суть реструктуризации долга физического лица пи банкротстве

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Важно понимать, что данная процедура применяется только если положение дел не безнадежное, и у должника есть возможность восстановить платёжеспособность

Что же даёт должнику процедура реструктуризации? Возможность рассчитаться по долговым обязательствам на выгодных условиях, и при этом, суд не признает должника банкротом.

Сама процедура реструктуризации долгового обязательства физического лица при банкростве, выглядит следующим образом:

Разрабатывается план погашения долгов, по которому должник обязан выплачивать задолженность в течение 3-х лет. Соответственно, если за 3 года должник полностью выполнит свои обязательства, долг закрывается, производство по делу прекращается.

Процедура инициируется путём обращения в Арбитражный суд.

Вся деятельность при банкротстве осуществляется утверждённым финансовым управляющим.

Как правило, после вступления в управление финансового управляющего, должник лишь выполняет его просьбы и помогает в работе.

Финансовый управляющий, согласно №127-ФЗ “О несостоятельности (банкротстве)”, должен предпринять ряд следующих действий:

Плюсы реструктуризации долга по суду

В процессе реструктуризации долгового обязательства через суд можно выделить плюсы:

- Приостановка исполнительных производств;

- Приостановка начисления пеней и штрафовался кредиты;

- Прилстановка начислений процентов по кредитам;

- Недопустимость требований по возврату долга.

Все претензии кредиторы могут предъявлять только через суд.

Что такое реструктуризация долга и какая она бывает?

Итак, что же собой представляет реструктуризация долгов гражданина? Процедура предполагает изменение условий в договоре между заемщиком и кредитором. Способы реструктуризации бывают следующими:

| Способ реструктуризации в банке | Особенности |

| Пролонгация кредитного соглашения | Срок кредита увеличивается, ежемесячные платежи пропорционально уменьшаются. Если имеются штрафы, их также помесячно разбивают. Не исключено в данном случае повышение процентной ставки. |

| «Кредитные каникулы» | Предполагает отсрочку платежей на период, заранее оговоренный с банком, например, 1-24 месяца. На протяжении «каникул» заемщик оплачивает только проценты по займу. Так, переплата для должника увеличивается. Способ можно назвать самым дорогим для должника, но иногда – это единственная возможность погасить задолженность перед банком. |

| Уменьшение процентной ставки | Банкиры очень редко идут на такой вид реструктуризации. В порядке исключения могут допустить снижение в период уменьшения ставки рефинансирования ЦБ РФ и лишь для заемщиков, допустивших просрочку в первый раз. Как правило, это «ипотечные» клиенты. |

| Изменение валюты | Программа актуальна в период девальвации. Банкам крайне невыгодно заменять валюту кредита, поэтому данное решение может быть принято в результате политического давления на руководство банковской организации, образовавшегося под влиянием внешних факторов. |

| Списание неустойки | Вариант возможен, как частично, так и полностью. Для этого потребуется предъявить кредитору веские аргументы своей невиновности в допущении просрочки, например, больничный лист или решение о признании гражданина банкротом. |

| Комбинированная программа | В отдельных случаях банк может применить одновременно несколько способов реструктуризации. Например, продлить срок кредитования и списать часть неустойки. Данный подход не есть стандартным, и используется в индивидуальном порядке. |

Банкротство физического лица: реструктуризация кредитного долга

В соответствии с Законом о банкротстве физических лиц 2015 с момента введения в отношении гражданина процедуры банкротства наложение взыскания на его имущество, находящееся в залоге у банка, не допускается. Исключениями являются случаи, когда кредитор либо арбитражный управляющий на собрании проголосовали против реструктуризации долга по кредиту. Для кредитной организации задолженность такого заемщика должна быть признана безнадежной. План реструктуризации кредитного долга физического лица, объявленного банкротом, представляется финансовому управляющему лично самим гражданином либо кредитором. В случае представления двух и более планов, самый оптимальный вариант выбирает собрание кредиторов. В случае отсутствия плана реструктуризации долга по кредиту, выносится предложение о признании гражданина банкротом и введении режима реализации имущества. Процедура реструктуризации кредитного долга при банкротстве может быть проведена на следующих условиях:

- при наличии у заемщика источника дохода на момент утверждения плана реструктуризации;

- при отсутствии непогашенной судимости за экономические преступления;

- при отсутствии фактов признания гражданина банкротом за последние 5 лет;

- при не предоставлении предъявленного плана реструктуризации долга для утверждения в течение 8 последних лет.

План реструктуризации должен включать в себя сведения о сроках и порядке погашения долговых обязательств, включенных в перечень требований кредиторов, причем указанные сроки не могут превышать 3-х лет. При наличии отдельного согласия кредитора в плане реструктуризации допускается снижение размера удовлетворения требований финансовой организации. К плану реструктуризации долга по кредиту прилагаются:

- перечень имущества, а также всех имущественных прав должника, с приложением копий подтверждающих документов;

- сведения о доходах за последние 6 месяцев;

- сведения обо всех имеющихся задолженностях по кредитам на момент процедуры банкротства;

- сведения из Бюро кредитных историй (БКИ), подтверждающие отсутствие кредитной истории, как таковой;

- заявление физического лица в письменной форме о достоверности представленных сведений и одобрении (либо неодобрении) плана реструктуризации.

План реструктуризации по кредиту обсуждается на общем собрании кредиторов, проводимом управляющим в срок не позднее 2-х месяцев с момента закрытия реестра требований кредиторов. Далее план реструктуризации представляется в суд, который принимает решение о его утверждении, отказе в утверждении либо отложить вынесение решения об утверждении с целью доработки на срок не более чем два месяца. Суд может утвердить план реструктуризации кредитного долга гражданина, даже если он не был одобрен на общем собрании кредиторов, в случае, если данным документом удовлетворяются требования всех кредиторов в большем размере, чем реализация имущества должника. В случае утверждения плана реструктуризации:

- новые и уже установленные требования кредиторов могут быть предъявлены только в порядке, предусмотренном планом;

- не допускается зачет каких-либо дополнительных требований;

- все обеспечительные меры (в частности запреты и аресты) должны быть отменены;

- не начисляются неустойки и штрафные санкции;

- физическое лицо обязано уведомить кредиторов о существенном изменении имущественного положения в течение 15 дней с момента наступления указанного обстоятельства.

После реализации плана реструктуризации долгов финансовый управляющий должен отчитаться на собрании кредиторов о выполненной процедуре и направить данный отчет в суд для принятия решения о завершении реструктуризации (это возможно лишь в случае погашения задолженностей) либо отмене плана и признании физического лица банкротом. Исковые заявления, предъявленные не в рамках дела о банкротстве гражданина и не рассмотренные судом до даты введения реструктуризации долгов гражданина, по окончании этой даты остаются без рассмотрения.

Что собой представляет реструктуризация?

Эта процедура заключается в изменении условий возврата кредита, когда заёмщику предоставляется удобный и оптимальный для него способ погашения долга. В нашем обществе сложился стереотип, что реструктуризация; это мало реалистичный и сложный процесс, что совершенно не верно. Многие банки охотно соглашаются на такую процедуру и дают возможность клиентам выполнять кредитные обязательства по новой схеме. Ведь выгоднее пойти на уступки и обеспечить систематическое поступление денег на счёт, нежели судиться или обращаться в коллекторские агентства. Особенно, если должник является добропорядочным и не пытается уклониться от выплаты долга.

Важно! Банки не обязаны реструктуризировать задолженность по просьбе заёмщика; в их праве решать, пойти навстречу клиенту или нет. Как правило, кредитные учреждения смягчают условия погашения займов для добросовестных граждан, у которых возникли реальные, а не придуманные или преувеличенные финансовые сложности

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Наша команда

Дмитрий Щепочкин

Директор

Анализирует крупные сделки должников перед банкротством

Записаться на консультацию

Константин Борисевич

Консультант по банкротству физ. лиц

Отвечает на вопросы граждан по процедуре банкротства

Получить консультацию

Артем Сакулин

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Записаться на консультацию

Елена Седых

Помощник юриста

Ведет документооборот дел по банкротству

Получить консультацию

Андрей Давыдов

Специалист по списанию долгов

Подбирает адекватные форматы урегулирования имущественных споров

Записаться на консультацию

Анна Калугина

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Записаться на консультацию

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Записаться на консультацию

Далеко не каждый заемщик может реструктурировать свои долги в рамках банкротства физлица. Чтобы рассчитывать на применение реструктуризации, гражданин должен иметь стабильный доход, размер которого позволяет составить удовлетворяющий всех кредиторов план платежей. Сформировать и предоставить этот график может любая сторона: сам должник, финансовый управляющий или кредиторы.

Реструктуризация долгов гражданина имеет следующие преимущества:

- при выполнении плана по выплатам имущество банкрота остается в его владении;

- с момента начала процедуры штрафы и повышенные проценты за просрочки платежей по кредитам замораживаются;

- прекращают действовать исполнительные производства в отношении должника;

- гражданина больше не беспокоят коллекторы и судебные приставы.

Единственный серьезный недостаток процедуры — это относительно небольшой срок реструктуризации. В течение максимум 3 лет должник будет обязан все свои доходы, за исключением положенного ему по закону прожиточного минимума, направлять на погашение долгов.

Избавиться от долгов через реструктуризацию

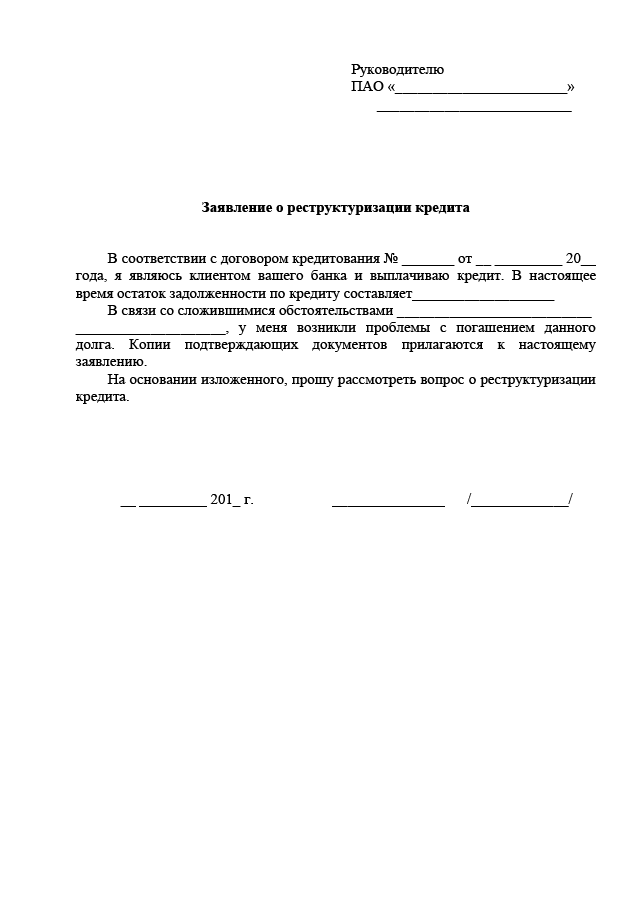

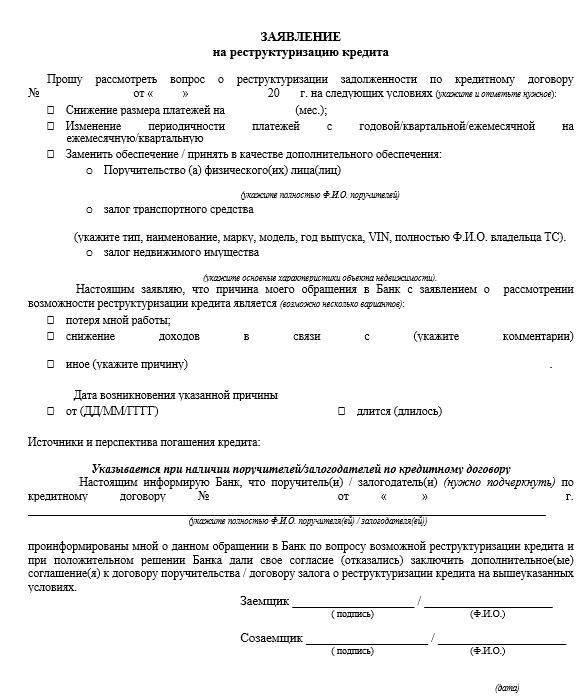

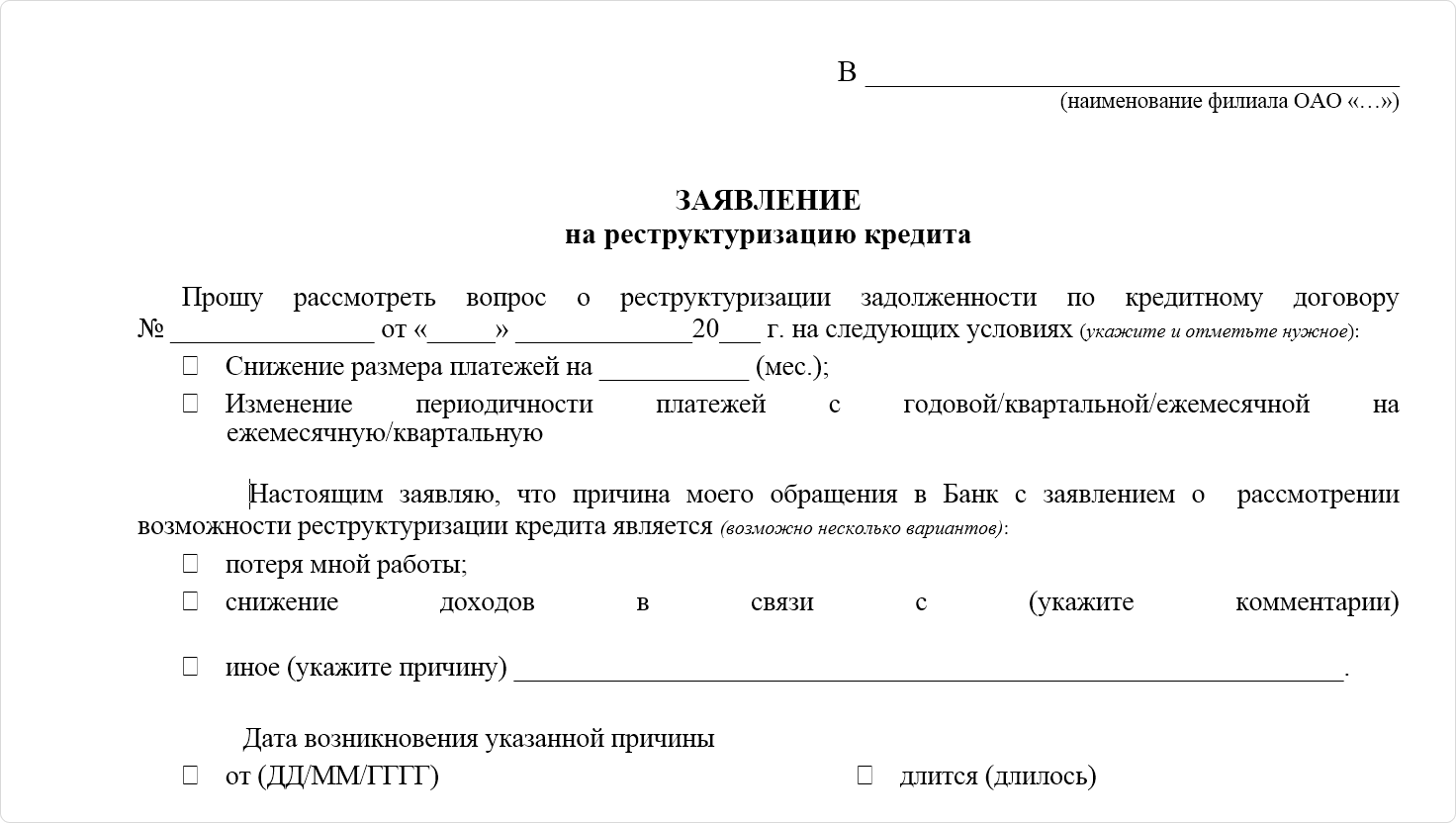

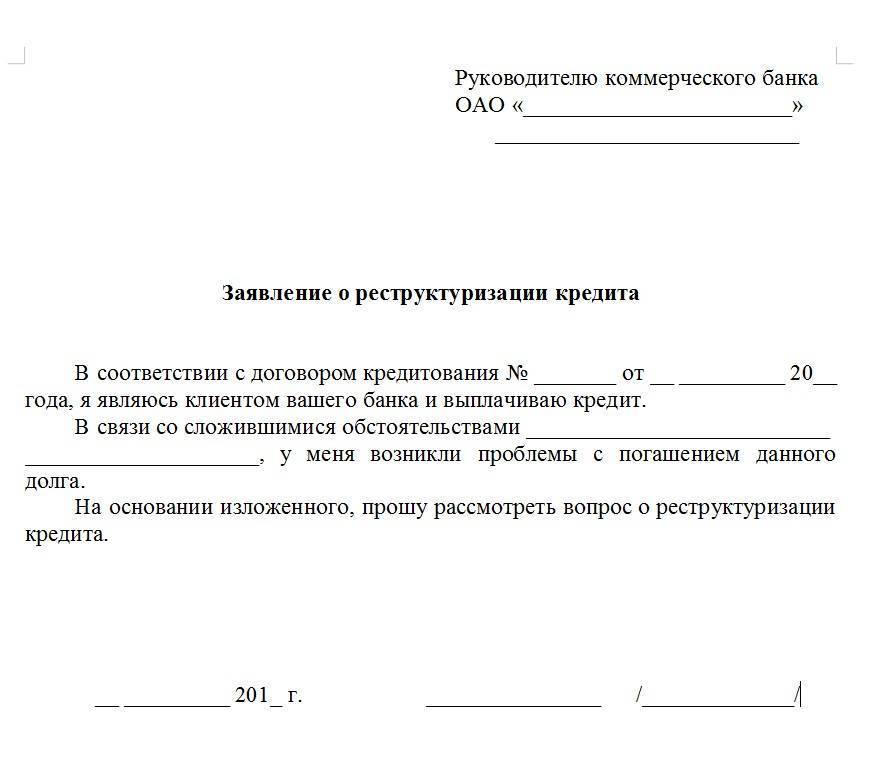

Как оформить, образец заявления о реструктуризации долга

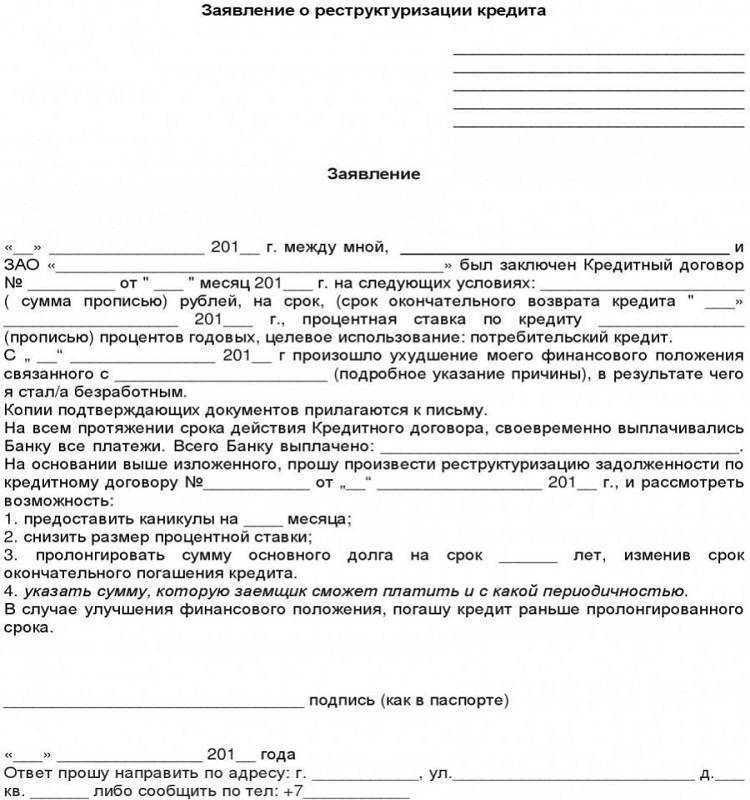

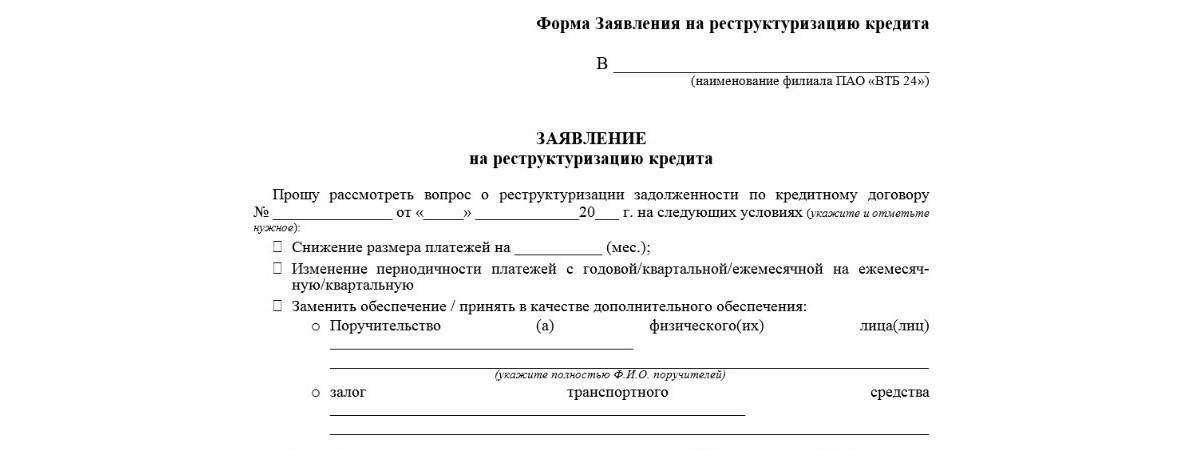

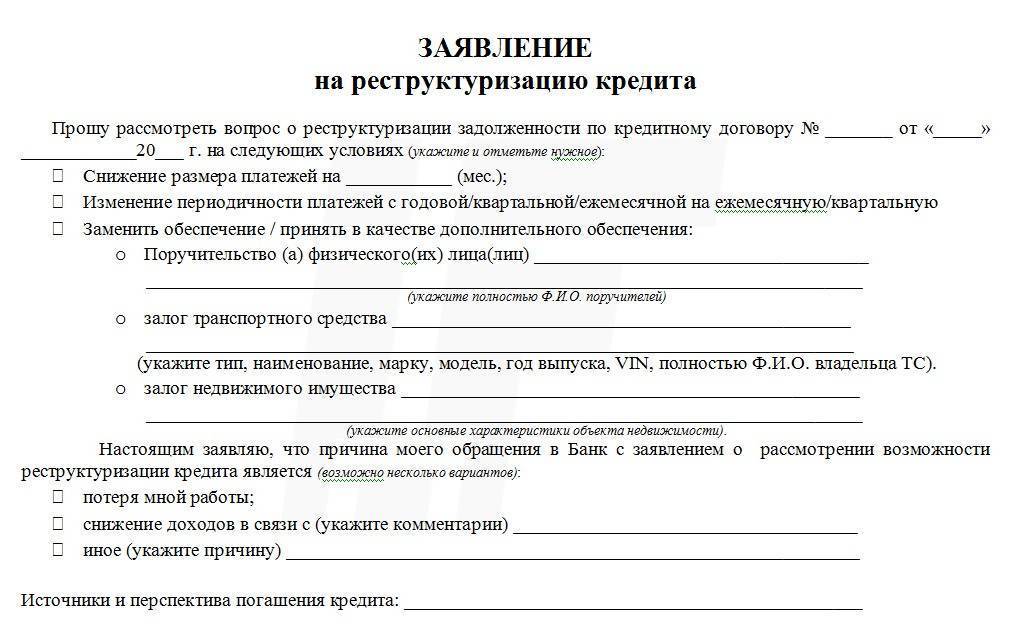

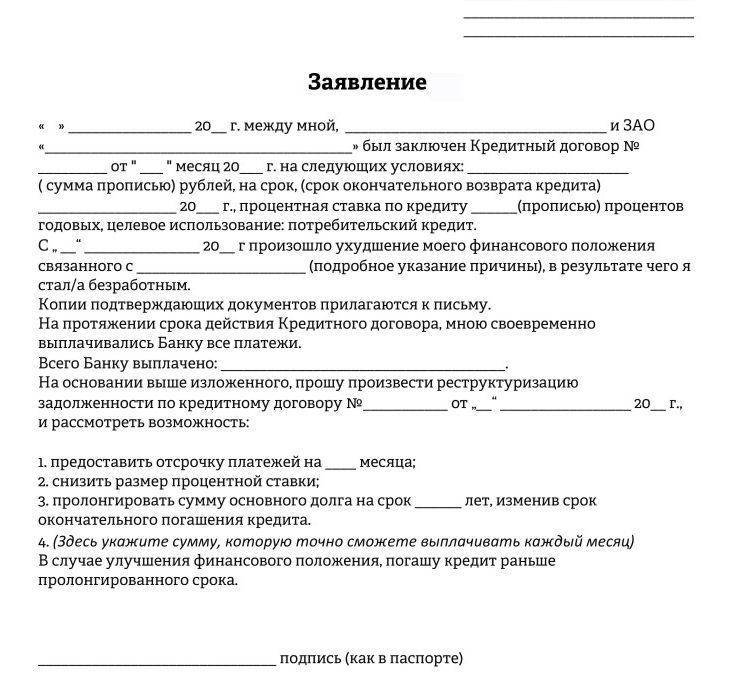

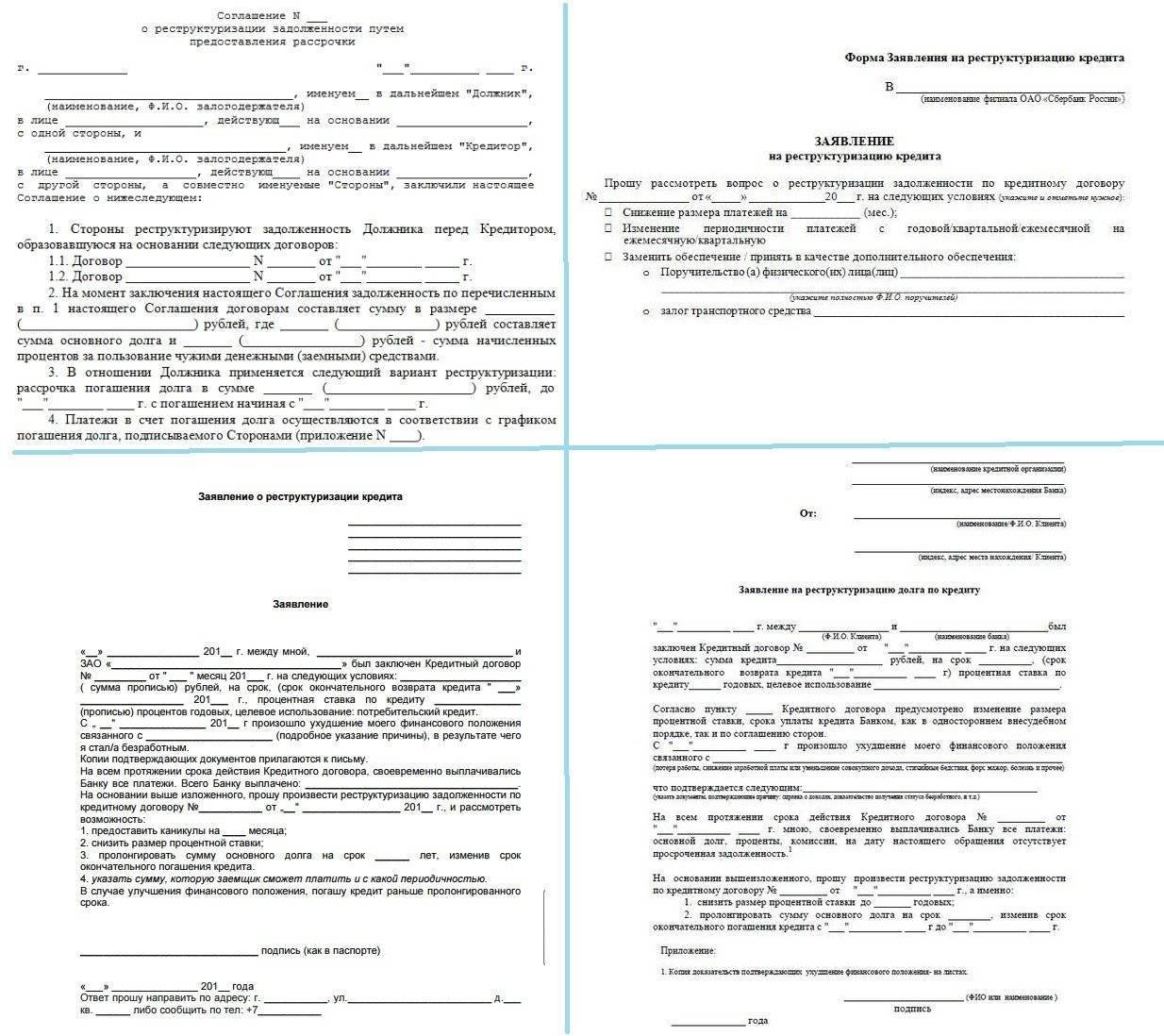

Если вы решились на реструктуризацию, нужно написать об этом заявление в банк. Существует два варианта:

- вы обращаетесь в отдел кредитования (или проблемных задолженностей, если есть просрочка) и заполняете предоставленный типовой бланк – специалист подскажет, как это правильно сделать.

- пишите обращение на обычном листе в свободной форме. Можно воспользоваться примерным образцом заявления на реструктуризацию долга по кредиту со следующим содержанием:

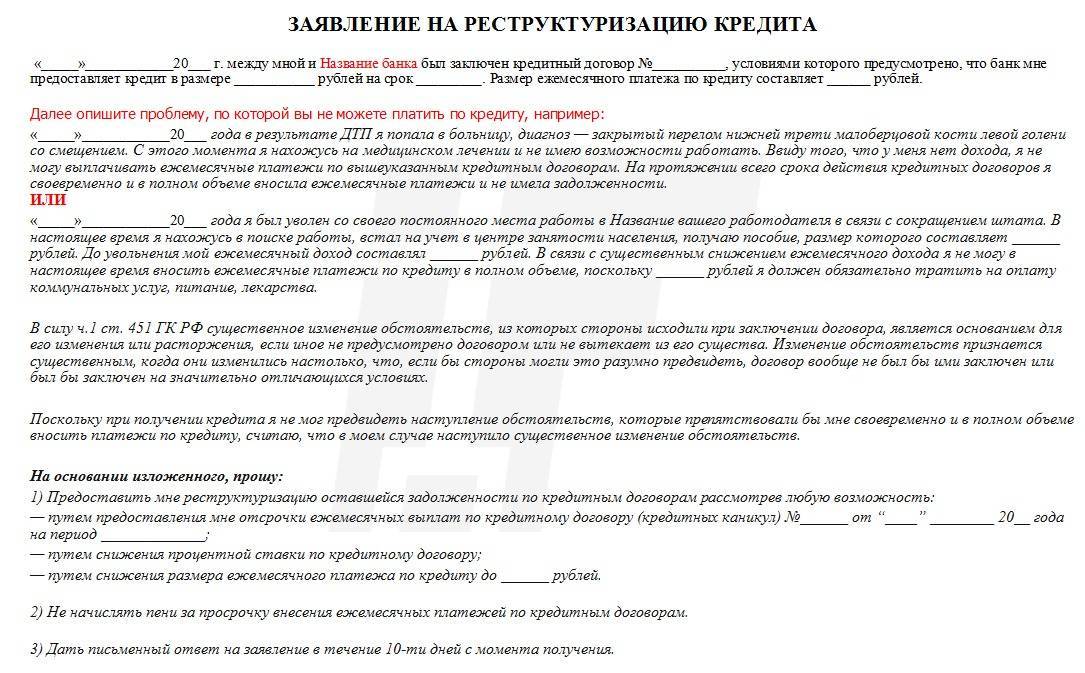

Управляющему филиала банка

«РОСФИНАНСКОРПОРЕЙШН» г. Самара

Дудкину А.В.(если вам неизвестно, как зовут руководителя банка, без таких сведений можно и обойтись. Просто укажите, в какой банк направляется письмо)

Сидорова Егора Петровича,

заемщика по кредитному договору № 100 от 01.03.2016(лучше сразу указать свой статус, чтобы обращение быстрее было направлено в отдел по рассмотрению обращений о реструктуризации)

Тел. 892755667890(телефон желательно указать, а вот адрес не нужно, если только вы не желаете получить ответное письмо по почте)

ЗАЯВЛЕНИЕ

О реструктуризации долга

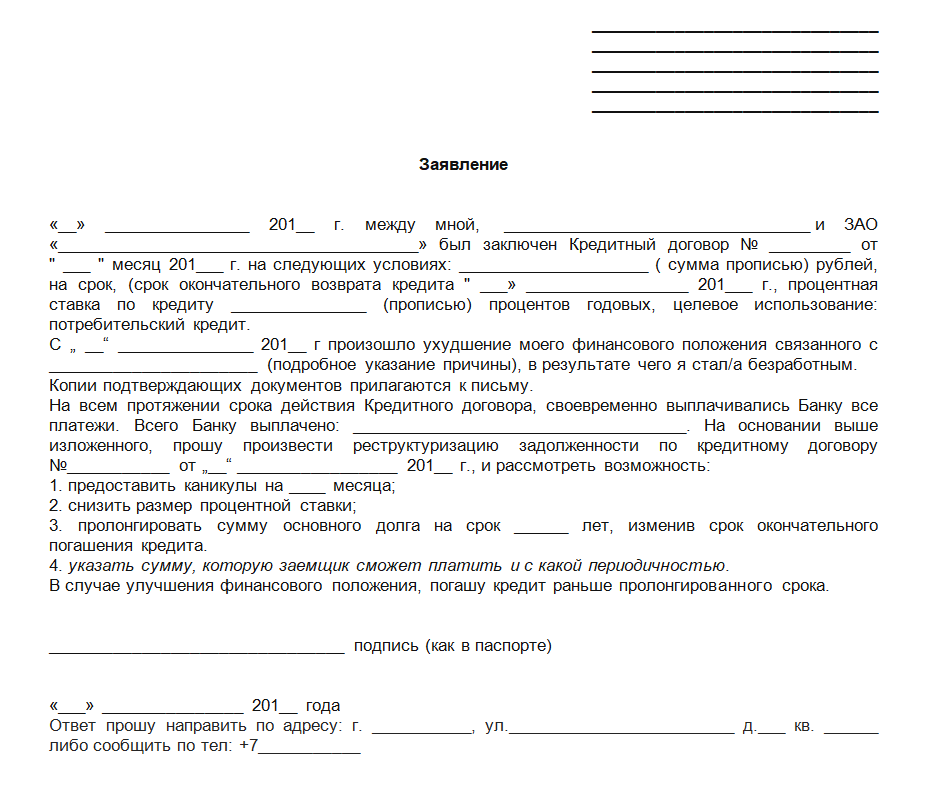

Между мною, Сидоровым Е.П. и филиалом банка «РОСФИНАНСКОРПОРЕЙШН» г. Самара был заключен кредитный договор № 100 от 01.03.2016 года о предоставлении мне займа в размере 400000 рублей на 5 лет, под 22% годовых, без поручителей и залога.

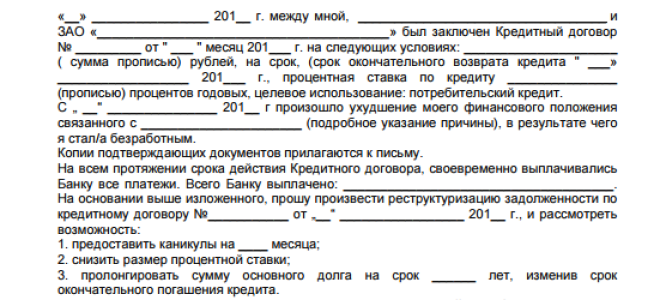

До января 2017 года я исправно вносил ежемесячные платежи на счет, открытый в соответствии с условиями договора. В настоящее время у меня возникли финансовые трудности.

Обязательно укажите, какие трудности – голословное заявление о ваших проблемах никто не будет принимать к сведению. Кроме того, по возможности не стоит писать о наличии исполнительных производств в отношении вас, долгов в микрофинансовых организациях и т.д. Такая информация не только не поможет получить одобрение реструктуризации, но и будет прямым основанием к отказу в ее применении, поскольку для банка вы будете являться неблагонадежным клиентом. Лучше указать житейский проблемы, желательно временного характера, например:

Так, 08.01.2017 меня сбил автомобиль, водитель которого нарушил правила дорожного движения. Я получил тяжкие телесные повреждения, до сих пор нахожусь в больницу, по возбужденному уголовному делу в отношении виновника ДТП я являюсь потерпевшим. В этой связи я не получаю полную заработную плату и не могу обеспечивать ежемесячные платежи по кредитному договору.

Обязательно укажите обстоятельства, которые повлекут улучшение финансового положения.

Вместе с тем, в настоящее время все необходимые операции проведены, мне требуется лишь реабилитация, которая запланирована на апрель 2017 года, после чего я смогу выйти на работу и выплачивать кредит как раньше.

Мы бы рекомендовали приложить к заявлению подтверждающие уважительность причины неплатежей документы – в нашем случае ими могут быть: ксерокопии больничных листов, постановление о возбуждении уголовного дела и постановление о признании потерпевшим, справка о выплате пособия по временной нетрудоспособности т.д.

Учитывая изложенное, прошу предоставить реструктуризацию кредита сроком на 1 год.

Обычно банки более охотно идут на уступки по заявлениям, где указан срок менее года (в основном, максимальный срок, на который могут предоставить реструктуризацию, составляет 24 месяца). Можно, конечно, в нашем образце указать и меньший срок — к примеру, 4 или 6 месяцев, но лучше запросить период побольше – ведь существует вероятность, что что-то пойдет не так и излечение в оговоренный срок не наступит.

Дата, подпись

Заявление необходимо подготовить в двух экземплярах, один из которых сдать лично в банк, на втором вам должны расписаться в принятии.

Если вы направляете заявление по почте – можно оформить отправление как заказное письмо с уведомлением, тогда вам придет квиток с отметкой о вручении, что и будет подтверждением получения адресатом письма.

После этого нужно ждать звонка или письменного ответа. Срок рассмотрения как таковой не определен, но по общему правилу он составляет примерно 30 суток, в течение которых клиенту нужно дать ответ.

Как оформить реструктуризацию кредита

Как делать не стоит

Самый простой способ оформить кредитные каникулы или реструктуризацию кредита – это подтвердить свое согласие в телефонном режиме.

Ежедневно в Интернете появляются сотни отзывов клиентов банков с разных уголков России, которые сообщают о мошенничестве. На самом же деле никакого мошенничества нет, банки действуют в рамках законодательства: получают согласие клиента в телефонном режиме на внесение изменений в действующие договора. В итоге платеж переносится, клиент доволен, но оказывается, что платить придется намного больше.

Как правильно

Правильно подавать заявление на реструктуризацию кредита именно в отделение банка, предварительно подготовив необходимые документы. Алгоритм действий состоит из следующих шагов:

Помните, многие банки даже не рассматривают заявление о реструктуризации долга, если заемщиком не были допущены просрочки. Если вы не хотите портить свою кредитную историю, знайте, подача заявления в «свой» банк – это далеко не все, что вы можете сделать. Альтернатива – обратиться в другой банк с заявлением на рефинансирование. Ознакомьтесь детальнее с этим инструментом в нашей статье.

Преимущества реструктуризации

Раз на эту процедуру охотно идут и заемщики, и банки, значит это выгодно обеим сторонам. Давайте рассмотрим плюсы и для тех, и для других.

Преимущества для заемщиков:

- Снижается ежемесячная долговая нагрузка (но не общая по кредиту) в случае увеличения срока кредитования.

- При отсутствии просрочек не портится ваша кредитная история. Некоторые заемщики заботятся о своей репутации, потому что рассчитывают получать кредиты в будущем.

- Вы избегаете встреч с коллекторскими агентствами и не удостаиваетесь внимания внутренних служб банка по взысканию задолженности. Сохраняете свои психическое здоровье и нервную систему в относительном покое.

- Экономите на судебных издержках, консультациях юристов в случае доведения дела до суда.

- Получите передышку (на время кредитных каникул), чтобы поправить свои финансовые дела.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Преимущества для банка:

- Банк не теряет клиента, а всего лишь меняет условия погашения долга. На этом он еще и неплохо зарабатывает. Позднее покажу на цифрах конкретный расчет.

- Экономит на судебных издержках и коллекторах.

- Не ухудшает свой рейтинг, потому что наличие просроченной задолженности в структуре баланса ведет именно к такому результату.

- Не ухудшает своего финансового положения, потому что не тратит деньги резервного фонда, специально создаваемого для погашения долгов недобросовестных заемщиков.

В общем, одни сплошные плюсы. Но ложка дегтя все равно найдется. Давайте поищем ее при ответе на вопрос, как сделать реструктуризацию физическому лицу.

Часто задаваемые вопросы

— Отказ по телефону или по предварительной заявке не значит, что нужно смириться. Как правило, ответ вам готовит рядовой специалист, который строго выполняет инструкцию.

Житель Ярославля добился реструктуризации в сложнейшем случае (длительная просрочка, проблемы с подтверждением снижения доходов) за счет того, что убедительно, со ссылкой на ст.451 Гражданского кодекса РФ, изложил свои аргументы заместителю начальника отделения банка.

Есть и другие способы. При долге, превышающем 500 тысяч рублей, заемщик имеет право спустя 3 месяца просрочки платежа обратиться в суд с заявлением о банкротстве физлица. Это позволит избежать штрафов и пеней, но сам процесс банкротства сложен и не для каждого удобен.

Кроме того, можно дождаться судебного разбирательства по вашей задолженности и добиться реструктуризации в суде. Ждать имеет смысл, если ваш банк не продает «плохие» долги коллекторам (этим занимается, например, «Ренессанс Кредит»).

— К погашению по кредитной карте ежемесячно предъявляется обязательный платеж в размере 5-8% от общей суммы долга. И чем быстрее вы исчерпываете лимит, тем больше приходится платить каждый месяц.

Особенность реструктуризации долга по кредитке в том, что пролонгирование проблематично: по сути, банк предоставляет вам кредитную линию без требования погасить весь заем к определенному сроку. Поэтому чаще изменяются другие условия: устанавливается индивидуальный уровень обязательного платежа, увеличивается лимит, предоставляются «кредитные каникулы».

Новые условия, как правило, оказываются хуже предыдущих: повышается процентная ставка, в некоторых случаях блокируется лимит, при изменении обязательного платежа ускоренными темпами погашаются проценты. Поэтому специалисты советуют реструктурировать карту только в крайнем случае.

— Реструктуризация не отразится в вашей кредитной истории только в одном случае: если вы сумеете убедить банк изменить условия кредитного договора еще до образования просрочки. Данные о том, что у клиента возникли проблемы с доходной частью семейного бюджета, в Бюро кредитных историй не отправляются. Там появится отметка о договоре с новыми условиями погашения кредита.

Во всех прочих случаях качество кредитной истории пострадает – но не от реструктуризации, а от самого факта просрочки платежей. Если неоплаченная задолженность составит месяц, а затем вы ее закроете при помощи банка, нарушение будет отражено в КИ, но другие кредитные организации посчитают его незначительным.

Реструктуризация после просрочки нескольких платежей или после неоднократной просрочки одного платежа трактуется банками как периодическое уклонение от исполнения обязанности заемщика, а это уже серьезное нарушение и большое пятно на кредитной истории.

Пересмотр условий договора по инициативе банка после длительной просрочки – самый печальный для КИ вариант. Он как бы намекает другим кредитным организациям, что заемщик до последнего момента не шел на контакт. Получить банковский кредит в будущем с такой отметкой в КИ практически невозможно.

История из жизни

«Просрочил три платежа, потом реструктурировал кредит, уже год плачу месяц в месяц. Осталось два платежа. Также есть кредитная карта, которой надеялся исправить кредитную историю, тоже всё погашено вовремя. У нее подходит к концу срок действия. Перевыпустить банк отказался. И в других банках на заявку о выпуске карты ответили отказом. Так что старайтесь не делать просрочек, реструктуризация губит кредитную историю напрочь».

Как оформить?

Конечно, любая кредитная организация желает возвратить полученные деньги, пусть даже и на других условиях, чем тратить свои средства на организацию судебного процесса.

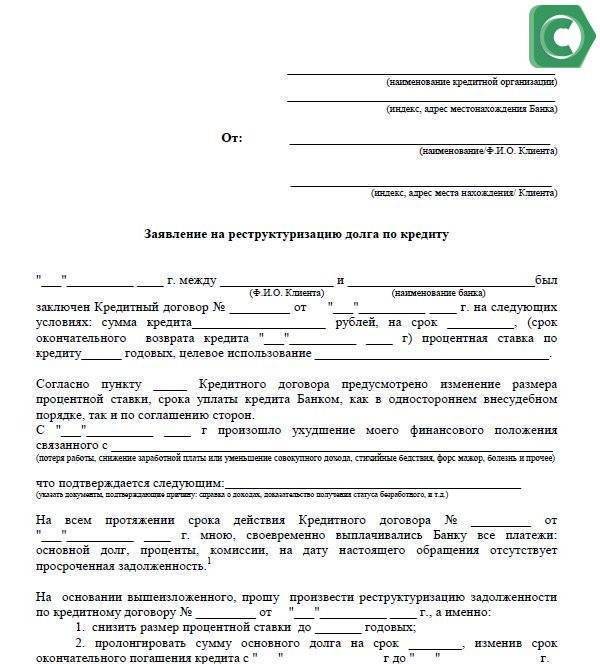

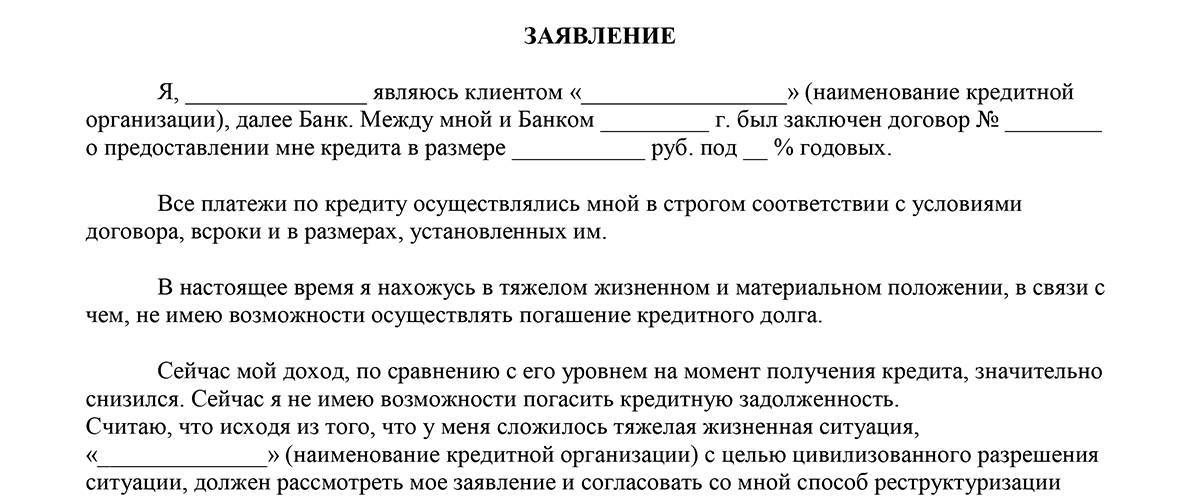

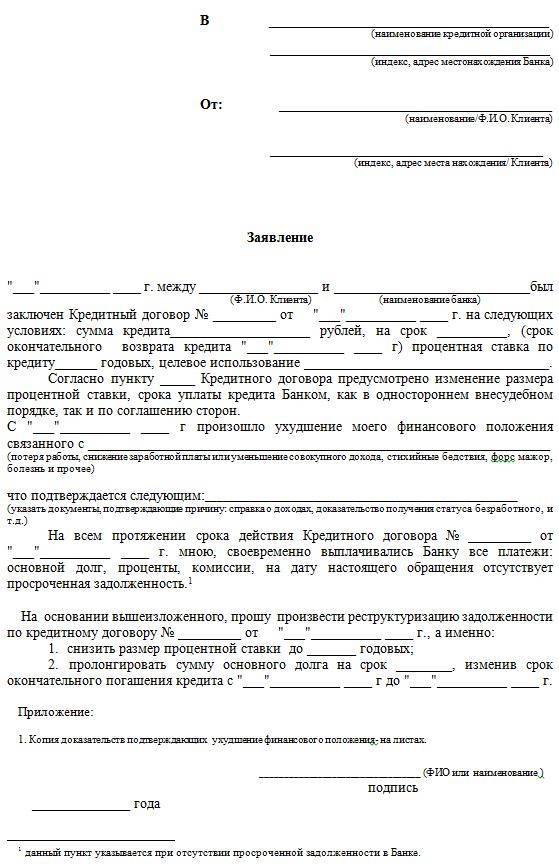

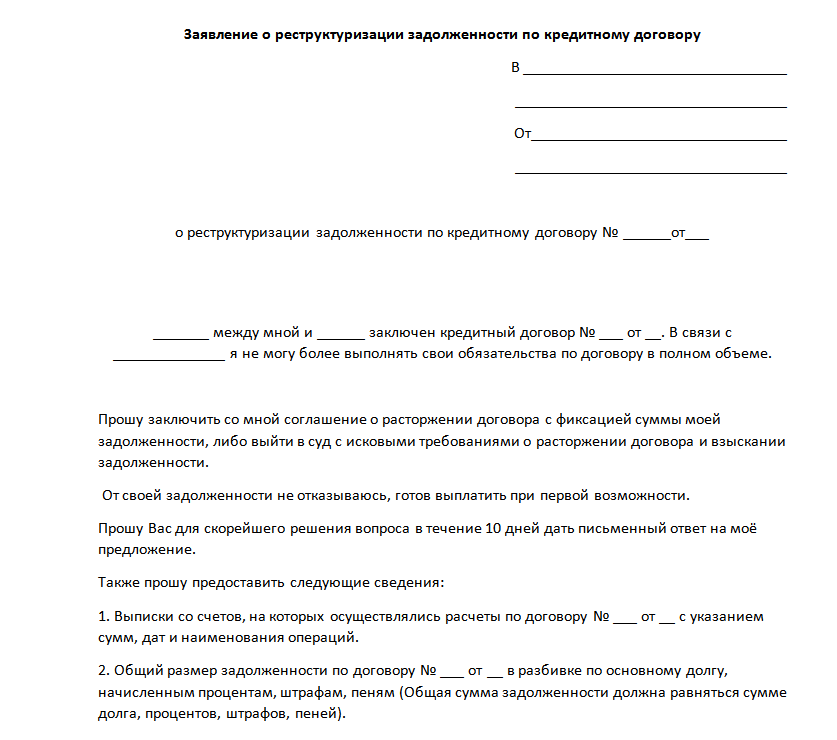

Что необходимо для проведения реструктуризации долга:

- Заполнение заявления в простой письменной форме или предложенной банком. Здесь необходимо обосновать свои требования: ухудшение финансового положения по тем-то и тем-то причинам. Указать имеющееся имущество, куда и для каких целей были истрачены кредитные денежные средства. И попросить об изменении уплаты долга по одной из схем.

- Затем заявление подается в отдел проблем, которые работают с должниками. Сотрудник банка сделает предложение о схеме реструктуризации, вам останется только подтвердить выбранный вариант.

- Собрать нужные документы, которые необходимы для проведения операции.

- Затем нужно дождаться решения кредитной организации, и если оно будет положительным, то нужно будет составить новый кредитный договор на других условиях погашения задолженности.

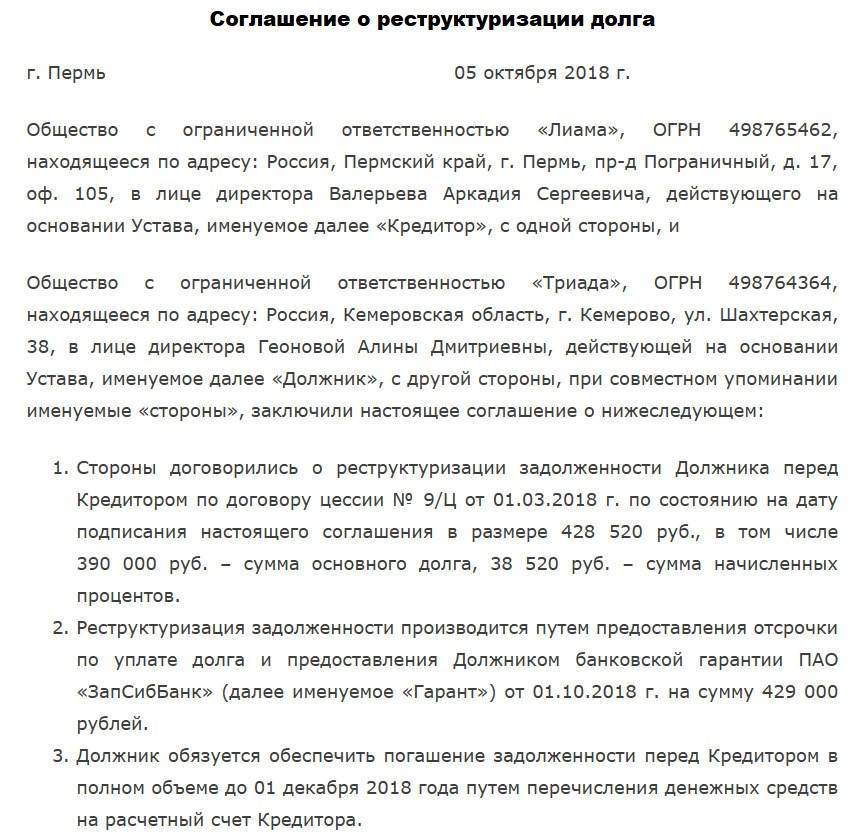

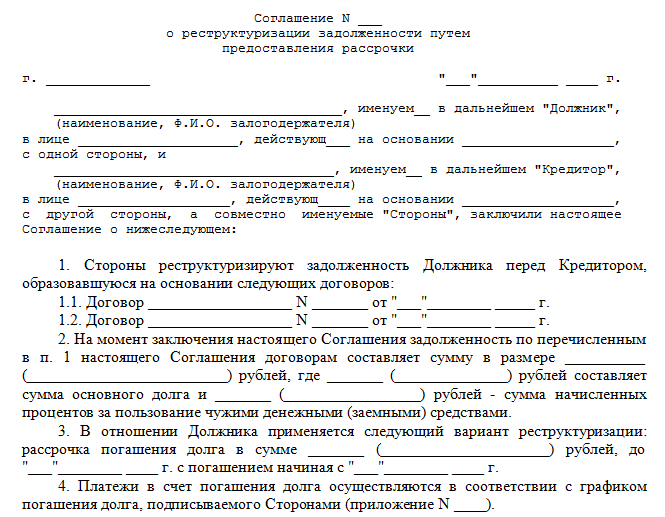

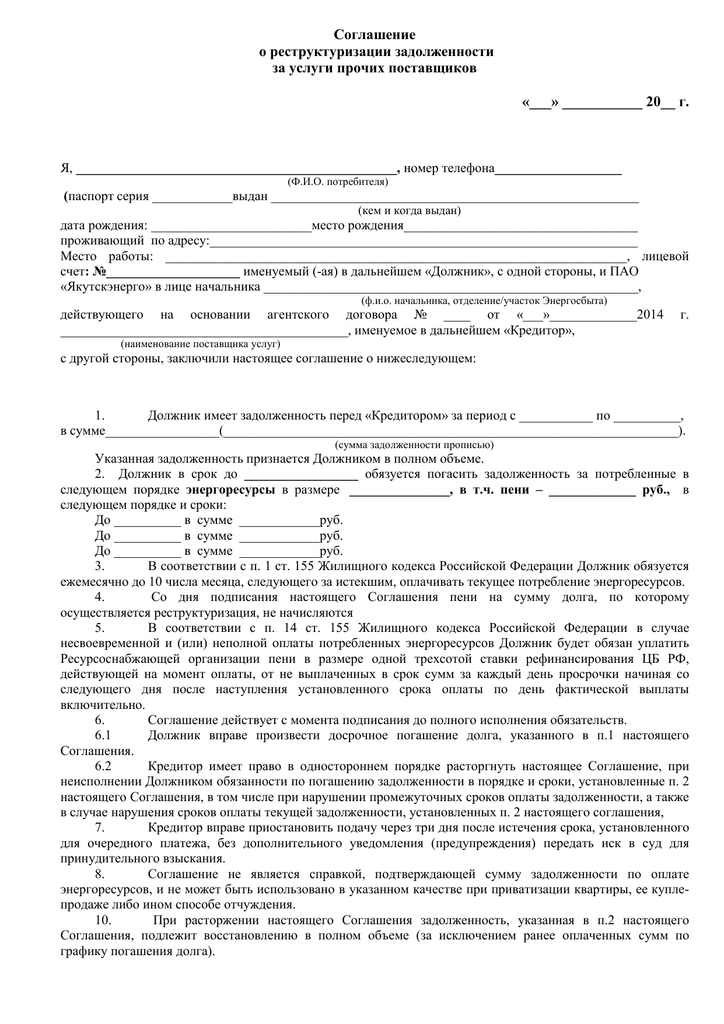

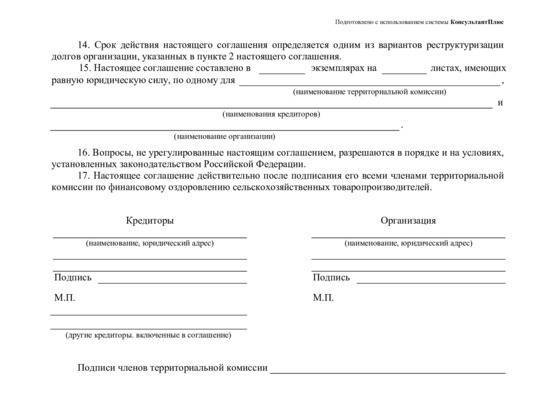

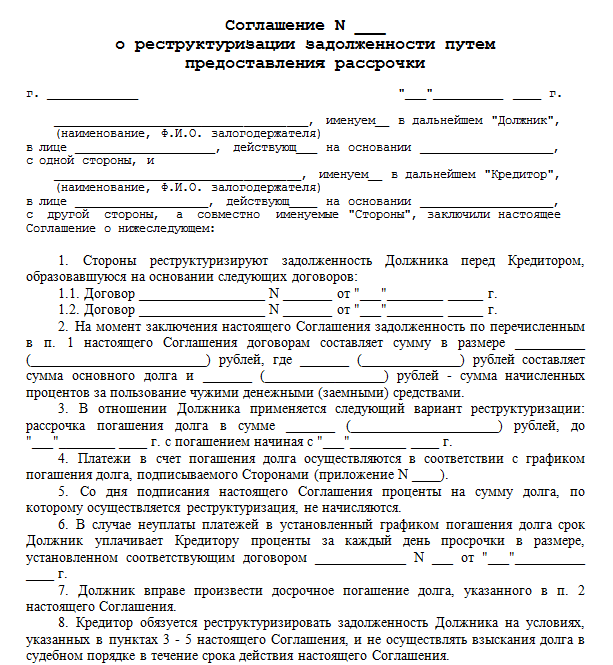

Соглашение о реструктуризации долга содержит наименование участников в договоре, сумму долга, который подлежит реструктуризации, схему реализации проекта, составляется новый график погашения долга.

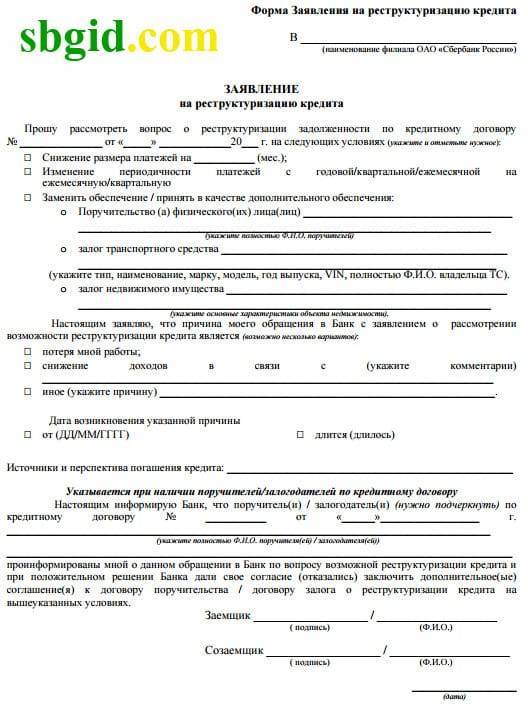

Как происходит реструктуризация долга в Сбербанке

Как вы знаете, крупнейший в России банк — это Сбербанк, поэтому многих заемщиков интересует вопрос, как проходит реструктуризация долга в Сбербанке. Пошаговая схема оформления реструктуризации кредита в Сбере такова:

- Клиенту следует заполнить специальную анкету по форме, предложенной Сбербанком. В ней необходимо указать причины, повлекшие ухудшение финансового состояния клиента, сведения об имуществе, данные об имеющихся кредитах, расходах и доходах. В этой же форме клиенту будет предложено выбрать оптимальный для него способ изменения кредитных условий.

- Далее анкета направляется в отдел по работе с проблемной банковской задолженностью.

- Непосредственное общение с кредитным специалистом, который совместно с клиентом составляет схему дальнейших действий. Также будет определен необходимый пакет документов для реструктуризации кредита.

- Сбор пакета документов и предоставление его в банк на рассмотрение.

- Принятие решения банком в отношении возможности реструктуризации долга.

- Если решение будет положительным, то на этом этапе происходит подписание кредитной документации.

Имейте в виду, что для реструктуризации кредита в Сбербанке вы должны выполнять вышеозвученные условия, то есть должны быть веские причины, хорошая кредитная история, возраст и тд.

Что такое реструктуризация долга и какой она бывает?

Реструктуризация долга может происходить в несколько разных способов, при выборе из которых отталкиваются от причины непогашения:

Наиболее популярным и выгодным для банка является вариант увеличения срока выплаты, благодаря чему ежемесячный платеж уменьшается и выплачивать его не так проблемно.

Требования по процентной ставке при этом никак не меняются. Все что в итоге отличается от изначальных договоренностей – это срок.

Среди позитивных моментов данного способа реструктуризации в банке можно выделить такие как:

- это делает сумму выплат более реальной и удобной;

- не будет необходимости выплачивать штрафы за просрочку выплаты;

- другие пункты кредитного договора неизменны.

Несмотря на все позитивные моменты, все же стоит учесть: если срок увеличивается, то и общая сумма переплаты также растет.

В некоторых случаях, заемщик еще долгое время возвращает сами проценты, тем не менее, если другого выбора нет, то это единственное подходящее решение.

-

Еще одним способом реструктуризации долга является что-то вроде временных «кредитных каникул».

Это дает возможность должнику в течение определенного периода вовсе не выплачивать кредит. А именно – на протяжении срока от 3 до 12 месяцев, что, конечно же, очень удобно.

Тем не менее, все зависит от того, какая схема по выплате кредита была выбрана изначально: классическая или аннуитетная.

Первая не предусматривает никаких выплат на время «каникул», а вторая требует выплату процентной ставки.

Также, очень важен вопрос, что происходит с суммой, которая должна была выплачиваться в этот срок.

Есть два варианта развития событий:

- ее разбивают на весь остаточный срок и ежемесячный платеж становится выше.

- сам кредит продлевается на срок «каникул».

Будет ли такой вариант реструктуризации выгодным для вас – зависит от той ситуации, которая сложилась, и от изначальных условий. Неправильно принятое решение может привести к усугублению проблемы возврата по кредиту.

Реструктурировать долг при помощи смещения на конец периода кредитования.

Простыми словами, это означает, что ежемесячный платеж будет уменьшен в текущий момент, но при этом его увеличат в последние сроки (месяцы или годы, в зависимости от общей суммы долга).

Очевидно, что выгодно это лишь при условии наличия временных трудностей, которые окупятся со временем.

Изменение валюты кредита – перерасчет долга с иностранной валюты в национальную, так как в периоды ее роста крайне невыгодно выплачивать такой кредит.

Но самый важный момент заключается в том, что желательно заранее перевести кредит в национальную валюту, так как если она уже максимально упала, выплачивать переведенную сумму будет все также невыгодно.

То же самое касается и «обратного» перевода (с национальной в иностранную) – главное вовремя это сделать.