Хочу купить имущество должника. Как это сделать?

Многих интересует эта тема. Как минимум, потому существует мнение, что такое имущество продается чуть ли не за бесценок, будь это автомобиль, земельный участок, или вовсе дом без земли. Например, на торгах можно найти достаточно новый автомобиль BMW по начальной цене 500 тыс. рублей.

Как принять участие в торгах? Заинтересованный в приобретении имущества человек выбирает на сайте необходимый лот с нужным для него реализуемым имуществом должника. Лицо, которое хочет принять участие на торгах, должно подать заявку и внести задаток в установленный извещением о торгах срок и в установленном размере. По закону, такой размер не должен превышать 5% начальной цены имущества.

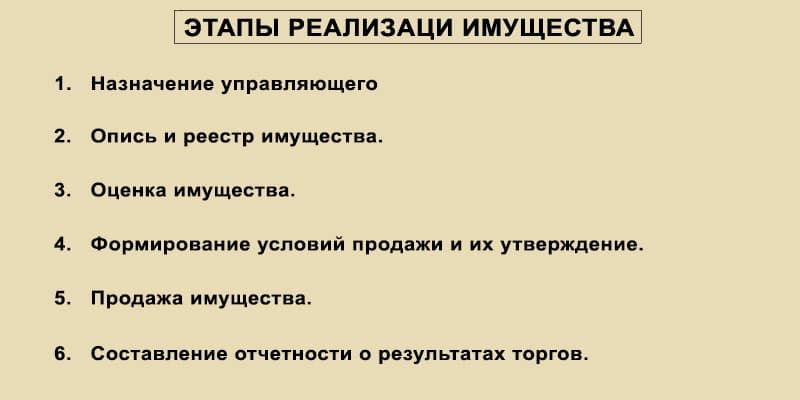

Стадии реализации имущества

Данный процесс осуществляется в несколько этапов:

- Формирование конкурсной массы. Сюда входят следующие процессы:

- опись;

- изъятие;

- оценка имущества.

В большинстве случаев оценка осуществляется самим финуправляющим, однако в спорных ситуациях привлекаются профессиональные эксперты. Их труды оплачиваются стороной, которая и пригласила оценщиков к участию.

На этом же этапе должник может ходатайствовать об исключении из конкурсной массы имущества, которое:

- защищено законодательным иммунитетом;

- стоит не дороже 10 000 рублей.

- Организация торгов по банкротству. Можно разделить данный процесс на 2 этапа:

- реализация движимого имущества, которое стоит до 100 000 рублей;

Оно может распродаваться посредством подачи объявлений на тематических площадках.

- продажа дорогостоящей недвижимости и другой собственности.

Осуществляется через привлечение организатора по проведению электронных торгов на аукционах. Может проводиться в несколько этапов, по окончании которых оставшееся имущество:

- будет предложено кредиторам в качестве оплаты долга;

- или будет передано банкроту обратно в собственность.

- реализация движимого имущества, которое стоит до 100 000 рублей;

- Прекращение процедуры реализации. На данном этапе финуправляющий должен:

- провести расчеты с кредиторами;

- оплатить судебные расходы в счет вырученных средств, включая 7% вознаграждения для себя (право на 7% от суммы проданного имущества гарантировано ему законодательством — в этом одна из особенностей реализации);

- провести расчеты с супругом банкрота, если реализовывалось совместное имущество;

- составить отчет для суда.

Статья 20.6. Вознаграждение арбитражного управляющего в деле о банкротстве

- Арбитражный управляющий имеет право на вознаграждение в деле о банкротстве, а также на возмещение в полном объеме расходов, фактически понесенных им при исполнении возложенных на него обязанностей в деле о банкротстве.

- Вознаграждение в деле о банкротстве выплачивается арбитражному управляющему за счет средств должника, если иное не предусмотрено настоящим Федеральным законом.

- Вознаграждение, выплачиваемое арбитражному управляющему в деле о банкротстве, состоит из фиксированной суммы и суммы процентов.

Размер фиксированной суммы такого вознаграждения составляет для: финансового управляющего — двадцать пять тысяч рублей единовременно за проведение процедуры, применяемой в деле о банкротстве.

- Сумма процентов по вознаграждению финансового управляющего в случае введения процедуры реализации имущества гражданина составляет семь процентов размера выручки от реализации имущества гражданина и денежных средств, поступивших в результате взыскания дебиторской задолженности, а также в результате применения последствий недействительности сделок. Данные проценты уплачиваются финансовому управляющему после завершения расчетов с кредиторами.

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Читать полностью

На финальном заседании суд просматривает отчет и закрывает дело, списывая оставшиеся долги и освобождая гражданина от обязательств перед кредиторами.

Подобрать проверенного финансового управляющего

Окончание реализации имущества

Продажу имущества управляющий заканчивает отчетом о результатах конкурсного производства. Арбитражный суд должен вынести решение о завершении банкротства, после чего в течение 60 дней суд направляет налоговой инспекции информацию об этом, которая должна максимум за 5 дней исключить предприятие-банкрот из ЕГРЮЛ.

Все, на этом существование предприятия заканчивается. За проделанную работу управляющему выплачивают вознаграждение согласно ст. 20.6 ФЗ № 127.

Если кратко описать этапы реализации имущества обанкротившегося юридического лица, то они выглядят так:

Реализация имущества банкрота представляет собой сложную, требующую отчетов процедуру

Оспаривание действий (бездействия) судебного пристава-исполнителя

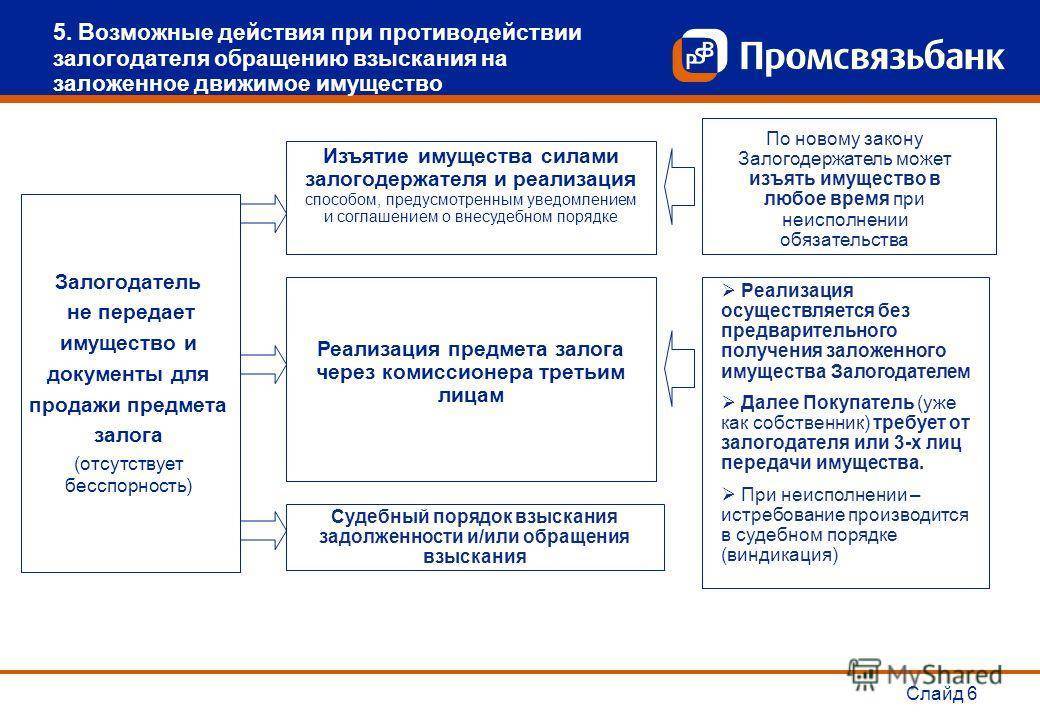

В ходе исполнительных производств судебным приставам-исполнителям рекомендовано руководствоваться позицией ВАС РФ о том, что в отношении приобретения заложенного движимого имущества третьим лицом применяются правила о добросовестном приобретении. Это исключает возможность взыскания на добросовестно приобретенное имущество.

В связи с этим при установлении факта приобретения имущества третьим лицом судебный пристав обязан после производства ареста имущества обратиться в арбитражный суд с ходатайством о привлечении в процесс залогодателя, залогодержателя и добросовестного приобретателя.

В результате рассмотрения арбитражным судом возможны следующие варианты действий:

- возобновление обращения взыскания на заложенное движимое имущество в случае, если арбитражным судом указана возможность обращения взыскания;

- вынесение постановления об окончании исполнительного производства в случае, если арбитражным судом отказано в разъяснении порядка и способа выполнения исполнительного документа или выявлена невозможность обращения взыскания.

Необходимо учесть, что переход права собственности не приводит к прекращению права залога, так как правопреемник залогодателя становится на его место. Законом не предусмотрено исключений, освобождающих лицо, которое приобрело заложенное имущество, от обязанностей из договора залога на основании неосведомленности о наложенном обременении.

По сложившейся практике судебные приставы после ареста имущества обращаются в суд с заявлением о замене стороны правопреемником. Это соответствует позиции ВС РФ и КС РФ о сохранении залога при переходе к другому лицу права на заложенное имущество.

В результате рассмотрения заявления возможны следующие варианты действий:

- замена должника лицом, приобретшим заложенное движимое имущество в случае, если заявление удовлетворено судом;

- вынесение постановления об окончании исполнительного производства в случае, если судом отказано в удовлетворении заявления.

Последствия введения процедуры реализации

Если у должника нет никакого имущества, он ничем не рискует. Процедура будет проведена без продаж и торгов, а долги спишутся по завершении всех формальностей

Если имущество все же имеется, важно помнить, как проходит процесс:

залоговое имущество подлежит реализации в обязательном порядке, даже если оно защищено законодательным иммунитетом.

Это касается в том числе ипотек — если единственное жилье по факту находится под залогом у банка, то оно подлежит реализации;

- сделки, заключенные в течение трех лет до банкротства, могут быть оспорены по усмотрению финансового управляющего.

Не стоит переписывать свое имущество или оформлять договоры дарения непосредственно перед процедурой установления своей несостоятельности. Такая сделка быстро вызовет подозрения, и управляющий подаст иск о признании ее недействительной.

Также к последствиям следует отнести:

- необходимость на срок всей процедуры реализации передать контроль над своими доходами финуправляющему, который будет распоряжаться ими на законном основании;

- суд может принять решение о введении запрета на выезд должника за границу РФ. Однако данный запрет автоматически снимается после завершения реализации имущества гражданина.

У Вас возникла необходимость в признании банкротства? Обратитесь к профессиональным специалистам! Мы успешно помогли признать банкротство и списать долги в более чем 3000 дел. Наша команда — это опытные юристы, антикризисные менеджеры и экономисты.

Мы практикуем командный подход и индивидуальный поиск решений по каждому делу, благодаря чему нам удается добиваться успеха даже в самых сложных обстоятельствах. Мы позаботимся о том, чтобы Ваше дело было решено в Вашу пользу и в кратчайшие сроки!

Образцы документов по реализации имущества

Бланк ходатайства о введении реализации имущества

(17.1 КБ)

Образец заполнения описи имущества должника

(574.9 КБ)

Какое ваше жилье войдет в конкурсную массу?

Особенности залогового имущества Сбербанка

Объекты залога Сбербанка расположены в 23 субъектах РФ. Под обременение принимаются недвижимость, движимое имущество заемщика, а также имущественные права. Однако почти 49% от общей массы залоговых активов приходится на жилую и нежилую недвижимость. Причины таковы:

- эти объекты быстро находят своего покупателя, поскольку решают инвестиционные задачи;

- дорогостоящее имущество реализуется по ценам ниже рыночных, что позволяет неплохо заработать даже на одной сделке. Или сэкономить при решении жилищного вопроса;

- ценовые потери в отдаленной перспективе не критичны. Особенно если учесть, что в залог принимается недвижимость с амортизационным износом не больше 50%.

Главный ориентир при одобрении залога – его ликвидность и рыночная стоимость в период действия кредитного договора. Смысл в том, чтобы при неплатежеспособности клиента реализовать объект как можно быстрее. Да так, чтобы вырученная сумма максимально возместила потери, понесенные банком от убыточного кредита.

Для этого Сбербанк перед заключением договора оценивает объект обременения на предмет его привлекательности для рынка. При этом банк руководствуется следующим правилом: реальная стоимость заложенного имущества должна быть всегда выше предоставленного кредита.

Имущество в залоге у банка – два варианта развития событий

- Если клиент исправно платит по счетам и через установленное договором время закрывает кредит, обременение с залога снимается. С этого времени объект поступает в полное распоряжение собственника, считаясь юридически чистым.

- Однако на практике известно немало случаев, когда заемщик по самым разным причинам не в состоянии возвратить заем кредитору. Тогда следуют изнурительные переговоры с банком, судебные тяжбы, арест и продажа «с молотка» залогового имущества.

В этой ситуации приходится на горьком опыте убедиться, что банк мало интересуют причины неплатежеспособности, а залог берется не для проформы.

Основные положения

Если суммы от продажи предмета залога не хватает для покрытия требования залогодержателя, то в случае отсутствия иных указаний в законе или договоре он имеет право на получение недостающей суммы из прочего имущества должника, не используя преимущество, основанное на залоге.

Если сумма от реализации заложенной собственности больше размера требования залогодержателя, обеспеченного залогом, то разница подлежит возврату залогодателю.

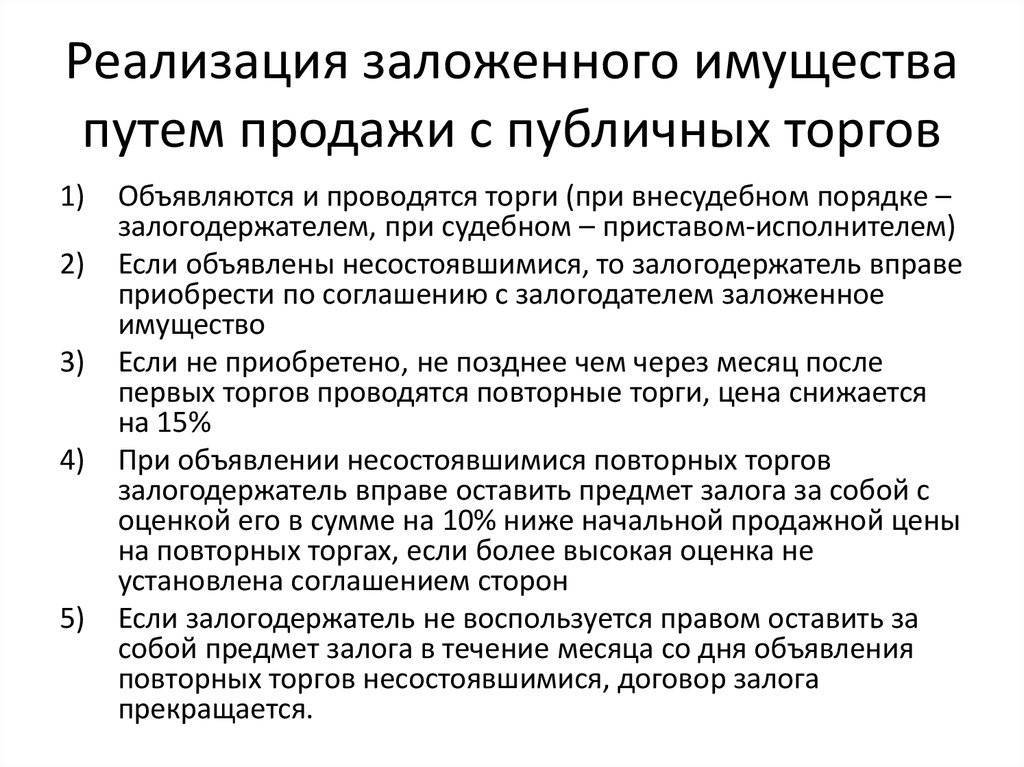

В любой момент времени до продажи собственности должник и залогодатель могут прекратить обращение взыскания на него и его реализацию путем исполнения обязательства, которое обеспечено залогом, или его части, исполнение которой просрочено. Если торги объявлены несостоявшимися, то залогодержатель по договоренности с залогодателем может купить заложенное имущество и учесть в покупной цене свои требования, обеспеченные залогом. В данном случае применяются правила договора купли-продажи.

Если повторные торги объявляются несостоявшимися, то залогодержатель может оставить предмет залога с его оценкой в сумме не ниже 10% от начальной цены. Если залогодержатель не использует право оставить предмет залога в течение одного месяца со дня признания несостоявшимися повторных торгов, то договор прекращается.

В случае неисполнения должником обеспечиваемого обязательства залогодержатель имеет преимущественное право на получение удовлетворения из стоимости заложенной собственности перед другими кредиторами. Передача залога в собственность залогодержателя возможна лишь в виде исключения в строго определенных случаях и установленном порядке.

Порядок реализации залогового имущества предусматривает, что собственность должна быть продана по рыночной стоимости третьим лицам. Реализация заложенного имущества предусматривает гарантии интересов залогодателя в виде возврата разницы, в случае если сумма, вырученная после реализации, выше размера обеспеченного залогом требования.

Однако если вырученная сумма недостаточна для удовлетворения требования залогодержателя, то он может получить недостающую сумму из иной собственности должника.

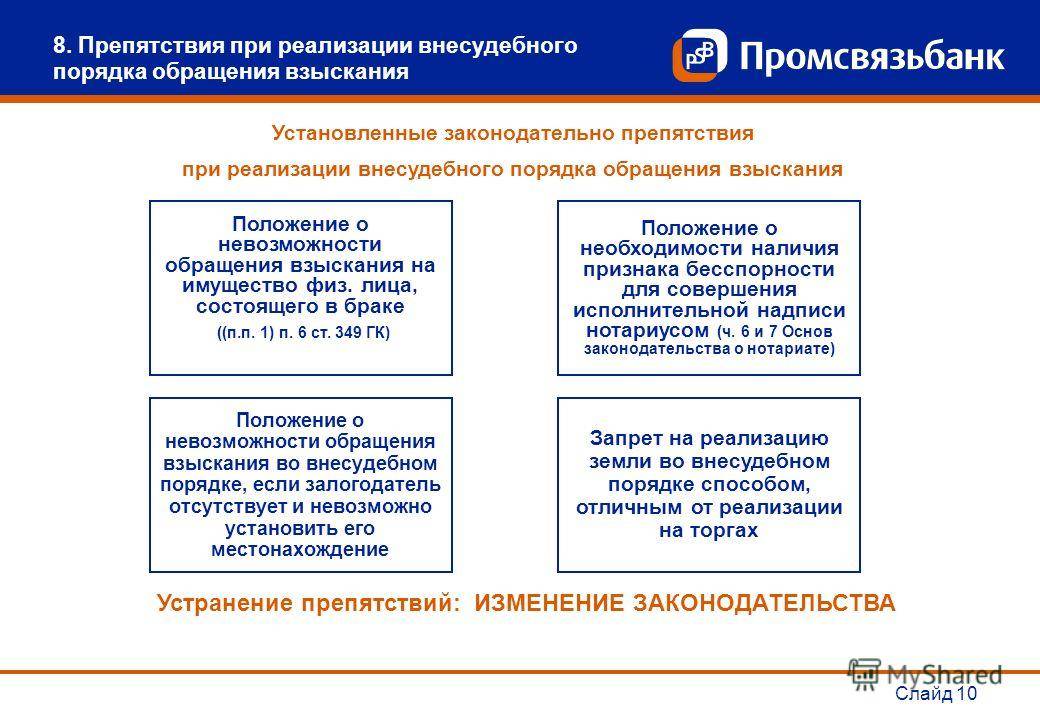

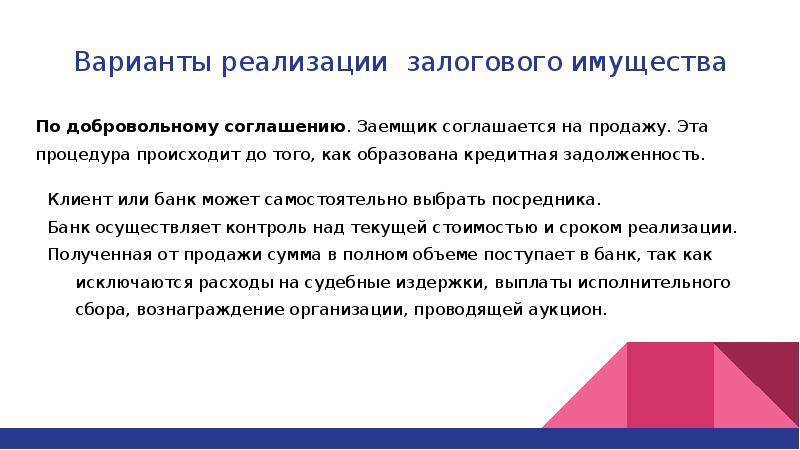

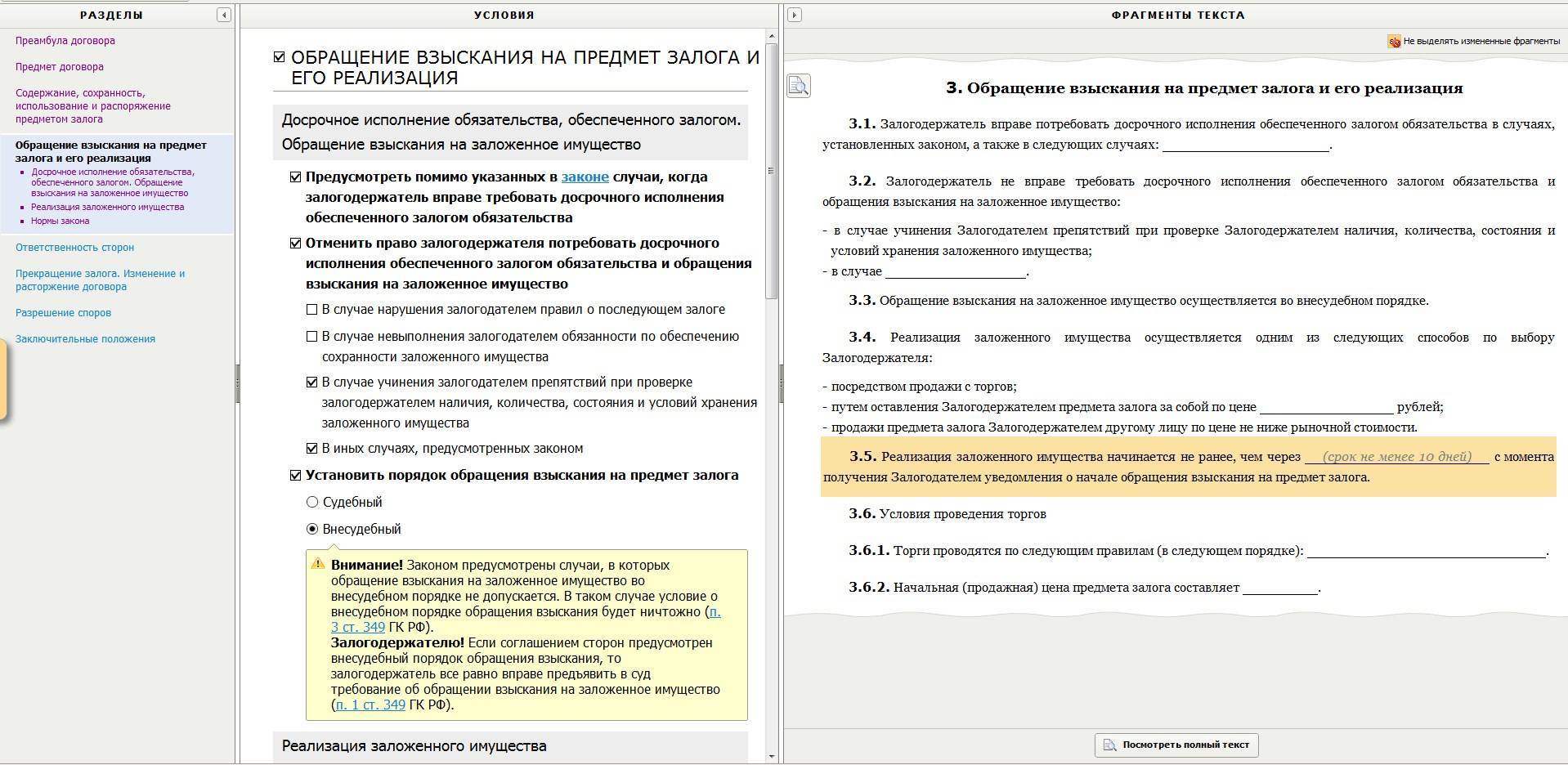

Внесудебный порядок

Обратить взыскание на залоговое имущество, кредитор может и без суда — если между сторонами было заключен договор, в котором прямо указывается о внесудебном режиме обращения взыскания. При этом, даже если договор уже заключен и оговорки о внесудебном порядке обращения взыскания на залоговое имущество нет, стороны вправе инициировать подписание дополнительного соглашения к такому договору. Этим соглашением и будет устанавливаться внесудебный порядок.

В соглашении о внесудебном порядке стороны могут также установить и регламентировать: правила процесса реализации, размер вознаграждения и организацию, которая будет заниматься реализацией, а также другие нюансы процедуры в случае, если стороны будут вынуждены прибегнуть к ней.

Кроме того, есть особенность в случае, если залогодатель является лицом, осуществляющим предпринимательскую деятельность, то есть зарегистрирован как ИП. Тогда соглашением между сторонами могут быть установлены следующие условия:

- Оставление залога за залогодержателем;

- Продажа предмета залога залогодержателем другому лицу, но при этом цена не должна быть ниже рыночной стоимости.

При наличии соглашения между сторонами о внесудебном обращении взыскания на предмет залога, механизм взыскания будет следующим:

- Залогодержатель направляет должнику уведомление о начале процедуры обращения взыскания на залог.

- Предмет залога передается залогодержателю, после чего последний информирует должника о месте и времени торгов. При этом реализация не может быть произведена ранее, чем через 10 дней с даты получения должником уведомления.

- После реализации имущества в залоге, полученные от этой операции денежные средства идут на погашение долга.

- В случае, если торги не состоялись, залогодержатель вправе выкупить заложенное имущество.

- Если залогодержатель отказывается от выкупа, через месяц будут проводиться вторые торги.

- В случае, если и вторые торги не состоялись, залогодержатель вправе выкупить залог по стоимости на 25% ниже первоначальной.

- Если залогодержатель отказывается от выкупа дважды — требование по залогу прекращается.

Нужна помощь в суде по защите имущества в залоге от непрописанных в договоре посягательств? Закажите звонок юриста

В каких случаях может быть реализован предмет залога

В качестве предмета залога может выступать практически любое имущество. Банки чаще всего выдают средства при предоставлении недвижимости или транспорта, реже – оборудования и различных ценностей.

Предмет залога может находиться как у залогодателя, так и у залогодержателя. Всё зависит от договора, который был заключен между сторонами. В каждом из случаев за сохранность объекта отвечает тот, кто является его хранителем.

Предмет залога может использоваться лицом, у которого он находится. Также стороны могут прийти к запрету на использование. Другими словами, все зависит от договоренности между ними.

Предмет залога реализуется в том случае, если должник не исполняет своих обязательств, то есть тогда, когда он нарушает условия первоначального договора (кредитования или займа).

Порядок такой реализации зависит от способа, который может предусматривать обращение в суд или добровольную передачу объекта кредитору.

Реализация имущества при банкротстве физического лица

Банкротом могут признавать и физическое лицо. Его имущество могут продавать, если реструктуризация долга (ранний этап банкротства) по каким-то причинам не может быть проведена или была осуществлена с нарушениями.

Продажа выполняется так:

О порядке, условиях, начальной цене и сроке продажи имущества выносится определение, которое может быть обжаловано. Если имущество находится не на территории РФ, то должно быть вынесено отдельное определение. Его исполняют по тем правилам, которые действуют в государстве, где находится это имущество. Также исполнение возможно по правилам, которые указаны в международном договоре РФ с этим государством.

На собрании кредиторы могут решить нанять оценщика и оплатить его услуги за средства тех, кто принял такое решение.

Начальную цену объекта оглашает конкурсный кредитор. Его требования обеспечиваются залогом продаваемого имущества.

Если между кредитором и управляющим финансами возникают разногласия по поводу условий торгов, каждый из них имеет право обратиться в арбитражный суд (он рассматривает дело о банкротстве гражданина), чтобы разрешить этот спор. Тогда судом определяются условия и порядок торгов, которые также могут быть обжалованы.

После продажи имущества та часть денег, которая принадлежит банкроту, идет на погашение задолженности. А та часть, которая принадлежит супругу или бывшему супругу, выплачивается непосредственно ему и не направляется на погашение кредита. Но, если у супругов есть общие обязательства (например, если супруг пользовался совместно с супругом имуществом, выступал поручителем или предоставлял залог), то часть денег этого супруга после продажи имущества может направляться на погашение долгов.

Андрей Иванов

Заемщикам на заметку: стоит ли доводить ситуацию до реализации залога

Несомненно, это крайний вариант. Далеко не самый выгодный для заемщика. И вот почему:

- первое — если человек за отведенные банком 3 месяца так и не продаст залог по рыночной цене, на аукционе назначается уже ликвидная стоимость, которая ниже реальной оценки;

- далее — «зависшее» на ЭТП имущество еще больше теряет в цене, и вполне вероятно, что вырученных средств не хватит на покрытие тела кредита, всех штрафов, пеней, судебных издержек;

- последний момент — в этом случае банк вправе обратить взыскание на незалоговую собственность должника (при помощи приставов и суда).

Поэтому, если маячит финансовый крах, бегать от банка не стоит. Нужно предпринять все возможное, чтобы ситуация разрешилась с наименьшими потерями.

Возврат страховки по кредиту в Сбербанке, ВТБ и др.:

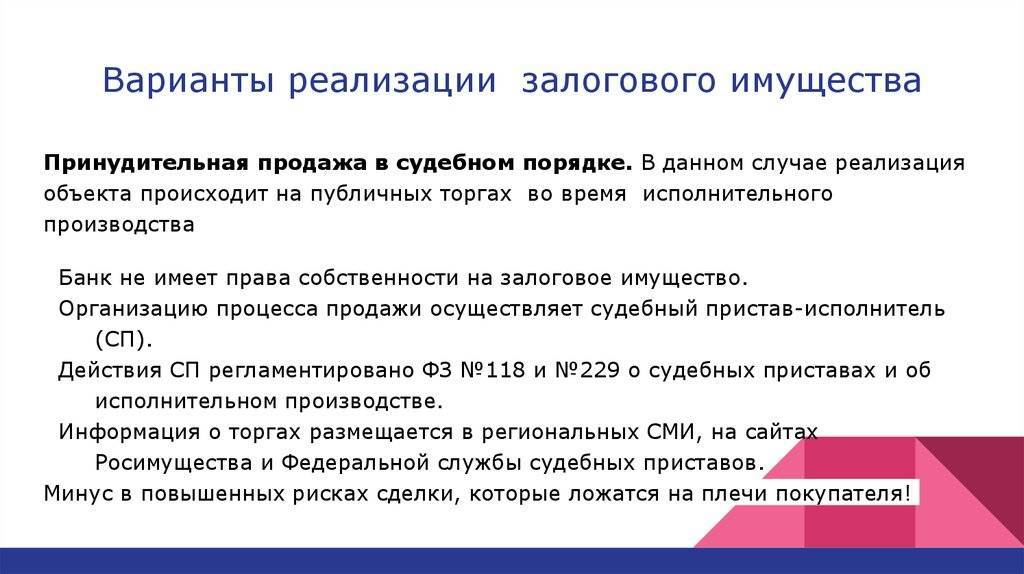

Порядок осуществления публичных торгов

102-ФЗ “Об ипотеке (залоге недвижимости)” регламентирует порядок реализации залоговых объектов недвижимого имущества при проведении на них взыскания по решению суда.

За организацию и проведение торгов для целей реализации предметов залога ответственна ФССП и ее территориальные органы по месту расположения заложенной вещи.

О процедуре осуществления торгов организатором публикуется соответствующая информация:

- не позже 10 дней до совершения торгов;

- но не раньше 30 дней до совершения торгов.

Информация размещается:

- в периодическом СМИ, которое является официальным источником информации исполнительной власти соответствующего субъекта РФ;

- в сети “Интернет” на официальном сайте РФ www.torgi.gov.ru.

Сообщение-уведомление о ближайшем проведении торгов должно содержать:

- дата, а также время и адрес проведения мероприятия;

- специфика реализуемого имущества;

- изначальная продажная стоимость.

Лица, выразившие волю на принятие участия в мероприятии, обязаны осуществить задаток. Размер задатка, сроки и порядок его внесения должны быть установлены в извещении о проведении торгов. Задаток не может превышать 5 % от изначальной продажной цены залогового имущества.

Лицо, выдвинувшее предложение с наиболее высокой ценой за приобретение заложенного имущества, признается победителем торгов. Данное лицо и организатор мероприятия подписывают соответствующий протокол. В срок не более 5 дней после завершения торгов лицо, признанное победителем, должно уплатить полную покупную цену за минусом ранее внесенного задатка.

Выгоды и подводные камни покупки залогового актива

Покупка арестованного имущества и даже построение «маленького бизнеса» на этом стремительно набирает популярность. Причины тому есть:

- Сбербанк тщательно проверяет состояние конфиската;

- получить право на участие в торгах достаточно просто и не накладно;

- проводить сделки можно из любой точки страны;

- имущество продается по привлекательной стоимости;

- Сбербанк предоставляет кредиты и оформляет ипотеку для покупателей арестованного имущества.

Однако в банковских аукционах неприятных моментов также немало:

- кредитор может намеренно завышать стартовую стоимость ликвидных объектов;

- если в квартире прописаны несовершеннолетние/недееспособные лица, выписывать их придется по суду. В основном это оборачиваются затяжными судебными тяжбами и расходами;

- придется побегать со снятием обременения с аукционного имущества;

- за объектом может тянуться внушительный хвост коммунальных или налоговых долгов. При огромных задолженностях ценовая выгода сводится к нулю.

Но самая главная опасность покупки арестованного имущества в том, что его можно попросту лишиться. Дело в том, что не все «проблемные» заемщики согласны с изъятием недвижимости, поэтому обращаются в суды с протестными исками. Отстоять свои интересы не так просто: понадобятся знания, юридическая практика, финансовые затраты.

Однако «подводные камни» — не повод уходить от возможности выгодного приобретения привлекательных активов. Просто нужно проштудировать относящееся к данной области законодательство, изучить особенности работы ЭТП и тщательно проверять торгующиеся лоты.

Недопустимость обращения взыскания на предмет залога

Обращение взыскания не допускается в случае, если нарушение обеспеченного залогом обязательства, допущенное должником, крайне незначительно, а размер требований залогодержателя является несоразмерным стоимости заложенного имущества.

Нарушение обеспеченного залогом обязательства считается крайне незначительным, и размер требований является несоразмерным стоимости собственности при одновременном выполнении следующих условий:

- размер неисполненного обязательства ниже 5% от оценки предмета залога согласно договору о залоге;

- срок просрочки исполнения обеспеченного залогом обязательства – менее трех месяцев.

Наша команда

Дмитрий Щепочкин

Директор

Анализирует крупные сделки должников перед банкротством

Записаться на консультацию

Константин Борисевич

Консультант по банкротству физ. лиц

Отвечает на вопросы граждан по процедуре банкротства

Получить консультацию

Артем Сакулин

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Записаться на консультацию

Елена Седых

Помощник юриста

Ведет документооборот дел по банкротству

Получить консультацию

Андрей Давыдов

Специалист по списанию долгов

Подбирает адекватные форматы урегулирования имущественных споров

Записаться на консультацию

Анна Калугина

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Записаться на консультацию

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Записаться на консультацию

Документы, дающие право на реализацию залогового имущества на торгах

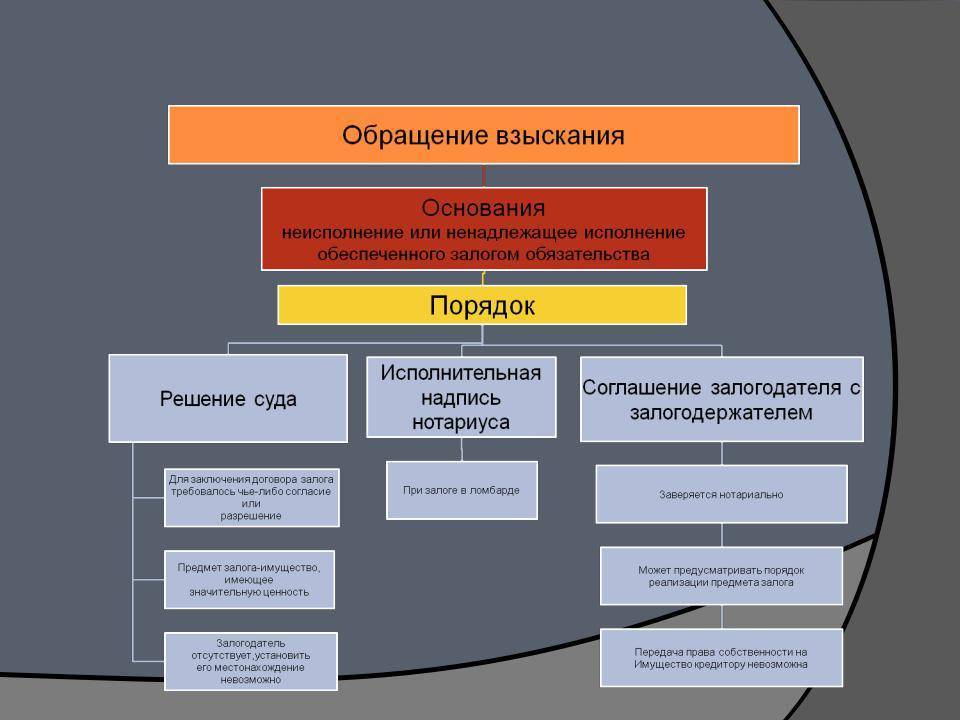

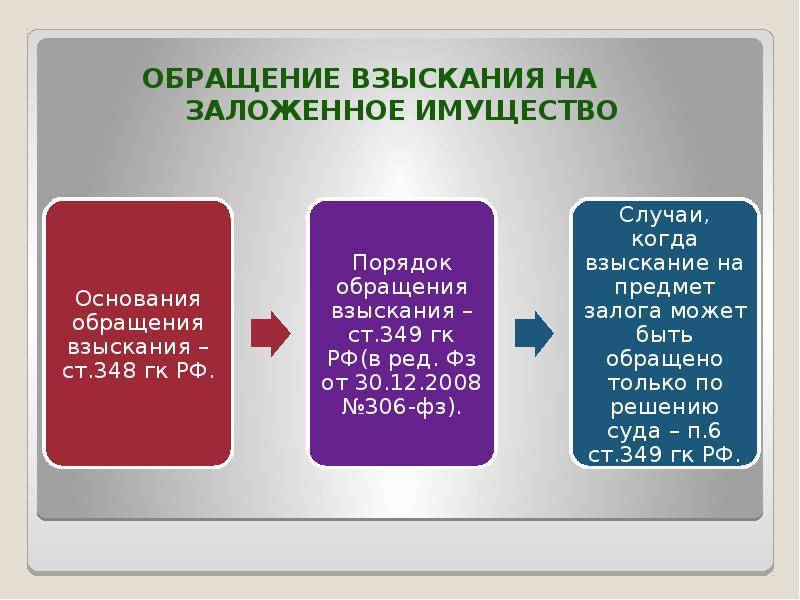

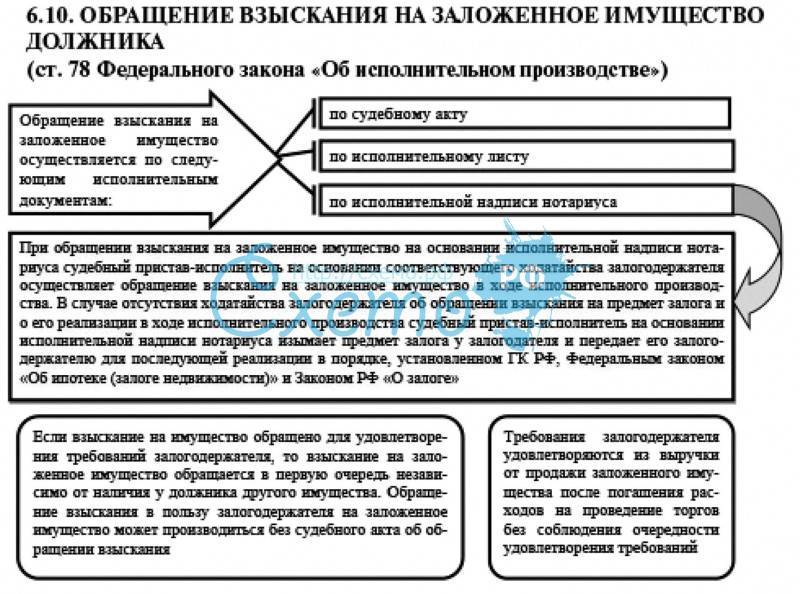

В соответствии со ст. 349 ГК РФ и ст.12 Закона «Об исполнительном производстве» взыскание залогового имущества в пользу залогодержателя может быть обращено:

- на основании судебного решения, вынесенного в рамках судебного порядка;

- без обращения в суд в случае достижения добровольного соглашения между залогодержателем и залогодателем в досудебном порядке урегулирования спора.

Исполнительными документами, дающими право на взыскание предмета залога и реализации его на публичных торгах, являются:

- исполнительные листы, представленные на основании принятых судебных решений;

- исполнительная надпись нотариуса, если было достигнуто соглашение о внесудебном порядке взыскания, подтвержденное письменным договором.

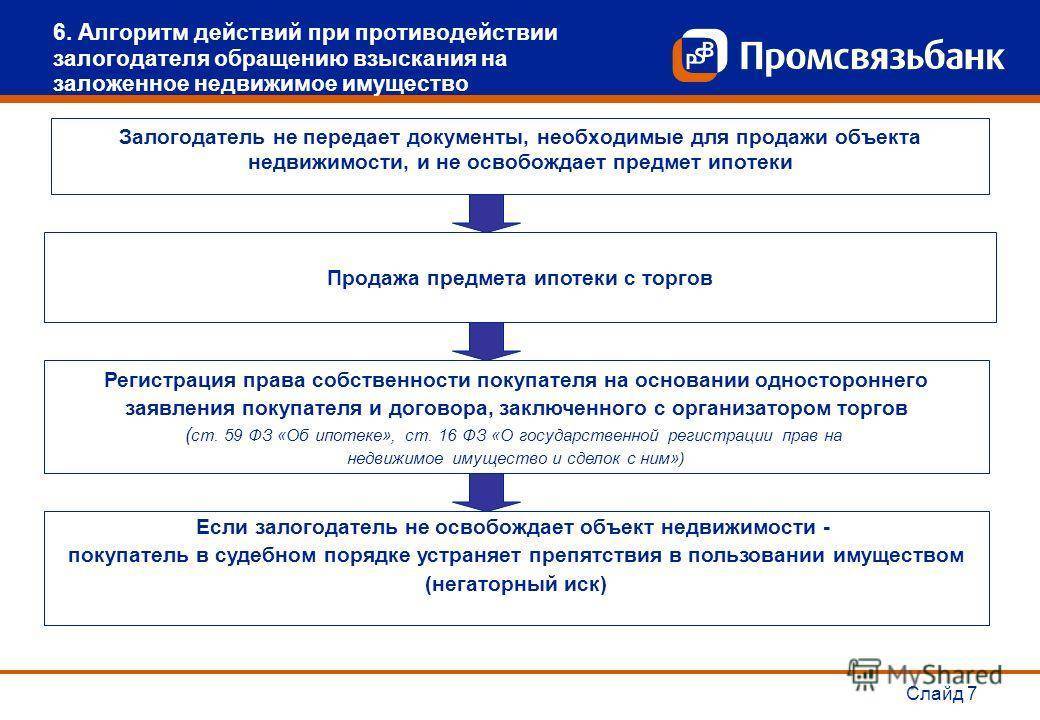

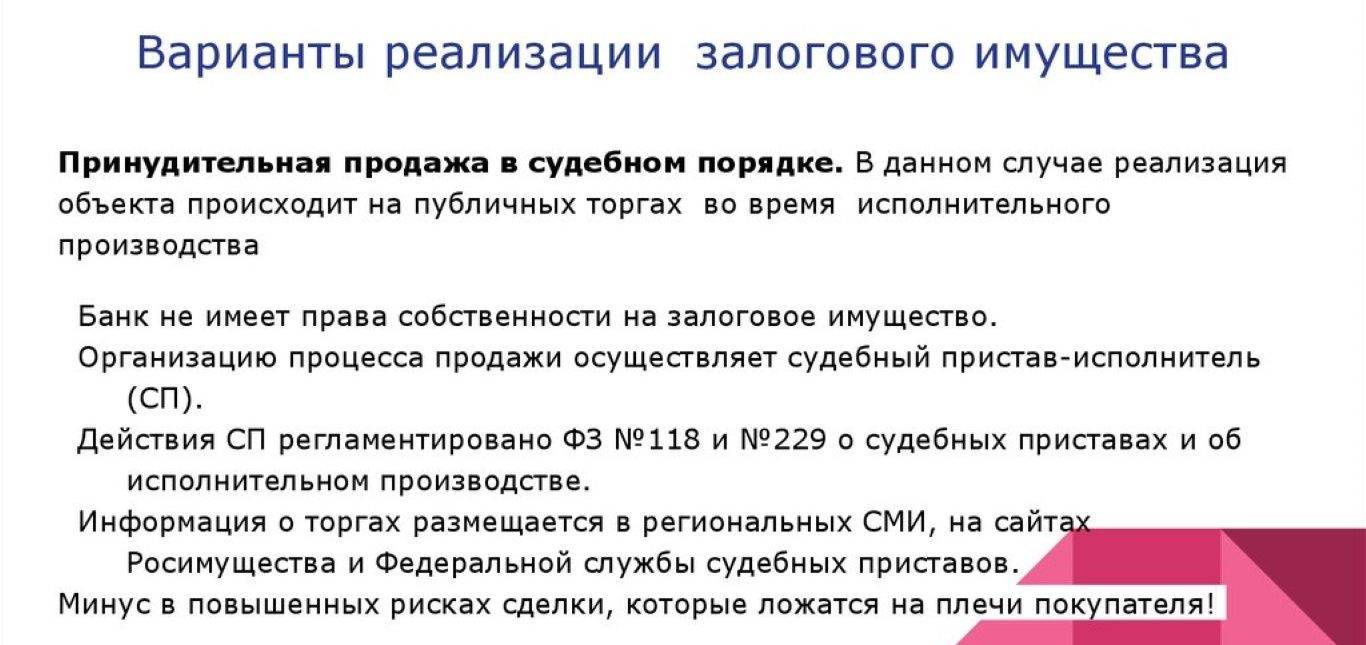

Реализация залога в судебном порядке

Общие принципы, по которым реализуется процедура через суд, определяются в Гражданском кодексе РФ, а именно в статье 350:

- реализация производится через продажу с публичных торгов, то есть любой претендент может его выкупить, если будет соблюдать установленный порядок;

- допускается отсрочка реализации имущества до одного года, если на то будут уважительные причины. Например, если речь идёт о реализации автомобиля, который используется должником в качестве единственного источника дохода.

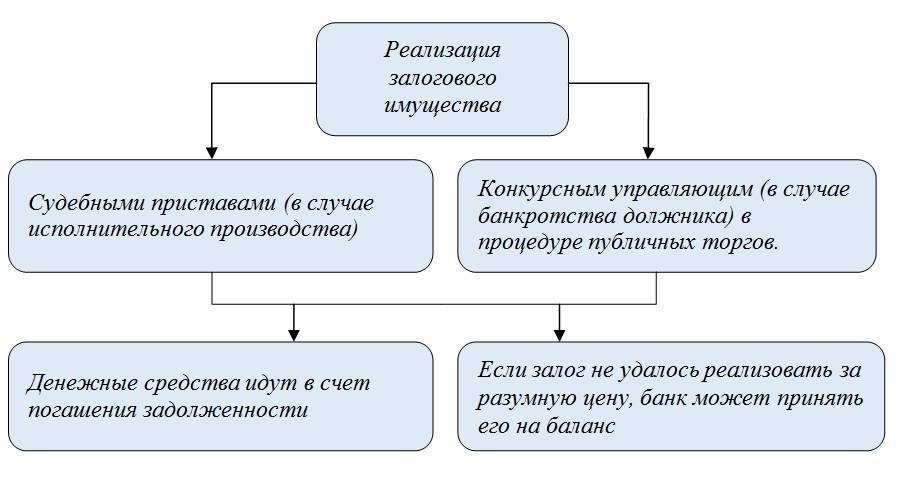

Практический порядок следующий: суд выносит решение, дело передают в службу судебных приставов, которая обращает взыскание и инициирует торги. Объект продается в рамках аукциона.

Если на первый раз покупатели не найдутся, продажная цена снижается, процедура повторяется. Если после второго снижения объект так и не реализован, он предлагается кредитору в счет исполнения обязательства по последней цене.

Скачать для просмотра и печати: Статья 350 ГК РФ

Реализация залога в процессе публичных торгов

В 2022 году порядок процедуры всегда стандартный. Началу торгов всегда предшествует судебное разбирательство, в процессе которого на собственность накладывается арест. Далее суд выносит решение и открывается исполнительное производство. Теперь обязанности по выполнению решения суда ложатся на плечи судебных приставов.

В среднем с даты подачи кредитором искового заявления и вплоть до начала первых торгов проходит не меньше 1 года, обычно 2. Основная проблема в процессе продажи – падение стоимости актива ниже среднерыночной, так что вырученных средств может не хватить для полного погашения долга. Это значит, что аресту приставами подвергнется другое имущество должника, которое потом тоже будет продано.

Падение стоимости залога обуславливается:

- Небезопасностью сделки для возможного покупателя. Нередки ситуации, когда уже после покупки недвижимости новых хозяин узнает об обременении, например, в виде прописанных в квартире несовершеннолетних детей;

- Исключением из участников торгов кредитора и должника. А приставу, занимающемуся вопросами реализации, без разницы, сколько денег будет получено после продажи имущества;

- Мнением, что торги – это возможность почти за бесценок купить ликвидную недвижимость или другое имущество. В итоге заинтересованные покупатели на торгах специально всячески пытаются занизить стоимость.

Таким образом доведение до изъятия залога приставами и продажи его на торгах – это далеко не лучший вариант. Целесообразно попробовать решить вопрос до суда.

Особенности обращения взыскания на имущество

Для каждого из перечисленных выше вариантов обращения взыскания действуют разные правила. Правовые последствия процедур зависят от варианта погашения обязательства и способа продажи.

Например, вместо реализации на торгах может осуществляться переоформление прав на предмет залога, если это соответствует закону и предусмотрено договором.

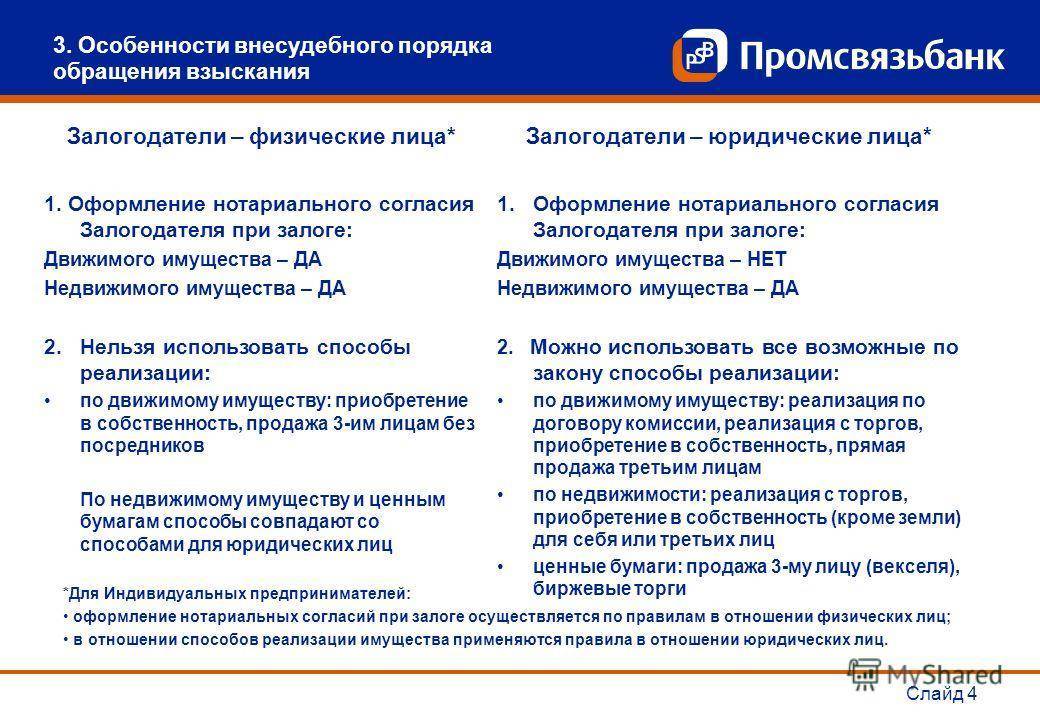

Без обращения в суд

Во всех случаях, кроме ипотеки, стороны могут сами выбирать способ досудебного обращения взыскания. Это могут быть следующие варианты:

- оставление кредитором имущества, ранее переданного ему при оформлении займа;

- передача вещей или прав на недвижимость в качестве отступного;

- продажа активов конкретному лицу, которое укажет залогодержатель;

- передача активов залогодержателю с зачетом встречного обязательства;

- продажа недвижимого и движимого имущества через открытые или закрытые торги, по прямым договорам.

Если стоимость передаваемых активов или выручка от реализации больше суммы долга, разница возвращается должнику. Споры, связанные с продажей или передачей имущества, могут разрешаться во внесудебном или судебном порядке.

Нужна помощь в оценке и продаже имущества для расчетов с кредиторами? Обратитесь к нашим юристам!

По решению суда

В большинстве случаев при взыскании долгов суд не принимает специальных решений в отношении имущества ответчика. Например, если банк взыскивает задолженность по потребительскому кредиту, то обращением взыскания на активы заемщика будут заниматься приставы.

При рассмотрении гражданского дела по указанным требованиям суд вправе применить обеспечения иска. Это будет временный запрет (арест) на распоряжение имуществом до завершения процесса.

Если предметом взыскания является долг, обеспеченный залогом, суд принимает решение в отношении имущества. Например, по ипотечному договору суд может принять такое решение:

- если сумма задолженности составляет не менее 5% от цены недвижимости;

- если продолжительность просрочки превышает 3 месяца.

Если эти 2 условия не соблюдены, нарушение ипотечного обязательства считается несущественным. Банк сможет продолжить взыскание за счет доходов или иных активов заемщика, но продать заложенную квартиру нельзя.

Отметим, что аналогичный порядок обращения взыскания на заложенное имущество применяется и при досудебном урегулировании спора. Даже если в договоре указан пункт о возможности внесудебной продажи недвижимости, его нельзя применять при несущественном нарушении. Поэтому залогодержателю нужно иметь доказательства о сумме и продолжительности просрочки, стоимости предмета залога.

Приставами

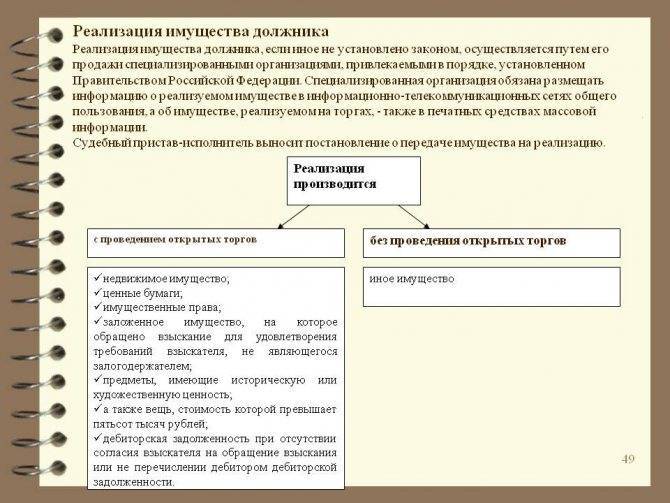

Если у неплательщика нет доходов, но есть ликвидное имущество, пристав обратит на него взыскание:

- на начальном этапе пристав запрашивает данные из реестров на недвижимость, транспортные средства;

- в процессе выездного осмотра квартиры или иного помещения составляет опись движимого имущества;

- определяется перечень вещей, которые нельзя выставить на реализацию;

- проводится оценка для определения начальной цены продажи (торгов);

- имущество и документы на него передаются организаторам торгов для реализации;

- по результатам продажи вырученные средства идут на выплату взыскателю, на погашение исполнительских расходов;

- если пристав не смог продать имущество, он предложит его взыскателю (при отказе взыскателя вещи передаются обратно должнику).

Если в деле есть несколько взыскателей, вырученные деньги распределяются по правилам очередности. При продаже предмета залога приоритет в получении денег имеет залогодержатель.

Сколько времени может длиться возврат долга через продажу имущества должника? Закажите звонок юриста

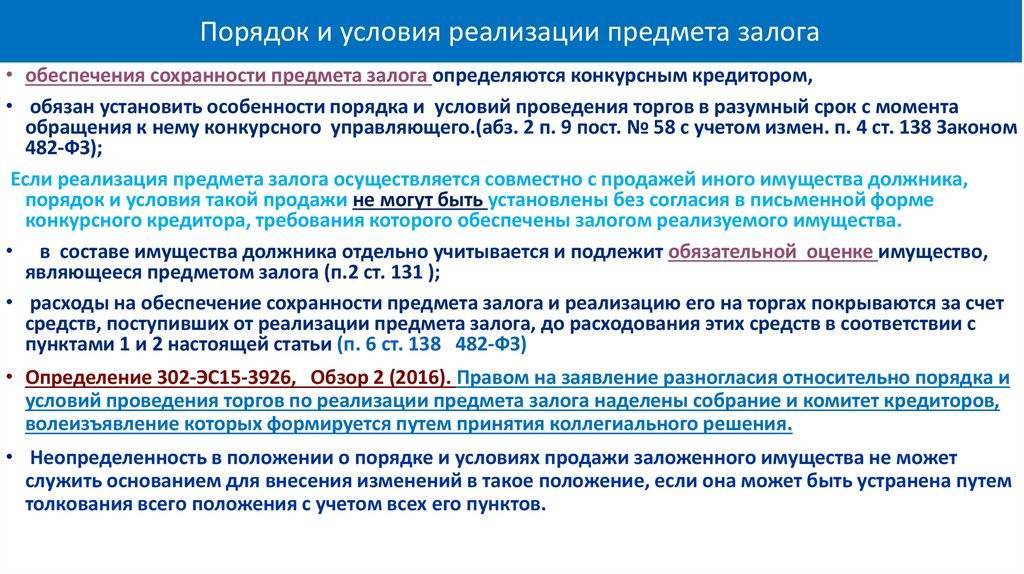

Торги при банкротстве

Организацией продажи имущества в банкротстве занимается управляющий. Должник обязан передать ему сведения и документы о правах на недвижимость, транспортные средства — то есть составить опись своего имущества. Уже на начальном этапе банкротного дела заявитель подает опись своих обязательств и активов. Точный порядок реализации и распределения конкурсной массы утверждают кредиторы и суд.

Если должник имеет источник заработка и может восстановить платежеспособность, то реализация имущества может и не проводиться. Вместо этого стороны вправе передать на утверждение суда план реструктуризации задолженности или заключить мировое соглашение. Банкротное дело через МФЦ также не предусматривает обращение взыскания на имущество.

Какое имущество подлежит реализации?

Закон в равной степени гарантирует соблюдение прав и свобод каждой из сторон дела. Банкрот имеет право сохранить некоторые вещи при себе.

Имущество, которое не может быть продано, включает в себя:

- единственное жилье — квартиру или дом с участком;

- личные вещи — предметы гигиены, одежды и т.д.;

- объекты сельского хозяйства — постройки, сараи, инструменты и т.д.;

- семена для посева, домашних животных;

- предметы обихода — бытовую технику, мебель и т.д.;

- инструменты или оборудование для работы стоимостью до 10 000 рублей.

Если у должника нет иного имущества, кроме упомянутого выше, а долг составляет менее 500 тыс. руб., с осени 2020 года можно списывать долги во внесудебном (упрощенном) порядке. Заявление подается в МФЦ, расходов на процедуру должник не несет.

Однако, если долги посужены не были, или же служба судебных приставов завершила производство по другой причине (например, при невозможности определить местонахождение должника), то заявление на банкротство сотрудник МФЦ будет вынужден вернуть.

Повторно обратиться в многофункциональный центр за несостоятельностью можно спустя месяц.

Списать кредит перед банком через банкротство

Страхование имущества

Страховая защита залогового объекта оформляется при заключении кредитного соглашения. Это необходимый шаг в случае залогового кредитования. Кредитополучатель заинтересован в страховке не меньше банка. В случае полной утраты залогового актива с вытекающей из такой ситуации неплатежеспособности клиента страховая компания возместит банку убытки.

Предел выплат определяет страховая сумма. Ее размер определяют:

- тип залогового имущества;

- его характеристика;

- величина франшизы (не покрываемой части убытков);

- периода действия страховки.

Главный принцип страхования залоговых активов – страховая сумма должна равняться или превышать размер кредита. Все расходы по заключению договора и текущим платежам возлагаются на заемщика.