Казначейский счет – это отдельный счет

Таким образом, несмотря на то, что фактически авансом, полученным на казначейский счет, по собственному усмотрению пользоваться нельзя, НДС на него начислить нужно обязательно (см. также Постановление АС ЦО от 18 декабря 2018 г. № Ф10-5498/2018).

Но чтобы не запутаться, данные о деньгах, которые хранятся на этом счете, отражайте в учете на счете 55 «Специальные счета в банках». А к нему откройте субсчет «Авансы по госконтракту».

На этом счете сделайте проводки по получению средств и начислите НДС с полученного аванса:

Дебет 55 «Авансы по госконтракту» Кредит 62 субсчет «Авансы полученные»

— получен аванс по госконтракту;

Дебет 76 «Расчеты по авансам полученным» Кредит 68 «Расчеты по НДС»

— начислен НДС с аванса по госконтракту.

Когда произойдет реализация, вы начислите НДС с реализации, а сумму авансового НДС примете к вычету.

После этого вы получите доступ к бюджетным деньгам. Их перечисление на расчетный счет отразите проводкой:

Дебет 51 Кредит 55 «Авансы по госконтракту»

— получены на расчетный счет средства по госконтракту.

Но больше налоги начислять не придется: авансовый НДС вы начислили при получении аванса, а отгрузочный — при отражении реализации (см. Постановление АС СЗО от 21 декабря 2017 г. № Ф07-13707/2017).

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Следует ли исчислять авансовый НДС, если аванс и отгрузка были в одном периоде

В деловой практике часто возникают ситуации, в которых аванс приходит поставщику в том же налоговом периоде, когда осуществлена отгрузка. У налогоплательщика возникает сомнение: стоит ли в приведенных обстоятельствах исчислять НДС с авансовых платежей — ведь почти сразу придется делать расчет с остальной суммы оплаты?

По данному вопросу есть две противоположные позиции.

- Позиция чиновников состоит в том, что сначала надо исчислить НДС с аванса, а затем — с выручки от реализации. Обе суммы налога, по их мнению, следует отразить в декларации за прошедший налоговый период. В этом же отчете НДС с аванса должен указываться в составе налоговых вычетов. Подтверждение такой точки зрения можно найти в письмах Минфина России от 12.10.2011 № 03-07-14/99, ФНС России от 20.07.2011 № ЕД-4-3/11684, 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@, УФНС России по г. Москве от 02.06.2005 № 19-11/39279 и 31.01.2005 № 19-11/5754. В отдельных случаях даже арбитражные суды принимают сторону контролирующих органов (постановление ФАС Северо-Кавказского округа от 28.06.2012 № А32-13441/2010).

- Однако подавляющее большинство судебных инстанций придерживаются противоположной точки зрения и в своих решениях указывают, что платеж нельзя считать авансовым, поскольку пришел он в том же налоговом периоде, в котором произведена отгрузка товара. Подтверждение данной позиции можно найти в определении ВАС РФ от 19.09.2008 № 11691/08, постановлениях ФАС Северо-Кавказского округа от 25.05.2012 № А32-16839/2011, ФАС Поволжского округа от 07.09.2011 № А57-14658/2010 (оставлено в силе определением ВАС РФ от 16.01.2012 № ВАС-17397/11) и ФАС Дальневосточного округа от 22.12.2011 № Ф03-6321/2011). Если следовать такой логике, то исчислять НДС с авансовых сумм не надо.

В то же время у бухгалтера есть возможность не выставлять счет-фактуру на авансовый платеж, если временной промежуток между предоплатой и отгрузкой не превышает 5 календарных дней. Подтверждение этого тезиса содержится в письмах Минфина России от 12.10.2011 № 03-07-14/99 и 06.03.2009 № 03-07-15/39 (п. 1). То есть у налогоплательщика появляется возможность не исчислять НДС с аванса при соблюдении пятидневного условия.

Но и здесь ФНС России в письмах от 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/354@ разъясняет, что счета-фактуры на аванс следует выставлять даже в тех обстоятельствах, при которых отгрузка производится в течение 5 дней после получения авансового платежа.

В итоге практика показывает, что рациональней будет исчислять налог с авансовых платежей, даже если отгрузка произведена в том же налоговом периоде. Налоговая база в этом случае не увеличится, а налогоплательщик сможет избежать ненужных споров с контролирующими органами.

К авансу можно не относить лишь те суммы, которые пришли в день отгрузки, но еще до момента ее осуществления (письмо Минфина России от 30.03.2009 № 03-07-09/14). И то лишь на том основании, что по первичным документам очередность операций установить не представляется возможным.

Особенности учета аванса, выданного сотруднику в качестве оплаты труда

Отражение аванса, выданного сотруднику в качестве оплаты труда, учитывается по дебету 70 счета и кредиту расчетных счетов учета. Конкретная дата выплаты аванса законодательством РФ не установлена. Статья 136 ТК РФ определяет, что заработную плату необходимо выплачивать не реже чем каждые полмесяца.

Минимальный размер авансового платежа по оплате труда не может быть ниже оклада работника за отработанное время. Соответственно минимум, на который может рассчитывать сотрудник, это тарифная ставка или оклад в сумме, пропорциональной фактически отработанному времени за первую половину месяца.

При определении суммы аванса, необходимо учитывать все составляющие ежемесячного дохода сотрудника, включая доплаты, надбавки за особые условия труда, оплату за дополнительный объем работ, оплату за совмещение должностей, замещения.

Рассчитывать аванс можно без учета выходных и праздничных дней, а можно, исходя из числа рабочих дней в первой половине месяца.

Независимо от алгоритма расчета аванса, НДФЛ необходимо удерживать только один раз при итоговом расчете заработной платы за истекший месяц. Датой получения дохода в качестве заработной платы признается:

- последний день месяца, за который она была начислена;

- последний день работы в организации сотрудника, если он увольняется до конца месяца.

Часто возникает необходимость выдавать денежные средства под отчет сотрудникам для осуществления хозяйственных операций. Суммы, полученные подотчетным лицом, могут быть использованы только на цели, на которые они были выданы. Позднее подотчетное лицо должно будет отчитаться перед организацией по израсходованным авансам. Расчеты с подотчетными лицами отражаются на счете 71. Если остались неиспользованные денежные средства, то они должны быть возвращены в кассу предприятия. В бухгалтерском учете выданные средства под отчет средства отражаются проводкой: Дебет 71 Кредит 50 (51). Потраченные денежные средства, по принятым и утвержденным авансовым отчетам, отражаются проводками по дебету счетов 25, 26, 10 и т.д. и кредиту 71 счета.

Учет авансов полученных

Учет авансов полученных учитывают на счете 62/02-Авансовые полученные.

По данному счету по кредиту отражается сумма авансов полученных, а по дебету зачет авансов с корреспонденцией с счетом 62/01.А для учета расчетов, с покупателями, если не было авансов, применяется счета 62/01-Расчеты с покупателями. Я не встречал описание того что нужно в текущем учете обязательно применять счет 62/02.Я думаю на отчетную дату если по счету 62, есть авансы то их списать на счет 62/02,минусы по сч 62/01, а в текущем учете применять 62/01.

Проводки авансов полученных:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен аванс от покупателя, в счет будущей поставки товаров.

- Дебет 62/01 Кредит 90-120 000 рублей -Продажа товаров (право собственности перешло к покупателю)

- Дебет 90 Кредит 41-20 000 рублей. –Списали товар, который был продан.

- Дебет 62/02 Кредит 62/01-Зачет ранее полученного аванса.(После всех операций по получению денег и по продаже товаром, по субчетам 02-Аванс и 01-Расчет по счету образуються сальдо 120 000 дебетовое нам должны, и кредитовое 120 000 рублей мы должны так не должно быть так как деньги получены и товар продан, из-за этого закрываем субчета путем противоположных проводок).

НДС с авансов полученных:

Так как налоговым кодексом сказано что НДС нужно рассчитать при следующих событиях которые произошли ранний из них:

- При реализации товаров, работ и услуг.

- При получении авансов от покупателей.

Для учета НДСа с авансов полученных, допустим в 1с предусмотрен счет 76/АВ.

По дебету данного субсчета отражается исчисленный НДС с аванса полученных, а по кредиту принятие к вычиту НДС с предоплат.

Рассмотрим учет НДС с авансов полученных в виде проводок:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен предоплата от покупателя.

- Дебет 76/АВ Кредит 68/НДС-20 000 рублей (120 000/120*20)-Отражен сумма НДС с аванса полученных.

- Дебет 62/01 Кредит 90-120 000 рублей -Реализован товар покупателю.

- Дебет 90 Кредит 68/НДС-20 000 рублей (120000/120*20)-Начислен исходящий НДС с продаж.

- Дебет 90 Кредит 41- 50 000 рублей. –Списано себестоимость проданных товаров.

- Дебет 90 Кредит 99-50 000 рублей (120000-20000-50000)-Прибыль от реализации.

- Дебет 68/НДС Кредит 76/АВ-20 000-Зачет НДС с аванса полученных.

- Дебет 62/02 Кредит 62/01-120 000 рублей.- Сумма предоплаты зачтена в счет оплаты товаров.

Немножко каснемся Налогового Кодекса в части учета НДС: Так то НДС должны начисляться в момент получения НДС, но если даже в определенный период не начислять НДС(не выставлять СЧФ ) то по итогам налогового периода на результат к уплате НДС это не повлияет, это такие моменты, и в 1с они предусмотрены:

Не выставлять счф для уплаты НДС:

- Внутри налогового периода.

- Внутри одного месяца.

Чтоб для наглядности, суммы с проводок раскидаем по основным счетам:

Отражение в Балансе НДС к уплате от авансов полученных:

Кредиторская задолженность в балансе отражается за вычетом начисленного НДСа с полученных авансов. (Кредиторская задолженность-76/АВ)

По мнению автора статьи:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части ндс с авансов, в итоге получается кредиторская задолженность 140 (120+20) в пассиве 140 не показываем а показываем 120(140-20).

По мнению других авторов:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части НДС с авансов. В итоге получаеться кредиторская задолженность отразиться в балансе в следующей сумме: 120 000 рублей.(120000-20000 с 62/02+20000 с 76/АВ)

Вот текст с письма Минфина № 07-02-18/01 от 09.01.2013:

Аналогично при получении организацией оплаты, частичной оплаты в счет предстоящих поставок этой организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет в соответствии с налоговым законодательством.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

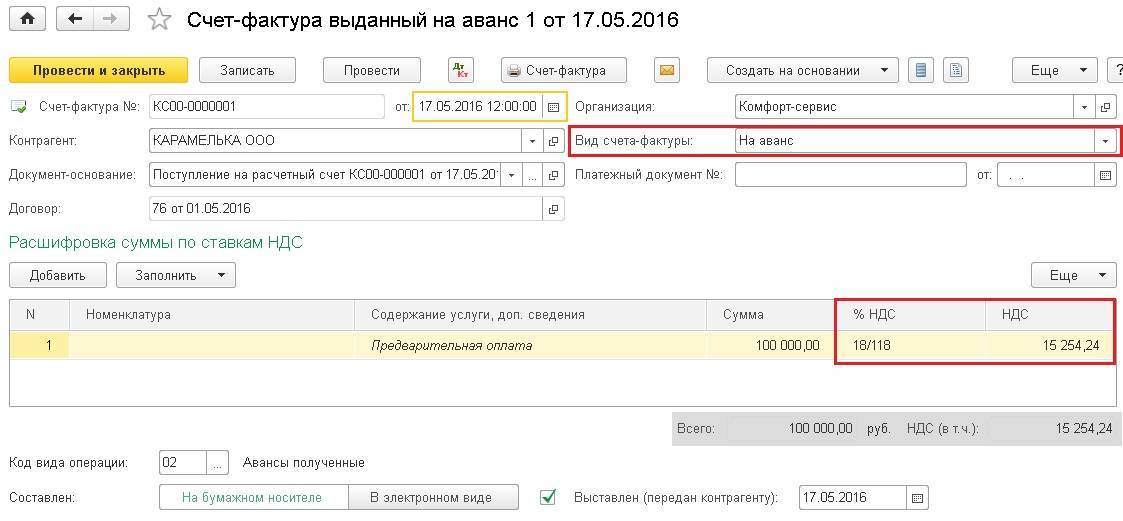

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

Пример

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

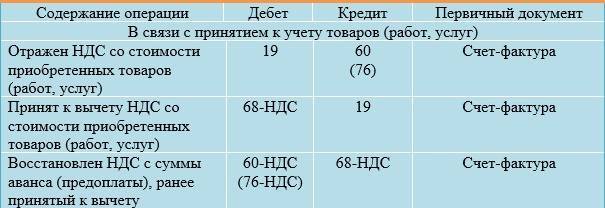

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

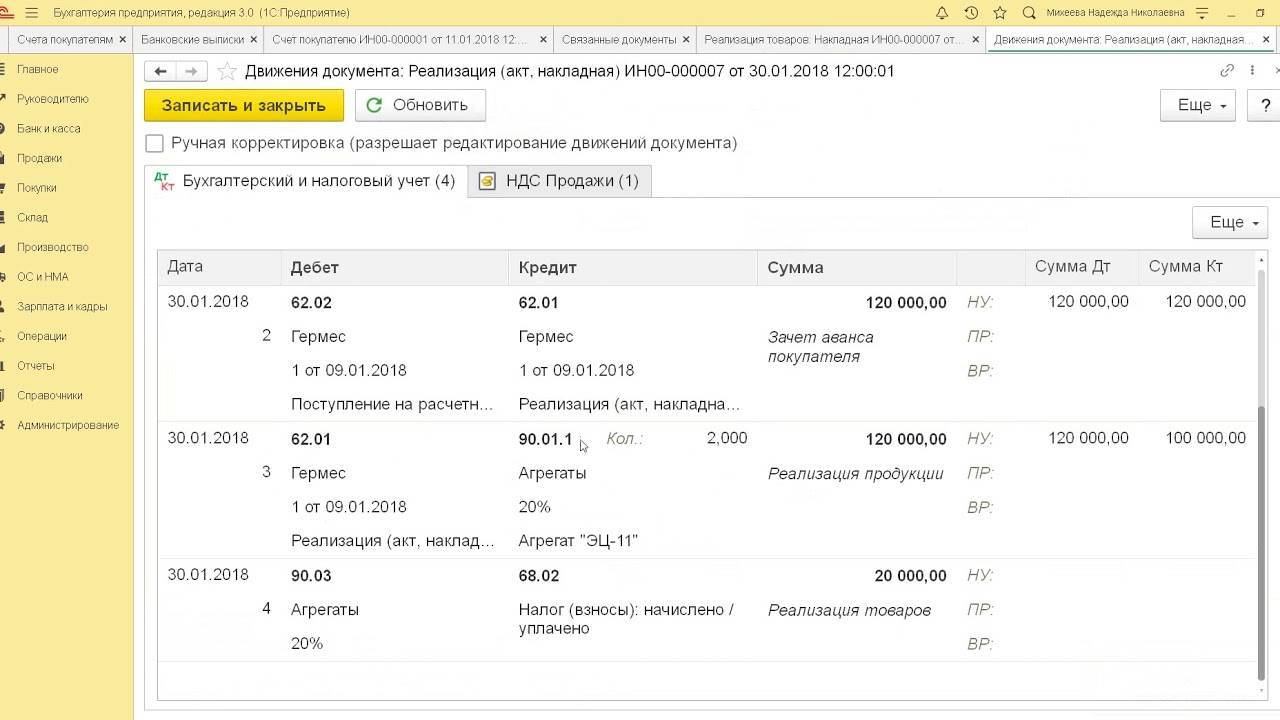

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %

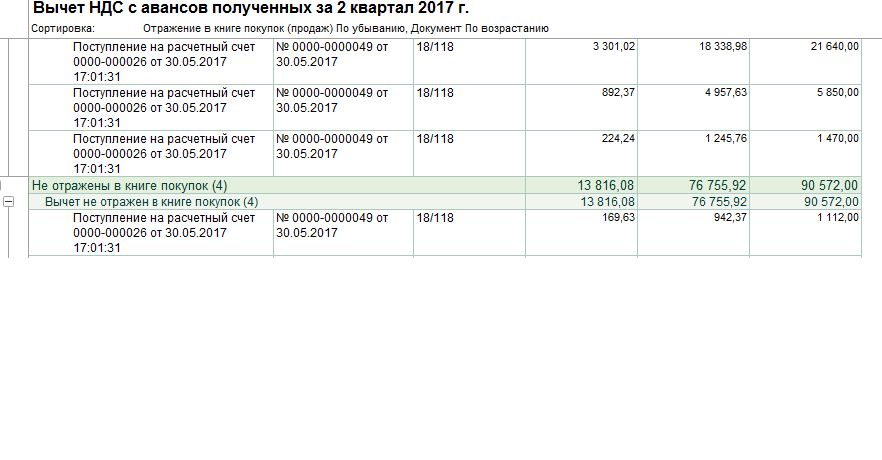

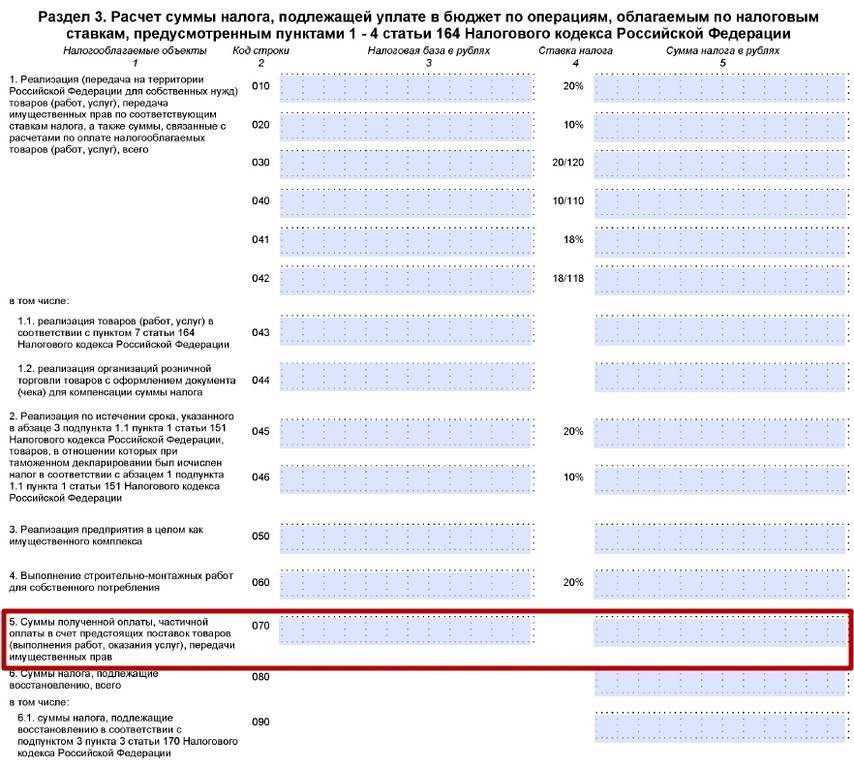

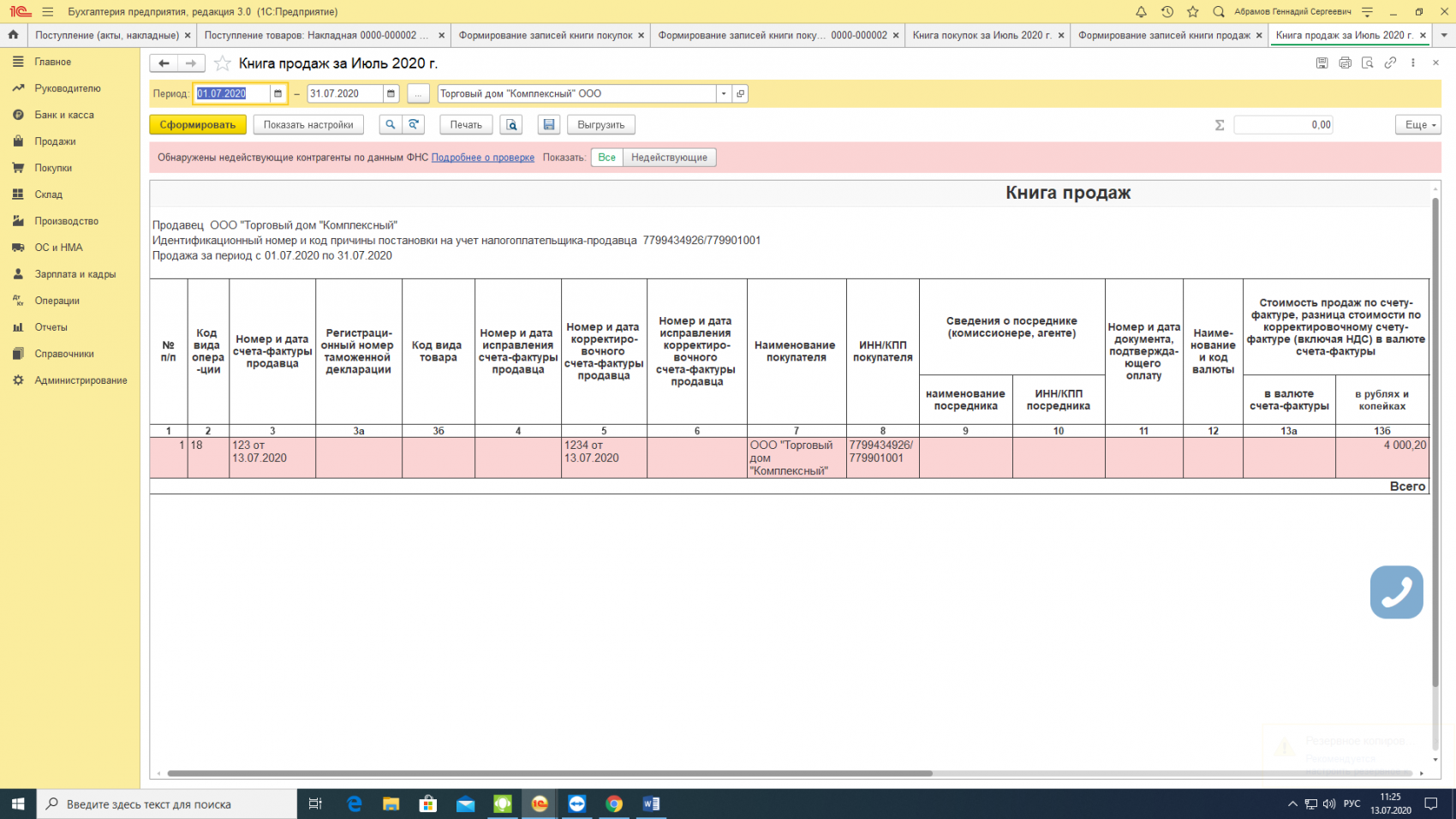

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

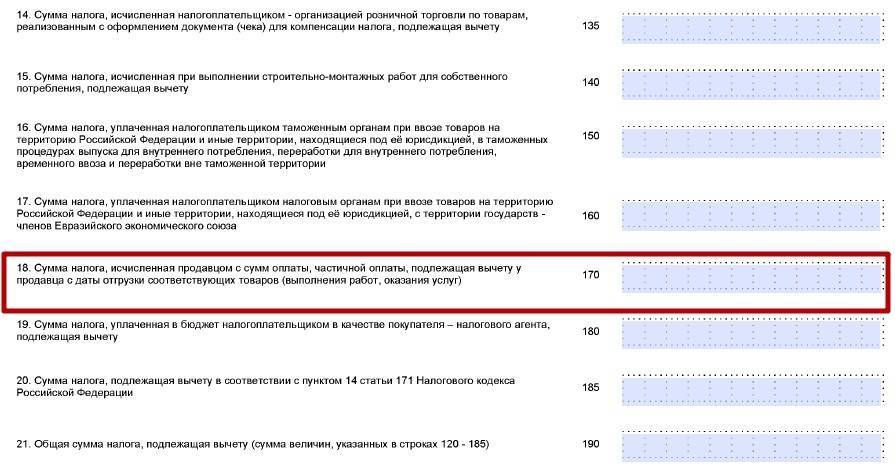

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

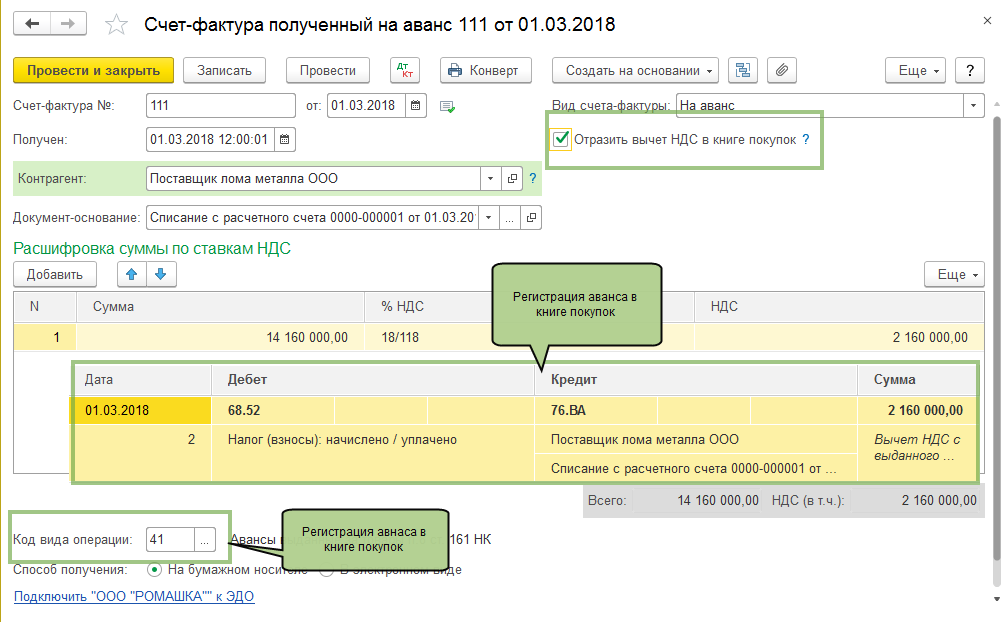

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

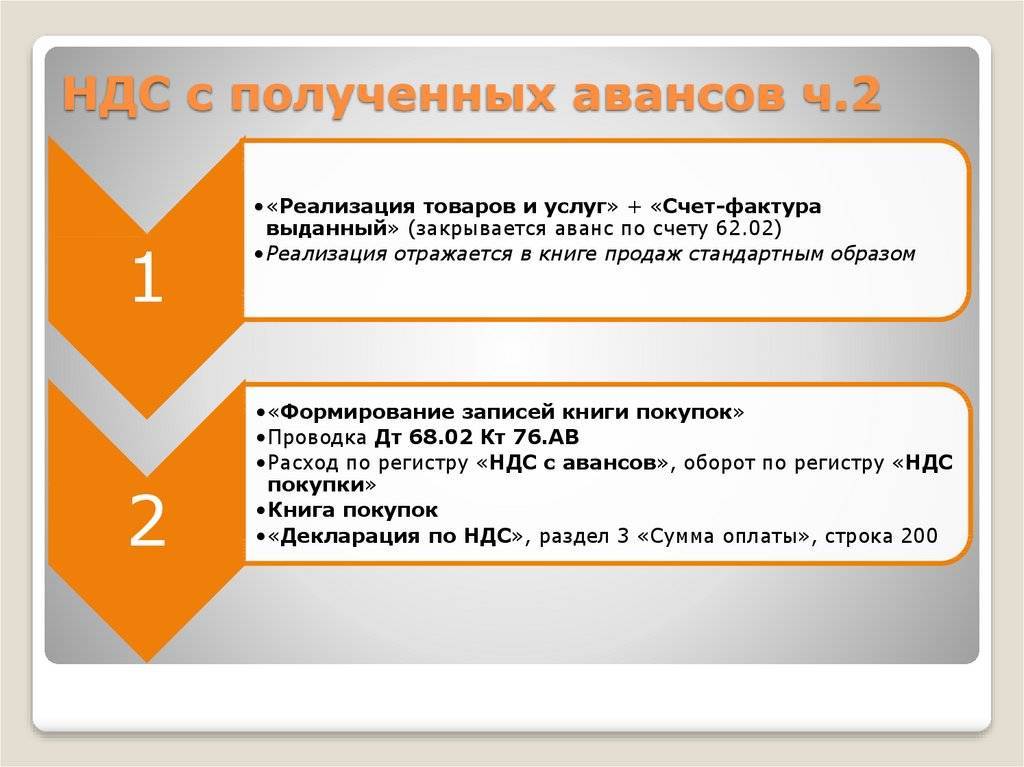

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

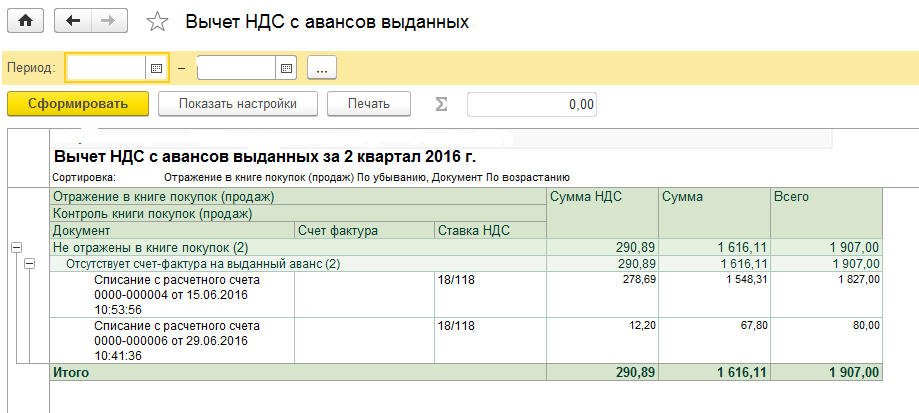

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Штрафы и наказания продавца, если он не будет начислять НДС на полученные авансы

В соответствии со ст. 122 НК РФ в отношении налогоплательщиков, проигнорировавших необходимость в уплате налога, предусмотрен штраф, размер которого варьируется от 20% до 40% непогашенной суммы НДС с учетом умышленности совершенного правонарушения.

Не редкость, когда организации занимаются активной предпринимательской деятельностью, что становится причиной возникновения нескольких случаев уплаты аванса и приобретения товаров на протяжении одного месяца.

При таких обстоятельствах вполне может сформироваться ошибочное мнение, что нет нужды больше одного раза оформлять обязательства по НДС

Это особенно важно, когда аналогичных сделок много, ведь при составлении счета-фактуры однократно можно значительно сэкономить на затратах, связанных с заполнением документов по каждой поставке

Однако ст. 168 Налогового кодекса РФ предполагает, что счета-фактуры должны быть выставлены на протяжении 5 дней. Если налогоплательщик проигнорировал данное обязательство, он привлекается к ответственности по ст. 120 НК РФ, что предполагает начисление штрафа в размере от 10 тысяч до 30 тысяч рублей. При наличии иных сопутствующих нарушений сотрудники налоговой службы могут воспользоваться правом на внеочередную проверку. Поэтом не рекомендуется допускать даже малейших просрочек по НДС.

Учет налога на добавленную стоимость при приобретении предоплаты обладает для продавца существенным значением. Обусловлено это вполне понятным следствием – при начислении и уплате НДС с аванса налогоплательщик может уменьшить нагрузку в дальнейшем, ведь происходит прием начисленных налогов к вычету.

В случае с покупателем действует обратный эффект. За счет перечисления предоплаты возникает возможность снижения нагрузки в текущих периодах.

В то же время важно учитывать одну особенность. Если для покупателя вычет по НДС с полученных авансов считается возможностью, которую он вправе не реализовывать, то для продавца – это обязанность

Если получатель предоплаты своевременно не исполнит ее, то привлекается к ответственности.

Чтобы не допустить взыскания со стороны уполномоченных служб, достаточно изучить текущие правила совершения аналогичных мероприятий. Дополнительное требование – отслеживание всех нововведений в Налоговом кодексе РФ, которые планирует утвердить Правительство. Таким образом можно своевременно подготовиться к изменениям, предотвратив возникновение проблем с налоговой инспекцией.

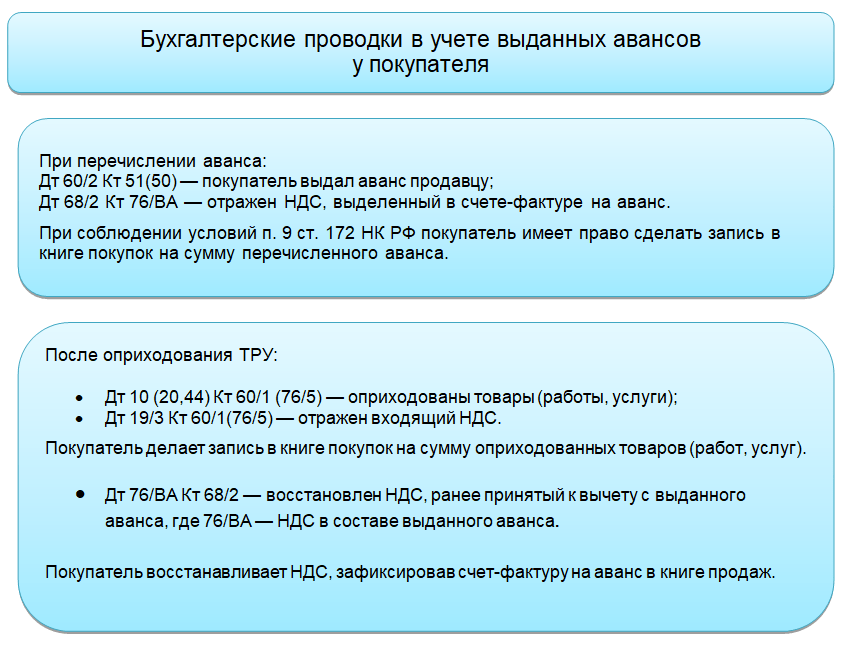

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Операции по авансам выданным

НДС с авансов выданных может быть принят к вычету. Это является правом лица, но оно не обязано этого делать. С платежей по внесенным средствам вычет возможен только в том случае, если товары, за которые перечислялись деньги, используется в налогооблагаемой деятельности.

Чтобы получить компенсацию, следует соблюдать некоторые условия. У лица должна быть счет-фактура, документ, подтверждающий перечисление тарифа, прописанное условие в договоре.

Если все условия соблюдаются, счет-фактура регистрируется в книге покупок, компенсация отражается в декларации. Как выглядит по НДС по авансам, выданным проводка – ДТ68 КТ60 (76).

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

Согласно разъяснениям Минфина, при перечислении покупателем аванса поставщику, дебиторский долг отражается за исключением отчислений, которые подлежат к вычету или приняты к компенсации. Получается, в строке 1230, помимо долга с начислением сбора, сумма переводимых средств отражается за минусом отчислений.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.