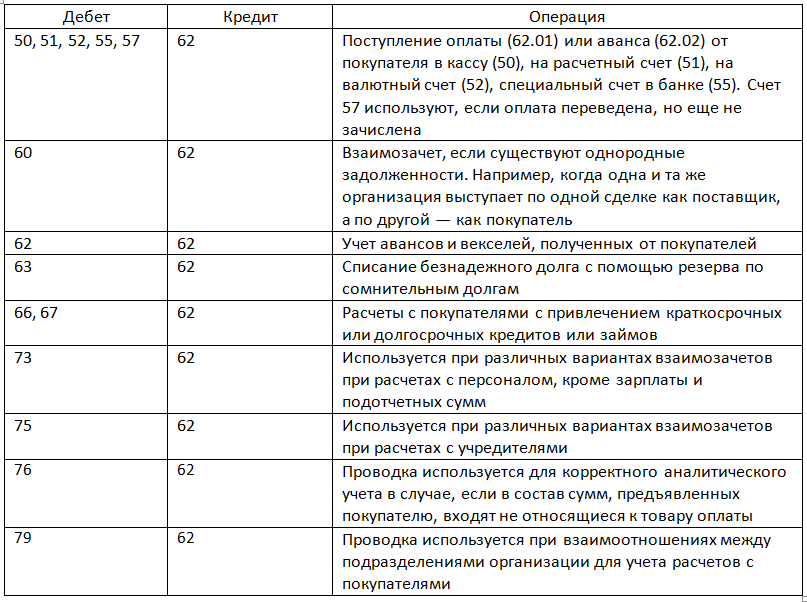

Авансы полученные в балансе

Определение

Авансы полученные в балансе – это строка в графе «кредиторский долг», которая отражает все предварительные платежи, полученные от контрагентов предприятия.

Такие активы могут быть нескольких видов:

- От покупателей. Формируются в том случае, если покупателям возвращается часть поставленных товаров, или производится перерасчет. Обычно в авансе бухгалтерии показывается, как часть кредиторской задолженности. Этот вид финансовых поступлений присутствует в тех компаниях, которые оказывают услуги или поставляют товары по предоплате своим клиентам.Чаще всего в системе 1С такие поступления отражаются в автоматическом режиме. После перечисления оформляется документ «реализация товара или услуги».

- От поставщиков. Указывается цена тех товаров и услуг, которые организация уже имеет, но за которые еще полностью не расплатилась.

- От подотчетных учреждений или дочерних предприятий. Формируется тогда, когда дочерние или подотчетные учреждения потратили собственные средства на хозяйственные нужды.

- Прочие. Под эту категорию подпадают любые другие поступающие на счет компании предварительные платежи. Это может быть начисление зарплаты, налоговых платежей, и т.д.

Каждый вид аванса проводится в системе 1С разными проводками.

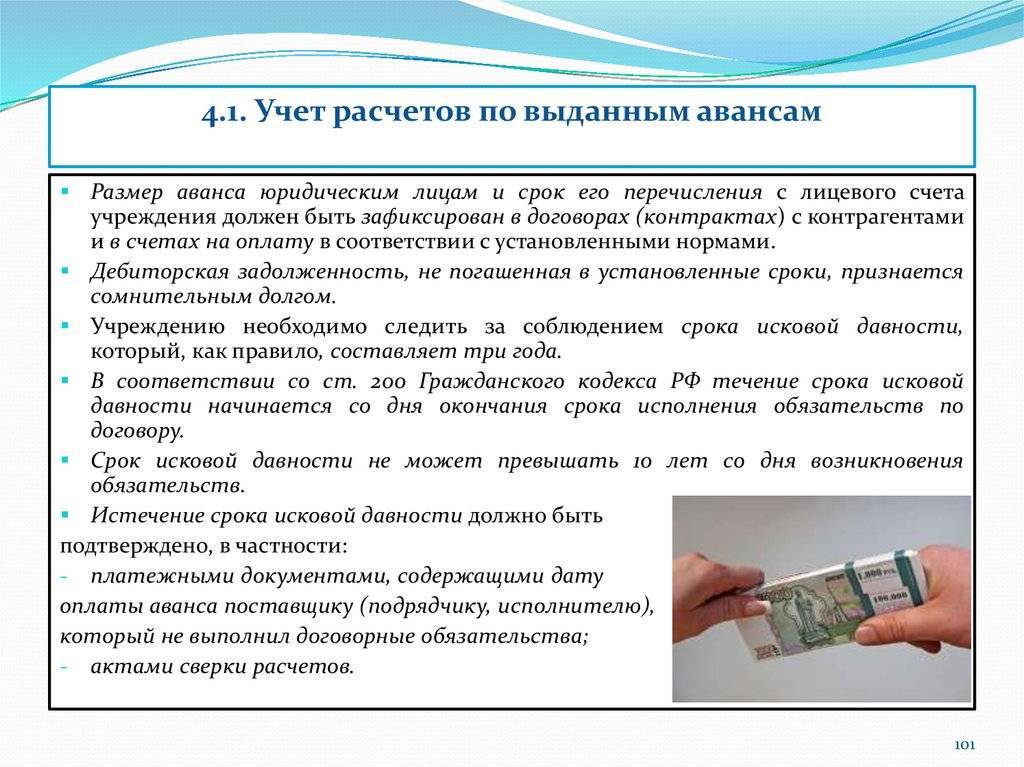

Каждая компания и предприятия учитывают и выданные, и полученные авансы. Для стабильного развития и функционирования эти цифры должны примерно совпадать.

Популярные статьи

Функции улыбки

Психология

Типы и виды экономического роста

Экономика

Общие сведения о понятии «сила веса»

Физика

Функции экономической науки

Информатика

Понятие электрического поля

Физика

Сила Лоренца

Физика

Преимущества и недостатки рыночной экономики

Экономика

Правила речевого этикета

Русский язык

Уравнение Майера

Физика

Формула производной от дроби, примеры

Математика

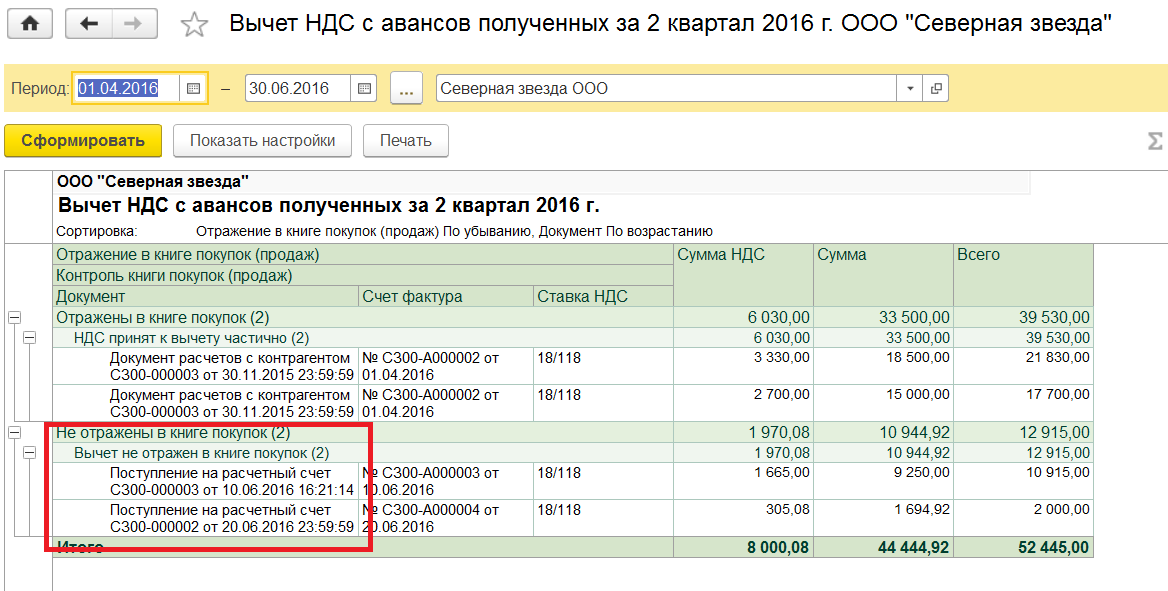

НДС с авансов полученных

При перечислении покупателем аванса в счет облагаемой НДС реализации у продавца отражается поступление денежных средств:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» и др. – Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

На сумму НДС с аванса полученного проводка у продавца будет сформирована следующая проводка:

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

А как отражается НДС полученных авансов в балансе?

НДС с авансов полученных в балансе 2018 года, за который составляется отчетность, уменьшает сумму кредиторской задолженности, отражаемой в пассиве баланса (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01).

Покажем сказанное на примере. Напомним, что в 2018 году основная ставка НДС составляла 18%.

Продавец А получил аванс от Покупателя Б в размере 65 000 руб. (в т.ч. НДС 18%).

Полученные аванс и начисленный НДС в размере 9 915 (65 000 * 18/118) были отражены у Продавца А следующими бухгалтерскими записями:

Дебет счета 51 – Кредит счета 62, субсчет «Авансы полученные»: 65 000

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68, субсчет «НДС»: 9 915

Для упрощения предположим, что других операций у организации в отчетном периоде не было.

В результате этой операции в бухгалтерском балансе будут отражены следующие суммы:

- по строке 1250 «Денежные средства и денежные эквиваленты» — сумма полученной предоплаты 65 000;

- по строке 1520 «Кредиторская задолженность» — сумма полученного аванса, уменьшенного на начисленный НДС (55 085) + НДС начисленный к уплате в бюджет (9 915). Итоговое сальдо строки – 65 000 (55 085 + 9 915).

Принять НДС к вычету по полученному авансу можно будет при возврате аванса в случае расторжения или изменения условий договора или при отгрузке товаров (выполнении работ, оказании услуг), в счет которой был получен аванс (п.п.5, 8 ст. 171, п.п.4, 6 ст. 172 НК РФ).

Тогда при принятии авансового НДС к вычету в бухгалтерском учете продавца будет сформирована запись:

Дебет счета 68, субсчет «НДС» — Кредит счета 62, субсчет «Авансы полученные».

Проводки по авансу, полученного от покупателя

Если предприятие получает предоплату за услуги или работы, которые по договору еще не выполнены, то такой аванс учитывается по счету 62. Также данный счет применяется при поступлении средств за какую-либо продукцию, которая на момент поступления денег не была поставлена заказчику.

Пример отражение полученного аванса за товары (услуги, работы)

Допустим, фирмы «Омега» и «Фактор» заключили договор на поставку полиграфической продукции, где «Омега» выступает поставщиком, а «Фактор» — покупателем. Сумма договора составляет 321 000 рублей. 01.10.2015 заказчик осуществляет полную предоплату по договору. 01.11.2015 поставщик передает часть товара на сумму 120 000 рублей.

Данная операция будет выглядеть так:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 62.02 | Поступление аванса от покупателя на счет фирмы «Омега» | 321 000 руб. | счет-фактура, банковская выписка |

| 62.02 | 68 | Начисление НДС (18% от суммы аванса) | 48 966 руб. | счет-фактура, банковская выписка |

| 62.01 | 90/1 | Поставка полиграфической продукции | 120 000 руб. | товарно-транспортная накладная |

| 90/3 | 68 | Начисление НДС (18% от стоимости поставки) | 18 305 руб. | товарно-транспортная накладная |

| 68 | 62.02 | Восстановление НДС | 18 305 руб. | товарно-транспортная накладная |

| 62.02 | 62.01 | Закрытие полученного аванса на сумму поставленного товара | 120 000 руб. | товарно-транспортная накладная |

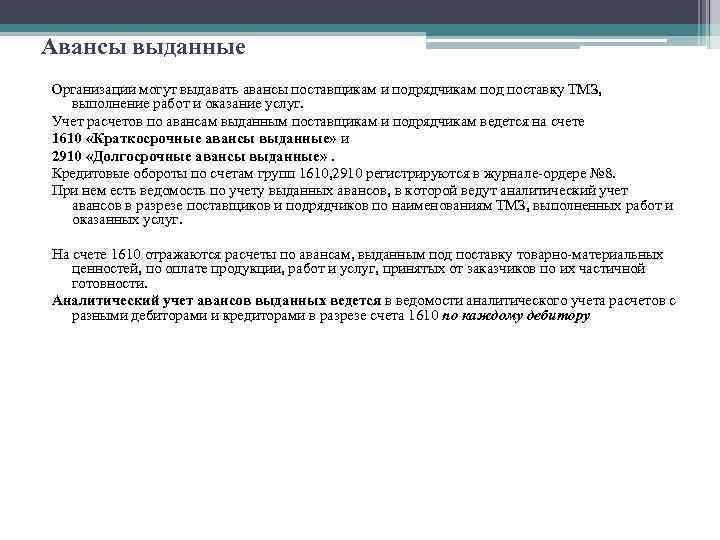

Авансы выданные

В строке активной части баланса «Дебиторская задолженность» объективно указываются все авансы, которые предприятие выдало своим контрагентам. В части таких авансов могут быть следующие:

- Авансы покупателям. Данные авансы выражены в стоимости отгруженной покупателям продукции. Оплата по таким отгрузкам ожидается после даты составления бухгалтерского баланса.

- Авансы поставщикам. Данные авансы выражены в части перечисленных денежных средств поставщикам в счет будущих поставок продукции. Поставка такой продукции ожидается после даты составления бухгалтерского баланса. Кроме того, такие авансы могут возникнуть, если предприятие вернуло часть товаров поставщику или был произведен перерасчет.

- Авансы подотчетным лицам. Для обеспечения непрерывной деятельности предприятия, работникам организации могут выдаваться денежные средства под отчет (например, на покупку канцелярских товаров, оплату почтовых услуг, на командировочные расходы) и т.д. Если на дату составления баланса подотчетные лица не отчитались за полученные средства, то данная сумма попадает в строку «Дебиторская задолженность».

- Прочие авансы. Прочими авансами может считаться любая другая дебиторская задолженность. Например, переплата налогов создаст дебиторскую задолженность по счету 68 «Расчеты с бюджетом». Перерасчет заработной платы может создать дебиторскую задолженность по счету 70 «Расчеты с персоналом по оплате труда». Если в процессе инвентаризации были обнаружены недостачи и установлены виновные лица, то сумма такой недостачи будет составлять остаток по дебету счета 73 «Расчеты по возмещению материального ущерба».

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

Пример

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Авансы выданные в балансе

Для ведения отчетной документации используется программа 1с. В этой программе присутствует графа «Дебиторская задолженность». Данный вид авансов в бухгалтерском балансе указывается в зависимости от вида товаров и услуг, на оплату которых они переведены. При этом стоит помнить о том, что отражать такую информацию стоит за вычетом ндс.

Виды предварительных платежей:

- Авансы покупателям. Вид выплат, который указывается с учетом стоимости товаров, поставленных покупателям и заказчикам. Полная оплата поставленных товаров и услуг производится после составления бухгалтерского баланса.

- Проводка поставщикам. Начисление аванса в бухгалтерии производится в графе перевода средств поставщикам в счет осуществления поставок в будущем. Оказание услуг и поставки товаров производятся после составления бухгалтерского баланса. Данный вид счетов может появиться в отчетности в том случае, если компания отправляет обратно часть товаров поставщику или по каким-то причинам производится перерасчет.

- Денежные транши подотчетным лицам. Для функционирования компании сотрудникам выдаются средства для проведения необходимых закупок – канцелярии, оплаты командировочных, топлива, и т.д. Если в положенный срок материально ответственные лица не смогут отчитаться о получении, и рациональном расходе средств, они попадают в строку «дебиторская задолженность».

- Прочие предварительные платежи. Такие авансы в балансе могут появиться по разным причинам: перерасчет заработной платы, выплата штрафных взысканий, и т.д.

Выданные предварительные платежи могут быть проведены, как запасы, основные средства, прочие, или как дебиторская задолженность.

Расчет производится только для тех соглашений, по которым на момент составления отчетности имеются незакрытые авансы.

Нет времени решать самому?

Наши эксперты помогут!

Контрольная

| от 300 ₽ |

Реферат

| от 500 ₽ |

Курсовая

| от 1 000 ₽ |

Нужна помощь

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

НДС с авансов полученных

При перечислении покупателем аванса в счет облагаемой НДС реализации у продавца отражается поступление денежных средств:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» и др. – Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

На сумму НДС с аванса полученного проводка у продавца будет сформирована следующая проводка:

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

А как отражается НДС полученных авансов в балансе?

НДС с авансов полученных в балансе 2018 года, за который составляется отчетность, уменьшает сумму кредиторской задолженности, отражаемой в пассиве баланса (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01).

Покажем сказанное на примере. Напомним, что в 2018 году основная ставка НДС составляла 18%.

Продавец А получил аванс от Покупателя Б в размере 65 000 руб. (в т.ч. НДС 18%).

Полученные аванс и начисленный НДС в размере 9 915 (65 000 * 18/118) были отражены у Продавца А следующими бухгалтерскими записями:

Дебет счета 51 – Кредит счета 62, субсчет «Авансы полученные»: 65 000

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68, субсчет «НДС»: 9 915

Для упрощения предположим, что других операций у организации в отчетном периоде не было.

В результате этой операции в бухгалтерском балансе будут отражены следующие суммы:

- по строке 1250 «Денежные средства и денежные эквиваленты» — сумма полученной предоплаты 65 000;

- по строке 1520 «Кредиторская задолженность» — сумма полученного аванса, уменьшенного на начисленный НДС (55 085) + НДС начисленный к уплате в бюджет (9 915). Итоговое сальдо строки – 65 000 (55 085 + 9 915).

Принять НДС к вычету по полученному авансу можно будет при возврате аванса в случае расторжения или изменения условий договора или при отгрузке товаров (выполнении работ, оказании услуг), в счет которой был получен аванс (п.п.5, 8 ст. 171, п.п.4, 6 ст. 172 НК РФ).

Тогда при принятии авансового НДС к вычету в бухгалтерском учете продавца будет сформирована запись:

Дебет счета 68, субсчет «НДС» — Кредит счета 62, субсчет «Авансы полученные».

Проводки по учету НДС с авансов

Есть методика начисления взносов при выданном платеже. При получении предварительной оплаты от покупателя составляется проводка ДТ51 КТ62.2. Согласно Налоговому Кодексу, с этого показателя высчитывается размер отчислений.

Для этого применяется дополнительный 76 счет, на нем открывается соответствующий субсчет, который будет отражать отчисления с полученных от покупателей средств. Проводка по начислению сбора будет выглядеть так – ДТ76 КТ68. Она составляется в те сутки, когда была получена предварительная оплата.

Впоследствии товар отгружается в счет полученных денег, проводка будет выглядеть следующим образом – ДТ62.1 КТ90.1. С продажи также начисляется платеж для внесения в бюджет, и составляется соответствующая проводка – ДТ90.3 КТ68 в день реализации.

После отгрузки продукции зачисляется сумма в счет погашения долга покупателя с использованием проводки ДТ62.2 КТ62.1. Таким образом, налог начислен два раза – с предоплаты и продажи продукции. Чтобы не уплачивать налог в два раза больше, требуется отобразить проводку ДТ68 К76. Так, к вычету принимается сбор в результате реализации товара, оплаченного по предоплате.

НДС с авансов выданных

При перечислении аванса покупатель отразит следующую проводку:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» — Кредит счетов 51, 52, 50 и др.

На основании полученного счета-фактуры на авансовый НДС покупатель в бухгалтерском учете сделает запись:

Дебет счета 19 «НДС по приобретенным ценностям», субсчет «НДС по авансам выданным» — Кредит счета 60, субсчет «Авансы выданные»

И примет авансовый НДС к вычету:

Дебет счета 68, субсчет «НДС» — Кредит счета 19, субсчет «НДС по авансам выданным»

В бухгалтерском балансе сумма выданного аванса отражается за минусом начисленного с него НДС (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01, Письмо Минфина от 12.04.2013 № 07-01-06/12203).

Покажем сказанное на приведенном выше примере хозяйственной ситуации.

Выданный Покупателем Б аванс и исчисленный НДС в размере 9 915 (65 000 * 18/118) отражаются следующими бухгалтерскими записями:

Дебет счета 60, субсчет «Авансы выданные» – Кредит счета 51: 65 000

Дебет счета 19, субсчет «НДС по авансам выданным» — Кредит счета 60, субсчет «Авансы выданные»: 9 915

В результате этой операции в бухгалтерском балансе Покупателя Б будут отражены следующие суммы:

- по строке 1230 «Дебиторская задолженность» — сумма выданной предоплаты 65 000, уменьшенной на величину НДС с нее (9 915);

- по этой же строке будет показана сумма НДС, подлежащая возмещению из бюджета в размере 9 915.

Итоговое сальдо строки 1230 – 65 000 (55 085 + 9 915).

В пассиве баланса Покупателя Б данные операции не отражаются.

При возврате выданного аванса (например, при расторжении договора) или при получении от поставщика товаров (выполненных работ, оказанных услуг) принятый ранее НДС с аванса подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ):

Дебет счета 60, субсчет «Авансы выданные» — Кредит счета 68, субсчет «НДС»

Также часто учет НДС с авансов полученных и выданных ведется на отдельных субсчетах к счету 76 «Расчеты с разными дебиторами и кредиторами». Данный вариант удобен тем, что бухгалтеру удобно будет видеть общую сумму полученных и выданных авансов на счетах 62 и 60 соответственно, а не уменьшенных на сумму НДС.

Какие проводки должны быть в бухгалтерском учете при отражении расчетов по НДС по авансам выданным и полученным?

Учет авансов полученных

Учет авансов полученных учитывают на счете 62/02-Авансовые полученные.

По данному счету по кредиту отражается сумма авансов полученных, а по дебету зачет авансов с корреспонденцией с счетом 62/01.А для учета расчетов, с покупателями, если не было авансов, применяется счета 62/01-Расчеты с покупателями. Я не встречал описание того что нужно в текущем учете обязательно применять счет 62/02.Я думаю на отчетную дату если по счету 62, есть авансы то их списать на счет 62/02,минусы по сч 62/01, а в текущем учете применять 62/01.

Проводки авансов полученных:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен аванс от покупателя, в счет будущей поставки товаров.

- Дебет 62/01 Кредит 90-120 000 рублей -Продажа товаров (право собственности перешло к покупателю)

- Дебет 90 Кредит 41-20 000 рублей. –Списали товар, который был продан.

- Дебет 62/02 Кредит 62/01-Зачет ранее полученного аванса.(После всех операций по получению денег и по продаже товаром, по субчетам 02-Аванс и 01-Расчет по счету образуються сальдо 120 000 дебетовое нам должны, и кредитовое 120 000 рублей мы должны так не должно быть так как деньги получены и товар продан, из-за этого закрываем субчета путем противоположных проводок).

НДС с авансов полученных:

Так как налоговым кодексом сказано что НДС нужно рассчитать при следующих событиях которые произошли ранний из них:

- При реализации товаров, работ и услуг.

- При получении авансов от покупателей.

Для учета НДСа с авансов полученных, допустим в 1с предусмотрен счет 76/АВ.

По дебету данного субсчета отражается исчисленный НДС с аванса полученных, а по кредиту принятие к вычиту НДС с предоплат.

Рассмотрим учет НДС с авансов полученных в виде проводок:

- Дебет 51 Кредит 62/02-120 000 рублей -Получен предоплата от покупателя.

- Дебет 76/АВ Кредит 68/НДС-20 000 рублей (120 000/120*20)-Отражен сумма НДС с аванса полученных.

- Дебет 62/01 Кредит 90-120 000 рублей -Реализован товар покупателю.

- Дебет 90 Кредит 68/НДС-20 000 рублей (120000/120*20)-Начислен исходящий НДС с продаж.

- Дебет 90 Кредит 41- 50 000 рублей. –Списано себестоимость проданных товаров.

- Дебет 90 Кредит 99-50 000 рублей (120000-20000-50000)-Прибыль от реализации.

- Дебет 68/НДС Кредит 76/АВ-20 000-Зачет НДС с аванса полученных.

- Дебет 62/02 Кредит 62/01-120 000 рублей.- Сумма предоплаты зачтена в счет оплаты товаров.

Немножко каснемся Налогового Кодекса в части учета НДС: Так то НДС должны начисляться в момент получения НДС, но если даже в определенный период не начислять НДС(не выставлять СЧФ ) то по итогам налогового периода на результат к уплате НДС это не повлияет, это такие моменты, и в 1с они предусмотрены:

Не выставлять счф для уплаты НДС:

- Внутри налогового периода.

- Внутри одного месяца.

Итп.

Чтоб для наглядности, суммы с проводок раскидаем по основным счетам:

Отражение в Балансе НДС к уплате от авансов полученных:

Кредиторская задолженность в балансе отражается за вычетом начисленного НДСа с полученных авансов. (Кредиторская задолженность-76/АВ)

По мнению автора статьи:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части ндс с авансов, в итоге получается кредиторская задолженность 140 (120+20) в пассиве 140 не показываем а показываем 120(140-20).

По мнению других авторов:

Допустим на отчетную дату были сальдо по сч 62/02 120 т. руб.по кредиту и 68/НДС по кредиту 20 т. руб, в части НДС с авансов. В итоге получаеться кредиторская задолженность отразиться в балансе в следующей сумме: 120 000 рублей.(120000-20000 с 62/02+20000 с 76/АВ)

Вот текст с письма Минфина № 07-02-18/01 от 09.01.2013:

Понятие аванса

Определение 1

Аванс представляет собой денежные средства или иные материальные ценности, передаваемые одной стороной взаимоотношений другой для исполнения своих обязательств до момента начала исполнения встречных обязательств. Аванс – это предварительная плата, которую часто путают с задатком. Отличие заключается в том, что если сторона обязательства не исполняет, то задаток не возвращается. Аванс в такой ситуации будет возвращен. Аванс не является обеспечением соглашения. Аванс является лишь доказательством исполнения условий контракта. Предварительный платеж всегда считается авансом, если иное не предусмотрено условиями договора.

Аванс выдается в следующих ситуациях:

- руководством предприятия в качестве частичной оплаты труда сотрудников;

- заказчиком до предоставления услуг или выполнения работ при заключении договоров подряда;

- покупателем поставщику в качестве кредитования поставок до фактической отгрузки продукции;

- покупателем недвижимости, как гарантия совершения сделки.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Авансовые расчеты регулируются в 380, 711, 735 и 823 статьях ГК РФ и в Федеральном законе №311-ФЗ России. Уплата авансовых платежей по налогу на прибыль освещена в статье 286 Налогового кодекса РФ. Операции по уплате авансов отражаются в бухгалтерском учете в соответствии с ПБУ9/99 и ПБУ10/99.

Существует определенная специфика в ситуациях, связанных с уплатой аванса. Например, авансы при выполнении подрядных работ на федеральных объектах не могут превышать тридцати процентов от общей стоимости проекта. В случае, если продавец не исполнил обязательства по контракту, то покупатель имеет право потребовать возврата авансовых сумм обратно в полной мере.

Учет авансов выданных и полученных

Авансы выданные в бухгалтерском учете отражаются на счете, связанном с расчетами за отгруженные товары. Для правильного и наглядного учета необходимо к балансовому счету открывать субсчета. При учете денежных средств, выданных поставщику в качестве аванса, к 60 счету открывается субсчет для отражения расчетов по выданным авансам. В бухгалтерском учете операция отражается проводкой:

- Дебет 60 субсчет «Авансы выданные»

- Кредит 51 «Расчетный счет».

Полученные авансы от покупателей отражаются следующей проводкой:

- Дебет 51 «Расчетный счет».

- Кредит 62 субсчет «Авансы полученные».

Учет авансов выданных.

Авансы выданные, это предоплата покупателя поставщику. Учет выданных авансов ведется на субсчете 60/02- Авансы выданные. А учет расчетов с поставщиками если не было авансов ведется на субсчете (счете) 60/01-Расчеты с поставщиками. Скорее всего можно и обойтись и без субчета 60/02-Авансы, а вести все на на субсчете 60/01-Расчеты, а на отчетную дату аванс если оплата превысила стоимость товаров и услуг то тогда только ставить на субчет 60/02-Аванс. В налоговом учете (учет для учета налога на прибыль, и при усн ) предоплата не является расходом.

Учет авансов выданных проводки:

- Дебет 60/02 Кредит 51- 100 000 рублей.- Перечислен аванс поставщику.(Без комментариев)

- Дебет 41 Кредит 60/01-100 000 рублей.- Поступили товары от поставщика. .(Без комментариев)

- Дебет 60/01 Кредит 60/02-100 000 рублей.- Зачет аванса.(Это проводка нужно так как по дебиту60/02 есть сальдо 100 000 рублей, и по кредиту 60/01 –есть сальдо 100 000 рублей, т.е одновременно мы этому поставщику должны 100 т. Руб. и он нам должен 100 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

*В данных операциях предполагается что поставщик, покупатель работает Без НДС

Учет авансового НДС а:

Если поставщик предоставил, счет-фактуру на полученный аванс, то можно НДС с предоплаты принят к вычету. Чтоб принять к вычету НДС с перечисленной предоплаты нужно чтоб были следующие документы:

- Договор.

- Счет-фактура

- Платежное поручение, подтверждающие перечисление аванса.

Как учесть НДС с авансов выданных, именно какой счет применять законодательство не предусмотрено, соответственно по логике инструкции по применению плана счетов, можно для этих целей применять 76/ВА, в 1с именно и этот счет применяетьс.

Проводки по учету НДС с авансов:

- Дебет 60/02 Кредит 51-120 000 рублей -Перечислен аванс поставщику.

- Дебет 68/НДС Кредит 76/ВА- 20 000 рублей. (120000/120*20)-Принят к вычету НДС с аванса.

- Дебет 41 Кредит 60/01-100 000 рублей (120000/120*100)-Поступил товар от поставщика.

- Дебет 19 Кредит 60/01-20 000 рублей (120000/120*20)-Отражен НДС по приобретенным товарам.

- Дебет 68/НДС Кредит 19-20 000 рублей.- НДС по купленным товарам принят к вычету.

- Дебет 60/01 Кредит 60/02-120 000 рублей. Зачет аванса.( Это проводка нужно так как по дебиту60/02 есть сальдо 120 000 рублей, и по кредиту 60/01 –есть сальдо 120 000 рублей, т.е одновременно мы этому поставщику должны 120 т. Руб. и он нам должен 120 т. Руб. чтоб этого не было мы суммы закрываем по субчетам одной проводкой)

- Дебет 76/ВА Кредит 68/НДС-20 000 Зачет ранее принятого к вычету НДСа(Так как у нас по этой торговой операции два раза дебетовался сч 68/02 два раза принят был к вычету, то один лишний, восстанавливаем этот НДС).

Чтоб в голове была «нарисовано» общая картинка раскидаем эти суммы по основным счетам и получим:

Коментарии:

Он.-Остаток начальный.

Ок.-Остаток конечный.

Об.-Оборот за период.

После всех операций мы видим что нам бюджет должен 20 000 рублей НДС,60/01 и 60/02 счета закрыты. 76/ВА-тоже закрыт.

Отражение в бухгалтерском балансе НДС с авансов выданных:

У автора этой статьи свое мнение по этому поводу, прочитав и поняв письмо минфина(текст письма ниже будет):

В бухгалтерском балансе НДС с авансов вычитается, из Дебиторской задолженности. В пассиве баланса НДС с аванса не отражается. Допустим по предыдущему примеру на отчетную дату были 2 проводки. 1 и 2. В оборотке будет по дебету 120 000 рублей(60/02) и 20 000 рублей(76ВА) Итого 140 000 (120000+20000) дебиторской задолженности, в балансе по строке Дебиторская задолженность мы отразим сумму 120 000 рублей (140000-20000). Это нужно делать так как в перечисленном авансе 100 000 стоимость товара а 20 000 стоимость НДС, который мы поставили на возмещение, т.е эти деньги нам должен бюджет.

Мнение других авторов:

На балансе предоплата поставщику отражается за минусом НДС с аванса+НДС по сч 76/ВА. В нашем примере расчет будет таков если только отправили аванс но не получили товар. Предоплата за минусом НДС 100 000(120 000-20 000)+20 000 рублей=120 000 руб. будет по строке кредиторской задолженности.

Вот как говориться в письме Минфина от 12 апреля 2013 г. N 07-01-06/12203 по этому поводу сами подумайте:

По какому бы вы методу не рассчитали кредиторскую задолженность будет и в первом и во втором случае одинаково.

Отражение НДС с авансов в балансе

По рекомендации Минфина, авансы, входящие в состав строк дебиторской (1230) и кредиторской (1520) задолженностей необходимо отражать без учета НДС.

Есть некоторые нюансы, если требуется по НДС с авансов, полученных составить проводки. Для учета взносов используются субсчета 76 ВА и 76 АВ. Выданный аванс представляет собой предварительную оплату поставщику в счет поставок в дальнейшем, выполняемых работ.

Покупатель может оформить компенсацию сбора только при соблюдении некоторых требований – при наличии условий по предоплате, при представлении документов, которые подтвердили предварительную оплату. Если компания применяет компенсацию по платежу с выданной предварительной оплаты, после его закрытия она обязана восстановить этот налог.

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

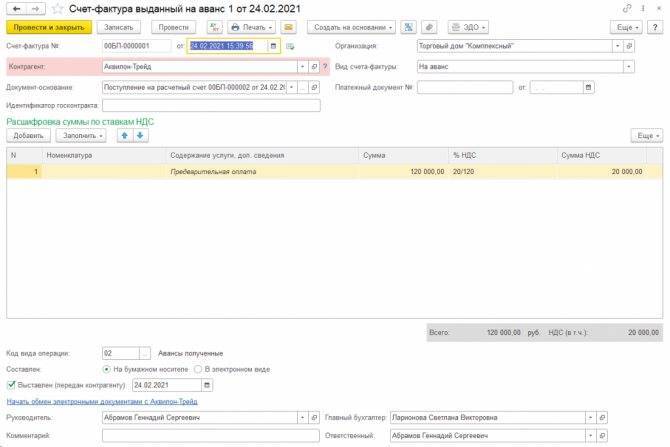

Перечислив аванс, покупатель:

Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

См. также: «Принятие к вычету НДС с выданных авансов»

НДС с полученных авансов

Когда реализуется продажа продукции, одним из существенных условий, прописанных в контракте, может быть полная предоплата.

Компания формирует СФ, на основании которого и получен аванс, к нему же прибавляется надбавка по ставке 20/120, если продукция относится к наибольшей категории. Данный процент должен быть уплачен в бюджет. Занесение информации производится в книгу продаж.

После получения денег существует три сценария развития событий: совершение продажи, её отсутствие, возврат аванса покупателю.

Первый вариант выгоден поставляющей фирме, так как она может предъявить НДС с полученных авансов. Документацией служит книга покупок.

Отражением второй ситуации становится запись в декларации в строке 070, относящейся к 3 Разделу.

При возврате также производят операцию по вычету. Она регистрируется в книге покупок. Используется вычет в течение 12 месяцев после того, как договор расторгнут. Возврат не уплачивается, если от покупателя не начисляются суммы и его фирма была ликвидирована. При таких событиях, предъявление к вычету невозможно.

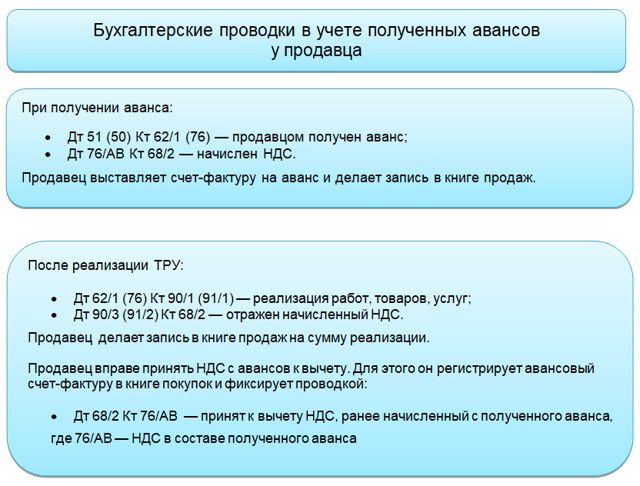

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

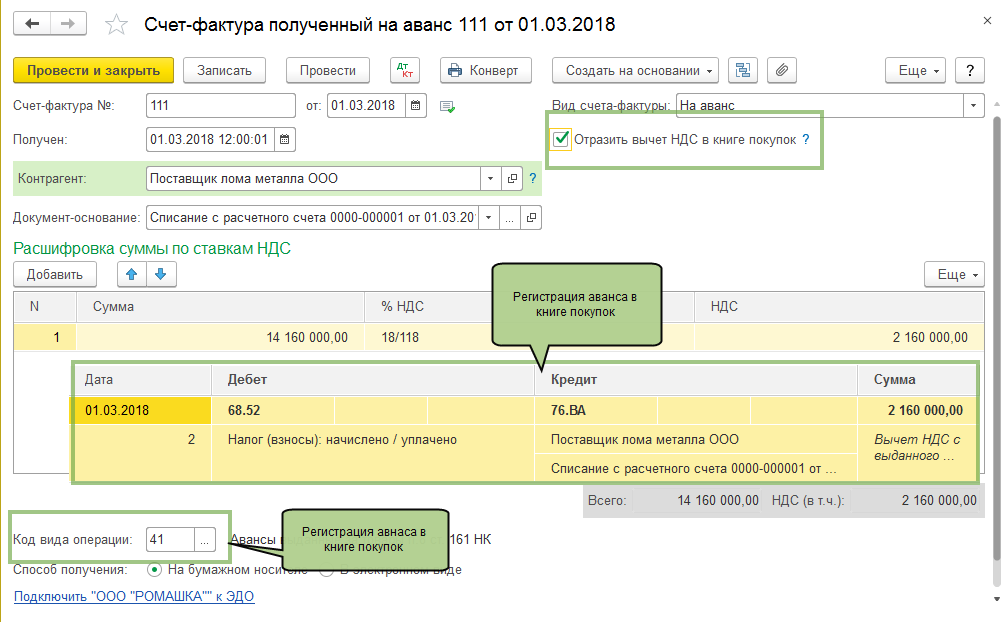

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684). Кроме того, согласно подп

3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»