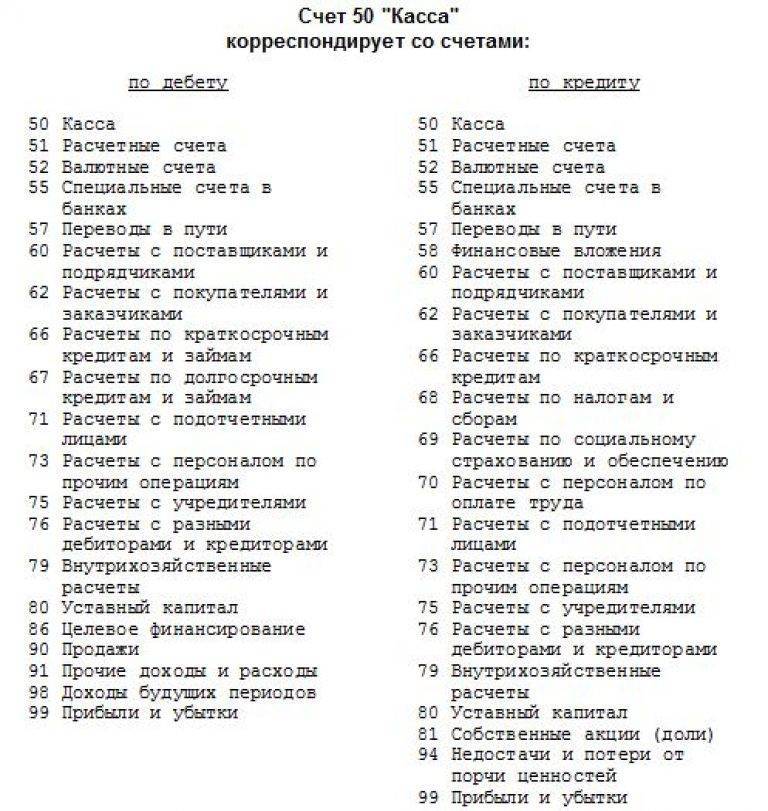

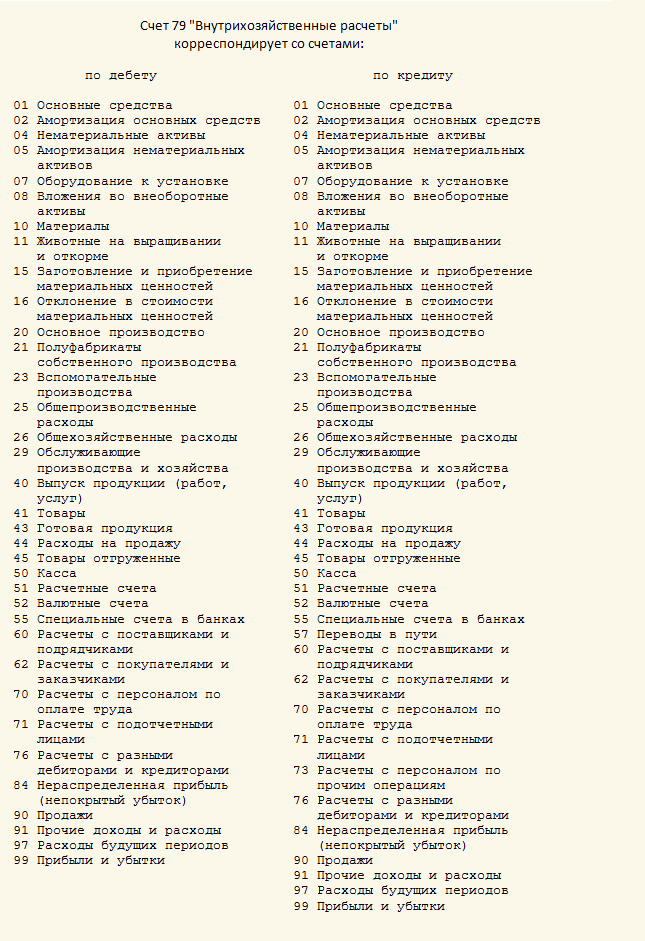

Примеры корреспонденции счетов и бухгалтерских проводок

Для лучшего понимания процесса корреспонденции счетов бухгалтерского учета, давайте разберем несколько примеров.

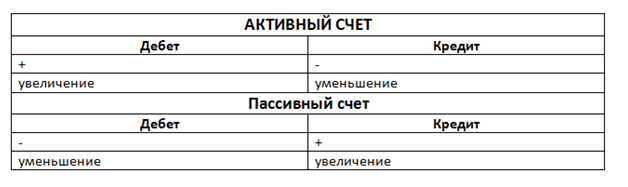

Но перед этим рассмотрим правило, которое необходимо для отражения операций на активных и пассивных бухгалтерских счетах:

Корреспонденция счетов бухгалтерского учета. Примеры:

Пример 2

Предположим, нам необходимо составить бухгалтерскую запись для погашения с расчетного счета краткосрочного кредита банка.

Сначала определим счета, которые участвуют в операции.

Это и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» и активный счет 51 «Расчетные счета».

Деньги уходят с расчетного счета, соответственно, происходит уменьшение в кредите активного счета, вследствие чего активный счет 51 кредитуется. Задолженность за краткосрочный кредит становится меньше, соответственно пассивный счет 66 дебетуется.

Вот как будет выглядеть запись для этой операции:

- Дебет 66 «Расчеты по краткосрочным кредитам и займам».

- Кредит 51 «Расчетные счета».

Пример 3

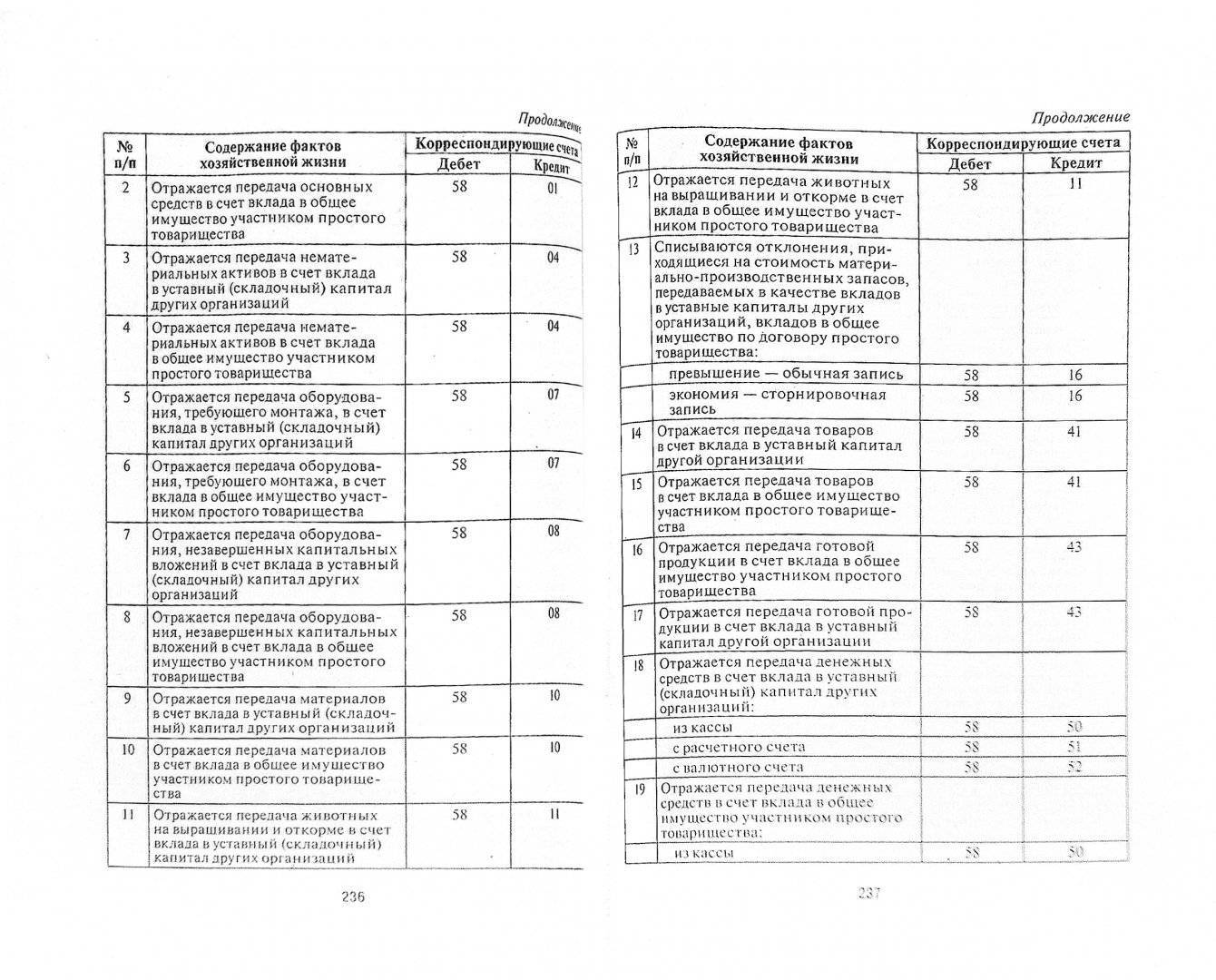

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

- Дебет 04 «Нематериальные активы».

- Кредит 75 «Расчеты с учредителями».

Пример 4

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

- Дебет 68 «Расчеты по налогам и сборам».

- Кредит 51 «Расчетные счета».

Пример 5

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

- Дебет 82 «Резервный капитал».

- Кредит 99 «Прибыли и убытки».

Пример 6

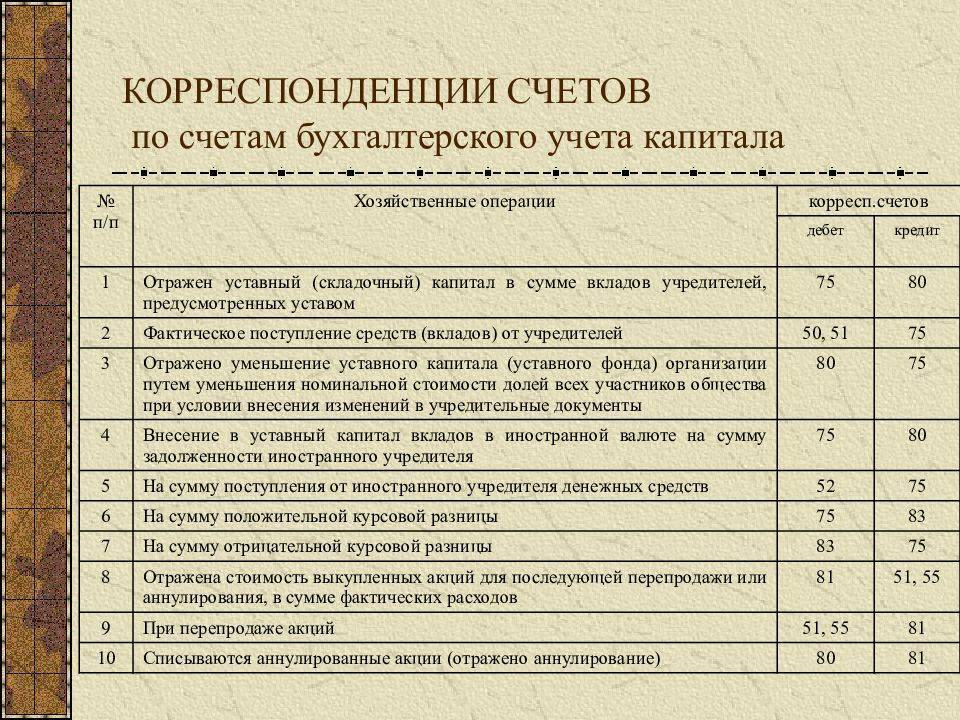

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

- счет 80 «Уставной капитал»;

- счет 83 «Добавочный капитал».

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

- Дебет 83 «Добавочный капитал».

- Кредит 80 «Уставной капитал».

Пример 7

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

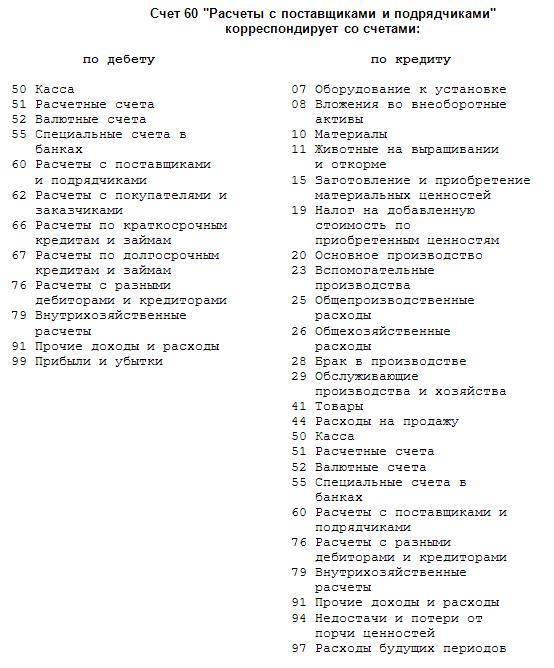

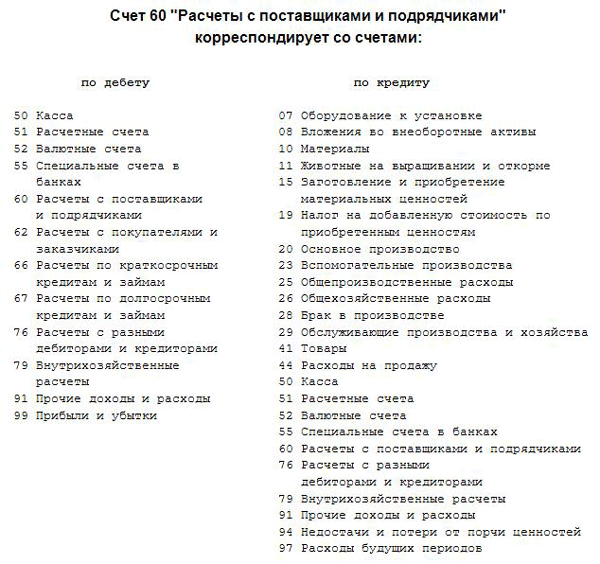

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

- Дебет 10 «Материалы».

- Кредит 60 «Расчеты с поставщиками и подрядчиками».

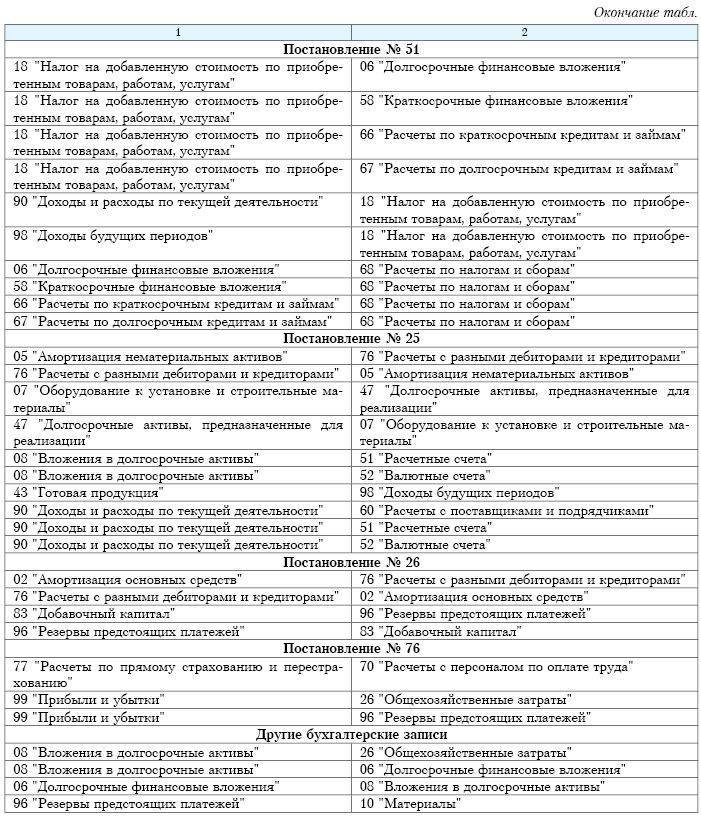

Учет сумм НДС по приобретенным ценностям

Настройка устанавливает аналитику по субсчетам к счету 19 «НДС по приобретенным ценностям», за исключением следующих:

- 19.06 «Акцизы по оплаченным материальным ценностям»;

- 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)».

Аналитический учет на счетах и субсчетах учета 19 «НДС по приобретенным ценностям» возможен:

- по контрагентам;

- по счетам-фактурам полученным;

- по способам учета.

Пример: формирование проводки по субсчету 19 «НДС по приобретенным ценностям».

По контрагентам

Флажок По контрагентам выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по контрагентам на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто – Контрагенты.

По счетам-фактурам полученным

Флажок По счетам-фактурам полученным выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по счетам-фактурам полученным (ГТД, Заявлениям на ввоз при импорте и др.) на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто — Счета-фактуры полученные.

По способам учета

Флажок По способам учета пользователь выставляет самостоятельно. При его включении добавляется субконто Способы учета НДС к субсчетам счета 19 «НДС по приобретенным ценностям».

Применение данного субконто позволяет организовать ведение раздельного учета входящего НДС по новой методике.

Основные понятия

Определение 1

Правило двойной записи и корреспонденции счетов – это правило, которое необходимо знать при ведении бухучета, согласно этому правилу любая хозяйственная операция отражаются одновременно в двух счетах– в дебете одного и кредите другого, при этом на обоих счетах отражаются одинаковые суммы.

Пример 1

К примеру, на предприятии списали материалы стоимостью 10000 рублей. Для того чтобы провести эту операцию, нам необходимы два счета, это 20 «Основное производство» и 10 «Материалы». Учитывая, что материалы ушли со склада, то стоимость 10000 рублей показываем на кредите счета 10. Но необходимо учитывать, что данные материалы были в основном производстве. Таким образом, 10000 рублей пройдут и по дебету 20 счета.

Определение 2

Корреспонденция счетов бухгалтерского учета – это понятие, которое определяет связь между счетами.

Определение 3

Бухгалтерская проводка – указание суммы проходящей операции, а также отражение дебетуемых и кредитуемых счетов. Бухгалтерскую проводку еще называют бухгалтерской записью.

Как составить корреспонденцию счетов? Вот основной вопрос данной статьи. Для того чтобы подготовить бухгалтерскую запись, необходимо определить, какой счет кредитуется, какой дебетуется, а также указать сумму. Есть простые и сложные бухгалтерские проводки.

Определение 4

Простые бухгалтерские проводки – это вид бухгалтерской записи, в котором работают всего два счета (один – кредит, второй – дебет).

Определение 5

Сложная – это вид бухгалтерской записи, при котором один счет в обязательном порядке корреспондируется с несколькими другим счетами. К примеру, один счет по кредиту, корреспондируется с несколькими счетами по дебету.

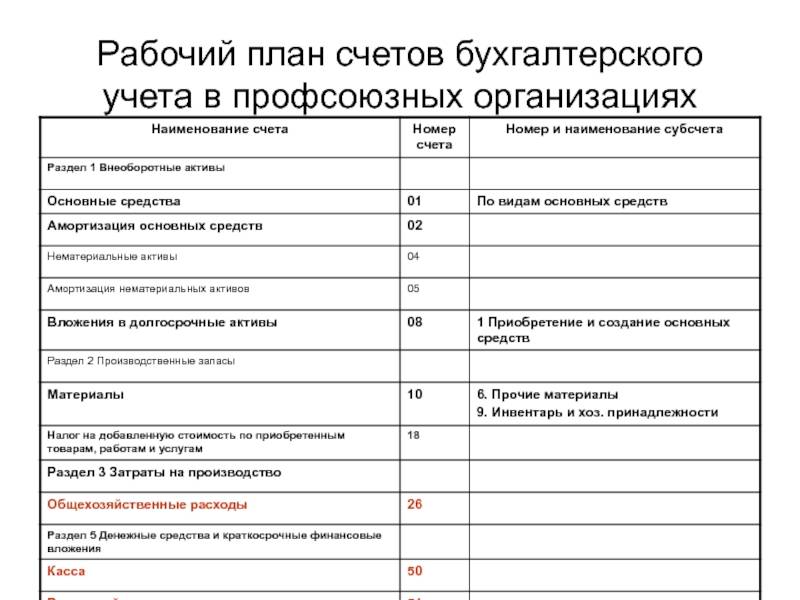

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

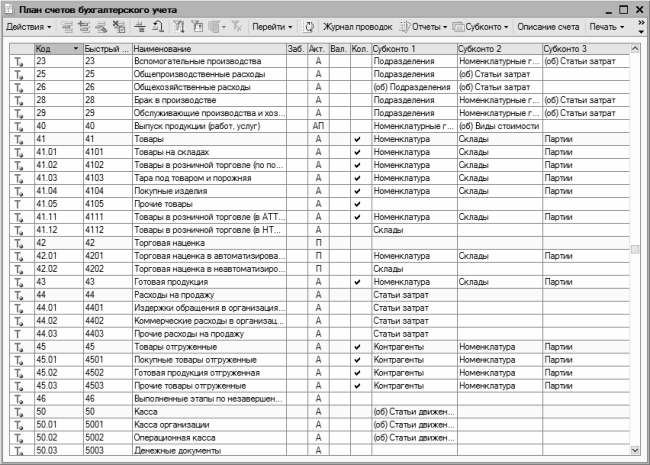

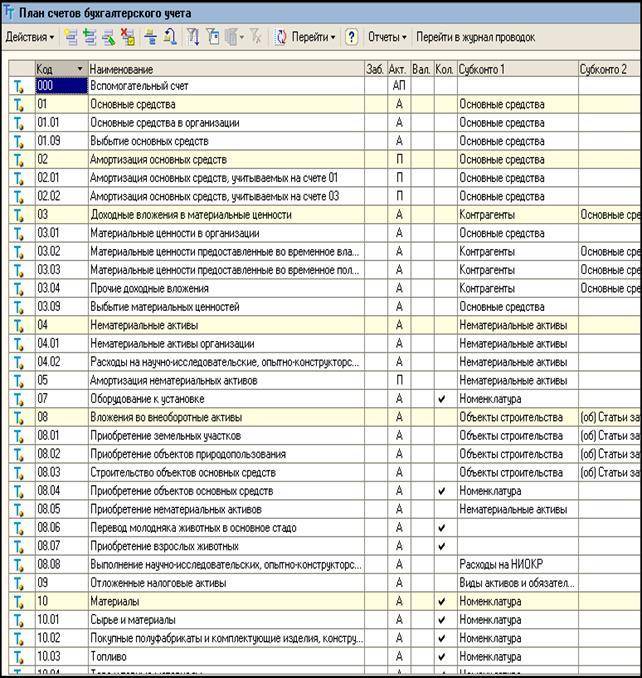

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета – это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет – субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Что такое план счетов

Единый план счетов государственного учреждения (ПС) нужен для систематизации регистров бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта учета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

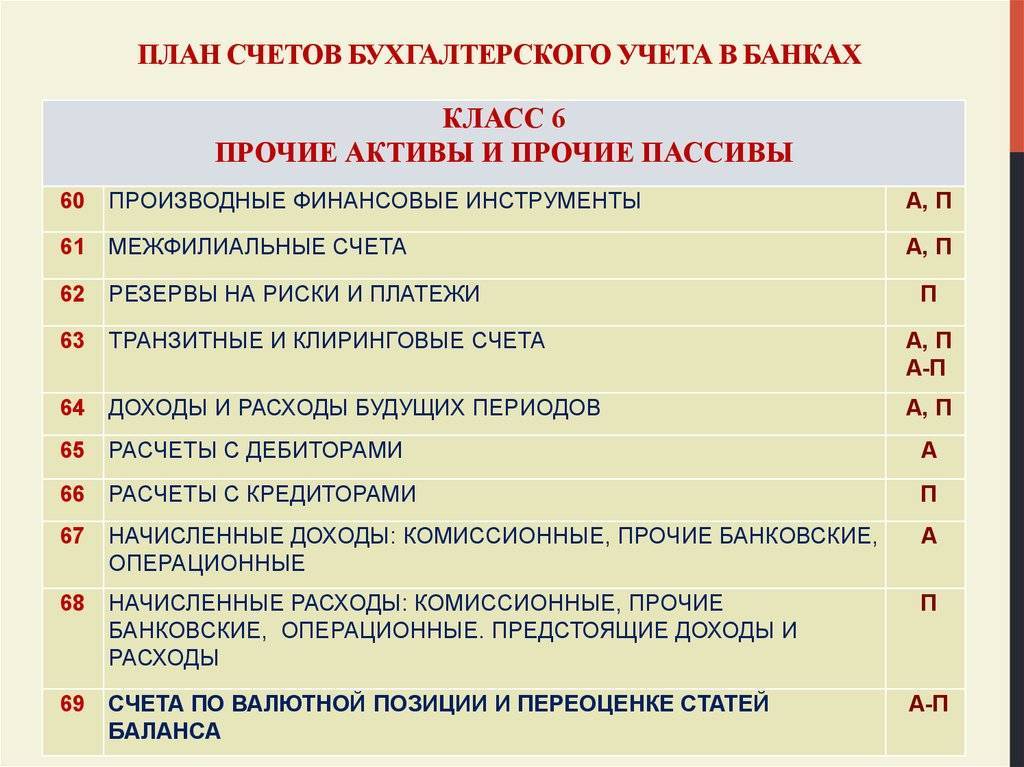

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом ПС, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений. За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства. Для каждого типа учреждения разработана собственная инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

План направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Схема графа

Например, можно взять проводки по з/п:

1. Начислена зарплата персоналу предприятия, в том числе:

- рабочим производственного цеха;

- вспомогательному персоналу;

- сотрудникам управленческого аппарата компании.

2. Удержаны налоговые отчисления из зарплаты сотрудников.

3. Выплачена з/п персоналу предприятия.

Приведенная схема отражает логическую взаимосвязь между используемыми счетами. Она позволяет понять экономическую сущность совершаемых операций. Необходимо отметить, что бухгалтерский учет не содержит обезличенных проводок. Они не допускаются в документации, поскольку в таком случае потеряется экономический смысл самих хозяйственных операций.

Счета для хозяйствующих субъектов

ПСБУ состоит из синтетических и аналитических счетов, каждому из которых соответствует определенная нумерация. Таким образом, структура регистра представляет собой счета первого и второго порядка. Рабочий документ каждой организации разрабатывается в соответствии с единым ПС и включает в себя синтетические и субсчета.

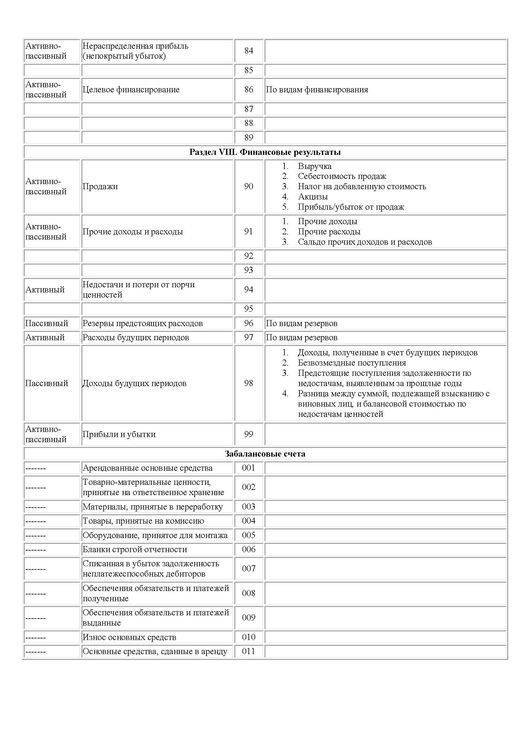

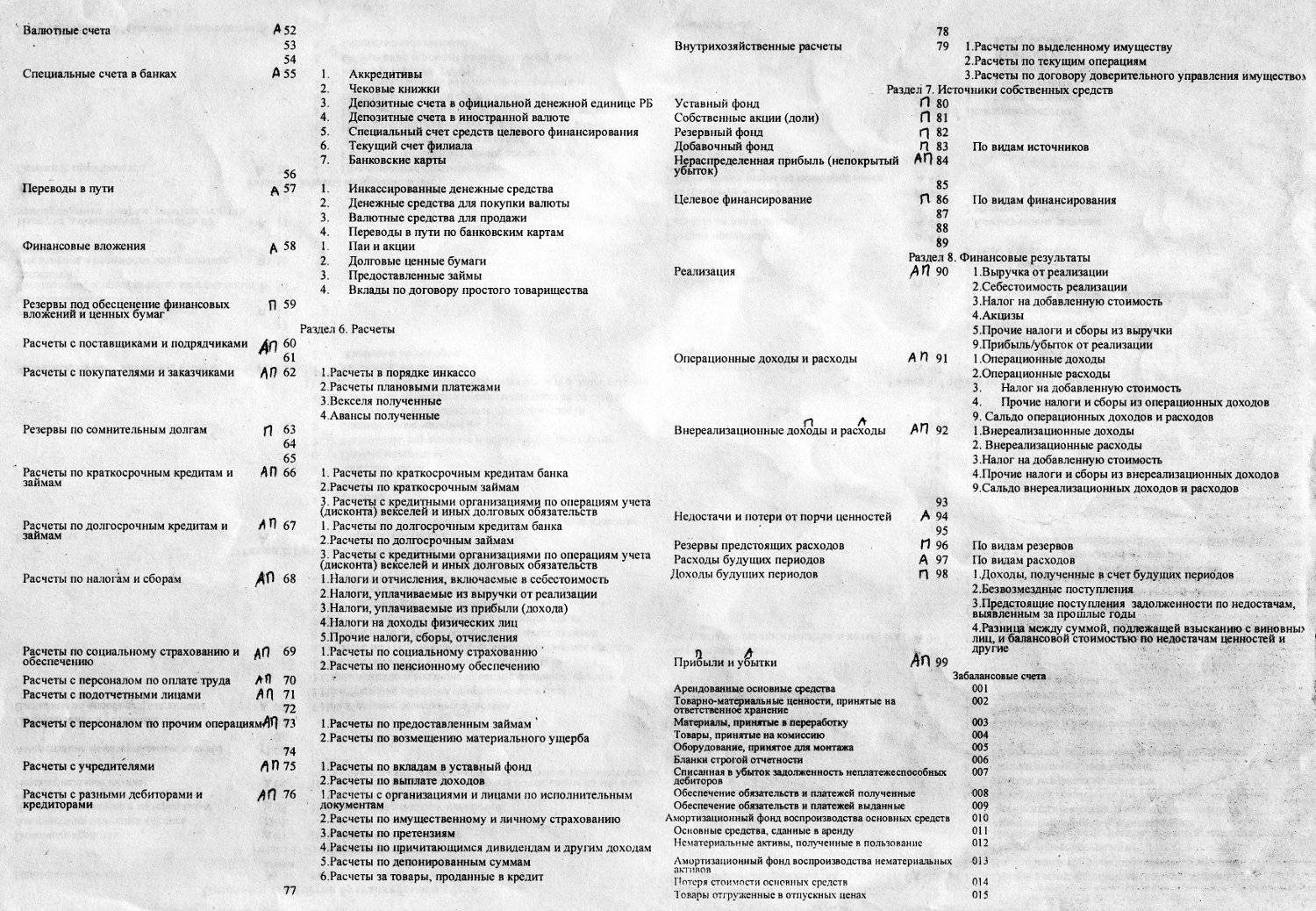

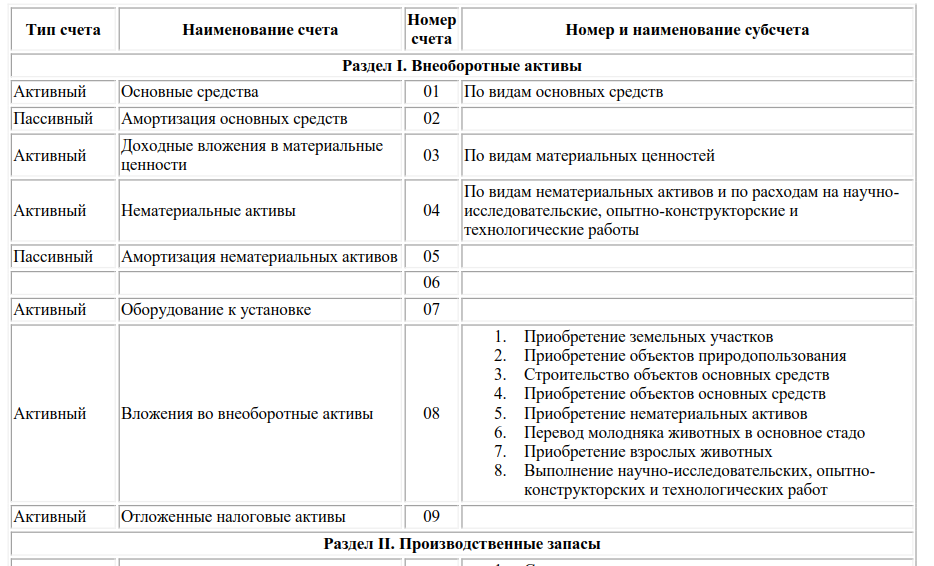

Бухгалтерские регистры учета различаются по своему содержанию и бывают активными, пассивными и активно-пассивными. Всего в ПСБУ, который используют некоммерческие организации и другие хозяйствующие субъекты, представлен 71 синтетический счет, в том числе 11 забалансовых. Выделяют следующие разделы ПС для хозяйствующих субъектов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция, товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

ВАЖНО!

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите здесь.

Рассмотрим основные проводки в бухучете.

ОС введены в эксплуатацию

НМА приняты к учету

Приняты отходы производства

Материалы списаны в расходы

Перевод молодняка в основное стадо

Затраты по забою животных

Материалы поступили в производство

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией)

Собственные полуфабрикаты поступили в производство

Работы (услуги), выполненные сторонними компаниями

Начислены налоги и взносы

Начислена заработная плата сотрудникам

Выпущена произведенная продукция

Торговые расходы списаны в себестоимость

Примеры проводок по учету затрат можно найти в статье «Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

Поступили товары для продажи

Отражена торговая наценка

Поступила произведенная продукция

Учтена недостача ТМЦ

Учет денежных средств (далее — ДС):

ДС поступили от покупателей

Возврат подотчетных средств

Поступил взнос в УК

Выдача под отчет

Перечисление налогов и взносов

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Поступление ДС от покупателя (или дебитора)

Начислены налоги (взносы)

20 (25, 26, 44, 90, 91, 99)

Начислена заработная плата

Оплачены налоги (взносы)

Получен кредит (заем)

Погашение кредита (процентов)

Начислены проценты по кредиту

Выданы деньги под авансовый отчет

Отражен авансовый отчет

07 (08, 10, 20, 25, 26, 41, 44)

Выдан заем сотруднику

Недостача отнесена на виновное лицо

Возврат займа сотрудником

Возмещение недостачи товарами

08 (10, 11, 41, 50, 51)

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

Пополнение резервного капитала

Покрытие убытков за счет резервного капитала

Увеличение стоимости акций

Уменьшение стоимости ОС по факту переоценки

Распределение добавочного капитала между собственниками

Себестоимость реализованных МПЗ

Начислен НДС с реализации

Положительный финансовый результат продаж

Отрицательный результат продаж (убыток)

Списание материалов, переданных безвозмездно

Выявлены излишки МПЗ

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда

Выявлена недостача МПЗ и ДС

10 (11, 21, 41, 43, 50)

Сумма недостачи отнесена на виновных лиц

Начисление резерва предстоящих расходов

20 (23, 25, 26, 44, 91)

Отнесение затрат на будущие периоды

10 (21, 41, 43, 60, 76)

Затраты будущих периодов списаны в текущие расходы

Начислены доходы будущих периодов от лизинговой деятельности

Поступление денег в качестве доходов будущих периодов

Потери вследствие чрезвычайных ситуаций (далее — ЧС)

07 (08, 10, 11, 20, 21, 41, 43)

Начислен налог на прибыль

Определение финансовых результатов

Выявлены непокрытые убытки

Полученная прибыль отнесена к распределению

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали здесь.

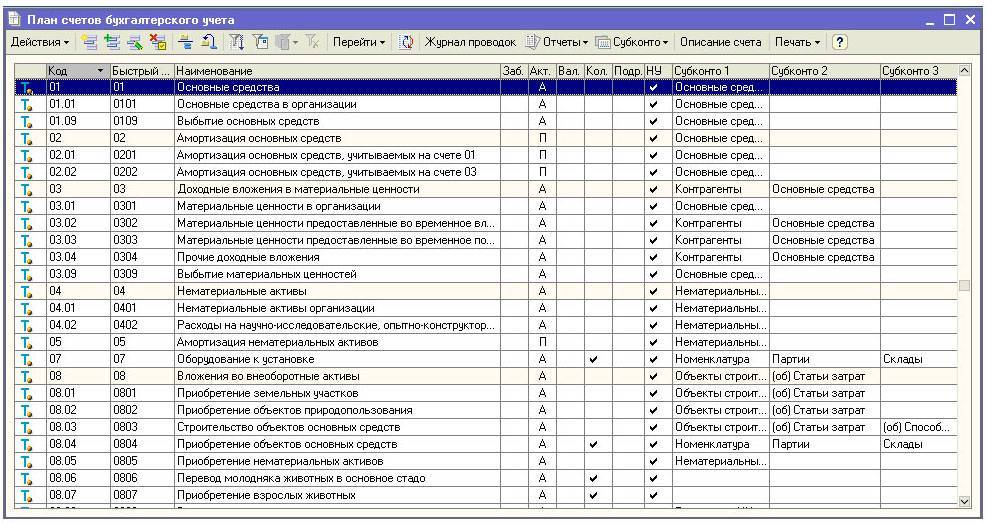

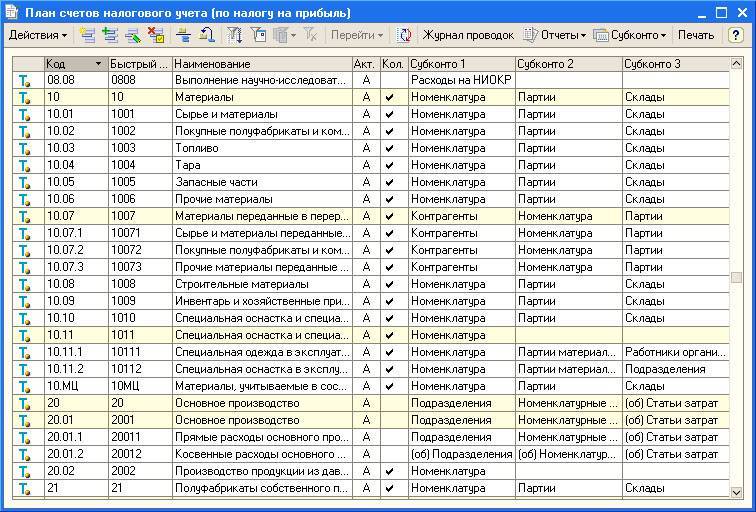

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

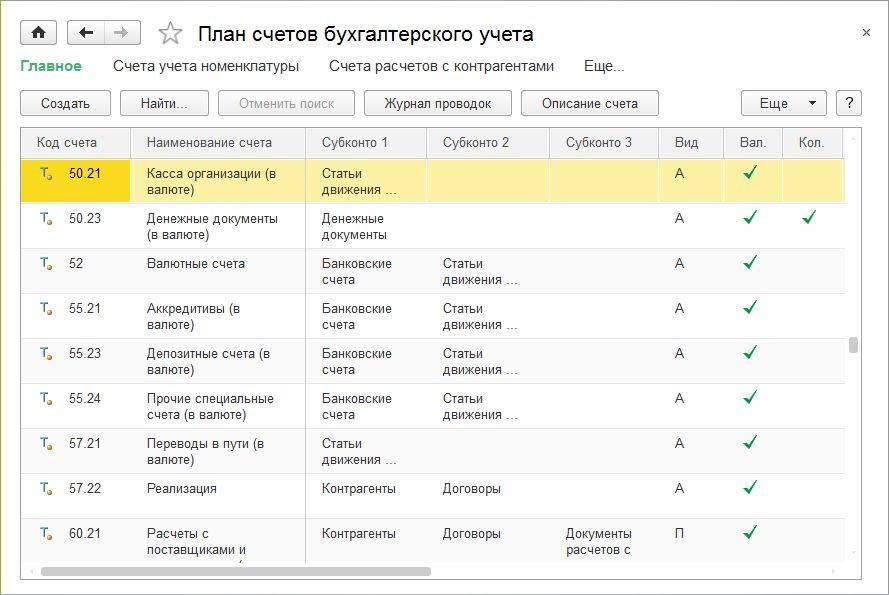

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

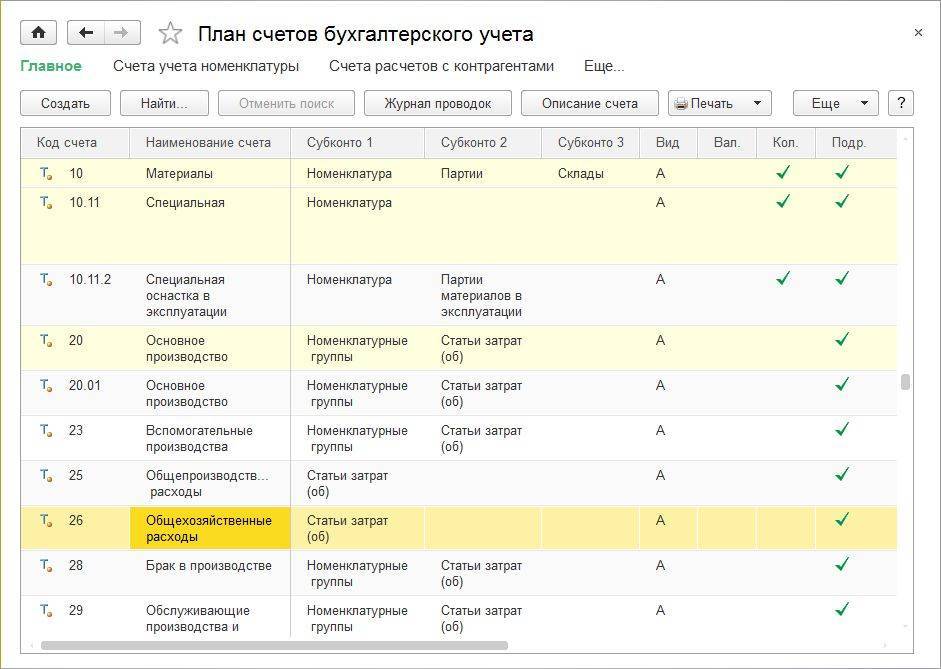

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

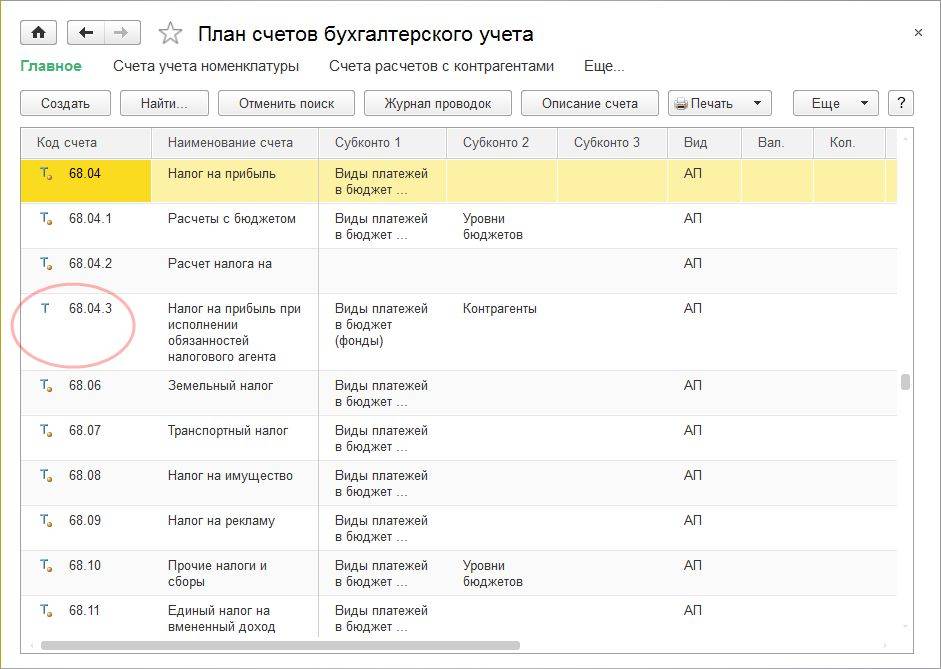

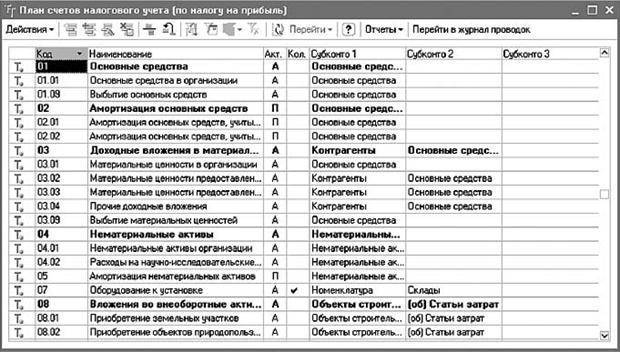

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Отдельные ситуации

Вид деятельности компании также имеет большое значение в порядке формирования бухгалтерских проводок. Так, например, бухгалтерский учет в строительстве будет существенно отличаться от БУ торговой компании.

А вот, например, корреспонденция счетов при отражении пеней при строительстве или при торговле за долги по страховым взносам будут идентичны. Подробнее об отражении пеней в БУ читайте в специальной статье «Проводки по начислению пеней по страховым взносам».

Имущество, полученное по договорам лизинга, учитывается по особым правилам. О том, как правильно отразить в БУ лизинг (корреспонденция счетов у лизингополучателя) расскажет статья «Пример проводки по лизингу на балансе лизингополучателя».

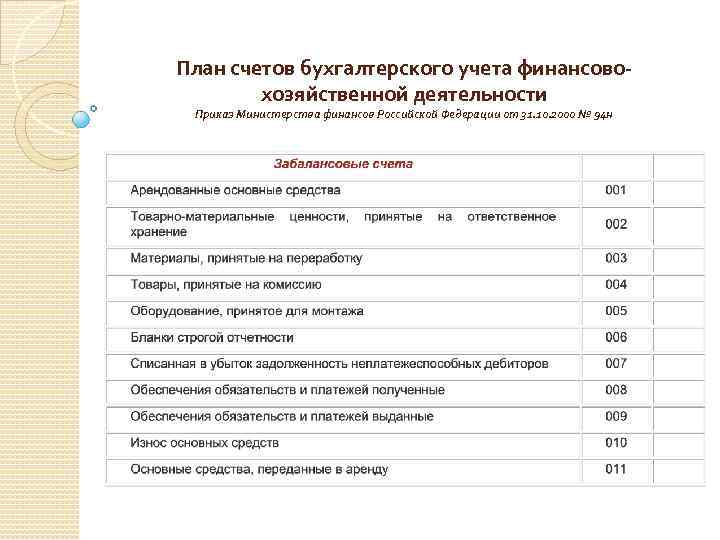

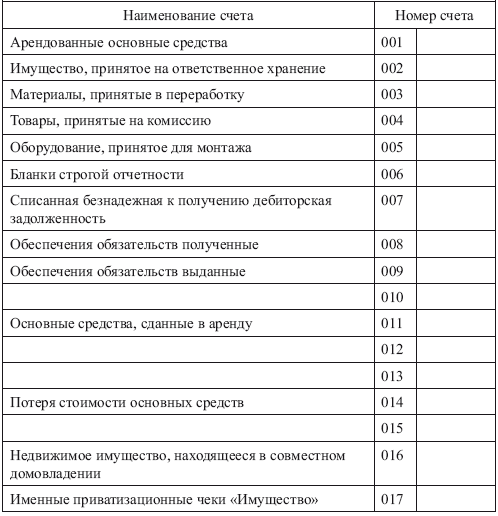

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

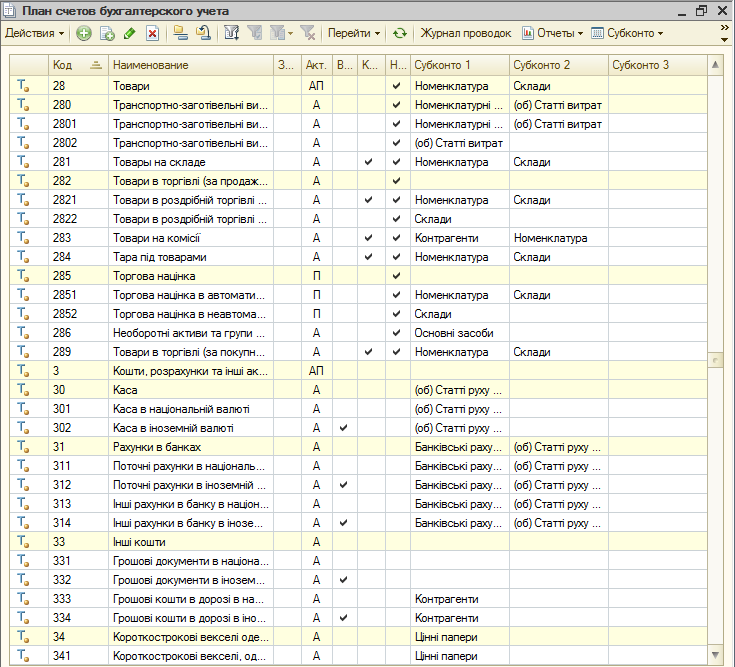

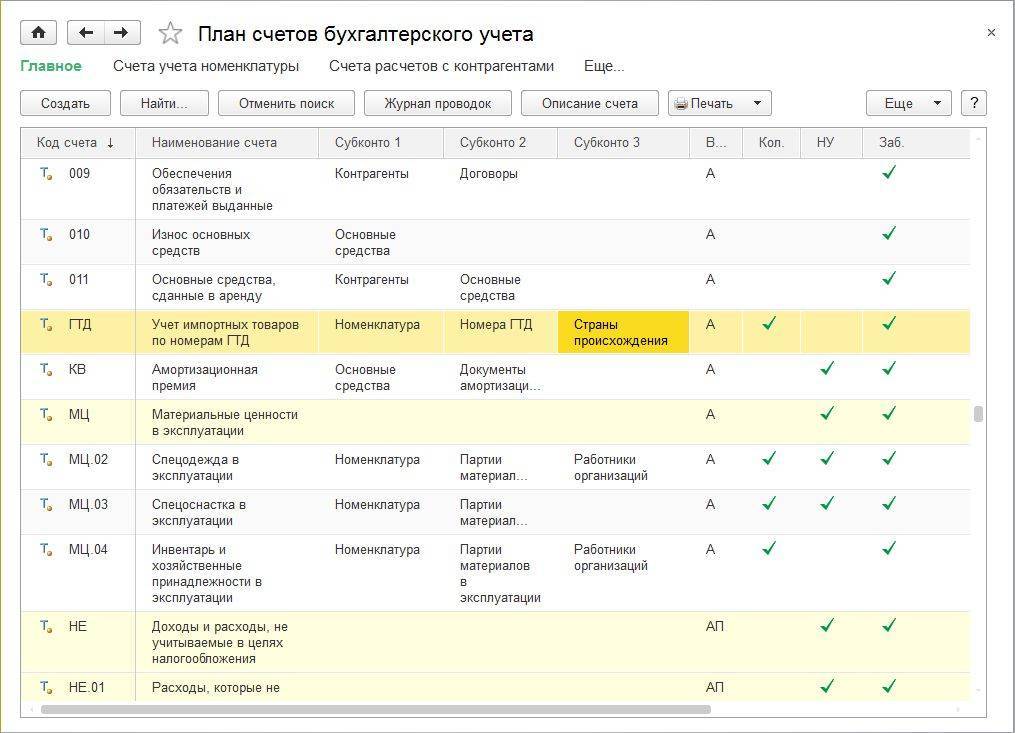

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Специфика взаимосвязи

Если происходили изменения, вызванные операциями хозяйственного назначения, то они имеют двойной характер. В этой ситуации затрагиваются две статьи баланса или же взаимосвязи между объектом, а также бухгалтерским учетом.

Если происходили изменения, вызванные операциями хозяйственного назначения, то они имеют двойной характер. В этой ситуации затрагиваются две статьи баланса или же взаимосвязи между объектом, а также бухгалтерским учетом.

В связи с тем, что бухучет отражает движение и состояние объектов, каждая из хозяйственных операций должна отражаться на нескольких счетах, взаимосвязанных друг с другом. Если же говорить про назначение дебетов и кредитов, то процедура регистрации операций должна быть фиксирована в сумме по дебету.

Как следствие, проведение двойной записи про информацию об операциях хозяйственного назначения говорит на указание связи между ними. Подобная информация носит название корреспонденции. В свою очередь счета, затрачивающиеся в операции путем выполнения двойной записи, называют операциями корреспондирующего типа.

Информация про двойную запись содержит в себе несколько основных компонентов. Здесь идет речь про дебетируемые и кредитуемые операции. Каждая из составляющих может быть описана определенной величиной. К примеру, счета могут быть приводимы в качестве числовых значений, а действия, которые они содержат, описываются суммой и номером. Каждое из действий, имеющих хозяйственное предназначение, может иметь свой номер, указанный в процессе отражения действий.

При выполнении процедуры необходимо быть максимально внимательным, так как даже самая незначительная ошибка, которая была допущена, может привести к проблемам во время сдачи отчетности. Как следствие, специалистам бухгалтерского учета потребуется за минимальное количество времени разрешить возникшую ситуацию, что порой является не самой простой задачей.

Классификация

В зависимости от отражаемых данных корреспонденция счетов может быть реальной и условной. Первая указывает на связь статей для отражения данных об операциях и фактах, которые приводят к изменению в объектах. К примеру, «выдана зарплата из кассы». Условные записи появляются в результате методологии регистрации. В этом случае в действительности операция осуществлена не была, но была выполнена корреспонденция счетов.

Примеры можно взять из статьи расходов. Так, существует запись включения затрат на управление в производственные издержки. В этом случае трата фиксируется на счете общехозяйственных расходов. При включении их в производственные издержки не происходит никакой хозяйственной операции. Условная корреспонденция счетов выполняется для переноса данных с одной статьи на другую. В зависимости от способа отражения, запись может быть формульной или графической. Первые предусматривают, кроме наименования (а зачастую и вместо него) корреспондирующего счета, проставление его номера (кода). Так, может осуществляться следующая запись: «возврат в банк невыплаченных сумм зарплаты — 1000 руб.».

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, – кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве – источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

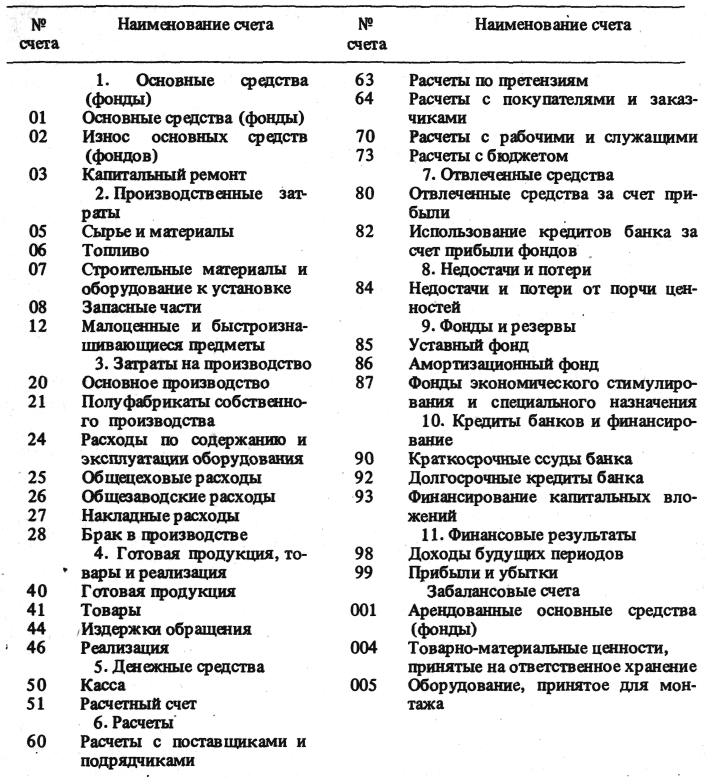

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

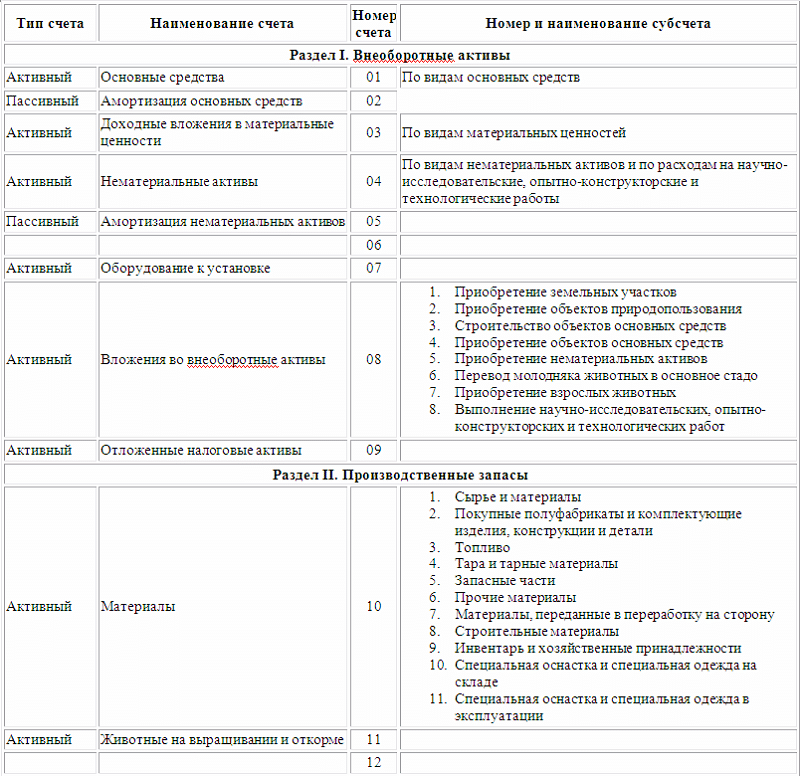

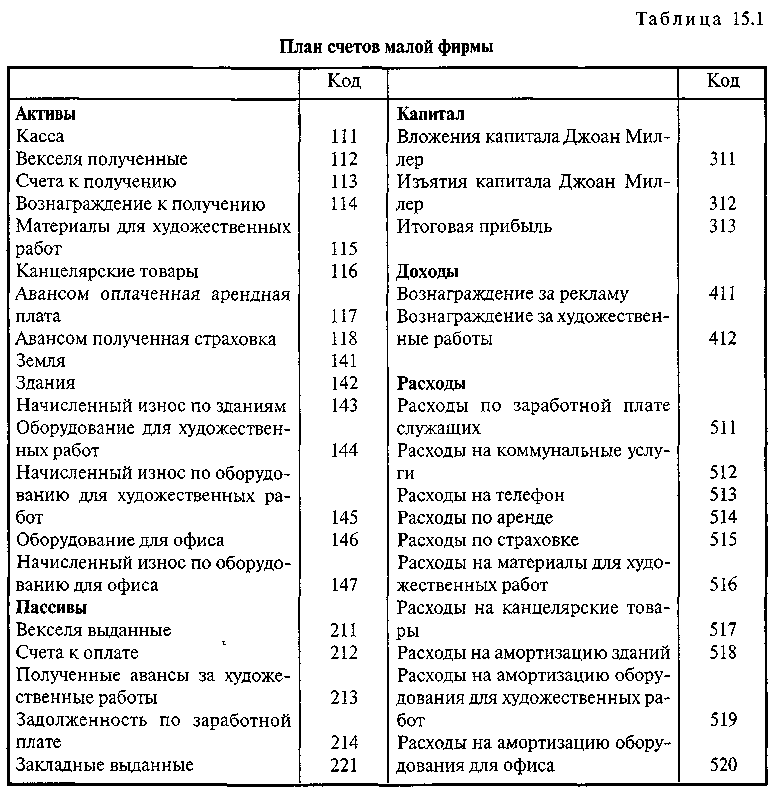

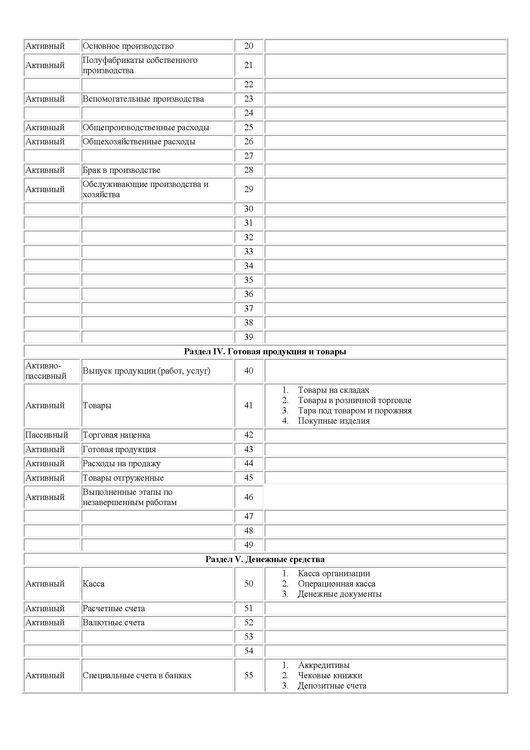

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании