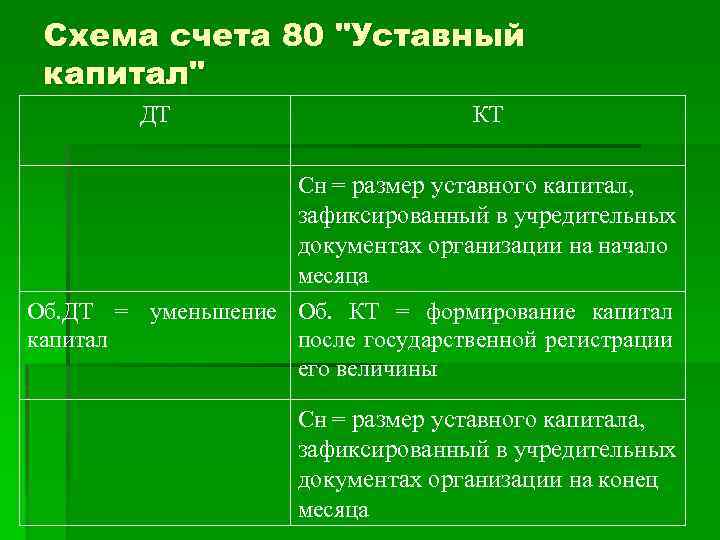

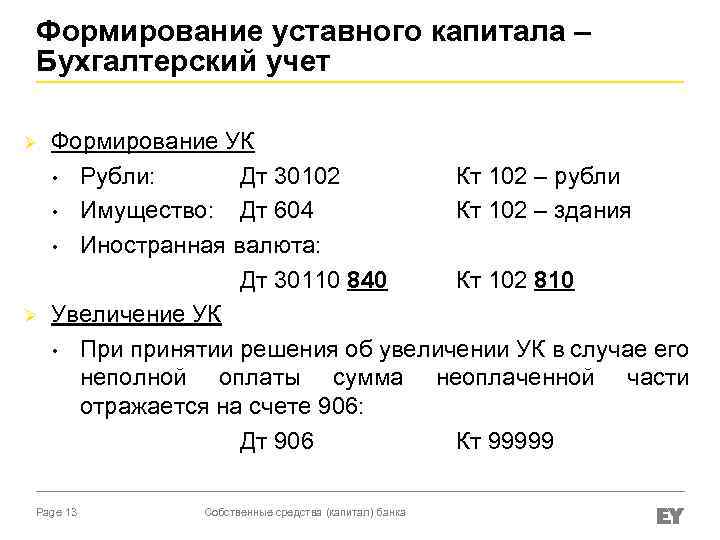

Счет 80 «Уставный капитал»

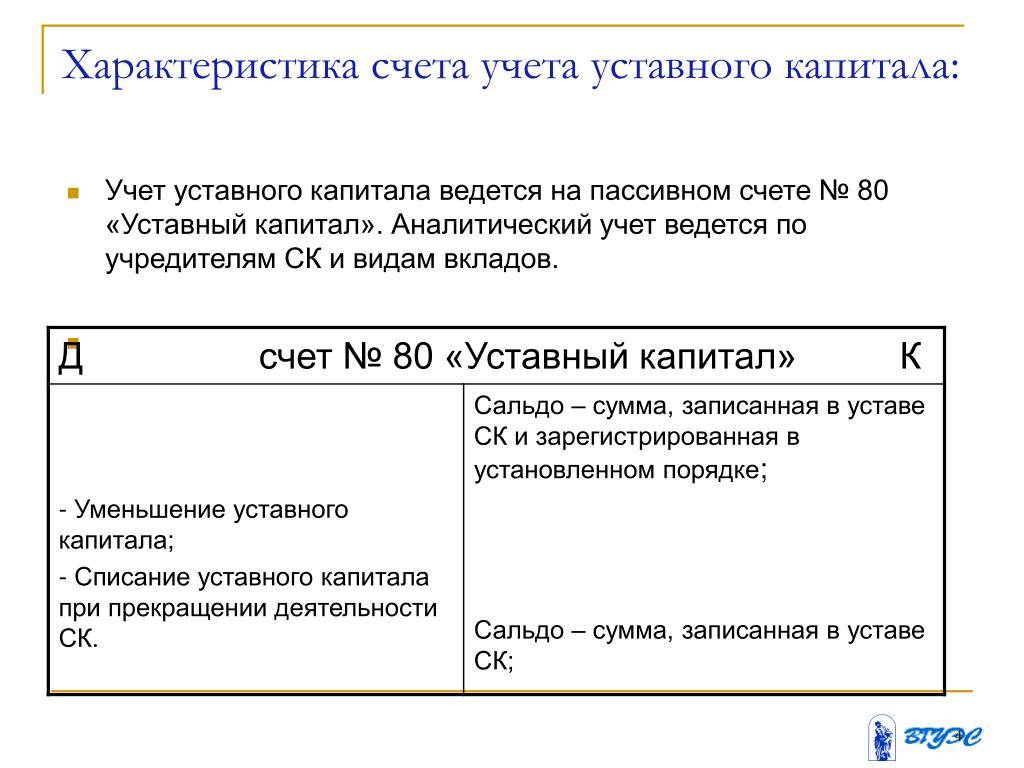

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

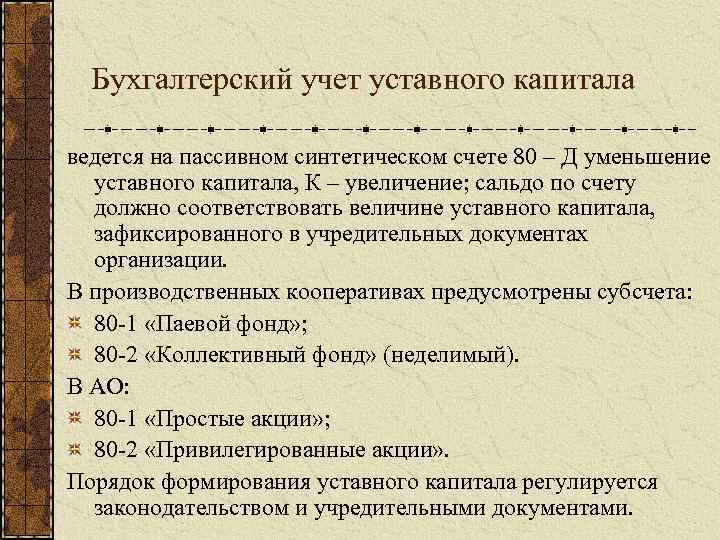

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

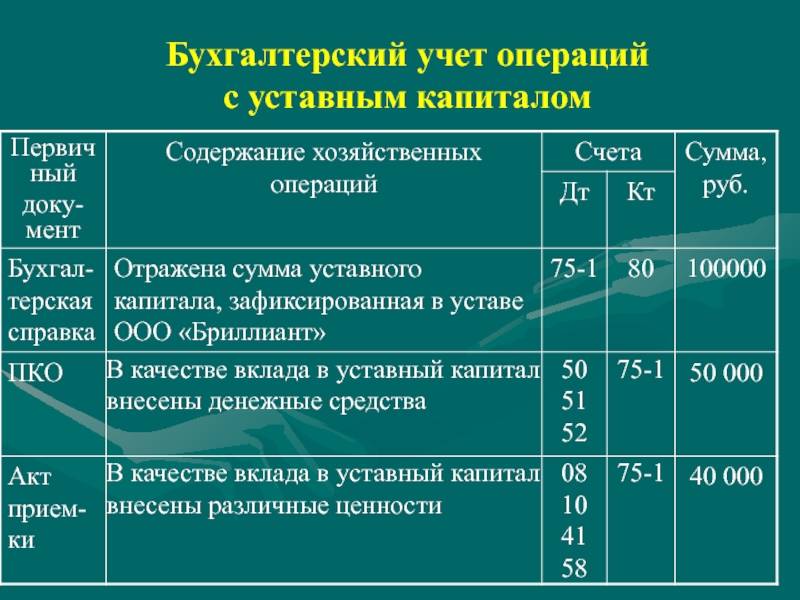

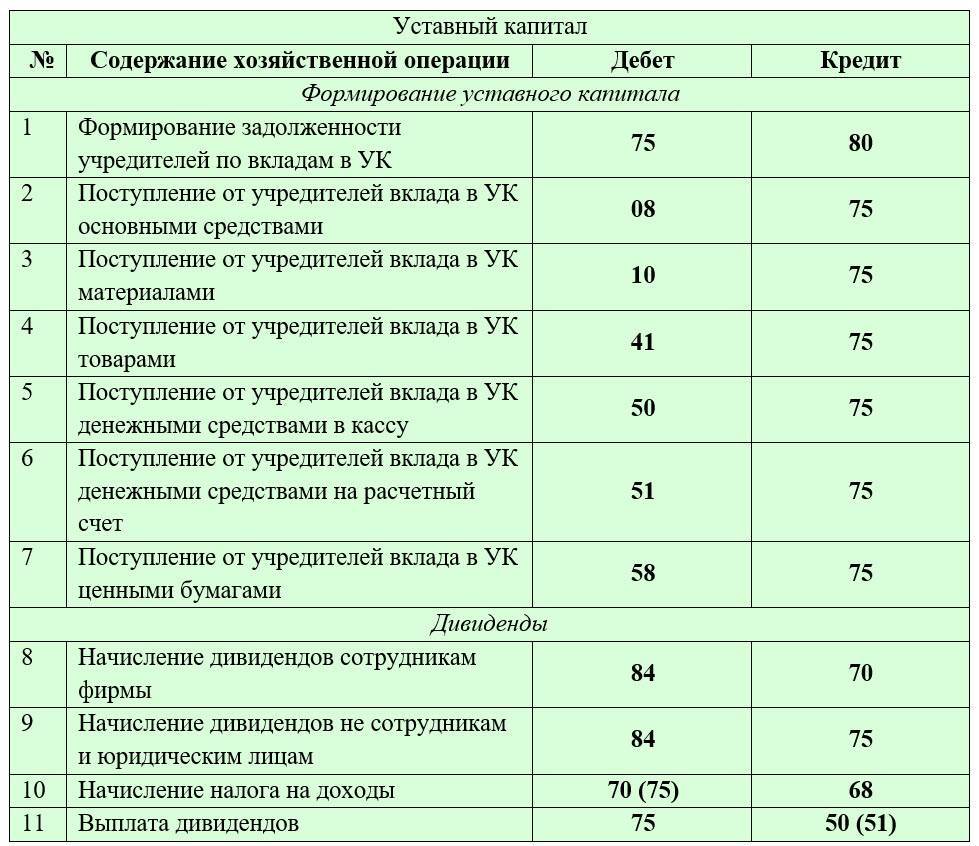

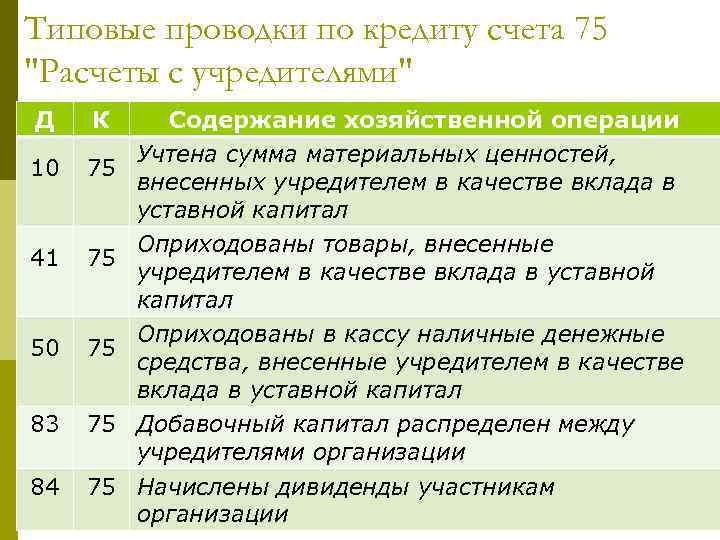

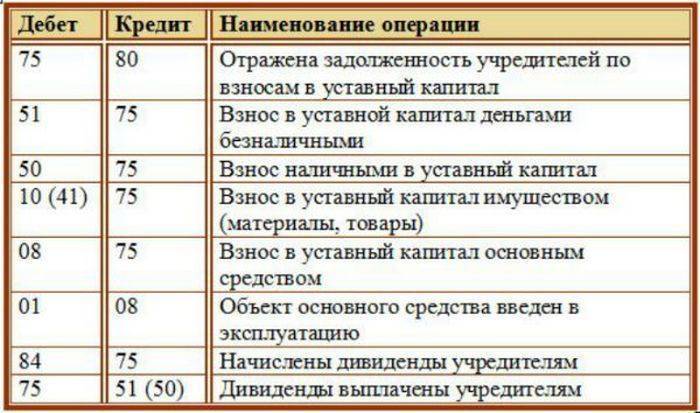

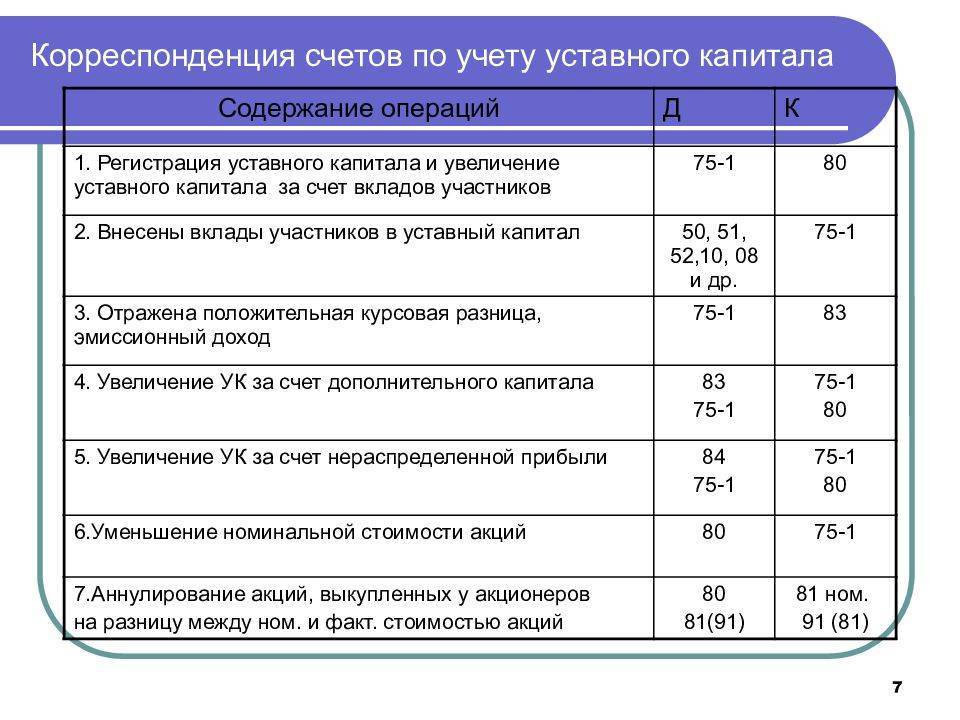

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

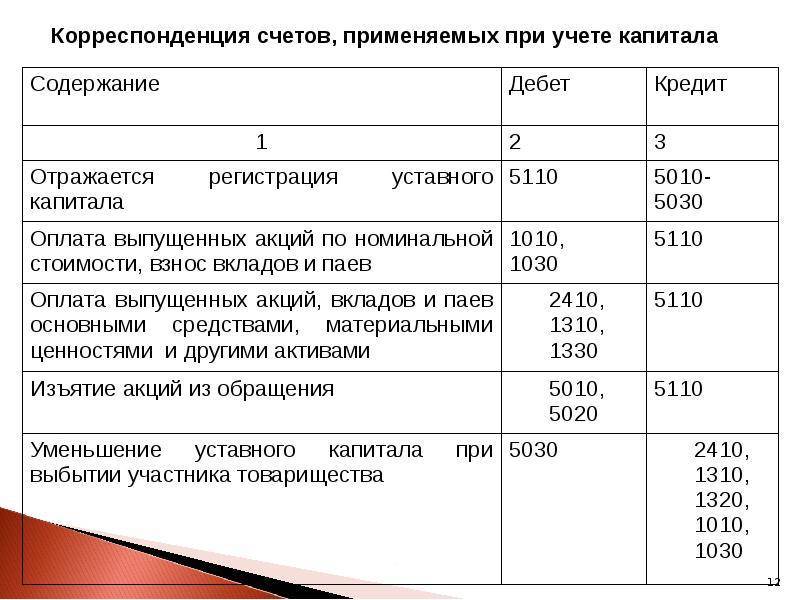

Счет 80 «Уставный капитал» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

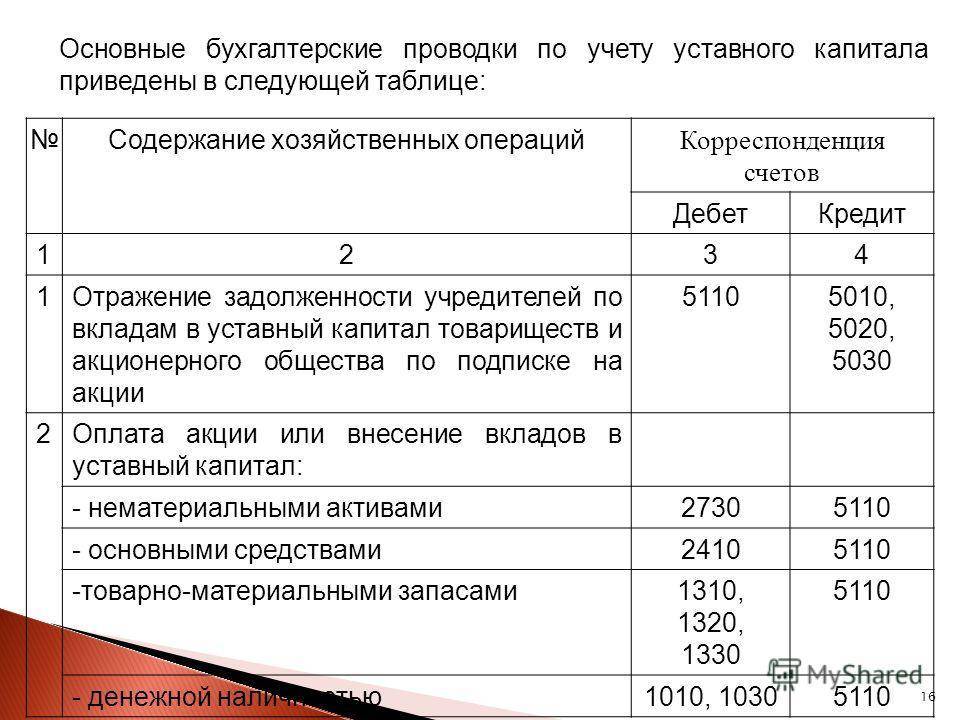

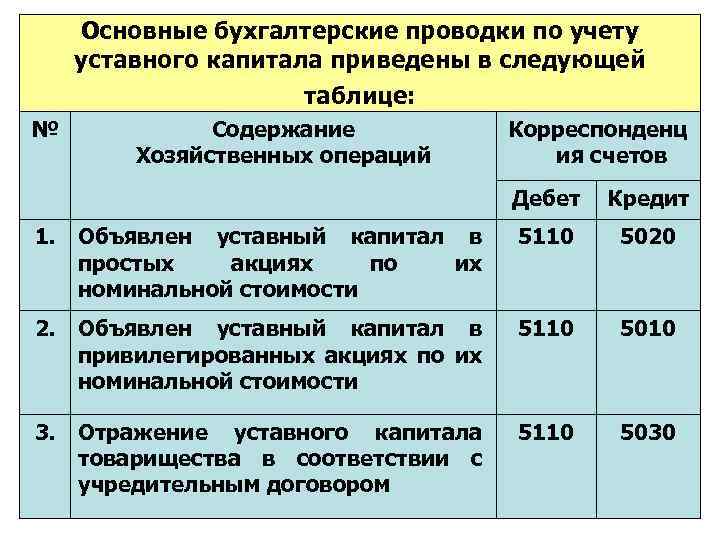

Основные проводки по уставному капиталу

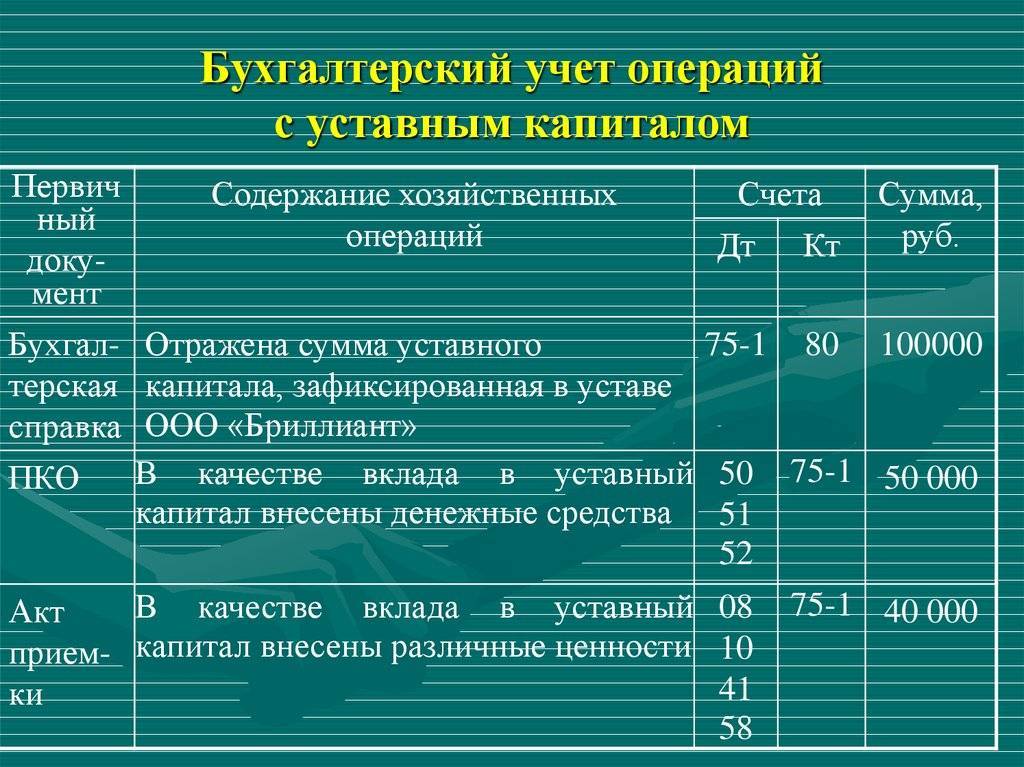

При первоначальном формировании уставного капитала следует показать его поступление в компанию по соответствующим счетам. Поскольку он поступает от учредителей предприятия, для грамотного учета сч. 80 «Уставный капитал» должен корреспондировать со сч. 75 «Расчеты с учредителями». Мы помним, что сч. 80 пассивный, его увеличение показывается по кредиту, а потому проводку следует представить таким образом: Д 75 К 80 — фиксация долей участников, вкладывающих средства в уставный капитал компании

Если в последующем кто-либо из них захочет выйти из состава участников компании, и, соответственно, забрать свою долю, уставный капитал следует уменьшить, и это отобразится на его дебете. Корреспонденция будет такая: Д 80 К 75 — передача участнику его части из уставного капитала компании.

Вклады

Когда денежные средства или имущество передаются участниками в целях вклада в уставный капитал, это действие должно обязательно быть отраженнным по счетам учета. Иными словами, после того как сами доли были отражены по кредиту 80 и дебету 75, показываем составляющие долей. Примерами корреспонденций по денежным средствам и материальному имуществу могут служить подобные проводки:

Когда денежные средства или имущество передаются участниками в целях вклада в уставный капитал, это действие должно обязательно быть отраженнным по счетам учета. Иными словами, после того как сами доли были отражены по кредиту 80 и дебету 75, показываем составляющие долей. Примерами корреспонденций по денежным средствам и материальному имуществу могут служить подобные проводки:

- Д 50, 51 К 75 — участник передал деньги с целью вклада в УК

- Д 01 К 75 — участник передал основное средство с целью вклада в УК

- Д 10 К 75 — участник передал сырье и материалы с целью вклада в УК

Уставный капитал в 1С Бухгалтерия 8 с конкретными проводками описан в видео ниже:

Возврат взноса

Если человек решил выйти из состава учредителей, ему нужно возвратить его вклад в уставный капитал, а для этого действие показывается по дебету 80 и кредиту 75. Затем необходимо зафиксировать уменьшение имущества или денег, которые изначально были переданы в целях вклада. Для этого далее формируются такие проводки:

- Д 75 К 50, 51 — участнику переданы деньги при изъятии своей доли из УК

- Д 75 К 01 — участнику передано основное средство при изъятии своей доли из УК

- Д 75 К 10 — участнику переданы сырье и материалы при изъятии своей доли из УК

Увеличение и уменьшение УК

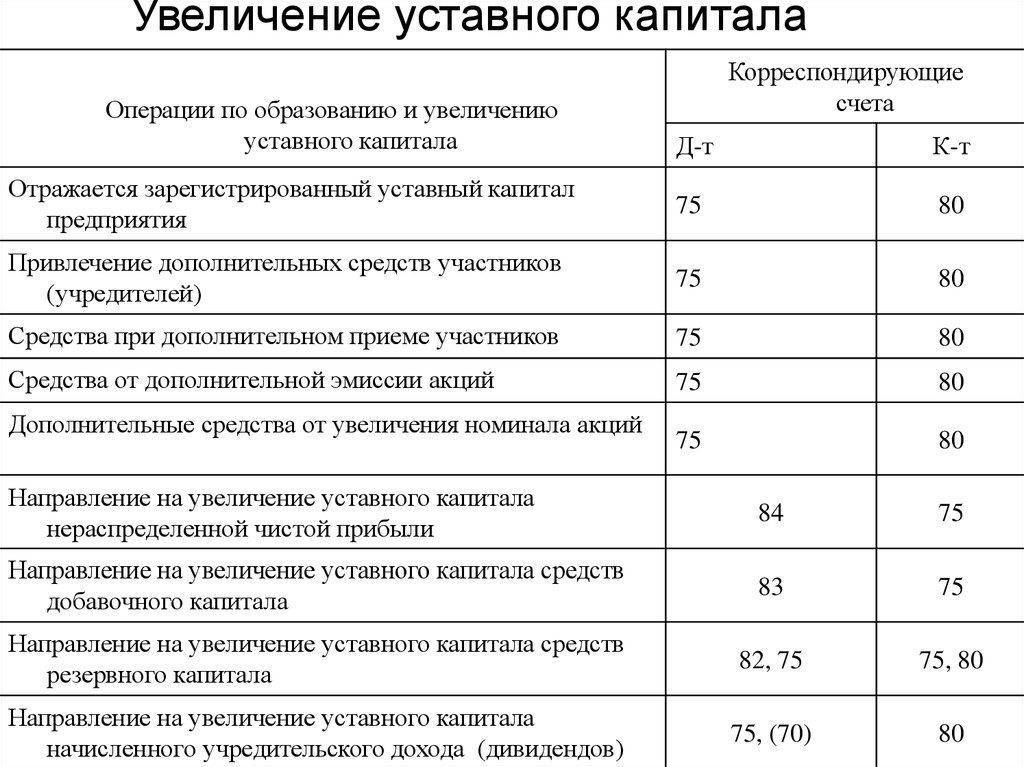

В процессе деловой активности хозяйствующего субъекта его уставный капитал может увеличиваться не только путем внесения средств участниками, но и за счет применения средств, полученных при осуществлении хозяйственных операций. К примеру, при приобретении компанией по итогам календарного года чистой прибыли ее доля может быть перенаправлена на увеличение УК. Корреспонденция счетов при таком действии будет иметь следующий вид: Д 84 К 80 — доля чистой прибыли отправлена на увеличение УК

В процессе деловой активности хозяйствующего субъекта его уставный капитал может увеличиваться не только путем внесения средств участниками, но и за счет применения средств, полученных при осуществлении хозяйственных операций. К примеру, при приобретении компанией по итогам календарного года чистой прибыли ее доля может быть перенаправлена на увеличение УК. Корреспонденция счетов при таком действии будет иметь следующий вид: Д 84 К 80 — доля чистой прибыли отправлена на увеличение УК

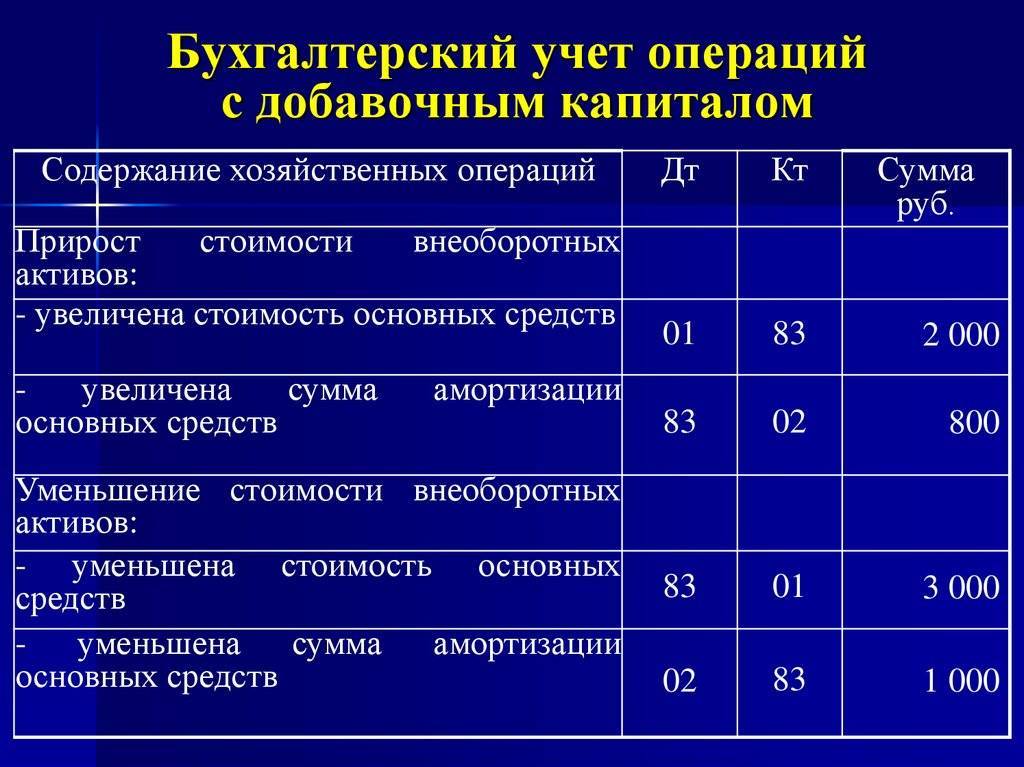

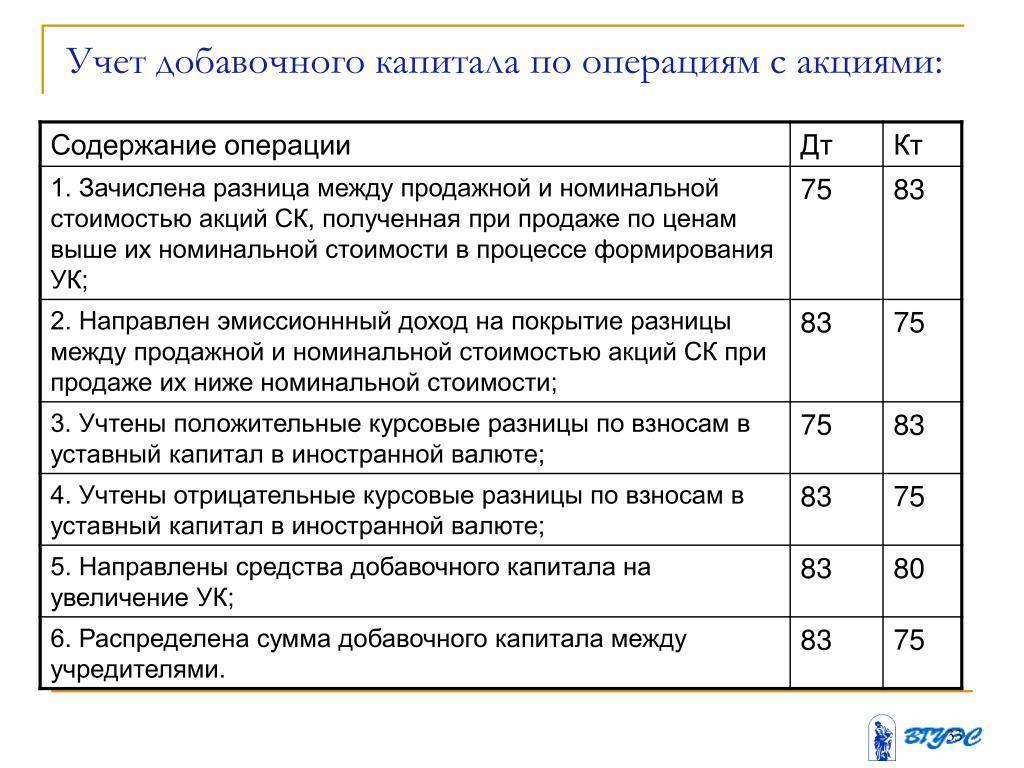

Кроме того, данный капитал может быть увеличен за счет иных источников, в том числе резервного капитала (РК) или добавочного капитала (ДК):

- Д 84 К 82 — УК увеличен за счет РК

- Д 84 К 83 — УК увеличен за счет ДК

В процессе своей деловой активности компания также может получить и убытки, и тогда их можно погасить за счет уставного капитала методом его уменьшения. Проводка можно представить в подобном виде: Д 80 К 84 — часть полученного убытка перекрыта за счет уменьшения УК

Кроме того, определенная часть уставного капитала может быть отправлена на увеличение иных капиталов, в том числе резервного или добавочного:

- Д 82 К 84 — за счет УК увеличен РК

- Д 83 К 84 — за счет УК увеличен ДК

Финансовые вложения

Если участники компании выносят решение о том, чтобы передать деньги или имущественные ценности в целях вклада в уставный капитал иной организации, то в данной операции не участвует счет 80. Это проистекает из того, что уставный капитал самого хозяйствующего субъекта не изменяется, а потому средства необходимо относить на счет 58 «Финансовые вложения».

Корреспондирующие проводки в данном случае будут выглядеть таким образом: Д 58 К 76 — переданы средства с целью вклада в уставный капитал иной организации, где счет 76 — «Расчеты с разными дебиторами и кредиторами».

Оплата уставного капитала ООО денежными средствами и проводки по этому вопросу описаны в видео ниже:

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

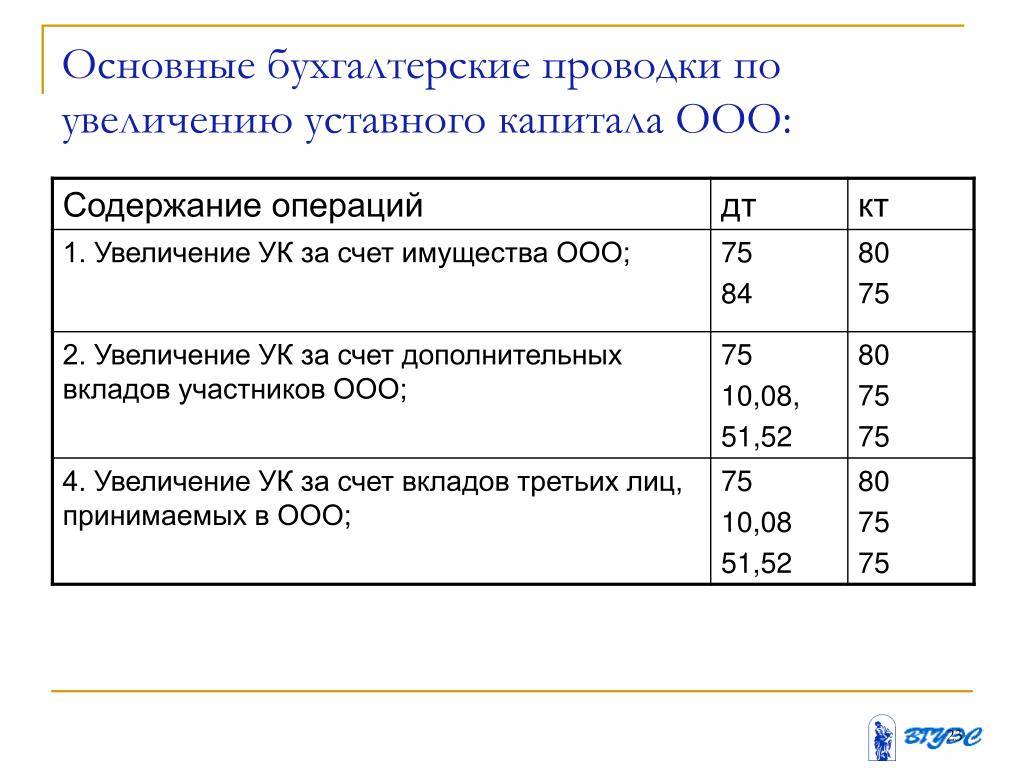

Увеличение и уменьшение капитала

Собственники общества вправе наращивать уставный фонд хозяйственного общества. Решение принимают на общем собрании, а проводки составляют после внесения новых данных в учредительные документы. Оформление таких операций в бухгалтерском учете строится на принципах двойной записи – дебета и кредита. Определяющим является способ пополнения капитала.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Оплата через кассу | 50 | 75 |

| Безналичные переводы от собственников | 51 | 75 |

| Внесение материальных ценностей в УК с последующим признанием имущества основным средством | 8 | 75 |

| 8 | ||

| Вклад материалами | 10 | 75 |

| Пополнение капитала товарами | 41 | 75 |

| Наделение общества правами пользования | 97 | 75 |

Дебет поступлений от учредителей может отображаться и в других учетных позициях. Порядок оформления зависит от вида актива. Так, свои особенности имеет отражение в отчетности увеличение УК за счет доходов компании. Бухгалтеру придется составить следующие проводки:

- Нераспределенная прибыль – Дт84.

- Увеличение капитала – Кт80.

Расчетов с учредителями не будет. При использовании этого способа необходимо учитывать некоторые нюансы. Поскольку при увеличении капитала общества вырастает стоимость долей, владельцам придется сделать отчисления в бюджет. Объектом налогообложения разницу признал Минфин РФ в .

Внесение вкладов учредителями-организациями требует соблюдения дополнительных правил. Факт перевода денежных средств или отчуждения имущества подлежит отражению в учете обеих компаний. Примеры заполнения реестров фирмой-участником можно отыскать в бесплатных справочниках. Так, схема передачи актива будет выглядеть следующим образом:

- Признание задолженности по внесению вклада в капитал другой фирмы – Кт76/Дт58.

- Передача основных средств в качестве учредительского взноса – Кт01/Дт76.

- Отражение положительной разницы между остаточной стоимостью передаваемого актива и его независимой оценкой – Кт91/Дт76.

- Восстановление НДС с остаточной стоимости – Кт68/Дт19.

- Списание накопленной амортизации – Кт01/Дт02.

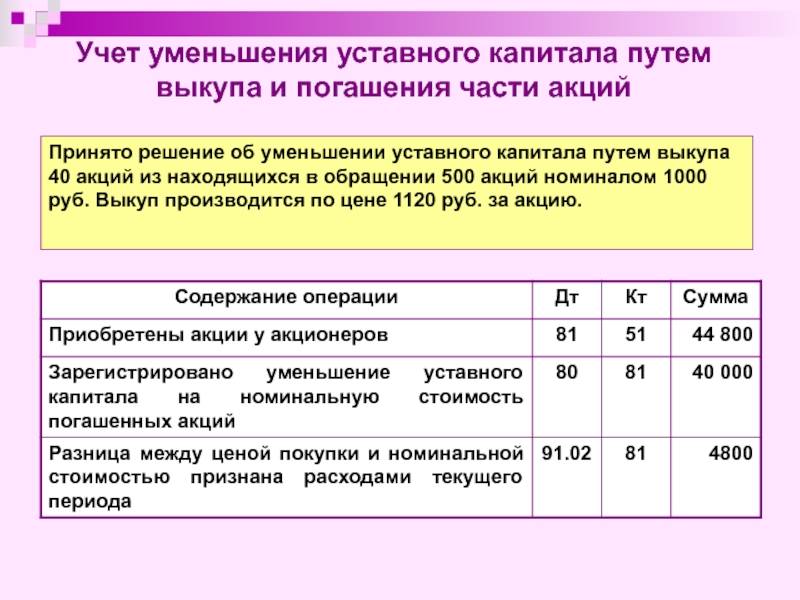

Уменьшение уставного капитала производится несколькими способами. В большинстве случаев инициаторами становятся сами учредители. Решение принимают на общем собрании с учетом требований к минимуму в 10 тыс. рублей (ст. 14 закона 14-ФЗ). Проводка выглядит следующим образом – Кт75/Дт80.

Кроме того, ст. ст. , и того же нормативного акта предусмотрены основания обязательного уменьшения УК. Бухгалтерские проводки составляют по иным схемам:

| Содержание операции | Дебит | Кредит |

|---|---|---|

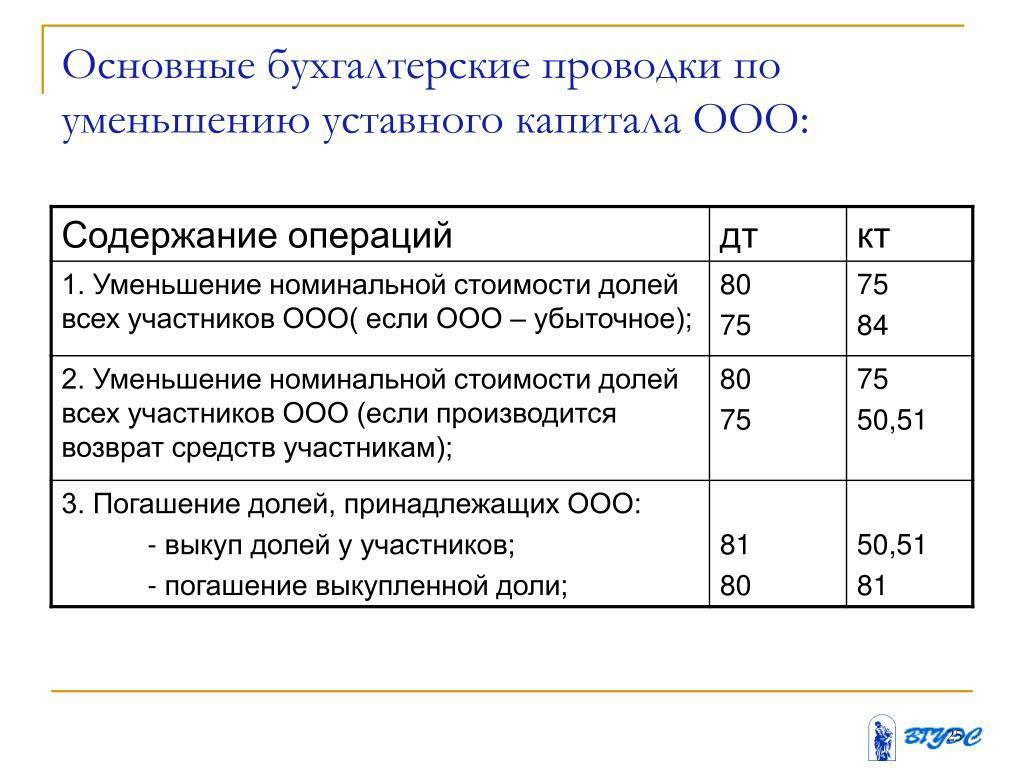

| Стоимость чистых активов оказалась ниже зарегистрированного уставного капитала | 80 | 84 |

| Погашение доли в ООО либо уклонение учредителя от ее оплаты | 80 | |

| 81 | 75, 50, 51, | |

| Выплата части капитала при выходе участника из состава общества | 80 | 75 |

Все хозяйственные операции, связанные с уставным капиталом компании, фиксируются в специальных реестрах. В них отражают сводные данные с аналитических и синтетических счетов. Такие журналы позволяют быстро ориентироваться в записях и проводках.

Активы в современных предприятиях

Активы предприятия — это совокупность его материальных, нематериальных, финансов

По характеру использования в деятельности предприятия активы делятся на два типа:

Внеоборотные активы. В их состав входят основные средства (средства производства), оборудование, незавершенное строительство, нематериальные активы, финансовые долгосрочные вложения.

Основные средства — это имущество предприятия, которое участвует в производственном процессе, но при этом не расходуется. Они призваны воздействовать на предметы труда в процессе превращения их в готовую продукцию. Средства ООО определяются в эту категорию по правилам бухгалтерского учета.

Их учитывают по их первоначальной стоимости.

Для отражения операций с ними используются счета: сч. 01 , который обобщает всю информацию о состоянии основных средств, сч. 20, сч 03, сч. 02; сч. 04, сч. 08, сч. 05, сч. 07, сч. 23, сч 87.

Оборотные активы. Это предметы труда, которые расходуют себя в процессе одного производственного цикла. В их состав входят материалы, незавершенное производство, краткосрочные вложения, производство, денежные средства и др.

Для оборотных средств используются счета: сч. 57,сч. 97, сч. 50, сч. 41, сч. 19, сч. 10, сч. 71, сч. 43, сч. 51, сч. 52, сч. 55, сч. 62 , сч. 58 и др.

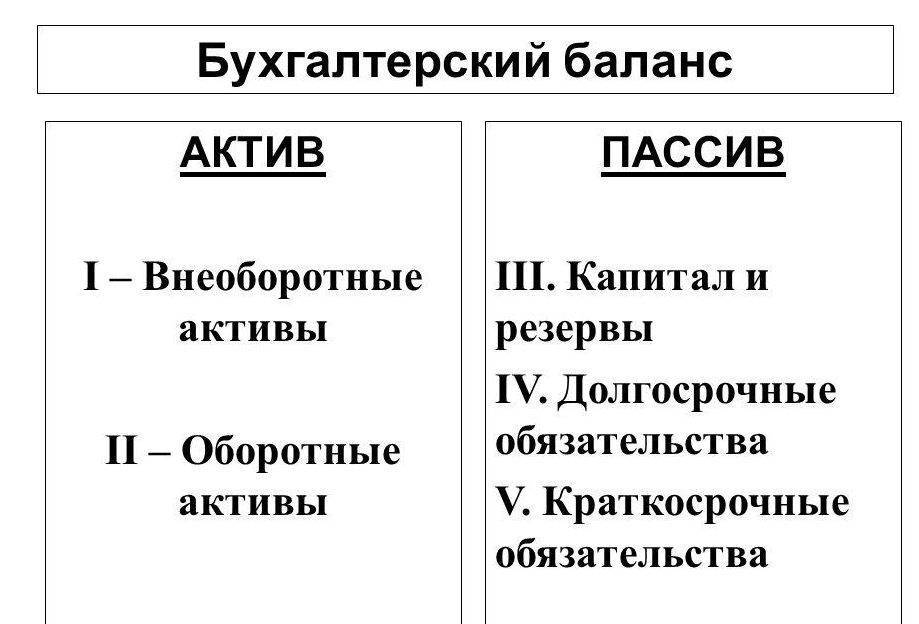

Все активы предприятия отображаются в левой стороне бухгалтерского баланса.

Источники их предприятия записываются с правой стороны в колонке «пассив».

Источники могут быть собственными и заемными. Одним из собственных источников является уставной капитал предприятия (или уставной фонд).

Уставной капитал — это совокупность средств, денежных и имущественных, которая вносится собственниками предприятия при ее регистрации.Она регистрируется в государственных организациях и в уставе предприятия.

Уставный фонд используется для определения финансового состояния предприятия. Для подсчета таких показателей — финансовая устойчивость, рентабельность, деловая активность. Является стартовым капиталом предприятия и гарантией для кредиторов.

При регистрации предприятия все участники должны внести от 75% доли, остаток они смогут уплатить в течение последующего года.

Минимальный размер капитала зависит от размера МРОТ, который каждый год меняются.

Минимальный размер уставного фонда зависит от формы предприятия: 10 000. рублей для товариществ и ООО, 100 МРОТ для ЗАО, 1000 МРОТ для ОАО, 1000 МРОТдля муниципальных предприятий 5000 МРОТ для госпредприятия.

Бухучет: неденежные вклады

Поступившие от учредителей неденежные вклады учитывайте в зависимости от вида полученного имущества:

- основные средства;

- нематериальные активы;

- неисключительные права на пользование результатами интеллектуальной деятельности;

- материалы;

- товары.

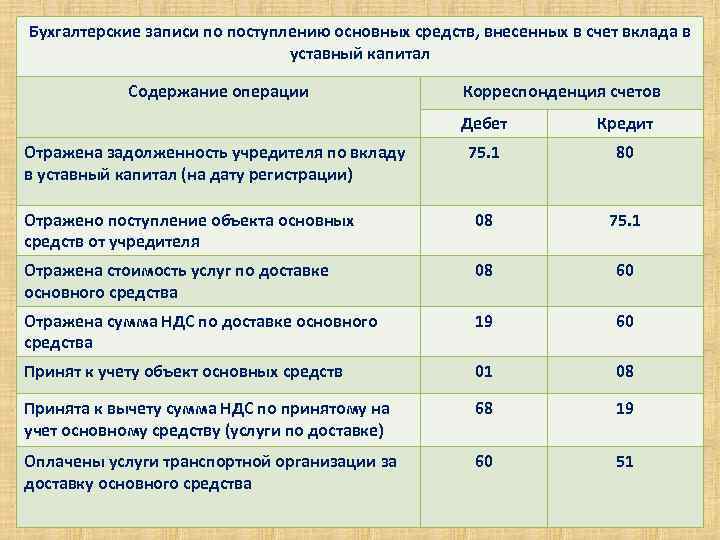

Неденежные вклады в виде имущества отразите проводкой:

Дебет 08 (10, 15,…) Кредит 75-1

– внесено основное средство (материалы и т. д.) в качестве вклада в уставный капитал.

Пример, как отразить в бухучете неденежный вклад учредителя в уставный капитал организации

В марте учредитель ООО «Альфа» А.В. Львов внес в качестве вклада в уставный капитал копировальный аппарат марки «Canon XL4».

Львову принадлежит 20 процентов долей в уставном капитале «Альфы», что составляет 160 000 руб. Оценка копировального аппарата, согласованная участниками и подтвержденная независимым оценщиком, составила 142 000 руб. Именно по этой стоимости имущество отражается в бухучете.

В том же месяце копировальный аппарат был передан в бухгалтерию, где его начали эксплуатировать. «Альфа» установила срок полезного использования копировального аппарата – 37 месяцев.

Бухгалтер организации сделал в учете такие проводки.

В марте:

Дебет 08 Кредит 75-1

– 142 000 руб. – поступил копировальный аппарат в качестве вклада в уставный капитал;

Дебет 01 Кредит 08

– 142 000 руб. – введен в эксплуатацию копировальный аппарат.

Ежемесячно начиная с апреля до окончания срока полезного использования имущества (37 месяцев):

Дебет 26 Кредит 02

– 3838 руб. (142 000 руб.: 37 мес.) – начислена амортизация по копировальному аппарату за текущий месяц.

Стоимость полученных в качестве вклада в уставный капитал неисключительных прав на пользование результатами интеллектуальной деятельности отразите проводкой:

Дебет 97 Кредит 75-1

– внесены неисключительные права в качестве вклада в уставный капитал.

Такой порядок следует из пункта 65 Положения по ведению бухгалтерского учета, пункта 5 и абзаца 3 пункта 19 ПБУ 10/99, пункта 39 ПБУ 14/2007, Инструкции к плану счетов.

План счетов не предусматривает отдельного счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить его в учетной политике для целей бухучета. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование».

Пример, как отразить в бухучете вклад учредителя в уставный капитал общества в виде неисключительных прав на пользование результатами интеллектуальной деятельности

В марте учредитель ООО «Торговая фирма “Гермес”» А.В. Львов внес в качестве вклада в уставный капитал неисключительное право на пользование компьютерной программой. Срок действия лицензионного договора составляет два года.

Оценка прав на пользование компьютерной программой, согласованная участниками и подтвержденная независимым оценщиком, составила 60 000 руб.

В том же месяце компьютерная программа введена в эксплуатацию.

Бухгалтер организации сделал в учете такие проводки.

В марте:

Дебет 012 «Нематериальные активы, полученные в пользование»

– 60 000 руб. – учтена за балансом компьютерная программа;

Дебет 75-1 Кредит 80

– 60 000 руб. – отражена величина доли участника в уставном капитале общества;

Дебет 97 Кредит 75-1

– 60 000 руб. – получены неисключительные права на пользование компьютерной программой в качестве вклада в уставный капитал.

Ежемесячно начиная с апреля до окончания срока действия лицензионного договора (24 мес.):

Дебет 26 Кредит 97

– 2500 руб. (60 000 руб. : 24 мес.) – списана часть стоимости неисключительного права по лицензионному договору.

По окончании срока действия лицензионного договора:

Кредит 012 «Нематериальные активы, полученные в пользование»

– 60 000 руб. – списана с забаланса компьютерная программа.

Как вносить уставный капитал

Максимальный размер УК, в отличие от минимума, законодательством не регламентируется. Учредители принимают решение о размере и способе внесения средств сверх минимального объема.

УК сверх нижнего лимита может вноситься и недвижимым имуществом, станками, оборудованием, транспортными средствами, НМА, ценными бумагами и другим имуществом, если учредители не ограничат своим решением определенные его виды. Однако на практике и внесение средств сверх минимума чаще всего происходит именно в виде денежных долей.

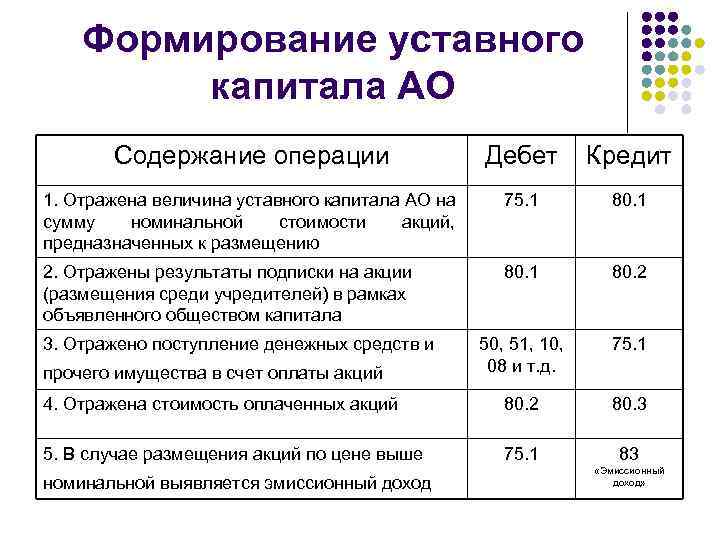

В каком порядке оплачивается уставный капитал АО?

На начальном этапе это поможет компании без проблем и потери времени:

- вести расчеты с партнерами;

- выплачивать заработную плату сотрудникам и обязательные взносы в фонды;

- приобретать необходимые ТМЦ для начала работы;

- рекламировать компанию, нести представительские расходы;

- оплачивать иные необходимые расходы.

Учредители должны оплатить свою долю не позднее 4-х месяцев с момента создания компании, однако договором учредителей может устанавливаться и более ранний предельный срок. Для оплаты минимального размера УК и сумм сверх минимума ООО открывает расчетный банковский счет.

Как отражать операции с уставным капиталом ООО и АО в бухгалтерском учете?

Учредители могут оплатить долю внесением в кассу наличными (а затем внести на р/счет) либо непосредственно зачислением на расчетный счет.

Зачисление на расчетный счет можно сделать двумя путями:

- переводом со счета учредителя;

- внесением наличных через отделение банка.

В некоторых банках предлагается резервирование (бронирование) счета. До подписания договора с компанией открывается счет, доли можно оплачивать на него. После рассмотрения заявки банком и подписания договора этот счет приобретает статус расчетного. Согласно ФЗ №395-I от 02/12/90, счет открывается после прохождения процедуры госрегистрации в ФНС (ст. 5, п. 9, абз. 2).

В документах, подтверждающих оплату доли УК, обязательно должно быть указано назначение платежа: «оплата взноса в уставный капитал учредителем», «внесение доли в уставном капитале», иначе у учредителя могут возникнуть проблемы. В ст. 16 ФЗ-14 говорится о возможности ввести санкции (пени, штрафы) за неисполнение обязанности по оплате доли.

Письмом №ШТ-6-07/1045 от 13/12/05 ФНС уточняет: если деньги вносятся на расчетный счет, учредитель подтверждает оплату УК:

- банковской справкой о внесении средств, подписанной руководителем и главным бухгалтером учреждения;

- копиями платежных документов.

Для определенных видов деятельности ООО перечень еще более расширен и детализирован, сроки подачи сведений сокращены (Инструкция ЦБ №135-И от 02/04/10, гл. 7, касается МФО).

Кстати говоря! Наименьший размер УК не всегда равен сумме 10000 рублей. Повышенные размеры установлены законодательством для некоторых видов бизнеса: требующих лицензирования (в том числе алкоголь), ЧОПов, банков и др. Они закреплены рядом статей федерального законодательства по определенным видам деятельности.