В каких ситуациях допустимо применение ускоренной амортизации

Перечень ситуаций, допускающих применение ускоренных темпов начисления амортизации:

- Условия агрессивности среды. Применение повышающего коэффициента закреплено за основными средствами, эксплуатируемыми в условиях высокой агрессивности среды. Повышающий норму амортизации коэффициент не более 2.

- Ведение сельскохозяйственной промышленной деятельности предусматривает ускоренную амортизацию всех объектов основных средств (подп. 2 п. 1 ст. 259.3 НК РФ). Повышающий коэффициент увеличения нормы амортизации не более 2.

- Работа предприятия в промышленно-производственной или туристско-рекреационной зоне дает право применение коэффициента в пределах 2 на все объекты основных средств, используемых в деятельности (подп. 3 п. 1 ст. 259.3 НК РФ).

- Условие энергетической эффективности ОС. При законодательном определении класса энергоэффективности основного средства коэффициент для объектов с высокой эффективностью не более 2.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2018 повышающий коэффициент 2 не применяется в отношении зданий с высокой энергоэффективностью (подп. 2 п

1 ст. 1закона «О внесении изменений…» от 30.09.2017 № 286-ФЗ).

- Нахождение на балансе лизингодателя (лизингополучателя) основного средства – предмета договора лизинга применяется коэффициент 3.

См. также «Амортизация лизингового имущества у лизингополучателя».

- Использование для морской добычи углеводородов. Право на ускоренную амортизацию не более чем в 3 раза имеют организации, обладающие лицензией на данную деятельность, и операторы морской нефтедобычи. Распространяется такая льгота на оборудование, используемое для разработки нового месторождения (п. 8 ст. 2, ч. 1 ст. 6 закона № 268-ФЗ).

- С 01.01.2018 применяется ускоренная амортизация в 3-кратном размере в отношении активов водоснабжения и водоотведения по списку, утвержденному Правительством РФ.

В Налоговом кодексе не содержится запрета на использование нескольких коэффициентов для разных групп основных средств. Критерии применения коэффициентов должны быть указаны в учетной политике предприятия.

В последующем будут внесены дополнительные поправки, позволяющие всем предприятиям использовать коэффициент не выше 2 для основных средств, включая технологическое оборудование, перечень которого будет утвержден Правительством РФ к 2019 году.

Как влияет модернизация на применение ускоренной амортизации, читайте в статье «Модернизация ОС не отменяет его ускоренную амортизацию».

Лизинг и налоги: какие бывают и что можно потребовать к возврату

Лизинговая сделка подразумевает вхождение 4 типов налога:

Налог на прибыль

Согласно ст. 264 п.1 НК РФ, для клиента лизинговые платежи относятся к прочим расходам. Это значит, что размер налога зависит от размера платежа — чем он выше, тем меньше приходится платить налога на прибыль.

Договор лизинга предлагает два варианта:

имущество находится на балансе лизинговой компании

В этом случае клиент включает в расходы всю сумму лизингового платежа. Это выгодно, т.к. платежи учитываются в полном объеме, а налог на прибыль уменьшается.

Пример: допустим, лизинговый договор заключен на 12 месяцев, а общая сумма лизинговых платежей равна 500 000 рублей. Ежемесячная сумма, которую клиент включает в список затрат, составит: 500 000 / 12 месяцев = 41 666 рублей.

имущество находится на балансе клиента

Тогда его включают в определенную амортизационную группу по стоимости расходов лизинговой компании на покупку имущества и его обслуживание после сделки. Начисляют амортизацию в зависимости от группы, а её коэффициент может достигать 3-х. Это значит, что имущество будет самортизировано в 3 раза быстрее обычного. В этом случае клиент включает в состав затрат лизинговый платеж, вычтя из него сумму амортизации предмета лизинг

Пример: возьмем те же вводные — лизинговый договор на 12 месяцев, лизинговые платежи суммой в 500 000 рублей и ежемесячный платеж в 41 666 рублей. Допустим, имущество купили за 300 000 рублей, и оно относится к 5-й группе амортизации с минимальным сроком использования в 85 месяцев. Тогда ежемесячная сумма затрат составит: 300 000 / 85 месяцев * коэф.3 = 10 588 рублей.

НДС

Согласно ст. 172 и 172 НК РФ, клиент может получить от государства возмещение НДС в этих случаях:

- клиент взял в лизинг имущество для деятельности, которая облагается НДС;

- лизинговая компания может подтвердить, что предоставила клиенту имущество (есть копии договоров и прочие документы);

- клиент может подтвердить, что отразил лизинговую операцию в бухучете компании;

- у клиента есть счет-фактура на лизинговый платеж, которую ему предоставила лизинговая компания.

Налог на имущество

Клиент не платит этот налог, если имущество находится в собственности у лизинговой компании. Если же оно оформляется на баланс клиента, налог можно сократить за счет применения механизма ускоренной амортизации

Также налог не начисляется на движимое имущество в период действия договора лизинга, и неважно, на чьем балансе оно находится

Транспортный налог

Его платит сторона, которая регистрировала лизинговый автомобиль в ГИБДД или Гостехнадзоре, и неважно, на чьем балансе находится это авто в период действия договора

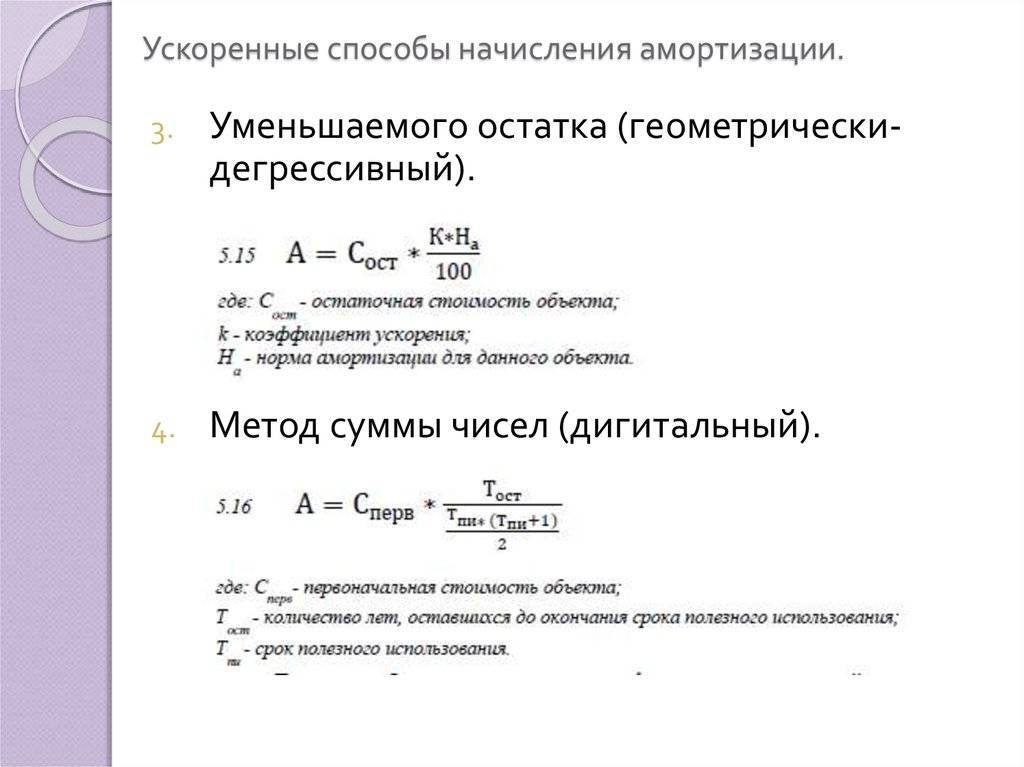

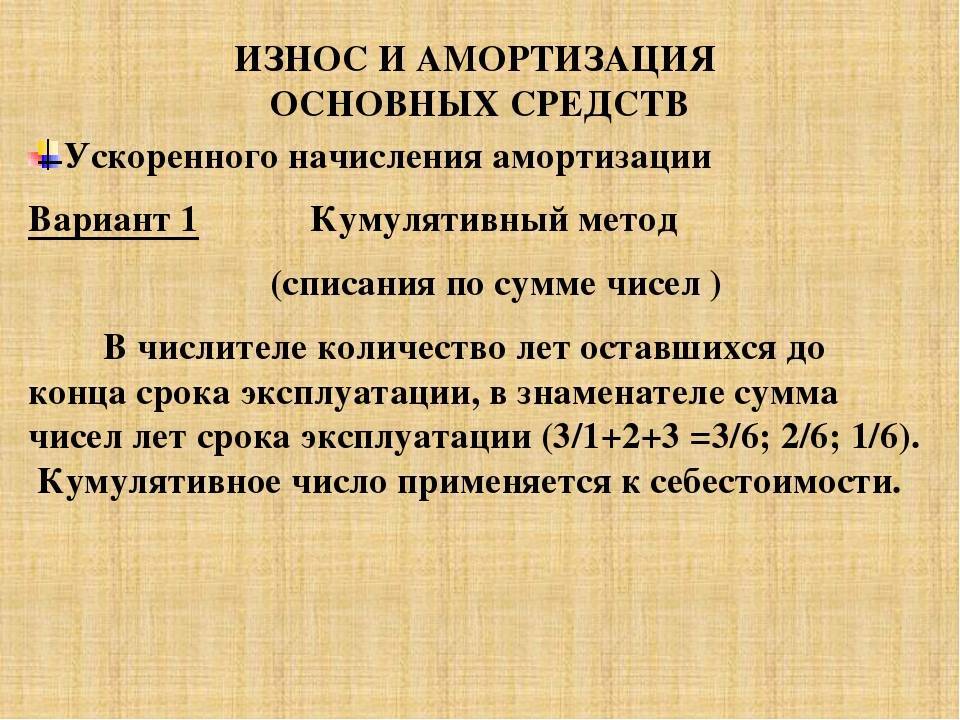

Метод уменьшаемого остатка начисления амортизации – пример

Рассмотрим метод уменьшаемого остатка начисления амортизации

на примере

.

Допустим, что для оборудования из первого примера в учетной политике предусмотрено начисление амортизации методом уменьшаемого остатка.

Годовая норма амортизации, напомним, была равна 10%, что в сумме составляет 65 400 руб. Данная сумма вычитается для получения стоимости оборудования станка в конце первого отчетного года:

654 000 – 65 400 = 588 600 руб.

От этого значения придется отталкиваться при расчете годовой амортизации на следующий год:

588 600 × 10 % = 58 860 руб.

Такова сумма амортизации на второй год. Ежемесячная амортизация составит:

58 860: 12 = 4 905 руб.

В конце второго года работы оборудования его стоимость будет равна:

588 600 – 58 860 = 529 740 руб.

Ежемесячно надо списывать:

529 740 × 10% /12 = 4414,50 руб.

В бухучете и отчетных документах эти движения будут выглядеть таким образом:

Год первый

Каждый месяц делается проводка Дт 20 Кт 02 – 4 905 руб.

В годовом балансе в 1150-й строке надлежит указать 588 600 руб.

Год второй

Каждый месяц делается проводка Дт 20 Кт 02 – 4414,50 руб.

В годовом балансе в 1150-й строке надлежит указать 529 740 руб.

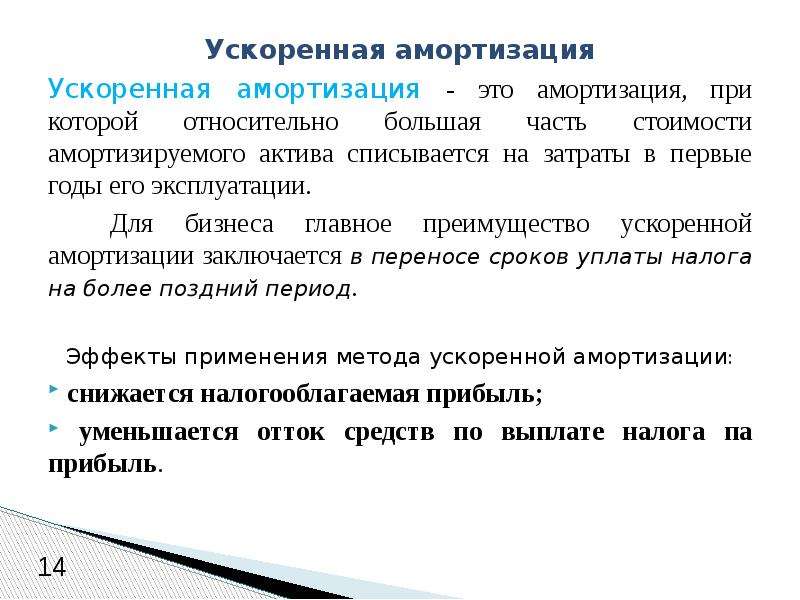

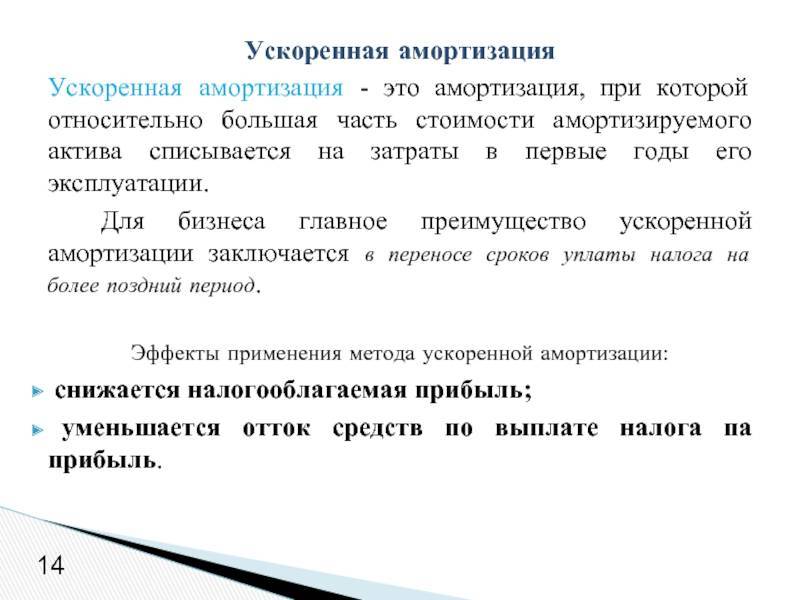

Принцип ускоренной амортизации

В основе идеи амортизации лежит денежный учет износа основного капитала с течением времени и перенос на продукцию как издержки производства. Это вполне может снизить доход компании. Амортизация учитывает снижение стоимости оборудования и позволяет предприятиям высчитывать объективную цену продуктов товарооборота. Эта сумма включается в налоговые расходы на текущий календарный год. Применение той или иной формы амортизации основано на поиске путей снижения налоговой нагрузки на предприятие.Ускоренная амортизация – это амортизация по завышенным нормам, но при этом увеличение норм допускается не более чем в два раза. То есть, большая часть стоимости основных активов списывается на затраты в первые годы эксплуатации основных фондов, что позволяет управляющему снизить налоговые вычеты на прибыль. Это означает, что владелец не будет использовать механизм прямой амортизации. Также это будет означать, что в последующие годы владелец не сможет претендовать на амортизацию активов. Тем не менее, совокупное влияние на использовании увеличенной суммы в качестве налогового щита в течение года или двух на самом деле может быть очень хорошим способом для компании остаться на плаву в краткосрочной перспективе. Ускоренная амортизация не начисляется: на основные фонды срок службы которых составляет меньше трех лет; на подвижной состав автомобильного транспорта, так как для них износ рассчитывают исходя из величины пробега; на уникальное оборудование.

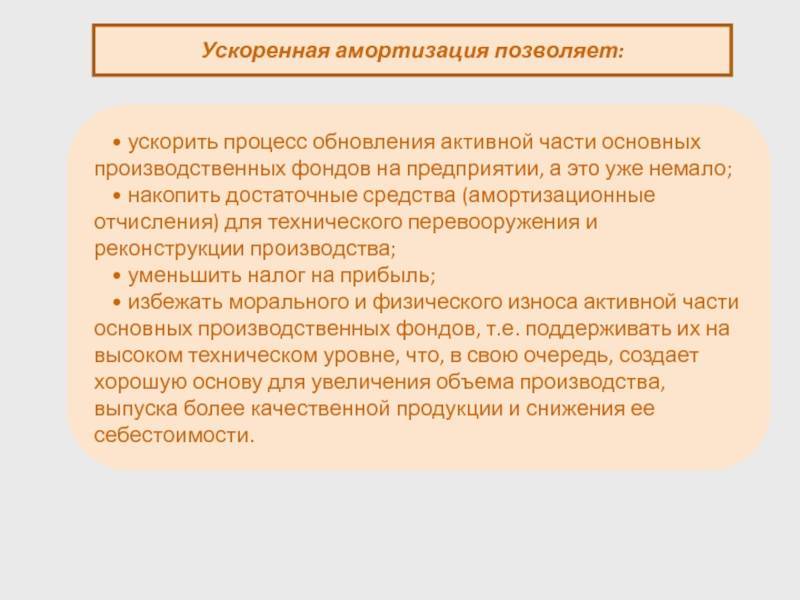

Когда методы ускорения амортизации выгодны?

Применение методов ускорения переноса стоимости ОФ на расходы деятельности выгодно, прежде всего, динамично развивающимся субъектам предпринимательства во всех сферах экономической деятельности. Для убыточных, застойных предприятий такие расчеты не принесут эффекта.

Основные выгоды применения ускоренной амортизация для большого количества предприятий:

- высвобождение дополнительных ресурсов для технического обновления ОФ и НМА

- уменьшение налоговых отчислений. Увеличение расходов снижает налогооблагаемую прибыль, соответственно уменьшается сумма налога. Ускоренная амортизация быстрее приводит к снижению остаточной стоимости на календарную дату, принимаемую для базового расчета налога на имущество. Это приводит к уменьшению размера ежегодной суммы налога на имущество предприятия

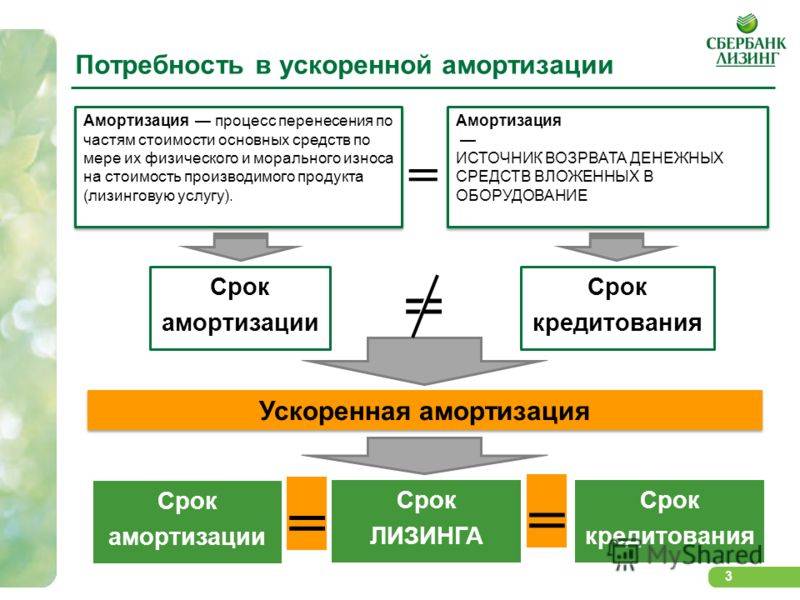

Российские нормативные акты в сфере бухгалтерского и налогового учета разрешают применять ускоренную амортизацию для объектов лизинга. Это позволяет лизингополучателям уменьшить налоговые отчисления и быстрее выкупить полученные по лизинговым договорам ОФ с долгосрочным полезным применением, превышающим пять лет.

На территории использование методов ускоренной амортизации выгодно в первую очередь быстро развивающимся предприятиям, получающим новую технику по договорам лизинга. Применение ускоренных способов расчета экономически оправдано также для налогоплательщиков, входящих в льготные категории, согласно требованиям Налогового кодекса.

Напишите свой вопрос в форму ниже

ТОП часто задаваемых вопросов про лизинг

1. Можно ли закрыть лизинговую сделку раньше срока?

Большинство лизингодателей предусматривают эту возможность и вписывают в договор лизинга. Но для клиента это может быть невыгодно — при досрочной оплате остаточной стоимости сумма выкупа будет выше, а возможностей снизить налоговую нагрузку — меньше

Быстрый выкуп привлекает внимание налоговых органов — например, в ФНС договор лизинга и вовсе могут аннулировать, признав его договором товарного кредита. Это автоматически лишает клиента налоговых вычетов. 2

Когда лизинговое имущество нужно регистрировать в госорганах?

2. Когда лизинговое имущество нужно регистрировать в госорганах?

Регистрировать имущество и права на него нужно, если это:

- транспорт;

- оборудование повышенной опасности.

В этом случае имущество регистрируют либо на лизинговую компанию, либо на клиента (по договоренности между ними). Если договор лизинга будет расторгнут из-за просрочки и неуплаты лизинговых платежей, регистрационные органы аннулируют запись о пользователе имущества.

3. Может ли государственная организация брать имущество в лизинг?

И государственные, и муниципальные учреждения могут брать имущество в лизинг и выступать в качестве лизингополучателя. Для них ст. 9.1 закона о лизинге предусмотрено несколько особенностей:

- лизинговая компания сама выбирает продавца имущество и несет ответственность за его поставку;

- все расчеты между клиентом и лизинговой компанией осуществляются в денежной форме, исключая бартер;

- залогом может быть только лизинговое имущество.

4. Правомерно ли, если лизингодатель задерживает поставку имущества, ссылаясь на проблемы у продавца? При этом отказываясь компенсировать потерянное время, мотивируя это тем, что поставщика нашли мы сами.

По закону, если поставщик не выполняет обязательства, ответственность возлагается на сторону, которая его выбирала. То же касается и несоответствия имущества задачам проекта. Обычно поставщика выбирает лизингополучатель — это значит, что все расходы и неустойки возлагаются на клиента. Если же продавца искал лизингодатель, оплачивать расходы будет он сам.5. Что такое сублизинг? Сублизинг — это передача права пользования имуществом, которое получено в лизинг, третьему лицу. Например, клиент взял оборудование под проект и досрочно выполнил его. Закрывать договор раньше времени он не хочет, т.к. понесет убытки в отношении возврата налогов. Тогда он сдает оборудование в сублизинг и сам становится лизингодателем. Все, что нужно — разрешение на такую сделку от лизинговой компании. Кроме того, новый лизингополучатель будет иметь те же налоговые преференции. При нарушении основного договора лизинга договор сублизинга автоматически аннулируется.6. Что такое фиктивный лизинг? Фиктивный лизинг — это прикрытие договором лизинга других сделок. Чаще всего, сделки купли-продажи в рассрочку. Такая схема практикуется, чтобы получить налоговые льготы и государственные субсидии.

Что такое ускоренная амортизация оборудования

Понятие и суть

При помощи механизма по ускоренной амортизации открывается возможность по переносу стоимости действующих объектов в разряд расходов за более короткий период их эксплуатации. Он предусматривает применение специальных ускоряющих коэффициентов при расчете величины ежемесячной амортизации. В итоге стоимость имущества окажется списанной раньше, чем закончится период полезной работы объекта.

Предпосылками к применению данного метода могут быть случаи:

- Если присутствует необходимость в быстром списании какого-либо объекта.

- Если по бизнес-плану загрузка оборудования наиболее интенсивна в начале деятельности компании.

- Если эти объекты – электронная техника, модели которой быстро устаревают и обновляются.

- Для регулирования нагрузки на внеоборотный актив.

- Возникают какие-либо проблемы со списанием основных средств.

Нормативное закрепление

Закреплены нормы применения ускоренной амортизации в следующих актах:

Закреплены нормы применения ускоренной амортизации в следующих актах:

- 259.3 статье НК.

- 268-м федеральном законе.

- Гражданском кодексе.

- ПБУ 6/01.

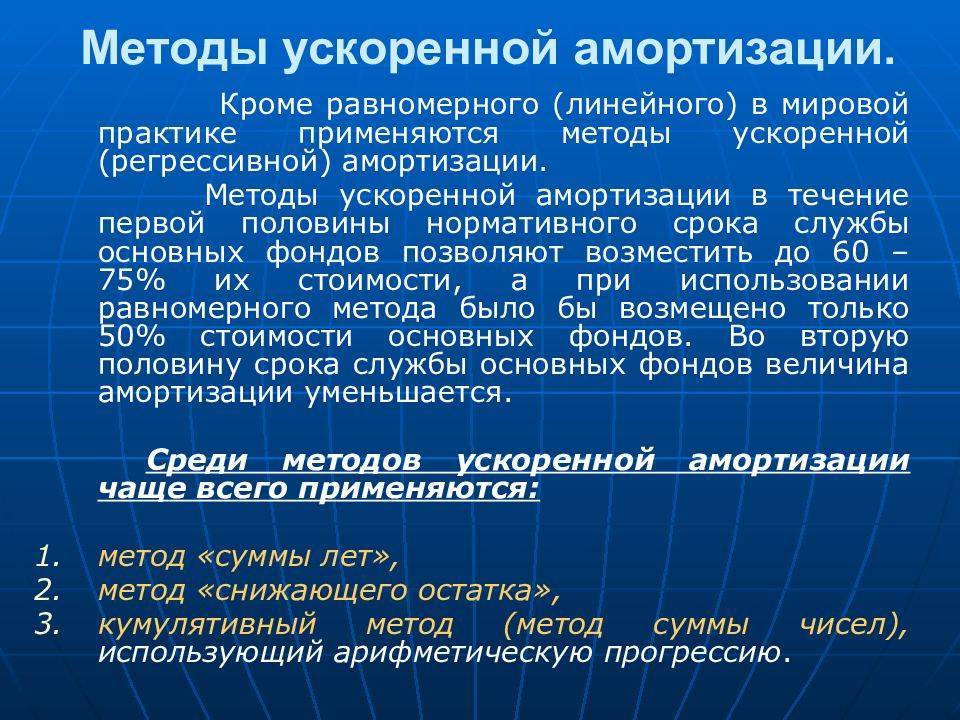

Виды

В зависимости от метода и типа объекта амортизации можно различить несколько ее видов:

- Линейный. Сокращается срок амортизации

Пример линейной амортизации. Компания закупила отопительное оборудование стоимостью 700000 руб. без НДС. Срок его службы по классификатору составил 96 месяцев. Норма амортизации – 1/86×100% = 1,04%. По условиям эксплуатации (токсичная среда) можно применить коэффициент-ускоритель 1,5. Сумма отчислений = 700000/100×1,04×1,5 = 10920 руб.

. Норма отчислений увеличивается, но распределяется равно по оставшемуся для списания стоимости объекта периоду.

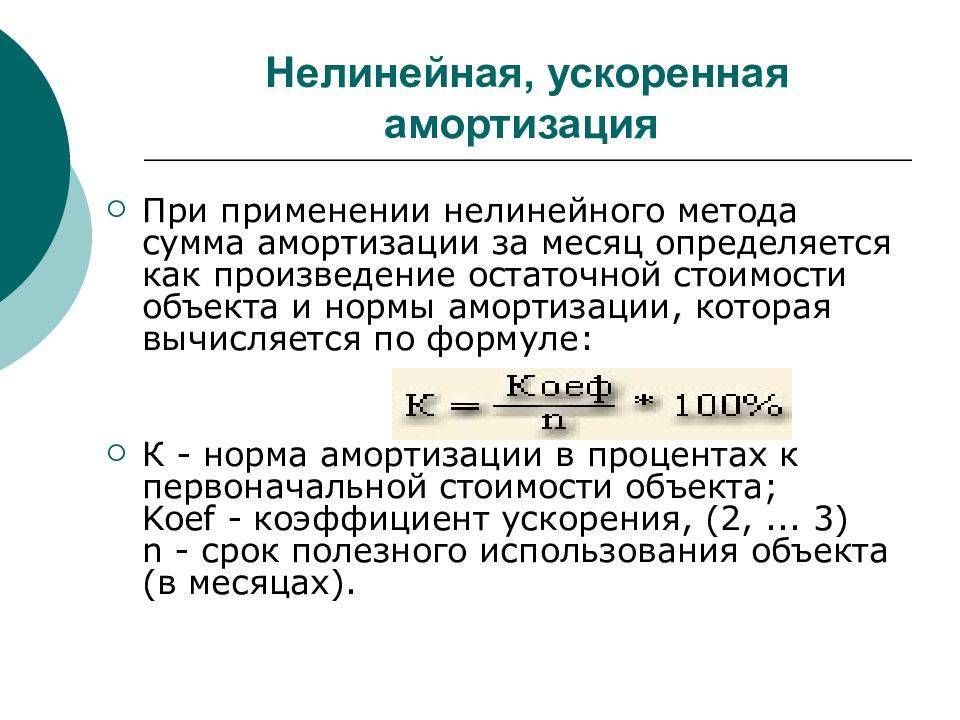

- Нелинейный. При расчете данным методом норма отчислений в два раза увеличивается, и с каждым годом эксплуатации оценка объекта уменьшается на сумму уже начисленной амортизации

Пример нелинейной амортизации для условий из предыдущего примера. Норма амортизации – 2/86×100% = 2,08%. Расчет размера ежемесячной амортизации первого года эксплуатации: сумма = 700000/100×2,08×1,5 = 21840 руб. Расчет отчислений за второй год надо будет производить от суммы 700000 – (21840×12) = 437920 руб. Последние 20% общей оценки выплачиваются равными долями.

. Вначале рассчитывается годовая сумма, а затем она делится на 12.

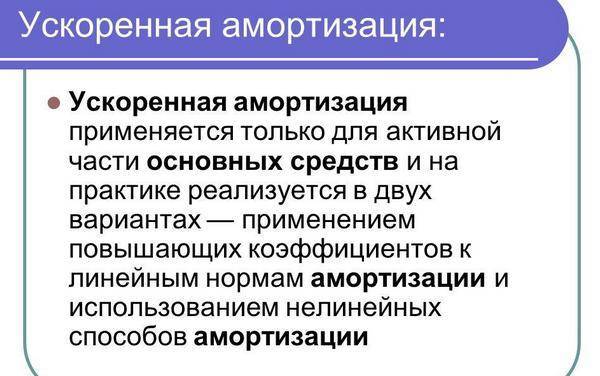

- При лизинге. В данном случае ускорением можно воспользоваться только для объектов из 1 – 3 групп классификатора. Но зато коэффициент можно поднять до 3-х. Например, если оборудование стоимостью 300000 рублей принадлежит к 3-й группе (эксплуатация 36 месяце), то норма списания составит 2,7%, а сумма платежа с максимальным ускорением = 300000/100×2,7×3 = 24300 руб.

- Основные средства. Если они эксплуатируются с повышенной интенсивностью или в тяжелых условиях, то допускается коэффициент не более 2-х.

Ускоряющий коэффициент

Применение или неприменение ускоряющих коэффициентов является самостоятельным выбором каждого собственника оборудования. Если условия применения ускоренной амортизации приемлемы в данном случае, то можно назначить коэффициент:

- До 2-х, если условия работы – это опасная среда или повышенная сменность.

- До 3-х – если это лизинг.

Срок службы

Или полезное применение в бухучете принимается в зависимости от:

Или полезное применение в бухучете принимается в зависимости от:

- Предполагаемого срока эксплуатации.

- Возможного физического износа.

- Нормативных ограничений.

В налоговой практике выбирается в соответствующей амортизационной группе по классификатору.

Условия

Для применения ускоренной амортизации должны возникнуть условия:

- Эксплуатация в агрессивной среде.

- Ведение хозяйственной деятельности, предусматривающую повышенный износ объектов.

- Нахождение оборудования в лизинге.

- Для энергетически эффективных основных средств.

- В некоторых отраслях промышленности, установленных законодательно.

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

- Норма амортизации: (На=1/ппп)=1/6*100=0,2*100=20

- Амортизационные отчисления за год: А=С*На/100=600 000*20/100=120 000

- Коэффициент износа: Ки=А/С=120 000/600 000=0,2

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в нормативных таблицах. Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Ускоренная амортизация автомобиля

Такой способ предполагает расчет амортизационных отчислений с использованием повышающего коэффициента — 2 или 3. Он может быть использован для расчета амортизации автомобиля в лизинге.

Имеет ли солнечная энергия право на амортизационную премию?

Фактически, Закон о снижении налогов и занятости от 2017 года внес два важных изменения в то, как амортизационная премия применяется в качестве солнечного стимула

…Важно, в частности, для солнечных активов, стоимость, которую вы можете амортизировать, уменьшается на 50 процентов от любых других федеральных налоговых льгот по проекту.

Как обесценить солнечную систему?

По данным IRS, амортизационная база уменьшается на половину разрешенной суммы налогового кредита. Например, если вы покупаете солнечную энергию в 2021 году, когда налоговая льгота составляет 26%, то ваша база амортизации будет составлять 87% от общей стоимости вашей солнечной энергии (100% — [26%*.

Кто может использовать ускоренную амортизацию? Ускоренная амортизация позволяет бизнес ускорить все или часть этих отчислений, взяв их в первый год покупки и использования актива. Малый бизнес также может претендовать на дополнительные вычеты за имущество по разделу 179 и бонусный вычет за первый год.

Как ускорить амортизацию недвижимости? Ускоренная амортизация требует исследование разделения затрат для выявления и оценки всех неструктурных элементов и благоустройства территории. Эти объекты могут амортизироваться в течение более коротких сроков: 5, 7 и 15 лет. Это приводит к большим потерям бумаги в первые годы владения.

Виды коэффициентов

Виды коэффициентов прописаны в статье 259.3 НК РФ. В акте указано, что предприниматель может использовать коэффициенты от 1 до 3.

Коэффициент до двух

Коэффициент, не превышающий цифру 2, актуален для нижеследующих объектов:

- Эксплуатируемые в агрессивных условиях или при увеличенной сменности.

- Являющиеся собственностью промышленных субъектов, осуществляющих деятельность в области сельского хозяйства.

- Являющиеся собственностью фирм-резидентов особой или свободной экономической зоны.

- Отличающиеся повышенной энергетической производительностью.

- Изготовленные на основании специального инвестиционного соглашения.

В отношении всех приведенных объектов актуален коэффициент 1-2.

Коэффициент до трех

Коэффициент, не превышающий цифру 3, актуален для этих активов:

- Считающиеся предметом соглашения о финансовой аренде (лизинге) в том случае, если актив присутствует на балансе фирме, определяющей амортизацию. То есть этот актив не должен быть собственностью субъекта, предоставившего лизинг.

- Применяющиеся только в рамках научно-технической деятельности.

- Применяющиеся в рамках добычи углеродов на новом месторождении.

- Применяющиеся в рамках водоснабжения и водоотведения.

В статье 259.3 НК РФ указано, что в отношении фондов из однородных групп используется одинаковый коэффициент. Объекты подлежат применению одинакового коэффициента даже тогда, когда на них начисляется ускоренная амортизация по нескольким критериям.

ВАЖНО! Коэффициент не выше трех может использоваться только в том случае, если амортизация начисляется методом уменьшаемого остатка. Соответствующие правила содержатся в пункте 19 ПБУ 6/01, пункте 29 ПБУ 14/2007

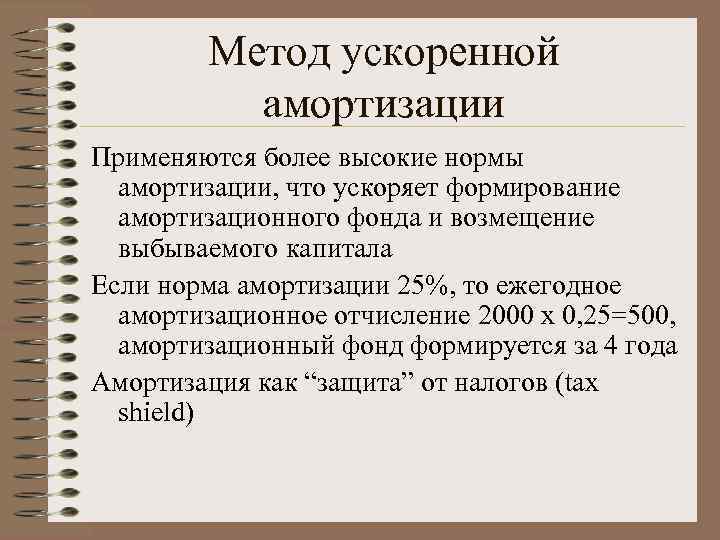

Расчет ускоренной амортизации

Чтобы рассчитать величину амортизационных отчислений при наличии коэффициента ускорения, можно воспользоваться специальной формулой. Она выглядит следующим образом:

Аг = Ог / СПИ х К,

где Аг – сумма годовых амортизационных отчислений, Ог – остаточная стоимость амортизируемого актива на начало года, СПИ – срок полезного использования актива в годах, К – коэффициент ускорения.

Существует и формула метода ускоренной амортизации для расчета ежемесячных амортизационных отчислений:

Ам = Ом / СПИо х К,

где Ом – остаточная стоимость на начало месяца, а СПИо – оставшийся срок полезного использования на начало месяца.

Пример расчета ускоренной амортизации

Предположим, что организация приобретает оборудование в рамках договора лизинга. Начальная стоимость оборудования составляет 1 000 000 руб. без учета НДС, а срок его эксплуатации – 6 лет. Договор лизинга заключается сроком на 3 года, и стороны договорились о применении ускоренной амортизации с коэффициентом 2.

В нашем случае имеет смысл полностью списать оборудование по окончании срока действия договора лизинга, поэтому СПИ составляет 3 года, а СПИо – 36 месяцев. Ом и Ог равняются 1 000 000, а К составляет 2. Применяя формулу ускоренной амортизации, получим:

Аг = 1 000 000 / 3 г. х 2 = 666 667 руб. – годовая норма.

Ам = 1 000 000 / 36 мес. х 2 = 55 556 руб. – ежемесячная норма списания.

В целом, ускоренная амортизация позволяет владельцам основных фондов уменьшить величину налогооблагаемой базы по налогу на прибыль. В первые несколько лет деятельности организации такой подход повышает шансы на сохранение бизнеса даже в неблагоприятных экономических условиях. Кроме того, данный метод позволяет увеличить фонд амортизационных отчислений, а к ним компания имеет свободный доступ. Именно поэтому ускоренная амортизация часто и с успехом применяется хозяйствующими субъектами в самых разных отраслях.

Ускоренная амортизация в бухгалтерском учете

Пунктом 18 ПБУ 6/01 “Учет основных средств” <9> предусмотрена возможность выбора одного из четырех способов начисления амортизации: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ).

<9> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

При этом использование повышающего коэффициента предусмотрено только при начислении амортизации методом уменьшаемого остатка (п. 19 ПБУ 6/01, пп. “б” п. 54 Методических указаний по бухгалтерскому учету основных средств <10>, Письмо Минфина России от 18.12.2003 N 04-02-05/2/81). Но несмотря на, казалось бы, четко сформулированное правило, бухгалтеры нередко задаются вопросом: а можно ли применять повышающий коэффициент при начислении бухгалтерской амортизации линейным методом в ситуации, когда основное средство эксплуатируется в условиях повышенной сменности?

<10> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Считаем, что рисковать в данном случае не следует <11>. Применение повышающего коэффициента при начислении бухгалтерской амортизации неизбежно приведет к уменьшению облагаемой базы по налогу на имущество организаций и, как следствие, к снижению размера налоговых платежей, что заведомо вызовет претензии со стороны контролирующих органов. Ведь облагаемой базой для этого налога служит среднегодовая стоимость имущества, учитываемого на балансе в качестве основных средств. Рассчитывается она исходя из остаточной стоимости по данным бухгалтерского учета (п. 1 ст. 374, п. 1 ст. 375 НК РФ), которая определяется как разница между первоначальной стоимостью и начисленной амортизацией (п. 19 ПБУ 6/01). Поэтому чем больше сумма начисленной по ОС амортизации, тем меньше сумма налога на имущество.

<11> Риск в данной ситуации оправдан лишь в том случае, если повышающий коэффициент при начислении бухгалтерской амортизации применяется к предмету лизинга. Исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 05.07.2011 N 2346/11, организации получили неплохой шанс отстоять свои интересы в суде. Комментарий к названному Постановлению напечатан в “Актах и комментариях для бухгалтера”, N 20, 2011.

Применение специального коэффициента в налоговом учете и неиспользование его в бухгалтерском учете приводят к тому, что в бухгалтерском учете списание стоимости объекта основных средств через амортизацию по времени осуществляется дольше, чем в налоговом учете (конечно, при условии, что данный объект не будет списан с баланса организации ранее указанных сроков).

В этом случае превышение суммы амортизации, признаваемой в целях налогообложения прибыли, над суммой амортизации, начисленной в бухгалтерском учете, является налогооблагаемой временной разницей (п. п. 8 – 10, 12 ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций” <12>). Данная временная разница в силу п. 13 ПБУ 18/02 отражается в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла налогооблагаемая временная разница). В рассматриваемой ситуации эту разницу следует отразить в аналитическом учете на счете 02 “Амортизация основных средств”.

<12> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

В соответствии с п. п. 15, 18 названного бухгалтерского стандарта в том отчетном периоде, в котором возникла налогооблагаемая временная разница, в бухгалтерском учете организации отражается отложенное налоговое обязательство. Такие обязательства отражаются в качестве долгосрочных и оформляются записью по счету 77 “Отложенные налоговые обязательства” в корреспонденции со счетом 68 “Расчеты по налогам и сборам” (п. 23 ПБУ 18/02).

Например, амортизационные отчисления по основному средству в отчетном периоде по данным бухгалтерского учета составили 30 000 руб., а по данным налогового учета (благодаря применению специального коэффициента 1,5) – 45 000 руб. Вычитаемая налогооблагаемая разница составит 15 000 руб. Размер отложенного налогового обязательства составит 3000 руб. (15 000 руб. x 20%). На сумму отложенного налогового обязательства в учете делается запись:

Дебет 68 Кредит 77 – 3000 руб.

В дальнейшем по мере начисления амортизации в бухгалтерском учете (когда в налоговом учете никаких расходов по данному основному средству уже не будет) нужно будет списывать соответствующие части разницы и ОНО. Запись при этом делается такая:

Дебет 77 Кредит 68 – 6000 руб. (30 000 руб. x 20%).

О.П.Гришина

Эксперт журнала

“Актуальные вопросы бухгалтерского учета

и налогообложения”