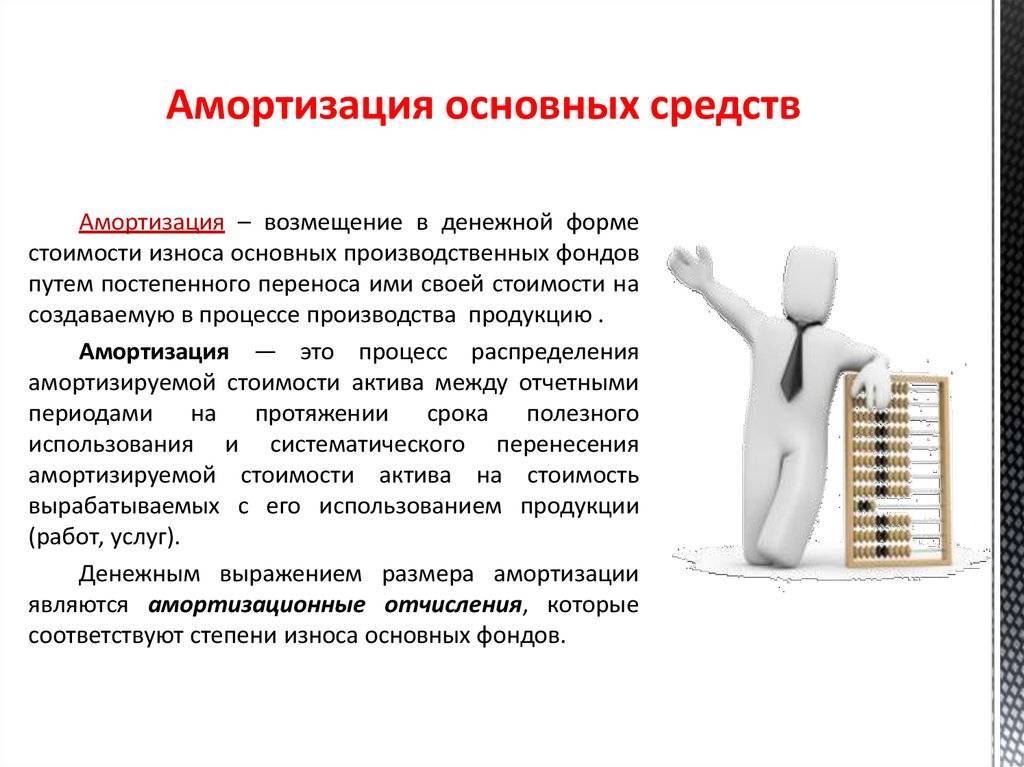

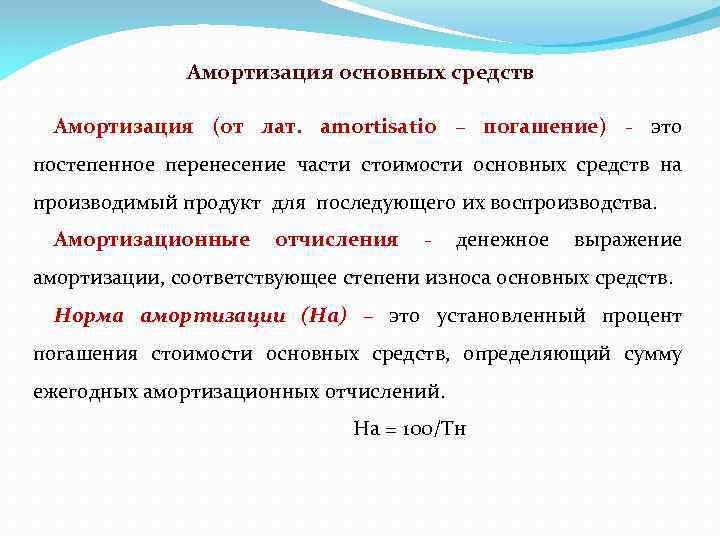

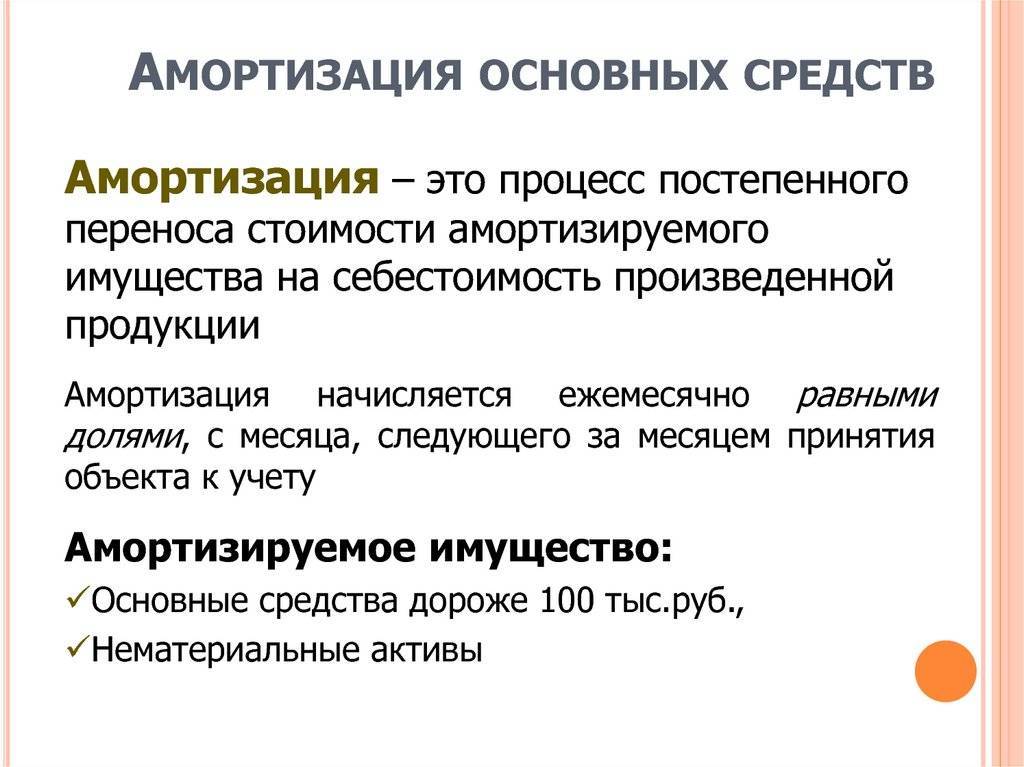

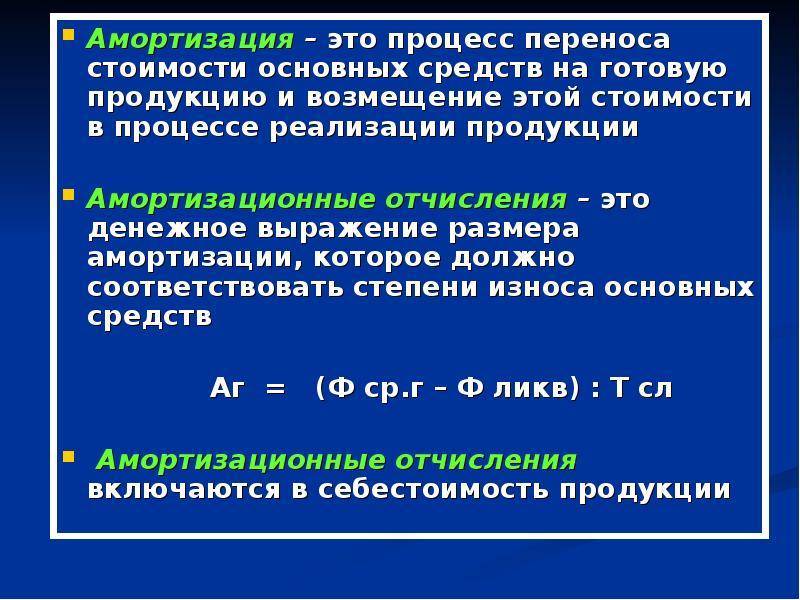

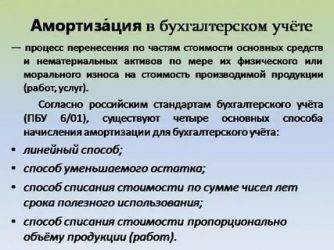

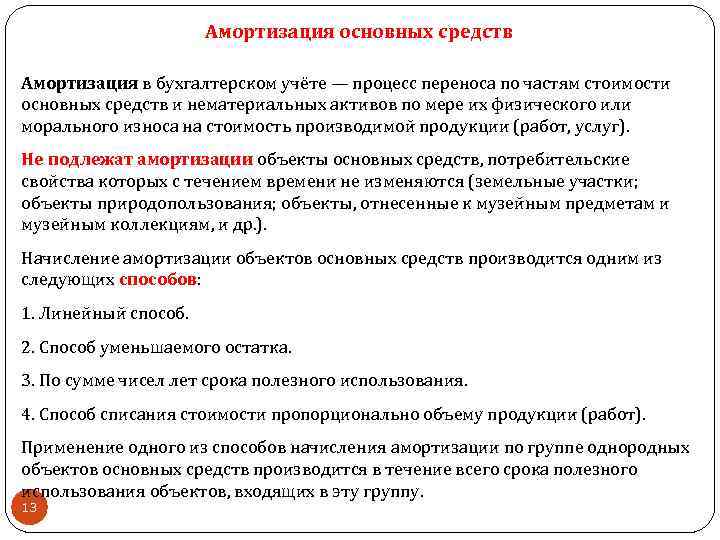

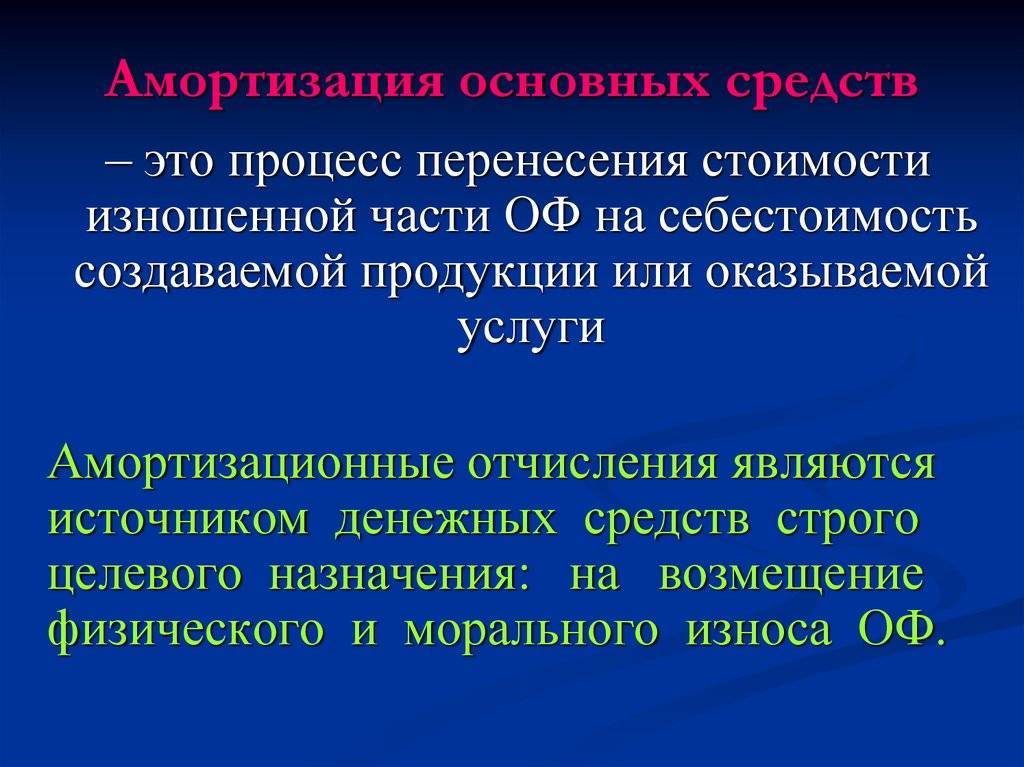

Амортизация финансовых инструментов

Финансовые обязательства представляют собой обязательные платежи предприятия, обусловленные финансовыми соглашениями. Финансовые активы представлены из совокупности ценных бумаг и денсредств, позволяющих компании получать дополнительный доход.

Амортизация начисляется с использованием метода эффективной ставки процента как разница между первоначальной покупной стоимостью и ценой на момент полного погашения за минусом списания безнадежных задолженностей и обесценения бумаг. А амортизируемая стоимость – это покупная цена финансовых активов и обязательств с вычетом произведенных выплат для уплаты долга +/- амортизация.

Эффективная ставка процента необходима для дисконтирования ожидаемых через определенный срок платежей. Дисконтирование выполняется по ставке сложных процентов. Другими словами, эффективная ставка – это уровень дохода по отношению к их погашению, указывает на норму доходности финансов.

Формула расчета сложных процентов:

Fn = P x (1 + i)n,

где Fn – будущие платежи, P – текущая стоимость актива, I – ставка процента, n – период, на который рассчитывается платеж.

Пример

Банк выдал кредит на 100 тыс. рублей, который необходимо погасить через 5 лет в размере 150 тыс. рублей. При подстановке этих данных в формулу получается уравнение:

150 000 = 100 000 х (1 + i)5. Отсюда I = 0.0845 х 100% = 8,45%. Тогда начисление процентов будет выглядеть следующим образом:

1 год: 100 000 х 1,0845 =108 450 – амортизируемые затраты на конец года;

2 год: 108 450 х 1,0845 = 11 7614;

3 год: 117 614 х 1,0845 = 127 552;

4 год: 127 552 х 1,0845 =138 330;

5 год: 138 330 х 1,0845 = 150 000.

Аналогичным образом осуществляются подсчеты с уже заранее известной процентной ставкой.

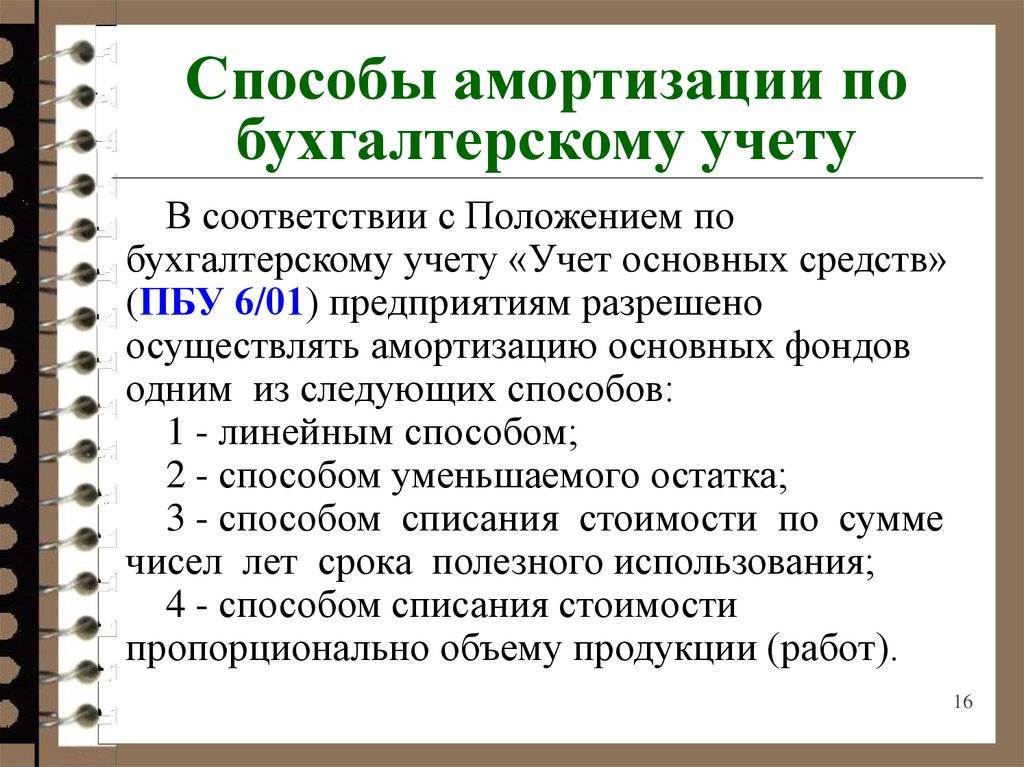

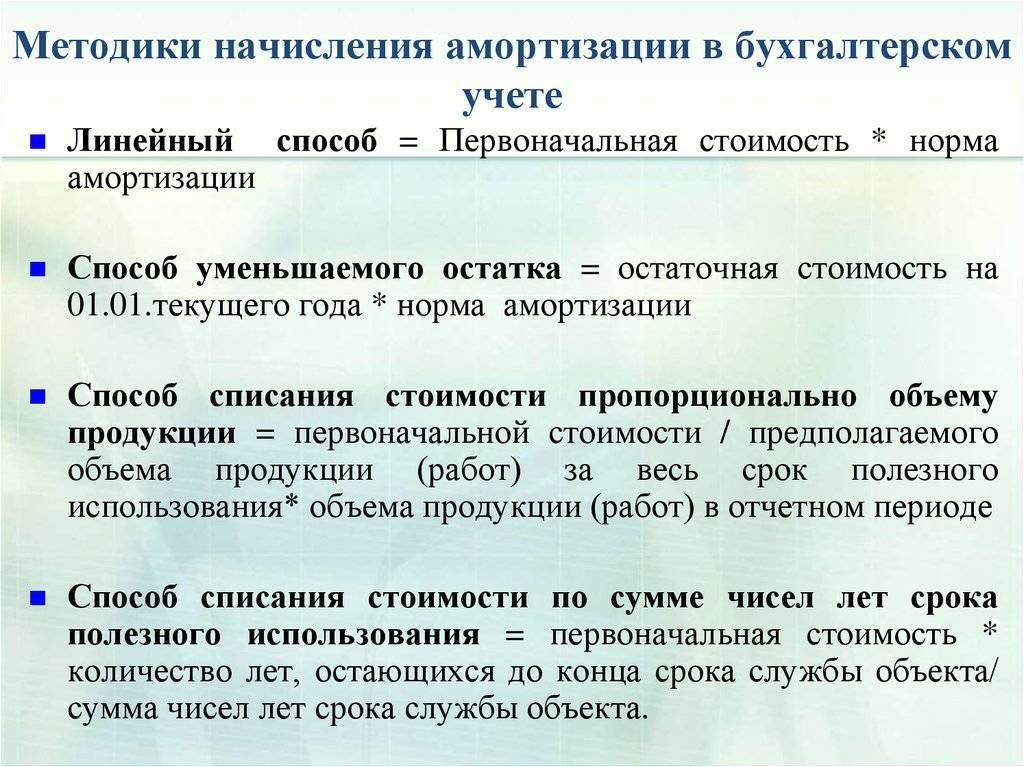

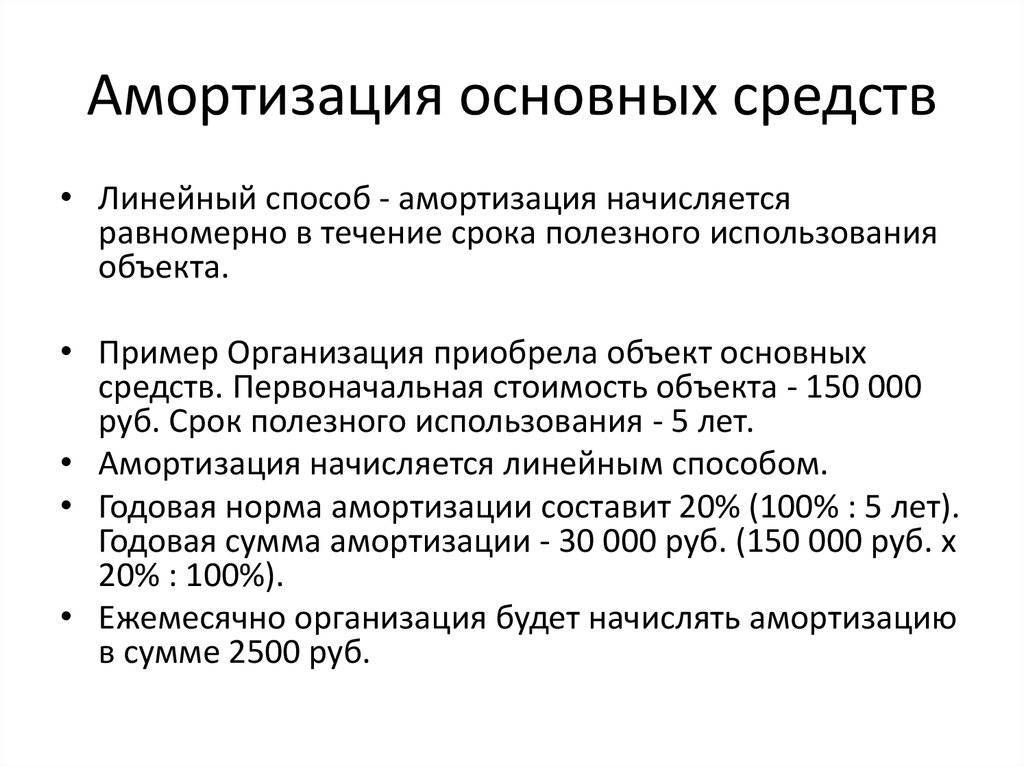

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

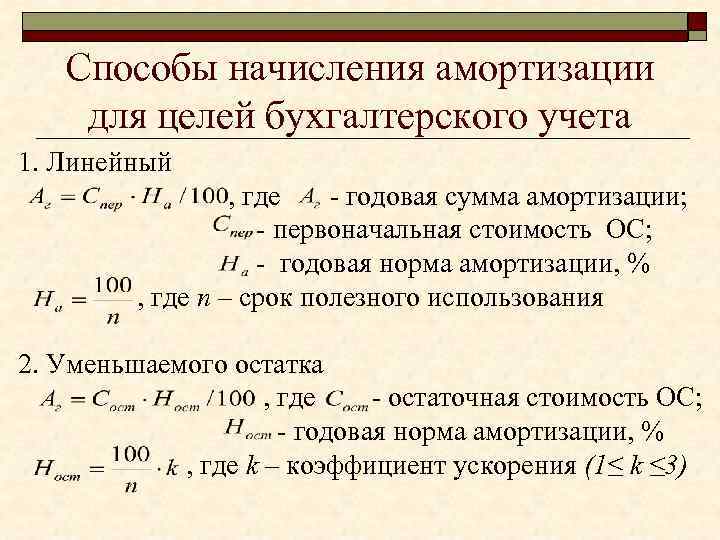

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники

Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Пример использования амортизации

Вот смотрите, я копирайтер. Я веду учет доходов и расходов. Я купил ноутбук за 48 000 рублей. Я могу этот расход указать в том месяце, в котором ноутбук был куплен, и тогда в течение одного месяца у меня будет гигантский расход, а в течение остальных месяцев расходов не будет вообще. Ну, кроме оплаты за электричество.

Это не совсем правильно, потому что я ведь работаю на своем ноутбуке. Я его использовал не только в том месяце, когда купил.

Допустим, что срок использования моего ноутбука – 4 года. Через 4 года мне надо будет покупать другой ноутбук.

В течение четырех лет, или 48 месяцев, мой ноутбук будет исправно мне служить и я с его помощью буду зарабатывать на текстах. Если распределить стоимость ноутбука на весь период его использования, то получится 48 000 рублей / 48 месяцев = 1 000 рублей в месяц.

Я как бы трачу по тысяче рублей в месяц в течение 48 месяцев. Вот и получается амортизация.

Методы вычисления амортизации

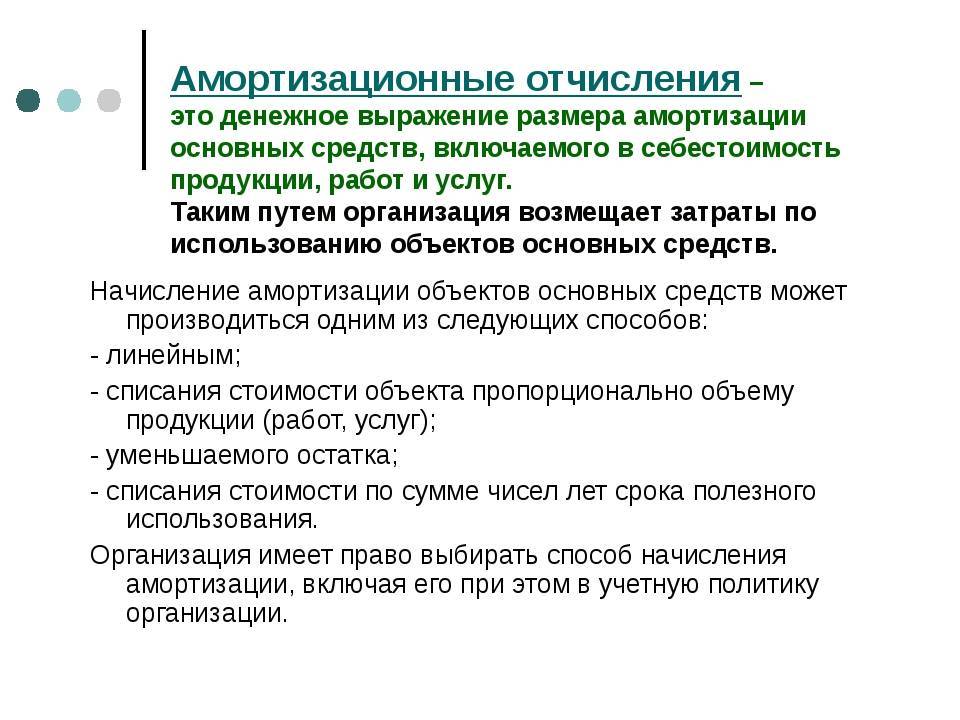

В настоящее время на практике в бухгалтерском учете используют несколько способов подсчета амортизации, опирающихся на п.18 из ПБУ 6/01. При применении любого из них в первую очередь подсчитывается амортизируемая стоимость – это необходимое условие для проведения дальнейших расчетов.

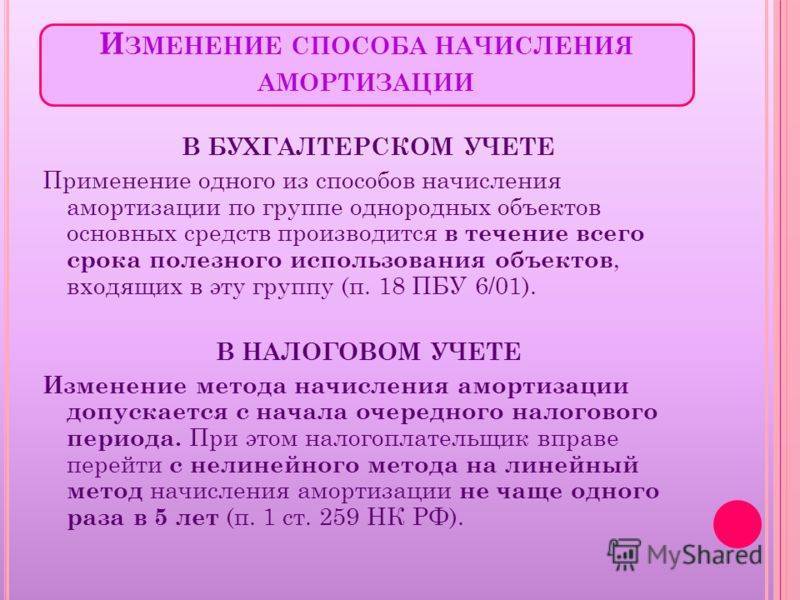

Если для эксплуатируемого объекта уже был назначен метод амортизации, то он не может меняться за все время его эксплуатации. Также зачастую в балансе все основные средства объединяются в однотипные группы по виду (например, транспорт, сооружения и пр.). При этом, для упрощения рассчетов, для всех средств, входящих в состав такой группы, применяется один и тот же метод вычисления амортизации.

Однако необходимо отметить, что принцип создания однородных групп никоим образом не прописан в официальных документах. Но опытные бухгалтеры рекомендуют создавать группы имущественных объектов, учитывая их основное предназначение. При этом можно следовать Методическим указаниям №91н, где есть примеры таких групп объектов, как транспорт, здания и др. Положение об объединении различных ОС в группы должно быть занесено в учетную политику учреждения.

Все изменения в организационных документах бухучета должны вступать в действие с первого января года, следующего за годом принятия утвержденного приказа. Данное правило распространяется, в частности, и на те изменения, которым будет подвержен расчет амортизированной стоимости.

Компания, не принимая во внимание выбранный метод зачисления амортизации, должна заранее рассчитывать сумму списания амортизируемых отчислений за год. Исключение составляет расчет отчислений соразмерно объему, где амортизацию приходится подсчитывать каждый месяц по заранее установленной формуле

Методы и способы начисления амортизации, нелинейный метод начисления амортизации

Как гласит ст. 259 НК РФ в налоговом учете применяют линейный и нелинейный способы начисления амортизации.

При линейном способе начисление амортизации проводится по каждому объекту отдельно, а при нелинейном способе – по группам объектов с заранее установленной нормой амортизации. Стоимость каждого объекта включается в состав соответствующей группы, и сумма амортизации рассчитывается в целом по группе.

Порядок применения этого способа прописан в статье 259.2 Налогового Кодекса Российской Федерации. Хотя он и сложнее линейного способа, но способствует более быстрому списанию стоимости имущества.

Индивидуальные предприниматели могут применять только линейный способ начисления амортизации. Существует одно исключение. По объектам амортизируемого имущества (МБП, нематериальные активы и основные средства), полученного до 01.01.2002 года и используемого в предпринимательской деятельности, амортизация начисляется в порядке, действующем на дату их приобретения.

Индивидуальные предприниматели по основным средствам, приобретенным до 01.01.2002 года могут применять механизм ускоренной амортизации до полного списания их стоимости.

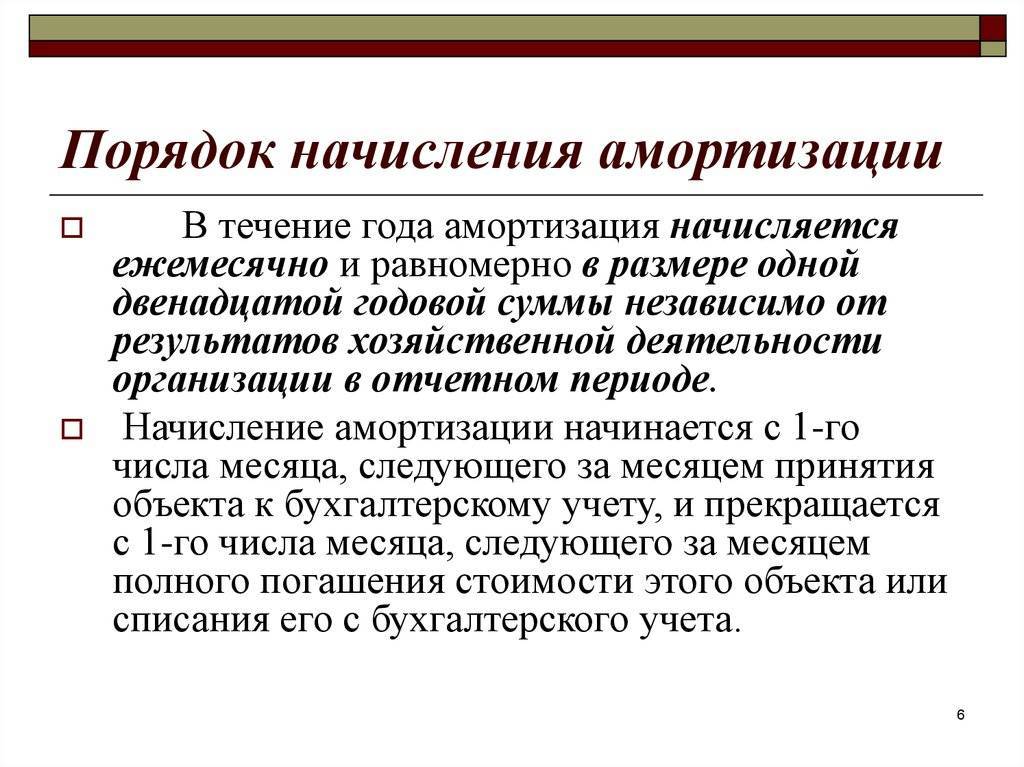

Сумма амортизации начисляется ежемесячно по каждому объекту амортизируемого имущества, независимо от результатов деятельности в текущем месяце.

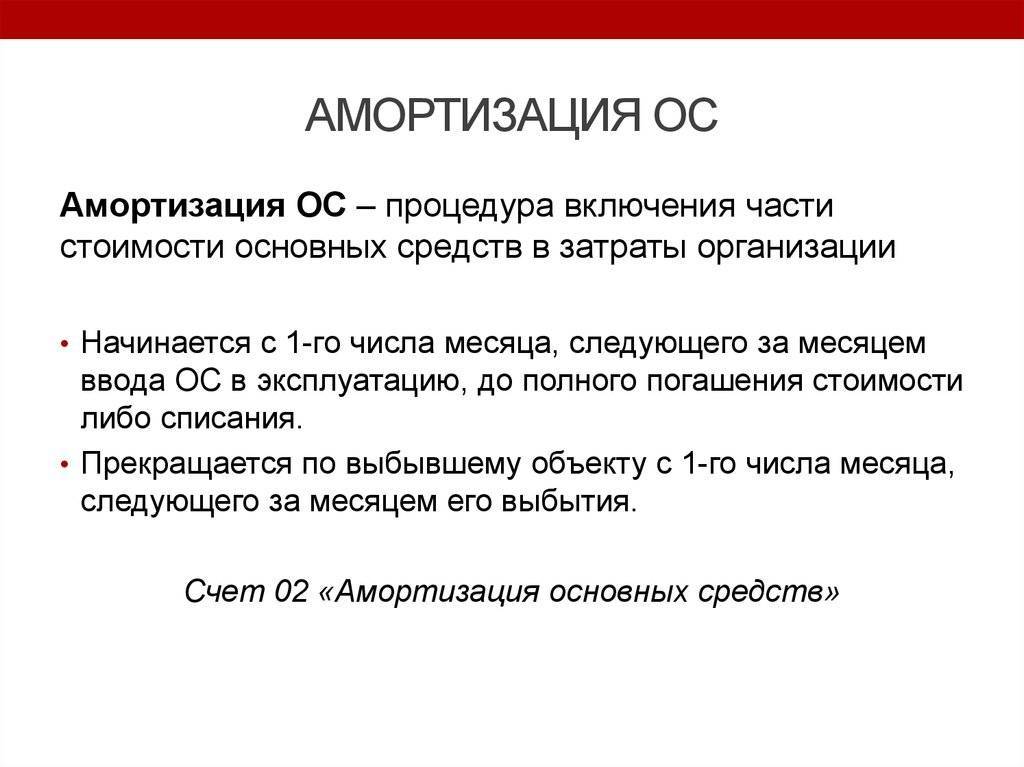

Начисление амортизации основных средств и нематериальных автивов начинается с начала месяца, следующего за месяцем ввода объекта в эксплуатацию. А заканчивается начисление амортизации с начала месяца, следующего за списанием или передачей объекта.

Например: ИП приобрел основное средство и ввел его в эксплуатацию (оформив соответствующий акт) в январе. Начислять амортизацию по объекту он должен с 1 февраля.

ИП приобрел основное средство в январе, ввел его в эксплуатацию в феврале, значит начислять амортизацию этого объекта он будет с 1 марта. ИП списал амортизируемое имущество в мае. Последним месяцем начисления амортизации по этому объекту будет май.

ИП передал безвозмездно или продал амортизируемое имущество в сентябре. Значит последним месяцем начисления амортизации по этому объекту будет сентябрь.

Налогоплательщик самостоятельно устанавливает метод амортизации, который будет применять ко всем объектам учета.

Основные средства и нематериальные активы, используемые свыше 20 лет и входящие в восьмую, девятую и десятую амортизационные группы, могут амортизироваться только линейным методом начисления амортизации.

Выбранный способ начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

Изменить способ начисления амортизации возможно с начала отчетного периода (календарного года). Причем перейти с нелинейного способа на линейный можно только единожды за пять лет (п.1 ст.259 НК РФ).В ст.322 НК РФ описан порядок перехода с одного метода амортизации на другой.

С сайта: http://vse-dlya-ip.ru/ucet/osn/metody-i-sposoby-nachisleniya-amortizacii

Методы начисления амортизации в налоговом учете

Для определения суммы амортизации в налоговом учете используются только два варианта:

- линейный метод начисления амортизации;

- уменьшаемого остатка, который в налоговой терминологии называется нелинейным.

Организация вправе сама выбрать наиболее подходящий вариант и закрепить его в учетной политике.

При начислении амортизации основных средств с целью включения в налоговые расходы применяются иные термины, чем в бухучете, – это первоначальная стоимость и норма амортизации.

Есть возможность поменять способ начисления амортизации, но не менее, чем через 5 лет после ввода объекта в эксплуатацию (статья 259 НК РФ).

Линейный метод начисления амортизации

Этот способ удобен для применения, особенно, если он установлен и в налоговом, и в бухгалтерском учете.

При нем расчет осуществляется по формуле:

Амортизация = Первоначальная стоимость * Норма амортизации

Используя условия прошлого примера, покажем, как посчитать амортизацию:

- норма амортизации = 1 / 60 = 0,017

- сумма амортизации за месяц = 120 000 * 0,017 = 2040 рублей.

При применении этого способа предприятие может использовать амортизационную премию в пределах:

- до 30% – для 3-7 амортизационных групп;

- не более 10% – для остальных.

Такой вариант также указывается в положениях учетной политики организации.

В этом случае формула выглядит:

Амортизация = (Первоначальная стоимость – Амортизационная премия) * Норма амортизации

Есть возможность применять повышающий коэффициент для некоторых случаев. Полный перечень поименован в статье 259 НК РФ.

Нелинейный метод

При данном способе предусмотрено начисление амортизации не по конкретному объекту ОС, а по . Для каждой установлен свой коэффициент:

Исходя из показателей, применяется формула:

Амортизация = Стоимость группы ОС * Норма амортизации / 100%

При данном методе уменьшается балансовая стоимость всей группы, а не отдельного ОС.

Пример: в группу объектов включены основные средства на сумму в 185 000 рублей, они отнесены к 4-й группе амортизации:

А = 185 000 * 3,8 / 100 = 7 030 рублей

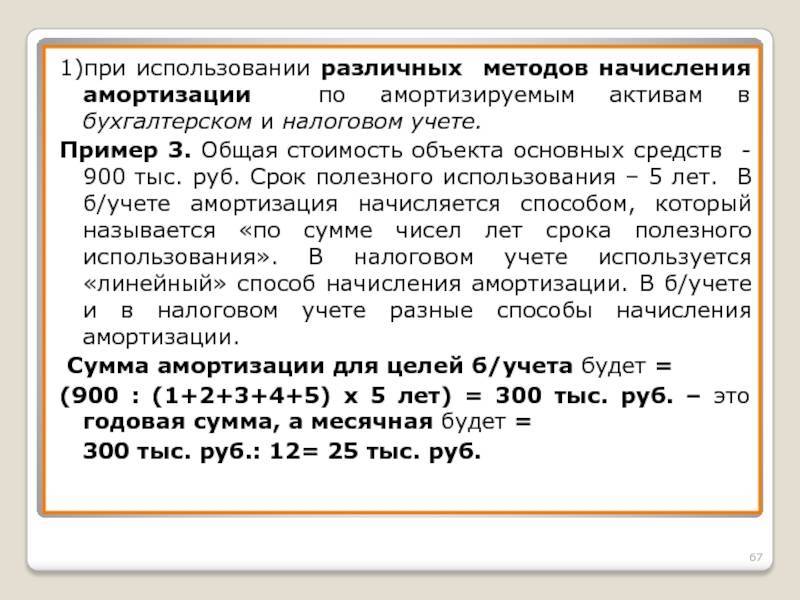

Амортизация основных средств в 2018-2019 годах в налоговом учете

Порядок бухгалтерской амортизации в 2018-2019 годах не претерпел изменений. Однако в 2021 году изменения коснулись налогового учета. Так, законом от 08.06.2015 № 150-ФЗ (пп. 7–8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2021 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

При этом законодатель в этом же подп. 3 п. 1 ст. 254 НК РФ предоставляет возможность включать эти суммы в расходы не одномоментно в полном объеме, а распределив сумму во временном интервале, большем, чем один отчетный период. Срок для постепенного признания расходов определяется как предполагаемый срок эксплуатации. Это действие, аналогичное бухгалтерской амортизации, позволяющее «растянуть» учет стоимости неамортизируемого имущества в материальных расходах.

Как работает экономическая амортизация

Амортизация в экономике – это мера величины стоимости, которую актив теряет из-за влияющих факторов, влияющих на его рыночную стоимость. Владельцы активов могут более внимательно рассматривать экономическую амортизацию, а не бухгалтерскую амортизацию, если они стремятся продать актив по его рыночной стоимости.

Экономическая амортизация влияет на стоимость продажи актива на рынке. Владельцы активов могут отслеживать и отслеживать его. В бухгалтерском учете экономическая амортизация обычно не указывается в финансовой отчетности по крупным капитальным активам, поскольку бухгалтеры обычно используют балансовую стоимость в качестве основного метода отчетности.

Может быть несколько сценариев, в которых экономическая амортизация учитывается при финансовом анализе. Недвижимость – один из наиболее распространенных примеров, но аналитики могут рассматривать его и в других ситуациях. Экономическая амортизация также может быть фактором при прогнозировании будущих доходов от товаров и услуг.

Ключевые моменты

- Экономическая амортизация – это мера снижения рыночной стоимости актива с течением времени под воздействием влиятельных экономических факторов.

- Экономический износ можно анализировать по различным сценариям.

- Экономическая амортизация может быть важна для владельцев активов, стремящихся продать актив на открытом рынке.

- Экономическая амортизация отличается от бухгалтерской амортизации, которая уменьшает стоимость по установленному графику в течение определенного периода времени.

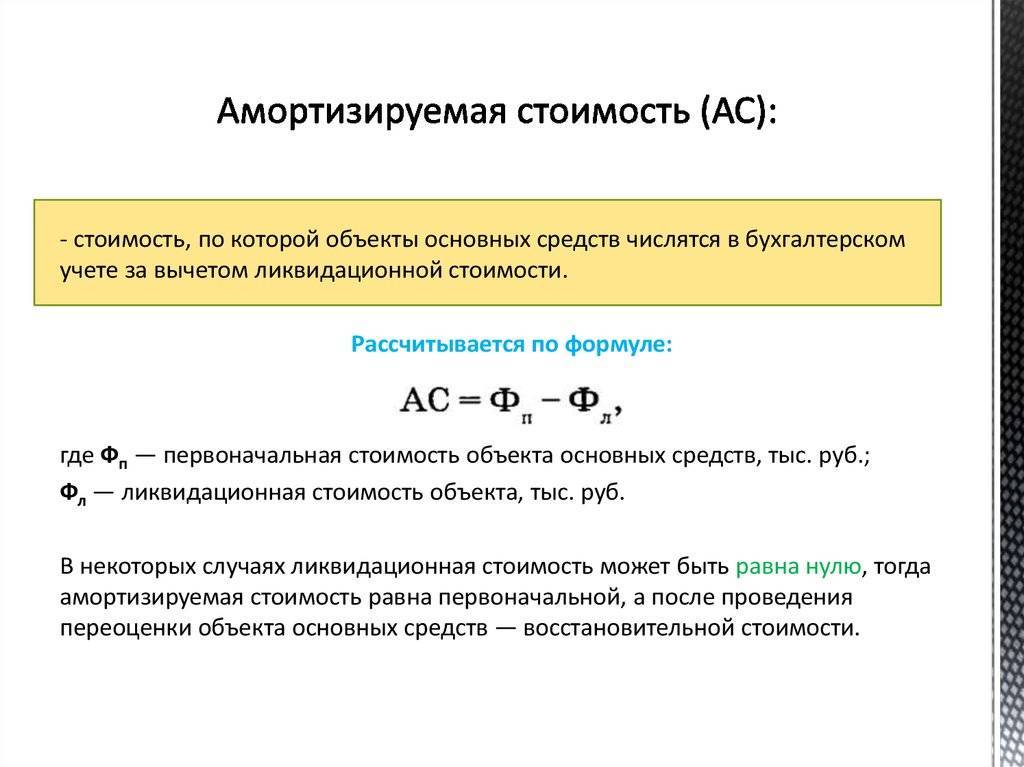

Амортизируемая стоимость основных активов фирмы

Ликвидационная стоимость ОС может служить основой для правильного исчисления амортизируемой стоимости актива. Амортизируемая стоимость активов — это стоимость основного средства, перенесенная на вновь созданный продукт за период эксплуатации соответствующего объекта. В международном учете амортизируемая стоимость основных средств определяется как разница между первоначальной и ликвидационной стоимостью объекта. То есть, при исчислении амортизируемой стоимости основного средства по правилам МСФО учитывается ликвидационная стоимость. В российской учетной практике амортизируемая стоимость ОС устанавливается на уровне первоначально признанной стоимости основного средства. Методику расчета амортизируемой стоимости по правилам международных и российских стандартов бухгалтерского учета (РСБУ) рассмотрим на примере.

Расчет амортизируемой стоимости основных средств, тыс. руб.

Г———————T————————————————————————————————————————————T———————————————————¬ | N п/п | Наименование показателя | По правилам | | | +———————————————————+ | | | МСФО | РСБУ | +———————+————————————————————————————————————————————+—————————+—————————+ | 1 |Первоначальная стоимость объекта основных | 1310 | 1310 | | |средств | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 2 |Срок эксплуатации, лет | 10 | 10 | +———————+————————————————————————————————————————————+—————————+—————————+ | 3 |Возможная стоимость объекта после ликвидации| 300 | 300 | | |(используемые отходы) | | | +———————+————————————————————————————————————————————+—————————+—————————+ | 4 |Затраты на ликвидацию | 80 | 80 | +———————+————————————————————————————————————————————+—————————+—————————+ | 5 |Ликвидационная стоимость (п. 3 — п. 4) | 220 | — | +———————+————————————————————————————————————————————+—————————+—————————+ | 6 |Амортизируемая стоимость (п. 1 — п. 5) | 1090 | 1310 | +———————+————————————————————————————————————————————+—————————+—————————+ | 7 |Сумма ежегодной амортизации (п. 6 : п. 2) | 109,0 | 131,0 | +———————+————————————————————————————————————————————+—————————+—————————+

Из расчетов видно, что при использовании правил международного учета амортизируемая стоимость оборудования меньше ее величины, установленной по российским правилам. То есть, объекты основных средств не доамортизируются на сумму дохода от ликвидации. В российской учетной практике, по мнению автора статьи, необоснованно завышается сумма амортизационных отчислений, так как выручка от ликвидации основных средств в последующем возвращается организации в составе прочих доходов.

Российский и международный подход к амортизации ОС

Применяемый в международном учете подход к расчету амортизируемой стоимости ОС является более обоснованным, так как позволяет точнее отразить реальные расходы предприятия и его доходы в будущем. Однако на сельскохозяйственных предприятиях, функционирующих в сложных природно-климатических условиях, достаточно трудно оценить реальную ликвидационную стоимость основных средств после предполагаемого срока эксплуатации. Поэтому целесообразно установить нормативы расчета ликвидационной стоимости основных средств. На основе анализа актов о списании объектов основных средств на сельскохозяйственных предприятиях установлены следующие коэффициенты для расчета ликвидационной (неамортизируемой стоимости) основных средств:— здания и сооружения — 5%;— машины и оборудование, транспортные средства — 3%;— скот — 1,5%;— производственный и хозяйственный инвентарь — 0,75%.

| Расчет ликвидационной стоимости основных средств. В учетной практике существует необходимость расчета ликвидационной стоимости основных средств. По мнению В.Г.Гетьмана, ликвидационная стоимость объектов основных средств … Остаточная балансовая стоимость основных средств. Рассмотрим порядок формирования остаточной стоимости основных средств. Как известно, остаточная стоимость основного средства представляет собой разницу между первоначальной … Начальная стоимость основных средств, оценка ОС. Рассмотрим подробно порядок формирования в бухгалтерском учете отдельных видов стоимости основных средств. Как известно, в международной и российской … |

Амортизация НМА

Нематериальные активы бывают следующих видов:

- это права на программы, товарные знаки, изобретения, селективные достижения, уникальные модели;

- деловая репутация фирмы – разность между покупной стоимостью фирмы и ценой ее чистых активов.

Обычно период использования НМА определяется сроком действия свидетельства, сопроводительного патента и др. Если же его трудно определить, бухгалтер должен выявить его, учитывая ПБУ 14/2007. Выведенный период эксплуатации не может быть выше срока работы самой компании.

Обычно амортизация НМА начисляется распределенно-линейным методом в продолжение всего срока эксплуатации. Однако разрешается и использование дополнительных способов амортизации.

Амортизированные начисления деловой репутации фирмы осуществляются в течение 20 лет (если данный период не превышает периода работы компании) линейным способом. Такой порядок отчислений предопределен п.44 ПБУ 14/2007.

Группе однородных НМА необходимо использовать одинаковый метод амортизации. Амортизируемая стоимость актива высчитывается по аналогии с ОС.

Методы начисления амортизации

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

нелинейный способ;

линейный метод.

Способ начисления амортизации устанавливает налогоплательщик самостоятельно в отношении ко всем объектам амортизируемого имущества и его отражает в учетной политике с целью налогообложения. Изменение способа начисления амортизации допускают с начала следующего налогового периода. Налогоплательщик при этом имеет право перейти с линейного начисления амортизации на нелинейный не чаще, чем один раза в пять лет.

Амортизацию начисляют отдельно по всем амортизационным группам (подгруппам) при использовании нелинейного способа начисления амортизации или по каждому объекту амортизируемого имущества отдельно при использовании линейного способа начисления амортизации.

Независимо от метода начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения линейный способ начисления амортизации используется в отношении сооружений, зданий, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы.

По отношению к прочим объектам амортизируемого имущества вне зависимости от срока введения в эксплуатацию объектов используется тот способ начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения.

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

К= 1/п — 100%,

К — норма амортизации в процентах к восстановительной (первоначальной) цене объекта амортизируемого имущества;

п — срок полезного применения этого объекта, который выражен в месяцах.

При расчете амортизации с применением нелинейного метода суммарный баланс каждой амортизационной группы уменьшается ежемесячно на суммы амортизации, начисленной по этой группе. Сумма амортизации, начисленной за один месяц для каждой амортизационной группы определяют, учитывая произведение норм амортизации и суммарного баланса амортизационной группы на начало месяца:

А=Вк/100,

А — сумма амортизации, начисленной за один месяц, для амортизационной группы;

В — суммарный баланс амортизационной группы;

к — норма амортизации для амортизационной группы.

Для применения нелинейного способа расчета амортизации применяют такие нормы амортизации.

Амортизационная группа — норма амортизации (месячная):

1 — 14,3

2 — 8,8

3 — 5,6

4 — 3,8

5 — 2,7

6 — 1,8

7 — 1,3

8 — 1,0

9 — 0,8

10 — 0,7

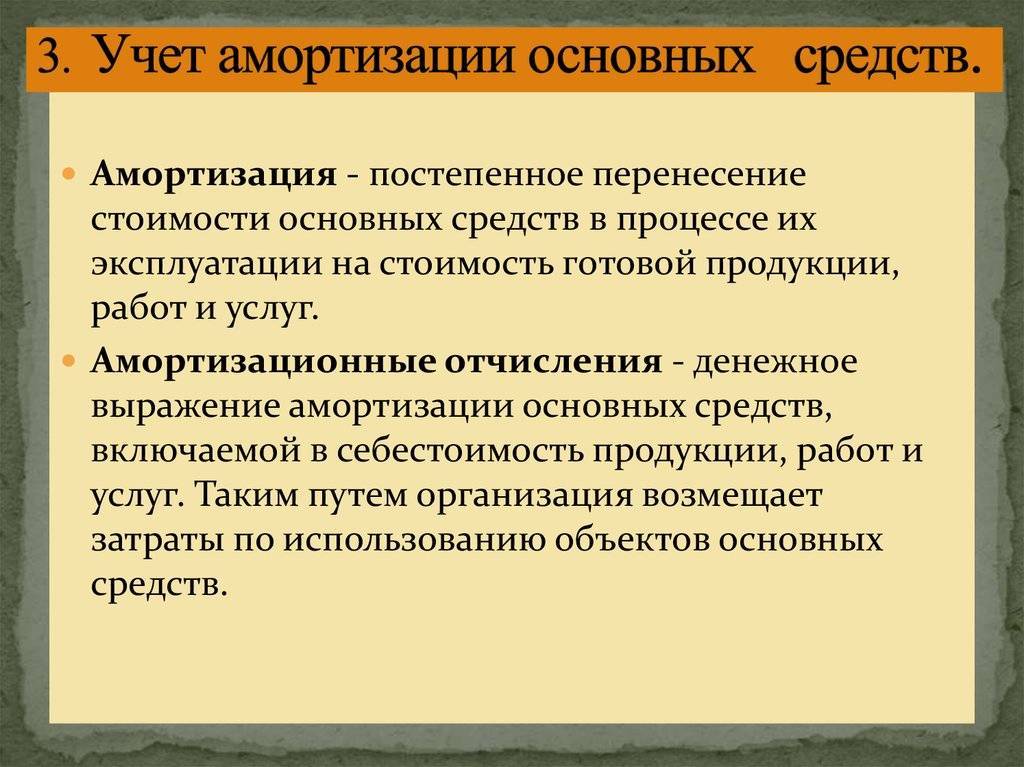

Учет начисленной амортизации

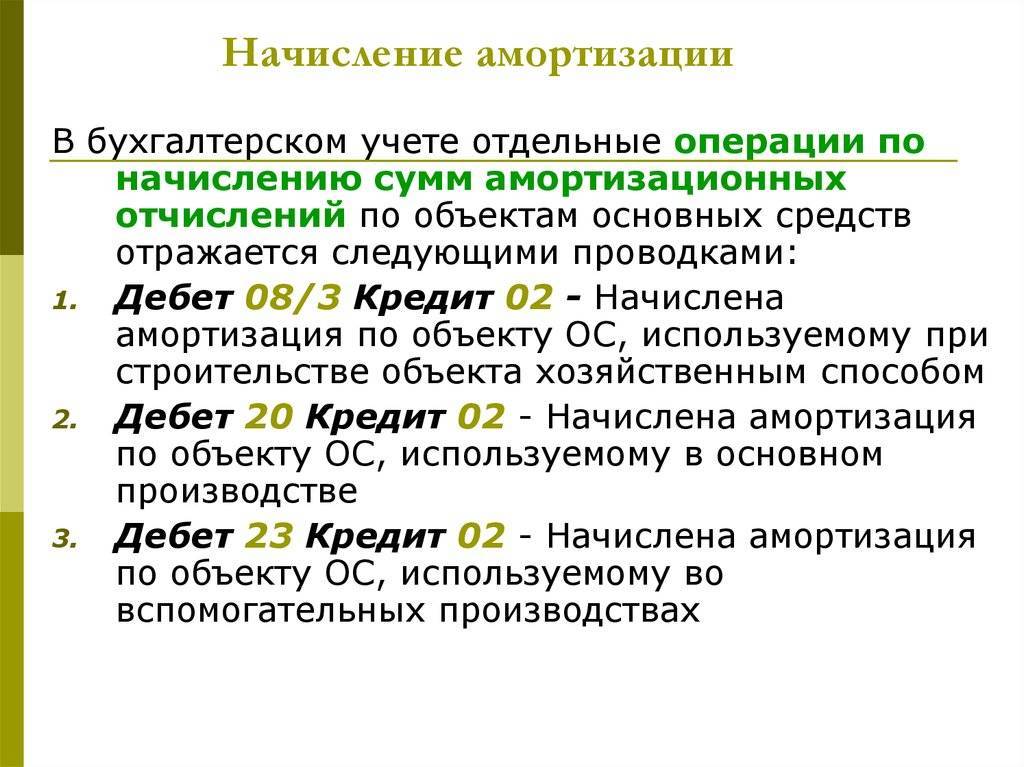

После начисления амортизации, необходимо её обобщение и дальнейший учет в бухгалтерских документах. Для этих целей используется пассивный счет 02 «Амортизация основных средств».

Сумма начисленной амортизации отражается с учетом проводок, а именно:

Дебет 20 (23, 25, 44) – Кредит 02 – отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Например, если организация, деятельность которой не связана со строительством делает капитальные вложения с использованием основных средств, то в учете она должна отразить следующее:

Дебет 08.3 – Кредит 02 – отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

Какой способ начисления амортизации выбрать

Обязательно стоит определять способ начисления исходя из того, сколько лет будет эксплуатироваться основное средство и помнить о том, что этот факт обязательно надо будет отразить и в налоговом учете. Идеальной будет ситуация, при которой налоговый и бухгалтерский учет будут иметь одинаковые данные по амортизации.

Очень важно учитывать собственную выгоду в этом вопросе. Если лучше всего будет списывать все равными долями, то подойдет линейный метод

Если выгодно списывать почти все средства к началу их ввода в эксплуатацию, то подойдут второй и третий типы списания. Если же ориентирование идет на выпускаемую продукцию, то не стоит игнорировать соответствующий метод, ведь он имеет большое значение для удобства учета в таких ситуациях.

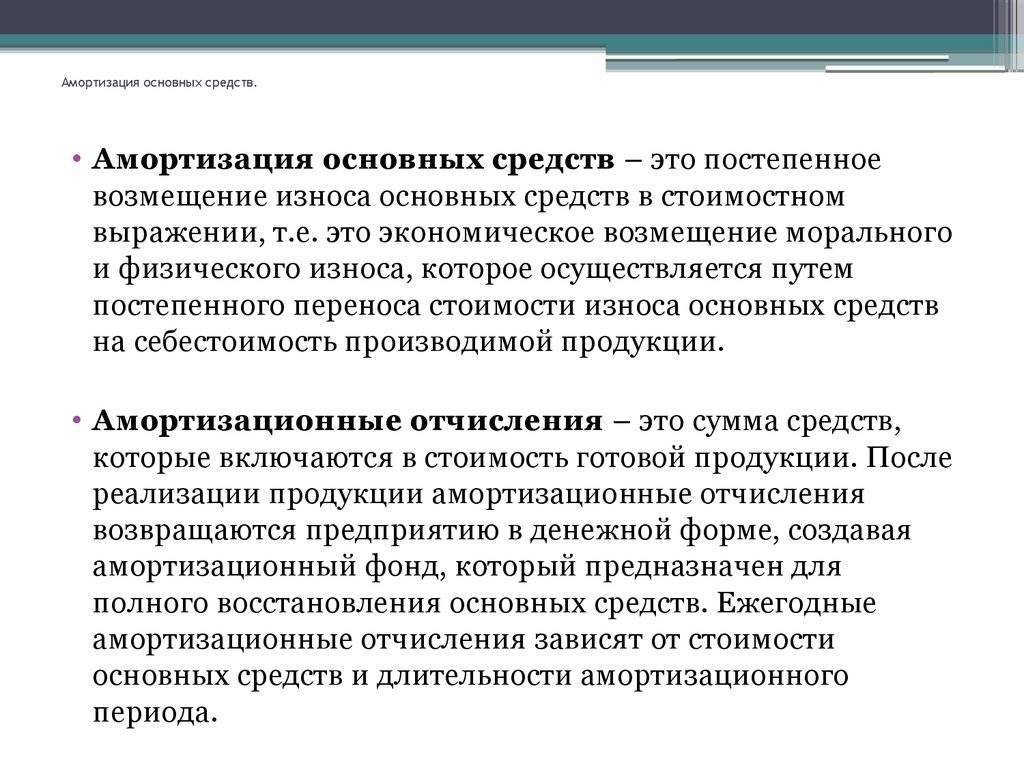

Амортизация: суть понятия

Многие жители нашей страны незнакомы со значением экономического термина «амортизация». Данное понятие появилось всего несколько десятилетий назад. Во время «перестройки», многие руководители производственных заводов использовали амортизационные расходы с целью личного обогащения, приписывая дорогостоящему оборудованию различные поломки. Такая политика позволяла получить доход за счет списания и последующей перепродажи специализированной производственной техники.

Экономическое значение рассматриваемого термина можно охарактеризовать как постепенное перемещение стоимости основных фондов производственной организации на стоимость конечной продукции. Постепенный перенос основывается на степени износа активов предприятия за время производственного цикла. Подобный подход позволяет организации сохранить размер своих финансовых средств, лежащих в основе капитала компании. С помощью амортизационных фондов, компании обновляют оборудование и другие объекты, использующиеся во время производственного процесса. Источником формирования этих фондов является часть прибыли, полученная от продажи конечной продукции. Размер прибыли, перенаправляемой в данный фонд, должен соответствовать определенному проценту от цены на те средства, что используются в производстве. К таким активам можно отнести:

- недвижимость;

- производственные мощности;

- различную технику.

Деньги, потерянные за счет износа вышеперечисленных объектов, относятся к категории общих затрат, связанных непосредственно с процессом производства. Это означает, что данные издержки ложатся в основу расчетов конечной стоимости товара. В таких расчетах учитывается как себестоимость выпуска продукции, так и надбавка, установленная производителем.

Для того чтобы в полной мере отразить значение рассматриваемого термина, необходимо привести простой практический пример. Давайте представим транспортное средство, приобретенное для использования в служебных целях. Стоимость этого автомобиля составляет около ста пятидесяти тысяч рублей, а эксплуатационный срок равняется пяти годам. С первого дня после покупки и до окончания срока эксплуатации, руководство компании должно отчислять определенный процент от прибыли в счет амортизационного фонда. Величина отчислений зависит от уровня инфляции и других экономических параметров.

По истечении эксплуатационного срока, компания может продать автомобиль по остаточной стоимости. Деньги, полученные от продажи в сочетании со средствами, хранящимися в амортизационном фонде, могут быть направлены на покупку нового транспортного средства. После его приобретения, организация должна создать новый фонд и заново начать весь вышеописанный процесс.

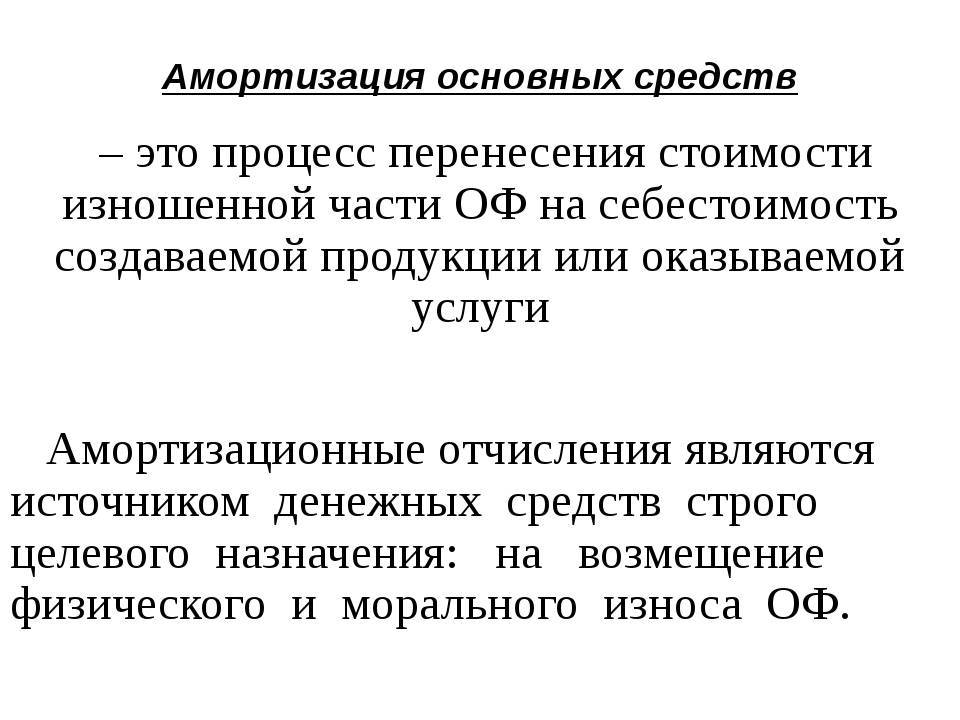

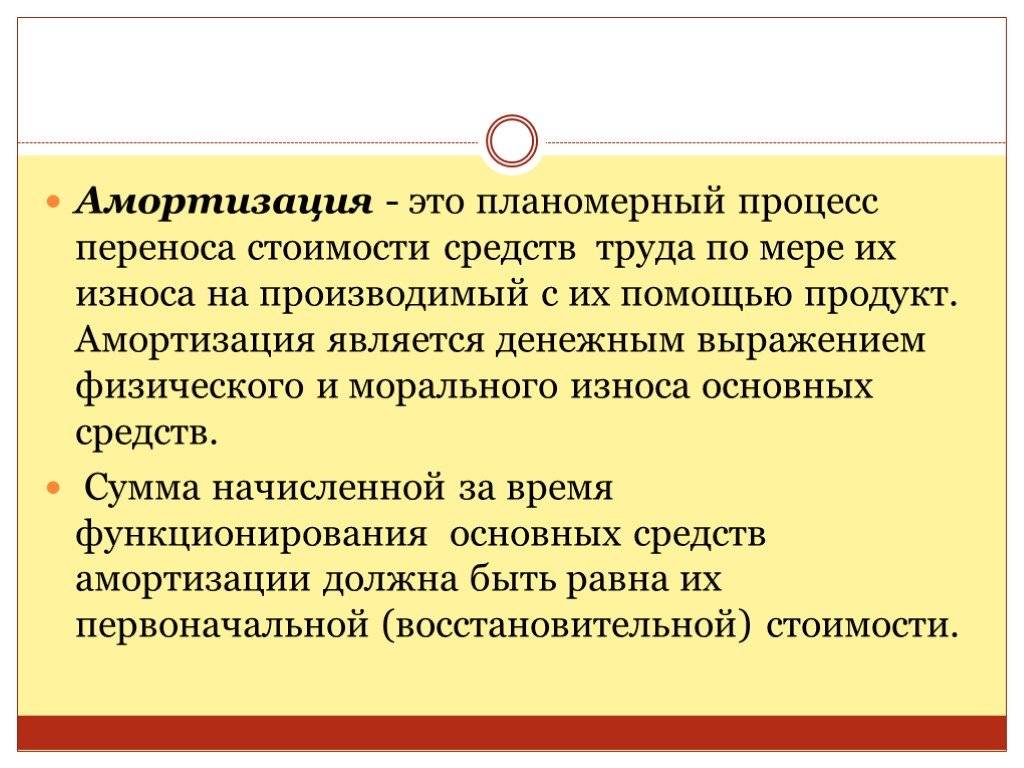

Амортизация — это процесс постепенного переноса стоимости средств производства на выпускаемый продукт

Амортизация — это процесс постепенного переноса стоимости средств производства на выпускаемый продукт

Что такое амортизация?

В экономике амортизацией называют процедуру, которая представляет собой периодическое списание финансовых средств организации, необходимых для восстановления или обновления изношенного имущества. Благодаря данному явлению, руководство предприятия распределяет средства так, чтобы производство продуктов труда не прекращалось.

Понятие амортизации

Основным показателем при определении амортизации является получение остаточной стоимости. Для этого в документации компании должны сохраниться данные, обозначающие изначальную стоимость имущества, срок применения которой составляет менее одного года, а также специалист отдела бухгалтерии должен оценить сумму износа за время его эксплуатации. По итогу расчета бухгалтером будет получена общая стоимость собственности предприятия при наличии существующих дефектов. Именно этот показатель называют остаточным.

Расчет амортизационных расходов на предприятии необходимо проводить ежемесячно. Это связано с тем, что на основании итогового показателя формируется размер налога на имущество организации. Для этого в отделе бухгалтерии назначается ответственный специалист, который занимается подготовкой полного отчета.

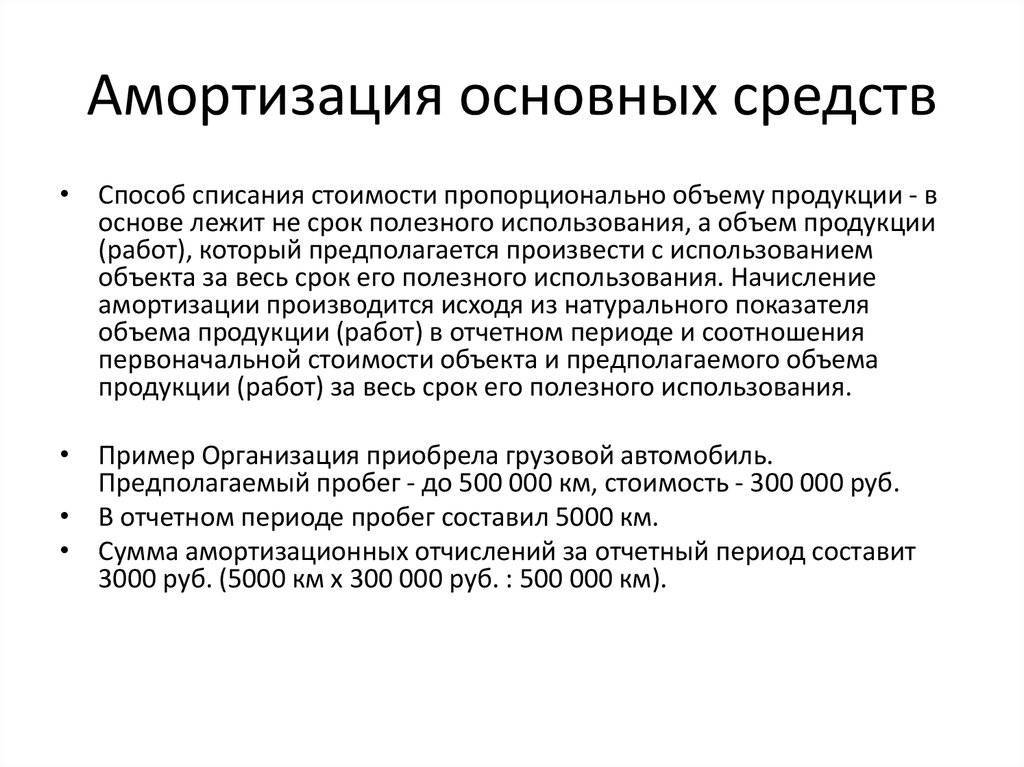

Пропорционально объему производимой продукции

Данный вид амортизационных платежей засчитывается каждый месяц как величина всей выработанной продукции в конкретном месяце, помноженная на первоначальную покупную стоимость амортизируемого имущества, и поделенная на весь выпуск продукции за все время применения.

Формула

Ам = Пс х ОВф : ОВп,

где Ам – рассчитанная за месяц ставка амортизации, ОВф – охват месячной продукции, Пс – первоначальная с учетом издержек стоимость объекта, ОВп – предполагаемый охват всего выпуска продукции за все время.

Примеры

В декабре компания «Винни» приобрела линию по разливу меда, общая стоимость которой составила 240 тыс. рублей, а СПИ – 5 лет. Необходимо рассчитать амортизацию приобретенного предприятия с учетом всех имеющихся условий.

1. Использование линейного метода.

На = 100% : 5 = 20%;

Аг = 240 000 х 20% = 48 000;

Ам = 48 000 : 12 = 4000.

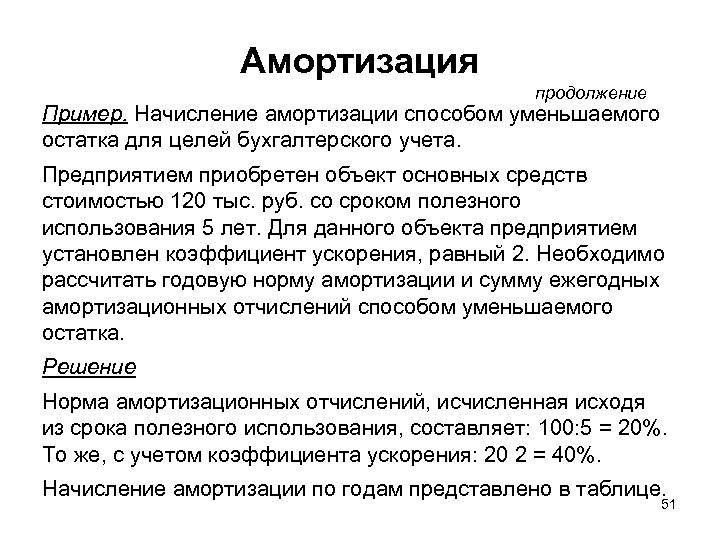

2. Использование постепенно уменьшаемого остатка при Куск = 1.

На = 20%;

1 год: Аг = 240 000 х 20% х 1=48 000, Ос = 240 000 – 48 000 = 192 000;

2 год: Аг = 192 000 х 20% = 38 400, Ос=240 000 – 48 000 – 38 400 = 153 600;

3 год: Аг = 153 600 х 20% = 30 720, Ос = 122 880;

4 год: Аг = 122 880 х 20% =24 576, Ос=98 304;

5 год: в последний год итоговая ставка амортизации рассчитывается как остаточная стоимость амортизируемого имущества минус стоимость при ликвидации. Допустим, что линию можно будет продать по прошествии года за 50 000 рублей. Тогда годовая амортизация будет равна 48 304 (98 304 минус 50 000).

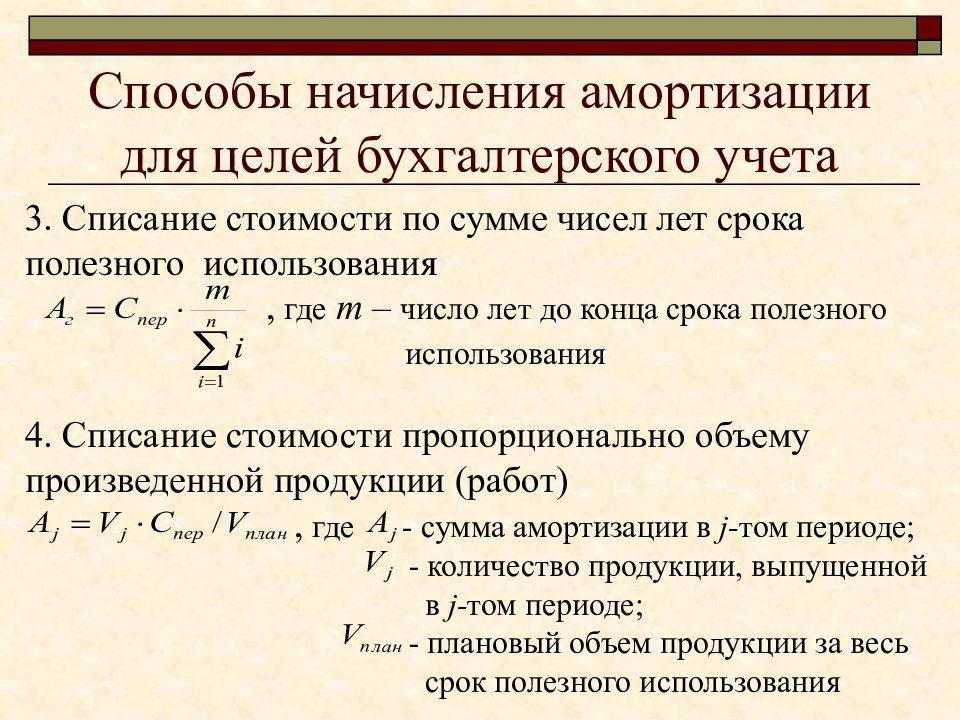

3. Списание стоимости по сложенному числу лет СПИ.

СЧЛСПИ= 1 + 2 + 3 + 4 + 5 = 15;

1 год: Аг = 240 000 х 5 :15 = 80 000;

2 год: Аг = 240 000 х 4 : 15 = 64 000;

3 год: Аг = 240 000 х 3 : 15 = 48 000;

4 год: Аг = 240 000 х 2: 15 = 32 000;

5 год: Аг = 240 000 х 1 : 15 = 16 000.

4. Списание стоимости в зависимости от объема выпускаемой продукции.

Предположим, что компания «Суперкастрюля» приобрела станок за 120 000 рублей. Согласно прилагаемой документации, с его помощью можно выпустить сто тысяч крышек. За первый месяц было выпущено 9 тыс. крышек, за второй – 5 тыс. Тогда:

1 месяц: Ам = 120 000 х 9000 : 100 000 = 10 800 руб.

2 месяц: Ам = 120 000 х 5000 : 100 000 = 6000 руб. и т. д.

Во всех приведенных примерах амортизируемая восстановительная стоимость будет представлять собой всю накопленную за определенный период времени сумму амортизации. Например, в последнем случае, при расчете за два месяца, она будет равна 16 800 (10 800 + 6000).