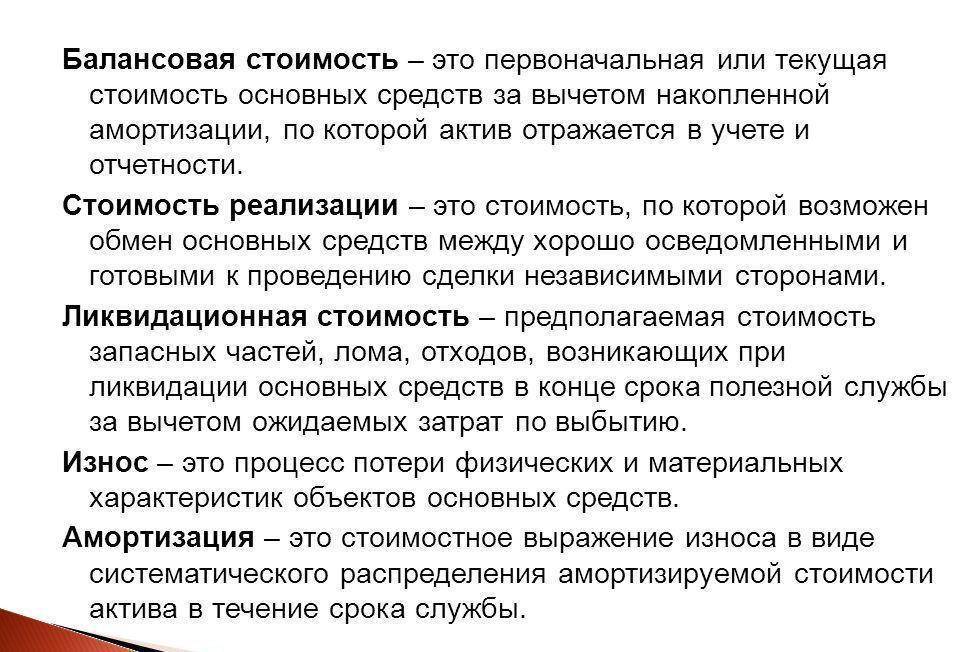

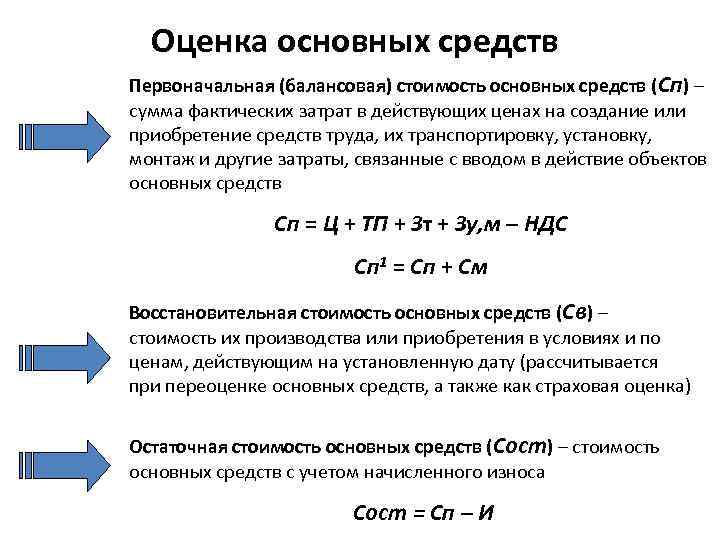

Балансовая стоимость основных средств – это.

Балансовая стоимость основных средств – это стоимость указанных активов по балансу компании

Подробнее о том, что подразумевается под балансовой стоимостью основных средств – этого важного показателя в бухучете, пойдет речь далее в нашей статье

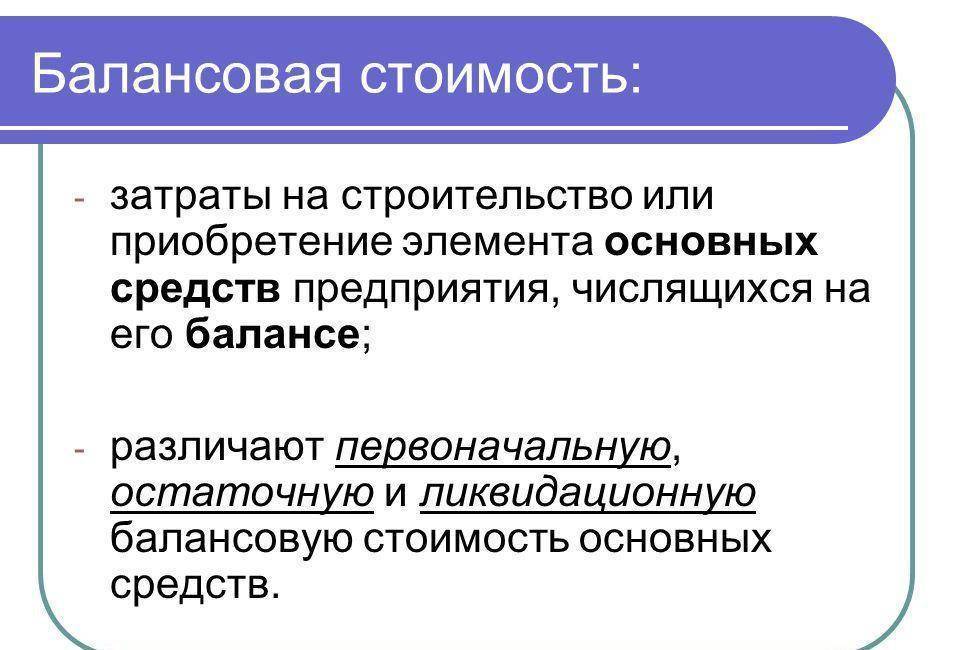

Балансовая стоимость имущества

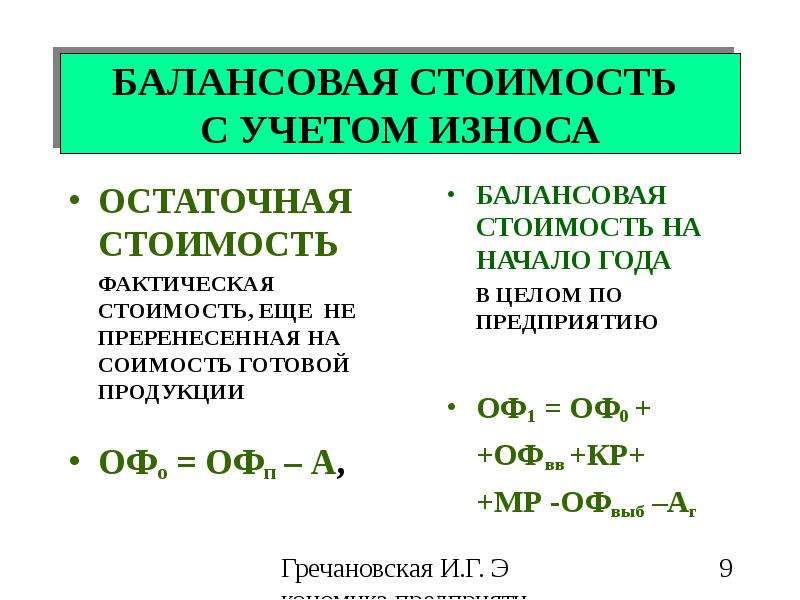

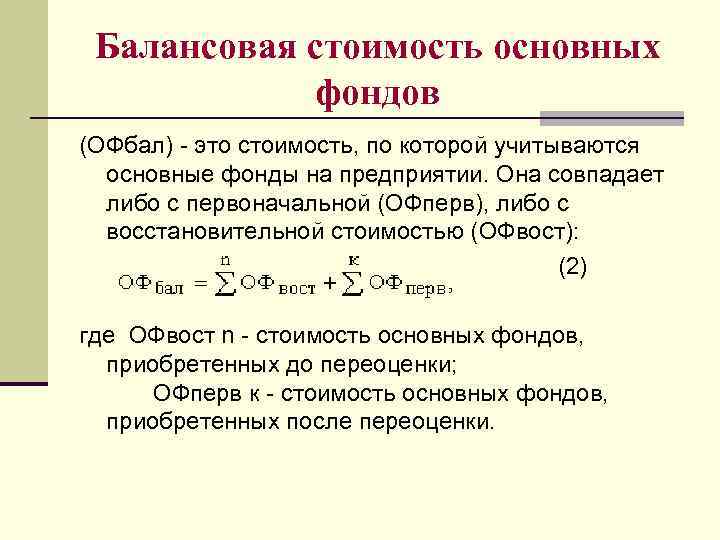

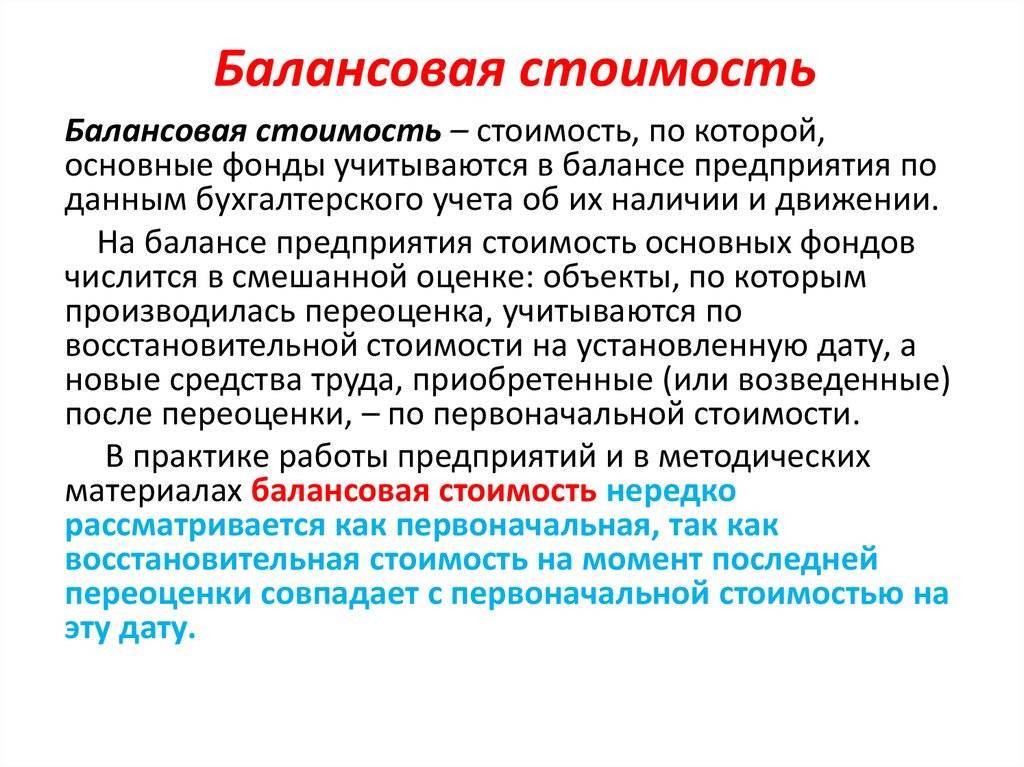

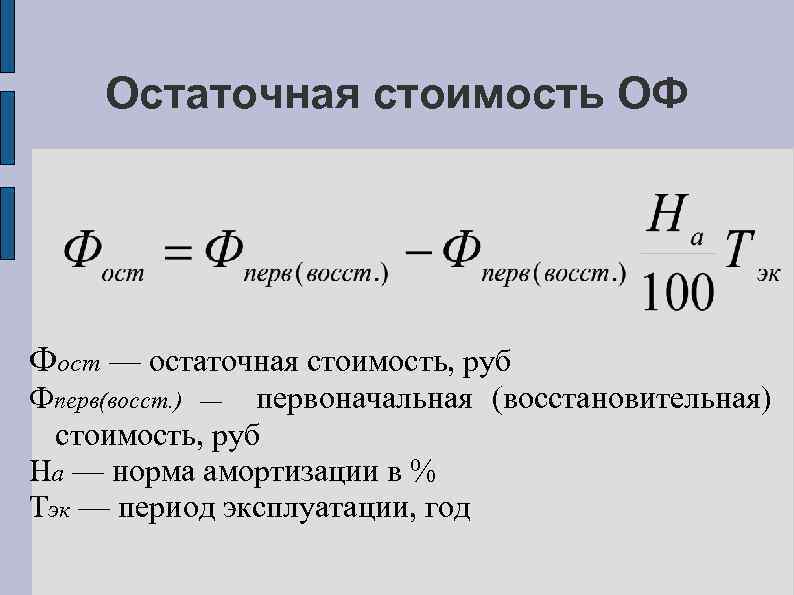

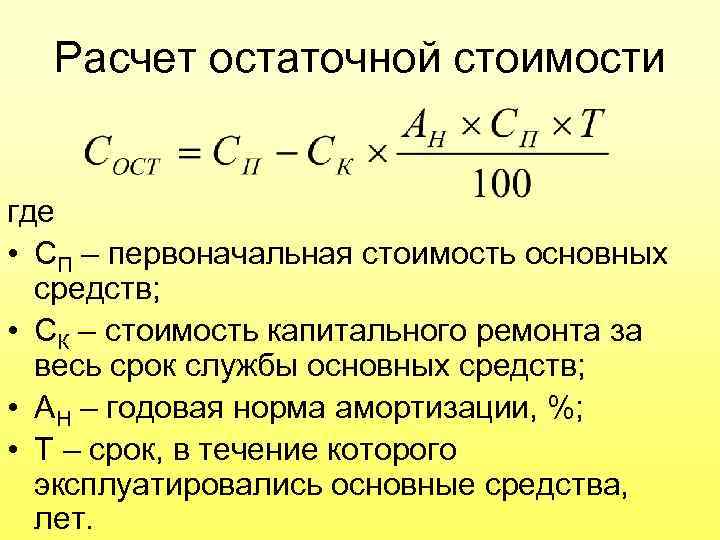

Балансовая стоимость – это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств – это их остаточная стоимость, по которой они числятся в бухучете.

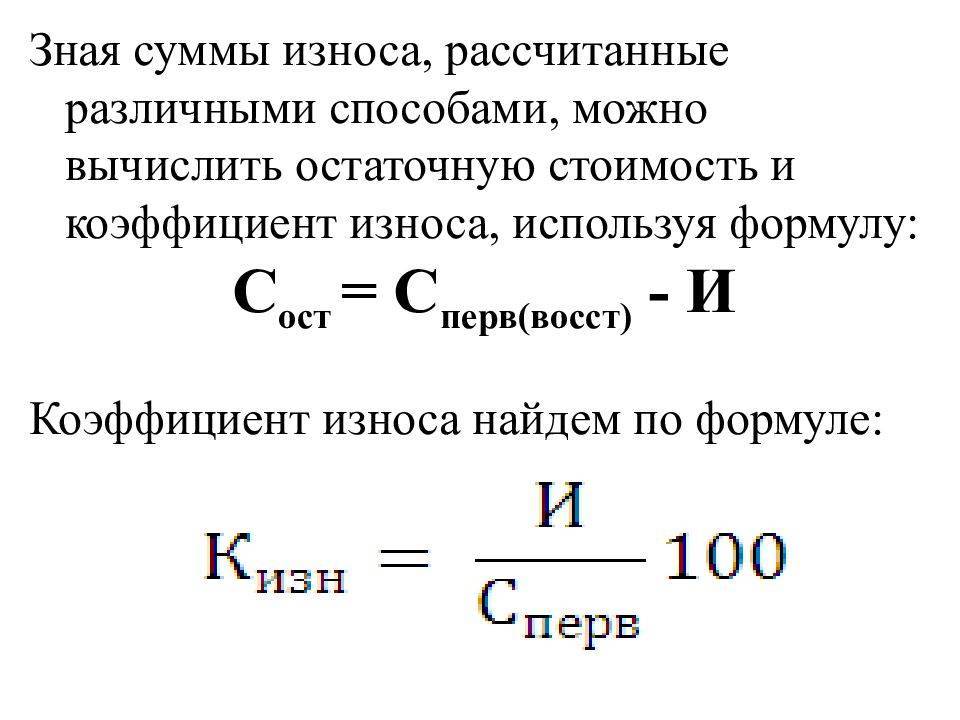

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

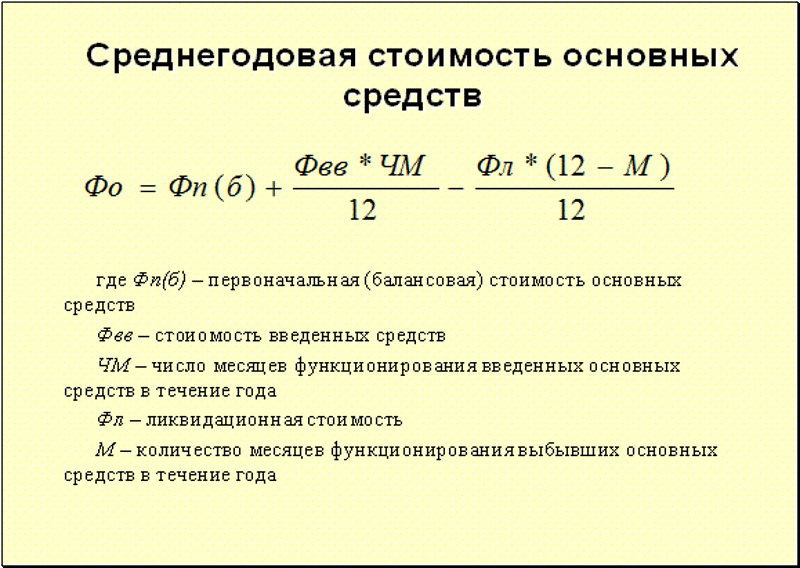

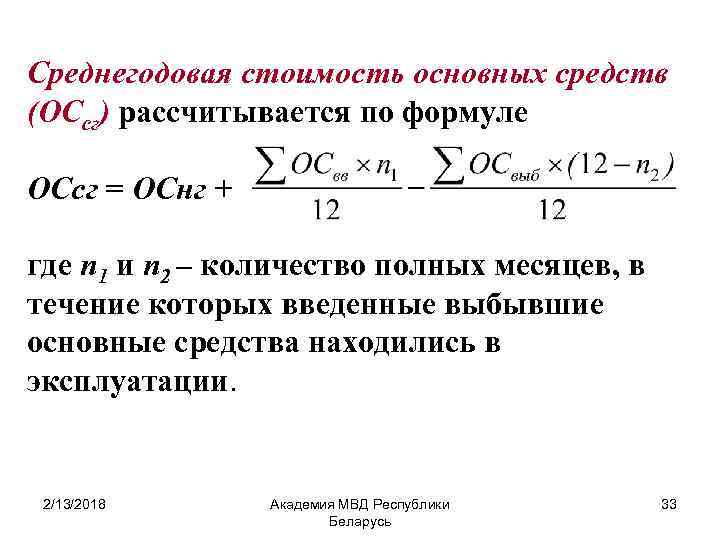

Как рассчитывается среднегодовая балансовая стоимость основных средств?

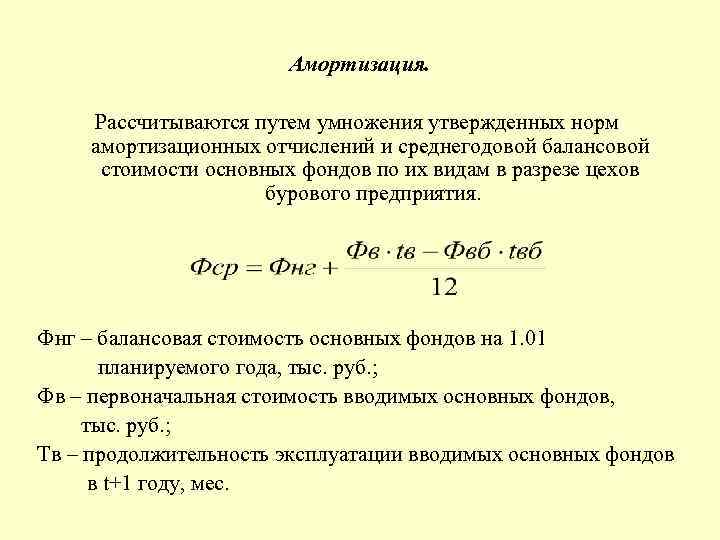

Имея в виду, что балансовая стоимость основных средств – это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

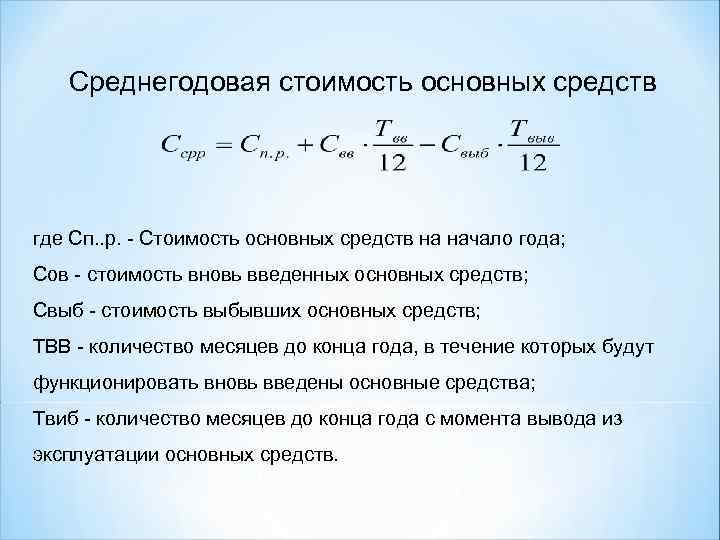

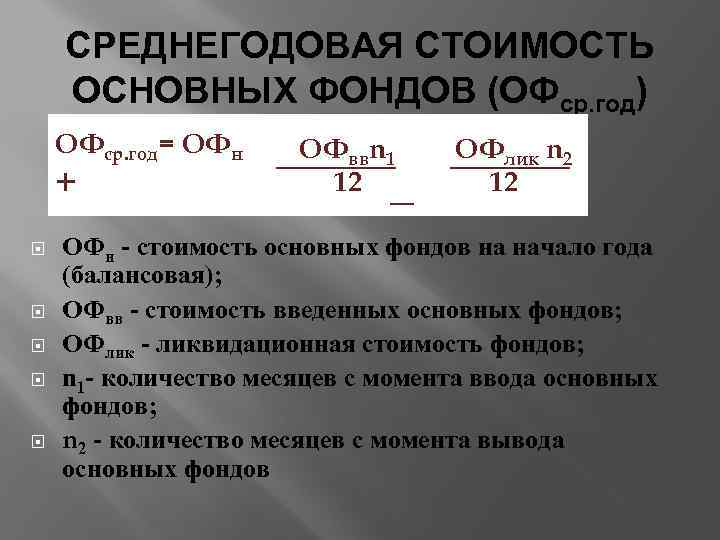

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2015 + ОСос на 01.02.2015 + … + ОСос на 01.12.2015 + ОСос на 31.12.2015) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств – этого важного финансового показателя – следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль

Как рассчитать

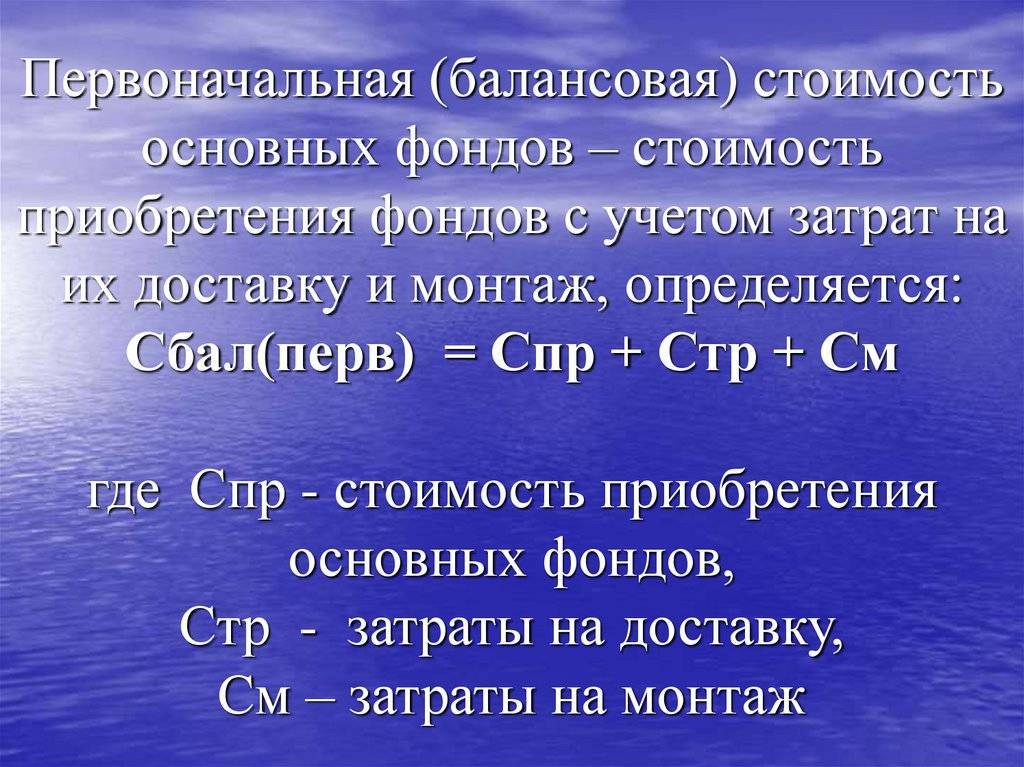

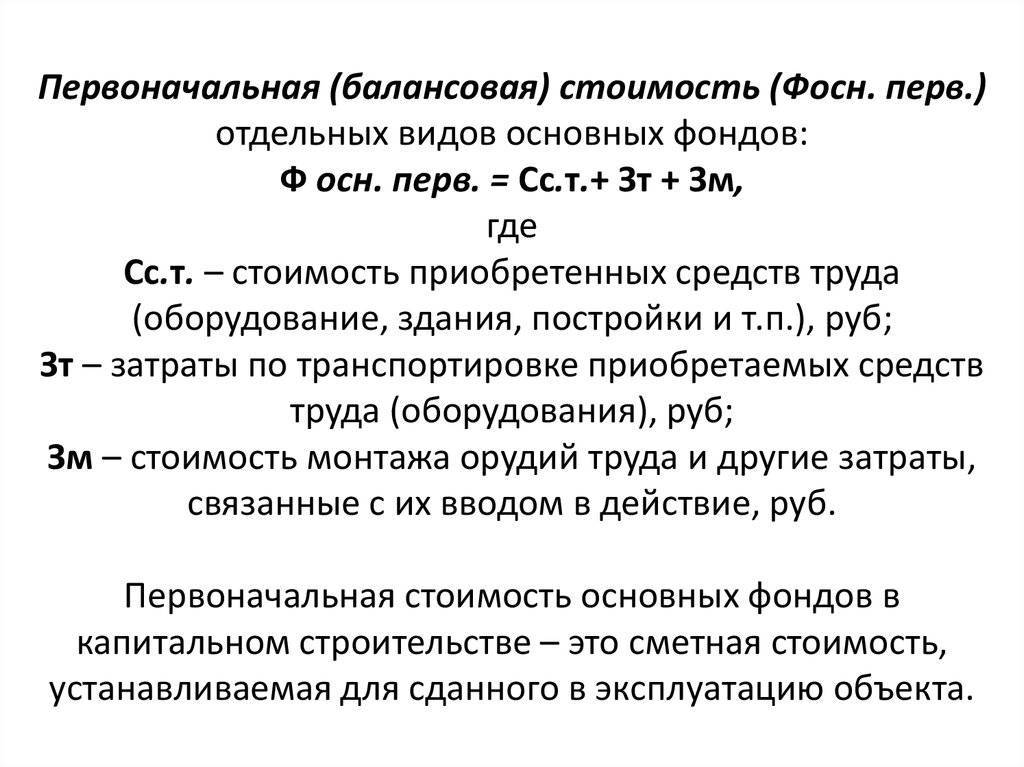

Постановка активов на бухгалтерский учет осуществляется по данным первичных документов. При введении их в эксплуатацию в балансе субъекта хозяйствования отображается уплаченная цена за покупку с учетом сопутствующих ей расходов. В их число относятся не только затраты на доставку, монтаж и настройку, но и на посреднические услуги, оплату пошлины, сборов и процентов за пользование кредитом.

В процессе эксплуатации возможно увеличение балансовой стоимости на сумму расходов, затраченных на проведение мероприятий, целью которых является усовершенствование актива. Уменьшение стоимости проводится при его частичной ликвидации.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B > 5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки)

Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS Оксана Гафаити,

Стоимость основных фондов по балансу: строка

Основные фонды организации обязательно должны учитываться в ее бухгалтерском балансе. Для этого предусмотрена специальная строка — стоимость основных фондов по балансу (1150).

Заполнение строки

В строчке 1150 указывается остаточная стоимость всех ОФ организации, сформировавшаяся на конец периода отчета. Для этого из первичной цены ОФ компании, отраженной по 01 счету в дебете, необходимо вычесть размер амортизации, накопленной по ним (учитывается на 02 счете в кредите). То есть, в этой строке прописывается разница между дебетовым сальдо 01 счета и кредитовым сальдо 02 счета.

Если имело место дооборудование или реконструкция (вследствие чего была повышена первоначальная цена объектов), это необходимо прописать в приложениях к бух. балансу.

То же самое касается и осуществления переоценки имущества. Как правило, ее проводят один раз в год. Она осуществляется путем индексации текущей стоимости объектов или путем пересчета до фактической рыночной цены. Получившиеся разницы повышают размер добавочного капитала.

В один из писем Министерства Финансов сообщается, что ОФ, непригодные для последующего использования, необходимо списать. Их остаточную цену относят на прочие затраты.

Условия отнесения объекта к основному фонду

Учет основных фондов регулируется Положением «Учет ОС». В соответствие с ним, чтобы признать объект основным фондом, он должен отвечать следующим требованиям:

- Объект будет использоваться в производственном процессе или в управленческих нуждах фирмы. Также, он может быть предназначен для сдачи в аренду. Стоит отметить, что цену объектов, приобретенных для сдачи в аренду по строке «основные фонды в балансе» не отражают.

- Компания должна пользоваться объектом как минимум двенадцать месяцев.

- Первоначальная цена объекта составляет не менее ста тысяч рублей.

- Когда фирма покупает объект, она не планирует продавать его в ближайшее время.

- В будущем объект будет приносить организации прибыль.

Как формируется первоначальная цена объекта

Основные фонды отражаются в балансе по своей первоначальной стоимости – сумме всех расходов на покупку объекта. К таким затратам относят:

- Оплата продавцу объекта;

- Затраты на транспортировку;

- Расходы на услуги консультационного характера, связанные с покупкой объекта;

- Пошлины и сборы на таможню;

- Размер невозмещаемых налогов, заплаченных при приобретении объекта;

- Расходы на государственную регистрацию прав собственности на объект;

- Оплата услуг посреднических фирм;

- Иные расходы.

Раскрытие сведений в бух. отчетности

В бух. отчетности должны раскрываться следующие сведения:

- Об инвентарной цене объекта, а также амортизации, начисленной по нему на начало и конец периода отчета;

- О передвижении ОФ в течение периода отчета;

- О методах оценки ОФ, которые были получены по контрактам, предусматривающих оплату неденежными средствами;

- Об объектах ОФ, стоимость которых не погашается;

- Об изменениях цены ОФ, по которой их приняли к бухучету (переоценка, дооборудование, реконструкция и прочие ситуации);

- Об ОФ, сданных или взятых в аренду;

- О СПИ объектов, принятых компанией;

- О методах начисления амортизации по определенным группам ОФ;

- Об ОФ, которые учитываются в составе доходных вложений в ТМЦ;

- О недвижимости, которая были принята к учету и фактически эксплуатируется, но находится в процессе гос. регистрации.

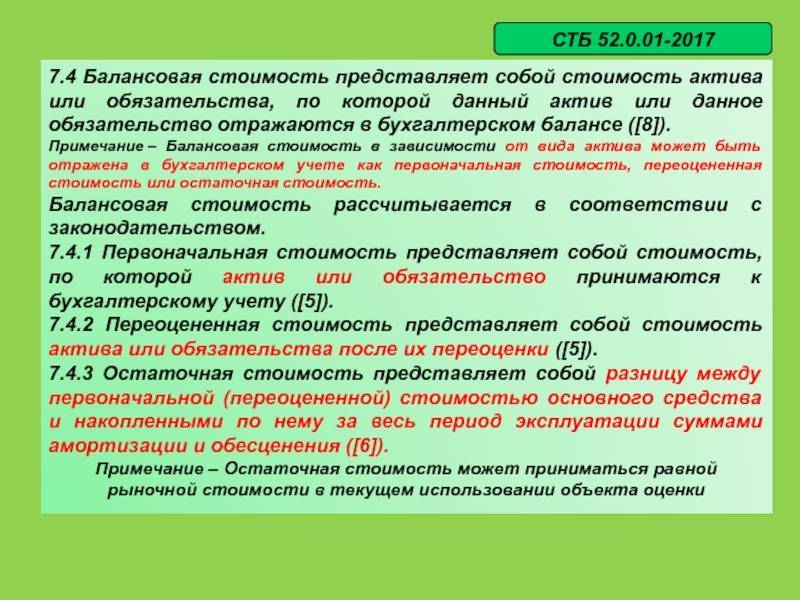

Балансовая стоимость – это остаточная или первоначальная?

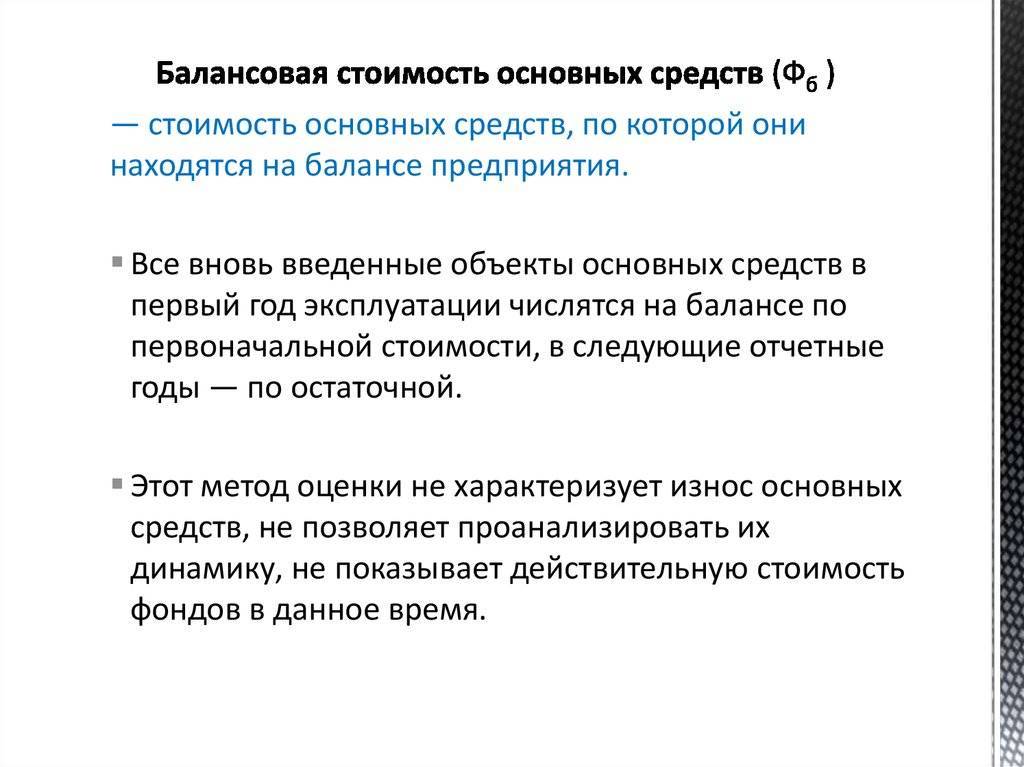

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

| Спорный момент, касающийся амортизации основного средства | Решение |

| Приостановление амортизационных отчислений по основным средствам | Амортизация не приостанавливается на протяжении всего срока полезного использования. Исключение: — время восстановления ОС более 1 года, — консервация объекта более чем на 3 месяца по приказу начальства. |

| Зависимость амортизационных отчислений ОС от итогов работы компании в отчетном периоде | Осуществление амортизации отражается в бухучете периода, к которому относится, и не зависит от итогов работы предприятия за отчетный год. |

| Отображение обобщенных сведений об амортизации ОС | Обобщенные данные об отчислениях, накопленных за срок использования ОС, отражаются на счете 02. |

| Отражение сумм амортизации ОС в корреспонденции с различными счетами учета | Начисленные амортизационные платежи указываются по Кт сч. 02 в корреспонденции со счетами учета расходов на производство (продажу). |

| Амортизация выбывших и испорченных объектов ОС | Списывается в Кт сч. 01 субсчета “Выбытие ОС”. Аналогично для: — полностью изношенным ОС, — утраченным ОС, — реализованным объектам, — списанным ОС, — переданным на безвозмездной основе, — частично ликвидированным. |

Что такое балансовая стоимость?

Балансовая стоимость – это учетная мера стоимости, в которой стоимость актива или компании основана на цифрах в балансе соответствующей компании. Для физических активов, таких как оборудование или компьютерное оборудование, балансовая стоимость рассчитывается как (первоначальная стоимость – накопленная амортизация). Если компания покупает патент или другой объект интеллектуальной собственности, то формула балансовой стоимости будет (первоначальная стоимость – амортизационные расходы).

Ключевые выводы

- Балансовая стоимость – это мера стоимости активов компании.

- Балансовая стоимость обычно измеряется как первоначальная стоимость актива за вычетом любых амортизирующих факторов. Коэффициенты амортизации актива различаются в зависимости от характера актива.

- Некоторые активы, например земля, не подлежат амортизации.

- Ставки амортизации актива зависят от расчетов компании, которой он принадлежит.

Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

|

Абс – балансовая стоимость активов; Ао – строка 1100 бух. баланса; Авн – строка 1200 баланса.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

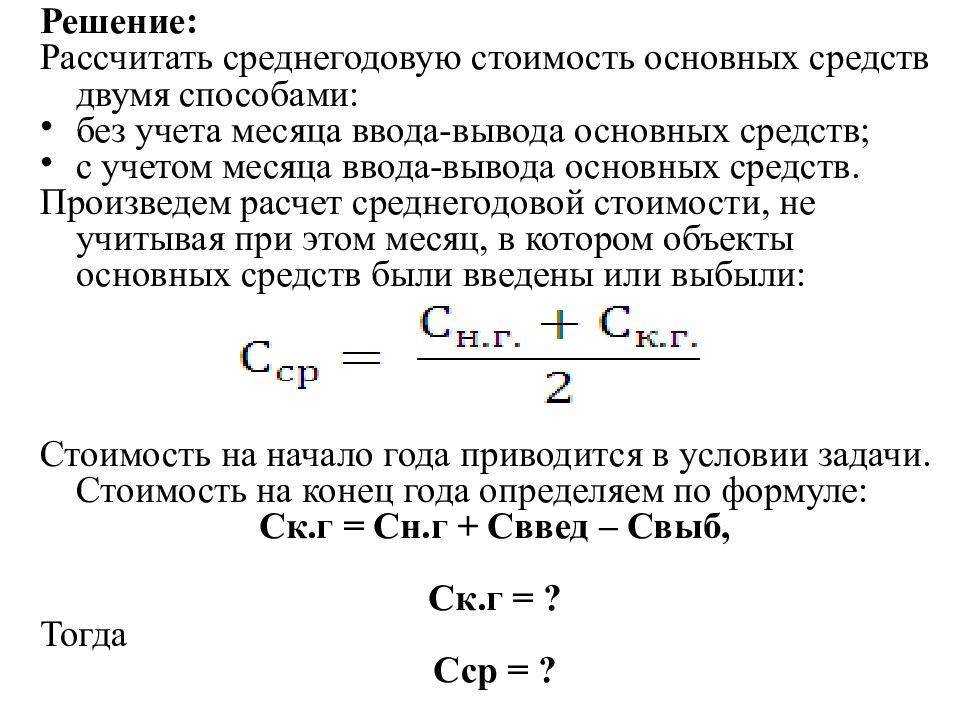

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

|

Ас – средняя стоимость за год; Ан – активы по балансу на начало года; Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы. БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе. Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Основные понятия

Субъекты предпринимательства осуществляют деятельность при помощи средств труда, которыми могут быть движимое и недвижимое имущество, оборудование и станки. Они относятся к основным средствам предприятия. Отличительной их особенностью являются:

- длительный срок эксплуатации, превышающий годовой период;

- стоимостные параметры, минимальный порог которых ограничен 40000 рублями.

Основные средства не подлежат продаже в таком ракурсе, как результаты труда. Они не расходуются и способны приносить экономический доход. Их балансовая стоимость идентифицирует ценовые параметры, отраженные в бухгалтерском балансе. По характеристикам актива, выраженных во времени его эксплуатации, различают первоначальную и остаточную стоимость.

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

определение стоимости здания, строения, жилого помещения

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене. Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания.

Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Инфо ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2018 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц. 5.2.

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной. Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом. Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет

К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.