Счет 91 «Прочие доходы и расходы» корреспондирует со следующими счетами Плана:

по дебету

- 01 «Основные средства»

- 02 «Амортизация основных средств»

- 03 «Доходные вложения в материальные ценности»

- 04 «Нематериальные активы»

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 14 «Резервы под снижение стоимости материальных ценностей»

- 15 «Заготовление и приобретение материальных ценностей»

- 16 «Отклонение в стоимости материальных ценностей»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 58 «Финансовые вложения»

- 59 «Резервы под обесценение вложений в ценные бумаги»

- 60 «Расчеты с поставщиками и подрядчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты с бюджетом»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 81 «Собственные акции (доли)»

- 94 «Недостачи и потери от порчи ценностей»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 14 «Резервы под снижение стоимости материальных ценностей»

- 15 «Заготовление и приобретение материальных ценностей»

- 20 «Основное производство»

- 21 «Полуфабрикаты собственного производства»

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 43 «Готовая продукция»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 58 «Финансовые вложения»

- 59 «Резервы под обесценение вложений в ценные бумаги»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 81 «Собственные акции (доли)»

- 96 «Резервы предстоящих расходов»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

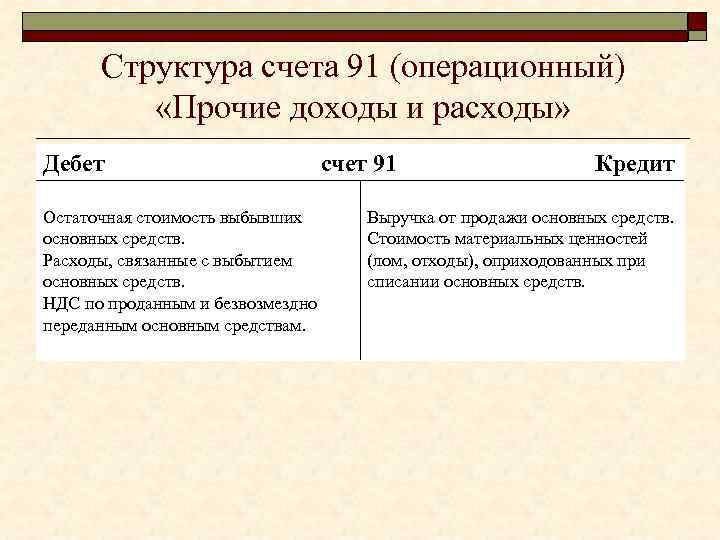

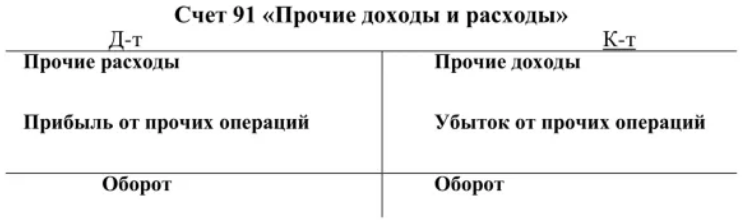

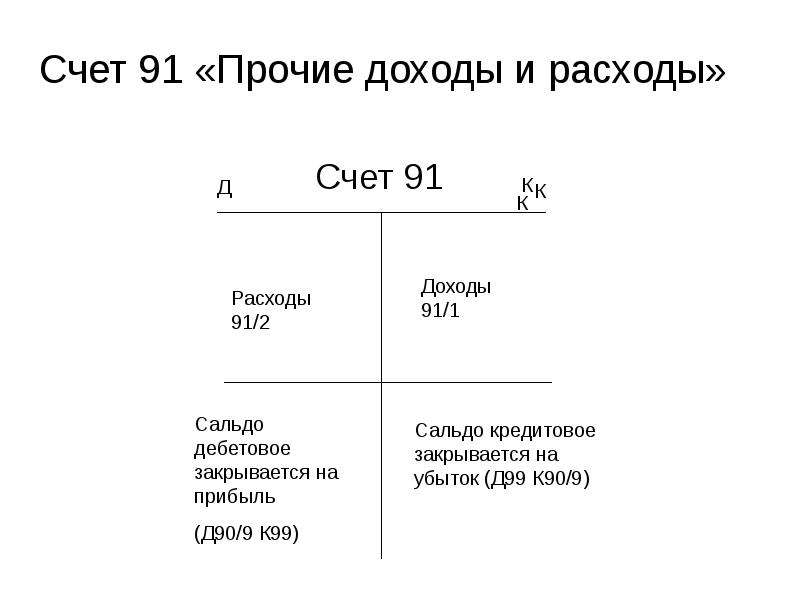

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

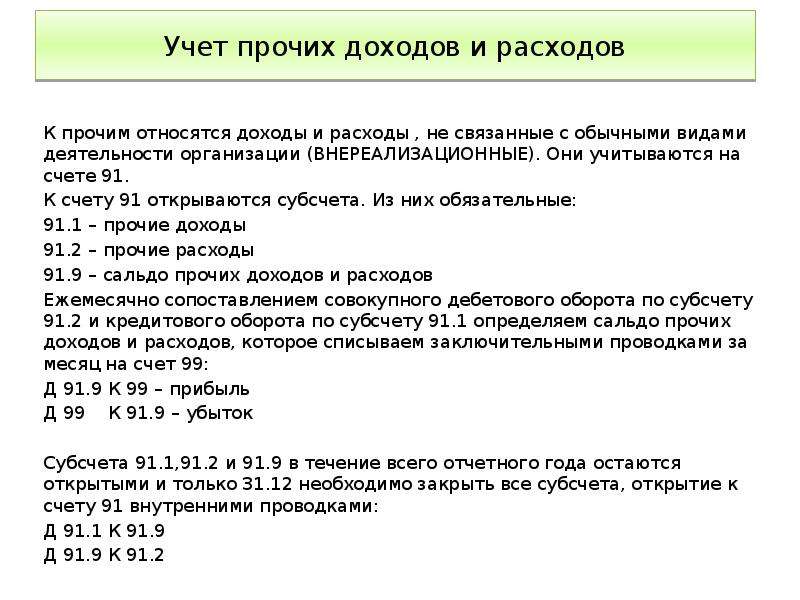

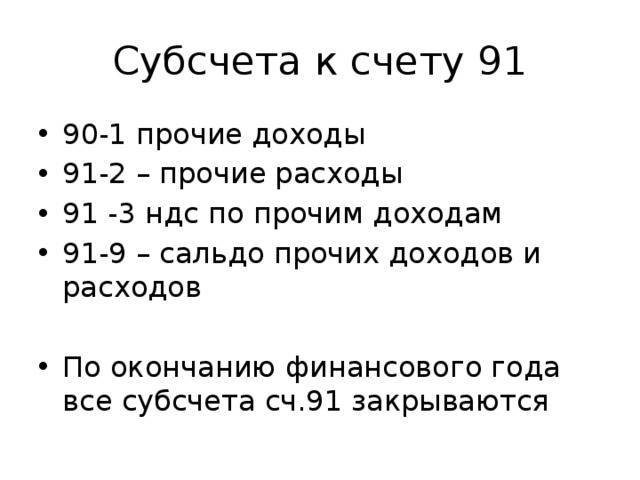

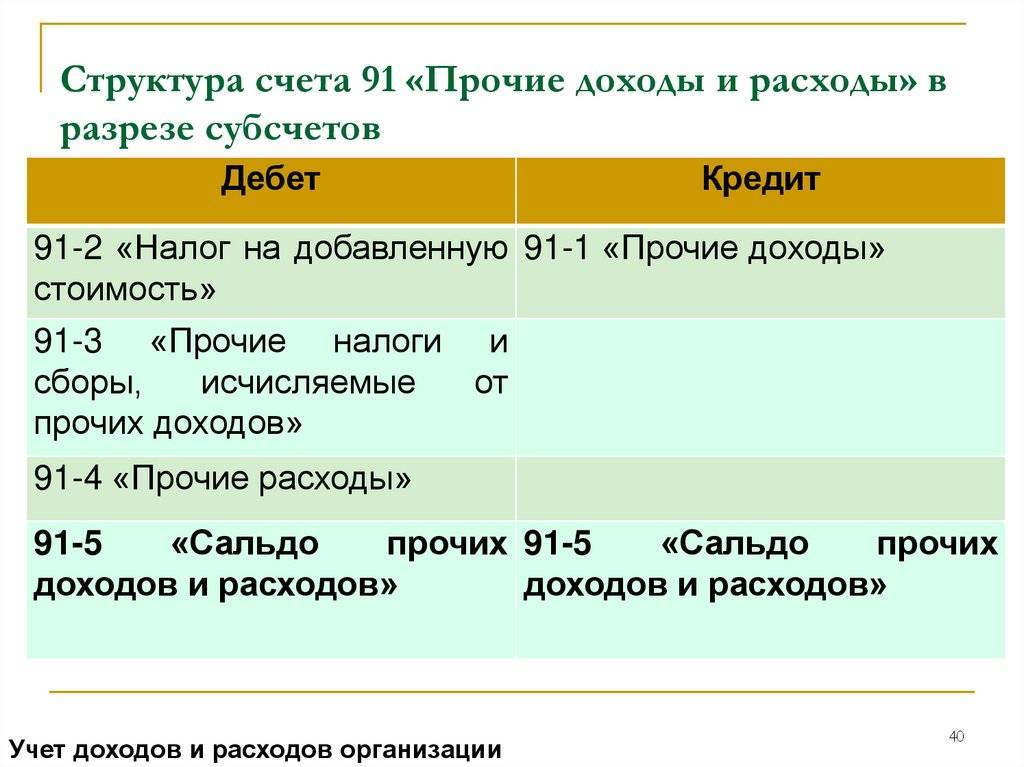

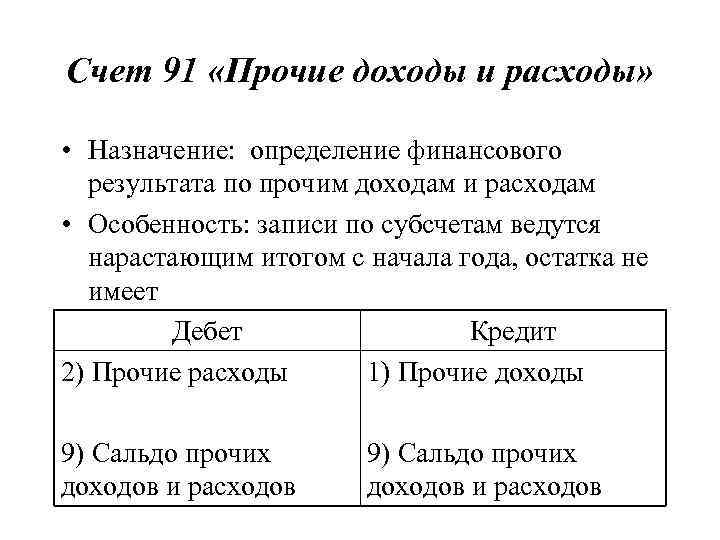

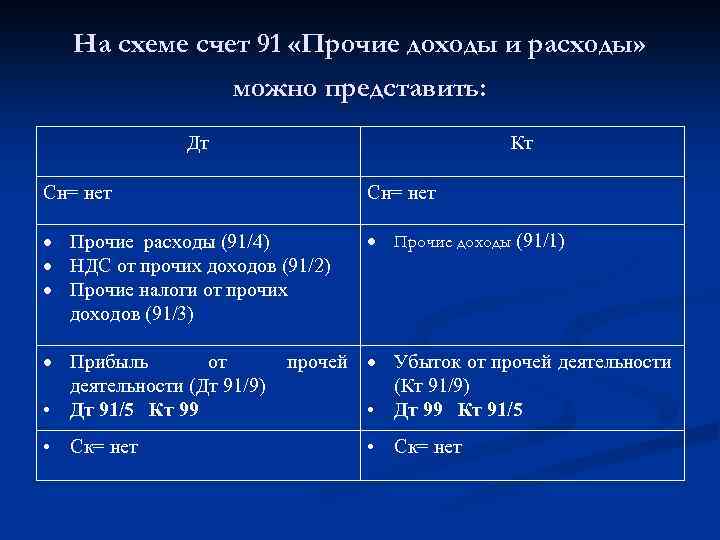

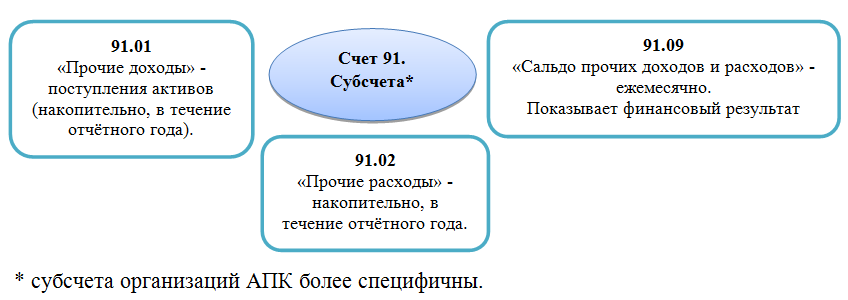

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

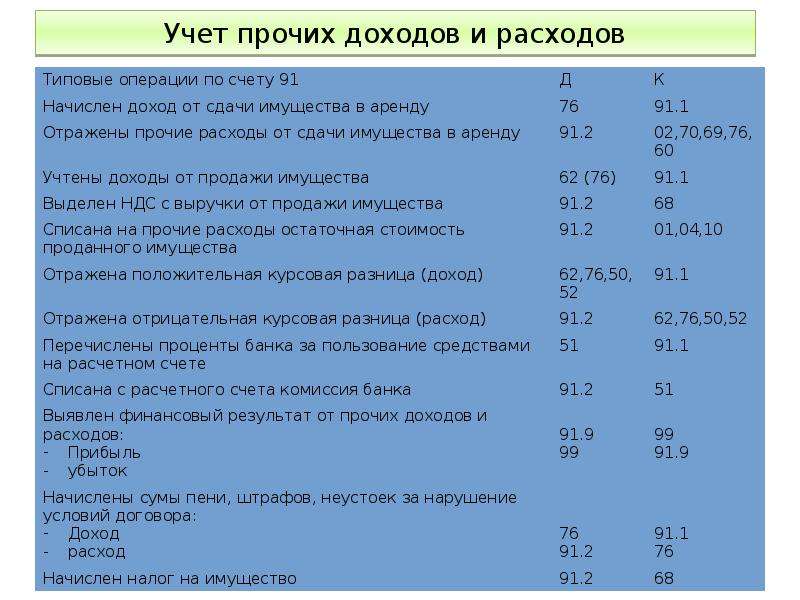

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Разъяснение понятий

Стоит отметить, что термин операционные расходы/доходы впервые были использованы в Отчете по финансовым результатам и инструкции о правилах по заполнению форм отчетности. Эти документы утверждены соответствующим приказом Минфина. До этого момента все затраты и поступления четко разделялись на следующие группы:

- От продажи продукции (услуг либо работ).

- От прочей реализации (ОС и других активов).

- Внереализационные расходы/доходы.

Четко определялись и источники для получения сведений об этих затратах и поступлениях. Так, для первой группы использовался сч. 46, для второй – 47 и 48, для третьей – 80. Все поступления, которые не были связаны с продажей, являлись внереализационными. При введении понятий операционные расходы\доходы вся эта логика нарушилась. Это было обусловлено тем, что некоторые поступления/затраты, которые не были связаны с продажей и, по сути, являлись внереализационными, стали операционными. В частности, к ним относят расходы/доходы, касающиеся:

- Сдачи в аренду имущества.

- Списания ОС вследствие их морального износа.

- Содержания законсервированных мощностей производства.

- Обслуживания ценны бумаг и так далее.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы — это те, которые не связаны с основным видом деятельности организации. Например, если организация — торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 «Продажи».

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

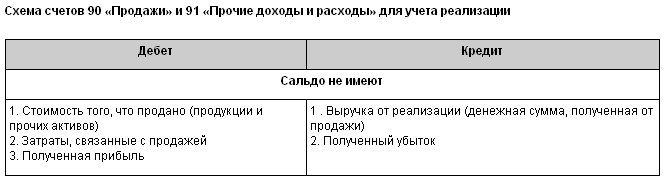

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

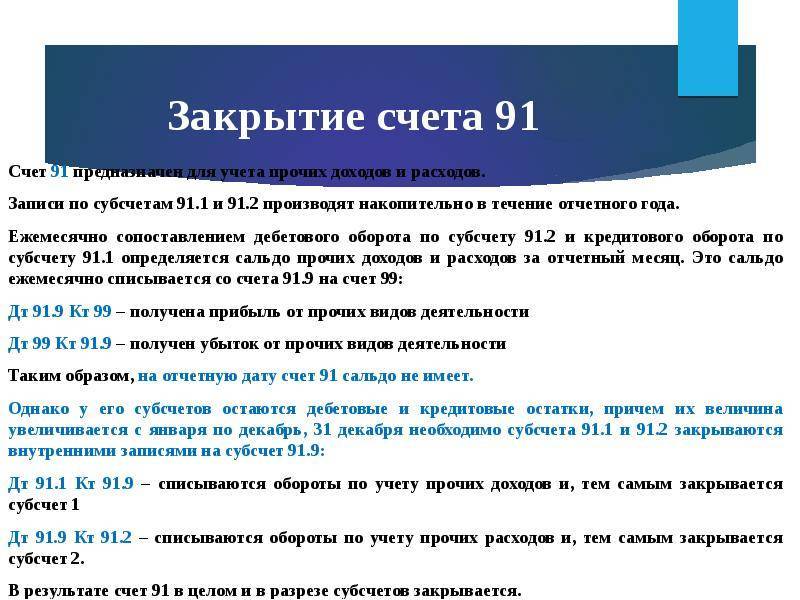

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

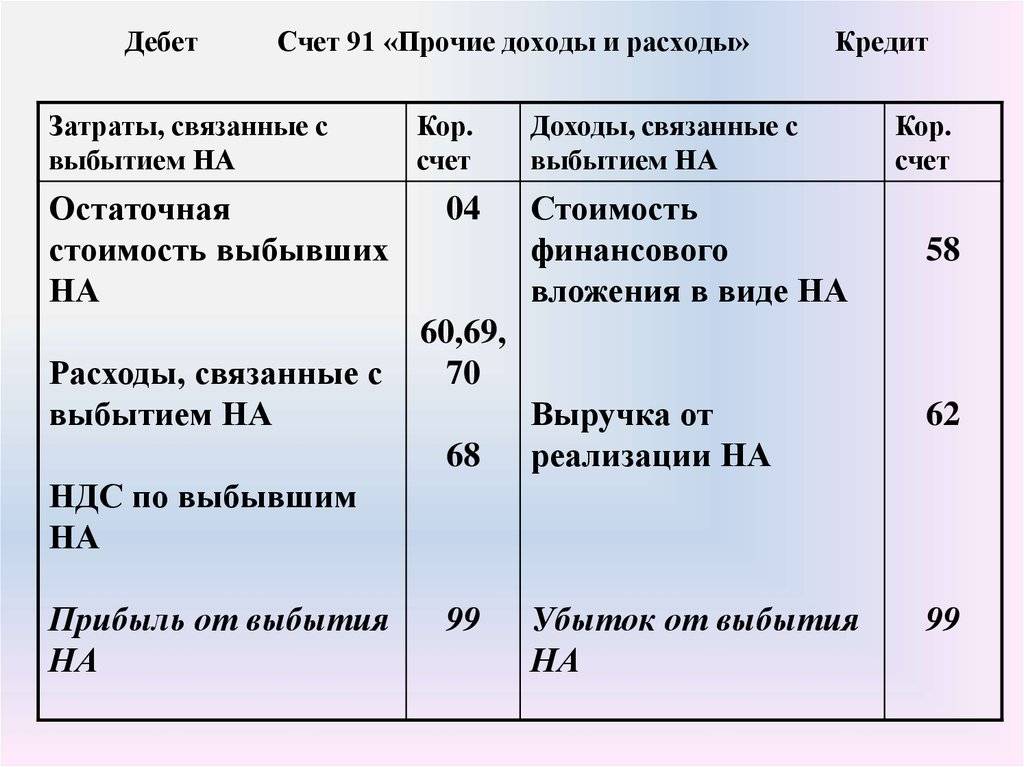

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Отражение прочей прибыли и трат в отчетах

Прочую прибыль и траты нужно также отображать в отчетах, как доходы и расходы от основной деятельности предприятия. Их указывают:

- В отчетах по бухгалтерии. Иная прибыль обозначается по строке 2340 ОФР. Что касается прочих трат, то они указываются по строке 2350 ОФР. Их отображают и в балансе. Прибыль и траты включают в дебиторскую или кредитную задолженность, если в конце срока формирования отчетов такая образовалась.

- В отчетах по налогам. В этом случае нужно ориентироваться на строку 100 приложения 1 к листу 02. Здесь указывают прочую прибыль. Ориентируются также на строку 200 приложения 2 к листу 02. Здесь показывают прочие траты.

Зачастую цифры, приведенные в бухгалтерской отчетности, отличаются от данных из налоговой декларации. Это связано с начислением процентов. В отчетах по бухгалтерии они указываются отдельно, а в документах в налоговую инспекцию их включают в общую сумму.

Помимо этого, расхождение появляется, если был уплачен налог на имущество и бухгалтер включил его в строку прочих трат. В отчете налоговой инспекции этот платеж входит в число косвенных расходов.

Бухгалтерские проводки по основным хозяйственным операциям со сч.91

- Итоги инвентаризации:

Дт91.02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения;

Дт 10,41,20,43 Кт91.01 – оприходование излишков ТМЦ, товаров, продуктов незавершенного производства и т. д.;

- Переоценка ОС:

Дт91.02 Кт01 – уменьшение стоимости ОС.

- Списание активов:

Дт91.02 Кт04,10 – нематериальных активов, материалов в связи с продажей или списанием;

Дт91.02 Кт08 – вложения во внеоборотные активы признаны прочими расходами в связи с их списанием, продажей или частичной ликвидацией.

- Курсовые разницы:

Дт91.02 Кт50,60,62 – отрицательные курсовые разницы по наличным средствам в иностранной валюте, кредиторской задолженности, дебиторской задолженности;

Дт50,60,67,62,66 Кт91.01 – положительные курсовые разницы.

- Финансовый результат по прочим операциям:

Дт91.09 Кт99 – прибыль;

Дт99 Кт91.09 – убыток.

- Списание задолженностей с истекшим сроком давности:

Дт91.02 Кт60,62 – дебиторская задолженность;

Дт60,62 Кт91.01 – списание кредиторской задолженности.

- Проценты по кредитам и займам:

Дт91.02 Кт66,67 – выплата процентов контрагентам;

Дт73 Кт91.01 – начисление процентов за пользование средствами компании сотрудниками.

- Пени и штрафы, начисленные организации за несоблюдение условий договоров:

Дт91.02 Кт76.

- Поступления средств за реализованное имущество фирмы:

Дт50,51,52 Кт91.01.

-

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

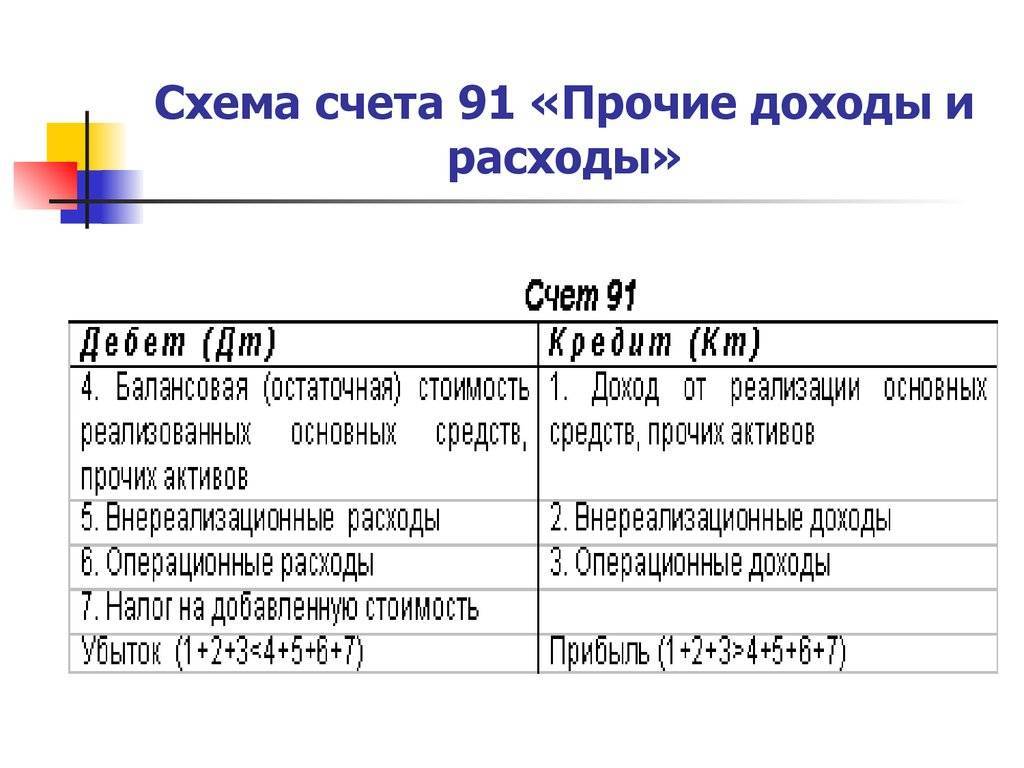

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Счет 91 в бухгалтерском учете

Нередко в хозяйственной жизни компании проявляется потребность в совершении операций, не связанных с основными видами деятельности.

Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете.

О том, как правильно учитывать прочие доходы и расходы, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

| Доходы | Расходы |

|

|

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

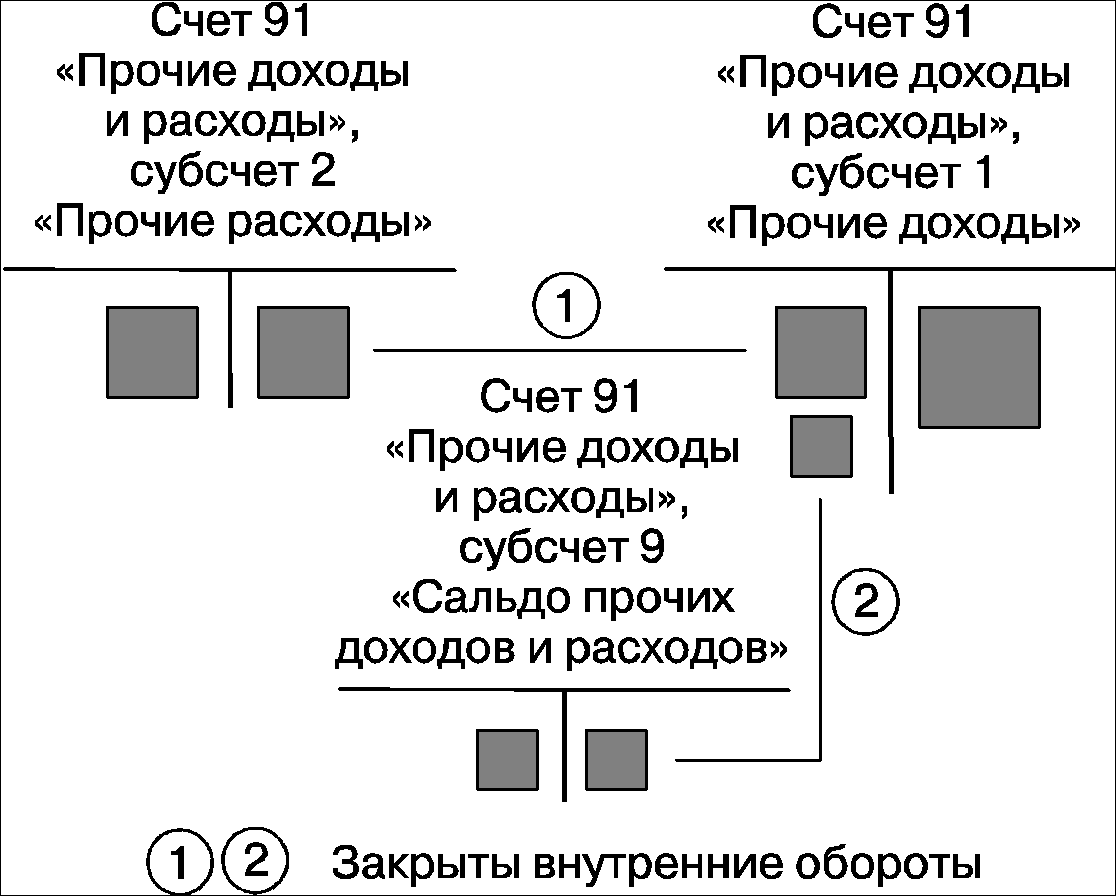

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 5150 | 91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Как закрыть счет 91 в конце месяца

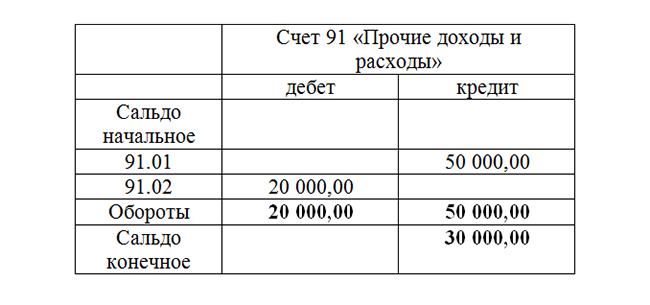

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

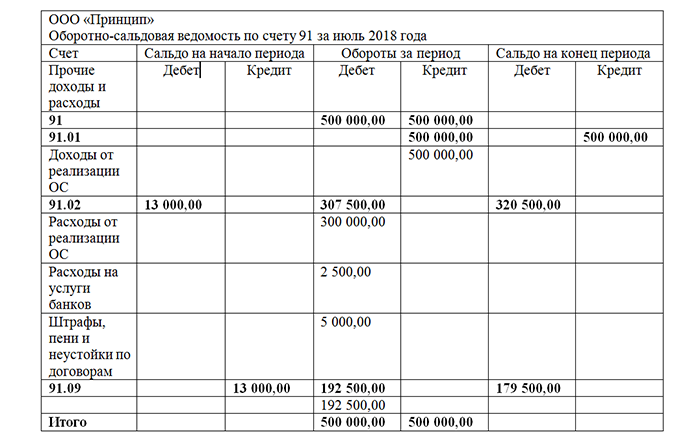

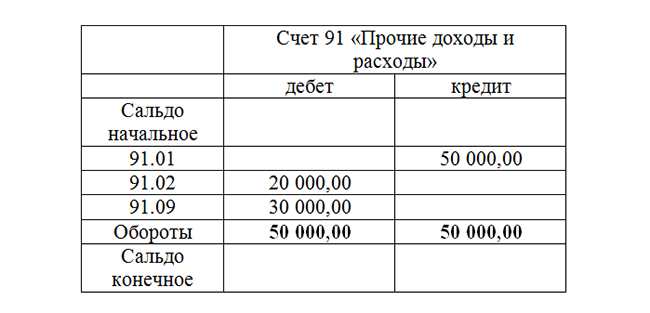

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

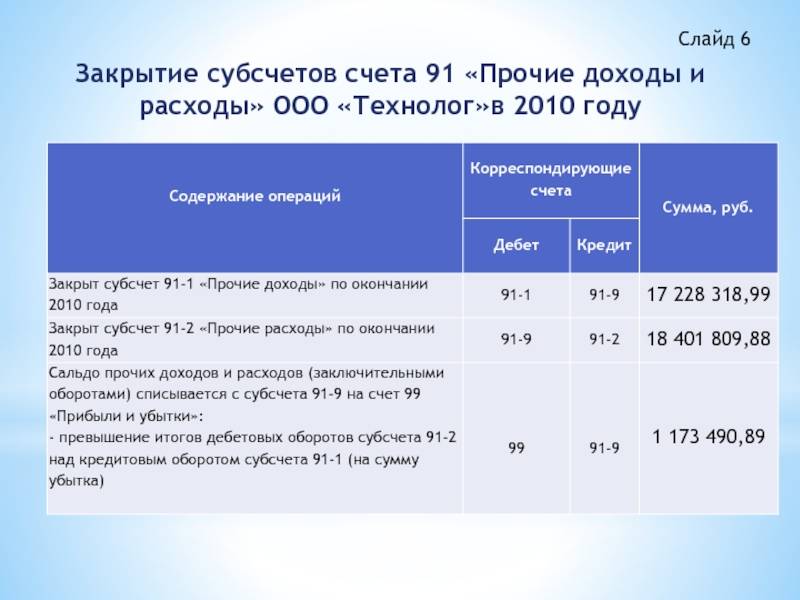

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Классификация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и возникновения ситуаций, связанных с уменьшением капитала. В зависимости от типа и характера возникновения все расходы подразделяются на прочие и полученные в результате осуществления основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, возникают при формировании затрат на производство, изготовление продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы выбрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к основным производственным издержкам. Прочие расходы подразделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в различные бюджеты.

- Плата за использование заемных (привлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним информации.

- Приобретение внеоборотных активов, выбытие ОС в результате износа (физического или морального) или при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязательств).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые разницы отрицательные (при наличии валютных договоров).

- Недостачи свыше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виновного лица).

3. Чрезвычайные расходы предприятие получает в результате стихийных бедствий, техногенных аварий, пожаров и т.д.