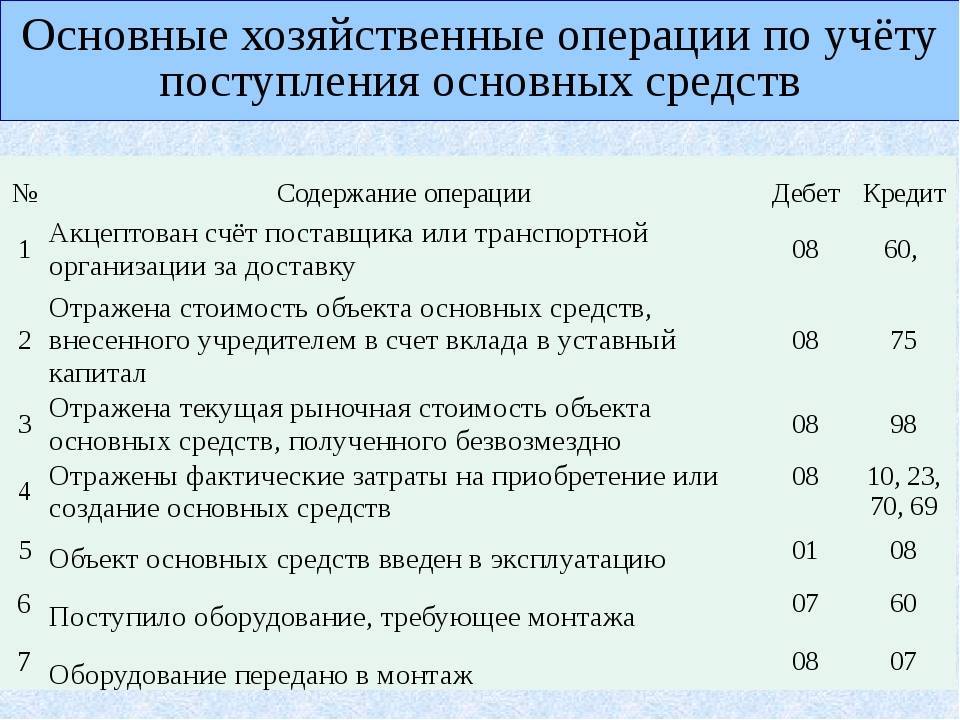

Основные средства в бухгалтерском учете

Основные средства — это материальные ценности, которые планируется использовать для осуществления деятельности учреждения не менее 12 месяцев. Причем в процессе признания ОС в бухгалтерском учете его стоимость не играет никакой роли.

В 2020 году бюджетники обязаны вести бухучет ОС по новому федеральному стандарту. О ключевых изменениях, которые регламентированы данным НПА, мы рассказывали в статье «Разбираемся в новых стандартах бухучета».

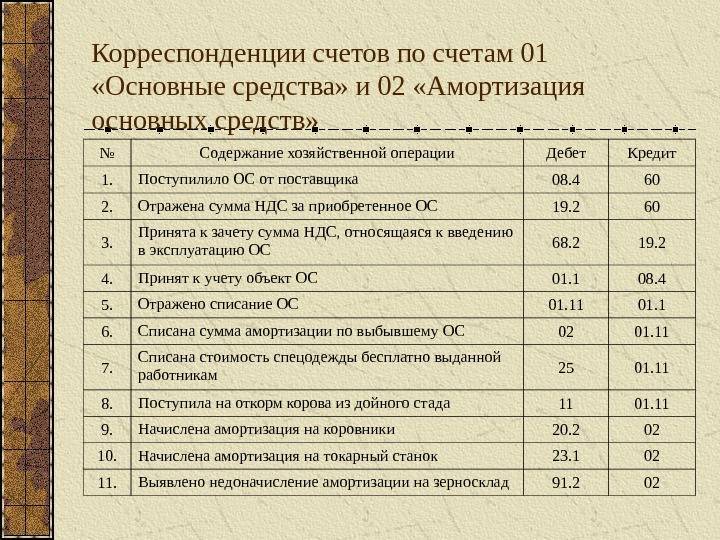

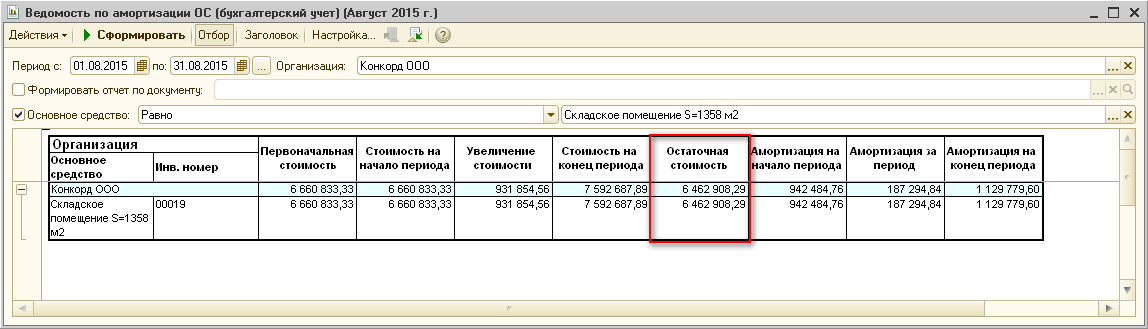

Синтетический и аналитический учет ОС в бюджетном учреждении осуществляется на счете 0 101 00 000. Объекты учета приходуются на баланс организации по первоначальной стоимости:

- при стоимости основных средств до 10 000 рублей — признается малоценным и учитывается на забалансовых счетах;

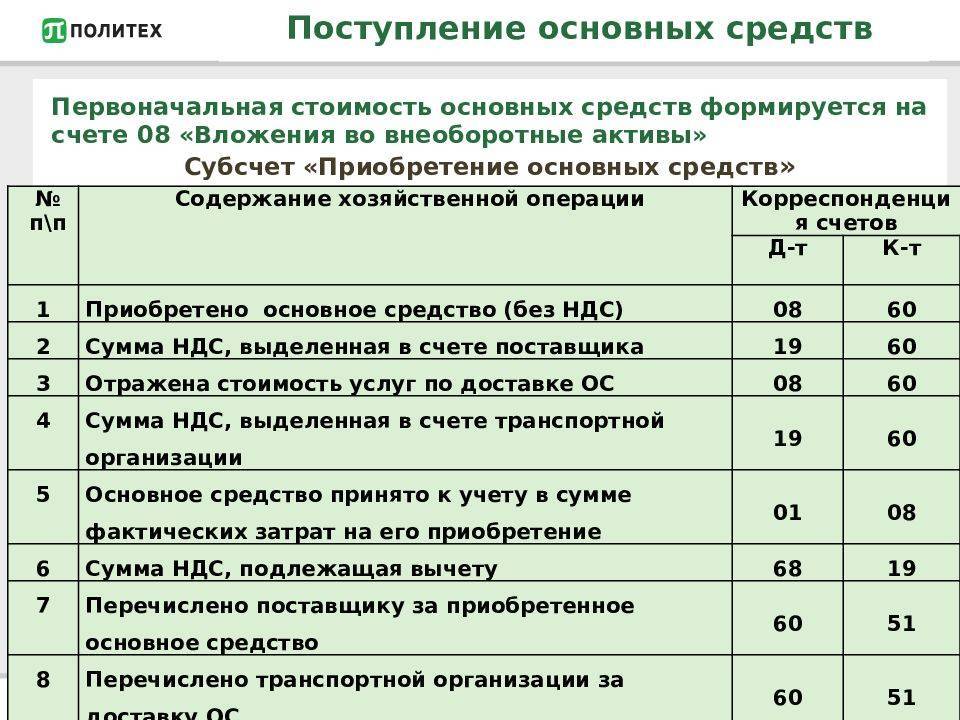

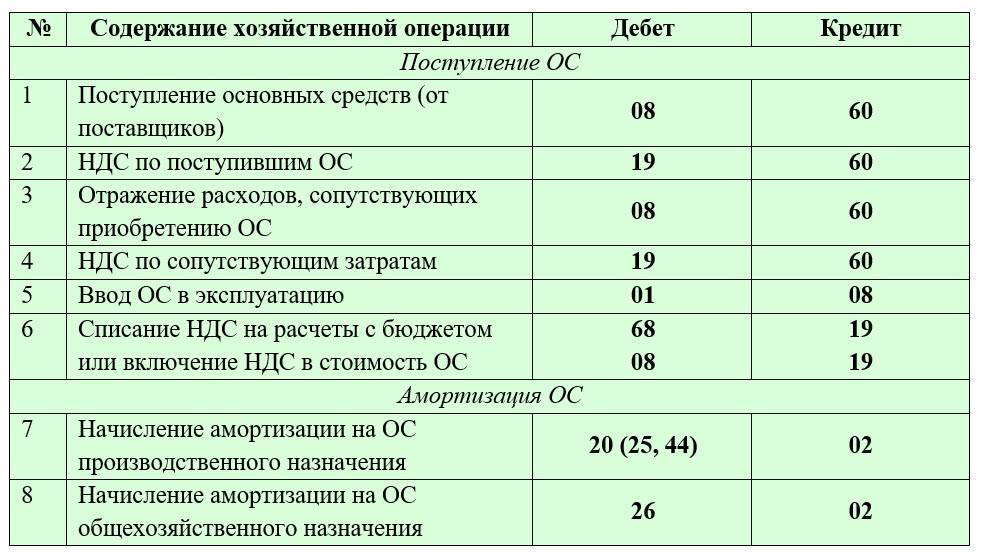

- при оценке до 100 000 рублей, но более 10 000 руб. — объект учитывается на соответствующем счете 101, при этом первоначальная стоимость (проводка ниже) списывается на соответствующий счет амортизации 0 104 00 000 в сумме 100 %;

- объекты, стоящие дороже 100 000 рублей, подлежат учету на балансовом счете 101 с периодическим начислением амортизации, согласно выбранному способу.

Рассмотрим ключевые проводки по ОС в учете 2020 для бюджетных учреждений на конкретных примерах.

Какое имущество можно подвергнуть консервации

Если имущество относится к основным средствам – то есть в учете отражено на счете 01 – консервацию провести можно.

Напомним, что не любое имущество компании можно отнести к ОС.

Для этого должны быть выполнены четыре условия:

| № условия | Суть | Примеры. Да – условие выполняется (относится к ОС), нет – не выполняется, не относится к ОС |

| 1. | Объект используется в производстве, сдается в аренду, нужен для работы или выполнения услуг, а также задействован в управлении | Да: служебный автомобиль. Нужен в управлении – возит руководителя по служебным надобностям Нет: мраморный монумент на территории предприятия, оставшийся от предыдущих владельцев |

| 2. | Объект используется дольше, чем один год | Да: здание, в котором расположена компания Нет: упаковка для продукции |

| 3. | Предприятие не собирается перепродавать объект | Да: компьютеры для офисных сотрудников Нет: партия компьютеров, закупленных компанией для реализации |

| 4. | Объект может в будущем принести экономическую выгоду | Да: многолетние плодовые деревья (для продажи фруктов) Нет: однолетние насаждения для украшения территории |

Никто не проводит консервацию природных ресурсов (земли, воды, недр), что легко объяснимо: по закону РФ амортизация на эти объекты не начисляется. Так как зачастую ОС консервируют с целью приостановить амортизационные отчисления – в данной ситуации эта причина не действует.

Почему не амортизируют природные ресурсы? Считается, что их можно использовать бесконечно и они не «износятся», хотя на деле при активном использовании могут истощиться.

Перечень имущества, пригодного для консервации

Любой бухгалтер без сомнения ответит, что имущество можно законсервировать, если оно отражено на счете 01 (то есть, считается основными средствами). В свою очередь, чтобы занести имущество на этот счет, необходимо убедиться в соблюдении четырех условий:

- Объект является необходимой частью управленческих или производственных процессов, сдается в аренду, используется для получения прибыли.

- Срок эксплуатации объекта более одного года (например, упаковку к ОС отнести нельзя, а вот здания – можно).

- Объект не планируется продавать (если вы закупили технику для перепродажи, то ее не причисляют к ОС).

- Объект способен стать источником дохода или экономической выгоды в ближайшее время (например, фруктовый сад, который пока еще не плодоносит, но впоследствии даст фрукты для реализации на рынке).

Проще говоря, законсервировать можно транспорт, производственные линии, конструкции, компьютерную и иную технику, здания и даже хозяйственный инвентарь. А вот продукцию для реализации, материалы на складе – нельзя.

Так как амортизация не начисляется на такие объекты ОС как природные ресурсы, то и законсервировать их не удастся.

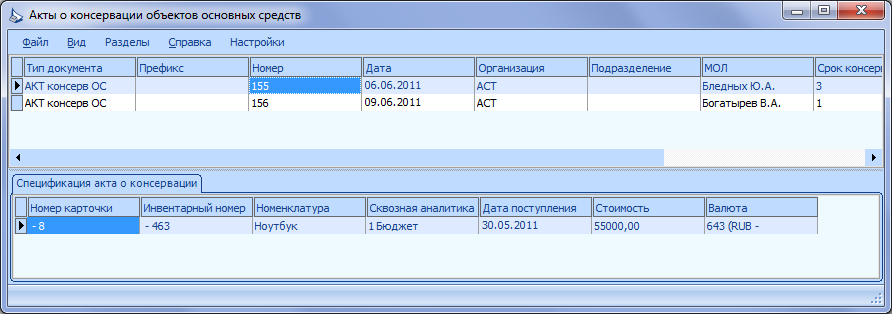

Сопровождающие документы

Кроме инвентаризации для оформления консервации здания необходим акт о приостановлении строительства, который составляется по форме №КС-17, утвержденной Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В нем отражают:

- Наименование и назначение здания/сооружения, строительство которого приостановлено;

- Дату начала строительства;

- Сметную стоимость работ по договору;

- Фактическую стоимость работ на момент закрытия объекта;

- Расходы заказчика;

- Расходы на консервацию и охранные мероприятия.

На основании акта составляется смета предстоящих работ.

По результату проведенных расчетов бухгалтерия заказчика производит выплаты в пользу подрядчика. Специалисты работают со счетами компаний, сдают отчеты в надзорные органы.

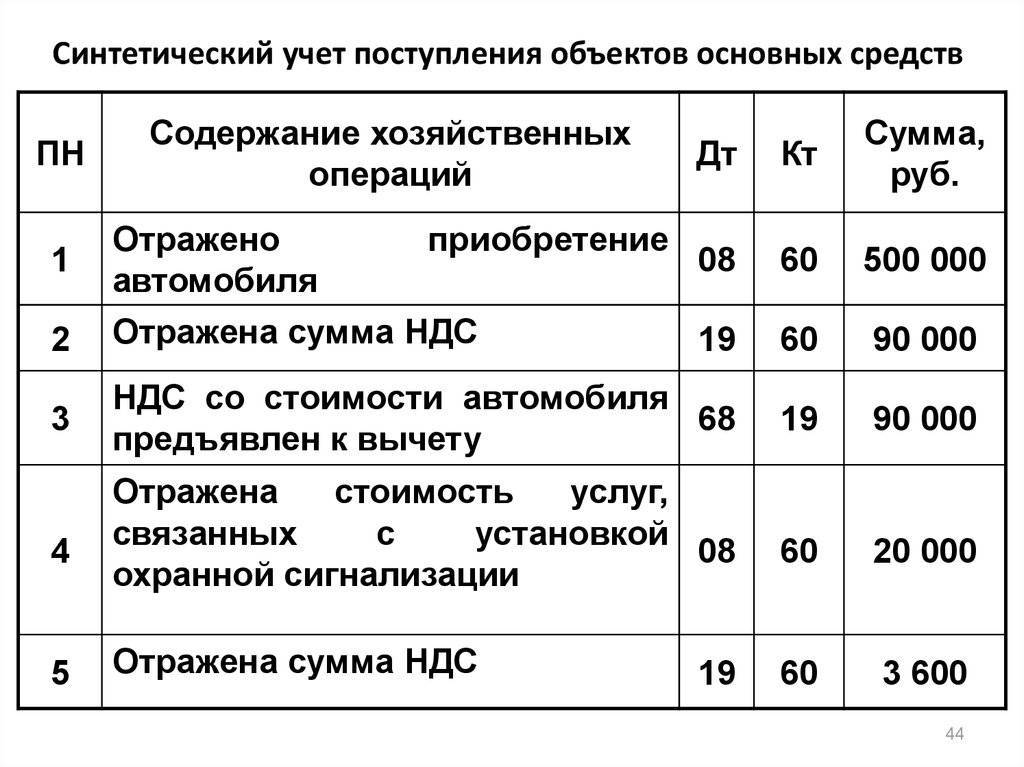

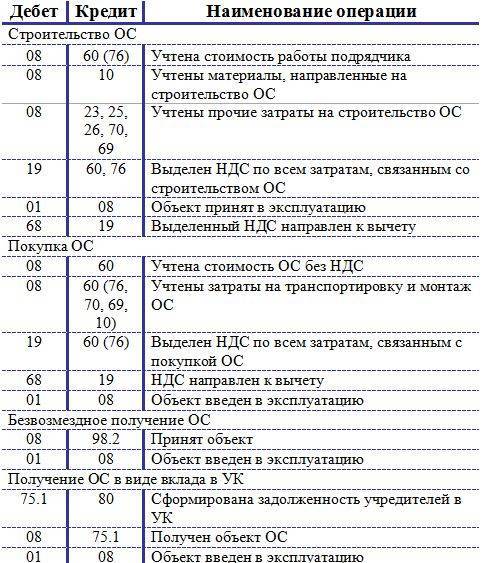

Покупка основного средства в 1С 8.2

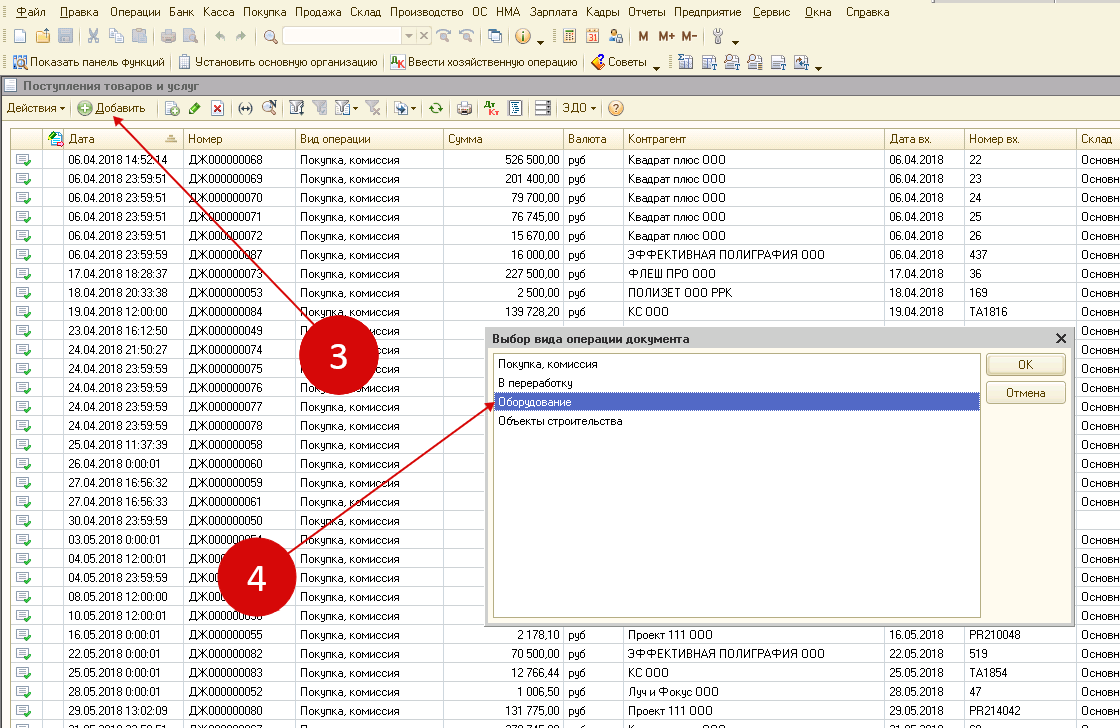

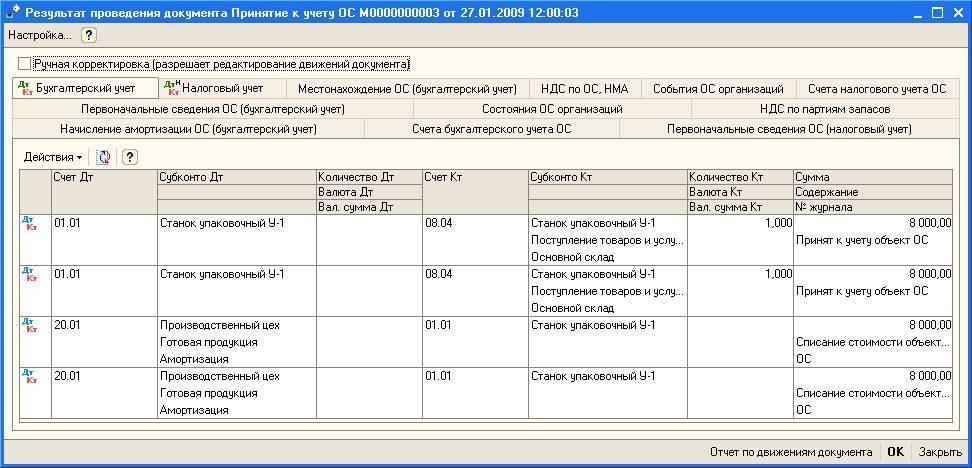

Шаг 1. Создайте в 1С 8.2 накладную на поступление основного средства

Зайдите в раздел «Покупка» (1) и выберете ссылку «Поступление товаров и услуг» (2). Откроется окно для создания накладной на поступление.

Для создания накладной нажмите кнопку «Добавить» (3) и выберете ссылку «Оборудование» (4). Откроется форма накладной для заполнения.

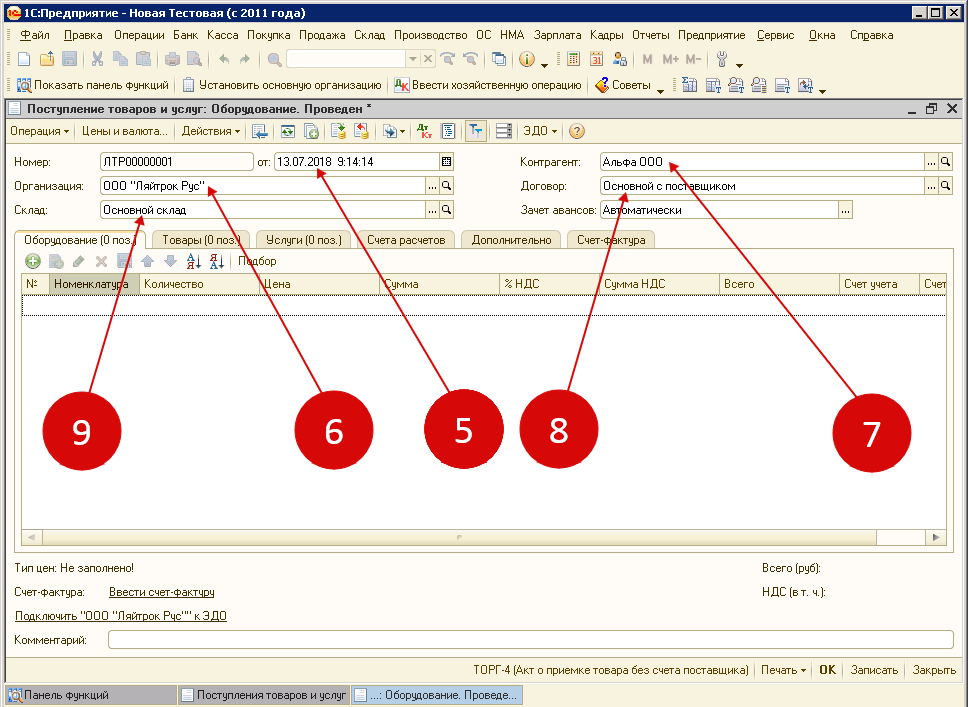

Шаг 2. Заполните в 1С 8.2 реквизиты в накладной на поступление основного средства

В открывшейся форме укажите следующие данные:

- дату поступление основного средства (5);

- вашу организацию (6);

- поставщика основных средств (7);

- реквизиты договора с поставщиком (8);

- на какой склад поступило имущество (9).

Шаг 3. Заполните в накладной вкладку «Оборудование»

Во вкладке «Оборудование» (10) нажмите кнопку 11, затем кнопку 12. Откроется справочник номенклатуры – перечня имущества вашей организации.

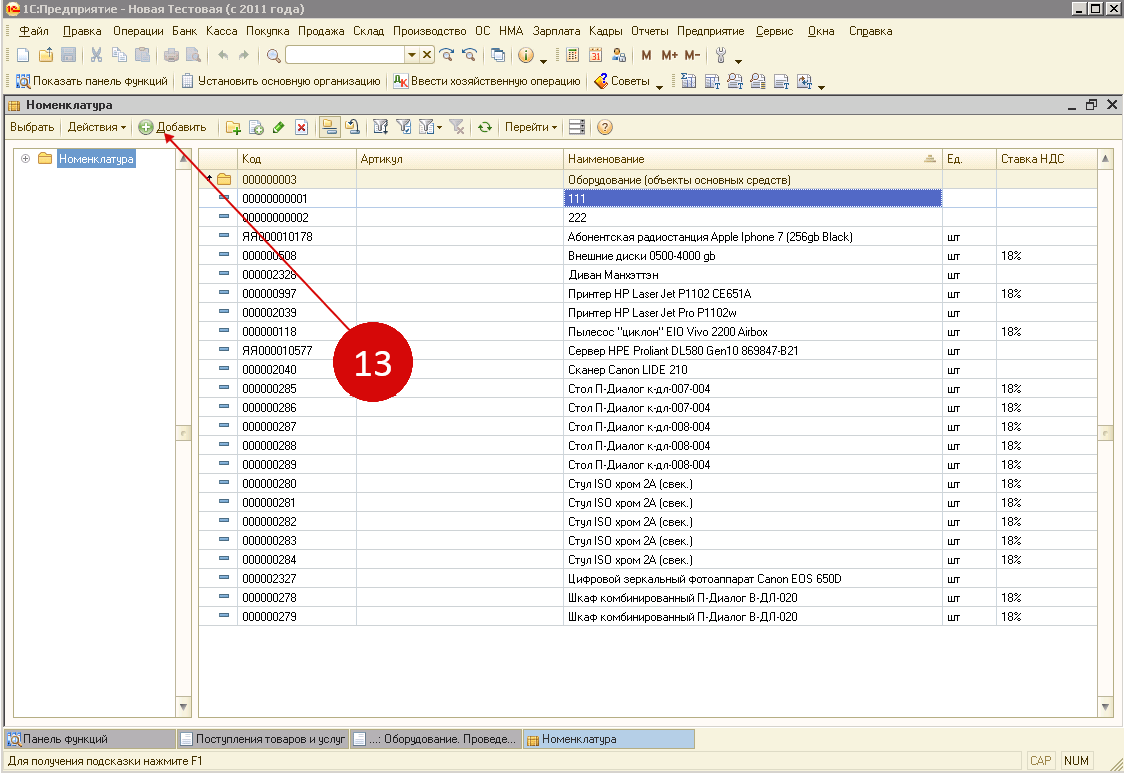

В справочнике номенклатуры нажмите кнопку «Добавить» (13). Откроется окно для создания новой номенклатуры. Занесите в него данные об основном средстве.

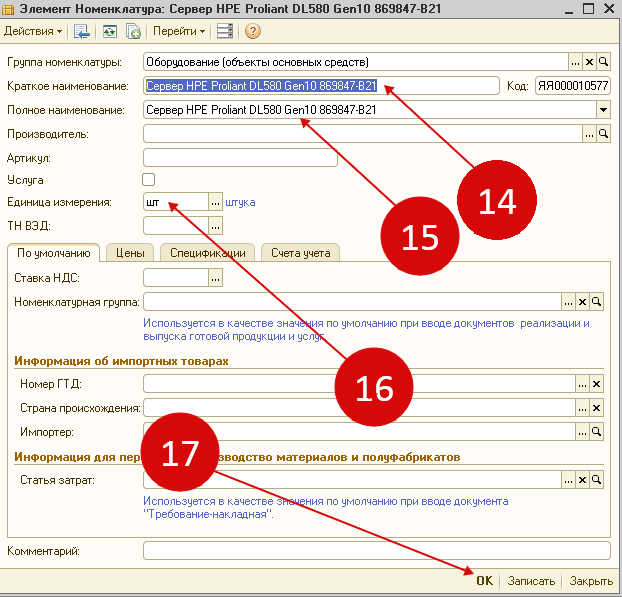

В открывшемся окне укажите краткое (14) и полное (15) наименование основного средства. В поле «Единица измерения» (16) выберете значение «Штуки». Для сохранения нажмите «ОК» (17). Данные по основному средству зафиксированы в программе.

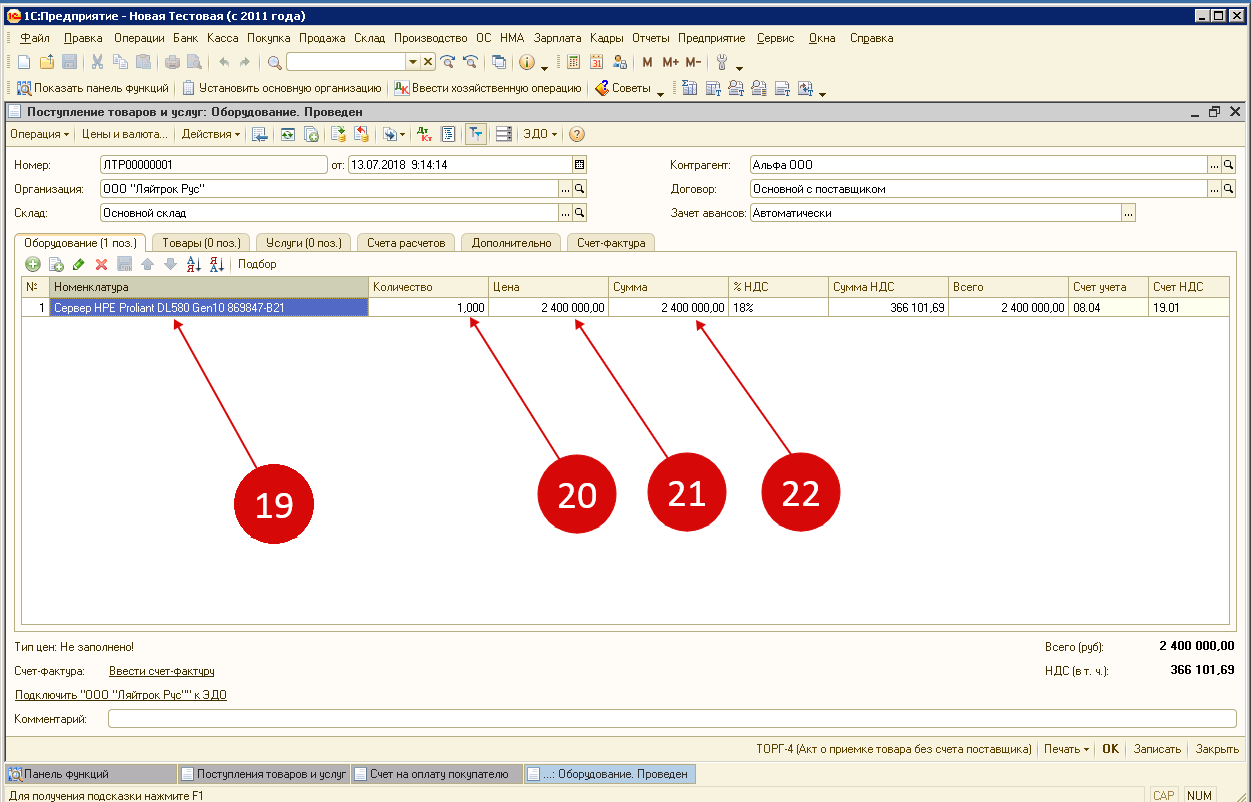

Выберете в списке новое оборудование (18) и кликните на него, чтобы оно попало в создаваемую приходную накладную.

Теперь в накладной 1С 8.2 отражено купленное имущество (19). Далее заполните в ней данные из накладной от поставщика. Укажите:

- количество оборудования (20);

- цену (21);

- ставку НДС (22).

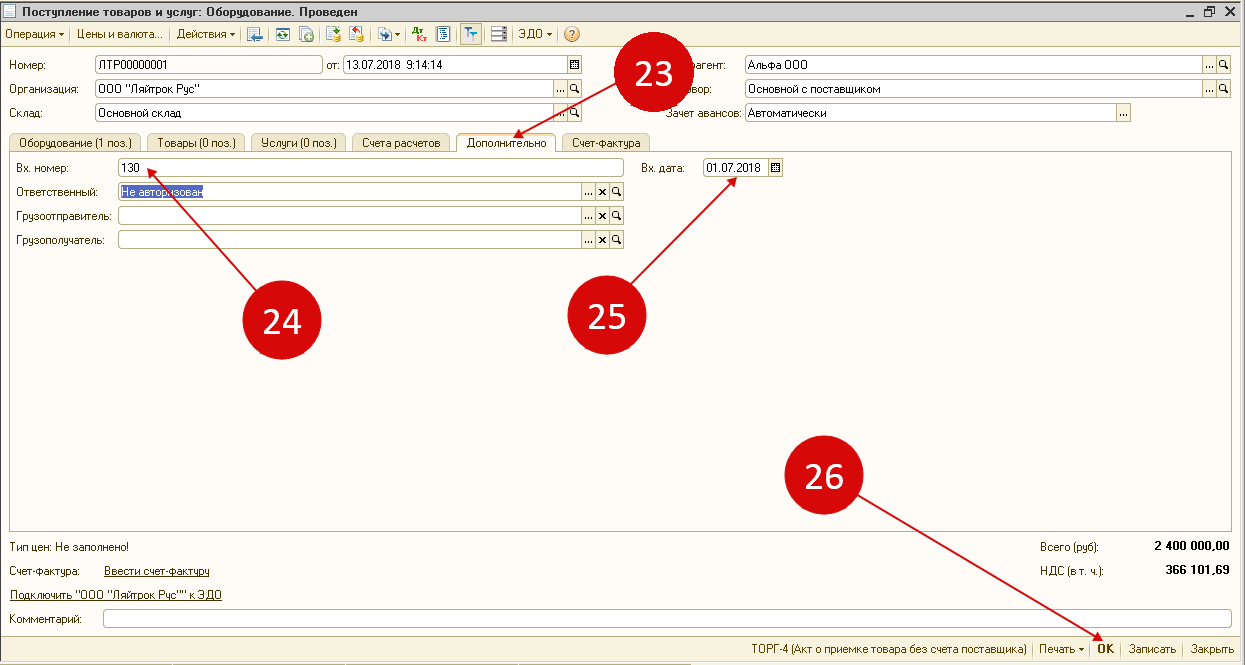

Шаг 4. Заполните в накладной на поступление имущества вкладку «Дополнительно»

Во вкладке «Дополнительно» (23) укажите номер накладной от поставщика (24) и ее дату (25). Нажмите кнопку «ОК» (26). Расходы на покупку основного средства зафиксированы в программе.

Первый этап завершен, теперь купленное оборудование отражено в бухгалтерском учете по дебету счета 08 «Вложения во внеоборотные активы».

Закрытие доступа

Необходимо защищать недостроенный дом не только от негативных погодных воздействий. Следует помнить и о непрошеных гостях. Правила общей безопасности предусматривают, что доступ на объект необходимо закрыть. И это делается не столько из-за заботы о любителях легкой наживы и бомжах, сколько о детях, что могут пробраться на стройплощадку. Для этого необходимо забить оконные и дверные проемы, а также полностью обесточить объект. Делается это с помощью черновых рам из досок. На них натягивают рубероид, пергамин или фанеру. Полиэтиленовую пленку для этой цели лучше не использовать. Связано это с тем, что она легко рвется. В крайнем случае лучше остановить выбор на армированной пленке. Хотя если разговор идет о рубленых домах, которым необходимо определенное время для усадки, то их лучше оставлять с открытыми оконными проемами. Это нужно для того, чтобы они хорошо проветривались. Конечно, сделать это возможно не всегда, а лучше решаться на подобное только на территории под охраной

Следует уделить внимание и проложенным коммуникациям. Так, если есть автономная система водяного отопления, то ее обязательно необходимо продуть компрессором до наступления зимы, чтобы удалить жидкость и способствовать сохранности трубы

На этом дело не закончено. Следует также слить жидкость из системы водоснабжения. В случаях когда строение консервируется больше, чем на один год, желательно качественно обработать непроветриваемые участки. Это перекрытия со стороны подвала и углы. Для них нужно использовать противогрибковые и антибактериальные составы. Если консервация здания осуществляется только на одну зиму, то в этом нет потребности – в это время года микроорганизмы практически не размножаются.

Налоговый учет

Налог на добавленную стоимость.

Сумма НДС, предъявленная исполнителями работ, услуг по консервации (расконсервации) объектов, поставщиками материальных ценностей, используемых при проведении соответствующей процедуры, учитывается в стоимости таких работ, услуг, материалов, так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС (пп. 4.1 п. 2 ст. 146, пп. 4 п. 2 ст. 170 НК РФ).

Налог на прибыль.

По общему правилу, установленному п. 3 ст. 256 НК РФ, основные средства, переведенные на консервацию на срок более трех месяцев, исключаются из состава амортизируемого имущества для целей налогообложения прибыли. Однако эти положения не могут быть применены в отношении имущества казенных учреждений, поскольку оно приобретается (создается) с использованием бюджетных средств целевого финансирования (лимитов бюджетных обязательств, бюджетных ассигнований) и в соответствии с пп. 3 п. 2 ст. 256 НК РФ не подлежит амортизации.

Что касается расходов казенного учреждения на консервацию (расконсервацию) основных средств, то они также производятся за счет средств целевого финансирования и на основании пп. 14 п. 1 ст. 251, п. 1 ст. 252, п. 49 ст. 270 НК РФ не включаются в налоговую базу по налогу на прибыль организаций.

Налог на имущество.

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, независимо от их фактического использования (эксплуатации) в текущей деятельности учреждения (п. 1 ст. 374 НК РФ). Соответственно, со стоимости переведенных на консервацию основных средств нужно платить налог на имущество. Исключение – если региональным законодательством для учреждения предусмотрена льгота в виде освобождения от налогообложения законсервированных основных средств (п. 3 ст. 56, п. 2 ст. 372 НК РФ).

Транспортный налог.

В силу ст. 357 НК РФ плательщиками этого налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения согласно ст. 358 НК РФ. То есть обязанность по уплате транспортного налога зависит от факта регистрации транспортного средства, а не от факта его использования в деятельности учреждения. Поэтому транспортные средства в период нахождения на консервации не перестают облагаться данным налогом.

* * *

Основной целью консервации является обеспечение сохранности объекта основных средств на период временного простоя для дальнейшего использования в будущем.

Решение о консервации основных средств должно приниматься комиссионно исходя из экономической целесообразности проведения такой процедуры.

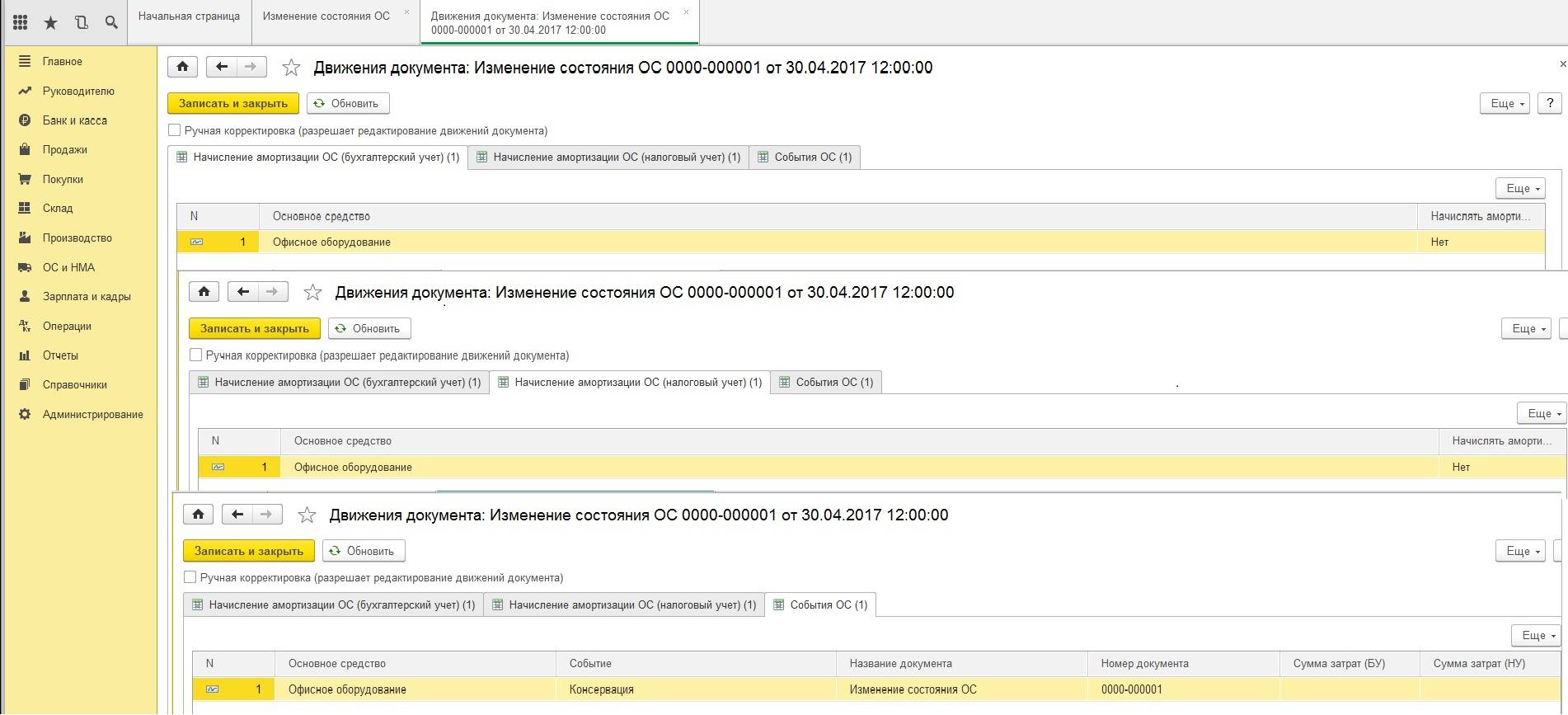

Консервация основных средств на срок более трех месяцев и их последующая расконсервация отражаются путем внесения записи в инвентарную карточку, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000. С 01.01.2018 начисление амортизации по законсервированному объекту не приостанавливается, как это было предусмотрено до указанной даты.

Порядок документального оформления операций по переводу основных средств на консервацию и их последующей расконсервации необходимо закрепить в учетной политике учреждения.

Законсервированное имущество не перестает облагаться как налогом на имущество, так и транспортным налогом.

Налог на прибыль

Во внереализационных расходах учитываются затраты ( НК РФ, п. 2 Письма Минфина от 15.09.2010 N 03-03-06/1/590):

на консервацию – на дату утверждения руководителем организации акта о консервации;

на содержание законсервированных ОС (включая ремонт и охрану) – на последнее число месяца, в котором эти затраты понесены;

на расконсервацию – на дату утверждения руководителем организации акта о расконсервации ОС.

Налог на имущество, исчисленный со стоимости законсервированных ОС, учитывается в прочих расходах ( НК РФ, Письмо ФНС от 22.08.2012 N ЕД-4-3/13851@).

Если консервируется ОС, по которому была применена амортизационная премия, то при переводе на консервацию восстанавливать ее не нужно.

При консервации ОС до его ввода в эксплуатацию или в том же месяце, в котором оно введено в эксплуатацию, начислять амортизацию и применять амортизационную премию можно только после расконсервации (Письма Минфина от 22.12.2014 N 03-03-06/1/66272, от 07.03.2014 N 03-03-06/1/10085).

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

По ОС, законсервированному на срок более трех месяцев ( НК РФ):

с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

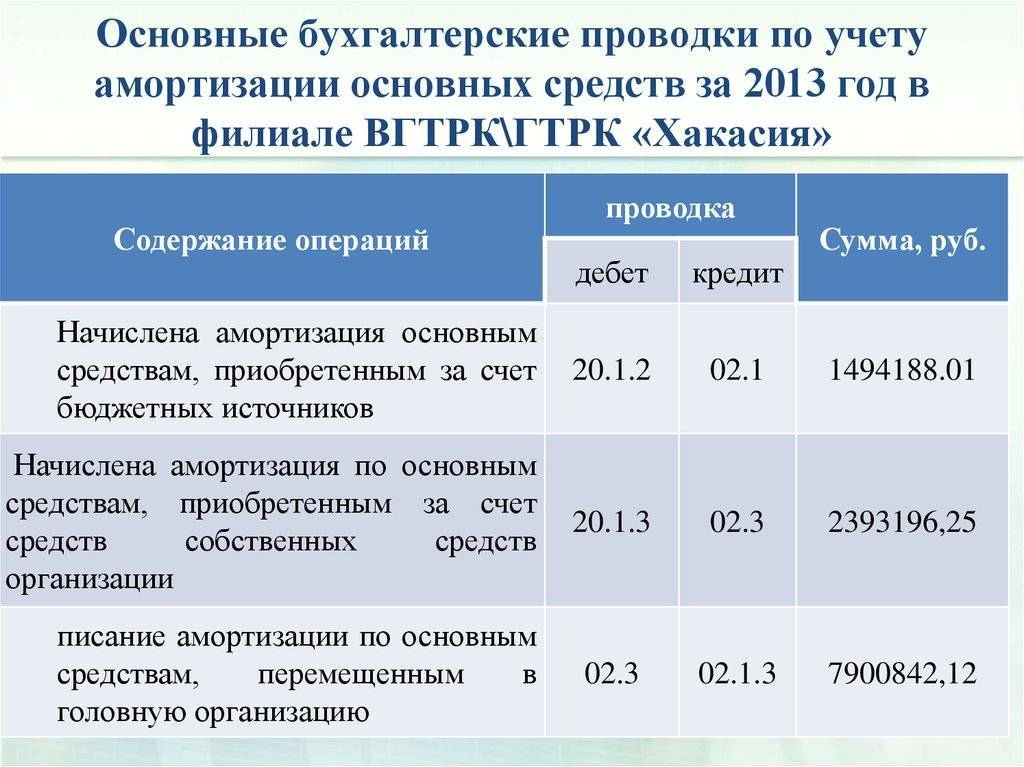

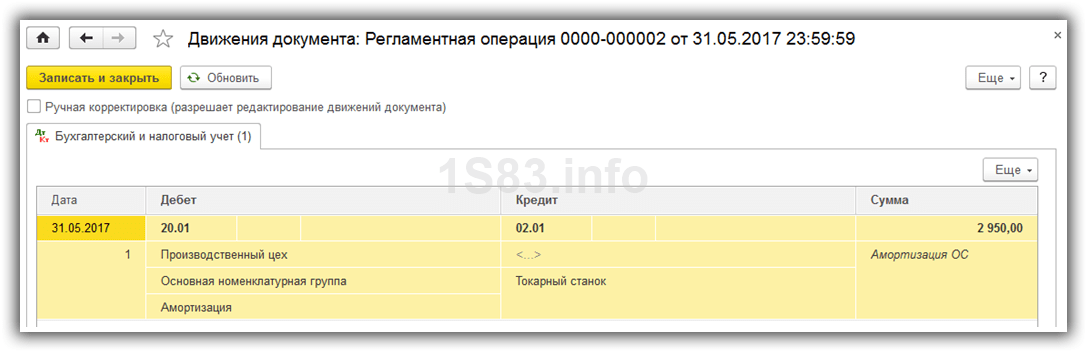

Амортизация ОС в 1С 8.3

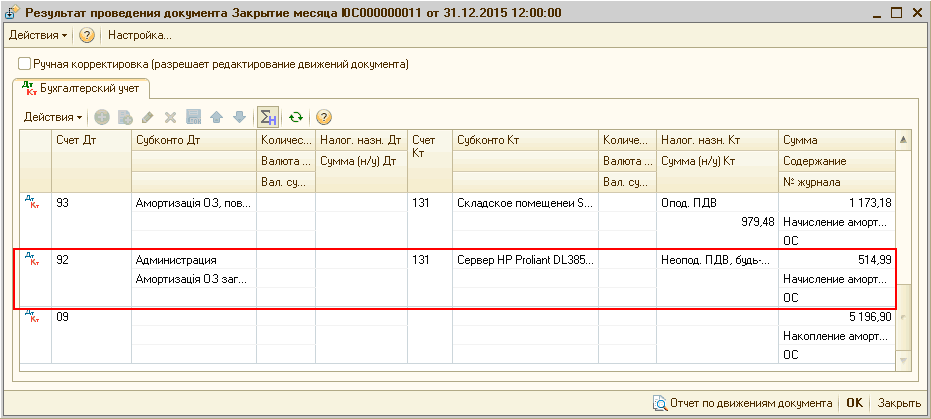

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

Особенности документального оформления

В нашей стране процедура консервации имеет четко прописанный регламент, отличающийся для учреждений разного рода (бюджетные, государственные, частные). Впрочем, порядок действий вряд ли вызовет трудности:

- Проводятся расчеты, обосновывающие необходимость выведения оборудования из эксплуатации.

- Под это решение оформляется соответствующий приказ.

- Запускается процесс инвентаризации.

- Составляется и подписывается акт, согласно которому часть основных средств отправляется «в спячку».

- Все действия фиксируются в программе бухучета.

Важно понимать разницу между приказом о консервировании ОС и актом, фактически фиксирующим этот процесс. В первом случае речь идет о закреплении намерения, причем документ является обязательным, во втором случае подтверждается уже случившееся действие

В приказе важно отразить причины перевода техники в новый статус, срок вывода из эксплуатации, а также ФИО ответственных за реализацию процедуры лиц. В акте в произвольной форме фиксируется список законсервированных объектов, дата их перевода в новый статус, а также перечень мероприятий, которые следует проводить для поддержания работоспособности оборудования на период простоя

Бухгалтерский учет основных средств

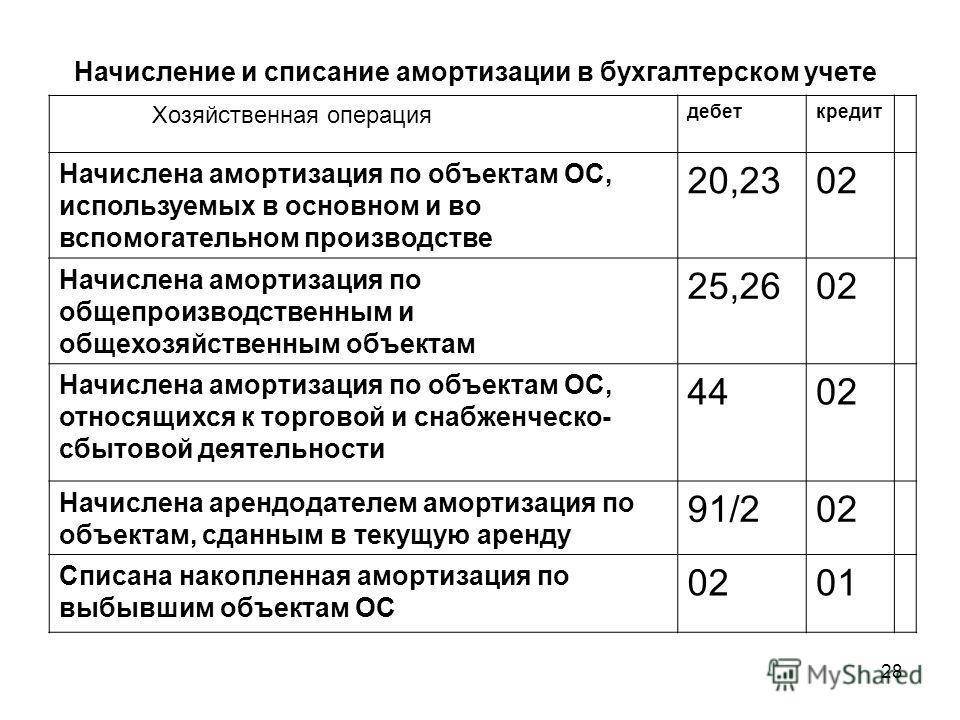

Каждая организация должна осуществлять учет основных фондов по их использованию. Следует отражать отдельно стоимость имущества, находящегося в эксплуатации, на консервации или в резерве. Объекты, законсервированные более чем на 3 месяца, учитывают на специальном субсчете счета 01.

Дт01 «Основные средства на консервации» Кт01 «Основные средства в эксплуатации» — на первоначальную стоимость законсервированного имущества;

Дт01 «Основное средство в эксплуатации» Кт01 «Основное средство на консервации» — на первоначальную стоимость расконсервированного имущества

Перевод основных фондов на консервацию, а также содержание их в этот период, потребует определенных расходов. Такие затраты учитывают на счете 91/2 «Прочие расходы».

Дт91/2 Кт10, 23, 60, 69, 70 – на сумму расходов по консервации основного средства

Пример 1. В соответствии с приказом директора предприятия холодильная установка первоначальной стоимостью 700000 рублей переведена на консервацию с 02 сентября 2015 г. по 02 апреля 2016г. Учетной политикой предусмотрено, что износ перестает начисляться с месяца, следующего за датой консервации, и возобновляется также в следующем месяце после ввода в эксплуатацию. В процессе процедуры консервации израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

| Корреспонденция счетов | Сумма | Содержание хозяйственной операции | |

| Дебет | Кредит | ||

| 01 | 01 | 700000 | Переведена холодильная установка на консервацию |

| 91/2 | 10 | 2000 | На сумму израсходованных материалов при консервации имущества |

| 91/2 | 70,69 | 6000 | На сумму заработной платы и платежей из нее, начисленных работникам за консервацию объекта |

| 20, 23 | 02 | 10000 | Начисление амортизации с мая. На период консервации начисления не производятся |

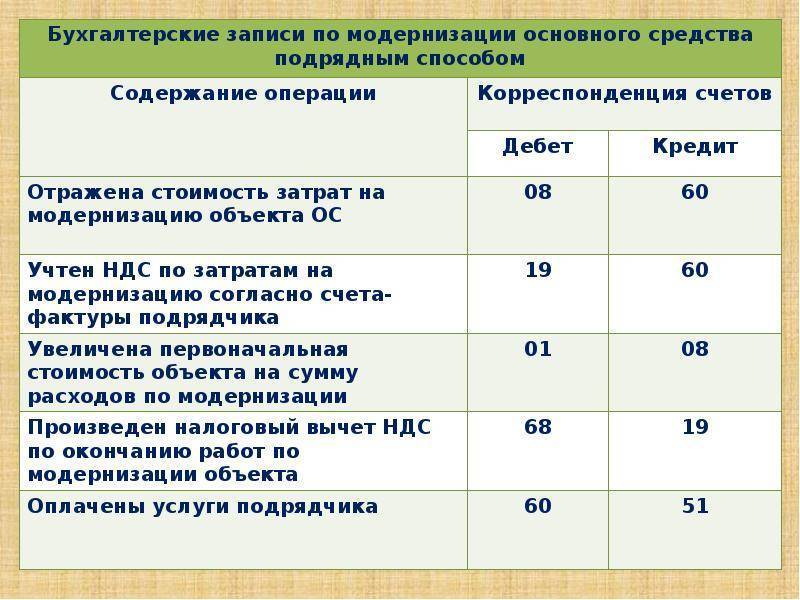

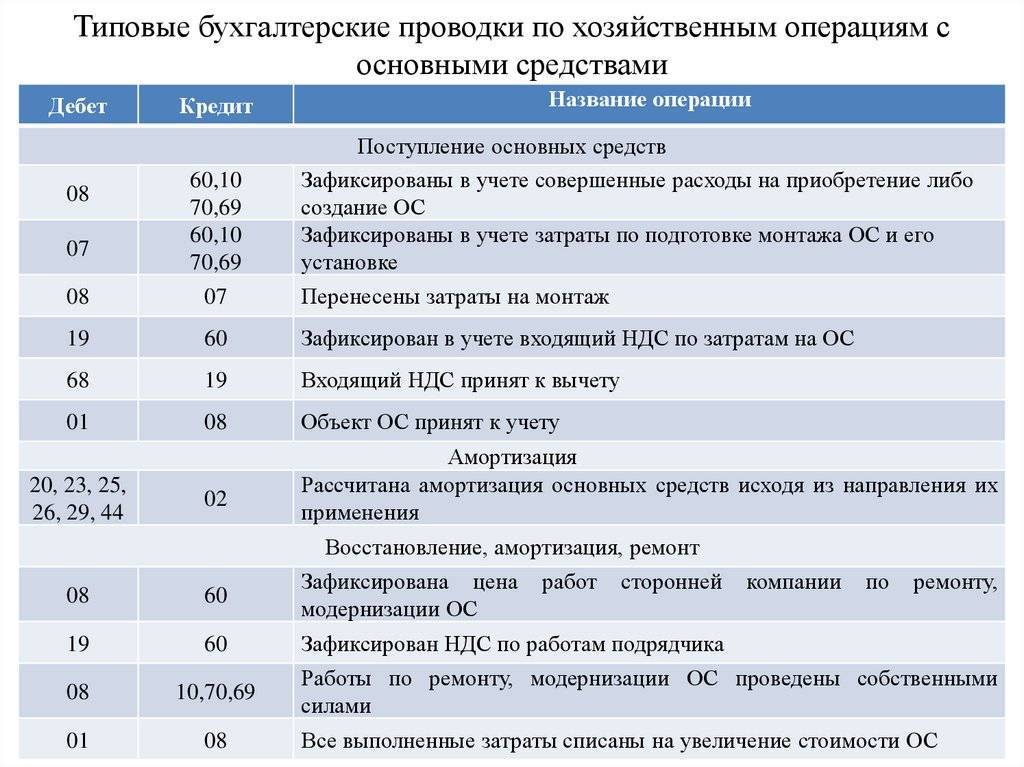

Монтаж и демонтаж основного средства

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Демонтаж – это способ ликвидации списанного по причинам морального или физического износа ОС. Так же демонтируют и основные средства, с полной амортизацией своей стоимости. Когда оборудование уже окупилось, и появилась возможность заменить его на новое. Стартом данной процедуры служит приказ руководителя организации о демонтаже данного оборудования.

Дальнейшие действия:

- Комиссия составляет акт ОС-4б и заверяет его своими подписями.

- Объект демонтируют, а оставшиеся от него материальные ценности продают или отправляют на склад для дальнейшего использования.

- В последнем случае оформляется приход.

- В учетных документах делаются соответствующие записи и проводки.

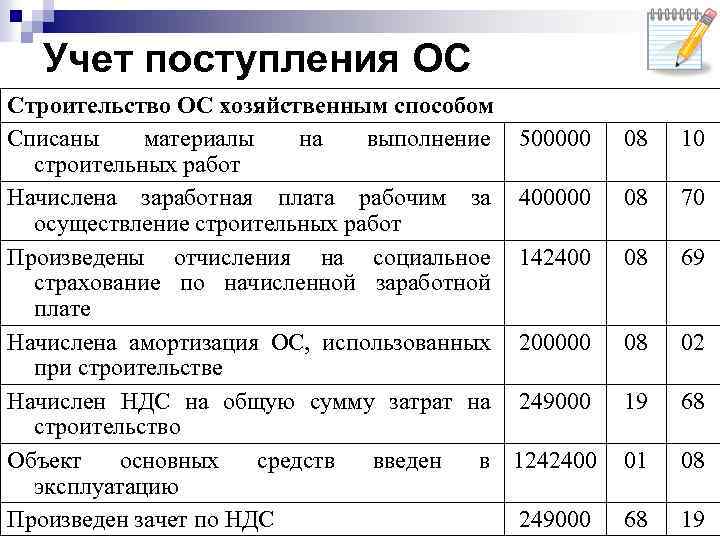

Зачастую основные средства – это достаточно крупные объекты, которые поставляются частями, а при сборке требуют дополнительного монтажа. И только после этой процедуры оборудование принимается на учет. В данном случае в первоначальную стоимость включается:

- Стоимость оборудования по договору.

- Расходы на доставку.

- Стоимость монтажа (по первичным документам).

Формируется стоимость на 07-ом счету.

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило установлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете – счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— “Учет основных средств” (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций

“Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев” (п. 3 ст. 256 НК РФ);

“При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.” (п. 3 ст. 256 НК РФ)

“По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).” (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года

(ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Что это такое?

В процессе хозяйственной деятельности предприятия и организации используют основные средства (ОС): цеха, производственные линии, земельные и водные участки, транспорт, инструменты и оборудование, сооружения, оргтехнику и пр. Для учета ОС в бухгалтерском учете предусмотрен отдельный счет 01.

Если по каким-либо причинам предприятие решает приостановить или прекратить эксплуатацию того или иного объекта из перечня основных средств, инициируется процедура консервации. Речь идет о комплексе мероприятий, направленных на обеспечение сохранности средства во время запланированного простоя.

Иногда для хозяйственной деятельности юрлица целесообразно продлить срок консервации какого-то объекта. Для этого руководитель предприятия/организации издает соответствующий приказ.