Ненужные расходы следует отсечь

Очень сложно будет начать менять уровень жизни. Но если досконально проанализировать ситуацию, то можно будет понять, что для экономии это просто необходимо.

А вот без некоторых покупок можно обойтись и прожить. Для этого необходимо из списка приобретения исключить такие средства и продукты:

- Спиртное, табак, походы в ночные заведения и прочие места, от которых нет никакой пользы, но при этом ущерб здоровью и кошельку существенный.

- Для того, чтобы среди общества выглядеть отлично, а также для повышения собственной самооценки, человек зачастую приобретает такие аксессуары и предметы, которые в принципе можно заменить более дешёвыми. Не нужно стараться казаться богаче, чем на самом деле человек есть.

- Покупки, которые приобретаются в период минутной слабости. Даже самая дешёвая вещь, купленная в это мгновение, расходует бюджет. Впоследствии человек понимает, что она ему вовсе не нужна. Именно по этой причине увидев что-то на полке магазина, необходимо покупку отложить до следующего дня. Приблизительно в 95% ситуаций покупка не совершается.

- Приобретение напитков из автомата. Если в рабочее время человек очень часто пьёт воду либо чай или кофе, то нужно просто запастись бутылкой напитка и хранить её на своём рабочем месте.

- Вредная для организма пища, которая сильно ударяет по кошельку, а также по здоровью.

При отказе от ненужных расходов можно будет в конце месяца увидеть, что в кошельке ещё осталась значительная сумма, которую можно будет отложить на воплощение мечты. Следует помнить о том, что оптимизация бюджета является началом пути, который может привести к улучшению бюджета и благосостояния.

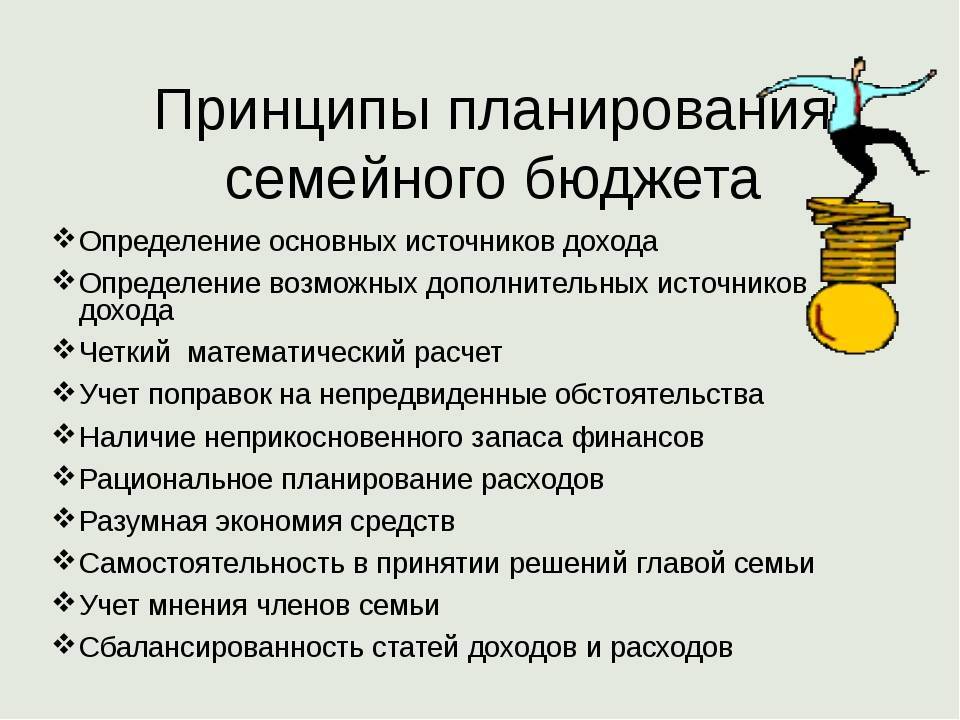

Советы по составлению бюджета

После того, как вы установили базовый бюджет, настройте его в соответствии со своим финансовым положением и целями:

- Если ваш заработок неустойчив, будьте активны в сбережениях, чтобы покрыть периоды, когда доходы снижаются.

- Если у вас есть проблемы с денежным потоком из-за того, что вам платят только один раз в месяц, разделите платежи и храните деньги, которые вы планировали потратить в оставшиеся недели, на отдельном счете, пока они вам не понадобятся.

- Расплачивайтесь кредитной картой только в том случае, если у вас будут деньги для выплаты в конце месяца. В противном случае вы будете должны проценты сверх цены всего, что вы купили.

- Ежемесячно корректируйте свой бюджет, если вы обнаружите, что переоценили или недооценили свои расходы. Следите за крупными расходами, которые происходят только раз в несколько месяцев, например, страховые выплаты.

- Если вы склонны тратить слишком много средств на определенные категории, используйте хитрости бюджетирования, такие как переход на бюджет только наличными.

- Как только ваши расходы станут ниже, чем ваш доход, прежде чем увеличивать свои расходы, планируйте сбережения.

- Найдите время, чтобы изучить другие финансовые навыки, чтобы повысить свою финансовую грамотность и заставить деньги работать на вас.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

Лайфхаки для снижения ежемесячных трат

- Оплачивайте покупки карточкой. Оптимальный вариант — оформить карточку с кешбэком и использовать ее. Тогда спустя пару месяцев у вас окупится цена за обслуживание карты. Некоторые банковские организации реализуют бонусные и скидочные программы, если вы совершаете покупки у компаний-партнеров.

- Обедайте дома. Это позволит существенно сэкономить, поэтому откажитесь от посещений кафе, где еда не всегда свежая. Запасайтесь полуфабрикатами, например заранее сделайте заморозку уже порезанного мяса, натертой морковки, сварите и заморозьте мясной бульон. Если у вас будет мало времени, вы сможете достать такую заготовку из морозилки и приготовить полноценный обед.

- Откажитесь от покупок пакетов. У вас должна быть многоразовая сумка либо прочный пакет, который можно использовать много раз, чтобы носить продукты из магазина.

- Заблаговременно планируйте приобретения и путешествия. Мечтаете отправиться в отпуск в мае? Тогда заранее забронируйте билет на самолет. Зимние пуховики и шубы можно покупать летом с большой скидкой.

- Избавьтесь от всего, что вам не нужно. Роликовые коньки, на которых вы никогда не будете кататься, мультиварка, использованная 2-3 раза, – все эти вещи можно продать.

- Покупайте в супермаркетах продукцию собственного бренда. Если слоеное тесто, кабачковая икра, зубная паста или конфеты производятся под брендом магазина, их стоимость будет ниже. Покупайте такие товары, чтобы сэкономить.

- Заранее составляйте перечень того, что нужно купить. В Google Keep составьте список, с помощью этой программы вы сможете отметить все, что следует купить в магазине. Кроме того, список можно разделить для каждого из членов вашей семьи. Прежде чем отправиться за покупками, посмотрите, какие продукты кончились, откорректируйте перечень. Так вы избавите себя от ненужных приобретений.

- Оставайтесь здоровыми. Если у вас периодически побаливает зуб, отправляйтесь к врачу. Если все сделать вовремя, сумма за лечение будет меньше. В противном случае придется изрядно потратиться на восстановление полностью испорченного зуба. Откажитесь от сигарет и алкогольных напитков, так вы не только сэкономите, но и будете меньше болеть.

- Отложите покупку дорогостоящего товара. Разрешите себе подумать пару дней. Если после этого срока вы не передумаете, проведите подсчет, сколько дневных бюджетов потребуется для приобретения этой вещи. Все еще хотите купить? Тогда отправляйтесь в магазин. Только не разрешайте себе расплачиваться деньгами, отложенным про запас.

- Покупайте товары по сниженной цене. Создайте email, куда вам будут приходить почтовые рассылки от супермаркетов и онлайн-магазинов. Многие компании за подписку дают скидку либо доставляют товар бесплатно. Кроме того, так вы всегда будете знать, в каком магазине проходят акции.

Делать запасы

«Покупать в „Ашане“ и подобных магазинах крупы, макароны, муку, овощи и фрукты, зелень, сахар, соль на развес, особенно если нужно дотянуть до прихода денег. Например, овощей на варку кастрюли борща, рис и другие крупы для каш. А каждый месяц покупать и держать в морозилке неприкосновенный запас: 500 граммов супового набора или кусочек мяса замороженного. Кстати, курицу можно купить в день получки, разобрать и заморозить по частям: суповой набор; голени и бедра для жарки; из грудки приготовить котлеты или тефтели; остатками (100—200 граммов) мяса и жира можно нафаршировать перцы с рисом, куриным мясом и овощами. А из куриных лапок можно сварить холодец».

Что еще можно сделать: покупать продукты на овощебазах.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

С чего начать составление личного бюджета

Для начала следует определить, какая сумма требуется для месячного проживания, из чего состоят ваши траты. Проанализировать эти данные можно с помощью банковских приложений. Возможно, мобильный помощник допустит ошибку, к примеру отнесет расходы на фитнес-клуб к категории развлечения, однако даже в этом случае вы сможете увидеть полную картину того, на что расходуется личный бюджет.

В отдельный блок следует включить регулярные затраты. Сюда относятся покупки, которые вы совершаете каждый месяц. К примеру, затраты на бензин, коммунальные платежи, покупка продуктов, зубной пасты и прочих вещей, которые вам необходимы. То же самое касается и организации: внесение арендной платы за офис, выплата денежного вознаграждения сотрудникам.

Пошаговая инструкция для составления семейного бюджета

С помощью этой инструкции можно составить план распределения семейного бюджета на месяц.

Ставим цели

Для того, чтобы начать вести семейный бюджет, нужно понять для чего вы это будете делать — нужно поставить цель. Ставьте не только долгосрочные цели (покупка недвижимости, инвестиции, путешествие, и др.), но и краткосрочные (покупка нового гаджета, лечение зубов, покупка бытовой техники).

Добиваясь краткосрочных целей, вы будете чувствовать успех от того, что у вас всё получается, и страх перед долгосрочными целями будет уходить.

Определяем источники дохода

Определите все свои источники дохода. Начинайте с регулярных источников: зарплата, социальные пособия, алименты. Далее укажите, какие есть дополнительные источники дохода (доход от недвижимости), потом переходите к временным и периодическим источникам: подработка, налоговый вычет, премия.

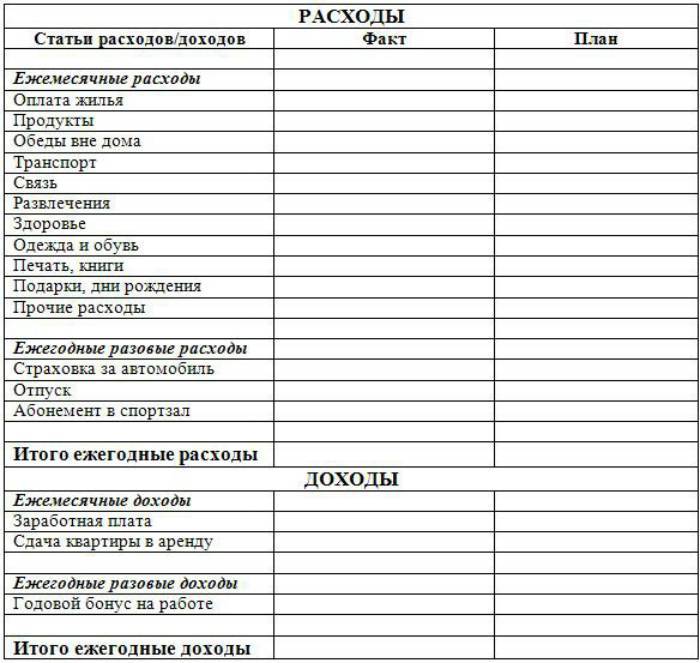

Распределяем расходы по статьям

Определите статьи расходов. Разделите эту графу на подкатегории – постоянные, неизбежные и непредвиденные расходы.

В графе «постоянные расходы» будут фиксироваться те траты, сумма которых неизменна: оплата коммунальных услуг, плата за обучение, страховка, связь, кредиты.

В графу «неизбежные расходы» следует вносить траты на еду, одежду, медицину, средства личной гигиены, подарки, развлечения, и.т.д. Эту графу нужно сделать под все свои подобные запросы.

Статья «непредвиденные расходы» – это 10-20% вашей зарплаты, которые вы не должны тратить на две предыдущие статьи.

Потребности и желания

Постарайтесь адекватно разделить ваши потребности и ваши желания. Чаще всего покупки, совершаемые в порыве эмоций, являются необдуманными и бьют по карману.

При ведении учета семейного бюджета люди начинают обращать внимание на то, что, казалось бы, незначительные суммы, расходуемые на всякие мелочи, по итогу складываются в приличную сумму. Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах

С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Возьмите себе за правило пользоваться в магазинах наличными, а деньги, которые вы собираетесь откладывать храните на картах. С деньгами в электронном формате расстаться проще, а потому контролировать себя сложнее

Учет и анализ

Отследите свои траты за месяц. В конце месяца сделайте анализ своих расходов. Оцените, от каких покупок вы могли бы отказаться безболезненно.

Корректировка

Откорректируйте свой бюджет после анализа первого месяца. Вы увидите, что если вы сократите расходы в некоторых категориях, то спокойно можно отложить дополнительную сумму для своих краткосрочных или долгосрочных целей.

Корректируйте свой бюджет, если это необходимо. В любой момент могут возникнуть непредвиденные траты. Изменяйте бюджет, если в этом есть необходимость.

Семья и дети

Поделитесь своими планами с семьей

Ни одна из ваших стратегий не будет работать, если у членов семьи разные ожидания и цели. Вам будет гораздо легче вести сложные разговоры с супругом (–гой) или детьми, если вы ранее договоритесь о ваших целях. Это позволит не тратить деньги на незапланированные покупки.

Матрица целеполагания для самостоятельной постановки жизненных и финансовых целей — позволяет “увидеть” свою жизнь на десятилетия вперед и определить жизненные и финансовые цели правильно! Скачайте Бесплатно!

Научитесь говорить «Нет» своему ребенку

Здесь есть несколько важных моментов

Важно объяснять, почему то или иное желание невыполнимо. Еще лучше объяснить, как это желание осуществить

Например, на дорогой гаджет можно накопить вместе с ребенком. Также можно дать ребенку возможность заработать деньги на его покупку. Читайте, как это правильно сделать здесь.

Берите с собой еду и напитки в поездку или на прогулку

Берите с собой еду и напитки, отправляясь на длительную прогулку или в поездку со своей семьей, чтобы не покупать дорогую и вредную еду на улице, в фаст-фудах и на заправках. Это сэкономит время, деньги и здоровье.

Не развлекайте своих детей походами в торговые центры, шопингом и дорогими аттракционами

Большинство детей, особенно маленьких, можно развлечь совсем не дорого

Для детей нет ничего более важного, чем ваше время. Вы можете вместе посмотреть кино онлайн, организовать пикник, покататься на велосипеде, прогуляться, сыграть в настольные игры, позаниматься спортом и т.д

Все это намного интереснее и дешевле, чем дорогие рестораны, аттракционы и торговые центры. Смотрите Как весело провести время с ребенком. 55 бесплатных и недорогих идей.

Платите Вашим детям карманные деньги за работу по дому

Нет лучшего способа объяснить детям, что деньги не растут на деревьях и не падают с неба, чем включить в процесс воспитания зарабатывание карманных денег. Карманные деньги идеальный инструмент для объяснения ценности денег и вещей, а также необходимости тех или иных покупок. Можете не отказывать вашему ребенку в дорогой игрушке – дайте ему заработать на нее самому.

Правило №6: не экономить на здоровье

Здоровье — самый ценный актив любого человека. Какой прок от богатства, если невозможно наслаждаться жизнью из-за болезней и недугов? Физическое благополучие напрямую влияет на эффективность использования других ресурсов. Здоровый человек не только счастлив, но и экономичен.

Любые проблемы со здоровьем необходимо устранять. От этого зависит качество жизни. Не стоит скупиться на операцию или лечение, если на кону стоит благополучие

Важно вести здоровый образ жизни и регулярно посещать врачей для обследования. Здоровье позволит лучше рассчитывать затраты и получать куда большие деньги за свою работу

Готовить супы

Готовить суп выгодно: для него подходят практически любые оставшиеся от приготовления других блюд продукты. Если дома не осталось еды, найти ингредиенты для супа удастся: сгодится горстка перловки или гречки, плавленый сырок и картошка.

При этом супы хорошо насыщают, а зимой согревают: для регионов, в которых минусовая температура держится по девять месяцев, это лучший вариант еды на каждый день — суп позволяет дольше не мерзнуть и оставаться сытым, а значит — меньше тратиться на перекусы и сладенькое к чаю.

Кроме того, супы можно готовить на несколько дней вперед: щи и борщ становятся вкуснее, если постоят пару дней.

Каждая экономная хозяйка знает эти секреты:

- Как уменьшить суммы в квитанции за коммуналку.

- Как ездить на машине и платить меньше.

- Как не переплачивать за одежду.

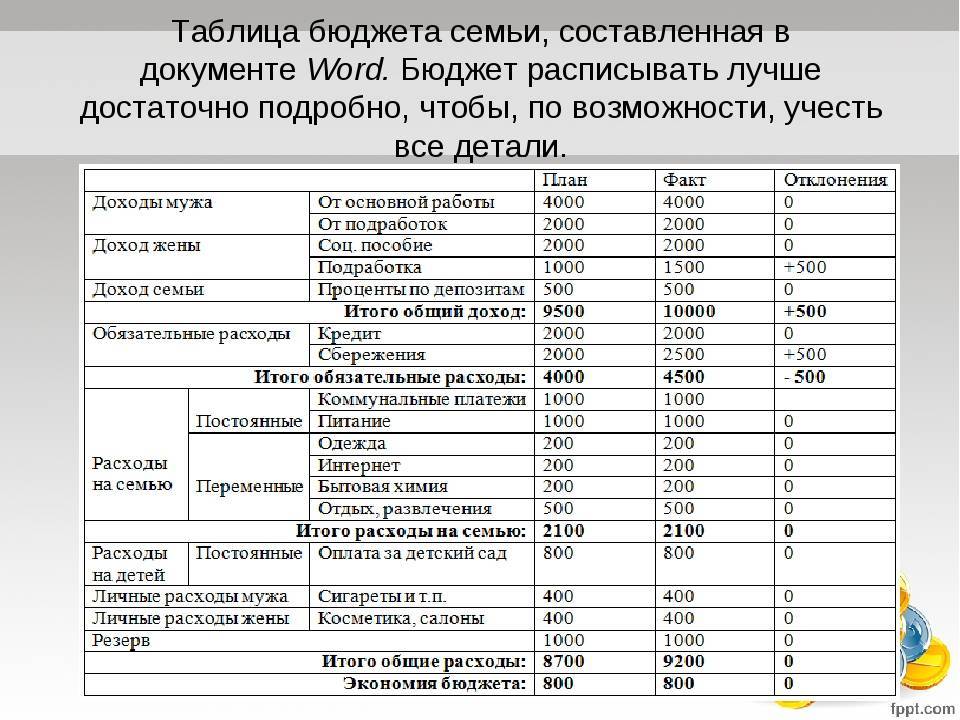

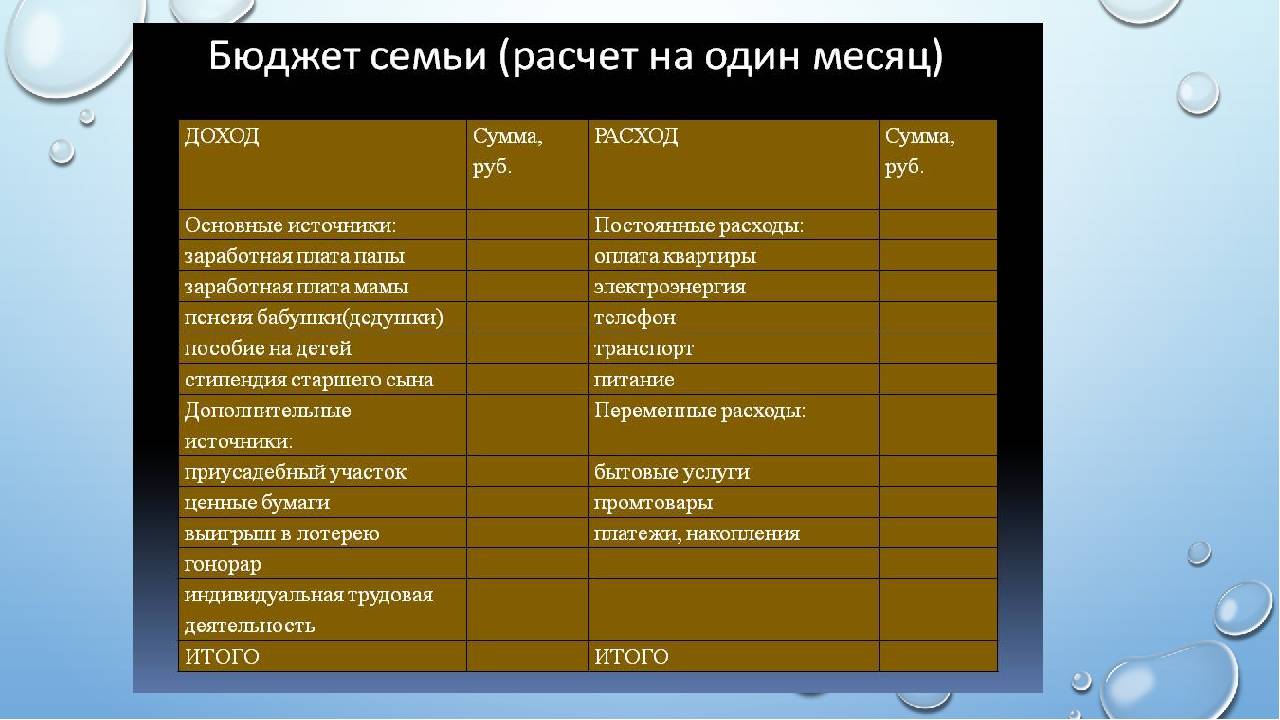

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

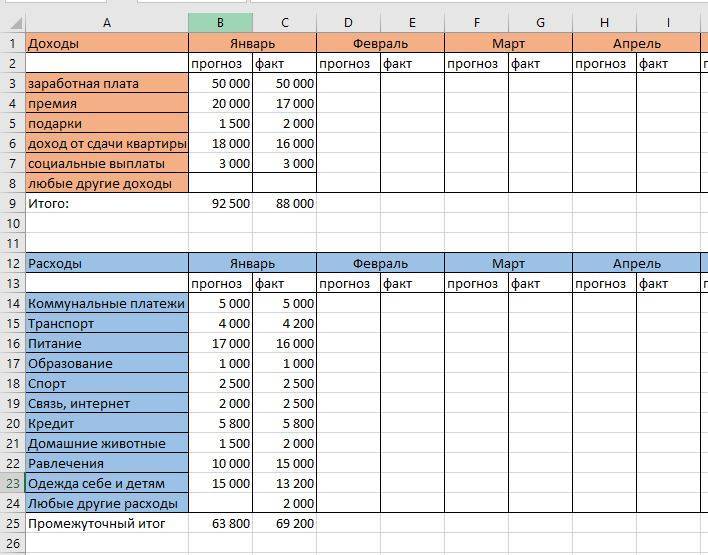

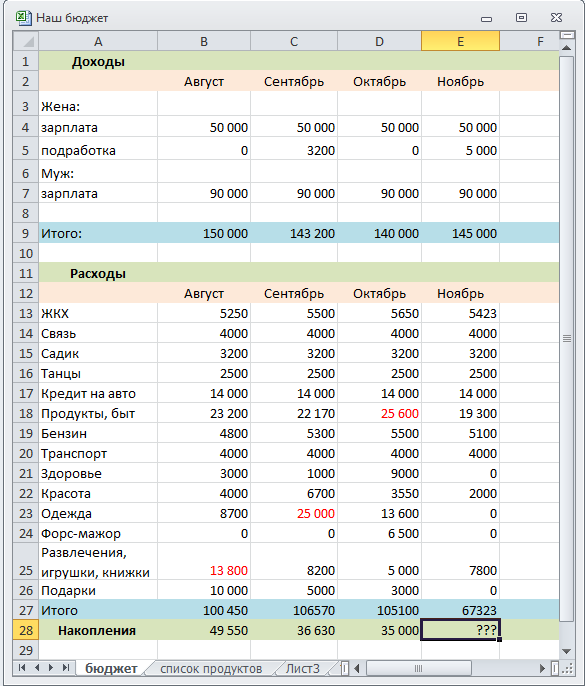

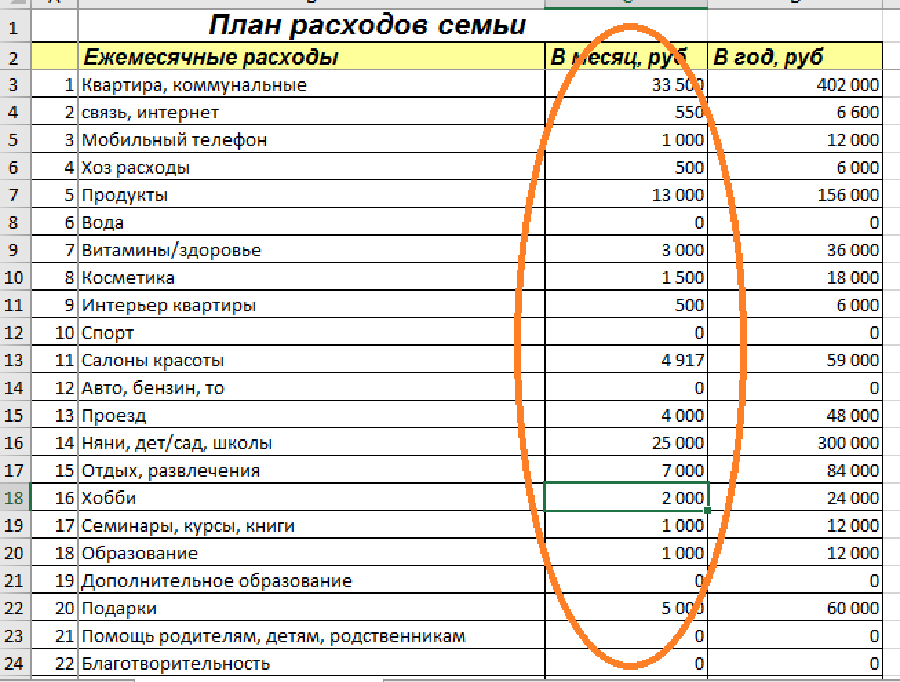

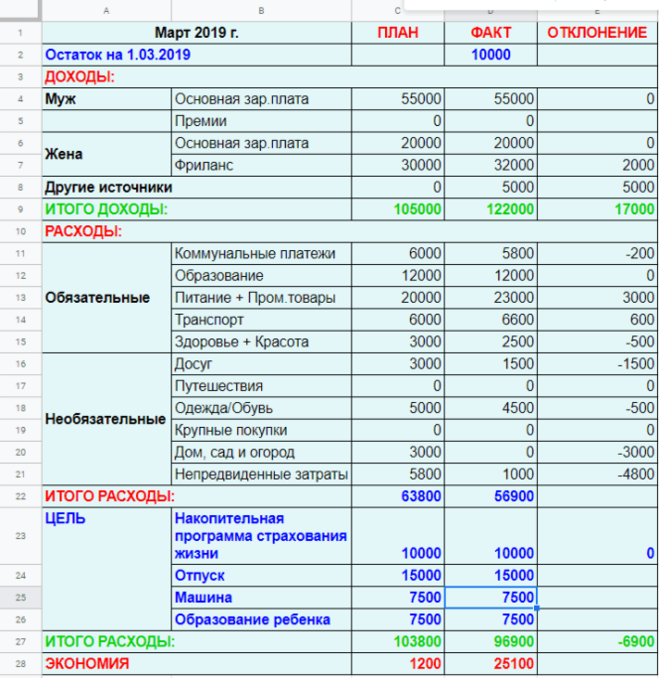

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

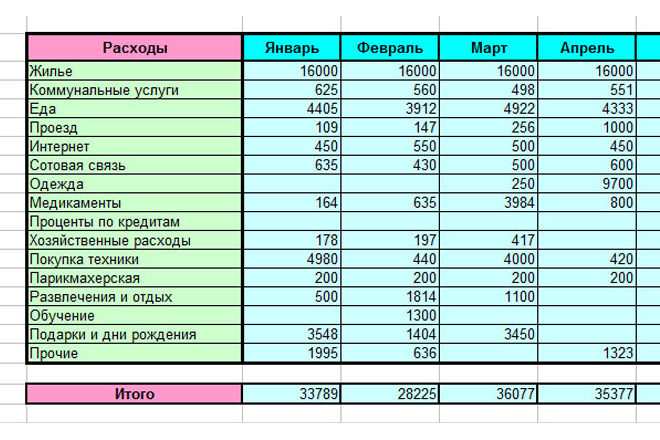

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

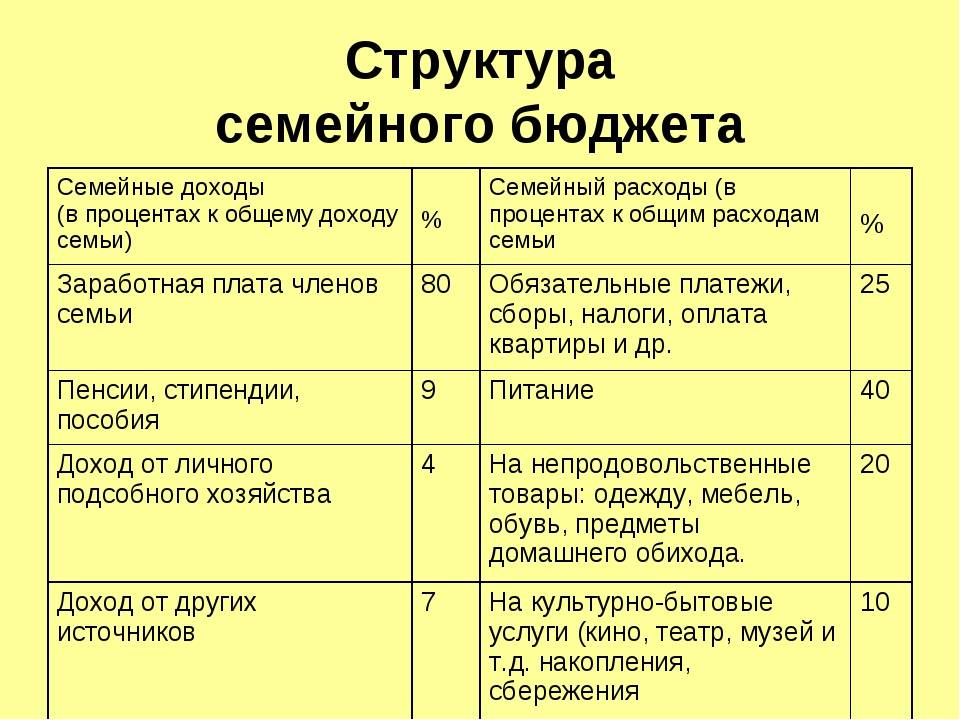

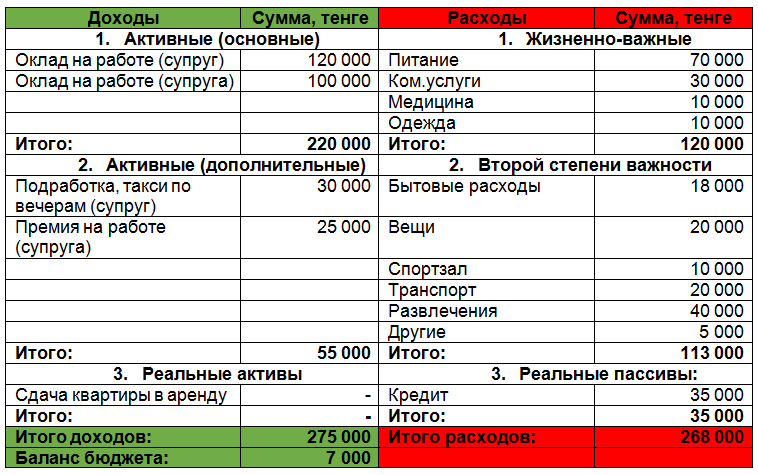

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

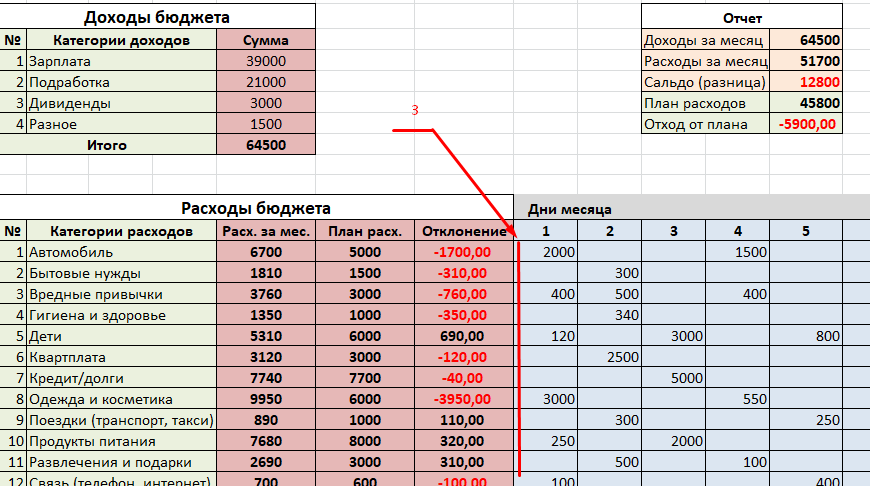

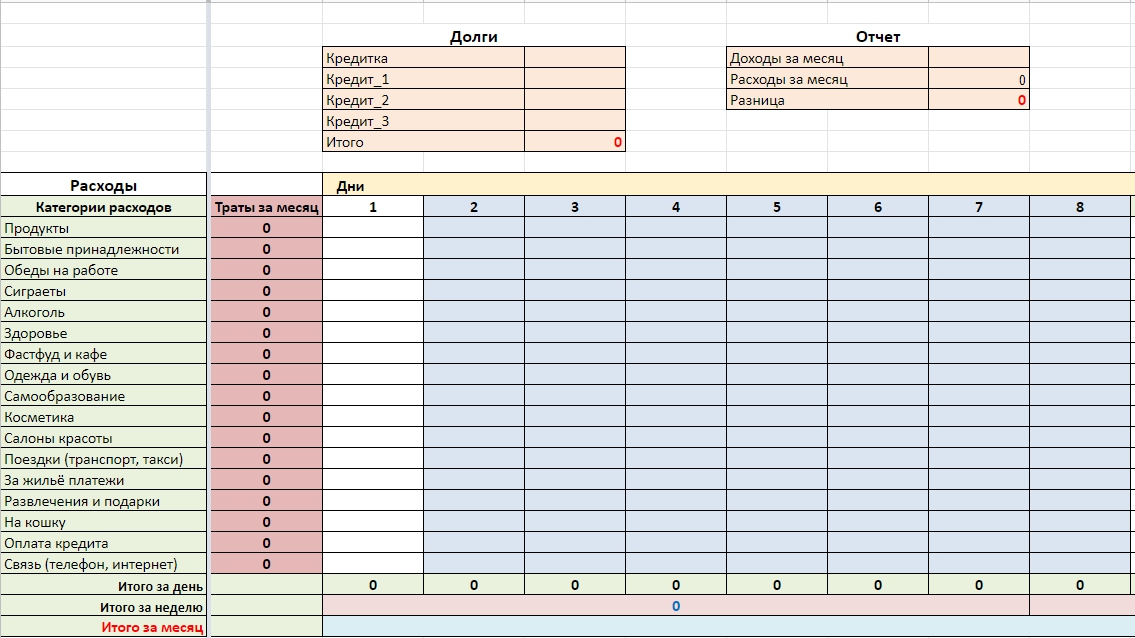

Шаг 3: отслеживайте траты в течение месяца

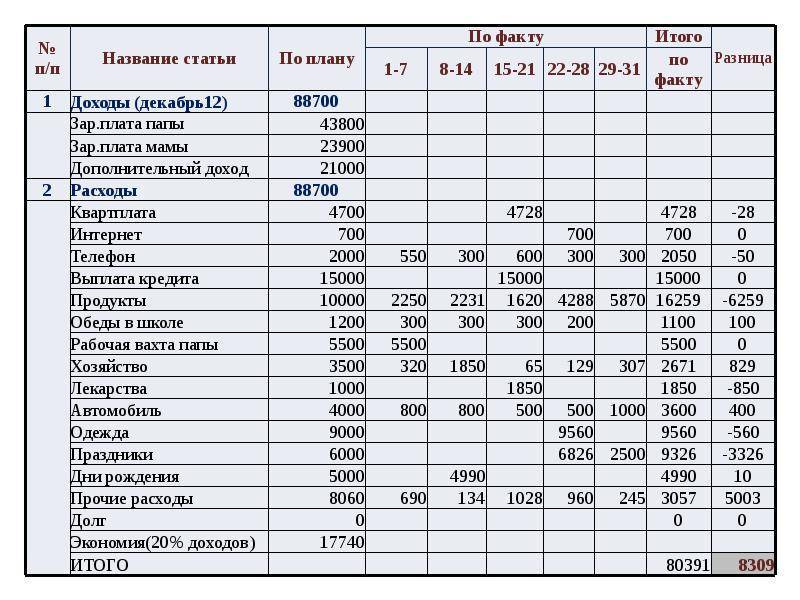

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как планировать семейный бюджет на основе вашего дохода

Ни для кого не секрет, что всегда и все хочется купить, приобрести, иметь… Бюджет иногда не выдерживает «всех наших хотений».

Есть основные правила его планирования, от которых не стоит отступать.

Заплати себе 10-30%

Причем не в конце месяца, а сразу после получения денежных средств. Введите это правило себе в обиход. Благодаря ему у вас всегда будут деньги «для подстраховки». Не нужно ничего и ни у кого брать взаймы, не нужны никакие кредиты. Это то, что будет «вашей материальной поддержкой» в любой ситуации.

Если вы получили дополнительно премию, или другие «неожиданные» деньги, то также 50% от этих денег отложите, а оставшиеся разумно потратьте.

Основная ошибка всех семей состоит в том, что они сначала оплачивают все расходы, или просто тратят деньги, а потом в конце месяца хотят отложить то, что осталось.

Огорчу вас в одном, «денег всегда не хватает, сколько бы вы не получали». Всегда есть соблазн потратить, чем-то себя побаловать, иными словами «эмоционально» потратить на материальные вещи или на удовольствия.

Отложенные же 10% будут накапливаться, а на оставшиеся 90% необходимо жить. Вы даже не заметите отсутствия этих 10%. Со временем переходите на 30%.

Откладывать деньги рекомендую на депозитный счет в банке. Это очень вам поможет, например, сейчас, когда период пандемии продлевается и многие не работают.

Рассчитывайте только на те деньги, которые есть сейчас

Многие рассчитывают на деньги «будущих периодов». Сейчас время показало, что делать этого не стоит. Например, никогда такого не было, что в период пандемии мало кто работал, а это значит, что и деньги получили не все и не полностью.

Деньги, из этих отложенных 10-30% очень помогли многим в этот период. И сейчас помогают. Вот большой плюс того, что бюджет семьи правильно планировали и вели.

Все расходы расставьте в приоритете

Расходы расставляйте в приоритете. Вначале обязательные платежи и траты. А потом все второстепенное, причем, расходы пересматривайте всегда, как и счета за них. Подвергайте все анализу.

Например, коммунальные платежи делайте ежемесячно. Но посмотрите, что можно сократить. А сократить можно! Вот несколько моментов, которые позволяют мне экономить:

- Теплый пол включать только тогда, когда вы дома

- Свет и воду тоже стоит пересмотреть, лампочки энергосберегающие купить, текущие краны поменять и т.д.

- Всегда выгодно мыть посуду не руками, а в посудомойке

- Горячую еду не ставить в холодильник, энергозатраты выше

Про сбалансированное и разумное питание можно почитать в других моих статьях.

Важно все и всегда планировать

Какие могут быть обязательные расходы — это базовые ежемесячные расходы:

- Питание

- Оплата квартиры / Коммунальные счета

- Оплата сотового телефона и интернета

- Бытовая химия

- Затраты на транспорт

- Необходимые одежда и обувь

- Карманные деньги

Плановые расходы или «расходы будущих периодов». К ним можно отнести дни рождения, большие покупки в дом или на дачу, отпуск, поездки, помощь родителям, обучение и пр.

«Форс-мажор» — это непредвиденные расходы. Например, неожиданная поломка автомобиля или крана в квартире требует затрат. Поэтому необходимо иметь деньги на этот случай.

«Свободные» расходы — это то, что вы можете потратить на удовольствия. Эти деньги должны быть в вашем бюджете обязательно.

Когда-то, когда я только начала заниматься личными финансами, я долго не понимала, почему «так грустно» от денег. А причина в этом и крылась. Обязательно должны быть деньги «на радости».

Вы можете их копить и не тратить в одном месяце, но все равно радовать себя обязательно нужно. Иначе накапливается нервное напряжение от того, что «лишних денег нет».

К свободным расходам нужно подходить тоже осознанно. Можно отказаться от десятой сумочки, или не покупать пятые босоножки. Все стоит оценивать по принципу: «Это мне жизненно необходимо или я могу без этого обойтись?» или используйте правило 72 часов. Это правило часто останавливало меня от необдуманных, спонтанных покупок, еще я их называю эмоциональные.

Также в любом бюджете можно изыскать средства: не потраченные или просто полученные путем экономии. Это ваш дополнительный доход, который не нужно спешить тратить. Как его получить?

Без чего можно обойтись

Первое, что приходит в голову, когда начинаешь экономить — исключение ненужных покупок. К таким относятся:

- Сигареты — самое время бороться с вредной привычкой, если до сих пор это не удавалось. Дополнительным стимулом будут служить сэкономленные средства.

- Газеты и журналы. Сегодня нет необходимости покупать бумажные новостные издания и глянцевые модные журналы. Вся необходимая информация доступна в интернете.

- Перекусы. Маленькие радости в виде жевательной резинки, шоколадного батончика или кофе из автомата, казалось бы, не способны нанести ощутимый урон бюджету семьи. Однако, можно легко убедиться, что это не так. Стоит просто просуммировать всё съеденное и выпитое за месяц.

- Прогулки по торговым центрам и супермаркетам. Если поход в такое место совершается просто для проведения досуга, лучше предпочесть ему кинотеатр или парк.

Покупайте качественную одежду

pexels.com

Зачастую более рационально покупать одежду лучшего качества (необязательно от дизайнеров), которая прослужит вам много лет и нескоро потребует замены.

Чтобы найти качественную одежду, обращайте внимание на следующие детали:

Торчащие нитки

Посмотрите, какие они: тонкие или плотные

Осторожно потяните за шов – если он разойдется, то изделие явно не очень хорошо сшито.

Обращайте внимание на ткань: узоры должны совпадать (например, полосы на кармане рубашки должны совпадать с ее основной частью). Растяните ткань в течение нескольких секунд и отпустите – она должна вернуться к исходной форме.

И на фурнитуру: внимательно посмотрите, не болтаются ли пуговицы.

В магазине

Составьте список того, что нужно купить.

Перед тем, как пойти в магазин, составьте список того, что вам необходимо купить и следуйте этому списку. Если берете с собой детей, до похода в магазин, расскажите им для чего вы туда идете и что собираетесь купить.

Еще более 20 советов (!!!), как сэкономить деньги в магазине здесь.

Также читайте: Вот почему так важно делать список покупок! И делать это до похода в магазин!

“Список Покупок” – бланк в PDF от MoneyPapa! Использование данного списка в магазинах мгновенно сократит расходы на питание и другие категории расходов на 15-30%! А теперь представьте свою экономию за год! Скачайте бесплатно – здесь.

Дайте себе 24 часа на раздумья, перед тем, как сделать большую покупку.

Если за это время ваше желание не изменится – покупайте. В большинстве случаев, этот прием помогает не делать спонтанные и ненужные покупки.

Платите наличными, а не картами

Согласно исследованиям, оплачивая картами, мы тратим в магазинах на 30 и более процентов больше денег, чем когда платим наличными. Оплачивая с карты, мы не чувствуем, что расстаемся с деньгами. Оплата наличными причиняет моральную/психологическую боль. Берите в магазин наличные деньги, ровно на те покупки, которые вам нужны, по списку. Это избавит вас от спонтанных и ненужных покупок и уменьшит ежемесячный счет.

Пошаговый План “Как Быстро Погасить Долги по Кредитным Картам” в PDF – скачайте этот проверенный план, чтобы избавиться от долгов по кредитным картам быстро и навсегда!

Подробная инструкция по планированию семейного бюджета

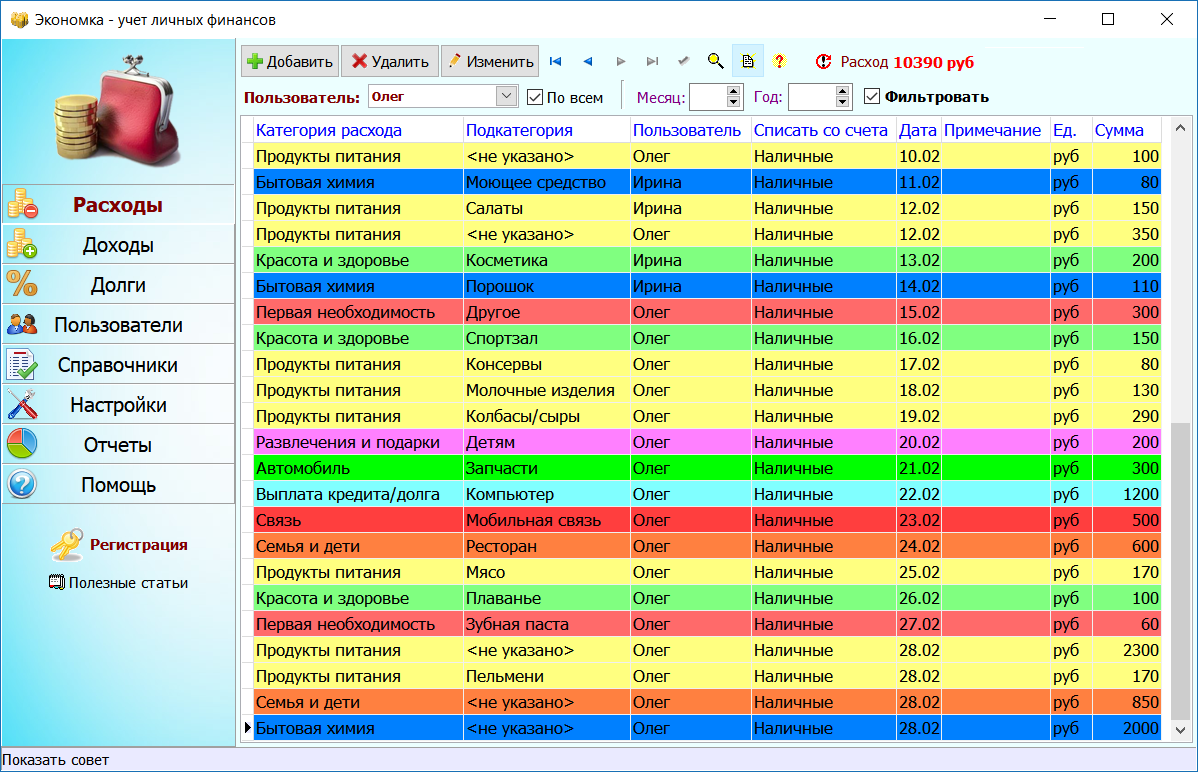

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

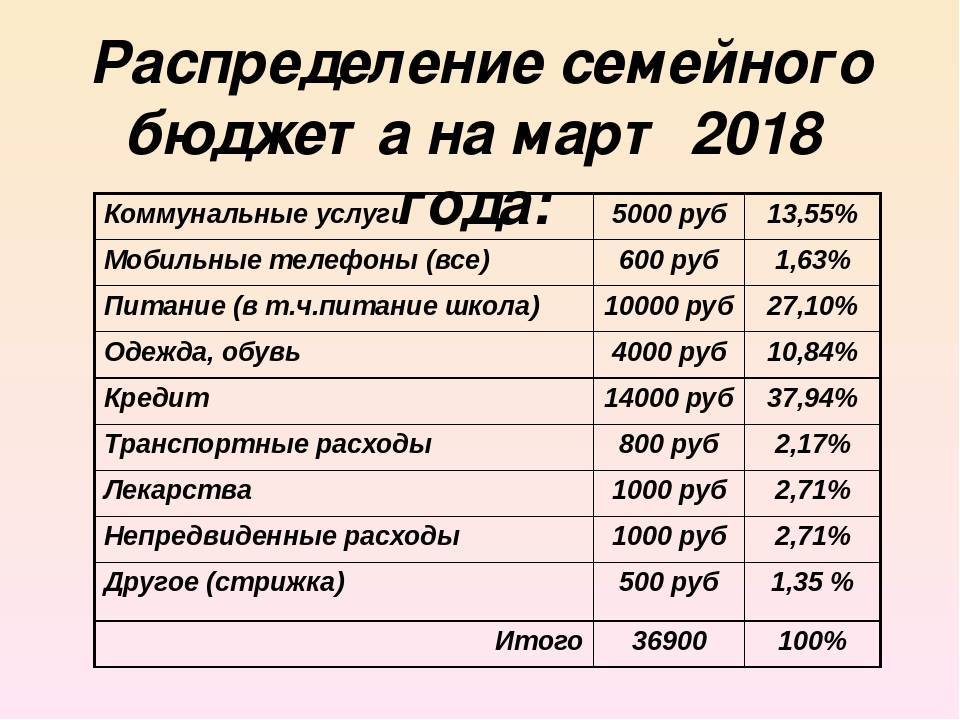

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Заключение

Статья называется «100 идей…» именно столько я собрал, когда написал ее в первый раз. Сейчас в ней несколько сотен идей! А теперь не поленитесь и посмотрите, сколько ваша семья может сэкономить по каждому пункту, который к вам применим, и вы получите общую сумму с 4-5 нолями в рублях. Сэкономленные деньги вы можете потратить на, действительно важные для семьи, вещи – покупка жилья, отпуск, образование, спорт, сбережения, совместное время вместе и т.д.

Список всех подкастов – здесь

Спасибо, что смотрите и слушаете MoneyPapa!

Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

подпишитесь на мои новости здесь

подпишитесь на меня на ютубе, в инстаграм и в телеграм

поставьте лайк и напишите комментарий под любым постом

здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

ADD_THIS_TEXT