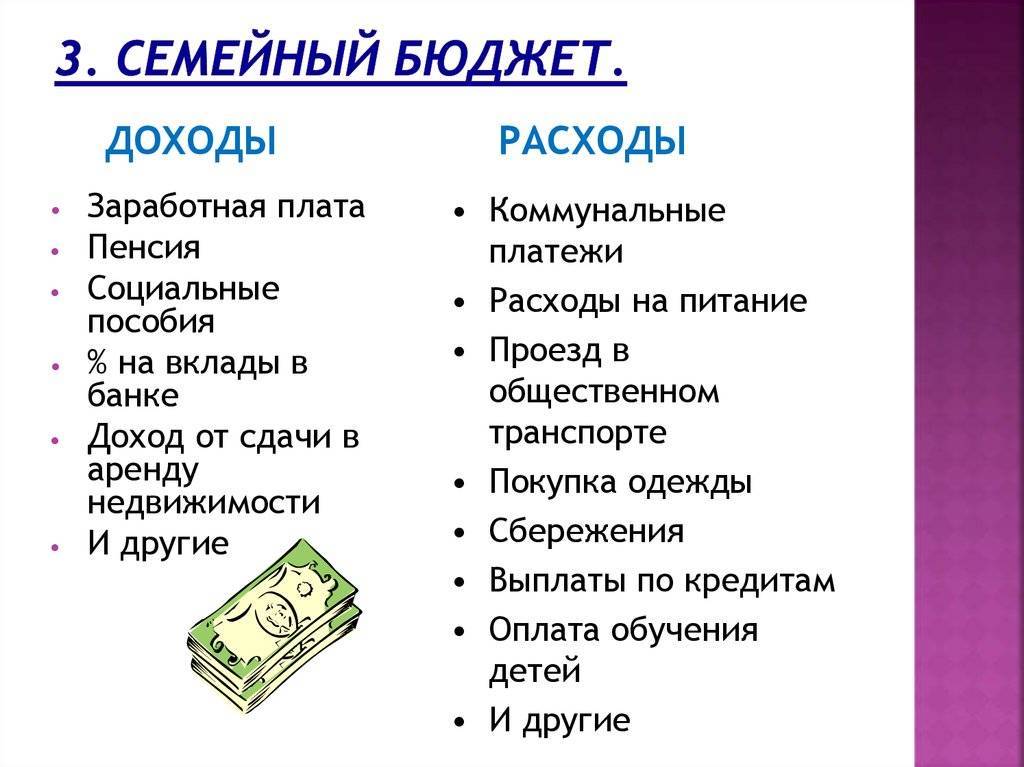

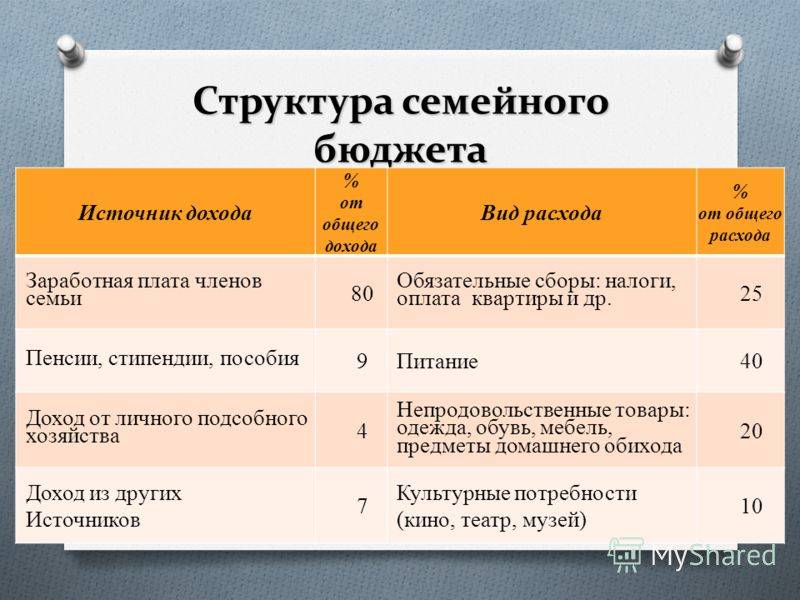

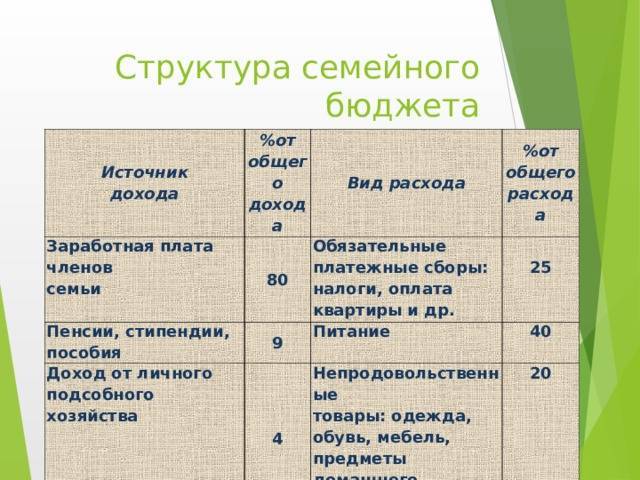

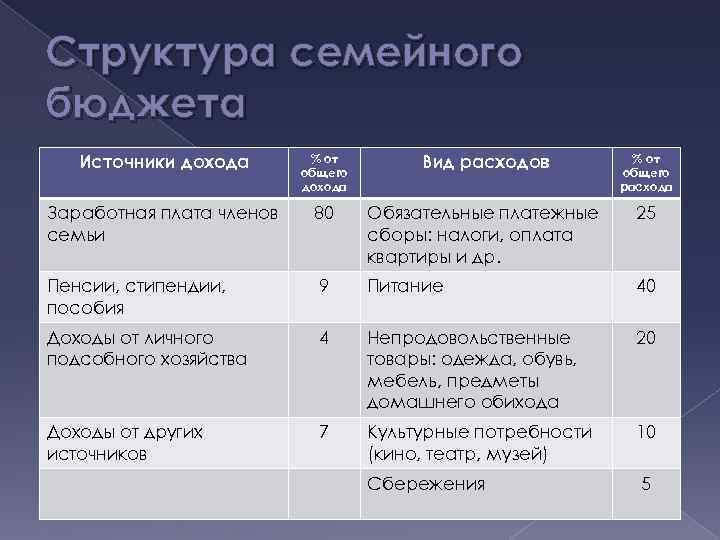

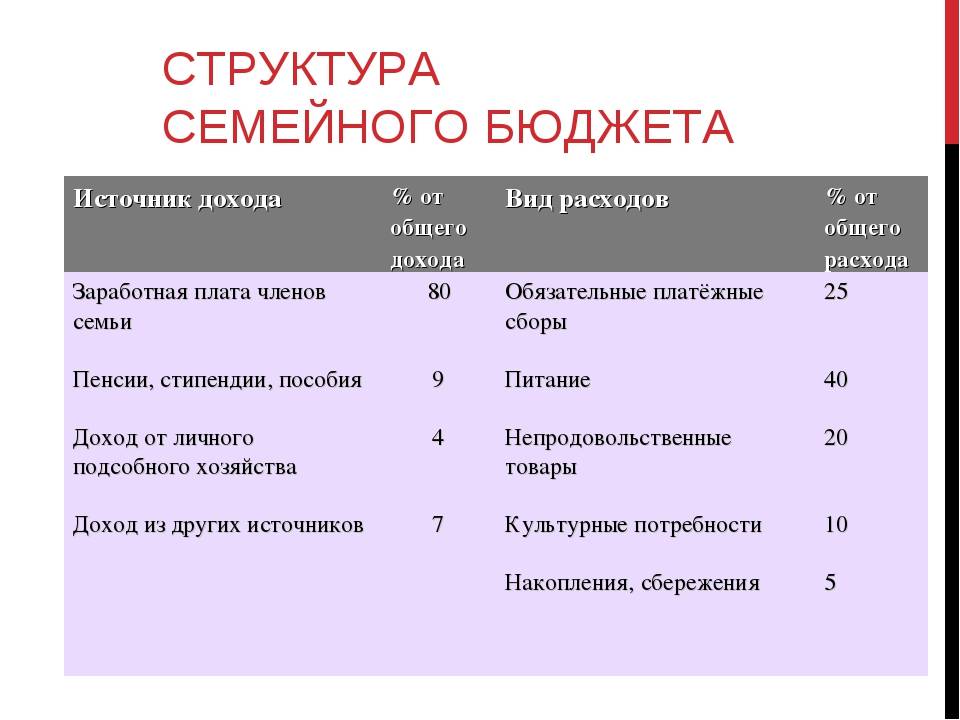

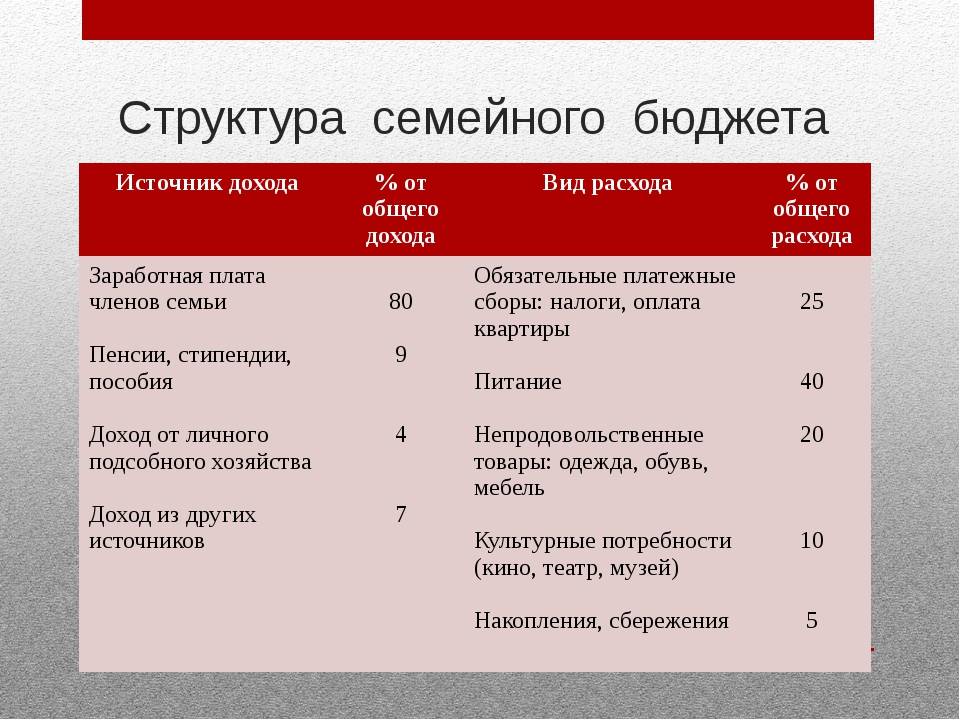

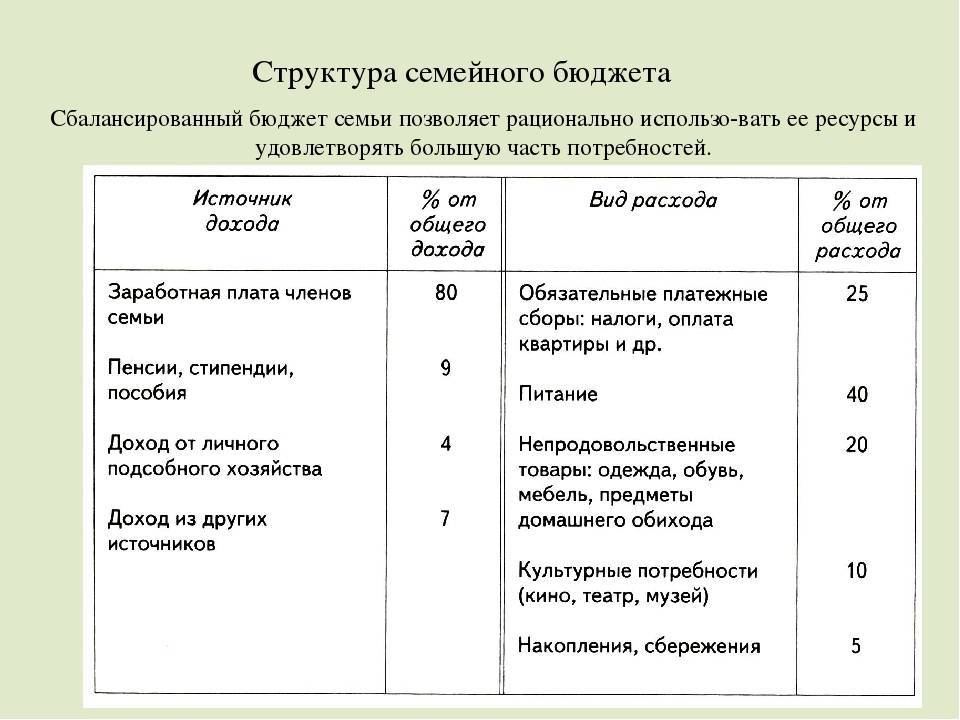

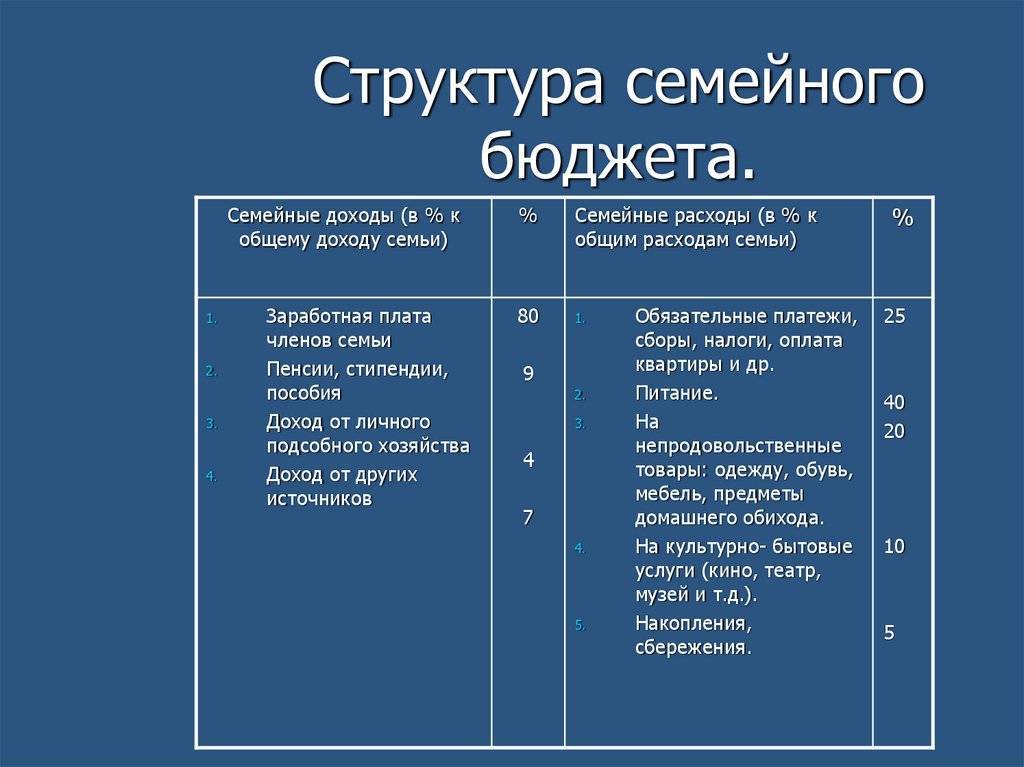

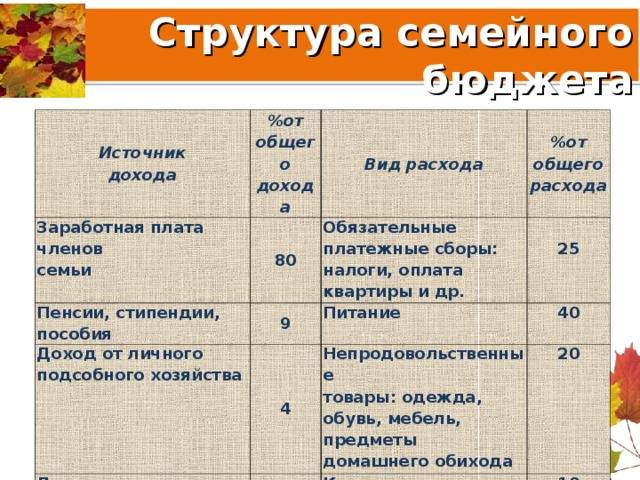

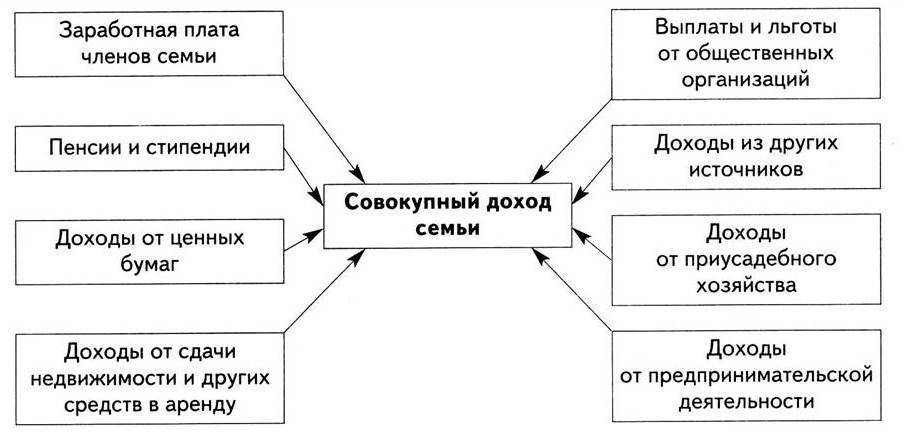

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели – накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Курсы для развития интеллекта

Помимо игр, у нас есть интересные курсы, которые отлично прокачают Ваш мозг и улучшат интеллект, память, мышление, концентрацию внимания:

Деньги и мышление миллионера

Почему бывают проблемы с деньгами? В этом курсе мы подробно ответим на этот вопрос, заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения. Из курса Вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их.

Скорочтение за 30 дней

Вы бы хотели очень быстро прочитывать интересные Вам книги, статьи, рассылки и так далее.? Если Ваш ответ “да”, то наш курс поможет Вам развить скорочтение и синхронизировать оба полушария головного мозга.

При синхронизированной, совместной работе обеих полушарий, мозг начинает работать в разы быстрее, что открывает намного больше возможностей

Внимание, концентрация, скорость восприятия усиливаются многократно! Используя техники скорочтения из нашего курса вы сможете убить сразу двух зайцев:

Научиться очень быстро читать

Улучшить внимание и концентрацию, так как при быстром чтении они крайне важны

Прочитывать в день по книге и быстрее заканчивать работу

Ускоряем устный счет, НЕ ментальная арифметика

Секретные и популярные приемы и лайфхаки, подойдет даже ребенку. Из курса вы не просто узнаете десятки приемов для упрощенного и быстрого умножения, сложения, умножения, деления, высчитывания процентов, но и отработаете их в специальных заданиях и развивающих играх! Устный счет тоже требует много внимания и концентрации, которые активно тренируются при решении интересных задач.

Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

Если вы хотите разогнать свой мозг, улучшить его работу, подкачать память, внимание, концентрацию, развить больше креативности, выполнять увлекательные упражнения, тренироваться в игровой форме и решать интересные задачки, тогда записывайтесь! 30 дней мощного фитнеса мозга Вам гарантированы:)

Супер-память за 30 дней

Как только запишитесь на этот курс – для Вас начнется мощный 30-дневный тренинг развития супер-памяти и прокачки мозга.

В течение 30 дней после подписки Вы будете получать интересные упражнения и развивающие игры на свою почту, которые сможете применять в своей жизни.

Мы будем учиться запоминать все, что может потребоваться в работе или личной жизни: учиться запоминать тексты, последовательности слов, цифр, изображения, события, которые произошли в течение дня, недели, месяца и даже карты дорог.

Что такое семейный бюджет и зачем его вести

В наше время многие живут от зарплаты до зарплаты, а некоторым не хватает дохода, и она идут занимать у друзей, соседей и родственников. Такие люди никогда не ответят на вопрос, сколько они тратят в месяц. Также многие из них погрязли в кредитах, которые набрали на ненужные вещи. И если подвести под этим черту, то таких людей в России очень много. Они абсолютно не умеют управлять своими деньгами, поэтому деньги управляют ими. Все можно исправить, если подойти к этому вопросу грамотно.

В этом сможет помочь семейный бюджет — это такой документ, где все приходы денежных средств и их расходы расписаны по пунктам.

Сегодня любая современная семья имеет мечту:

- путешествия по разным городам и странам;

- выучить ребенка и обеспечить его жильем;

- купить квартиру или построить коттедж;

- купить дачный участок;

- купить машину

- жить на пенсии, а не существовать и мн.др.

Но вот некоторым все вышеперечисленное удается осуществить, а другие продолжают сидеть и плакать, жалуясь на маленькую зарплату и нехватку денег.

У нас в семье главный мечтатель — жена, а я ей в этом помогаю. Но ни я, ни она не работаем в Газпроме. У нас есть цель и мы потихоньку к ней идем, поэтому с деньгами у нас личные счеты. Мы уже достаточно давно забыли про фразы типа «Нет денег», «Мало получаем» и т.д. Единственное что нам помогает – это вести семейный бюджет. Благодаря планированию, учету и тотальному контролю своих финансов, вы сможете создать подушку безопасности, ездить в отпуск и начать инвестировать.

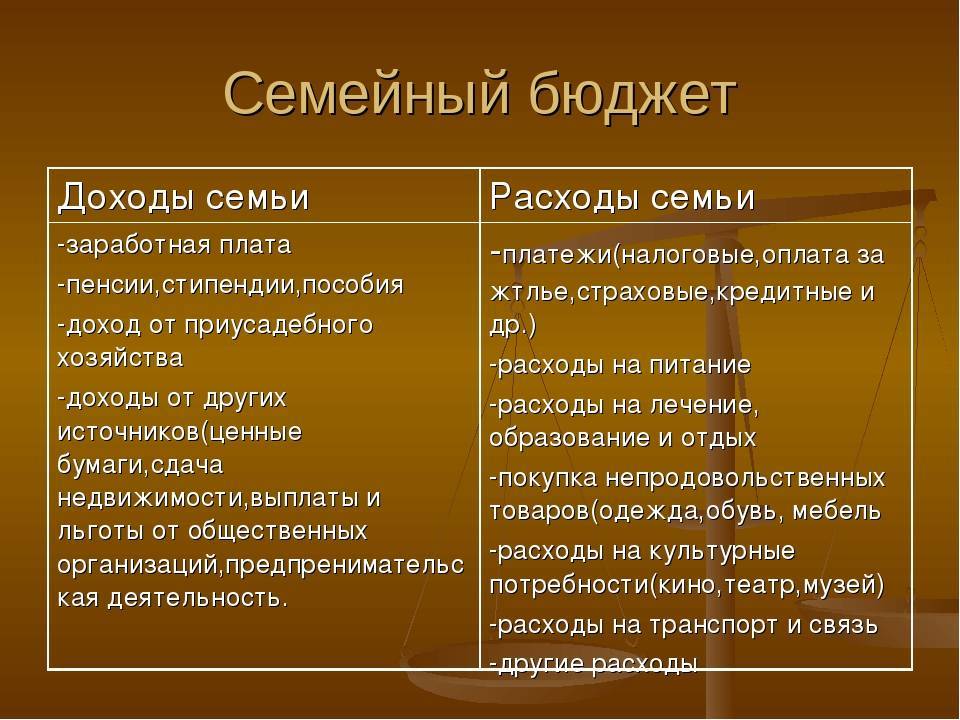

Что такое семейный бюджет

Семейный бюджет – план трат и доходов семьи на определённый

временной промежуток, обычно на месяц. Чтобы не было проблем внутри отношений и

споров насчет денег, необходимо определиться с целями и причинами ведения

семейного бюджета и назначить ответственного.

5 причин вести семейный бюджет:

- Деньги находятся под контролем и не тратятся на ерунду. Вы всегда будете знать, куда и зачем потратились заработанные средства, проследите за лишними тратами, сделаете корректировку плана и избавитесь от спонтанных и бесполезных покупок.

- Сможете добиться общих целей. Допустим, решили приобрести квартиру и необходимо накопить на первоначальный взнос по ипотеке. Подобную сумму за пару месяцев не накопишь, поэтому необходимо постепенно двигаться к цели и здесь поможет дисциплина и ведение учета расходов и доходов.

- Появятся накопления, всегда будет подушка безопасности, если что-то случится. Жизнь непредсказуема, поэтому лучше всегда иметь деньги в запасе. Сломается техника, понадобятся лекарства или срочные поездки – семейный бюджет поможет всегда иметь сбережения на такой случай.

- Сможете не только сократить ненужные траты, но и увеличить капитал. Можно не только откладывать на сбережения, но и начать инвестировать: ценные бумаги, стартапы или собственный бизнес. Ведение семейного бюджета позволит увидеть точные данные доходов и найти дополнительные источники привлечения прибыли.

- Многие пары ссорятся из-за денег в отношениях, чтобы избежать конфликтов и находиться в доверительных, гармоничных взаимоотношениях, договоритесь о ведении бюджета. Так любой из пары может посмотреть цифры доходов, расходов и оба будут заинтересованы в экономии.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Что такое семейный бюджет простыми словами

Семейный бюджет — это совокупность всех расходов и доходов семьи. На языке финансов сказали бы распределение денежных потоков.

Решения, что необходимо покупать, а что лучше не стоит принимаются исключительно двумя людьми: мужем и женой. У каждого из них может быть своё отношение по обращению с деньгами. Обычно отношение к деньгам формируется на опыте родителей в процессе воспитания.

При планировании распределения расходов семейного бюджета нужно не остаться должниками в конце месяца, поэтому расходы не должны превышать доходы.

Большинство обычных граждан привыкли жить от зарплаты до зарплаты. Эта привычка зародилась в СССР, когда было довольно стабильное время. На текущий момент это создаёт неудобство. При таком подходе составить общие траты вдвойне сложнее, поэтому лучше начать об этом говорить как можно скорее.

При наличии финансовой грамотности и небольшом ежемесячным инвестировании, даже с небольших доходов можно накопить целое состояние (на это нужно лишь время). При этом семья сможет жить более спокойно и больше не будет переживать насчёт вопроса: “а хватит ли средств до конца месяца?”

Интересен тот факт, что уровень дохода в разных городах может сильно разниться. В одном городе и даже в одном подъезде у разных семей доходы могут сильно отличаться. Тем не менее все умудряются жить на то, что есть. Хотя большинство жалуется на своё состояние, что им не хватает. Мало, кто может сказать, что у него с доходами всё отлично.

Давайте рассмотрим, какие варианты ведения семейных бюджетов существуют, перечислим их плюсы и минусы. Далее расскажем о компьютерных программах, которые могут упростить ведение дневника с тратами.

Как вести семейный бюджет

Как вести семейный бюджет:

- Собрать начальные данные.

- Определить долгосрочные, среднесрочные и краткосрочные цели.

- Продумать стратегию и тактику выполнения поставленных целей.

- Внести плановые показатели в таблицу.

- Заполнять фактические показатели на протяжении месяца.

- Провести анализ того, насколько фактические показатели соответствуют плановым.

- Внести корректировки по планам на следующий месяц.

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Сбор начальных данных

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

️

Подготовительный этап даст представление о том, какими доходами располагает семья и какие расходы приходится закрывать каждый месяц и сколько денег на это уходит.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Планирование

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

- Покупка бытовой техники;

- Косметический ремонт;

- Обновление сезонного гардероба для всех членов семьи;

- Организация отпуска.

Примеры среднесрочных целей:

- Курсы для повышения квалификации;

- Покупка дорогостоящей техники;

- Капитальный ремонт комнаты/части квартиры;

- Подготовка к рождению ребенка.

Примеры долгосрочных целей:

- Создание «подушки безопасности»;

- Покупка жилья;

- Капитальный ремонт дома или квартиры;

- Покупка машины;

- Переезд в другую страну.

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

️

Сделать это нужно до начала следующего месяца, чтобы уже с первого числа приступить к новому этапу.

Ведение учета текущих показателей

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

️

Для мелких нерегулярных расходов можно создать раздел «Прочие», чтобы не создавать десяток дополнительных групп.

Анализ результатов и составление плана на следующий период

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

️

Если же снижение показателя наблюдается несколько месяцев подряд, то плановое значение можно сократить.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

Пособия

Помимо всего прочего, имеют место быть разнообразные пособия, выплачиваемые государством. Они тоже засчитываются в семейный бюджет. Какими могут быть пособия? Их в России очень много. И все они выплачиваются при тех или иных обстоятельствах.

Например, есть пособие малоимущим семьям. Она будет предоставлена гражданам, только если их совокупный доход (без данной выплаты) окажется меньше прожиточного минимума. Тогда органы социальной защиты населения начнут перечислять определенную сумму денежных средств ежемесячно каждой семье, признанной малоимущей.

Часто встречается пособие по безработице. Получают его трудоспособные и безработные граждане, которые встали на учет на биржу труда, а также не нашли до сих пор места для трудоустройства.

Пособие по беременности и родам, а также по уходу за ребенком – это очередные пункты, которые могут быть засчитаны в общие доходы семьи. Получаются, как правило, женщинами, родившими одного и более детей. Куда обращаться за соответствующими выплатами? Либо в органы социальной защиты (для безработных), либо к вашему работодателю.

Виды доходов семьи, как видите, разнообразны. И пособий в России выплачивается много. Еще один вариант, который имеет место – это не что иное, как выплата за инвалидность. Причем распространяется она как на детей, так и на взрослых. При определенных обстоятельствах (состоянии здоровья) вы можете получить такую помощь.