Разновидности овердрафта

Предоставляемые банками овердрафты можно классифицировать по нескольким критериям.

Объектам предоставления:

- физическим лицам, имеющим счета для зачисления зарплаты, стипендии, пенсии или дебетовую карточку для расчетов за товары и услуги;

- субъектам хозяйствования, открывшим расчетный счет.

Видам обеспечения:

- Необеспеченный (без залога и поручителей);

- Обеспеченный. Оформляется под залог, поручительство или гарантии. Здесь действуют совершенно другие условия получения: увеличиваются лимиты, сроки действия соглашения и время погашения. Применяются более низкие процентные ставки.

Причинам возникновения:

- Разрешенный, оговоренный дополнительным соглашением к договору на обслуживание счета;

- Неразрешенный, возникает из-за особенностей функционирования платежных систем. Возможен только у держателей банковских карточек, так как все операции по счетам юридических лиц проводятся при наличии подтверждающих транзакцию документов и средств на счете.

По целевому назначению:

- Зарплатный. Предоставляется клиентам банка, получающим в нем зарплату (пенсию, стипендию, др. постоянные социальные выплаты);

- Классический. Физическим лицам на дебетовые карты, юридическим лицам на расчетные счета, связанные с основной деятельностью;

- Под инкассацию. Предоставляется торговым организациям под выручку;

- Авансовый. Выполняет рекламную функцию для привлечения надежных клиентов для расчетно-кассового обслуживания;

- Технический (не путать с неразрешенным). Предоставляется при возникновении временных трудностей с оборотными средствами при наличии гарантии возврата взятой ссуды в сжатые сроки. Например, на валютный счет поступили средства, конвертация которых займет несколько дней, а клиенту банка требуется срочно провести платеж с рублевого счета.

Подключение услуги для зарплатной и кредитной карты

Обладателям карточек, на которую переводят заработную плату, Сберегательный банк охотно предоставляет овердрафт. Поскольку они относятся к категории надежных клиентов. На их счёт каждый месяц поступают деньги, что гарантирует своевременное погашение задолженности.

Лимит определяется в зависимости от количества поступлений, но он не может превышать размера месячной зарплаты. Обычно овердрафт составляет пятьдесят процентов от заработной платы. При поступлении на карточку аванса или зарплаты, списание денег для погашения задолженности проводится автоматически.

Необходима услуг или нет на кредитной карте, клиент решает самостоятельно. Стоит помнить о том, что вы и так заимствуете у банка деньги под немалые проценты. Однако подключение овердрафта на кредитке не запрещено. Ведь в жизни происходят разные ситуации и порой требуется срочная финансовая помощь, а лимит на кредитке исчерпан. Если взять нужную сумму негде, то на помощь приходит овердрафт.

Услуга активируется только в том случае, если клиент сумеет подтвердить платежеспособность. Также на решение кредитного учреждения влияет наличие дополнительного дохода, дебетовых карточек или счёта. Все это считается гарантией возврата «одолженной» суммы.

Чем отличается овердрафт от кредита?

В какой-то мере овердрафт схож с кредитом. Оба выполняют функцию предоставления финансовым учреждением своим клиентам собственных средств для расчета за товары или услуги. Однако это различные инструментарии. Они могут отличаться:

- По времени предоставления. Кредитная линия может быть открыта на несколько лет, а овердрафт — на 15-60 дней. Подавляющее большинство банков считает наиболее удобным и для банка, и для клиента срок в 30 дней;

- Порядком возмещения долга. Тело кредита погашается после уплаты банку причитающихся платежей (процентов, штрафов, пени, комиссии за обслуживание счета), а овердрафтный долг закрывается по схеме: вначале основная задолженность, а затем проценты;

- В сроках погашения. У кредита одна фиксированная дата, а перерасход (овердрафт) возмещается автоматически в момент поступления денежных средств на счет дебитора. На погашение дается 30 дней;

- В величине предоставляемых сумм. У овердрафта месячный лимит до 30000 руб. для частных лиц и до 300000 руб. для юридических. Бывают исключения, но их мало. Кредит может доходить до нескольких миллионов рублей;

- К овердрафту банк не может предъявить штрафные санкции и выставить пеню при просрочке платежа. Единственное, что можно сделать — предусмотреть в соглашении повышенные процентные ставки за пользование заемными средствами;

- Объемом погашения. Кредит погашается частями, а списание овердрафта проводится единым платежом;

- Периодом начисления процентов. Кредит — помесячно, овердрафт — ежедневно.

Овердрафт для юридических лиц

Овердрафт не обязательно распространяется на все виды карт. Что значит овердрафтная карта Сбербанка? Прежде всего, овердрафт, которым можно воспользоваться в Сбербанке, различается по видам:

- для юридических лиц;

- технический;

- для физических лиц.

Овердрафт для юридических лиц подразумевает использование пластиковой карты Сбербанка для расчетов при нулевом остатке на счете. По сути это микрокредит, который предоставляется не каждой организации. Если у юридического лица по счету ежедневно проходят поступления денежных средств, то фирма может рассчитывать на овердрафт. Если денежные обороты не отличаются постоянством, то овердрафт вряд ли удастся подключить. При этом юридическому лицу нет необходимости обращаться каждый раз в банк, чтобы воспользоваться овердрафтной услугой. Но надо быть готовым к тому, что при первом поступлении на расчетный счет денежных средств, долг перед Сбербанком тут же будет погашен автоматически.

В законе о банковском деле существует такое понятие как очередность платежей. По сути, закон устанавливает, в какой очередности должны погашаться долги владельца расчетного счета, если их больше, чем свободных денежных средств. Не считаясь с желаниями владельца, банк может самостоятельно снимать деньги со счета в случае, если долги попадают в категорию принудительного взыскания. Например, если на расчетный счет клиента предъявлен исполнительный лист судебного пристава, то банк обязан удовлетворить требования, так как такой платеж стоит одним из первых в очередности. Так и овердрафт погашается в первой очереди по сравнению с желанием клиента заплатить за коммунальные расходы, например.

Овердрафт в Сбербанке как отключить – сначала разберемся в условиях использования

Изначально овердрафт-услуга предоставлялась только юрлицам – компаниям предлагался стабильный денежный поток, важность которого проявляла себя особенно хорошо, когда на расчетных счетах не было средств. Организация пользовалась заёмной овердрафтовой суммой, а по поступлению денег на счета долг возвращался банку

Позднее Сбербанк осознал потенциал начинания и внедрил предложение и для физлиц. На данный момент сервис доступен для пользования владельцам платежных дебетовых карт MasterCard, Visa.

Необходимо учесть особенности овердрафта.

- Лимиты формируются исходя как из пожеланий клиента, так и с оглядкой на результаты анализа его платежеспособности, производимого банком.

- Лимиты ограничены значениями – 1-30 тыс. руб. РФ для физлиц, 100-300 тыс. руб. РФ для юрлиц.

- Плата за овердрафт Сбербанк – что это такое? Ставка процентов для руб. РФ равна 18%. Для валюты – 16% соответственно.

- Услуга предоставляется на 1 год (на этот период установлен лимит, в рамках которого клиент может прибегать к овердрафту).

- Период возмещения по задолженности – 1 месяц.

Есть ли выгода от овердрафта?

Овердрафт подразумевает краткосрочное кредитование, которое может быть предоставлено постоянным клиентам банка на определенных предварительно оговоренных условиях с заемщиком. Денежные средства переводятся на расчетный счет клиента, а при возникновении незапланированных расходов, когда на счету нет достаточного количества денег, клиент может воспользоваться кредитом без подписания бумаг и визита в банк.

Оплатить возникшую задолженность банку нужно до окончания срока (грейс-периода), который различен для каждого клиента. Чаще это небольшой промежуток времени – от месяца до трех. Обычно такая система кредита работает безотказно, ведь карты с овердрафтом Сбербанком предоставляется только проверенным надежным клиентам. Если клиент платежеспособен и имеет высокий уровень платежеспособности – то такую услугу ему предоставить не откажутся.

Условия пользования овердрафтом

Полезная услуга овердрафт обладает строгими сроками возврата средств по задолженности – не более 1 мес. Процентная ставка составляет 18%, для рублевого краткосрочного займа и 16% — при получении средств в другой валюте. Первоначальные тарифы действуют, если средства были полностью возвращены в оговоренные договором сроки. Иначе процент переплаты будет пересчитан в размере 36% — для рублей и 33% — для займа в иностранной валюте.

В момент поступления средств на карту клиента, выполняется погашение суммы овердрафта. Если долг был выплачен полностью, отрицательный счет обнуляется, и владелец снова вправе воспользоваться услугой. Срок действия услуги для физического лица составляет 3 года.

средств на карту клиента, выполняется погашение суммы овердрафта. Если долг был выплачен полностью, отрицательный счет обнуляется, и владелец снова вправе воспользоваться услугой. Срок действия услуги для физического лица составляет 3 года.

На протяжении этого периода клиент может подать заявку об изменении размера лимитной суммы (увеличить либо уменьшить). Кроме того в любой момент можно прекратить действие услуги.

Максимальный срок действия договора банковской услуги составляет 1 год. При этом размер доступного лимита может корректироваться каждый месяц, поскольку этот показатель зависит от дохода компании за последние 3 мес.

В настоящее время Сбербанк предоставляет юр. лицам такие виды краткосрочного кредитования:

- Экпресс;

- Индивидуальный;

- Бизнес;

- С общим лимитом.

В разных случаях процентная ставка отличается. Ее показатель стартует от 12,73%. Более подробные условия по каждому виду овердрафта, доступного юридическим лицам описаны на сайте Сбербанка. Для ознакомления с ними достаточно зайти на официальную страницу организации и последовательно перейти по вкладкам: «Малый бизнес», «Кредиты и гарантии», «Пополнение оборотных средств».

Отличия овердрафта от стандартного кредита

Эти два продукта являются разновидностью банковских кредитов. Но они имеют существенные различия:

Эти два продукта являются разновидностью банковских кредитов. Но они имеют существенные различия:

- Овердрафт подключается к зарплатным и дебетовым картам. Получить потребительский заем можно наличными, без оформления «пластика».

- Согласованные лимиты намного меньше, чем по кредитным картам. Как правило, они равны среднемесячному заработку заемщика.

- Уровень согласования заявок по овердрафтам намного выше, чем по кредитам.

- Процентная ставка равна 18% годовых, а по кредиткам она превышает 23% годовых. Но по овердрафту нет такого понятия, как «грейс-период». Даже по операциям в торговой сети начисляются проценты.

- Заемщику на погашение долга в полном объеме дается 30 дней. Возвращать кредит можно частями в течение длительного времени. А по кредиткам минимальный платеж равен всего 5% от задолженности.

- Если через 30 дней овердрафт не погашен, то проценты начисляются по повышенной ставке. При чем не с момента возникновения просрочки, а с даты снятия заемных средств.

Чаще всего овердрафтом в Сбербанке пользуются участники зарплатных проектов. Данной категории клиентов они могут даже подключаться автоматически после поступления выплат от предприятия. Сумма установленного лимита составляет 50% от заработной платы. При зачислении аванса и других выплат в первую очередь осуществляется списание платы за овердрафт. Если у клиента полностью выбран овердрафт, то он погашается за счет поступления заработной платы. Чтобы снять свои деньги в полном объеме заемщику опять нужно использовать кредитные средства. И так будет ежемесячно. До того момента, пока клиент не погасит задолженность за счет собственных средств или в одном месяце не снимет 50% зарплаты.

Как подключить овердрафт услугу Сбербанка к зарплатной карте

Для подключения услуги овердрафт необходимы следующие документы:

- личное заявление,

- паспорт,

- копия трудовой книжки,

- справка о заработной плате за последние полгода.

Сам процесс оформления не занимает много времени – всего 10-15 минут, если все документы в порядке. Подписываем соглашение и получаем овердрафт карту. Она будет автоматически привязана к счету.

Сам процесс оформления не занимает много времени – всего 10-15 минут, если все документы в порядке. Подписываем соглашение и получаем овердрафт карту. Она будет автоматически привязана к счету.

Также есть возможность заказать карту онлайн и на сайте Сбербанка. Но для работы с мобильным Сбербанком надо иметь дебетовую или кредитовую карту. Для того, чтобы зарегистрироваться и войти на портал, применяется номер карточки. После этого подается заявка на получение овердрафта. После рассмотрения вашей заявки принимается решение и если оно положительное, то вы получите карту – по почте или лично в отделении банка.

Даже если вы не являетесь зарплатным клиентом, но являетесь активным пользователем «Мастеркард», «Виза классик» («Visa classic»), «Золотая Виза» («Visa Gold») и т.д., вы тоже можете написать заявление на предоставление овердрафта. Банк также рассмотрит ваши финансовые возможности и даст знать, можно ли вам получить такую услугу.

Подключение овердрафта в Сбербанке

Для получения услуги физическое лицо должно располагать дебетовым пластиком, а для оформления овердрафта юридическому лицу обязательно наличие у него расчетного счета. Банковское учреждение определяет сумму лимита, отталкиваясь от размера оборотов по счету и пакета документов, которые клиент предъявил для подтверждения своей финансовой состоятельности.

Физлица

Для физических лиц работает следующий порядок:

- При получении пластика граждане отмечают в договоре галочкой графу «Овердрафт/Необходимый лимит» и обозначают его сумму;

- Заполняют заявление на подключение опции в офисе Сбербанка. Сотрудник банка потребует предъявить паспорт гражданина РФ, копию трудовой книжки и справку для подтверждения доходов (чаще справку по форме 2-НДФЛ с места работы за предшествующие полгода);

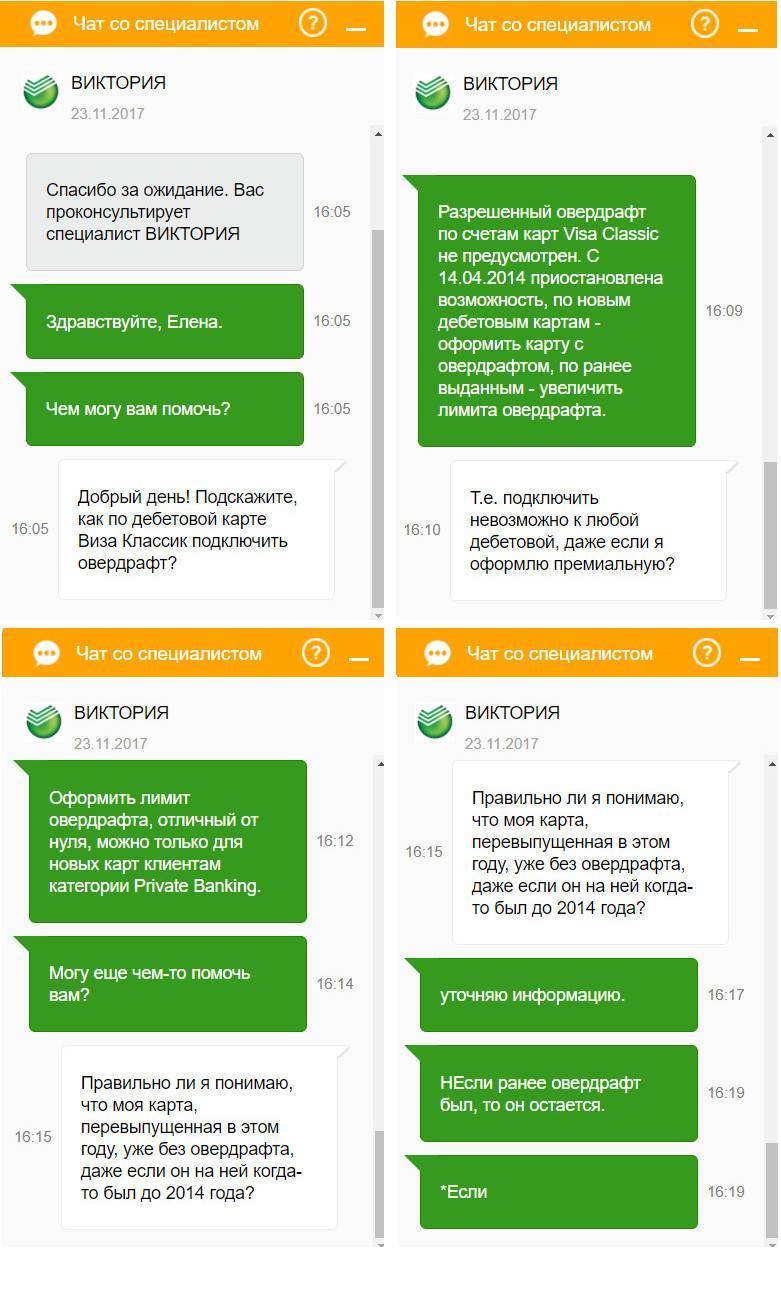

- Подключить овердрафт через систему «Сбербанк онлайн» пока невозможно. Пользователь посредством интернет-банкинга только отправляет запрос на активацию опции. Но без посещения банковского офиса, чтобы узнать подробнее все условия сервиса и подписать договор, обойтись не удастся.

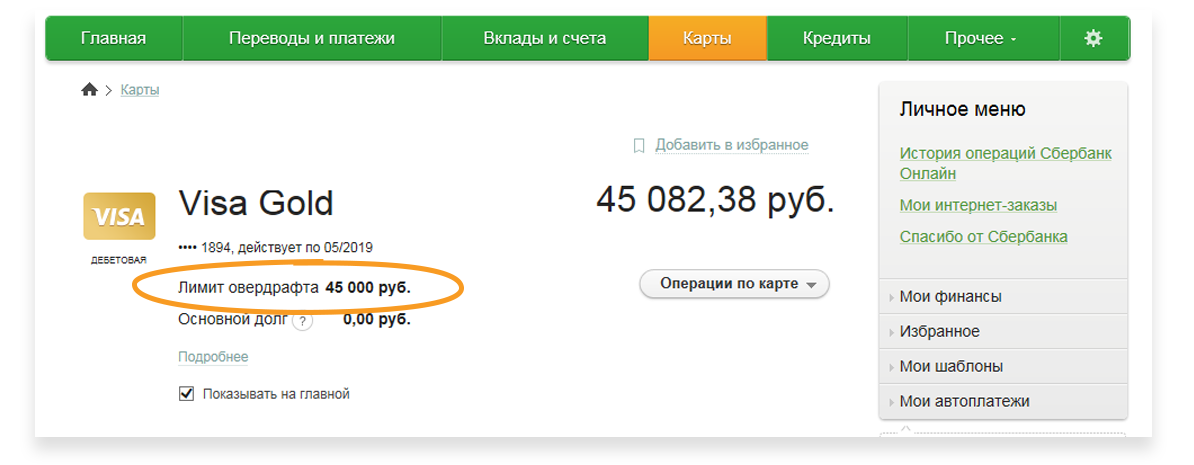

Сбербанк ограничивает размер овердрафта физическим лицам суммой, равной 30 тысячам рублей. При подключении услуги каждый клиент рассматривается банком отдельно, а лимит определяется с учетом его доходов.

Юрлица

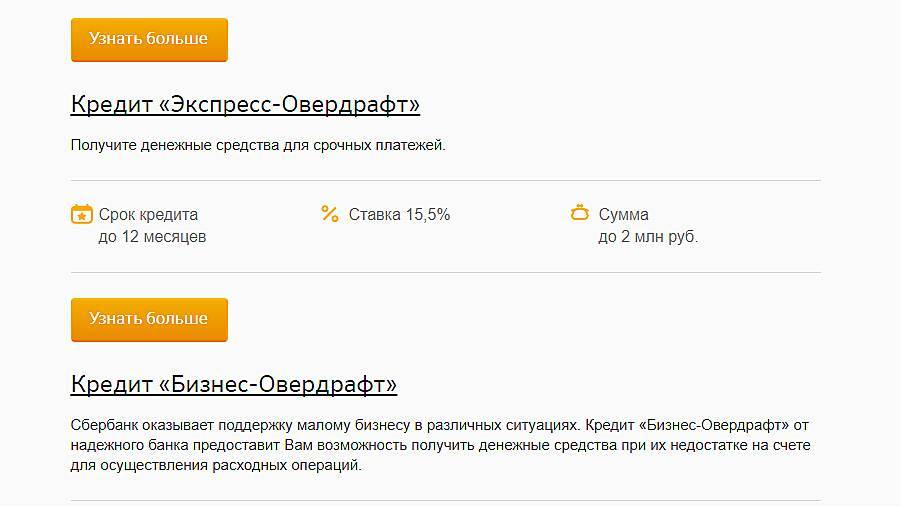

Юридическим лицам доступно оформление в Сбербанке экспресс-овердрафта либо бизнес-овердрафта.

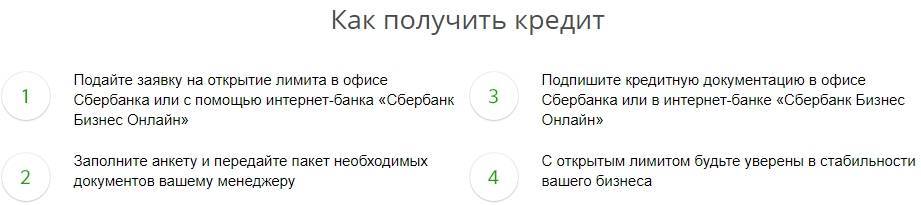

Для подключения услуги от владельца предприятия или индивидуального предпринимателя требуется выполнение следующих шагов:

- обратиться в ближайший банковский офис;

- подать заявление на предоставление услуги;

- предъявить сотруднику Сбербанка требуемый пакет бумаг, подтверждающих права на владение компанией;

- предъявить документацию для подтверждения уровня доходов.

Далее кредитное учреждение рассмотрит заявку и вынесет решение о возможности подключения услуги, а также определит доступный размер заемных средств.

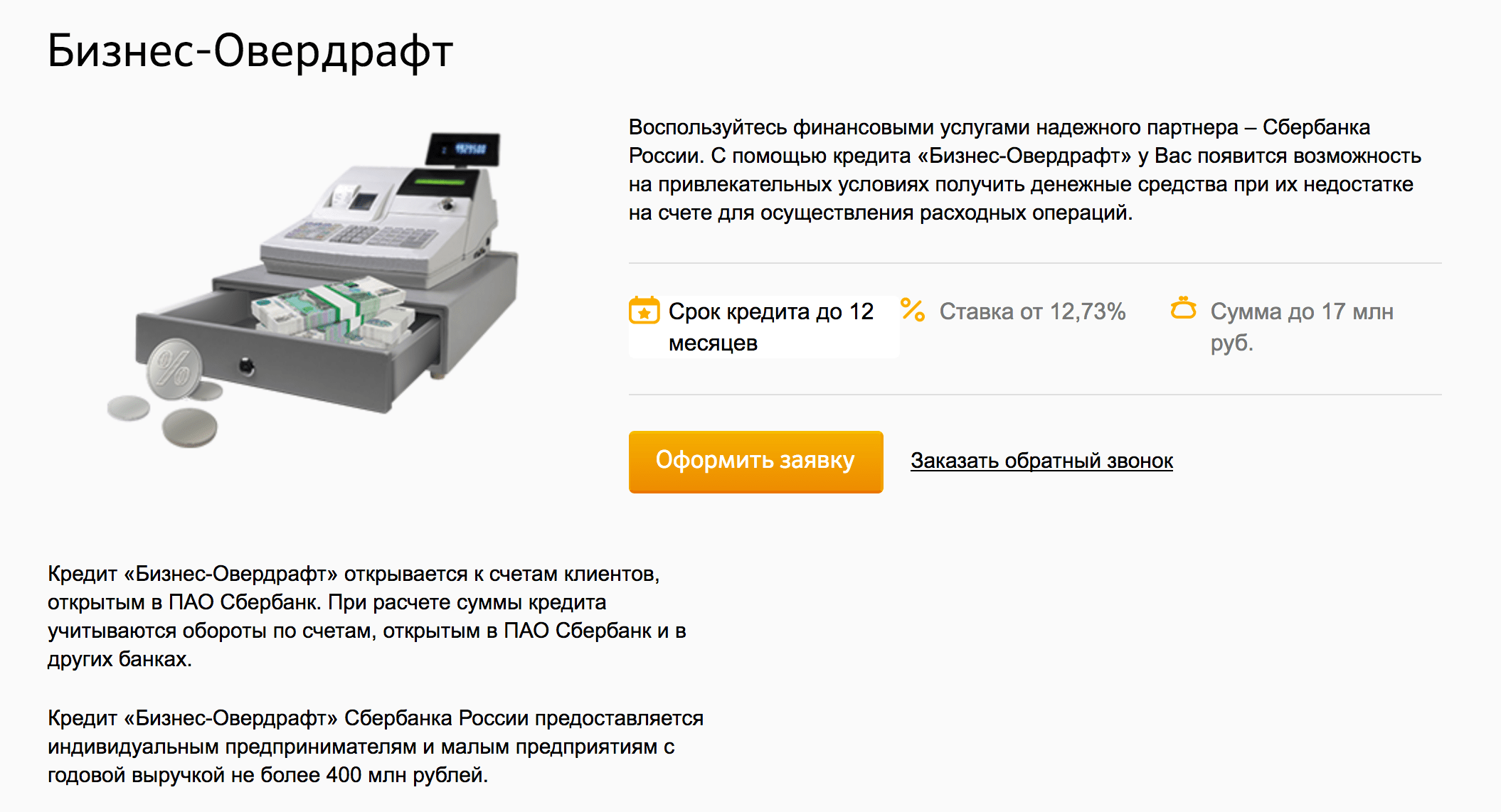

Условия предоставления овердрафта для юридических лиц в Сбербанке зависят от годового оборота по счету предприятия или ИП. Для открытия экспресс-овердрафта годовой оборот должен составлять до 60 миллионов рублей, а открыть бизнес-овердрафт юрлицо может при оборотах 400 миллионов в год.

Как подключить услугу

На сегодняшний день существует, фактически, один способ подключить овердрафт к карте. Это посещение отделения Сбербанка. Отметим, что согласование происходит, не так быстро, как хотелось бы и сопряжено с определенными сложностями. Сотрудник банка обязан получить официальное подтверждение о платежеспособности заемщика (тот же процесс, что и при открытии кредитной карты). Необходимо представить следующие документы:

- справку с места работы о получаемом доходе, со ссылкой на оклад;

- открытый банковский счет (если он есть);

- присутствие депозита в том же банке, в котором открыт счет;

- карточку этого же банка, на которую сбрасывается заработная плата клиента.

Последний пункт является своеобразным гарантом в ежемесячном пополнении счета клиента. Процедура оформления происходит таким образом:

- Доходы заявителя подвергаются тщательному анализу.

- Определяется оптимальный размер заемных денежных средств.

- Величину процентной ставки согласовывают.

- Устанавливают конкретные сроки погашения займа.

- Клиента обязательно информируют о полагаемых комиссиях и штрафах.

После оформления документов, подписывается договор обеими сторонами. Работник банка указывает срок, когда данная функция начнет работать. Подключение к карте банка овердрафта можно провести в любом отделении. Так как интернет прочно и повсеместно вошел в жизнь человека, естественным вопросом является заинтересованность обладателя зарплатной карты, спущенной Сбербанком, подключения овердрафта посредством Сбербанк – онлайн. Физические лица изначально лишены такой возможности. Весь процесс только через отделение банка.

Услугой онлайн на подачу дистанционной заявки на овердрафт, сейчас могут пользоваться сугубо корпоративные клиенты конкретного учреждения – юридические лица (организации, предприятия, индивидуальные предприниматели). В существующей форме онлайн — заявки указывается название юридического лица, ФИО и контакты ответственного сотрудника, ИНН юрлица, место его расположения (регион и наименование населенного пункта). Через время сотрудник созванивается с предполагаемым клиентом и договаривается о встрече, чтобы обсудить конкретные условия оформления овердрафта. Несмотря на некоторое разочарование физических лиц, услуга для владельцев зарплатной карты Сбербанка предполагает множество неопровержимых преимуществ:

- предоставляемый заем не носит целевой характер, т.е. заемщик использует его по своему усмотрению;

- существование определенного периода, в который не насчитывается процент;

- кредит можно возобновить;

- требования по обеспечению отсутствуют;

- размер процента достаточно низок, во всяком случае, по сравнению со стандартной кредиткой.

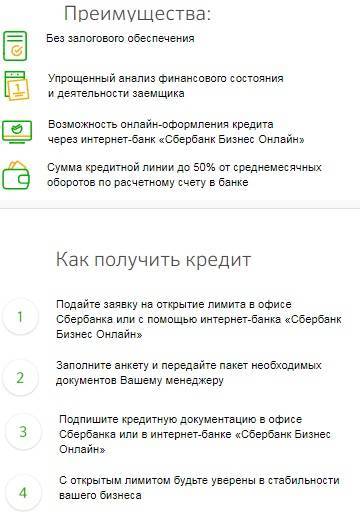

Для юридических лиц предоставляется особое условие: оформление экспресс – овердрафта, при котором лимит зависит от оборотов, иная процентная ставка и период возврата кредита. Преимущества данного способа очевидны:

- Анализ финансового состояния производится по упрощенной схеме.

- До пятидесяти процентов от средних месячных оборотов доходит размер лимита.

- Предоставление залога не нужно.

- Заявку можно отправить через онлайн – сервис.

- Решение по запросу выносится гораздо быстрее обычного.

При этом выполняют ряд непременных требований:

- юридическое лицо обязано быть резидентом РФ;

- определенный возрастной ценз для ИП (от 23 до 65лет);

- руководитель ООО должен иметь гражданство РФ;

- работа в компании составляет не менее одного года;

- штат компании не меньше ста человек;

- определенная выручка за год;

- зарегистрированный расчетный счет (более полугода на момент оформления);

- счет действующий, т.е. на него постоянно поступают зачисления.

Как видно, требования к предоставлению услуги достаточно серьезные. Не каждая компания сможет ею воспользоваться. При необходимости, можно отключить на карте Сбербанка овердрафт. Но это нелегко сделать. Перед подключением, взвесьте все «за» и «против». Может, вы спокойно обойдетесь и без данной услуги. Для отключения, нужно написать заявление, аргументировать свой отказ, и ждать решения.

В итоге рассмотрим преимущества и недостатки данной услуги.

Овердрафт для физических лиц

Что значит овердрафтная карта? Это карта, на которую установлен определенный лимит – овердрафт для физических лиц.

Он представляет собой особый вид кредитования, который не является целевым займом. Потому риск его невозврата достаточно высок. Именно поэтому процент за его пользование выше, чем у стандартных целевых кредитов или займов с обеспечением.

Тем не менее, овердрафтное кредитование, помимо свободы распоряжения, имеет значительное преимущество – использование кредитных средств не является обязательным. Клиент может на свое усмотрение распоряжаться овердрафтом спустя определенное время, потратить часть лимита или не пользоваться вообще.

Процент начисляется на фактически использованную сумму, исходя из количества дней кредитования. Таким образом, овердрафтный кредит может оказаться дешевле рассрочки, ведь ее выдают в сумме, которая может заемщику и не понадобиться, а платить проценты за нее необходимо.

Лимит овердрафта для физических лиц – это кредит, который всегда под рукой. К примеру, у вас на карте 2000 рублей, вы зашли в магазин, увидели вещь, которую захотели купить, но не хватает средств. В таком случае, если на карте установлен овердрафт – можно смело его использовать и не отказывать себе в покупке. А карту пополнить через несколько дней, заплатив сущие копейки.

Еще овердрафт на карту физического лица часто позиционируют, как кредит до зарплаты. Действительно, бывают случаи, когда деньги все потрачены, а до выплаты зарплаты еще неделя.

Не нужно одалживать у соседей или родственников, а тем более занимать в микрофинансовых организациях под огромные проценты. Можно просто воспользоваться услугой овердрафт, потратив средства на карте свыше доступного остатка. За неделю процент переплаты будет небольшой.

Если вы решили воспользоваться овердрафтом первый раз, перед этим стоит уточнить условия пользования и тарифы в банке, чтобы избежать недоразумений. Овердрафт физическим лицам является более рисковым. В отличие от юридических лиц, его не устанавливают всем клиентам, тем более новым. Чаще его предоставляют:

- вкладчикам;

- клиентам, получающим заработную плату на карту банка;

- клиентам, получающим пенсию и другие целевые выплаты на карту банка.

Довольно часто овердрафтное кредитование для физических лиц банки используют не в качестве инструмента кредитования, а как сервис, позволяющий более удобно использовать услуги банка. Именно поэтому распространена практика выдачи карт с лимитом овердрафта вкладчикам.

В случае возникновения у них потребностей в денежных средствах, им не нужно расторгать депозитный договор, а достаточно будет воспользоваться кредитным лимитом на карте. Таким образом, уплаченные проценты по овердрафту будут намного ниже потерь от досрочного расторжения вклада.

Некоторые банки используют недобросовестную политику навязывания услуги овердрафтного кредитования.

В таких случаях при выдаче дебетовой карты, на нее устанавливается лимит, но клиента об этом не предупреждают или оговаривают вскользь, это приводит к тому, что держатель карты видит баланс в банкомате, состоящий из собственных средств и овердрафта, затем с успехом их тратит.

А спустя время сотрудники банка информируют его о наличии задолженности, часто уже просроченной. Это портит репутацию финансового учреждения и вызывает массу конфликтных ситуаций. Поэтому иногда физические лица настороженно относятся к такому виду кредитования, до конца не зная его особенности.

Что такое овердрафт

Термин «овердрафт» или overdraft дословно переводится с английского как «перерасход». Применительно к финансовой сфере он обозначает превышение кредитного лимита. Нередко люди связывают это слово с любителями жить не по средствам, которые постоянно залезают в долги. В действительности, все сложнее. Столкнуться с овердрафтом может даже человек, который никогда его не подключал.

Согласно ст. 850 Гражданского кодекса Российской Федерации: в случае, если банк осуществляет платежи с клиентского счета при условии недостаточности на нем средств, он, тем самым, выдает ему кредит. Средства банка предоставляются на определенный срок под некоторый процент.

У многих граждан, плохо осведомленных в премудростях кредитно-финансовых отношений, зачастую возникает масса вопросов: «Нужен ли мне вообще овердрафт?», «Как его подключить?», «Как погасить задолженность по овердрафту?». Чтобы точно ответить на них, нужно тщательно изучить условия конкретного банка, картой которого пользуется клиент.

Условия оформления

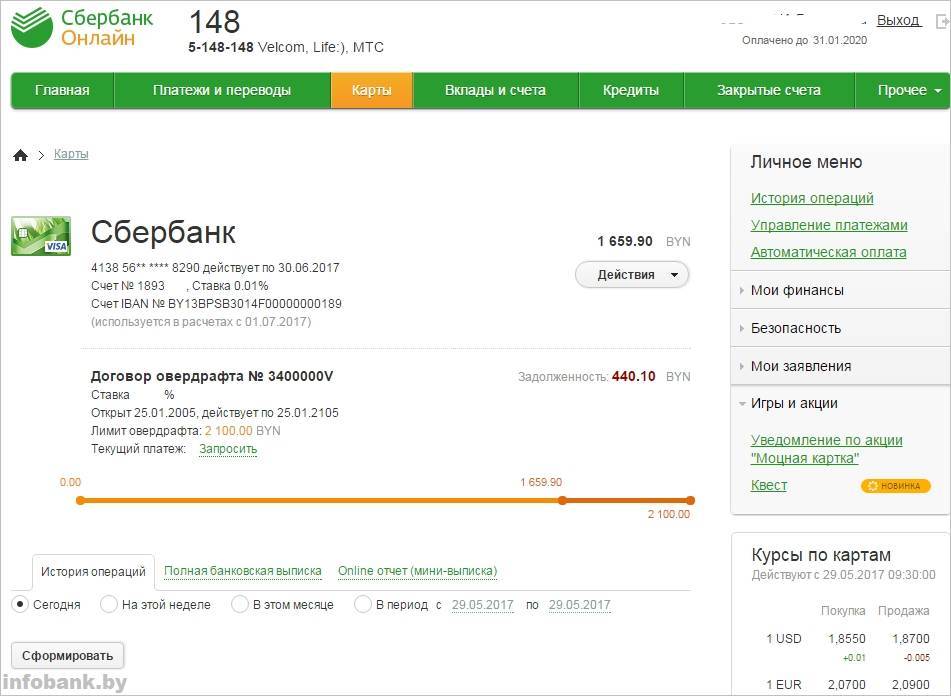

При оформлении овердрафта оговаривается сумма возможного кредита. Ее размер зависит от поступления денежных средств на счет держателя карты за последние 3 месяца. Банк имеет право самостоятельно увеличивать или уменьшать разрешенную сумму займа, пересчитывая ее каждый месяц. На размер разрешенной к займу суммы могут оказывать влияние денежные средства клиента в других банках.

Оформление овердрафта возможно для юридических лиц, являющимися корпоративными клиентами Сбербанка и для физических лиц, у которых есть дебетовые карты – зарплатные, пенсионные и другие, на которые регулярно вносятся денежные средства.

Поданная заявка на подключение овердрафт-услуги рассматривается в течение 8 дней со дня подачи.

Юридическим лицам для открытия овердрафт карты Сбербанка требуется следующий пакет документов:

- заявка на получение карты;

- анкета заявителя;

- паспорт заемщика;

- свидетельство о регистрации бизнеса;

- копии учредительных документов и устава, подтверждающие правоспособность клиента;

- документы, которые подтверждают объем денежного оборота предприятия;

- отчетность по финансам за последнюю дату.

Также банк имеет право запросить дополнительные документы для подтверждения его финансового положения и платежеспособности.

Хотя заявка рассматривается в период от 3 до 8 дней, сама услуга может предоставляться только через 3 месяца (или позже), пока банк будет проверять денежные поступления на счет клиента и рассчитывать максимально возможный размер кредита.

После соблюдения всех формальностей на расчетный счет клиента поступят кредитные средства, а это значит, что овердрафтная сбербанковская карта активирована.

Сбербанком установлены такие проценты:

- рублевая овердрафт карта – 18% (в год);

- валютная (евро или доллар) – 16%.

Если владелец карты превысит лимит, нарушит сроки погашения, то проценты вырастут – рублевая – до 36%, валютная – до 33 %.

Вы должны проработать на последнем месте работы не менее полугода к моменту обращения в банк. Хорошим моментом будет отсутствие задолженностей или просроченных кредитов. У вас регулярно должен пополняться расчетный или лицевой счет. Хорошая кредитная история желательна, но не обязательна, так как банк, принимая решение, руководствуется своими критериями.

Прописка также не является обязательным условием, но может так произойти, что Сбербанк предоставляет услуги только по месту регистрации. Это все основные условия, но есть и дополнительные, которые могут касаться доходов за определенный период времени.

Физическому лицу для оформления не требуется такого объемного пакета документов, клиент должен предоставить паспорт гражданина России и заявление. Иногда может потребоваться второй документ, удостоверяющий личность, а также справка о доходах.

Разница между кредитом и овердрафтом

Различия состоят и в возврате израсходованных средств. Если на карту с овердрафтом зачисляются деньги, в первую очередь погашается задолженность. Это происходит автоматически и в полном объеме, владелец карты на процесс не влияет. Кредит же можно гасить частями.

Еще несколько отличий этих двух продуктов:

- Требование к клиентам ниже при подключении овердрафта.

- Кредитные лимиты выше.

- При появлении просрочки по овердрафту происходит перерасчет по более высокому проценту (с первого дня использования заемных средств).

- Срок пользования. По овердрафту строго 30 дней, при этом отсутствует льготный период, когда проценты не взимаются. По кредитам могут устанавливаться большие периоды и проценты первое время не начисляются.

Недостатки овердрафта

Существуют и недостатки овердрафта, которые могут не понравиться клиентам банка. Во-первых, это короткий срок погашения задолженности. Клиент может все еще нуждаться в денежных средствах, но вынужден в первую очередь гасить долг. Поэтому он должен задумываться, как пользоваться овердрафтной картой Сбербанка правильно, чтобы не понести финансовый ущерб.

Во-вторых, автоматическое списание долга, безусловно, удобно для Сбербанка, а не для клиента, который рассчитывает потратить эти денежные средства на другие цели. Опять же клиент должен понимать, что значит овердрафтная карта Сбербанка. Овердрафт погашается в первую очередь.

В-третьих, не должно возникать ситуаций, когда клиент пользуется техническим овердрафтом. Держателю карты необходимо помнить свой лимит и понимать, что за превышение придется заплатить удвоенный процент обслуживания. Технический сбой не дает права клиенту безвозмездно использовать заемные деньги.

Повышенная процентная ставка по довольно небольшой заемной сумме тоже не относится к достоинствам овердрафта.

Наконец, самым существенным недостатком считается невозможность отключить услугу овердрафта. Многие клиенты считают овердрафт излишним соблазном пользоваться чужими денежными средствами. В таких случаях можно при заключении договора на обслуживании карты установить нулевой лимит по овердрафту, чтобы не переживать, как бы случайно не уйти в минус.

Что значит овердрафтная карта Сбербанка?

Под овердрафтом понимается перерасход средств, хранящихся на карте клиента. В переводе с английского языка слово «овердрафт» переводится как «сверх проекта» и означает краткосрочный кредит, которым клиент банковской организации может воспользоваться в случае необходимости.

Фактически овердрафт – это нецелевой кредит, выдаваемый на короткий (от нескольких дней до нескольких месяцев) период времени. Но несмотря на определенную схожесть, кредит и овердрафт имеет множество отличий:

- размер овердрафта обычно небольшой. Банки по своим формулам оценивают платежеспособность клиента и периодичность поступления сумм на карту, вычисляя максимальную лимитную сумму;

- инициирование выдачи овердрафтной карты нередко происходит со стороны банка, выдачу же кредита всегда инициирует клиент. При этом даже если у клиента оформлена овердрафтная карта, это не означает, что он обязан ею пользоваться. Никаких штрафных санкций за неиспользование предложенных сумм не предусматривается;

- для оформления кредита обычно требуется собрать большое количество документов, овердрафт же нередко является «приложением» к обычной зарплатной карте.

Овердрафт – это возможность использования средств сверх собственных денег, хранящихся на карте клиента. Грубо говоря, это разновидность краткосрочного кредита.

Чем овердрафт отличается от кредита?

Подключить услугу овердрафт по карте в Сбербанке проще, чем оформить заем в банковской организации. Основными отличиями кредита и овердрафта являются:

| Условия | Овердрафт | Кредит |

| Доступная сумма | Определяется в зависимости от финансового оборота клиента, его заработной платы | Рассчитывается согласно платежеспособности клиента, цели займа |

| Срок займа | Краткосрочный | Долговременный |

| Способ погашения | При пополнении лицевого счета | Внесение финансов одним из способов, предусмотренных банком |

| Размер взносов | Полная уплата | Частичное погашение |

| Начисляемый процент | Переменный, начисляется исходя из суммы, а также сроков пользования средствами | Фиксированный, указывается перед оформлением кредита |

При овердрафте, клиент получает средства по требованию, тогда как при кредите деньги доступны сразу после его оформления.

Как производится расчет овердрафта, какой лимит овердрафта может предоставить банк?

Каждый клиент в банке имеет свой лимит овердрафта. После подачи заявки банк принимает решение, на какую сумму можно разрешить «уйти в минус». Этим вопросом занимается кредитный эксперт.

В основном овердрафт зависит от объема средств, которые регулярно поступают на карту: чем больше денег проходит через счет, тем больший овердрафт будет предоставлен. Также банки учитывают экономическую ситуацию в стране. При кризисе, например, велика вероятность, что человек останется без работы, поэтому лимит овердрафта устанавливает меньше.

Кроме того, соглашение с банком на предоставление краткосрочного займа ограничено по времени. Как правило, это 6 – 12 месяцев. Считается, что за это время финансовое положение человека может измениться, поэтому клиенту необходимо будет снова обращаться в банк и писать заявление.

Выгодно или нет

Если говорить о том, выгодно пользоваться овердрафтом или нет, то это вопрос строго индивидуальный. Несомненно, преимущества у данного вида сотрудничества есть, если вам потребовались заемные средства на совершение каких-либо покупок, а заработной платы для этого недостаточно, то определенно овердрафт здесь может сильно выручить клиента. Ему не надо будет идти в банк, и оформлять кредитную карту или кредит наличными. Ведь все эти процедуры могут занять от нескольких дней до 2 недель. Второе преимущество в том, что пользоваться заемными средствами совсем необязательно, то есть даже если услуга подключена, но вы не пользуетесь займом, то плата за это соответственно не взимается.

Что касается недостатков, то в основном, если услуга имеет место быть у пользователя, значит, он обязательно ей рано или поздно воспользуется. Но при этом стоит учитывать, что заплатить займ придется единовременно сразу, как только деньги поступят на счет карты, а в данном случае это зарплата пользователя, соответственно за следующий месяц ему снова придется уходить в минус, переплачивать каждый раз банку проценты за пользование услугой.

К тому же лимит овердрафта жестко ограничен, при совершении каких-либо крупных покупок все равно придется оформлять кредитную карту или кредит наличными

Кстати, обратите внимание, что ставка по кредиту наличными для зарплатных клиентов на несколько пунктов ниже, нежели овердрафт, а по кредитным картам, наоборот, ставка колеблется в районе 30% в год. Поэтому если стоит выбор между овердрафтом и кредитной картой, то разумнее выбрать первый вариант

А также у овердрафта есть еще одно преимущество – плата за его пользование взимается единовременно, то есть при зачислении заработной платы, а за столь короткий срок банк не успевает начислить большую переплату. С другой стороны, недостаток в том, что рассрочка на его оплату банком не предоставляется.

Таким образом, овердрафт по зарплатной карте Сбербанка это своего рода кредит. Большинству клиентов пользоваться такой возможности банк предлагает самостоятельно. Поэтому если вы стали участником зарплатного проекта, то, возможно, в будущем банк вам предложит овердрафт с определенным именно для вас лимитом.