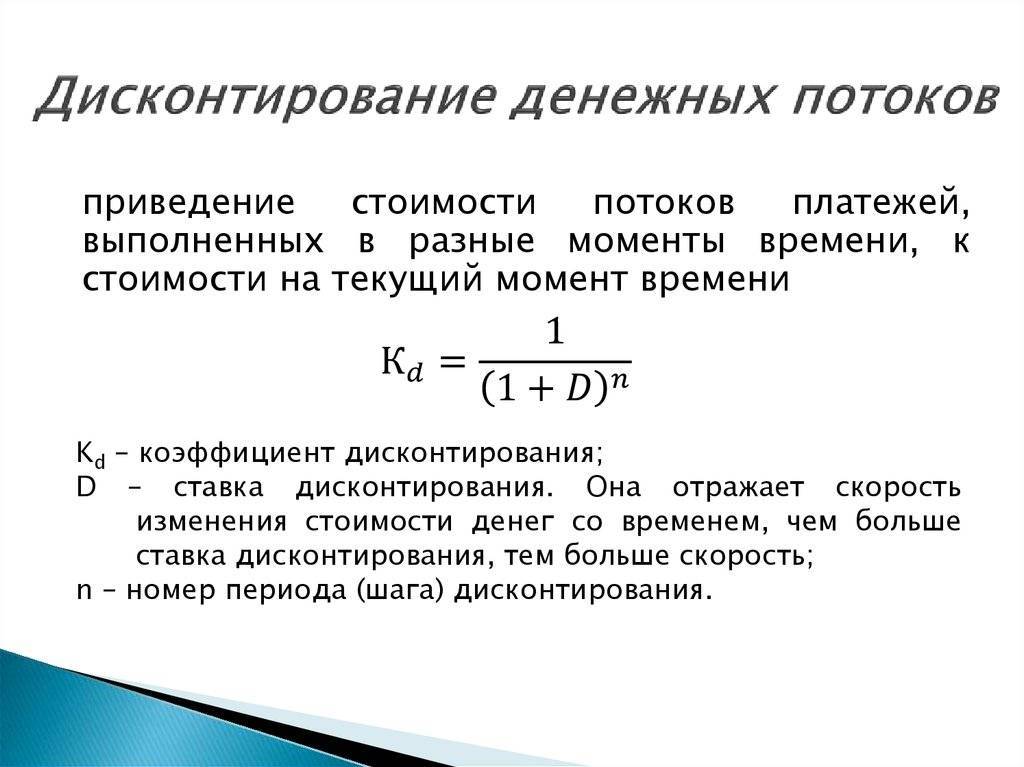

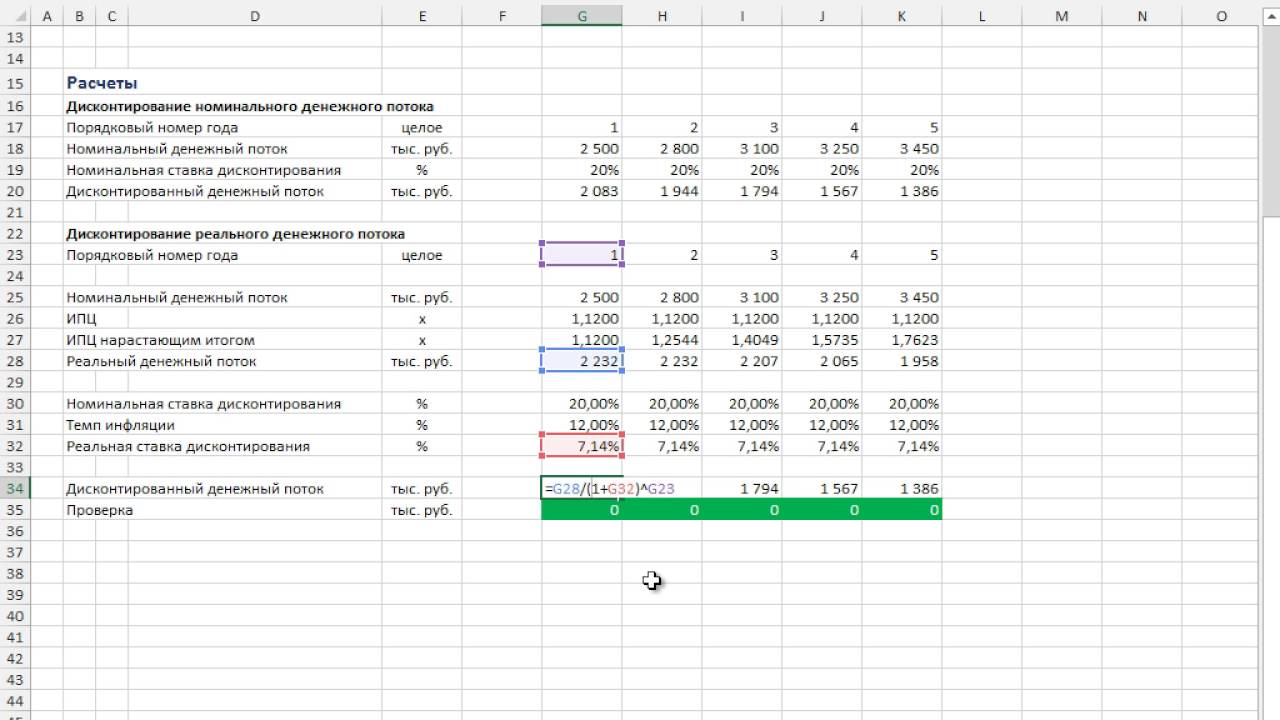

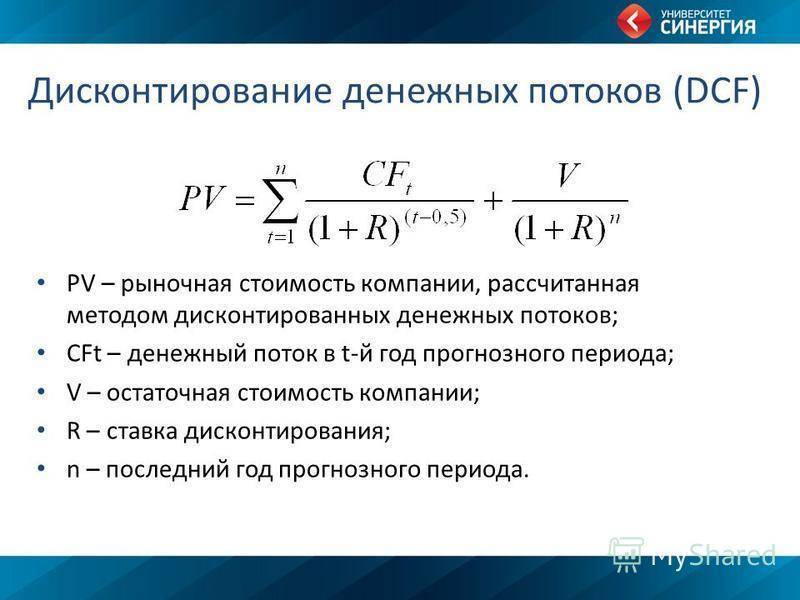

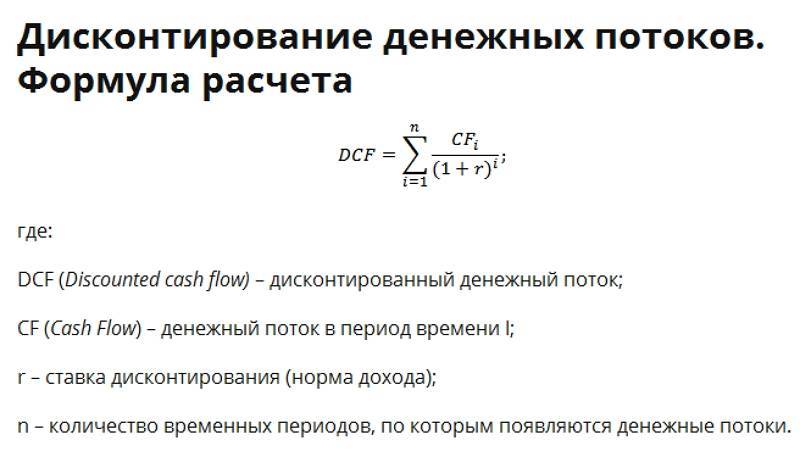

Сфера применения метода дисконтирования денежных потоков

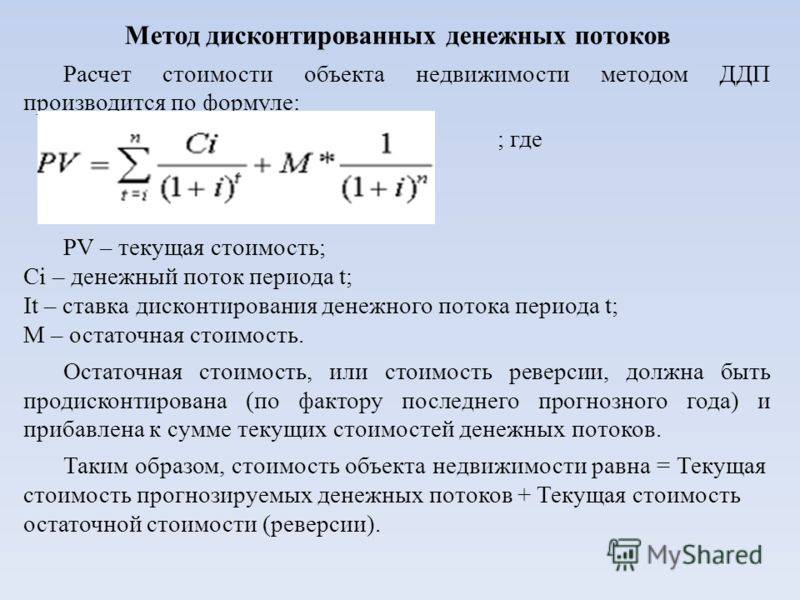

С какой целью производят дисконтирование денежных потоков? Перечислим основные сферы применения данного метода:

- Метод дисконтирования денежных потоков применяется в оценке недвижимости, когда строительство объекта завершено и нужно рассчитать его рыночную стоимость для сдачи в аренду или для продажи.

- Метод дисконтирования денежных потоков также используется в оценке бизнеса – как на этапе открытия фирмы, так и при принятии решения о продаже или развитии нового направления.

- Для оценки инвестиционных проектов широко применяется метод ДДП при наличии достаточного количества информации об объекте инвестирования.

Далее мы рассмотрим экономическое содержание и основные этапы метода дисконтирования денежного потока.

Расчёт ЧДД в OpenOffice

Электронные

таблицы типа Excel или

OpenOffice содержат в себе

готовые функции для расчёта чистого

дисконтированного дохода. Давайте

рассмотрим пример расчёта на базе

бесплатного пакета программ OpenOffice.

Для расчёта

существует специальная функция, которая

так и называется NPV. Сначала

выберите ячейку в которую вы хотите

вывести результаты расчёта, затем

вызовите окно функций:

Введите все

исходные данные, а именно — ставку

дисконтирования и величины денежных

потоков. Для наглядности я изначально

забил все данные в таблицу, а в функцию

NPV() вводил уже только

номера ячеек им соответствующие (это

делается простым кликом мыши по

соответствующим ячейкам).

В итоге получаем

то же самое значение, что и рассчитанное

вручную по формуле выше:

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Основные формулы приращения и дисконтирования

Итак, если в нашем примере ставка дисконтирования известна (10% годовых), то формула дисконтирования выглядит таким образом: PV = FV * 1/(1+R)n, где:

- PV – это дисконтированная текущая стоимость (present value);

- FV – будущая стоимость (future value);

- R – размер ставки дисконтирования;

- n – количество учитываемых периодов.

Часть формулы, обозначаемая 1/(1+R)n носит название “фактор дисконтирования” или “коэффициент дисконтирования”. Если ставка дисконтирования неизвестна, то применяются специальные таблицы, в которых рассчитаны все возможные коэффициенты при ставке от 1 до 50% за период времени от 1 до 15.

В нашем случае, чтобы точно рассчитать количество денег, которые нужно положить на депозит, нужно подставить в формулу имеющиеся исходные данные:

PV = FV (30000) * 1/(1+R(0,1)n(7)

PV = 30000 / 1,9487

PV = 15394,8 долларов.

В итоге мы получаем результат: для того чтобы получить через 7 лет требуемую сумму (30 тысяч долларов) для покупки квартиры, следует положить в банк уже сейчас 15,4 тысяч долларов.

Можно привести пример обратного действия, называемого “наращение” или “прирост”. У вас появились деньги и желание получить от них пассивный доход. Если вы не крупный инвестор, приобретающий заводы и пароходы, то вам прямая дорога в надежный банк. Деньги размещаются на срочном депозите. К примеру, вы положили на счет 5 тысяч долларов на 3 года под максимальную ставку 10% годовых

Через год эта сумма составит уже 5500 долларов, через 2 года – 6050 долларов, поскольку будут уже приниматься во внимание начисленные проценты за первый год, и т.д

Чтобы узнать точно, сколько будут стоить ваши деньги через определенный период, если положить их на депозит, то правильным будет применение такой формулы:

FV = PV * (1+R)n, где:

- R – процентная ставка, указанная в виде доли от единицы;

- n – количество лет вложения.

Таким образом, мы выходим на результат:

FV = PV (5000) * (1+R (0,1)n(3)

FV = 5000 * 1,331

FV = 6655 долларов

Значит, при вложении 5 тысяч долларов, в заданных условиях за 3 года прирост составит 1655 долларов. При большей процентной ставке, вклад будет расти быстрее, при меньшей – медленнее.

Используя приведенные выше вычисления, можно определить размер вклада на конкретном временном отрезке в будущем и проанализировать потенциальные изменения цены денег в течение времени. Наращение – это увеличение вклада за счет прироста процентов в течение времени, т.е. направленность вперед. Дисконтирование предполагает расчет от будущего к настоящему, т.е. имеет направленность назад.

Дисконтированная стоимость и дисконтирование

Термин «дисконтирование» используется для описания экономического действия, являющегося прямой противоположностью процесса начисления процентов. Компании, использующие этот экономический инструмент, применяют специальные формулы для того, чтобы рассчитать ценность будущей прибыли с учетом актуальных условий. Здесь следует отметить, что при составлении подобных расчетов учитываются различные факторы, которые могут привести к изменению стоимости финансовых ресурсов. Учитывая все вышесказанное можно сделать вывод, что дисконтированный денежный поток представляет определенную сумму денежных средств, которую компания должна получить в будущем периоде. Однако при составлении таких расчетов, ценность будущих поступлений определяется с учетом текущей ситуации на рынке.

При составлении подобных расчетов используется ряд экономических правил. Согласно одному из этих правил, цена актива формируется не только с учетом его актуальной рыночной стоимости, но и потенциальной прибыли, которую можно получить благодаря использованию приобретенной ценности. Дисконтирование денежных потоков можно сравнить с оценкой бизнеса. Такие расчеты составляются с учетом рыночных изменений в ближайшие пять или десять лет. Следует понимать, что нестабильность рынка может внести коррективы в разработанный план. Однако своевременно проведенный анализ с составлением планов на будущее, позволяет получать ряд преимуществ перед конкурентами.

Летом тысяча девятьсот девяносто девятого года, Министерство Финансов нашей страны подготовило ряд документов, посвященных рассматриваемому процессу. В этих документах приводятся инструкции, следование которым позволяет оценить инвестиционную привлекательность бизнеса. Процесс дисконтирования представляет собой использование разных финансовых индикаторов, что позволяют определить ценность будущей прибыли на актуальный отрезок времени. В основе этого метода лежит принцип, согласно которому определенная величина денежных средств может обладать разной ценностью определенные отрезки времени. Это означает, что несколько тысяч рублей на актуальную дату имеют более высокую ценность в сравнении с этой же суммой через несколько недель. Грамотное использование данного ресурса позволяет получить крупную прибыль. Эксперты рекомендуют использовать рассматриваемый инструмент в следующих ситуациях:

- В случае возникновения факторов, способствующих изменению текущих денежных потоков.

- При наличии аналитической информации, позволяющей оценить перспективность финансовых вложений.

В качестве примера можно привести строительство объекта коммерческой недвижимости. Эффективность вложений в эту сферу зависит от того, когда именно объект будет введен в эксплуатацию. Изменение уровня инфляции может обесценить или, наоборот, увеличить ценность вложенных средств. Помимо этого, даже такой фактор, как сезонность, может повлиять на величину потенциальной прибыли.

Главным отличием рассматриваемой методики является возможность получения детализированных результатов глубокого анализа. Такой подход к экономической оценке часто применяется в случае с бизнесом, где движение финансовых потоков постоянно изменяется. Эффективность использования этой методики объясняется использованием специальных инструментов, позволяющих учесть все риски, свойственные для конкретного направления бизнеса.

Экономическая нестабильность часто становится причиной того, что перед приобретением дорогостоящего актива, организация тщательно анализирует все возможные последствия. Следует понимать, что объем поступающих денежных средств может не только увеличится, но и уменьшится. Метод дисконтирования денежных потоков – это один из немногочисленных инструментов, позволяющих оценить потенциальную прибыль с учетом актуальных особенностей ситуации на рынке. Каждый бизнесмен, выступающий в роли инвестора, регулярно оценивает каждый сделанный шаг для того, чтобы оценить величину будущей прибыли. Во время этого процесса учитывается объем вложений и величина денежных средств, которые будут получены через разные временные промежутки.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег

Для чего необходимо дисконтирование и что это вообще такое

Теперь мы с вами подошли

непосредственно к сути рассматриваемого

вопроса. Исходя из того, что стоимость

денег в разные моменты времени различна,

то каким образом можно свести воедино

множество платежей (денежных потоков)

произведённых в различные временные

промежутки? Ведь одна и та же сумма

платежей произведённых в разное время

будет оцениваться по разному.

Ответ на поставленный

вопрос, как вы уже конечно догадались

— дисконтирование денежных потоков.

Для того чтобы было

понятнее вот вам простой пример. Вам

должны определённую сумму денег и вам

их выдают по частям ежемесячно. Положим,

что сумма равна одному миллиону рублей,

а выдать её обязуются в течение года.

Самый очевидный способ разбивки

ежемесячных платежей будет разделить

миллион на двенадцать равных частей

(1000000/12=83333,33). Но этот способ, как вы уже

догадываетесь, не самый правильный,

ведь каждый месяц стоимость денег (того

самого миллиона рублей) будет неуклонно

падать и когда к концу года вы получите

всю сумму на руки, она будет стоить уже

гораздо меньше того, что стоила год

назад.

А вот если учесть

временную стоимость денег, то каждый

ежемесячный платёж должен учитывать

факт того, что деньги с каждым месяцем

дешевеют. Если за основу взять ставку

по банковским депозитам в 5%, то через

один месяц платёж должен составлять не

83333,33 рублей, а 83333,33+(5/12)%=83680,55 рублей.

Через два месяца: 83333,33+2*(5/12)%=84027,77 рублей

и т.д.

Вот именно этот процесс

приведения потоков платежей осуществляемых

в разное время к одному конкретному

моменту времени (в данном случае момент

возникновения задолженности) с учётом

конкретной ставки дисконтирования (в

данном случае 5%) и называется

дисконтированием.

До этого определения

мы добирались достаточно долго, но зато

теперь оно стало максимально для вас

понятным (по крайней мере хочется на

это надеяться).

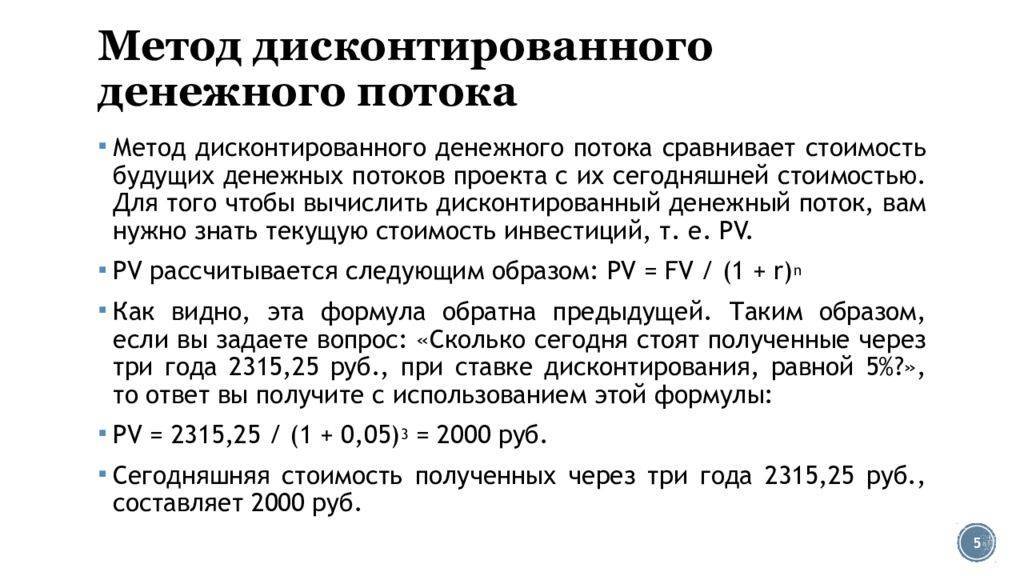

Пример 2

Компания хочет иметь 1 млн руб. через 3 года, при условии процентной ставки 10 % годовых. Сумма, которую необходимо вложить в настоящий момент, составит:

PV = FV / (1 + i)n = 1 000 000 / 1,331 = 751 315 руб.

В МСФО вопросы дисконтирования представлены в нескольких стандартах, но особенно детально они описаны в МСФО (IFRS) 13 «Оценка справедливой стоимости» и МСФО (IAS) 36 «Обесценение активов».

Дисконтирование в МСФО (IFRS) 13

В МСФО (IFRS) 13 «Оценка справедливой стоимости» приведены методы оценки справедливой стоимости, предусматривающие дисконтирование, в случае применения доходного подхода при определении справедливой стоимости.

При использовании доходного подхода при оценке справедливой стоимости будущие суммы (например, потоки денежных средств или доходы и расходы) преобразовываются в единую сумму на текущий момент (то есть дисконтированную). А результат оценки справедливой стоимости отражает текущие рыночные ожидания в отношении таких будущих сумм.

Метод оценки по приведенной стоимости, используемый для определения справедливой стоимости, будет зависеть от фактов и обстоятельств, специфических для оцениваемого актива или обязательства (например, наблюдаются ли цены на сопоставимые активы или обязательства на рынке), и наличия достаточных данных. Можно утверждать, что при использовании данного метода могут применяться наблюдаемые данные (например, безрисковая ставка на капитал).

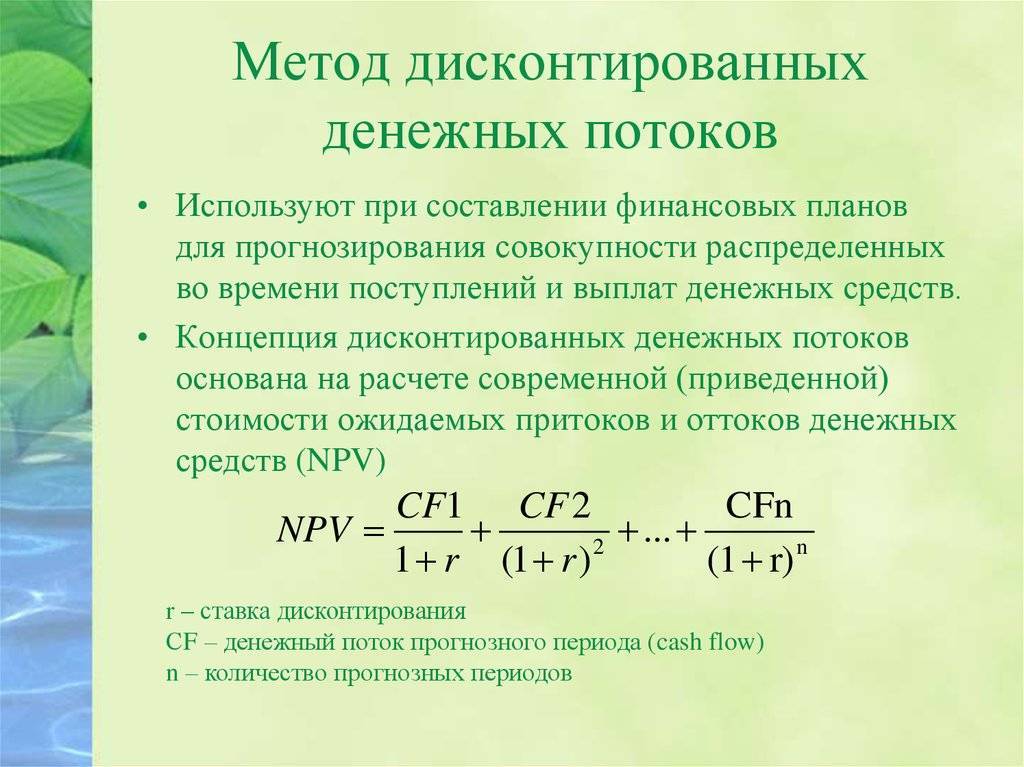

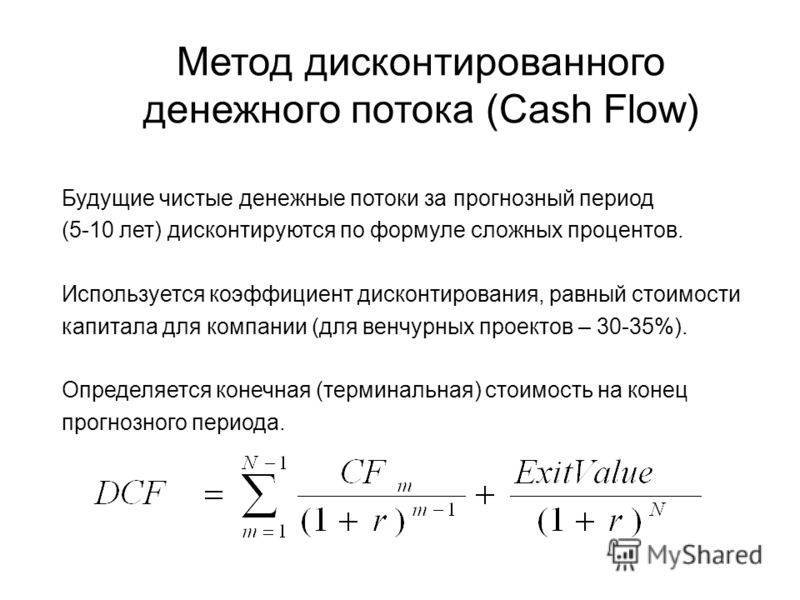

Метод приведения денежных потоков

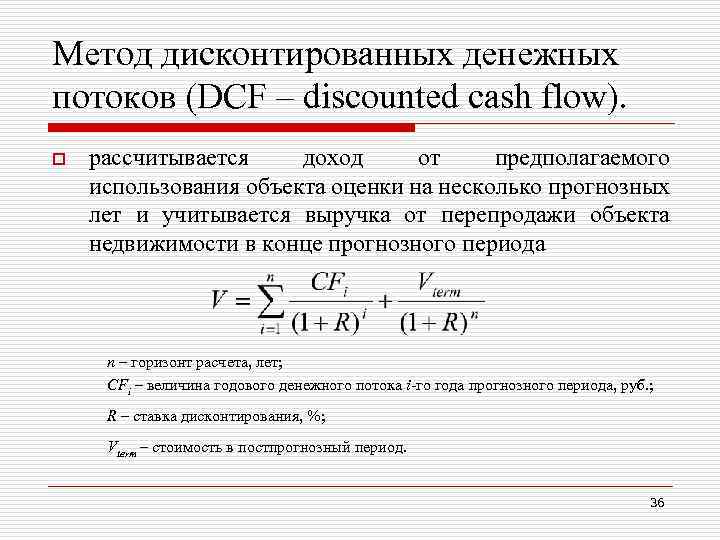

При оценке перспективности инвестиций уважающий себя бизнесмен всегда привлекает специалистов-финансистов, которые рассчитывают NPV (Net Present Value), то есть приведенную чистую стоимость инвестиционного проекта. Такая методика оценки инвестпроекта дает понимание того, стоит ли вкладывать в него деньги. Алгоритм процесса выглядит приблизительно так:

- Проводится предварительная оценка ожидаемых денежных потоков. Это отток (вложения инвестора на начальном этапе) и приток (ожидаемые поступления от продажи произведенной продукции или оказанных услуг).

- Просчитывается стоимость капитала, которая становится основой ставки дисконтирования.

- По полученной ставке дисконтируются все потоки (положительные и отрицательные).

- NPV проекта определяется в результате суммирования всех потоков денег.

Если размер NPV равен нулю, это указывает на то, что денежные потоки в результате реализации этого проекта позволят возместить инвестиции и обеспечить определенный доход на вложенный капитал. Соответственно, при показателе выше нуля, проект однозначно прибыльный и чем выше NPV, тем выгоднее инвестору. Если же NPV меньше нуля, то такой проект, скорее всего, приведет к убыткам.

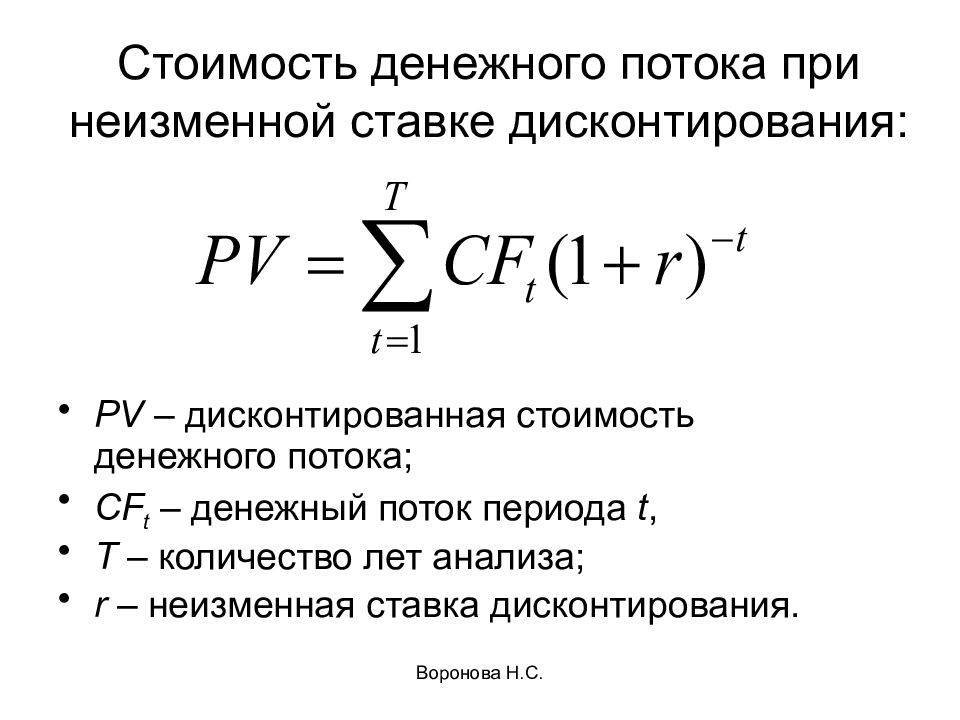

Что касается формулы дисконтирования денежных потоков, то она выглядит так:

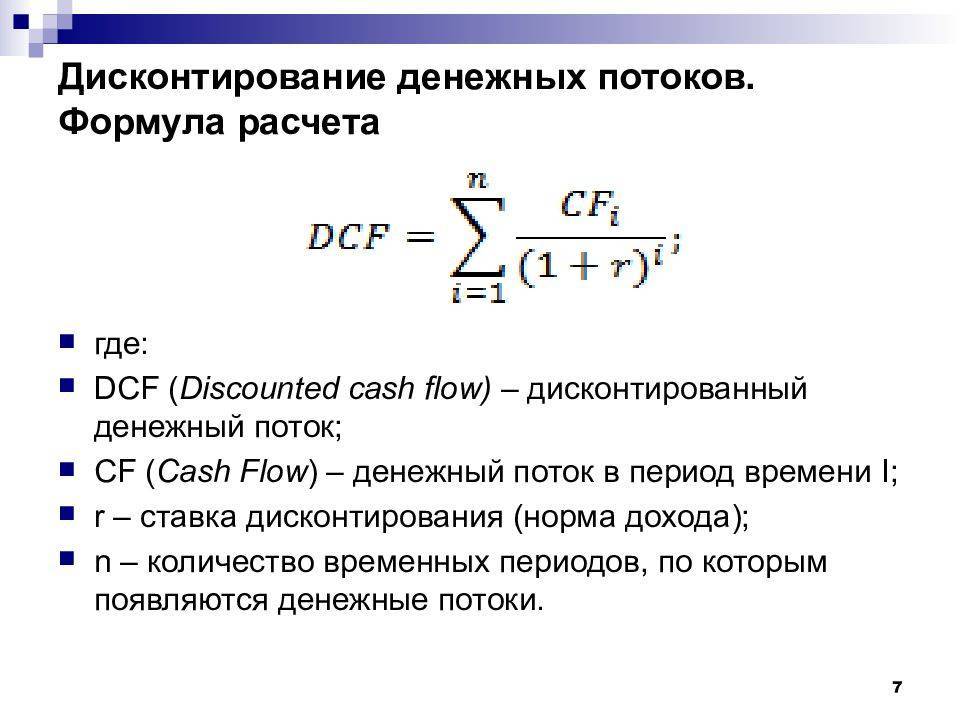

- n – временные периоды (их количество);

- R – Rate (ставка, стоимость капитала);

- CF – Cash Flow (денежный поток).

Приведем следующий пример. Совет акционеров рассматривает два предложенных проекта. Для наглядности условимся, что по своим стартовым показателям они очень схожи: ставка 10% в год, срок реализации 6 лет. Упростим расчеты такими условиями: чтобы не считать каждый месяц или квартал, примем как данность, что все потоки происходят в конце года; первоначальное вложение произошло прямо сейчас, т.е. в момент “ноль”.

Отток капитала абсолютно одинаков и составляет 132 тысячи долларов. Приток в обоих случаях 180 тысяч долларов, однако, здесь есть отличие:

- в проекте A основной размер дохода концентрируется на начальном этапе, снижаясь к концу;

- в проекте B, наоборот, стартовый этап характеризуется невысоким уровнем притока капитала, а основные суммы предполагаются в конце начинания.

Если взять по годам, то приток денег в проекте A распределен следующим образом:

- 1 – 50000 долларов;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

В проекте B ситуация прямо противоположная и в разрезе лет выглядит так:

- 1 – 15000 долларов;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Размер чистого денежного потока в обоих случаях составляет 180000 (приток) – 132000 (отток) = 48000 долларов

Тогда можно ли говорить о том, что эти инициативы равноценны по своему потенциалу и ожидаемой выгоде для акционеров? Следует обратить внимание на то, что конечный результат будет состоять из суммы результата за каждый год. Мы имеем в задаче 6 годовых периодов и 7 денежных потоков

Для исчисления дисконтированного дохода формула будет иметь приблизительно такой вид:

NPV (A) составит 7012,7 долларов, а индекс прибыльности (PI) равняется 1,0531;Если подставить наши данные в приведенную выше формулу, то будем иметь такие показатели:

NPV (B) будет иметь отрицательный показатель (-) 9500,9 долларов, индекс прибыльности 0,928.

Таким образом, мы можем наглядно увидеть, что равноценные на первый взгляд начинания ведут к прямо противоположным результатам. Более быстрый возврат капитала (вариант A) снизит риски удешевления денег и позволит получить прибыль, а выход на высокую доходность в конце проекта не позволит перекрыть факторы снижения цены капитала. Следовательно, совет акционеров предпочтет проект A, как гораздо более перспективный.

Кстати, сейчас нет необходимости производить сложные вычисления при помощи таблиц. В интернете существуют специализированные сайты-калькуляторы, которые по введенным исходным данным могут мгновенно просчитать NPV и PI. Такая же функция содержится и в программе Excel в разделе финансовых формул.

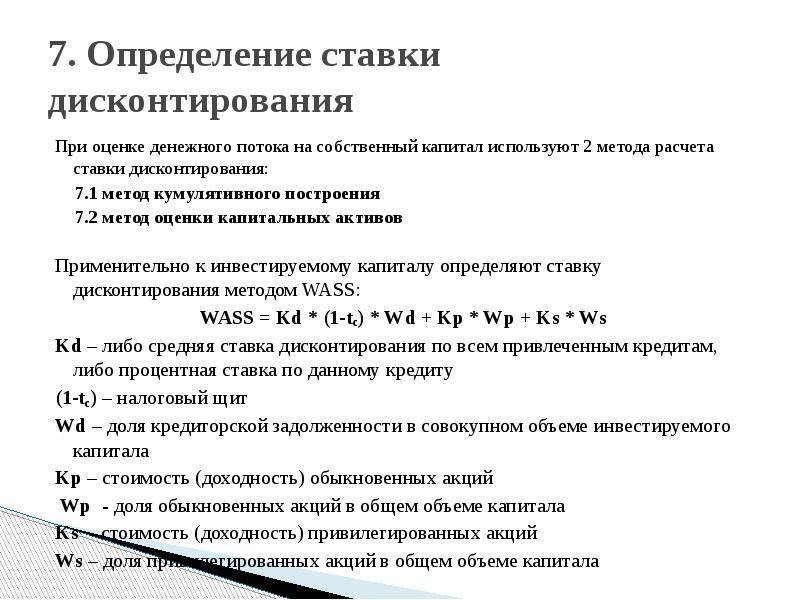

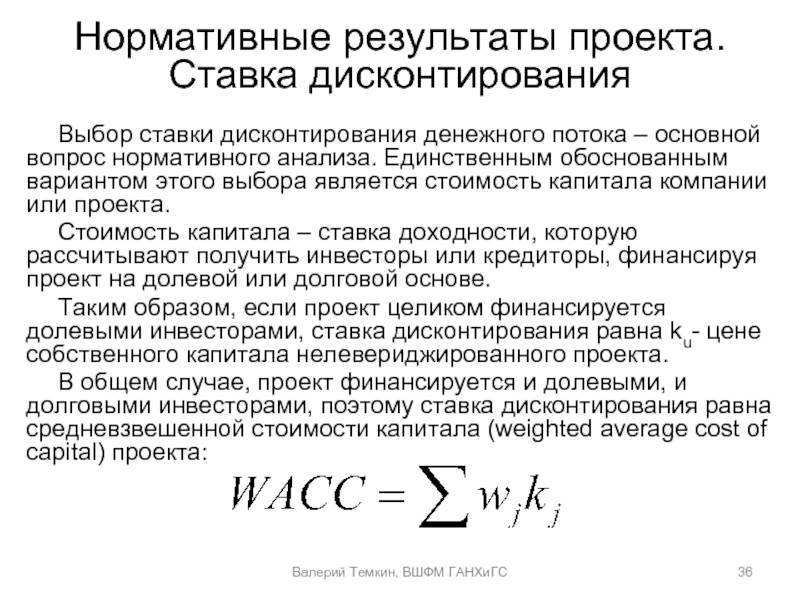

Расчет нормы дохода (r) для дисконтирования денежных потоков

Итак, основные способы расчета ставки дисконтирования или нормы прибыли:

- Средневзвешенная стоимость капитала (WACC) – усредненная величина по всем источникам поступления средств.

- Кумулятивное построение. Это наиболее распространенный метод. Здесь учитывается инфляция и все виды рисков. Формула расчета ставки выглядит следующим образом:

\

r – ставка дисконтирования;

r – безрисковая ставка;

i – инфляция;

R – суммарный риск.

- Формула Фишера. Здесь используется номинальная ставка с учетом инфляции. В качестве номинальной ставки можно брать:

- ключевую ставку ЦБ;

- среднюю ставку по вкладам крупнейших банков;

- ставку доходности ОФЗ.

Формула Фишера имеет вид:

\

rm – номинальная ставка.

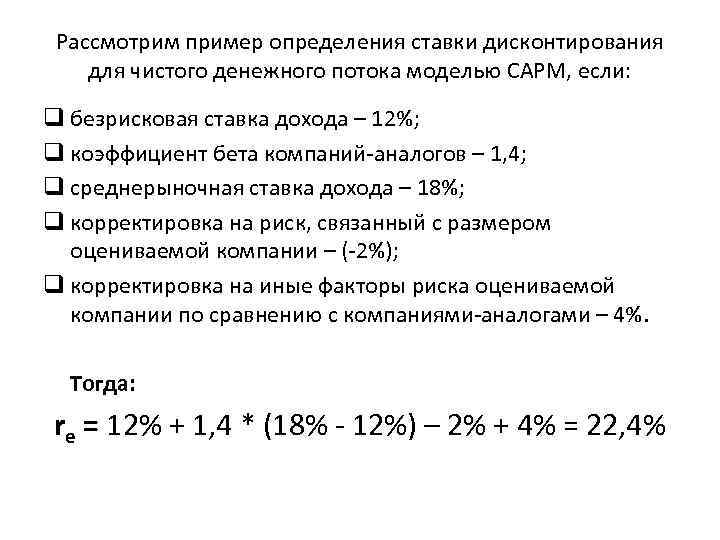

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор

Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

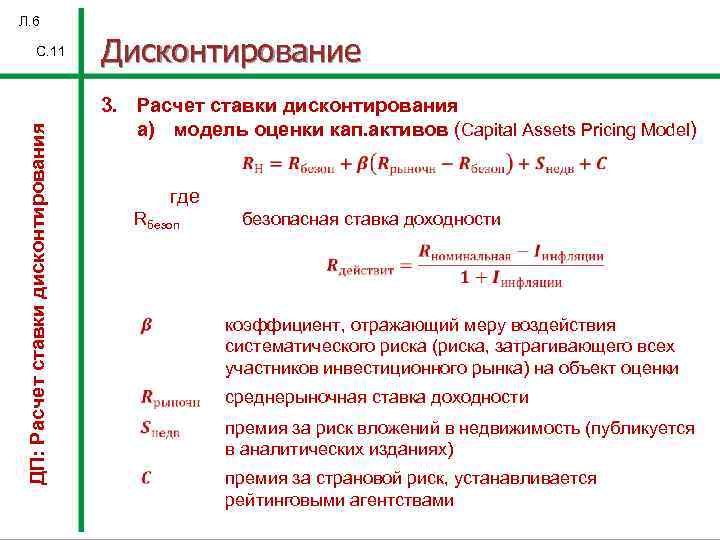

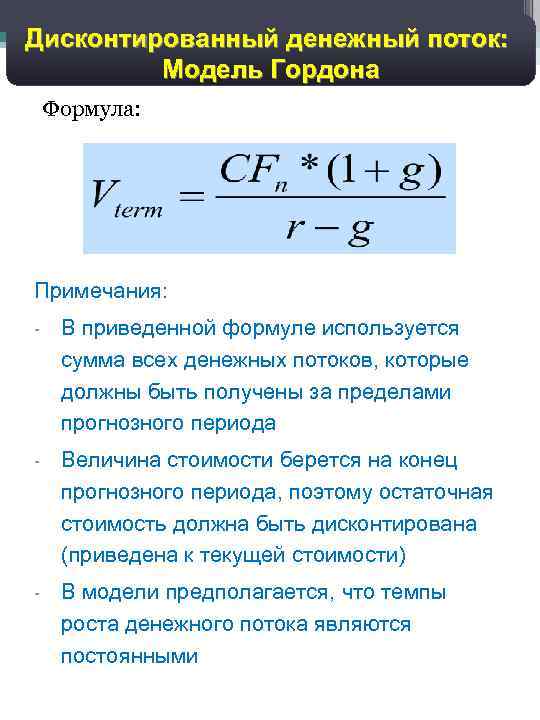

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | Котировки обыкновенных акций (биржа ММВБ) |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

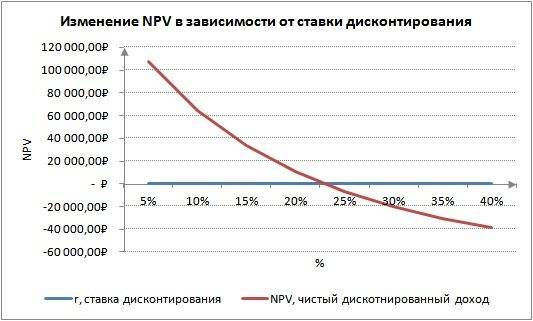

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Про ставку дисконтирования и современные методы и формулы ее расчета, вы можете более подробно прочитать в моей статье: Ставка дисконтирования. 10 современных методов расчета.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Как правильно рассчитать ЧДД?

Величину NPV рассчитывают как сумму поступлений и оттоков денежных средств. Подобный расчет показывает, что норма дисконтирования станет допустимой доходной ставкой проекта на 1 рубль для инвесторов.

Очень важно, чтобы норма носила объективный характер, поскольку в данном случае подлежат учету:

- величина инфляции;

- проценты по вкладам;

- усредненный показатель доходности по ценным бумагам;

- прогнозные показатели инвесторов;

- совокупная стоимость всех без исключения капиталовложений, если поддерживают направление одновременно несколько инвесторов.

При этом для расчета используется следующая схема:

- инвестором определяется общая сумма инвестиций для конкретного проекта;

- рассчитывается величина денежных поступлений в ходе реализации направления;

- рассчитывается сумма предполагаемых поступлений с учетом времени первых доходов;

- на заключительном этапе сумма оттоков сопоставляется с размерами дохода.

Для расчета пользуются следующей формулой:

NPV = Σ * NCFi / (1 + r) ᶥ — Investment

NCF (Net Cash Flow) – чистый денежный поток.

Investment – совокупная сумма инвестируемых денежных средств.

r – ставка дисконтирования.

n – период исследуемого проекта.

i – расчетный шаг (1 месяц, 3 месяца, 12 месяцев ……) i = 1, 2, ….., n.

Более наглядным порядок расчета будет на конкретном примере, где r = 12%.

Денежные инвестиции в сумме по годам представлены в таблице:

| Год | Показатель вложения |

| — 1 000 | |

| 1 | + 200 |

| 2 | + 300 |

| 3 | + 700 |

Значения подставляют в формулу NPV = Σ * NCFi / (1 + r) ᶥ — Investment:

ЧДД = (- 1000 / (1 + 0,12)°) + (200 / (1 + 0,12)ᶦ) + (300 / (1 + 0,12)²) + (700 / (1 + 0,12)³) = — 1000 + 200 * 0,89286 + 300 * 0,79719 + 700 * 0,71178 = — 1000 + 178,57 + 239,16 + 498,25 = -84,02.

Из расчетов видно, что ЧДД составляет меньше 0. Если инвестор решит вложить денежные средства в такой проект, он не только лишится прибыли, но понесет существенные потери.

Каждая инвестиция должна иметь определенный экономический смысл. Именно поэтому важным этапом является приведение всех вложений к настоящему моменту времени, расчет их суммарного значения. Другими словами, еще до принятия решения о вложениях инвестор прогнозирует все риски и от убыточного проекта, продемонстрированного на примере, откажется.

Чтобы получить обоснованный коэффициент ЧДД, подставляемые данные должны быть очень точными. Их берут из различных планов подразделений предприятия, где вся информация является максимально приближенной к реальному времени.

Однако на прибыль от инвестиций влияет также уровень инфляции. Поэтому вопрос, как спрогнозировать данный показатель на момент окончания реализации проекта, вполне обоснован. Ставка рассчитывается по формуле, представленной ниже:

R = (1 + r) * j, в которой

R – дисконтная ставка.

r – дисконт.

j – показатель инфляции.

Таким образом видно, что рентабельность производства во время инфляции может быть представлена меньшим показателем. Но это поможет сохранить прибыльность и увеличит денежные поступления от его реализации.

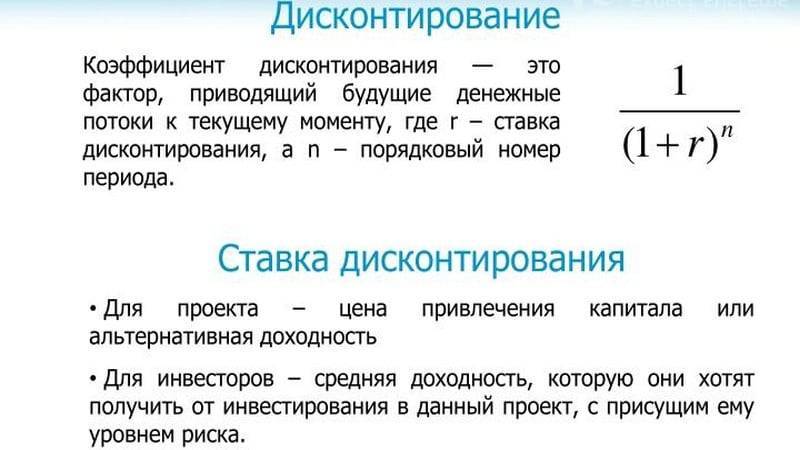

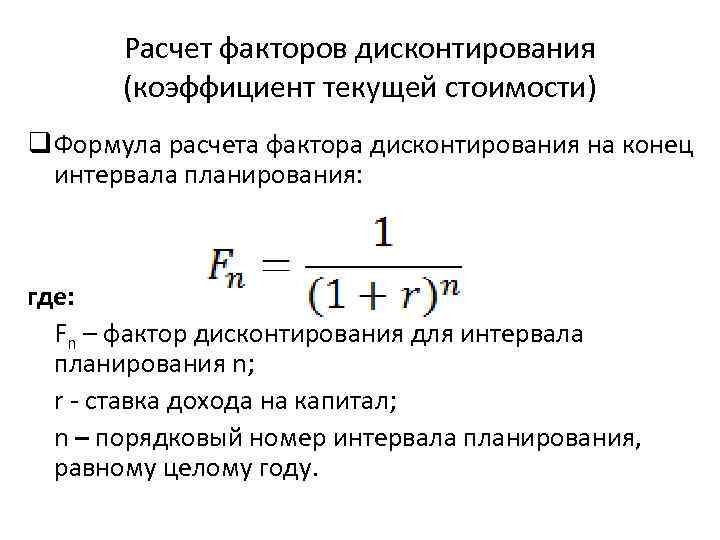

Формула коэффициента дисконтирования

Для того чтобы рассчитать коэффициент дисконтирования, необходимо определить величину будущих денежных потоков. К сумме ожидаемых доходов необходимо применить коэффициент дисконтирования.

Используйте эту формулу для расчета скидки:

Kд=1/ (1+i)N

Вот ставка дисконтирования,

N — период, в течение которого проект будет приносить прибыль.

В этой статье мы постараемся определить понятие коэффициента дисконтирования и порядок его расчета.

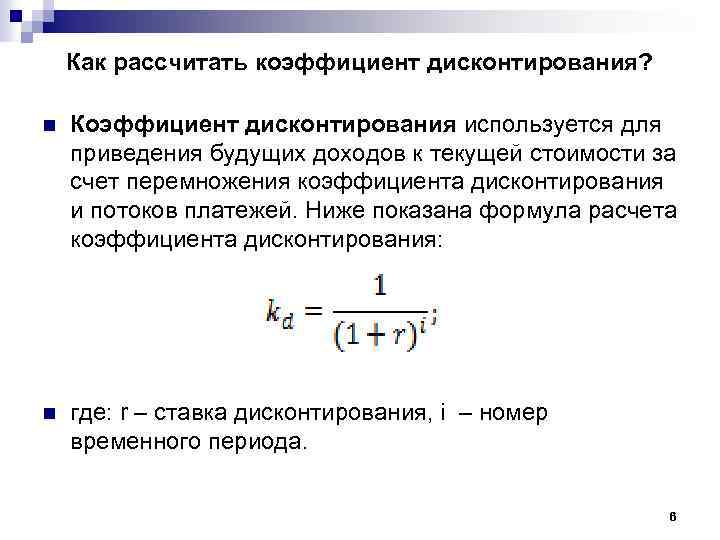

Коэффициент дисконтирования («дисконт») — это мера, используемая для учета будущей стоимости денег в момент покупки. Коэффициент позволяет финансисту или инвестору понять, как фактор времени влияет на стоимость их инвестиций и как это отразится на будущих денежных потоках.

Коэффициент дисконтирования используется для определения текущей стоимости (Present Value или PV) следующим образом:

Будущая стоимость (FV) * коэффициент дисконтирования

Формула расчета дисконта

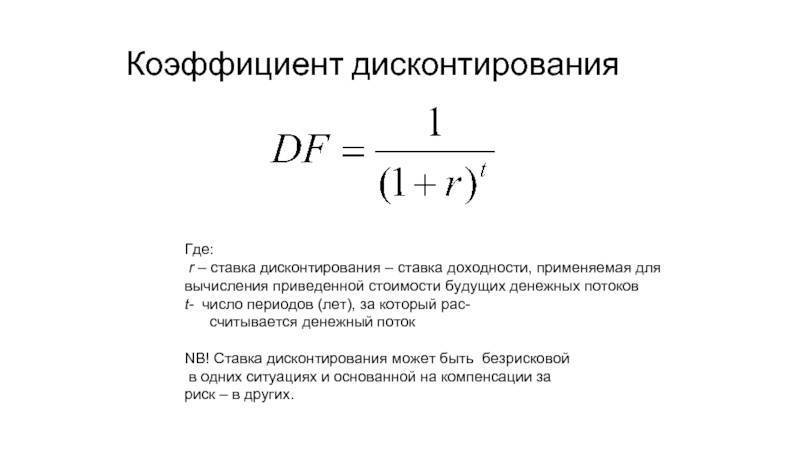

Вы можете определить стоимость будущих денежных потоков, умножив их на коэффициент дисконтирования, который можно найти по следующей формуле:

k=1/ (1+i)n,

где

K — коэффициент дисконтирования,

I — процентная ставка («ставка дисконта»),

N – количество периодов дисконтирования.

Формула показывает, что коэффициент дисконтирования всегда меньше единицы. Этот график иллюстрирует текущую стоимость одной денежной единицы.

В результате коэффициенты дисконтирования также называют ставками дисконтирования, что не совсем правильно. Ставка дисконтирования — это процентная ставка, на основе которой определяется коэффициент дисконтирования. На ставку дисконтирования, в свою очередь, влияет ряд факторов. Количество и параметры рисков, влияющих на объект дисконтирования, таких как уровень инфляции, кредитный риск, риски ликвидности и т.д. Однако существуют некоторые внешние факторы, которые не могут быть учтены процентными ставками (например, погодные условия или стихийные бедствия).

Формула расчета нормы дисконта:

i=rf+R1+..Rn,

где

I — ставка процента («ставка дисконтирования»),

Rf — безрисковая ставка,

R1. В процентном выражении Rn описывает корректировки, сделанные с учетом конкретных факторов риска, влияющих на инвестирование средств в данный проект (например, риски, уникальные для конкретной компании, отрасли или страны).

Применение коэффициента дисконтирования

Коэффициент дисконтирования широко используется в экономике, бизнесе и финансовом анализе как способ приведения будущих денежных поступлений к их текущей стоимости, что позволяет оценить предприятие или бизнес-проект с точки зрения их экономической продуктивности. Процентная ставка, используемая для расчета этого показателя, называемая «ставкой дисконтирования», рассчитывается в каждом конкретном случае.

В качестве процентной ставки для расчета коэффициента дисконтирования могут использоваться ставка рефинансирования или ключевая процентная ставка (которые сейчас в России едины), уровень инфляции, средняя ставка кредитования или депозитов в экономике, минимальная норма доходности проекта и т.д. В результате ставка дисконтирования показывает общую степень риска, связанного с инвестированием в тот или иной актив.

Например, в учете по МСФО коэффициент дисконтирования используется для расчета:

- Амортизированная стоимость кредитов, дебиторской задолженности, инвестиций и финансовых обязательств, оцениваемых по амортизированной стоимости,

- Стоимость активов, являющихся производными финансовыми инструментами,

- Стоимость резервов, определяемых как обязательства с неопределенным сроком или стоимостью, когда влияние временной стоимости денег существенно,

- Стоимость пенсионных планов и обязательств по выплатам по окончании трудовой деятельности,

- Чистая инвестиционная стоимость

В инвестиционном анализе коэффициент дисконтирования помогает определить внутреннюю справедливую стоимость активов с помощью модели дисконтированных денежных потоков. Преимуществом данной модели является акцент на будущих денежных потоках и возможность обосновать доходность инвестиций. Недостатком данного метода является невозможность полностью учесть влияние текущих рыночных условий на стоимость объекта инвестиций (т.е. соотношение спроса и предложения на рынке), поэтому данные модели в основном используются для оценки эффективности долгосрочных инвестиций.