Финансирование капитальных вложений

Непосредственные источники финансирования капитальных вложений – следующие денежные средства:

- собственные деньги инвесторов;

- амортизационный фонд, сбережения физических и юридических лиц, деньги, полученные от страховых органов в возмещение страховых случаев, связанных с основными фондами

- привлеченные и заемные финансовые ресурсы, – банковские кредиты, поступления от продажи акций и облигаций, иностранные инвестиции, взносы других

организаций, заинтересованных в использовании будущих основных фондов; - субсидии и ассигнования из федерального бюджета, бюджетов субъектов Федерации и из внебюджетных фондов.

Финансирование капитальных вложений проводят за счет одного или нескольких источников. Все перечисленные средства сосредоточиваются на пассивных счетах коммерческих банков. Благодаря временному оседанию на этих счетах они используются как банковские ресурсы, хотя имеют целевое назначение.

Далее:

- финансовые вложения,

- долгосрочные финансовые вложения,

- краткосрочные финансовые вложения,

- вложенный капитал,

- капитальные вложения на коренное улучшение земель.

Расчет стоимости инвестиций

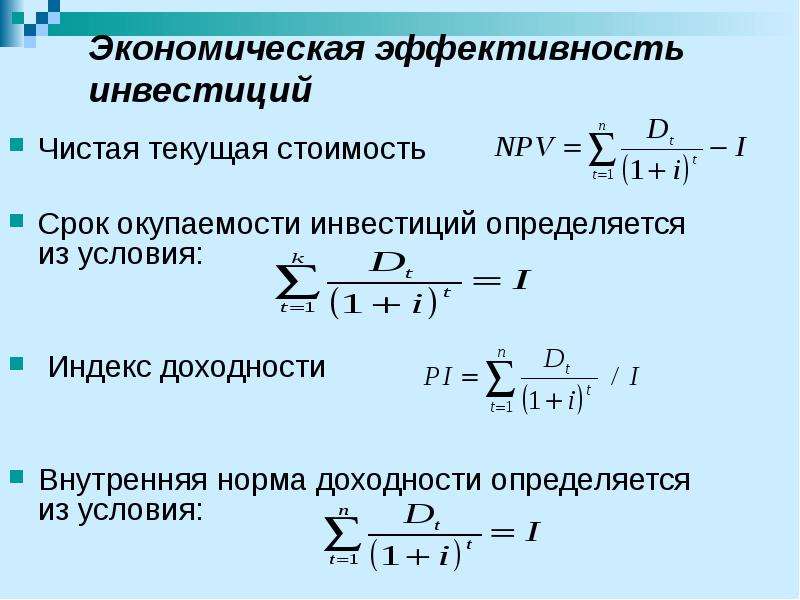

Этот динамический метод предназначается для подсчета чистой стоимости инвестиций. Под этим параметром понимается различие между суммой денежного потока за срок работы инвестиционного проекта и количеством вложенных в его развитие денежных средств. На основании расчетов принимается решение: если стоимость инвестиций больше нуля, то проект одобряется. Из некоторого числа проектов выбирается наиболее «дорогой».

Чтобы описанный метод расчета показывал корректные значения, должны выполняться такие условия:

- В случае сравнения чистой стоимости одновременно некоторого количества инвестиционных проектов, для них должна использоваться общая дисконтная ставка. Помимо этого, сравниваемые проекты должны быть идентичными по таким параметрам, как продолжительность жизненного цикла и объем вложений.

- Сумма денежных потоков, которая является неотъемлемым параметром при оценивании прибыльности инвестиций в тот или иной проект, должна оцениваться для всего планового периода инвестирования в деятельность бизнес-проекта. Также сумма должна привязываться к конкретным интервалам времени.

- Денежные потоки рассматриваются обязательно отдельно от производственной работы предприятия. Это условие должно выполняться для того, чтобы в ходе анализа оценивались исключительно денежные поступления и платежи, которые прямым образом связаны с осуществлением инвестиционного проекта.

Надо понимать, что рассматриваемый метод позволяет узнать только то, способен ли выбранный вариант инвестиций в работу предприятия положительно сказаться на повышение прибыли компании или дохода самого инвестора. При этом количественную степень такого увеличения оценить не представляется возможным, и это главный недостаток такого метода. Поэтому этот способ рекомендуется дополнять расчетом индекса рентабельности.

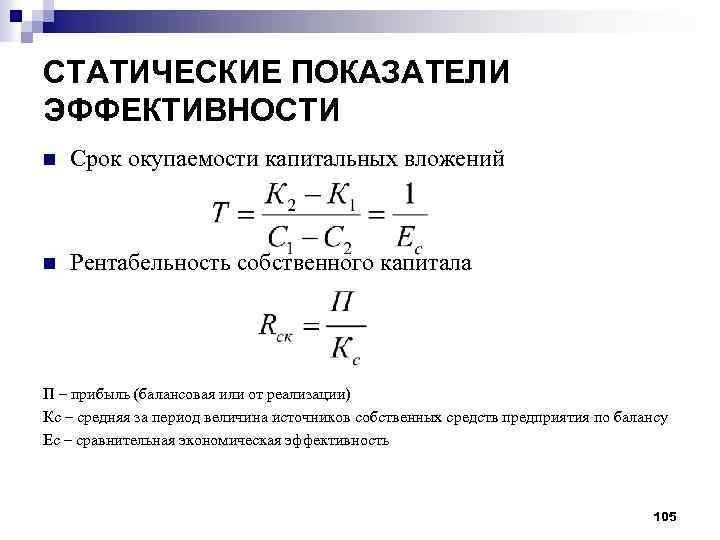

Методы оценки эффективности инвестиционного проекта

Существуют две группы методов оценки эффективности инвестиций – статистические и динамические методы.

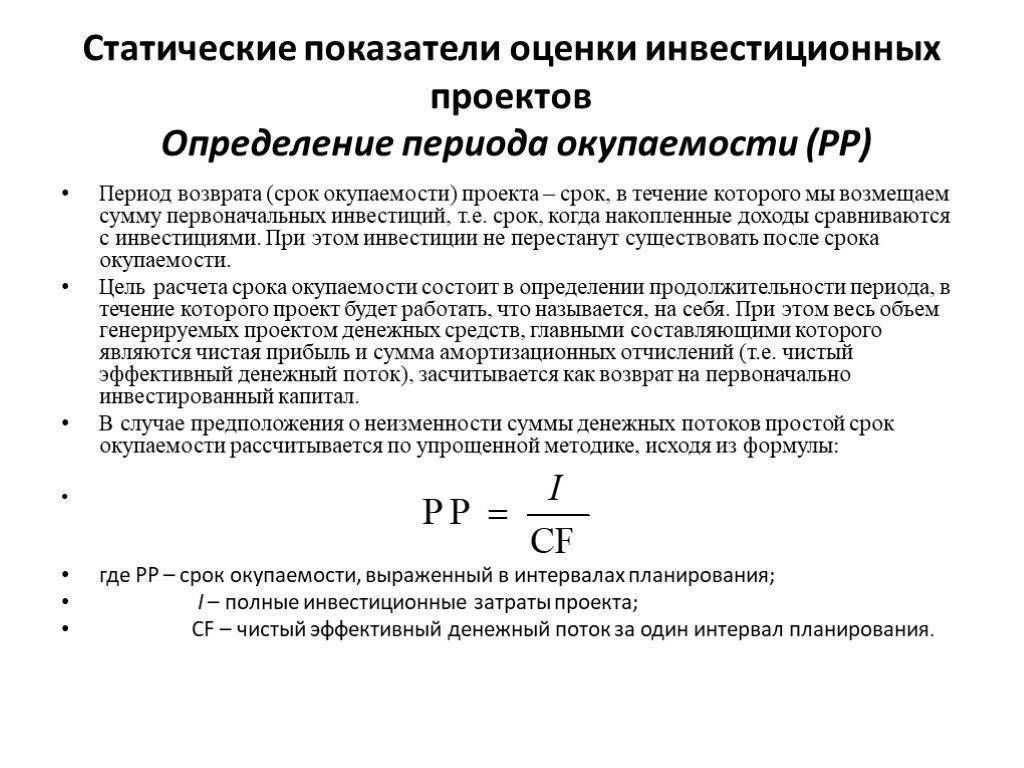

Статистические методы всегда опираются на историю. Применить их для нового проекта невозможно. С помощью показателей рентабельности (ROI) и простого периода окупаемости (PBP) определяется эффективность вложений на данный момент времени. Как вы понимаете, для прогнозирования долгосрочных инвестиций эти методы не подходят. Их можно применять только для краткосрочных проектов.

Рентабельность рассчитывается как отношение чистого дохода и суммы вложенного капитала:

\[ ROI=Прибыль\ /\ Капиталовложения. \]

А период окупаемости определяется как отношение стоимости капитала и ежегодного денежного потока:

\[ PBP=Капиталовложения \ / \ Денежный \ поток. \]

Динамические методы оценки учитывают изменение стоимости денег во времени. Эти методы и используют индикаторы, перечисленные выше. Именно на динамические методы мы будем делать акцент в наших примерах, поскольку они подходят для долгосрочных проектов и учитывают такой немаловажный фактор, как инфляцию.

Динамические методы опираются на ставку дисконтирования – процент изменения стоимости вложений в будущем. Подробно о том, как он рассчитывается, описано в статье «Ставка дисконтирования». Существует несколько моделей для вычисления ставки. Наиболее распространенные – рисковая премия и средневзвешенная стоимость капитала (WACC).

Что такое капитальные вложения?

Под капитальными вложениями понимаются основополагающие инвестиции в бизнес, направленные на формирование основных фондов организации. Данное формирование может быть осуществлено посредством строительства, закупки, реконструкции, переоснащения, применения результатов проектно-изыскательской деятельности (ст. 1 закона «Об инвестиционной деятельности в форме капитальных вложений» от 25.02.1999 № 39-ФЗ).

Субъектами инвестирования, осуществляемого в виде рассматриваемых вложений, могут быть инвесторы, заказчики проектов, фирмы-подрядчики, а также пользователи объектов основных фондов, формируемых в рамках капитальных вложений (ст. 4 закона № 39-ФЗ). Каждый из них может быть заинтересован в скорейшей окупаемости инвестиций. Изучим, каким образом рассчитываются ее сроки, а также то, в каких целях может использоваться соответствующий показатель.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

Здесь:

- PV(t) — дисконтированная стоимость в начальный момент времени

- FV(t) — будущая сумма в момент времени t

- i — ставка дисконтирования

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Практическое использование

При повышении ставки дисконтирования увеличивается срок окупаемости инвестиций. Решение о вложении средств должно приниматься тогда, когда расчеты показывают желаемый срок окупаемости и соответствуют плану капитального инвестирования.

Приведенные формулы не учитывают рыночные риски. Их можно использовать только для теоретического расчета. Для приближения расчета к реальности прибегают к графическому анализу. На графиках представляют данные по движению финансов в определенном интервале времени.

Дисконтирование и наращивание

С помощью простой формулы определяют размер вклада в желаемой временной точке. Расчет стоимости денег в будущем называют «наращиванием». Суть этого процесса легко понять по выражению «время-деньги» – со временем размер вклада увеличивается на размер приращения ежегодными процентами. Вся банковская система основана на этом принципе.

Дисконтирование и наращивание помогают анализировать возможность изменения стоимости средств.

Инвестиционные проекты

Дисконтирование финансовых средств соответствует инвестиционным мотивам бизнеса. То есть инвестор вкладывает средства и получает не человеческие (квалифицированные специалисты, команда) или технические ресурсы (оборудование, склады), а поток денег в будущем. Продолжением этой мысли будет «продуктом любого бизнеса являются деньги». Метод дисконтирования является единственным из существующих, ориентация которого направлена на развитие в будущем, что позволяет инвестиционному проекту развиваться.

Пример выбора инвестиционного проекта. Владельцу денежных средств (600 руб.) предложено вложить их в реализацию проектов «А» и «В». Первый вариант дает доход на протяжении трех лет 400 рублей. Проект «Б» после первых двух лет реализации позволит получить по 200 рублей, а после третьего – 10000 рублей. Инвестор определил ставку 25%. Определим текущую стоимость обоих проектов:

проект «А» (400/(1+0,25)^1+400/(1+0,25)^2+400/(1+0,25)^3)-600 = (320+256+204)-600 = 180 рублей

проект «В» (200/(1+0,25)^1+200/(1+0,25)^2+1000/(1+0,25)^3)-600 = (160+128+512)-600 = 200 рублей

Таким образом, инвестор должен выбрать второй проект. Однако при повышении ставки до 31% оба варианта окажутся равнозначными.

Приведенная стоимость

Дисконтированной стоимостью называют сегодняшнюю стоимость будущего денежного потока или будущий платеж без «скидки» за предварительную оплату. Ее часто называют приведенной стоимостью – будущий денежный поток, соотнесенный к сегодняшнему дню. Однако это не совсем одинаковые понятия. Привести к текущему времени можно не только одну будущую стоимость, но и настоящею стоимость к нужному времени в будущем. Приведенная стоимость более обширно, чем дисконтированная стоимость. В английском языке понятие приведенная стоимость отсутствует.

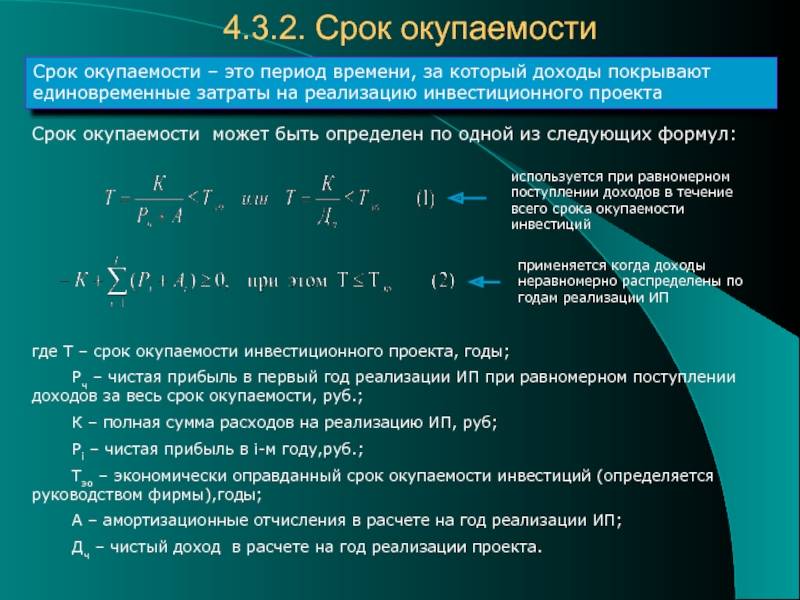

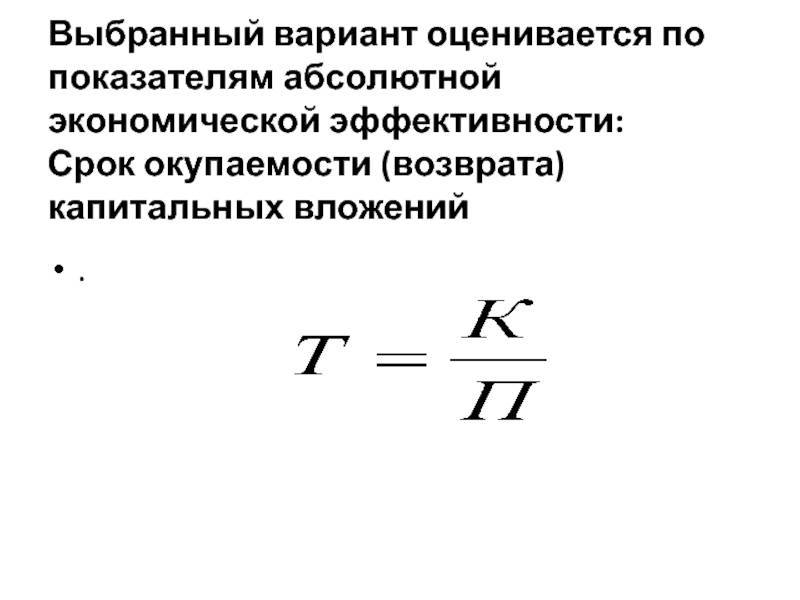

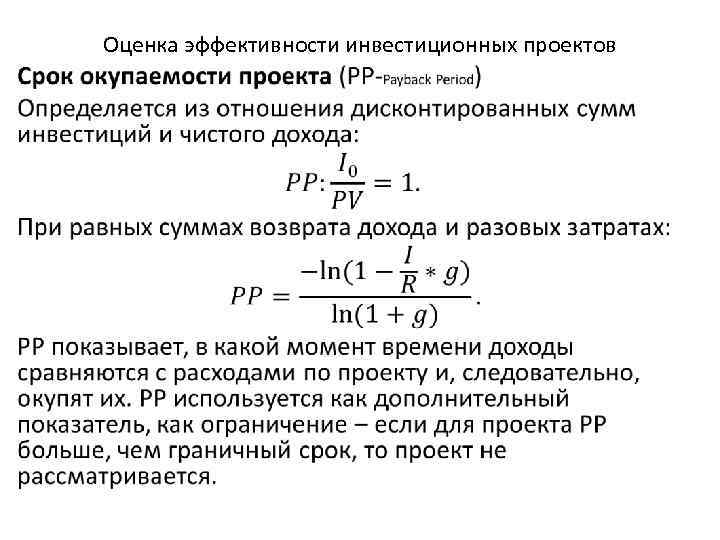

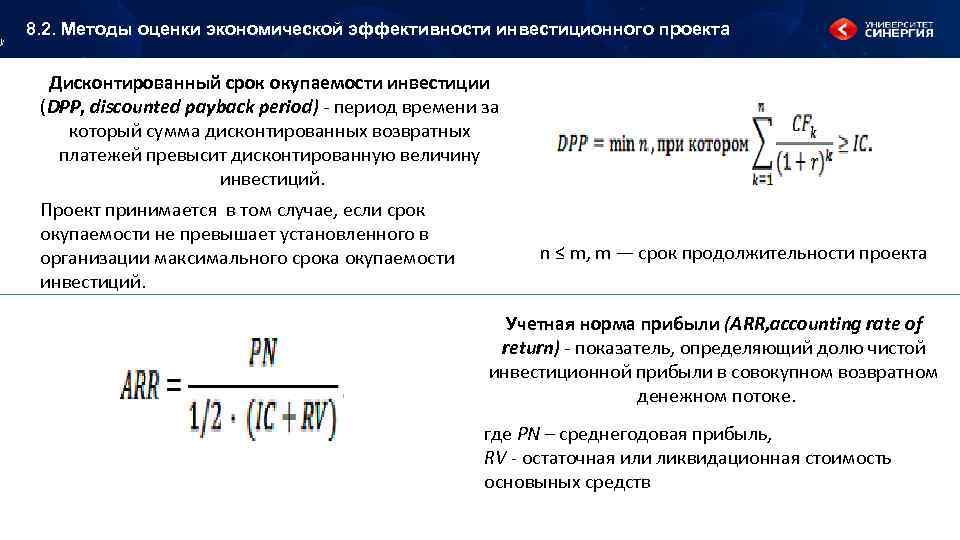

Расчётные формулы возвратности

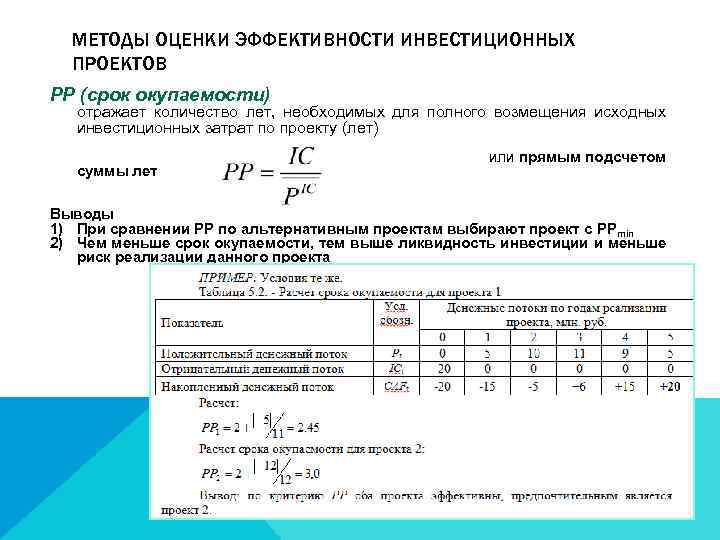

В английском языке показатель времени окупаемости обозначается аббревиатурой PBP — pay-back period. В зависимости от характера поступления дохода применяют один из методов вычислений

Их два: первый не учитывает временную стоимость денег и является более простым, другой принимает во внимание ставку дисконтирования

https://youtube.com/watch?v=EOE4azfgn94

Сравнение проектов одинаковой длительности

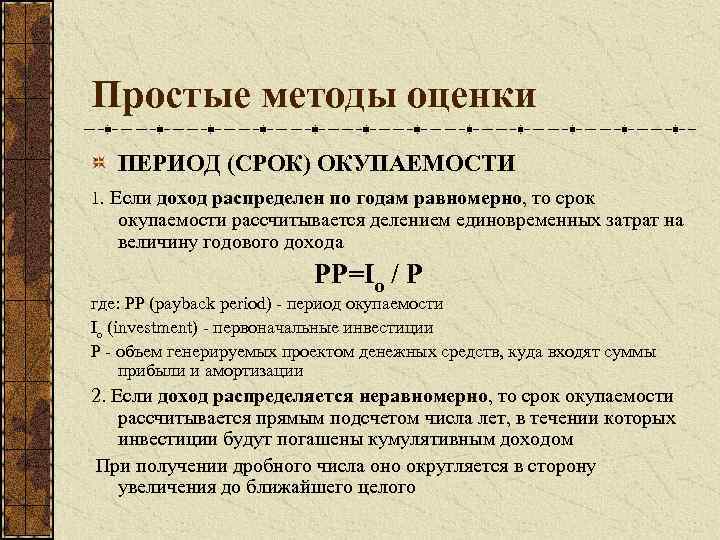

Иными условиями применения первой формулы для периода окупаемости считаются следующие посылы: во все инвестпроекты вложения выполняются однократно, поступление денег на всём протяжении действия предприятия каждый год будет одинаковым. Понять смысл методики поможет пример для расчёта окупаемости проекта по сроку через формулу Т=И/Д, где И — объём вложений в рублях, Д — полная ∑ прибыли, включая амортизацию, руб./мес. Исходные данные для вычислений:

Найти срок окупаемости можно, использовав вышеприведённую формулу срока окупаемости инвестиций: Т=100/105=1 кв. или 3 месяца. Метод применяется часто вследствие простоты и наглядности, возможности оценить риски проектов: существует прямая зависимость между этими показателями. С возрастанием периода окупаемости до предельных величин вложения могут стать невозвратными.

Дисконтированный метод вычислений

Предыдущий расчёт не учитывает фактора времени: в долгосрочном периоде стоимость денег может существенно изменяться, что приведёт к искажению оценки окупаемости проекта. Динамические методы вычислений дисконтируют потоки, и приводят стоимость денежных знаков к единому моменту времени. Такие способы расчётов применяются в следующих случаях:

- Есть уверенность или предположения о том, что срок будущих поступлений станет значительно отличаться от сегодняшних денег.

- Существует достоверная информация, посредством которой можно спрогнозировать размер грядущих платежей.

- Явно выражена сезонность срока зарабатывания денежных средств.

- Оценивается рентабельность крупного коммерческого проекта.

- Объект пребывает в стадии строительства или запуска в эксплуатацию.

Метод дисконтирования позволяет точно дать прогноз нестабильных и неравномерно поступающих денег с высокими рисками. Главное отличие от других способов вычислений — учитывается комплекс факторов, их взаимное соотношение: это срок поступления и оттока капитала, дебиторская задолженность и структурные перемены.

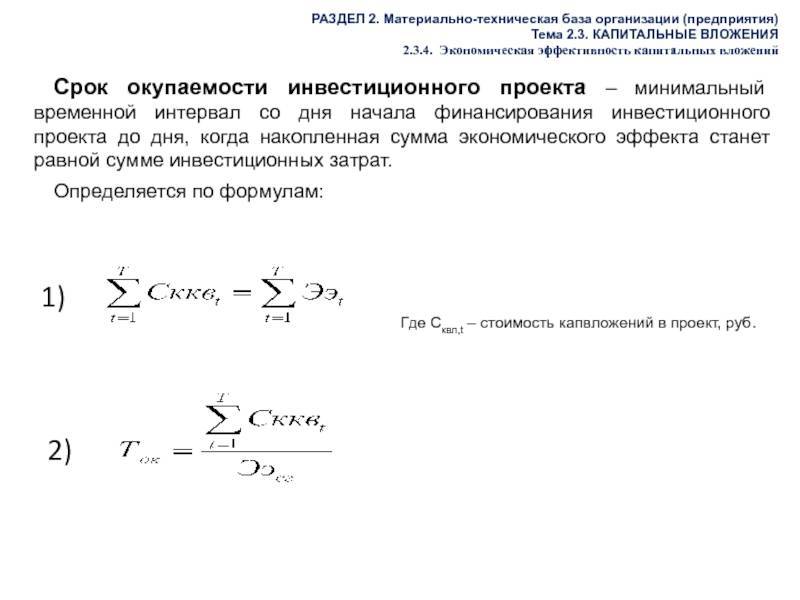

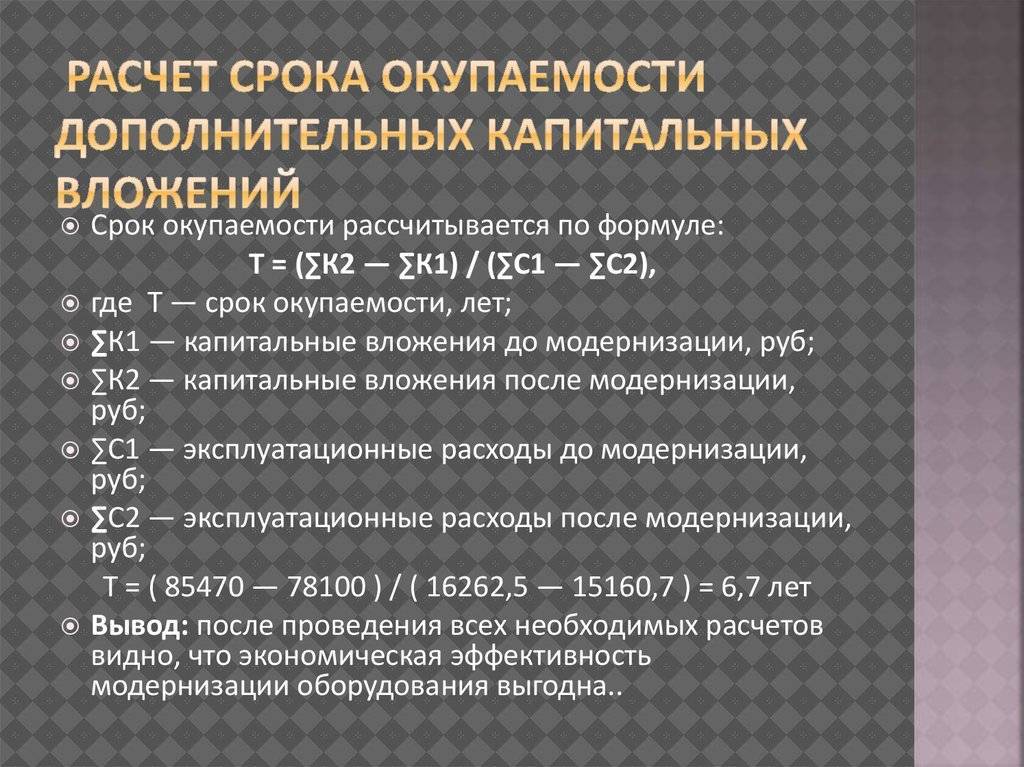

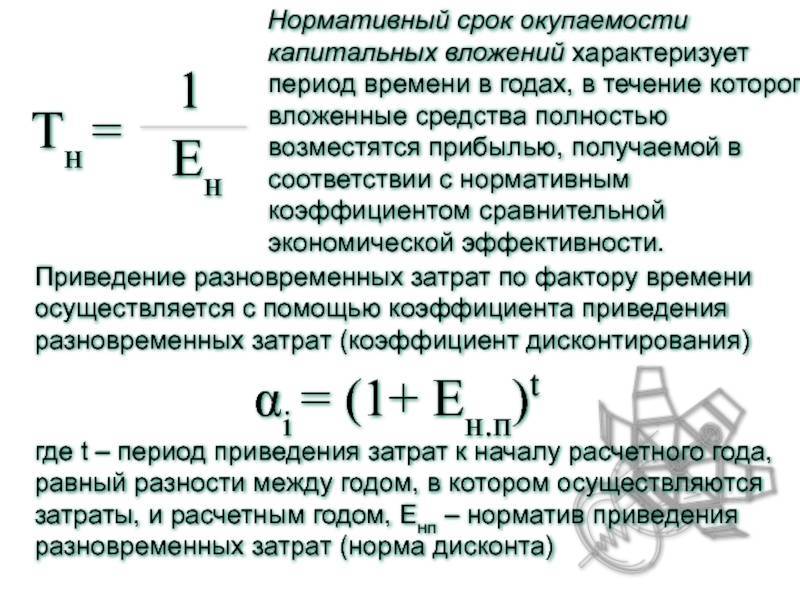

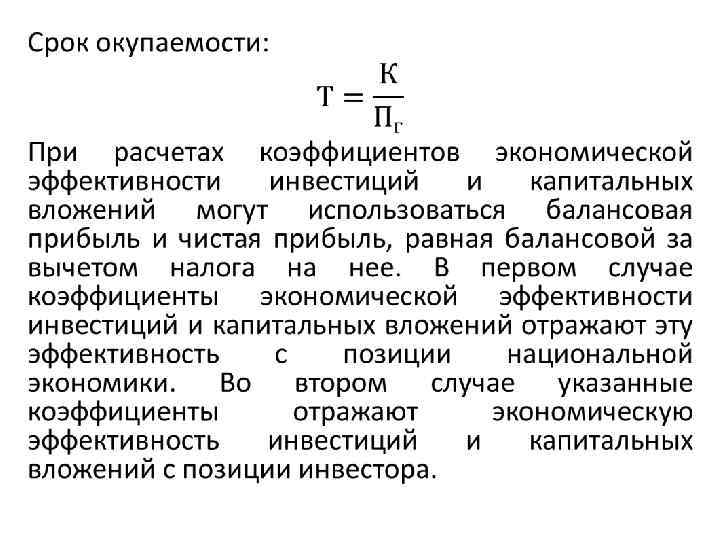

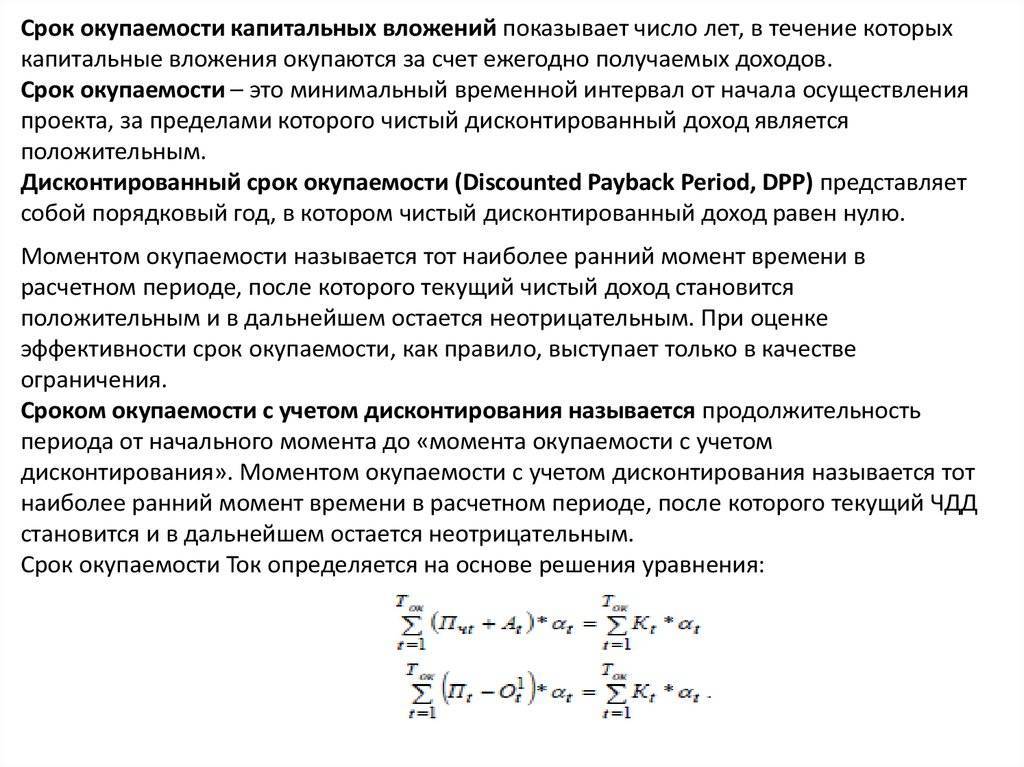

Дисконтированный период окупаемости вложений — срок возврата начальных затрат на осуществление проекта за счёт доходов, увеличенных по заданной норме прибыли в текущем времени. В формулу для определения окупаемости входит коэффициент дисконтирования k, он учитывает влияние времени на величину дохода, и находится из выражения k =1/(1+ d) n, где d — процентная ставка, n — порядковый номер года от начала проекта. Формула дисконтированного срока окупаемости имеет вид: Т=Д/(1+ d) n, где Д — чистый денежный поток.

Пример расчёта срока для проекта с начальными вложениями 100 т. р., периодом организации — освоения денег, 1 год. Прибыль предполагается в размере 40 тыс. р./год, ставка — 10%. Решение: денежный поток с учётом дисконта в первый период равен минус 100, второй — 40/(1+0,1) 1=36,4; третий 40/(1+0,1) 2=33,1; четвёртый 40/(1+0,1) 3=30,0; пятый 40/(1+0,1) 4=27,3. Результаты вычислений сводятся в таблицу.

| Показатели | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Вложения, т. р. | 100 | – | – | – | – |

| Денежный поток, тыс. руб. | 40 | 40 | 40 | 40 | |

| То же, с учётом дисконта | -100 | 36,4 | 33,1 | 33,0 | 27,3 |

| Итог | -100 | -63,6 | -30,5 | 2,5 | 29,8 |

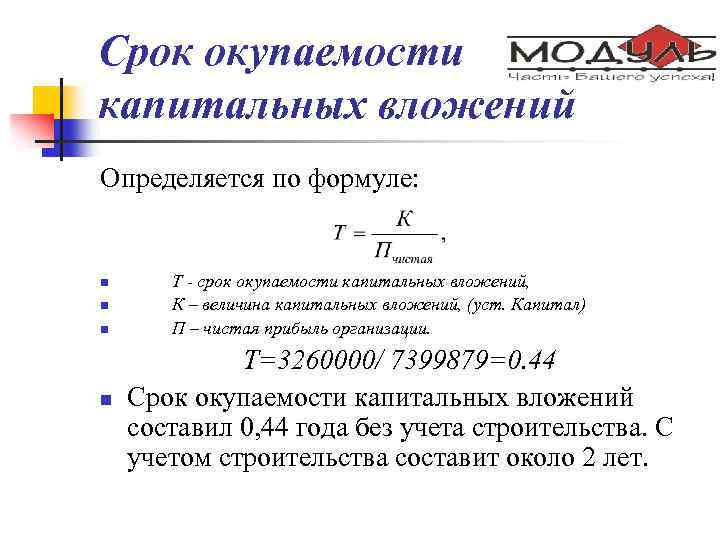

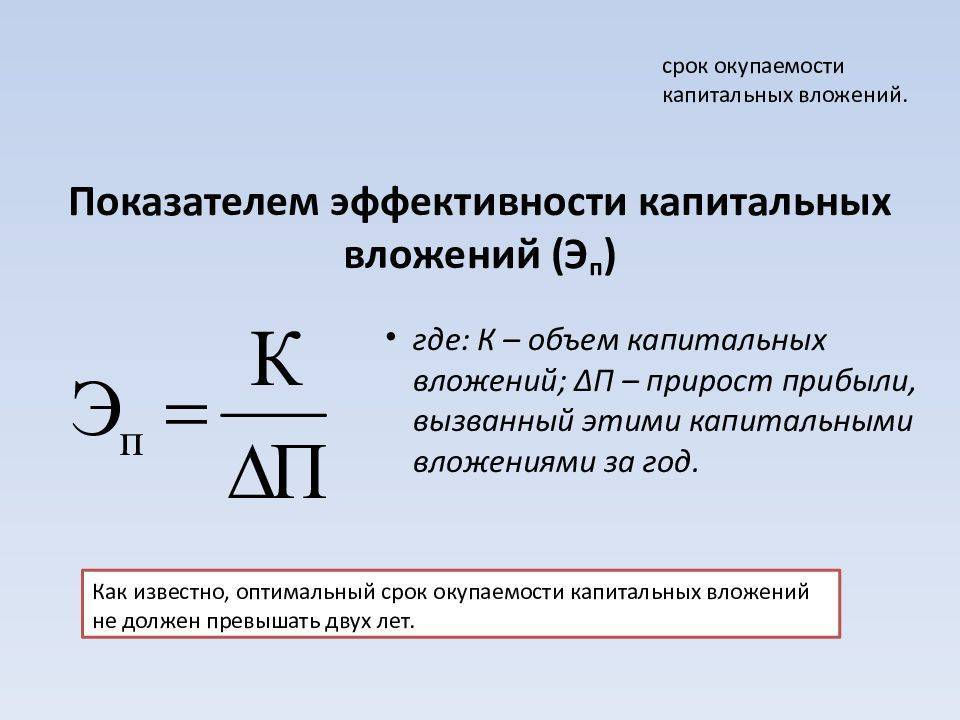

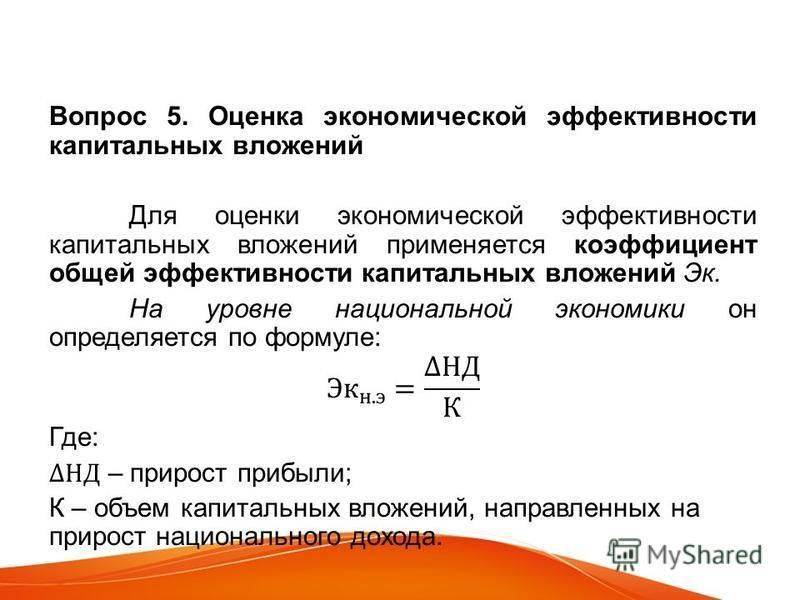

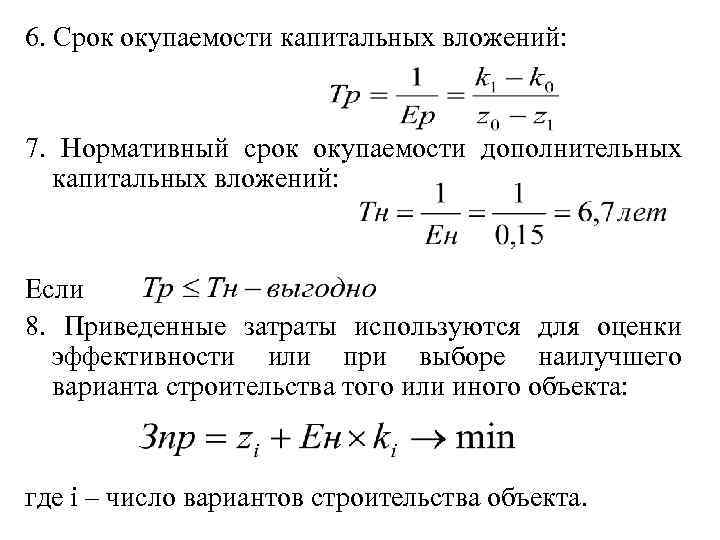

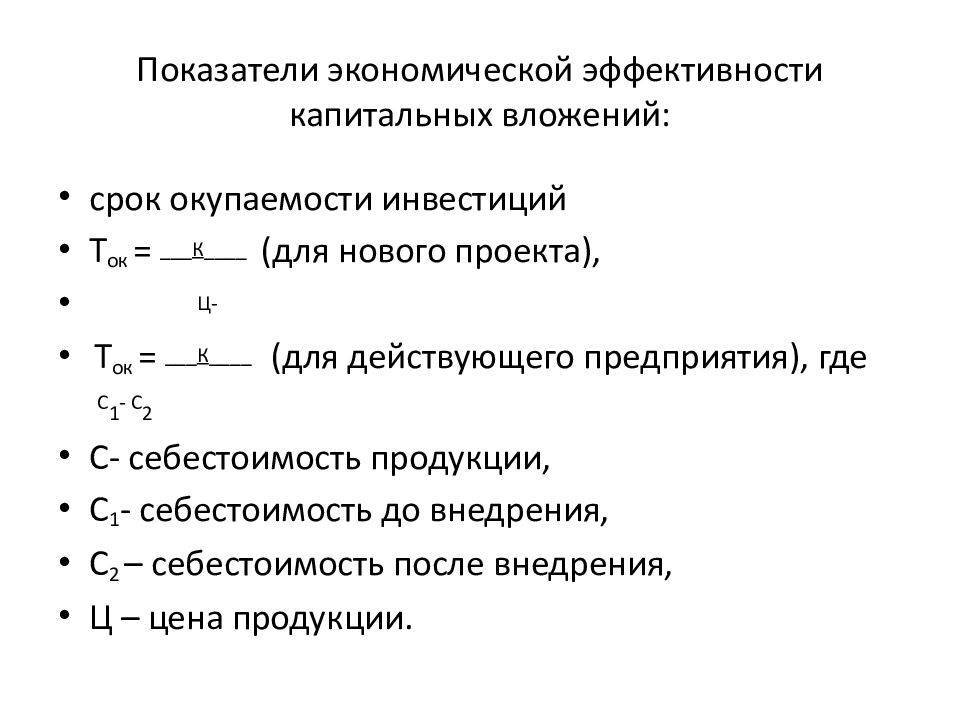

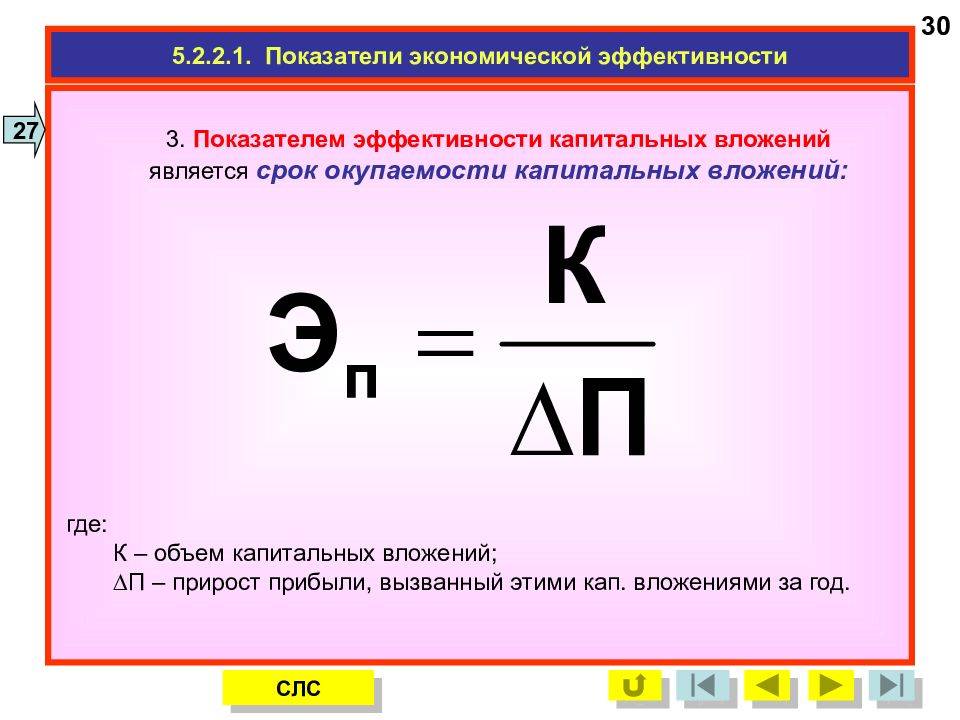

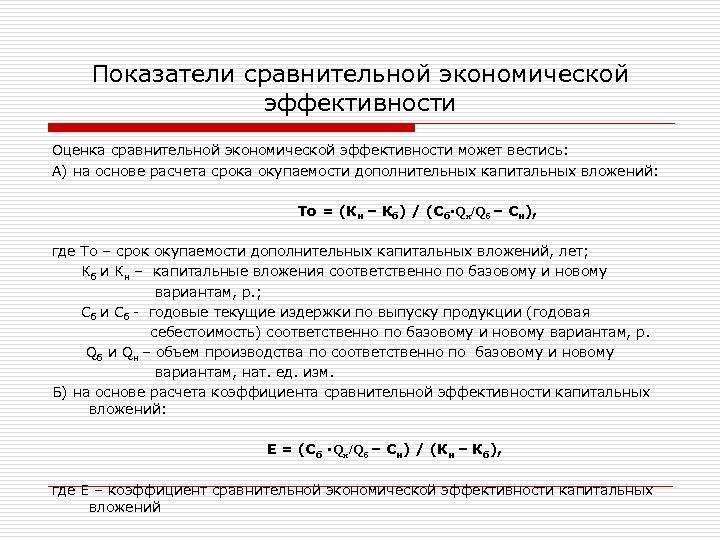

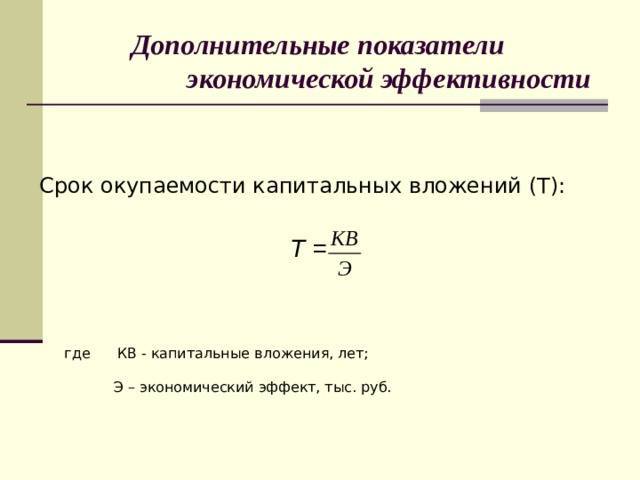

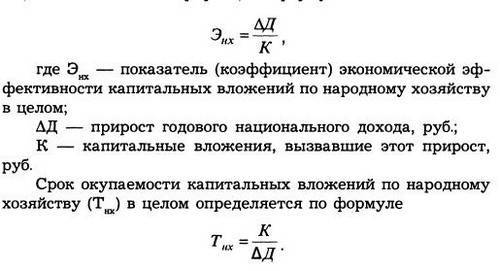

Формула срока окупаемости капитальных вложений

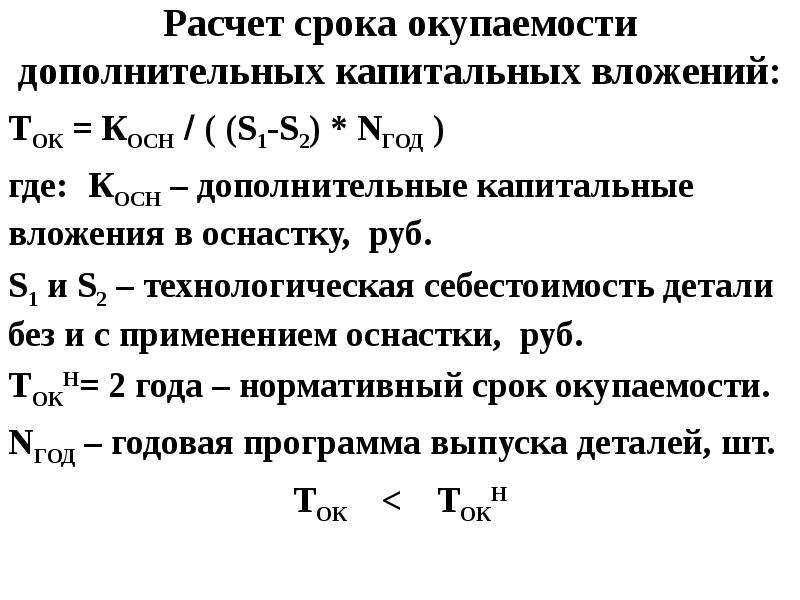

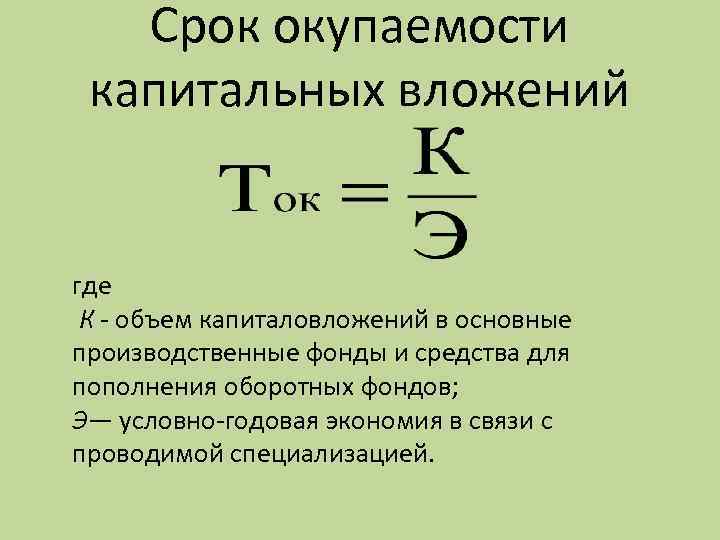

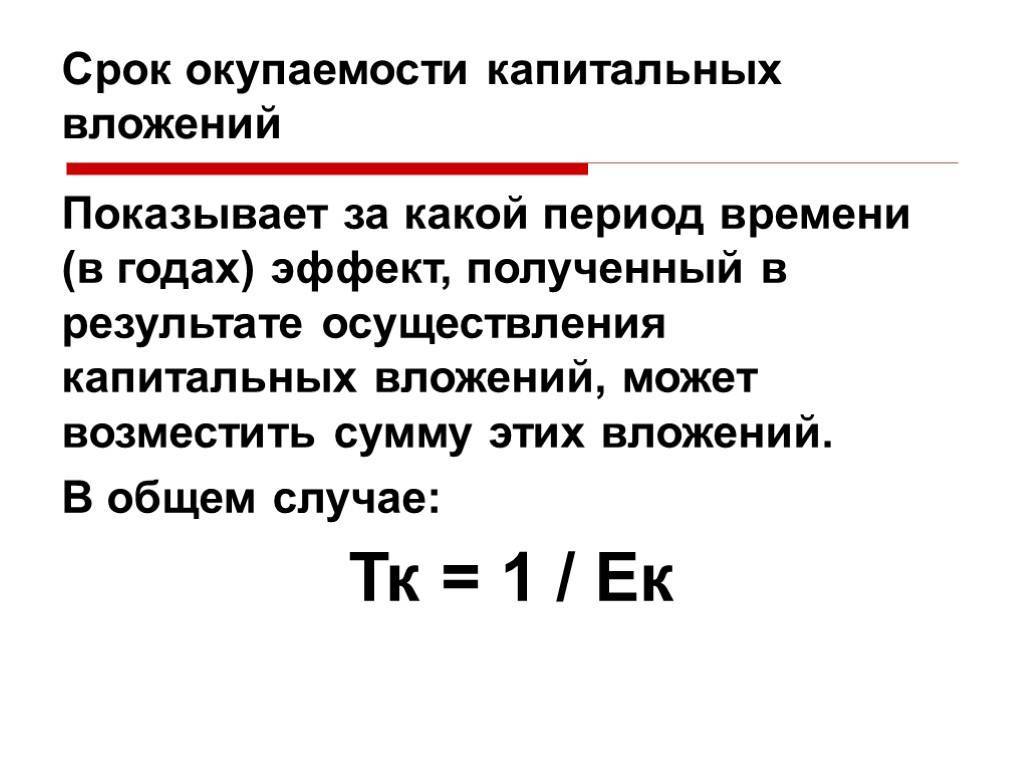

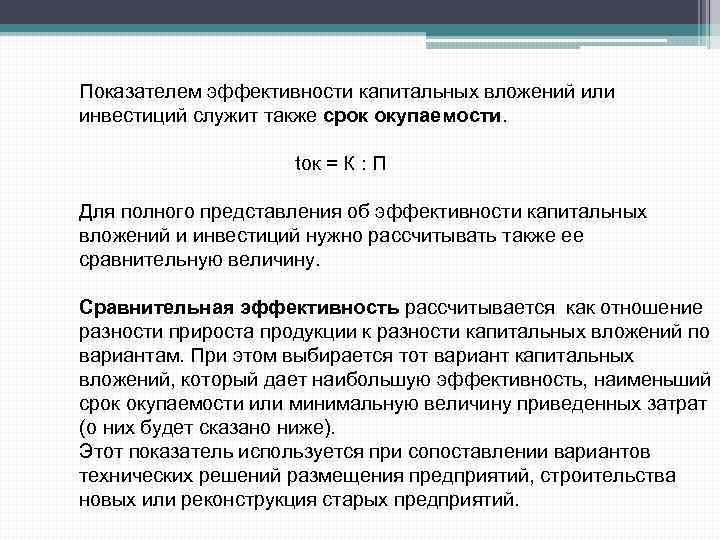

В общем случае формула расчета рассматриваемого показателя учитывает:

- Объем вложений, совершенных в течение заданного периода — например, года коммерческой деятельности.

- Чистую прибыль в течение соответствующего периода, которая получена за счет задействования приобретенных основных фондов.

Чтобы рассчитать срок окупаемости вложений, необходимо разделить 1-й показатель на 2-й:

СО — срок окупаемости в годах;

КВ — капитальные вложения;

ЧП — годовая чистая прибыль.

В свою очередь, чистая прибыль (ЧП) определяется по формуле

ОЦ — отпускная цена единицы продукции;

СП — себестоимость единицы продукции;

ОП — объем производства продукции.

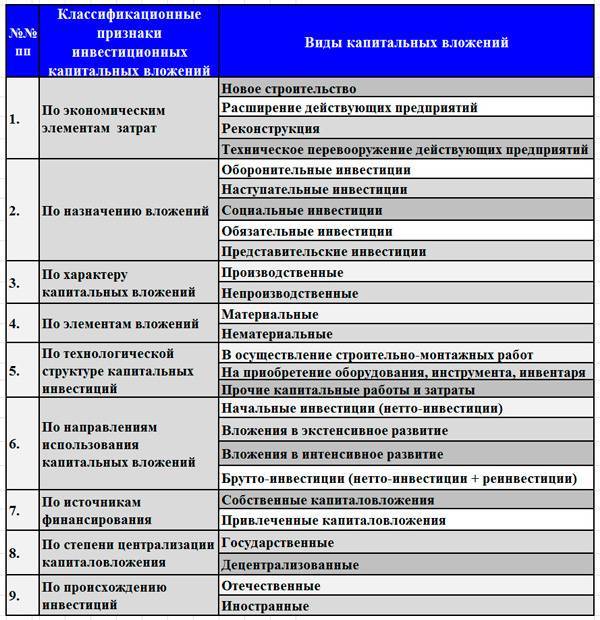

Классификация инвестиций в основные средства

Капитальные вложения разделяются на виды по разнообразным классификационным признакам. При этом особое значение имеет экономическая точка зрения. По экономическим элементам инвестиционных затрат производственно-коммерческой сферы различают следующие виды капитальных вложений.

- Строительство новых предприятий с капитальной инфраструктурой. Промышленное предприятие как единый имущественный комплекс проектируется и затем возводится на новых строительных площадках.

- Расширение производств и направлений действующих предприятий. К нему относится сооружение новых производственных мощностей, введение в строй новых очередей. В расширение включают также строительство цехов, производств, развитие существующих мощностей основного и обеспечивающего назначения.

- Реконструкции. Новые направления деятельности предприятия не открываются, новые цеха как промышленные единицы не возникают. Действующие производственные мощности подвергаются переустройству с целью их существенного улучшения, увеличения, снижения издержек или повышения качества.

- Техническое перевооружение. В данный вид инвестиций включают внедрение новой техники, технологии за счет комплексных мероприятий с применением средств механизации и автоматизации. Физически и морально изношенное оборудование модернизируется.

Основные классификационные признаки и виды инвестиций в основные средства

Основные классификационные признаки и виды инвестиций в основные средства

Выше вашему вниманию представлена классификация капитальных вложений по основным признакам. Инвестиции в основные средства реализуются на основе инвестиционной политики компании. В целом же, капитальные вложения естественно относятся к предметной области стратегии предприятия. В этой связи отдельно рассмотрим виды капитальных инвестиций по их целевому назначению.

- Оборонительные инвестиции. Стратегия, вызванная реактивным подходом к действиям конкурентов на рынке. Капитальные вложения в ОПФ решают задачи снижения рисков, связанных с покупкой сырья, комплектующих. Такие инвестиции часто направлены на защиту от действий конкурентов и удержание цен в заданном коридоре.

- Наступательные инвестиции. Агрессивная рыночная стратегия требует новых технологических решений, внедрения авангардных разработок, в том числе и в научно-технической сфере. Придавая значение новому и конкурентоспособному, предприятие вынуждено осуществлять особый инвестиционный подход.

- Социальные инвестиции. Социальная сущность деятельности предприятий нашей страны исторически сложилась со времен социалистической эпохи. В современной действительности улучшение условий труда, жизни персонала и членов семей работников посредством соответствующих инвестиций является нормой только для крупных компаний.

- Обязательные инвестиции. Состав данных капитальных вложений определен требованиями государства в сфере экологии, продуктовой безопасности, охраны труда и т.п.

- Представительские инвестиции. Связаны с имиджевыми вложениями.

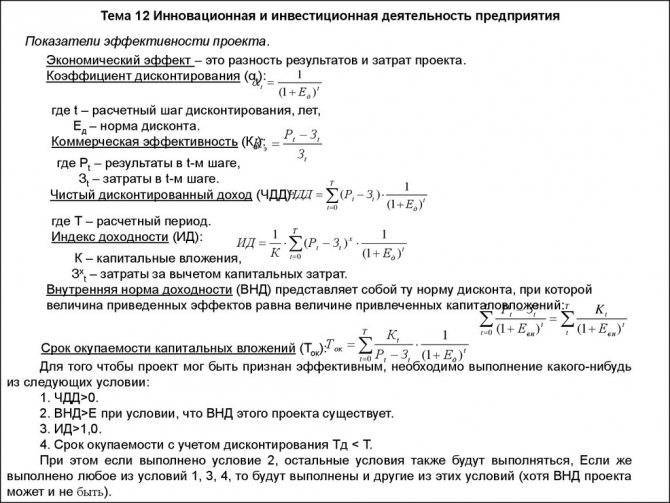

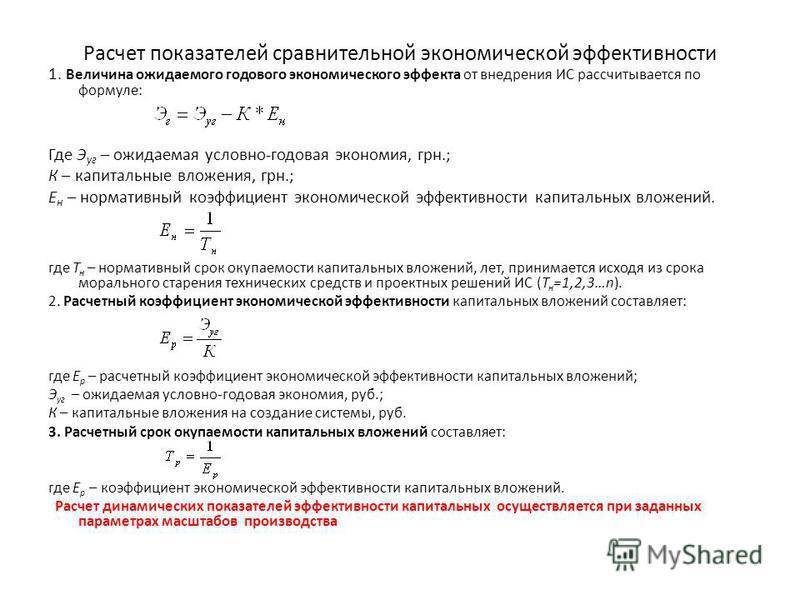

Расчет индекса рентабельности

Полная экономическая оценка эффективности инвестиционных вложений невозможна без использования этого динамического метода. Он помогает узнать показатель, который показывает степень, на которую увеличивается перспективность предприятия и прибыль инвестора на каждую единицу вложенного капитала. Если предыдущий метод показывает качественную характеристику такого прироста, тот этот метод отображает количественную.

В рамках рассматриваемого метода для более точной оценки инвестиций используются сразу четыре показателя:

Показатель доходности инвестиций. Рассчитывается как отношение суммы дисконтированных денежных потоков к сумме инвестиций, накопленной за период поддержки инвестиционного проекта.

Показатель прибыльности затрат. Это отношение суммы денежных потоков к сумме денежных расходов.

Индекс прибыльности дисконтированных затрат. Все, как выше, но по дисконтированным параметрам.

Показатель доходности дисконтированных инвестиций. Этот индекс считается как отношение объема дисконтированных финансовых потоков к дисконтированному объему инвестиций за срок вложений.

Чаще всего для расчета перспективности инвестиционных вложений используется последний метод. Для его подсчета инвестор прибегает к соотношению двух частей чистой стоимости инвестиций. Речь идет о доходной и инвестиционной частях. Выводы об эффективности или неэффективности проекта делаются, исходя из того, какое значение получается в итоге расчетов. Если оно больше единицы, бизнес-проект считается перспективным.

В каталоге бизнес-идей Портала Ближе к Делу уже собраны актуальные идеи и рассчитаны основные финансовые показатели!

11.1. Эффективность производства организаций связи

В отрасли связи повышение эффективности производства обеспечивает рост конечных результатов деятельности – объема услуг, доходов и прибыли, способствует комплексному улучшению экономических показателей – росту производительности труда, фондоотдачи и рентабельности, снижению себестоимости и фондоемкости. Тем самым создаются условия для дальнейшего производственного и социального развития организаций связи, наиболее полного удовлетворения общественных и личных потребностей в телекоммуникационных услугах и улучшении их качества.

Эффективность – это относительный показатель, который характеризует соотношение между достигнутыми или ожидаемыми конечными результатами производственной деятельности, выступающими в виде эффекта, и затратами или ресурсами, необходимыми для его достижения, т.е.

Эффективность = Эффект / Затраты (ресурсы).

Принципиальная разница между категориями “эффект” и “эффективность” состоит в следующем. Эффект характеризует абсолютный результат производственной деятельности, а эффективность выражает его относительную величину, полученную с единицы произведенных затрат или ресурсов. Отсюда следует, что повышение эффективности означает получение максимально эффекта при неизменных затратах, либо заданного эффекта при минимальных затратах, либо максимального эффекта при минимальных затратах.

Объемы и темпы получаемого эффекта зависят от объемов применяемых ресурсов (трудовых, материальных и денежных) и осуществляемых затрат живого и овеществленного труда. При этом ресурсы и затраты различаются по их экономическому содержанию и роли в процессе формирования вновь создаваемой стоимости.

В производственном процессе участвуют рабочая сила и средства производства, являющиеся ресурсами, а в образовании стоимости – лишь потребленная их часть в виде заработной платы, амортизационных отчислений, материальных затрат и других затрат, включаемых в эксплуатационные расходы.

Особенностями ресурсов являются длительность их функционирования и многократность использования в создании потребительных стоимостей в течение ряда производственных циклов. Ресурсы обычно выражаются средними величинами во времени: среднесписочная численность работников, среднегодовая стоимость основных производственных фондов и оборотных средств. Этим они отличаются от текущих затрат на производство, которые полностью включаются в стоимость созданного продукта, учитывают величину потребленных ресурсов лишь в размере их годового расхода и полностью возмещаются из выручки за продукцию, произведенную за один производственный цикл.

Таким образом ресурсы являются определяющим фактором результатов производства, а текущие затраты – отражением использованных ресурсов, обеспечивших получение определенного эффекта.

Значение повышение эффективности всех аспектов деятельности организаций связи в условиях рыночной экономики значительно возрастает.

В связи, вопросы внутриотраслевой эффективность характеризуется показателями использования различных видов затрат и ресурсов, которые подробно рассмотрены ранее и систематизированы в таблице.

Таблица. Показатели внутриотраслевой эффективности связи

| Виды производственных затрат и ресурсов | Показатели эффекта и эффективности |

| 1. Трудовые ресурсы | 1.1. Производительность труда 1.2. Темп роста производительность труда 1.3. Доля доходов от основной деятельности, полученных за счет роста производительности труда 1.4. Условная экономия штата за счет роста производительности труда |

| 2. Основные фонды и производственные мощности | 2.1. Фондоотдача 2.2. Фондоемкость 2.3. Приростная фондоотдача 2.4. Коэффициент экстенсивного использования 2.5. Коэффициент интенсивного использования 2.6. Коэффициент интегрального использования |

| 3. Оборотные средства | 3.1. Коэффициент оборачиваемости 3.2. Длительность одного оборота 3.3. Коэффициент загрузки ОС в обороте 3.4. Сумма высвобождаемых ОС из оборота 3.5. Прирост доходов от основной деятельности, полученных за счет увеличения оборачиваемости |

| 4. Эксплуатационные затраты | 4.1. Себестоимость 100 рублей доходов от основной деятельности 4.2. Темп изменения себестоимости 4.3. Условная экономия затрат за счет снижения себестоимости |

| 5. Производственные затраты и ресурсы в целом | 5.1. Доходы от основной деятельности 5.2. Балансовая прибыль 5.3. Прибыль остающаяся в распоряжении организации 5.4. Рентабельность ресурсов 5.5. Рентабельность затратная |

Отдельную проблему составляет оценка экономической эффективности капвложений и инвестиций в развитие связи, которые будет рассмотрены далее.

Сущность инвестиций в средства производства

Традиции русского языка допускают широкое применение синонимов. Близкие по значению выражения, тем не менее, имеют принципиальные содержательные отличия, если речь идет о такой подотрасли экономической деятельности, как инвестиции. Предлагаю разобраться с комплексом понятий, затронутых во вводной части, чтобы свободно двигаться в информационном пространстве инвестиционных проектов

Важно четко осознавать, какое место среди них занимает понятие капитальных вложений, и понимать их содержательную сущность

Начнем от противного. Являются ли нематериальные активы внеоборотными средствами или, иными словами, внеоборотным капиталом? Да, это действительно так. Могут ли временные сооружения, инструмент, другие малоценные и быстроизнашивающиеся предметы считаться средствами производства? И вновь ответ утвердительный. Однако ни первые, ни вторые не являются капитальными вложениями. Почему?

Капитальные вложения как экономическое явление подразумевают, с одной стороны, реальный характер инвестиций, с другой стороны, наличие материального носителя результата, и, наконец, внеоборотную его природу. Последнее означает, что перенос полезности и стоимости результирующего материального объекта происходит не мгновенно, а постепенно в течение многочисленных операционных циклов, и стоимость его достаточно весома

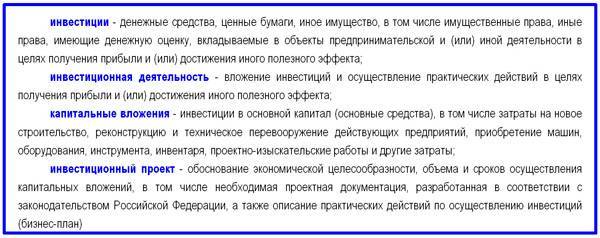

Обратим свое внимание на закон № 39-ФЗ от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

В нем дан состав определений, имеющих принципиальное значение.

Обратите внимание, как законодатель уточняет фразу «инвестиции в основной капитал (основные средства)». Очевидно, что в основной капитал входят не только основные средства, но и нематериальные активы, а также другие внеоборотные средства

И только основные средства во всем комплексе понятия определяют сущность капитальных инвестиций. В свою очередь, следует учесть, что в законе не акцентировано внимание только на производственных мощностях.

Интерпретируя представленное выше определение, можно охарактеризовать капитальные вложения, как основной вид реальных инвестиций, направленных на воспроизводство и развитие основных производственных фондов компаний (ОПФ) и других субъектов хозяйственной деятельности, создание объектов внепроизводственной сферы. Это ключевая и основная часть капиталообразующих вложений страны, субъектов ее экономики и других институтов жизнедеятельности.

Виды капитальных вложений

Инвестиции в основные средства называются реальными. Но существует также и другие формы капитальных вложений. Финансовая – направление денежных средств на покупку ценных бумаг и валюты.

Организация может также инвестировать в человеческий капитал – оплачивать курсы повышения квалификации и производительности труда, которые будут компенсированы ростом доходов в будущем.

Вложения также делятся на производственные (развитие предприятия) и непроизводственные (социальной сферы). По элементам они классифицируются на материальные и нематериальные. Расходы на активы (здания, оборудование) относятся к первой группе. Инвестиции в интеллектуальную собственность (патенты, лицензии, ноу-хау) считаются нематериальными.

Источники капитальных вложений делятся на собственные и заемные средства, отечественные и иностранные, государственные и децентрализованные. В качестве еще одного источника можно выделить амортизацию. С целью быстрого образования накоплений предприятия вынуждены быстро списывать оборудование. Поэтому амортизация теряет выражения физического износа и выступает инструментом регулирования вложений.