Разновидности показателей рентабельности

Помимо коэффициента ROA в анализе и планировании активно используются другие показатели прибыльности компании.

ROS

Самый известный и применяемый в оценках – это коэффициент ROS, показывающий рентабельность продаж. Рассчитывается делением чистой прибыли на валовый доход (выручку). На основе указанного выше баланса произведем расчет:

ROS = (9 723 / 85 962) х 100 = 11,31%

Если известна оборачиваемость активов за год, то можно рассчитать ROA, используя рентабельность продаж. Формула:

ROA = ROS х Коэффициент оборачиваемости активов.

Расчет ROA указанным способом помогает проанализировать:

- насколько выручка влияет на формирование прибыли;

- интенсивность использования активов в работе предприятия.

ROIC

Показатель используется для оценки эффективности инвестированного капитала: в расширение масштабов производства, при реализации новых проектов. Этот коэффициент очень полезен при расчетах финансовой части бизнес-плана. При планировании рекомендуется просчитать его на годы вперед.

ROIC – коэффициент эффективности (прибыльности) инвестированного капитала. Формула:

ROIC = СОП / Инвестиции х 100%, где:

СОП – скорректированная операционная прибыль на величину процентов и налогов.

СОП = Операционная прибыль х (1-Налог на прибыль)

Размер уже сделанных инвестиций тоже можно подсчитать на основе отчетности:

Инвестиции = Оборотные активы – Краткосрочные обязательства + Внеоборотные активы + Забалансовые обязательства — Отложенные налоги.

Чем выше размер ROIC, тем рентабельнее работают инвестиции.

ROE

Коэффициент рентабельности собственного капитала схож с ROA, только здесь отсутствуют заемные средства.

ROE = Чистая прибыль / Собственный капитал предприятия × 100%

Собственный капитал юридического лица – это активы за вычетом всех долгов.

При анализе рекомендуется применять все четыре описанных в статье показателя.

Коэффициент финансового рычага: примеры расчета

Пример 1

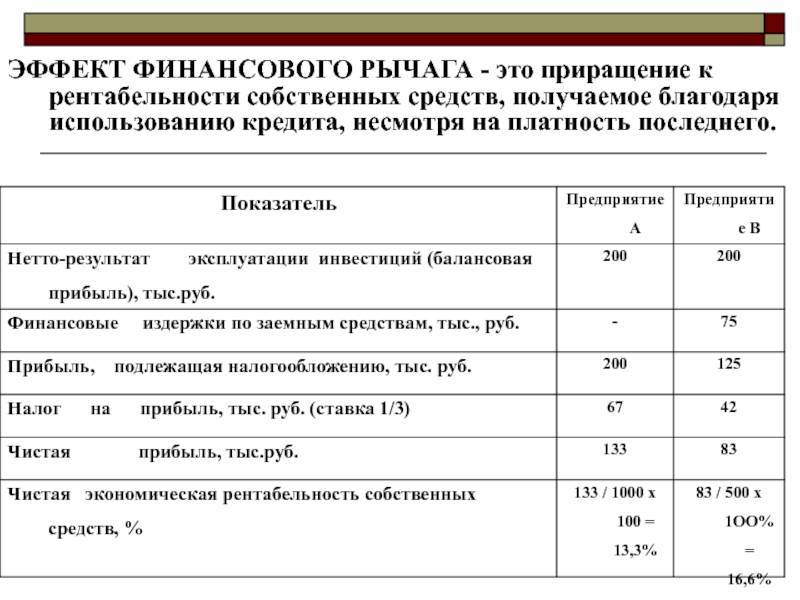

По балансу компании на 31.12.2018 величина заемных средств составила 25 600 тыс. руб., в том числе по долгосрочным займам – 20 000 тыс. руб., по краткосрочным обязательствам – 5600 тыс. руб. Размер собственного капитала составил 32 800 тыс. руб., чистой прибыли – 9800 тыс. руб.

Кфл = 25 600 / 32 800 = 0,78 или 78% влияния заемных средств на прибыльность компании.

Для расчета ЭФЛ по балансу определим:

рентабельность СК отношением чистой прибыли (ЧП) к СК:

Рск = 9800 / 32 800 х 100% = 29,88%

рентабельность капитала отношением ЧП к сумме общего капитала (строка 1700 по балансу):

Рк = 9800 / (32 800 + 25 600) х 100% = 16,78%

ЭФЛ = Рск — Рк, = 29,88 – 16,78 = 13,1%, т.е. сила влияния заемных средств на уровень финансового левериджа составляет 13,1%.

Пример 2

Определим Кфл на основе данных за два года:

Период | Строки по балансу | Кфл (стр. 1400 + стр. 1500) / стр. 1300 | |||

28 000 | 22 000 | 56 000 | |||

32 800 | 20 000 | 58 400 | 0,78 |

По данным анализа можно сделать вывод о превышении доли заемного капитала в структуре капитала компании. Положительным моментом может являться тот факт, что в 2018 году влияние ЗК заметно снизилось, что должно привести к упрочению финансовых позиций компании, выравниванию баланса источников. Речь о возможном привлечении новых кредиторов пока идти не может, поскольку рост ЗК в этой ситуации уже не стимулирует рост СК, а, наоборот, приведет компанию к утрате финансовой независимости.

Раздел 1. Сведения об обязательных нормативах

| Номер строки | Наименование показателя | Номер пояснения | Нормативное значение, процент | Фактическое значение, процент | |||||

|---|---|---|---|---|---|---|---|---|---|

| на отчетную дату | на начало отчетного года | ||||||||

| 1 | Норматив достаточности базового капитала банка (Н1.1), банковской группы (Н20.1) | 4.2 | 4,50 | 5,32 | 5,60 | ||||

| 2 | Норматив достаточности основного капитала банка (Н1.2), банковской группы (Н20.2) | 4.2 | 6,00 | 7,94 | 8,30 | ||||

| 3 | Норматив достаточности собственных средств (капитала) банка (Н1.0), банковской группы (Н20.0) | 4.2 | 8,00 | 10,64 | 10,70 | ||||

| 4 | Норматив достаточности собственных средств (капитала) небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н1.3) | ||||||||

| 5 | Норматив финансового рычага банка (Н1.4), банковской группы (Н20.4) | 4.2 | 3,00 | 7,63 | 7,56 | ||||

| 6 | Норматив мгновенной ликвидности банка (Н2) | 6.4 | 15,00 | 150,48 | 105,50 | ||||

| 7 | Норматив текущей ликвидности банка (Н3) | 6.4 | 50,00 | 95,19 | 155,70 | ||||

| 8 | Норматив долгосрочной ликвидности банка (Н4) | 6.4 | 120,00 | 100,30 | 102,20 | ||||

| 9 | Норматив максимального размера риска на одного заемщика или группу связанных заемщиков банка (Н6) | 25,00 | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | |

| 20,86 | 21,50 | ||||||||

| 10 | Норматив максимального размера крупных кредитных рисков банка (Н7), банковской группы (Н22) | 6.3 | 800,00 | 591,92 | 560,60 | ||||

| 11 | Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | 6.3 | 50,00 | 16,90 | 16,00 | ||||

| 12 | Норматив совокупной величины риска по инсайдерам банка (Н10.1) | 6.3 | 3,00 | 0,46 | 0,50 | ||||

| 13 | Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12), норматив использования собственных средств (капитала) банковской группы для приобретения головной кредитной организацией банковской группы и участниками банковской группы акций (долей) других юридических лиц (Н23) | ||||||||

| 14 | Норматив соотношения суммы ликвидных активов сроком исполнения в ближайшие 30 календарных дней к сумме обязательств РНКО (Н15) | ||||||||

| 15 | Норматив ликвидности небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (Н15.1) | ||||||||

| 16 | Норматив максимальной совокупной величины кредитов клиентам – участникам расчетов на завершение расчетов (Н16) | ||||||||

| 17 | Норматив предоставления РНКО от своего имени и за свой счет кредитов заемщикам, кроме клиентов – участников расчетов (Н16.1) | ||||||||

| 18 | Норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием (Н18) | ||||||||

| 19 | Норматив максимального размера риска на одного заемщика или группу связанных заемщиков банковской группы (Н21) | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | ||

| 20 | Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком лиц) (Н25) | 20,00 | максимальное значение | количество нарушений | длительность | максимальное значение | количество нарушений | длительность | |

| 6,87 | 6,20 |

Другие измерители финансового рычага

В теории финансового менеджмента под левериджем (Leverage) понимается стратегия привлечения заемного капитала для финансирования, чтобы увеличить потенциальную доходность инвестиций или активов. Когда говорят, что компания или проект используют большой рычаг (highly leveraged), это означает, что в структуре финансирования заемный капитал преобладает над собственным.

Финансовый левердидж

Описанный выше коэффициент в общепринятой англоязычной терминологии финансового менеджмента называется D/E Ratio (debt-to equity ratio), отношение долга к собственным средствам. В России именно эта метрика закрепилась за понятием финансовый леверидж или финансовый рычаг, но в мире есть и другие измерители для оценки финансового риска. Например, Equity Multiplier – мультипликатор собственного капитала или коэффициент капитализации.

Формула для этого показателя очень похожа на D/E Ratio, но место заемного капитала в числителе занимают совокупные активы – Total Assets.

Equity Multiplier = Total Assets / Total Equity или СА/СК, где

Total Assets = СА – совокупные активы,

Total Equity = СК – собственный капитал.

Equity Multiplier в России также часто называют финансовым левериджем в контексте знаменитой формулы Дюпона (Du Pont Formula), где он является одним из значимых множителей:

ROE = Норма прибыли * Оборачиваемость активов * Финансовый леверидж, где ROE – рентабельность собственного капитала,

Норма прибыли (Net Profit Margin) – Чистая прибыль / Выручка,

Оборачиваемость активов – Выручка / Активы

Финансовый леверидж – Equity Multiplier или коэффициент капитализации.

Показатель оценки влияния структуры капитала на доход на акцию

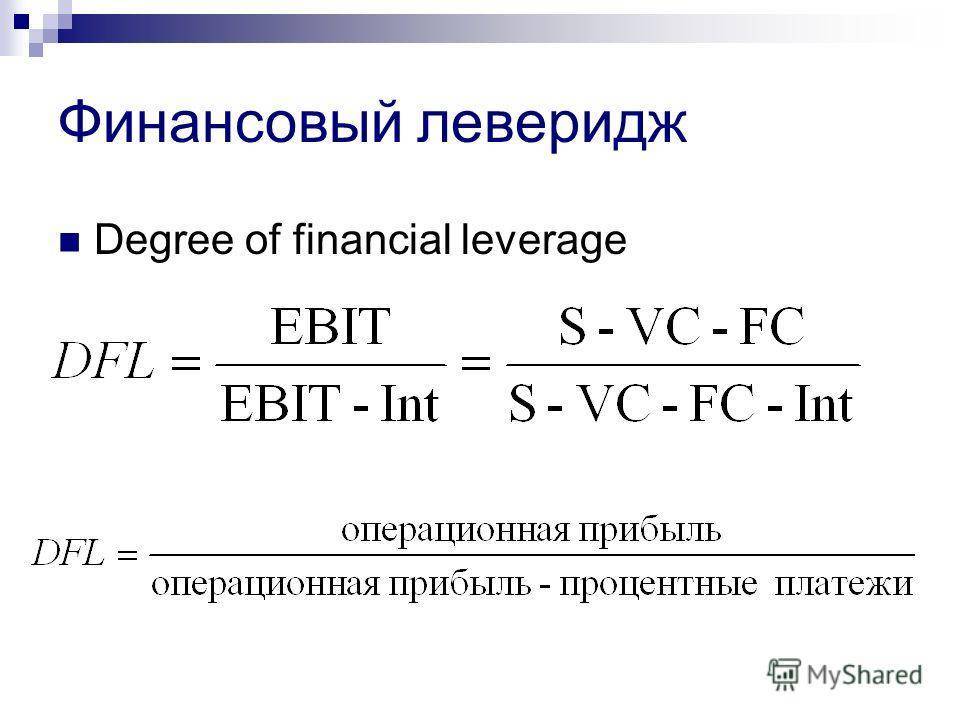

И, наконец, последний коэффициент – DFL (Degree of Financial Leverage), это показатель оценки влияния структуры капитала (доли заемных средств) на доход на акцию. Как следует из описания показателя – широкое применение он имеет в анализе акционерных обществ и важен для профессиональных инвесторов фондового рынка, а также для собственников акций акционерных обществ.

Формула показателя следующая:

DFL = % EPS / % EBIT,

где % EPS – процентное изменение в доходе на акцию,

% EBIT – процентное изменение в прибыли до выплаты процентов и налогов.

После преобразований, финансовые математики привели эту сложную формулу к виду более понятному:

DFL= EBIT / (EBIT — I), где

EBIT – прибыль до выплаты процентов и налогов,

I – выплаты по кредитам.

Интерпретируется этот показатель так – чем выше доля заемных средств в компании, тем сильнее влияние изменения операционного дохода на показатель EPS (прибыль на акцию) компании, то есть выше волатильность.

Исходя из описанного выше, следует внимательно относиться к контексту и правильно интерпретировать предлагаемый показатель в разных случаях.

Методические рекомендации по управлению финансами компании

Главное в работе Финансового директора в 2018 году

Что он показывает

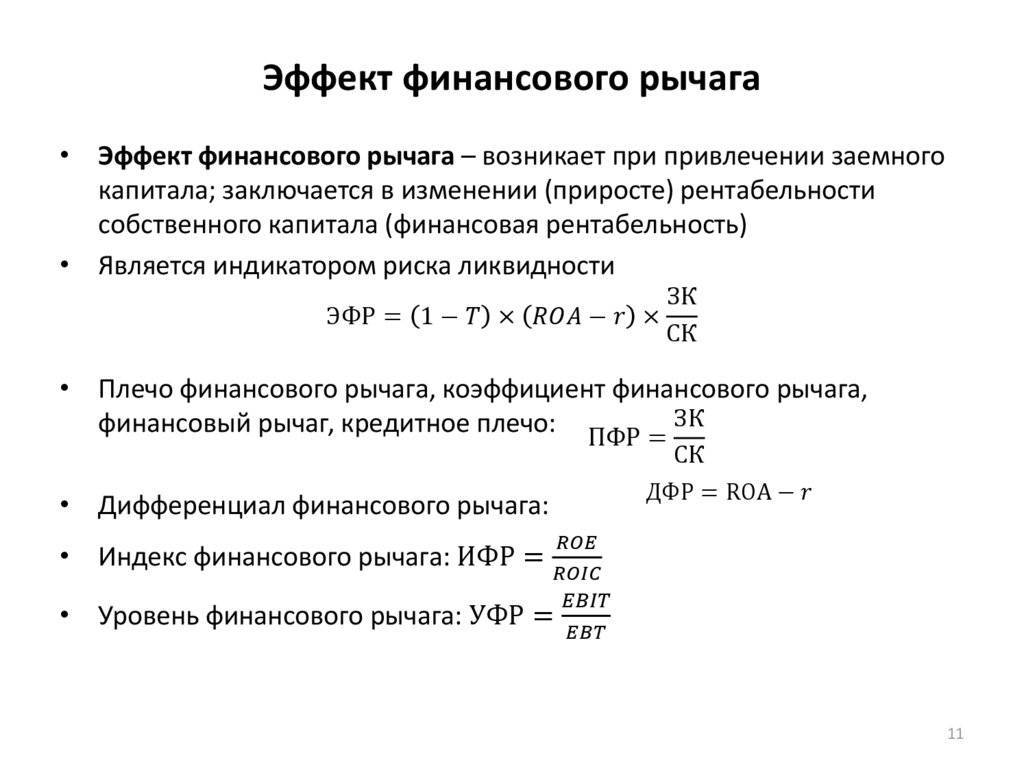

Итак, финансовый рычаг характеризует эффективность использования заемного капитала. Если этот показатель превышает единицу – это говорит о высоких рисках.

Вообще коэффициент финансового рычага отражает прямую зависимость: чем он больше, тем выше риск. Иными словами, если доля заемных средств в доходности компании высока, то долговая нагрузка может оказаться непосильной.

При выдаче кредита специалисты банка анализируют динамику изменения чистой прибыли за несколько кварталов или лет, а также стоимость активов (основных средств), которые можно принять в качестве залога.

В нашем примере кредит взят на увеличение активов. Это означает, что помимо Кфр, неплохо было бы рассчитать оборачиваемость активов, а также коэффициент капитализации. Подробный расчет этих показателей описан в статье «Формула Дюпона».

Может возникнуть вопрос: почему формула коэффициента финансового рычага не учитывает проценты по кредиту. Действительно, в числителе указывается только «тело» кредита без учета процентов. Но в знаменателе, где используется величина чистой прибыли, затраты на проценты уже учтены. Это делается для того, чтобы определить, как меняется доходность на акцию с использованием заемного капитала при прочих неизменных условиях.

Как коэффициент ROA может помочь инвестору?

По словам крупнейшего современного инвестора Уоррена Баффета, ROA сам по себе не может в достаточной мере помочь в принятии решения об инвестиции. Для фундаментального анализа применяются другие коэффициенты. Но полезность ROA неоспорима, особенно если наблюдать его значения в динамике.

Информацию потенциальный инвестор может получить на одном из сайтов раскрытия информации при Банке России или на сайте компании. На международных рынках акционерные общества тоже обязаны выкладывать в открытый доступ основную финансовую информацию. На основе ее можно посчитать ROA.

Анализировать коэффициент нужно в рамках одной отрасли, оценивая динамику по годам. Если некое машиностроительное предприятие показывает хороший ROA в сравнении с конкурентами с восходящим по годам трендом, то следует обратить на него внимания для потенциальной покупки акций.

Следует сказать, что высокий ROA не всегда бывает признаком здоровой финансовой ситуации в компании. Иногда предприятие работает по большей части за счет заемных средств, что отрицательно сказывается на устойчивости компании. В данной ситуации следует проанализировать также рентабельность собственного капитала, ликвидность и другие показатели.

Интерпретация коэффициента

Считается, что коэффициент финансового левериджа позволяет оценить рискованность политики компании – чем выше значение коэффициента, тем рискованнее политика экспансии компании, которая финансируется за счет привлеченных средств, тем ближе компания к банкротству.

Нормативное значение финансового рычага

Рекомендуемый диапазон значений зависит от сектора экономики, в котором работает компания. Уровню низкого риска соответствует диапазон от 0,8 до 1,5. Как мы видим, политику компании из нашего примера можно считать высокорискованной.

Однако при анализе показателя следует учитывать:

- структуру заемных средств,

- условия заимствования,

- рентабельность активов,

- особенности бизнеса.

Например, компаниям с большой потребностью в капитале свойственен более высокий уровень коэффициента. Компании, привлекающие финансирование из преимущественно краткосрочных источников заведомо более «рискованные», чем те, что используют «длинные» деньги при том же значении коэффициента. Естественно и то, что компании с устойчиво высокой рентабельностью активов способны выдерживать более «опасные» пропорции заемного капитала к собственному.

Необходимо рассматривать отраслевые значения показателя и его динамику от года к году, чтобы использовать его эффективно.

Также нужно обращать внимание, на величину, которую финансовые менеджеры используют в качестве числителя в формуле – в каноническом виде числитель включает все обязательства компании, то есть весь четвертый и пятый раздел баланса. Но многие менеджеры для своих аналитических или управленческих целей в качестве показателя заемного капитала могут использовать разные комбинации долгосрочных и краткосрочных займов и кредитов, убирая из рассмотрения другие составляющие

Эти манипуляции могут изменить значение показателя и сделать не возможным сравнение его с аналогами или отраслевыми показателями.

Отношение долга к собственному капиталу

Чаще всего, когда речь идёт о предприятии, финансовым рычагом называют соотношение:

ДОЛГ/СОБСТВЕННЫЙ КАПИТАЛ (debt/equity)

Где долг – это все финансовые обязательства предприятия, по которым уплачиваются проценты.

Предприятие считается финансово устойчивым, если собственные средства превышают привлечённые в 1-2 раза

При анализе финансового состояния предприятия важно не только абсолютное значение этого показателя, но и тенденция его изменений за анализируемый период

Чем выше этот коэффициент, тем ниже уровень финансовой устойчивости заёмщика и выше риск невозврата предоставленных кредитов.

Соотношение заёмного и собственного капитала настолько важный показатель финансового благополучия предприятия, что часто кредиторы устанавливают для заёмщика ограничение по уровню этого показателя, так называемые ковенанты.

Принимая решение о привлечение кредитов, руководство компании всегда стоит перед дилеммой, перевесит ли польза от дополнительного капитала риски связанные с ростом финансового рычага.

Кредит — это не только источник ресурсов, но и “генератор” расходов в виде процентных платежей за чужие деньги. Заёмные средства хороши только тогда, когда их использование существенно повышает эффективность работы предприятия, не слишком сильно ухудшая его финансовую устойчивость.

Предприятие, имеющее большую долю заёмных средств, имеет мало маневра капиталом. В случае непредвиденных обстоятельств, таких как: падение спроса на продукцию, рост цен на сырьё и материалы, снижение цен на производимый товар, платёжеспособность предприятия может оказаться под угрозой. Кроме того, ухудшение финансового положения, усложнит для компании получение новых кредитов, а значит, увеличит вероятность кассовых разрывов, неисполнения обязательств по уже имеющимся кредитам и банкротства.

Одной из основных проблем привлечения заемного капитала является эффективное его использование. Заёмный капитал должен способствовать повышению доходности собственного капитала, увеличению прибыли и рентабельности капитала компании в целом.

Особенности анализа финансовой автономности

Операционное управление компанией любой организационно-правовой формы требует четкого представления финансовой картины. Для этого рассчитывается ряд финансовых показателей, анализируется бухгалтерский баланс фирмы. На их основании осуществляется финансовое моделирование, принимаются важные управленческие решения.

Формула расчета КФУ

Чтобы рассчитать коэффициент финансовой устойчивости, применяется формула:

КФУ = Собственный капитал/Пассивы

Но КФУ часто считают и по такой формуле:

КФУ = (Собственный капитал + Долгосрочные финансовые обязательства)/Итоговая сумма пассивов

Где:

- собственный капитал – это уставный фонд организации и оплаченный капитал (внесенный инвесторами за акции, облигации, другие ценные бумаги). А также безвозмездно пережданные компании материальные ценности (здания, сооружения, оборудование, транспортные средства, товары, сырье, земельные участки и пр.). В эту же статью входят нераспределенная прибыль, с которой вычтены расходы, безвозмездно переданные сторонними лицами ценности, резервные и специальные фонды и пр.;

- долгосрочные финансовые обязательства – это займы, которые нужно отдать не раньше, чем через 12 месяцев. Их наличие в большинстве случаев считается положительным фактором, т.к. компания использует дополнительные возможности для повышения рентабельности (если кредиты направлены на модернизацию производства, разработку новых товаров или услуг, оптимизацию бизнес-процессов и пр.). К долгосрочным финансовым обязательствам относятся не только кредиты банков, но ссуды небанковских организаций, векселя или долгосрочные облигации, лизинговые обязательства и пр.;

- пассивы – это уставной и акционерный капитал, краткосрочные и долгосрочные обязательства. К краткосрочным обязательствам относятся задолженность по заработной плате персонала, кредиты со сроком погашения до 12 месяцев. Долгосрочные обязательства – ссуды и кредиты со сроком возврата больше года, отложенные налоговые обязательства и др.

Нормальные показатели финансовой автономности

Нет точного определения, каким должен быть показатель финансовой независимости, т. к. нет идеального рецепта для разных компаний. Оптимальный показатель может сильно отличаться не только для разных отраслей, но и в рамках одной узкой ниши. Нужно делать анализ хозяйственной и финансовой деятельности конкретного предприятия, а также учитывать его стратегические цели и задачи, план развития.

В среднем, эксперты оценивают показатель КФУ = 0,5 — 0,8, как оптимальный. Чем ниже эта цифра, тем менее устойчиво положение организации. Минимальным порогом (в некоторых странах эта цифра даже регламентирована действующим законодательством) является коэффициент 0,4 . Нельзя допускать большего снижения, иначе возникнет не только дефицит денежных средств для покрытия обязательных текущих расходов, но и появится вероятность банкротства компании. Если показатель имеет отрицательное значение, значит, собственник финансирует компанию полностью за счет заемных средств и фактически не владеет нею.

Если же показатель составляет больше 0,8, это значит, что фирма пользуется собственными средствами практически полностью и привлекает займы, упуская дополнительные возможности развития

Это особенно важно для высокотехнологичных отраслей, где нормальной считается ситуация с низкой степенью автономии. Для таких сфер необходимо постоянно развиваться и разрабатывать новые продукты, иначе можно оказаться далеко позади конкурентов

И поэтому привлекать кредиты и ссуды вполне нормально.

Кроме расчета КФУ и его анализа, нужно также делать сравнительный анализ за разные периоды. Например, в одной и той же отрасли работают две компании. Средний показатель КФУ по отрасли – 0,6. Но у одной фирмы показатель в течение квартала колеблется в пределах 0,5–0,7, а у другой почти не меняется и находится в диапазоне 0,6–0,65. Вроде бы все в пределах нормы. Но здесь можно увидеть, что у первой компании ситуация гораздо хуже, по сравнению со второй т. к. плавность изменения КФУ может свидетельствовать об отсутствии системности финансовой политики.

Коэффициент долговой нагрузки

Этот показатель необходимо изучать для понимания, насколько предприятие зависит от кредиторов, а также того, как оно справляется со своими долгами.

КДН рассчитывается, как соотношение общей суммы долгов к чистой прибыли до вычета процентов и налогов. Нормальным считается показатель 2–2,5 (долгосрочные займы), не более трех (с учетом краткосрочных кредитов).

Что такое леверидж и его виды

Понятие леверидж произошло он английского слова leverage, что в дословном переводе означает система рычагов или воздействие рычага. Леверидж – это фактор, перемена которого изменяет чистую прибыль.

У вас есть 100 долл., вы можете заработать с них 10%. Значит, вы заработаете 10 долл. Но если вы возьмете в кредит еще 900 долл., то заработаете уже 100. Чем больше фактор, тем больше производимое им изменение. Простыми словами: леверидж это кредит, увеличивающий возможности и риски.

Термин весьма распространен на финансовых рынках. На рынке форекс, где дневные изменения курсов валют обычно малы, трейдеры практически всегда используют заемные средства, называемые кредитным плечом. Большой размер плеча, в 100 и более раз превышающий собственные средства трейдера, позволяет получать видимую прибыль уже с малых сумм, однако из-за огромных рисков внесенный депозит быстро утекает на рынок или в карман валютного брокера.

На фондовом рынке, где ценные бумаги проявляют более сильные колебания внутри дня, кредитное плечо от брокера заметно ниже. Кроме того, оно понижается в ночные часы, так как при открытии биржи часто возникает скачок котировок. Также на фондовой секции есть маржинальные фонды со встроенным кредитным плечом, о которых можно прочитать здесь. Наконец, есть срочный рынок, где кредитование «зашито» в торгуемый актив. Ниже речь пойдет о том, как используется леверидж в бизнесе реальных компаний.

Прибыль зависит от многих показателей деятельности организации, как производственного, так и денежного характера. Чтобы проследить степень влияния каждой статьи затрат на итог работы компании в целом, рассчитывают показатель левериджа.

У компаний как правило выделяют 3 вида левериджа:

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

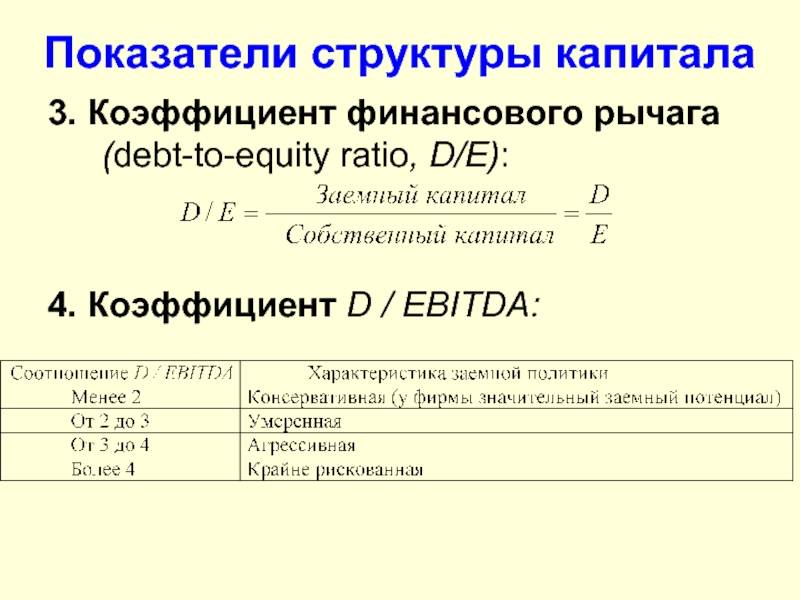

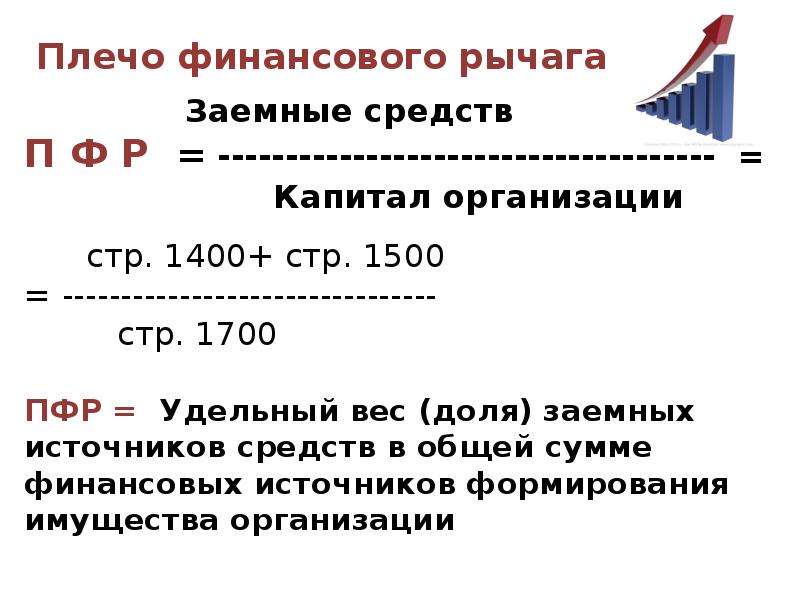

Коэффициент левериджа

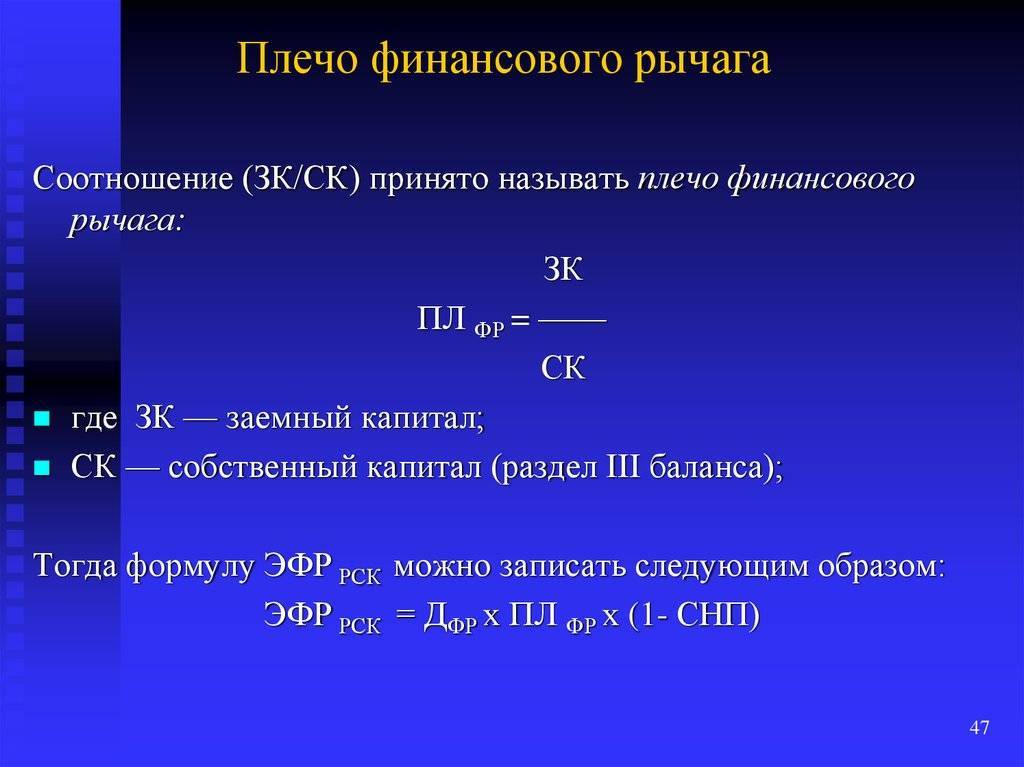

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

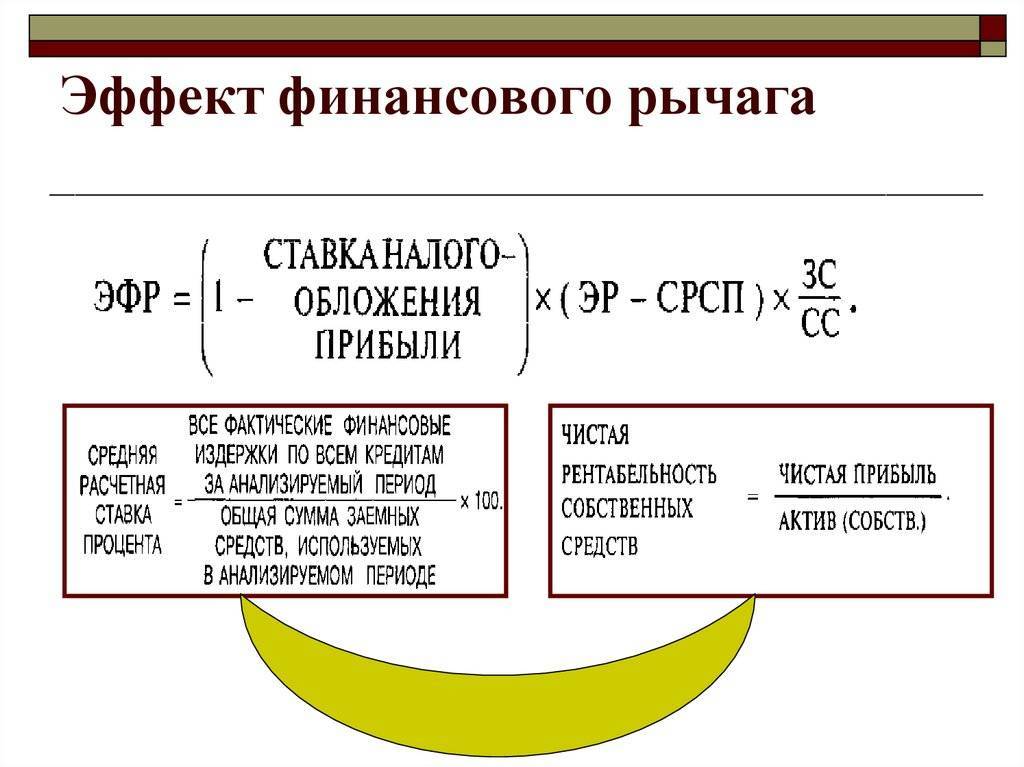

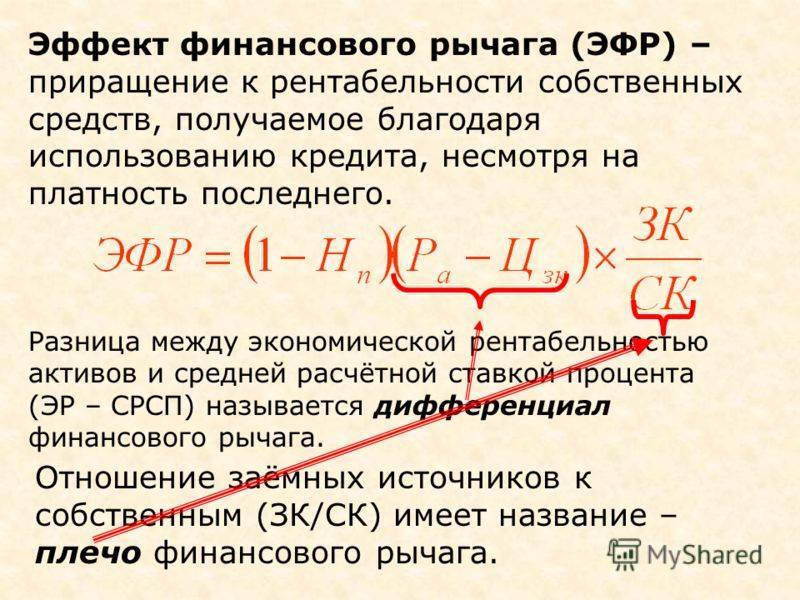

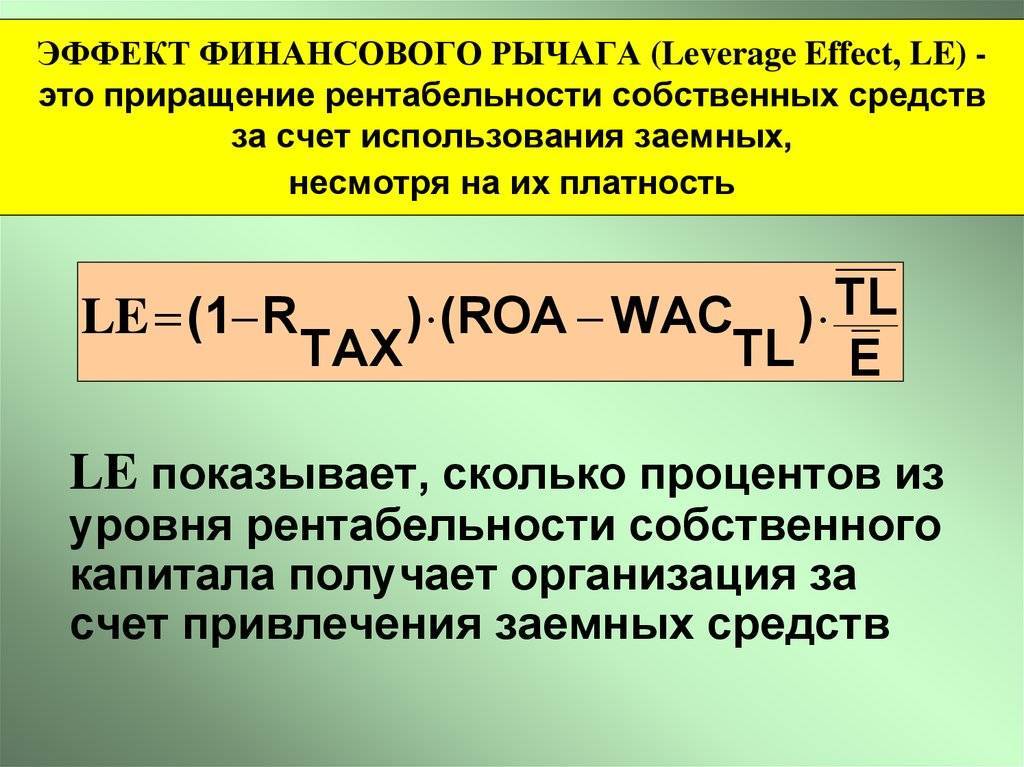

Эффект финансового левериджа

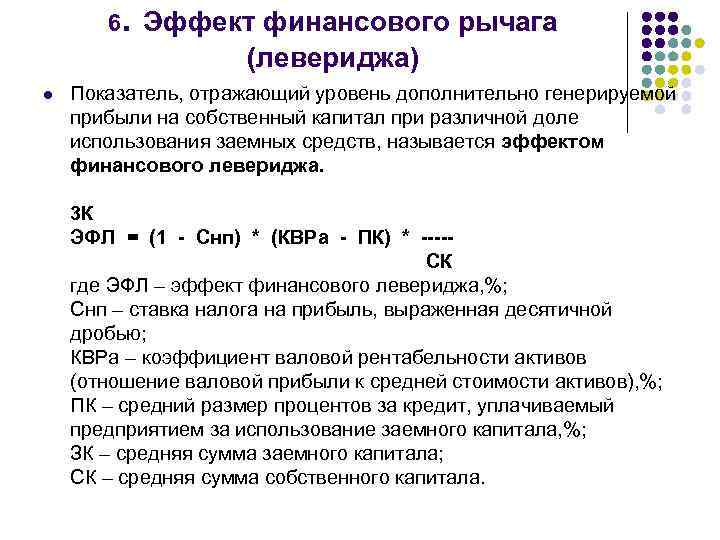

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

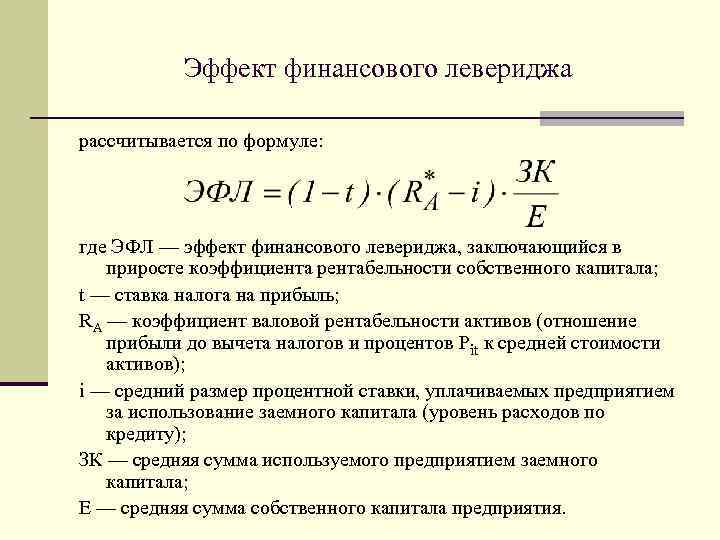

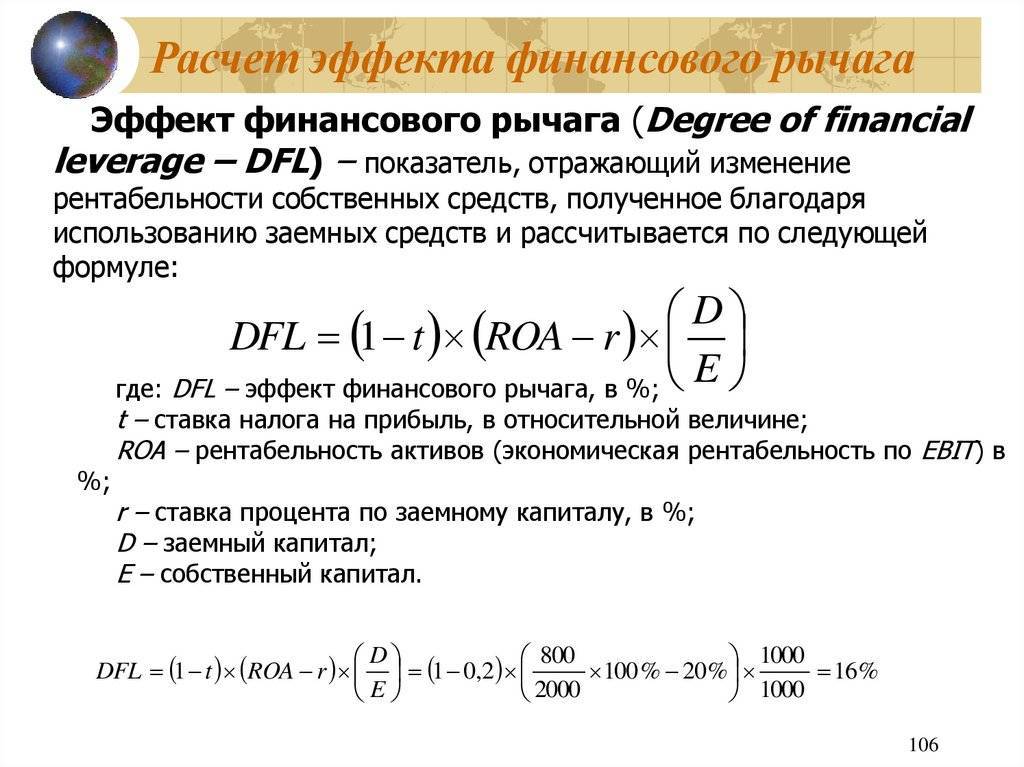

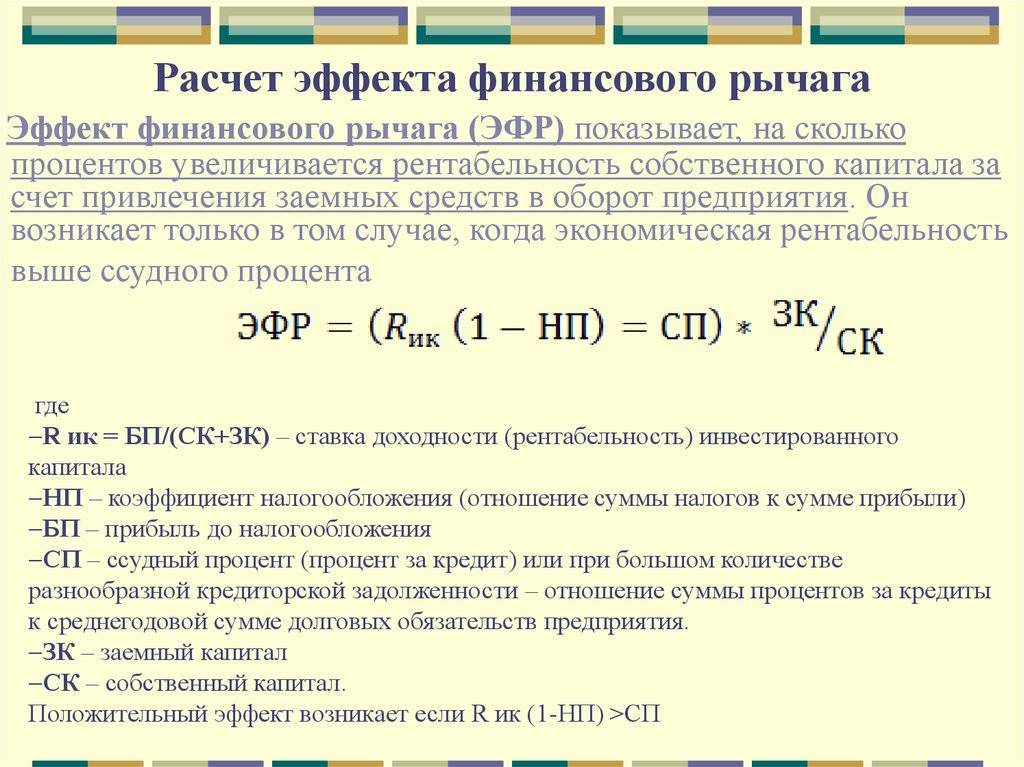

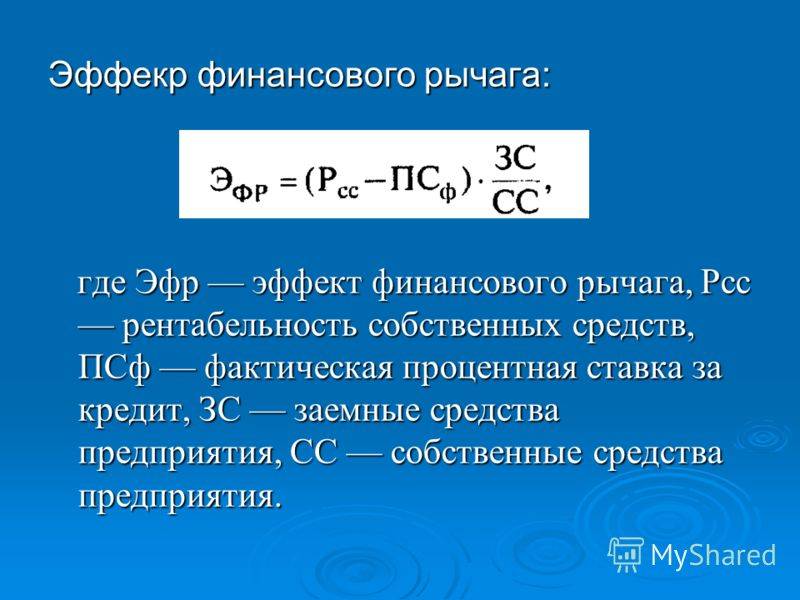

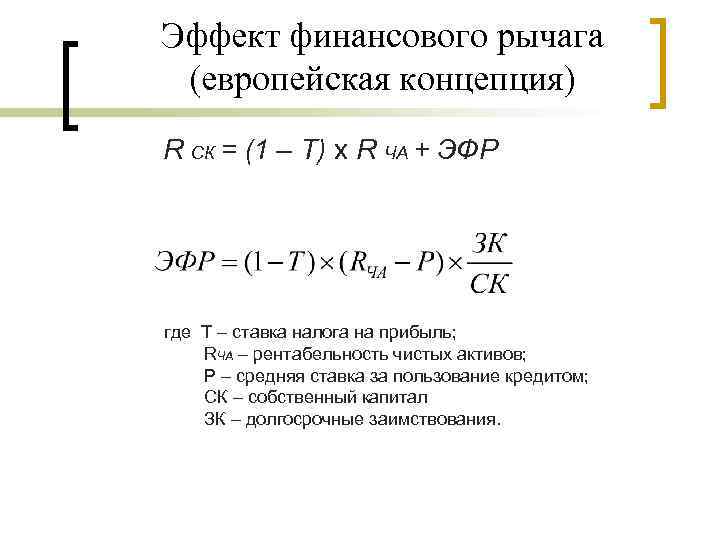

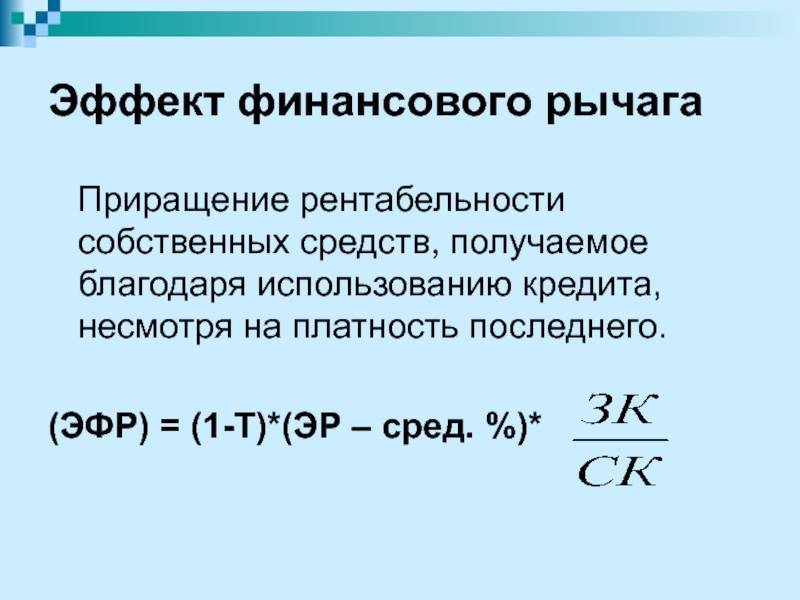

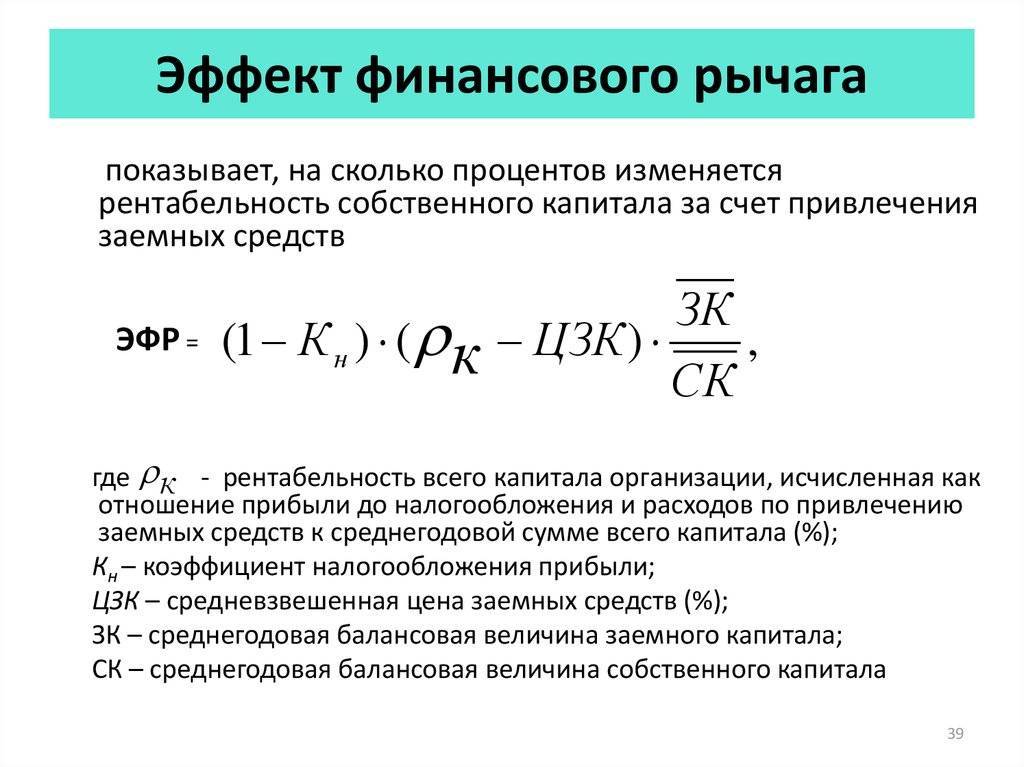

Эффект финансового рычага. Формула расчета

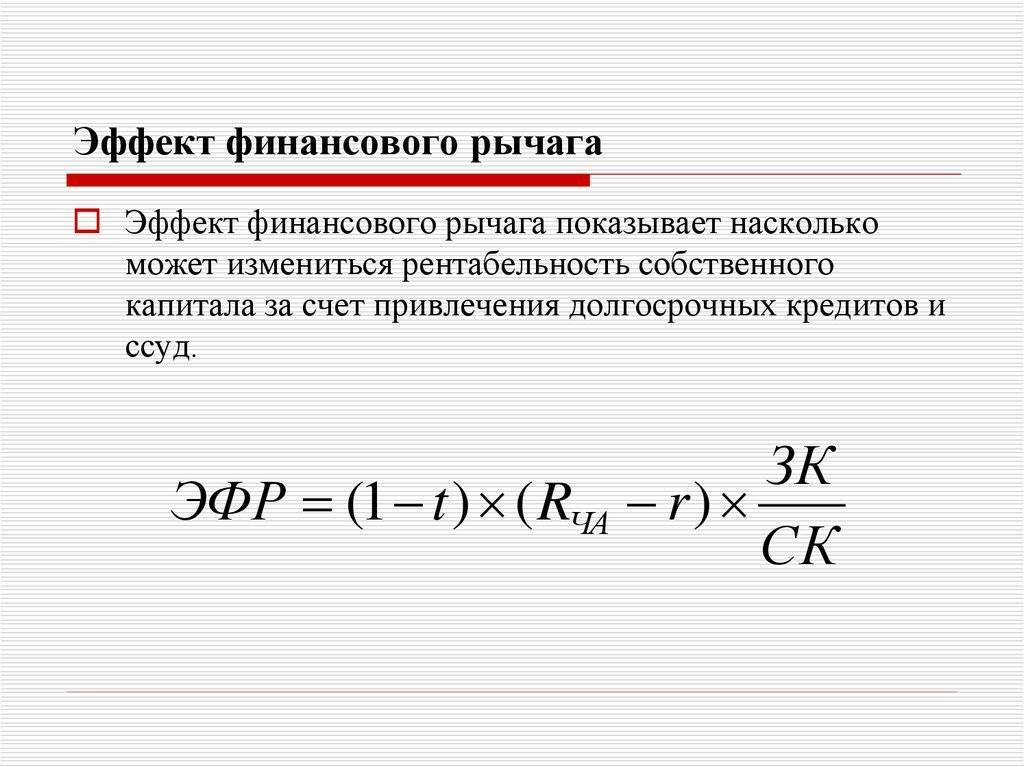

Теперь мы подошли к понятию собственно эффекта финансового рычага, который определяет риски и эффективность инвестиций. Этот показатель связан с рассмотрением соотношений:

- Доходность акций ≥ ставка налога на прибыль.

- Собственные средства ≥ кредиты.

По-хорошему, знак «больше или равно» должен стоять именно таким образом, как показано выше. Если же налоговая ставка выше ставки по дивидендам – это не очень хороший знак. Равно как и долговая нагрузка, превышающая размер собственного капитала.

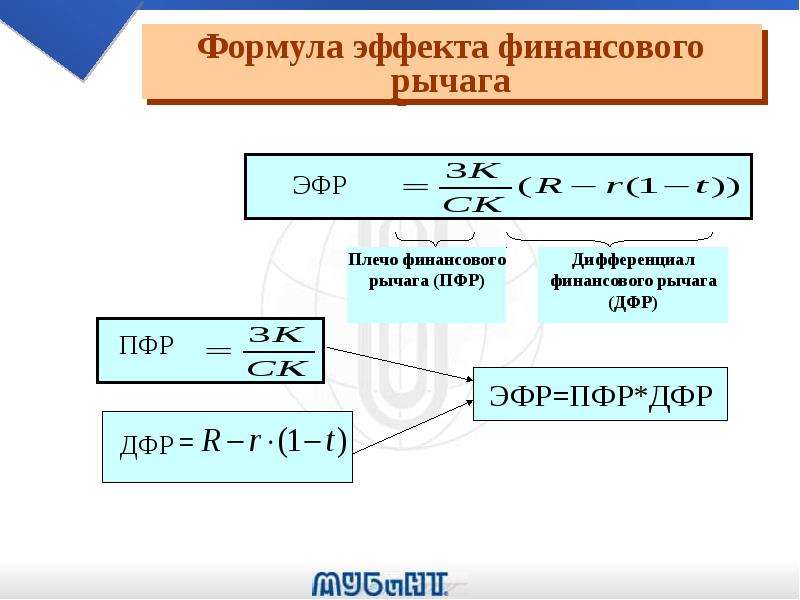

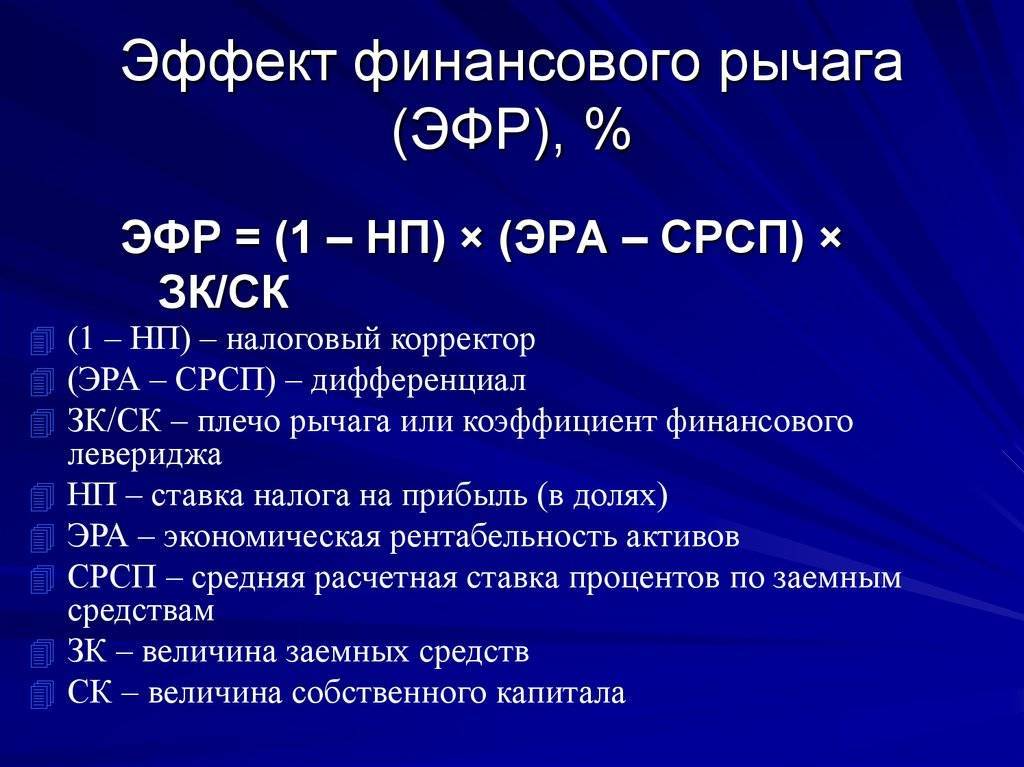

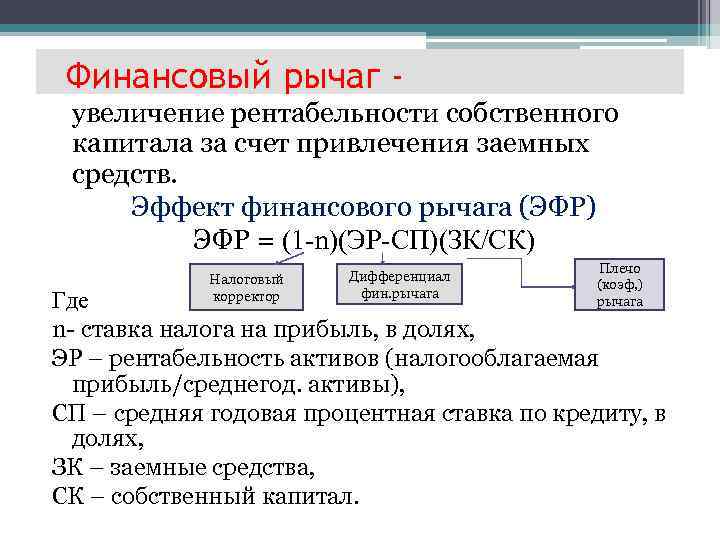

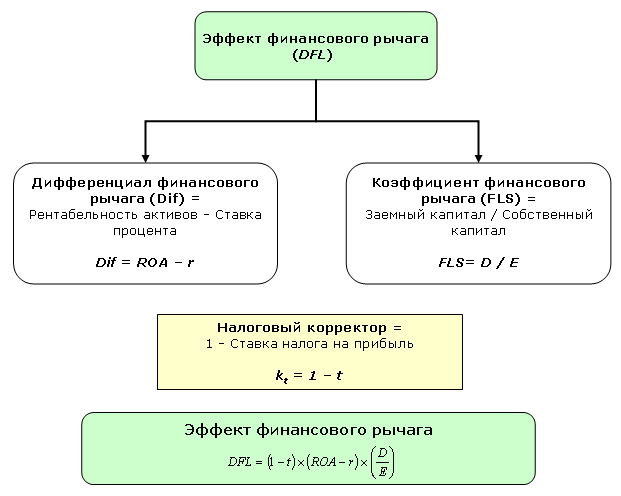

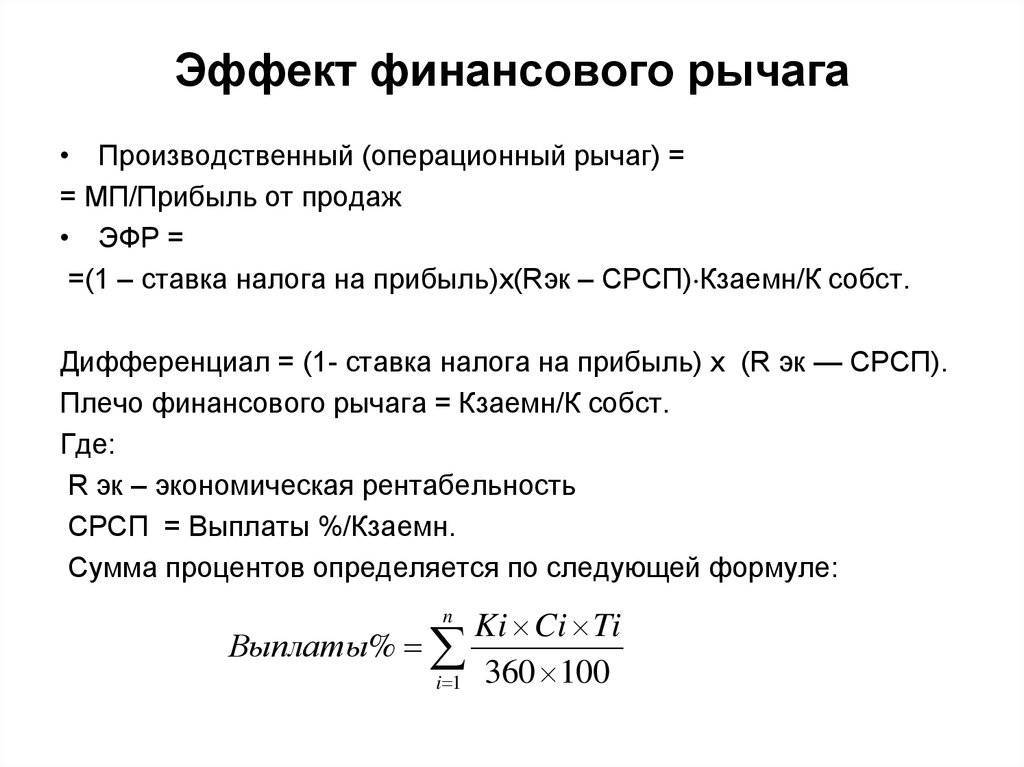

Эффект финансового рычага (ЭФР) рассчитывается по формуле:

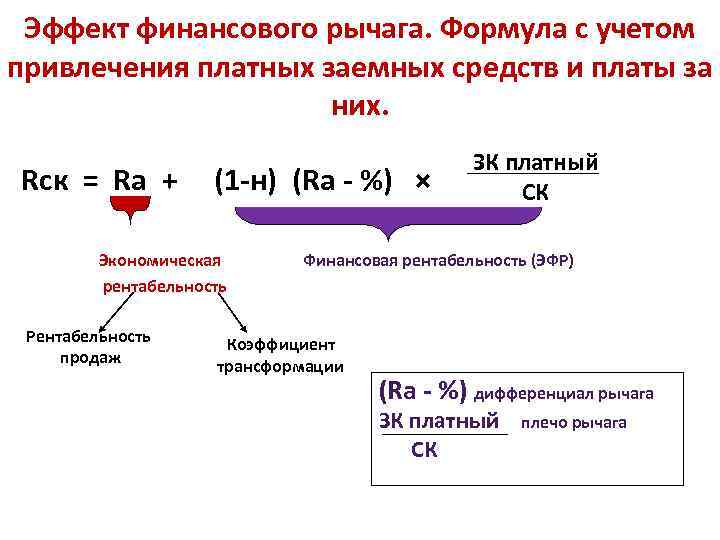

ЭФР=(1-t)*DFL*Кфр, где:

t – налоговый корректор;

DFL – дифференциал финансового рычага;

Кфр – коэффициент финансового рычага (плеча).

Разберем три составляющие формулы в отдельности.

Налоговый корректор

Налоговый корректор – это величина, рассчитываемая как разница между единицей и ставкой по налогу на прибыль. В большинстве случаев повлиять на это значение компания не может, если только есть право на налоговые льготы. Для российских организаций ставка в размере 20% действует много лет, меняется лишь соотношение между ее частями, зачисляемыми в федеральный и региональный бюджеты.

Поэтому для большинства компаний налоговый корректор равен величине 0,8 (1-0,2). Такое значение мы будем использовать и в наших примерах.

Таким образом, налоговый корректор показывает, как изменяется уровень финансового рычага при увеличении или снижении налогового бремени.

Дифференциал финансового рычага

Дифференциал финансового рычага (DFL) рассчитывается как разница между рентабельностью активов и кредитной ставкой.

С расчетом рентабельности активов (Roa) мы ознакомились в статье «Формула Дюпона». Напомню сокращенную формулу:

Roa=ЧП/А*100%, где:

А – активы.

Roa рассчитывается в процентах и показывает объем чистой прибыли от эксплуатации основных фондов.

Например, стоимость активов – 16 млн. руб., чистая прибыль – 12 млн. 500 тыс. руб., процентная ставка – 11%. Рассчитаем Roa:

Roa=12500/16000*100%=78,13%.

Это очень высокий показатель, который значительно превысит любую процентную ставку. Таким образом, получаем:

DFL=78,13-11=67,13%.

А вот если бы прибыль составила 1 млн. 600 тыс. руб., а процентная ставка – 11%, то была бы такая картина:

Roa=1600/16000*100%=10%

DFL=10-11=-1%.

Отрицательное значение (обратная сторона финансового рычага) возникает, если Roa ниже стоимости привлеченных средств. Это указывает на высокую вероятность получения убытков в ближайшем будущем.

Коэффициент финансового рычага

Выше мы разобрали, что коэффициент (плечо) финансового рычага рассчитывается как отношение заемного капитала к собственному по формуле: ЗК/СК. Эта величина всегда положительная и выражается в денежных единицах.

Собственно, теперь у нас есть все данные для расчета ЭФР:

ЭФР=(1-0,8)*(78,13%-11%)*0,16=2,15%.

Если ЭФР положителен, то дополнительные заемные средства привлекать можно и нужно – это повысит рентабельность собственного капитала. Отрицательное значение ЭФР получается, если дифференциал отрицательный, т.е. рентабельность капитала ниже процентной ставки. В этом случае компания работает с убытками или находится на грани их возникновения.

Итак, основное правило финансового рычага – эта величина должна быть положительной. А чем она выше, зависит от размера плеча.