Что влияет на финансовую устойчивость

Коэффициент финансовой зависимости выступает одним из показателей финансового благополучия компании.

Финансовая устойчивость демонстрирует возможность компании работать и совершенствоваться, удерживая при этом баланс между активами и пассивами. Компанию можно назвать финансово устойчивой, если ее денежные потоки оптимальны и сбалансированы, есть финансовые ресурсы как для ведения текущей деятельности, так и для покрытия полученных займов. Эта компания будет называться инвестиционно привлекательной и иметь допустимую степень риска для собственников. Финансовое положение компании находится в зависимости от таких факторов:

- размер собственного капитала;

- уровень качества активов;

- размер выручки и стабильность ее получения;

- показатель рентабельности, учитывая финансовый и операционный риск;

- коэффициент ликвидности;

- возможность оперативно привлечь внешние займы.

Наравне с этим два последних коэффициента находятся в зависимости от финансовой устойчивости.

С ростом уровня сторонних займов при финансировании предприятия снижается платежеспособность компании. Это означает невысокий уровень финансовой независимости компании. Коэффициент финансовой зависимости показывает и оказывает влияние на качество отношений с банковскими учреждениями и партнерами.

Наряду с этим внушительный размер собственных средств, находящихся в активах компании, также не демонстрирует успешность ее развития. Рентабельность деятельности повышается при использовании не только собственных, но и заемных ресурсов. Поэтому важным выступает выбор лучшего соотношения доли займов и собственных ресурсов компании.

1.doc

… 8 …

^ 2) Коэффициент соотношения заемных и собственных средствКЗ/СФКЗ/СФ= ЗК / ИСЗ/СФН З/СФК нормальный коэффициент соотношения заемных и собственных средств КНЗ/СЗ/СФН3/СЗ/СФН3СТаблица 8.171

| Показатели | На начало периода | На конец периода |

| 1 .Стоимость имущества предприятия, тыс. руб. | 249753 | 289251 |

| — в процентах | 100 | 100 |

| 1.1. Иммобилизованные активы, тыс. руб. | 138957 | 153815 |

| — в процентах к стоимости имущества, (стр. 1.1.: стр. 1)*100, % | 55,64 | 53,73 |

| 1.2. Собственные оборотные средства, необходимые для покрытия запасов, тыс. руб. | 72442 | 83523 |

| — в процентах к стоимости имущества, (стр. 1.2.: стр. 1)*100, % | 29,00 | 29,18 |

| 2. Необходимый размер собственного капитала, (стр. 1.1 + стр. 1.2) : стр. 1*100, % | 84,64 | 82,91 |

| 3. Допустимый размер заемных источников в процентах, (100 — стр.2), % | 15,36 | 17,09 |

| 4. Нормальный коэффициент соотношения заемных и собственных средств (стр. 3 : стр2), %, КНз/С | 0,181 | 0,208 |

Таблица 8.172

| Показатели | На начало периода | На конец периода |

| 1. Коэффициент соотношения заемных и собственных средств | ||

| а) фактический | 0,397 | 0,463 |

| б) нормальный | 0,181 | 0,208 |

| 2. Собственные средства, тыс. руб. | 39760 | 41888 |

| 3. Дополнительные заемные средства, не ухудшающие финансовую устойчивость, стр.2.*(стр. 1б — стр.1а), тыс. руб. | — 8588 | — 10681 |

| 4. Отношение нормального коэффициента к фактическому, (стр.1б:стр.1а)*100, % | 45,6 | 44,9 |

^ 3) Коэффициент автономии (финансовой независимости)КАВКА = ИС/В.^ 4) Коэффициент соотношения мобильных и иммобилизованных средств КМ/И)КМ/И = М / FМ – F М/И. НМ/И. К^ 5) Коэффициент маневренностиКМКМ = ЕС / ИСМ.НМ.КТаблица 8.173Расчет динамики собственного капитала, иммобилизованных активов

| Показатели | На начало периода | На конец периода | Темп роста, % |

| 1. Собственный капитал, тыс.руб. | 178717 | 195703 | 109,5 |

| 2. Иммобилизованные активы, тыс. руб. | 138957 | 153815 | 110,7 |

СНСКМТаблица 8.174

| Показатели | На начало периода | На конец периода |

| 1. Необходимый размер собственного капитала, тыс. руб. | 211391 | 237331 |

| 2. Необходимый размер собственных оборотных средств, тыс.руб. | 72442 | 83523 |

| 3. Нормальный коэффициент маневренности, (стр.2/стр.1) | 0,347 | 0,352 |

вниманиеТаблица 8.175

| Показатели | На начало периода | На конец периода |

| 1. Коэффициент маневренности собственных оборотных средств а) фактический | 0,222 | 0,214 |

| б) нормальный | 0,347 | 0,352 |

| 2. Соотношение фактического коэффициента и нормального, (стр. 1а / стр. 1б) * 100, % | 63,98 | 60,80 |

| З.Доля иммобилизованных активов в стоимости имущества, % | 55,64 | 53,73 |

| 4 Оценочный показатель финансовой устойчивости, (стр.2+стр.3) /2), % | 59,81 | 57,26 |

Уровень финансовой устойчивости по коэффициенту маневренности к концу периода снизился на 2,55 процентных пункта, и это свидетельствует об ухудшении финансового состояния организации.^ 6) Индекс постоянного активаКПКП = FИММ / ИСП.НП.ККМ + КП = 1МПМПRR = П / S * 100,П S ППОП^ 7) Коэффициент реальной стоимости имуществаКРКР = (СОС + ZС + ZН) / В,.СОСZСZН ВР.НР.К Таблица 8.176(без учета роста дебиторской задолженности)

| Показатели | На начало периода | На конец периода |

| 1. Дебиторская задолженность организации, тыс.руб. | 35587 | 42677 |

| 2. Прирост дебиторской задолженности по сравнению с суммой на начало периода, тыс.руб. | — | + 7090 |

| 3. Стоимость имущества без учета прироста дебиторской задолженности, тыс.руб. | 249753 | 279161 |

| 4. Расчетный коэффициент реальной стоимости имущества | 0,442 | 0,429 |

^ 8) Коэффициент долгосрочного привлечения заемных средств(КД),КД = KТ / (ИС + KТ) ,. KТИСзаймыД.К Таблица 8.177

| Показатели | На начало периода | На конец периода |

| 1 .Коэффициент обеспеченности запасов собственными оборотными средствами, (К) | 0,538 | 0,487 |

| 2. Коэффициент автономии, (КА) | 0,716 | 0,684 |

| 3. Коэффициент соотношения заемных и собственных средств, (КЗ/С) | 0,397 | 0,463 |

| 4. Коэффициент соотношения мобильных и иммобилизованных средств, (КМ/И) | 0,797 | 0,861 |

| 5. Коэффициент маневренности, (КМ) | 0,222 | 0,214 |

| 6. Индекс постоянного актива, (КП) | 0,778 | 0,786 |

| 7. Коэффициент долгосрочных привлеченных заемных средств, (КД) | 0,007 | |

| 8. Коэффициент реальной стоимости имущества, (Кр) | 0,442 | 0,418 |

ФУФУ = 1 + 2КД + КА + 1/КЗ/С + КР + КПУ.НУ,КФУ = ФУ.К / ФУ.Н — 1.У

… 8 …

Поиск по сайту:

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.602 | 0.743 | 0.879 | 0.990 | 0.948 | 0.997 | 1.136 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.591 | 1.112 | 1.078 | 1.409 | 1.351 | 1.284 | 1.189 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.055 | 1.464 | 1.441 | 1.412 | 1.375 | 1.289 | 1.314 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.015 | 1.284 | 1.290 | 1.316 | 1.389 | 1.512 | 1.130 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.674 | 0.658 | 0.699 | 0.708 | 0.666 | 0.674 | 0.672 |

| Все организации | 0.726 | 0.817 | 0.849 | 0.877 | 0.833 | 0.826 | 0.800 |

Значения таблицы рассчитаны на основании данных Росстата

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения

Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Источник

Для чего нужно подсчитывать КФН

Показатель характеризует возможность предприятия на протяжении неограниченного отрезка времени осуществлять производственный процесс без перерывов, а также реализовывать собственные товары и услуги, без зависимости от смены различных условий внешнего или внутреннего характера. Говоря конкретнее, КФН устойчивого предприятия предполагает наличие достаточной финансовой базы для:

- Своевременной оплаты любых обязательств, из чего исходит, что предприятие платежеспособно.

- Оптимизация производственной базы, расширение объемов компании или вложение в прочие направления предпринимательской деятельности, то есть предприятие имеет способности к развитию.

- Компенсация определенного ущерба, если были реализованы риски или рыночная конъюнктура изменилась в неблагоприятном направлении. При этом имеет место финансовая безопасность организации.

Чтобы достичь одновременного наличия данных факторов на длительном отрезке времени, используется поддержание качественного соотношения между суммой получаемых ресурсов, их источниками и оптимизацией финансов. Подобный общий подход позволяет выразить значение коэффициента автономии.

Основной идеей стабильности организации является факт наличия достаточного количества личных средств, чтобы своевременно погашать любые денежные обязательства, поступающие извне компании. Сам анализ финансовой независимости предполагает, что стабильная компания — это не та, которая полностью исключает займы, а организация, использующая их в размере, чтобы успевать полностью погашать все обязательства точно в срок.

Основываясь на сфере деятельности, оптимизации управления и прочих показателях, уровень нормы для личных средств будет отличаться. Но даже в рамках одной компании смена процесса производства или стратегии ведения бизнеса, а также воздействие сезонного фактора, способны внушительно скорректировать структуры финансовой базы, а вместе с ней, и уровень требуемых для стабильной деятельности средств.

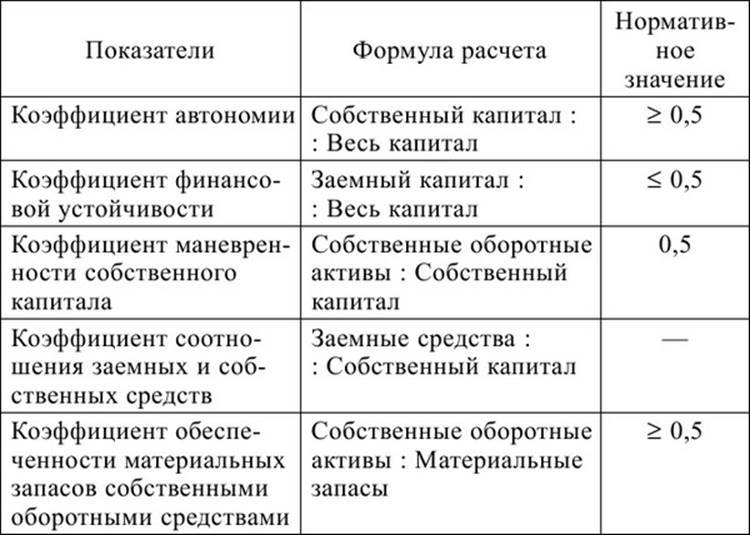

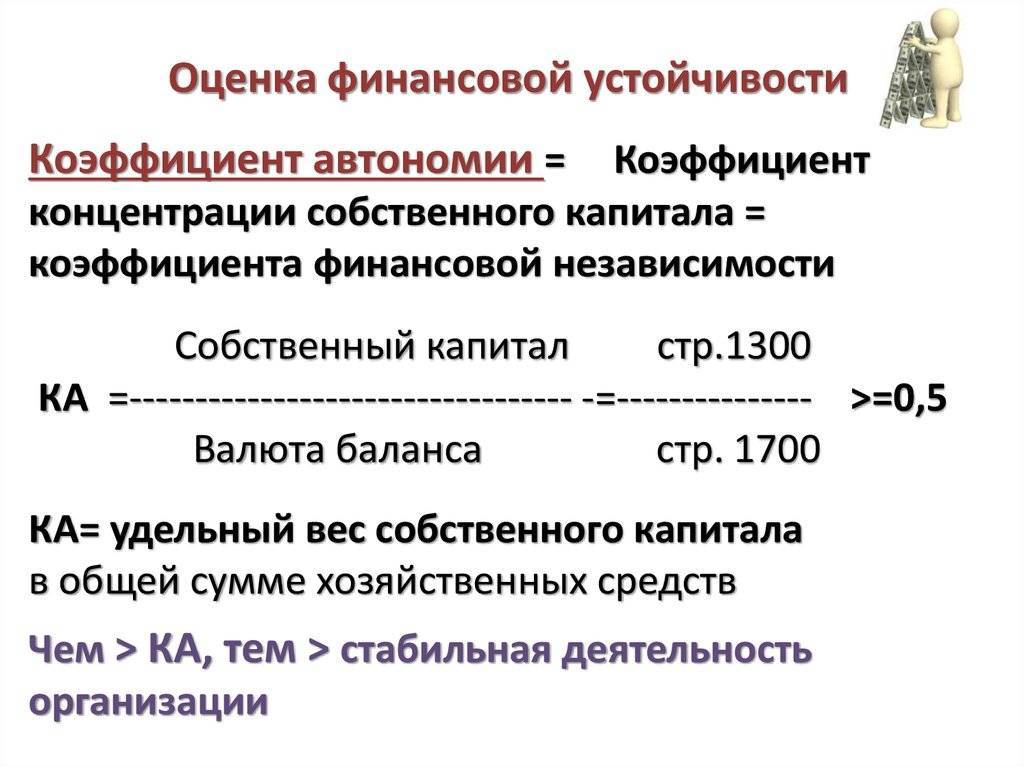

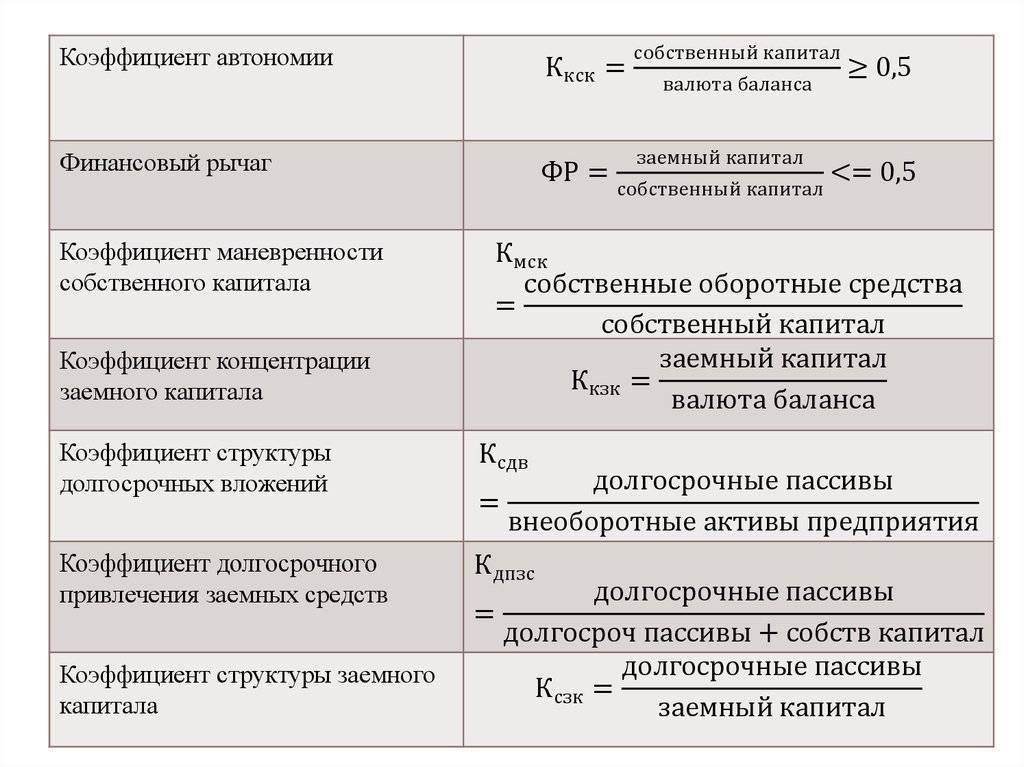

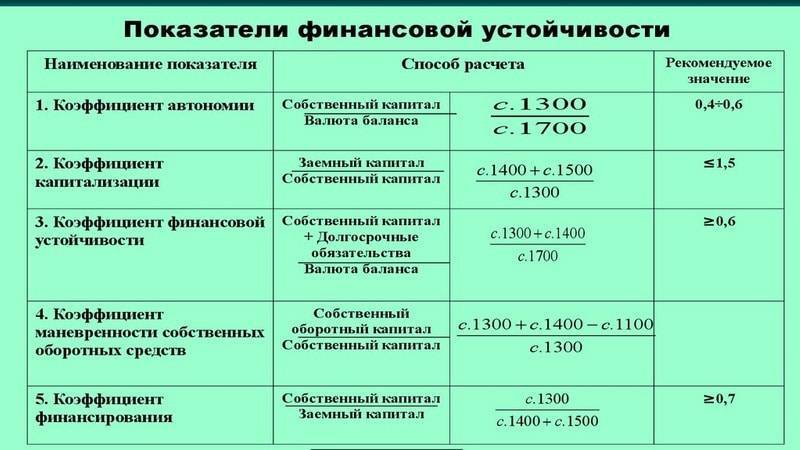

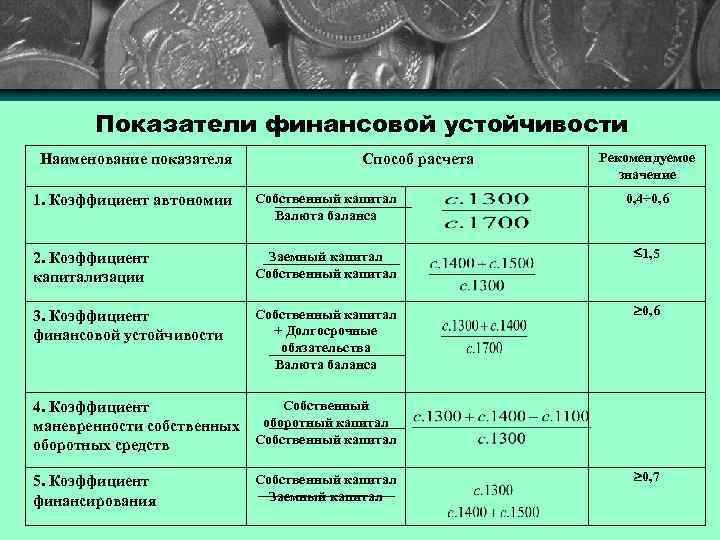

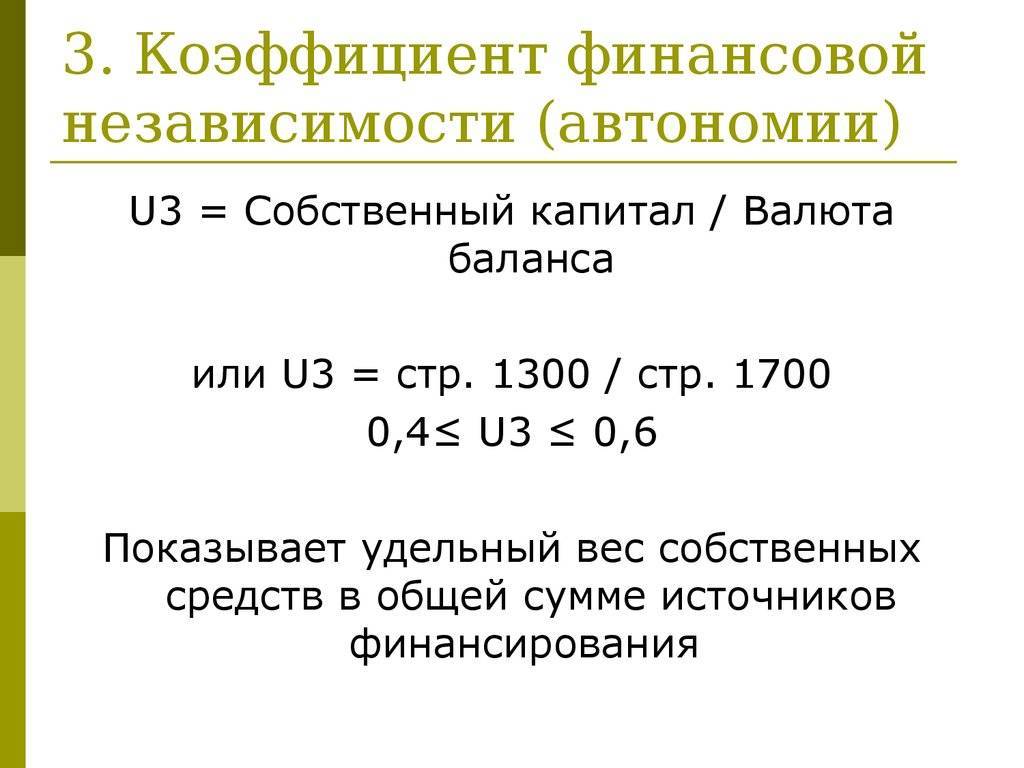

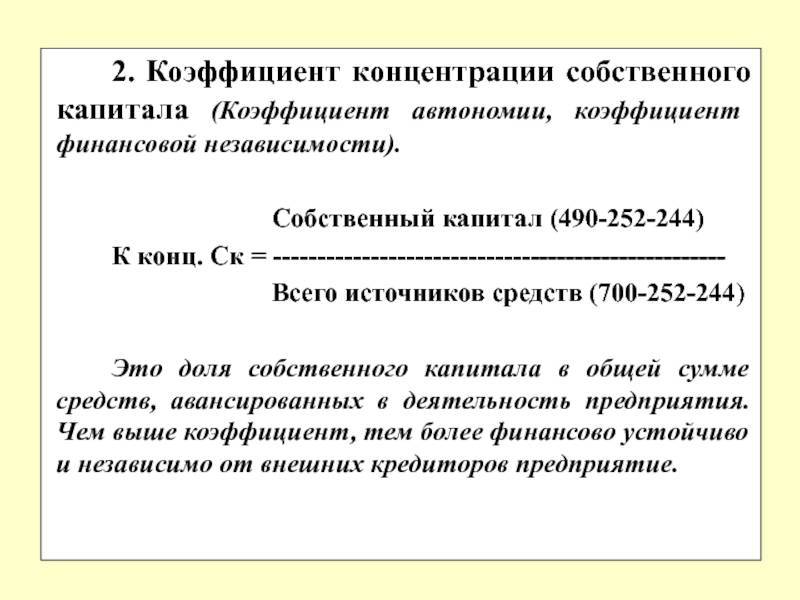

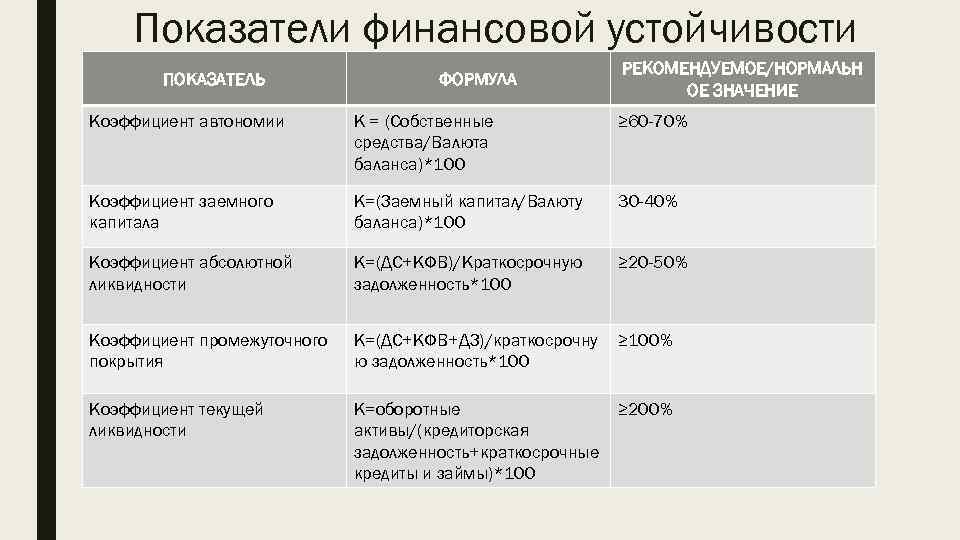

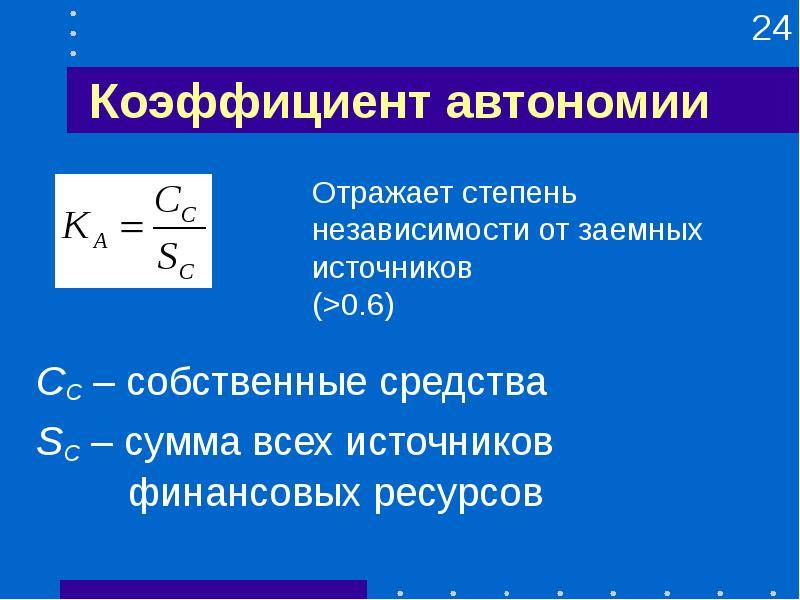

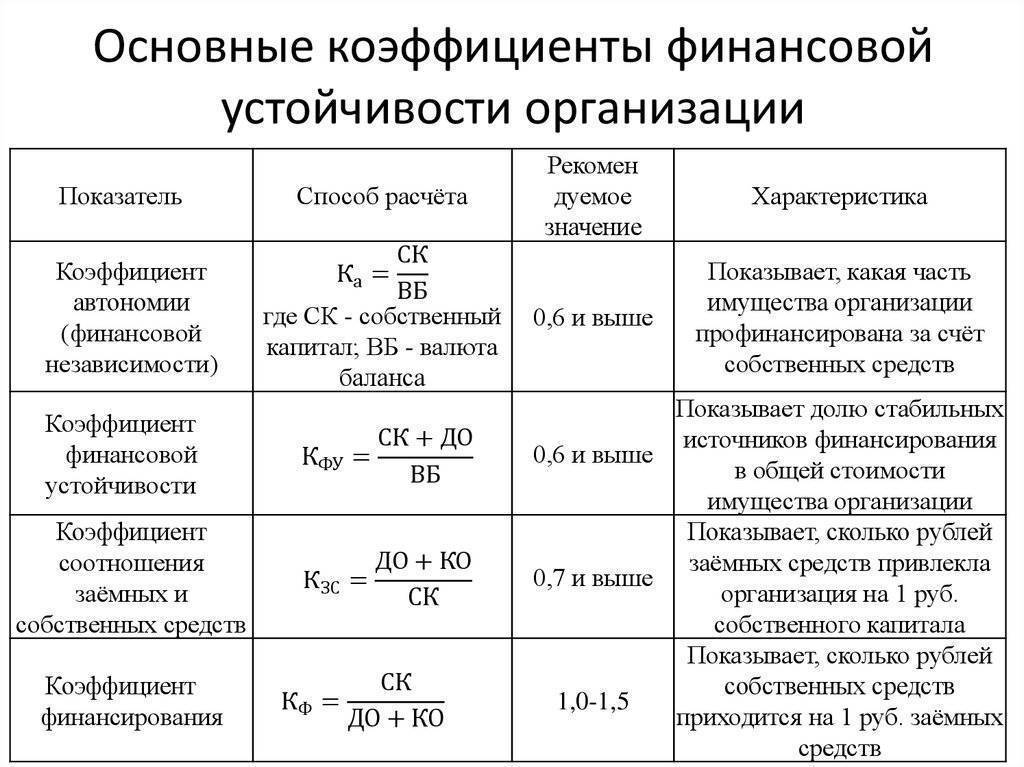

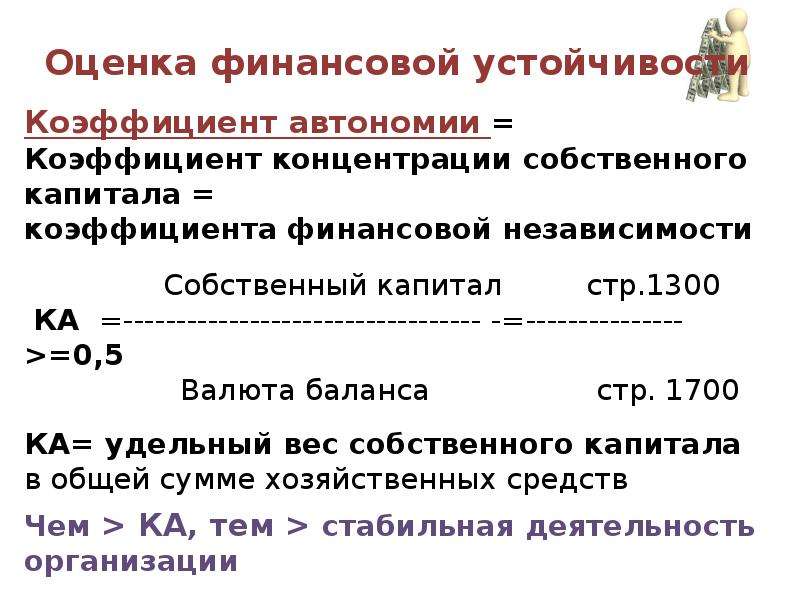

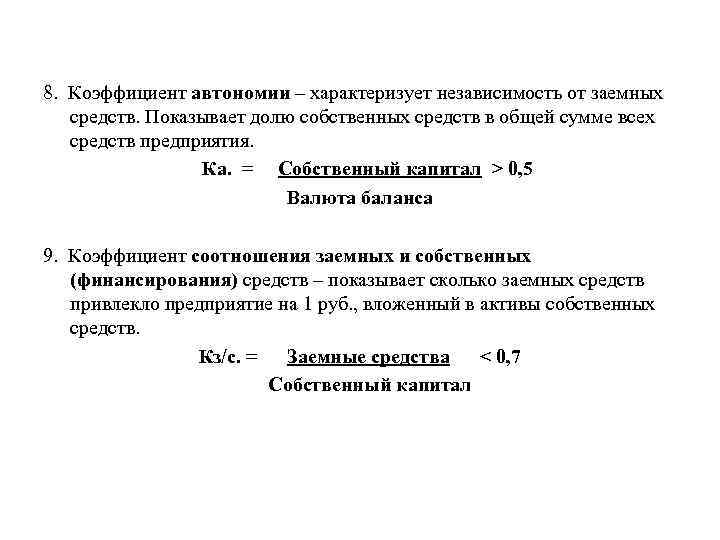

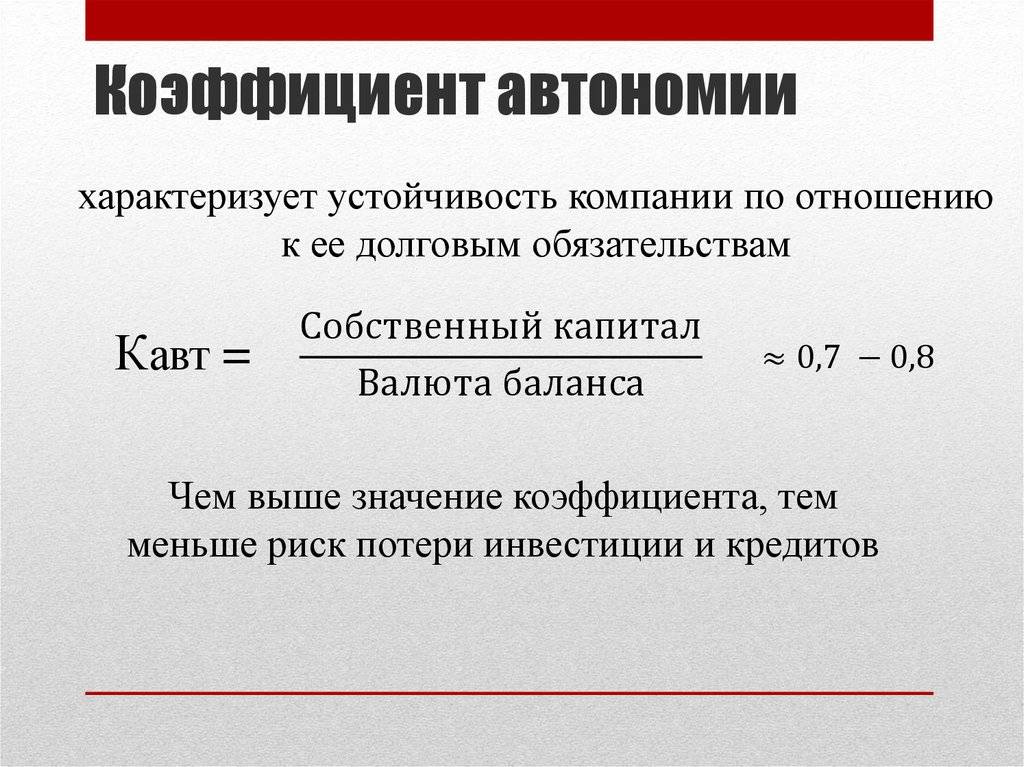

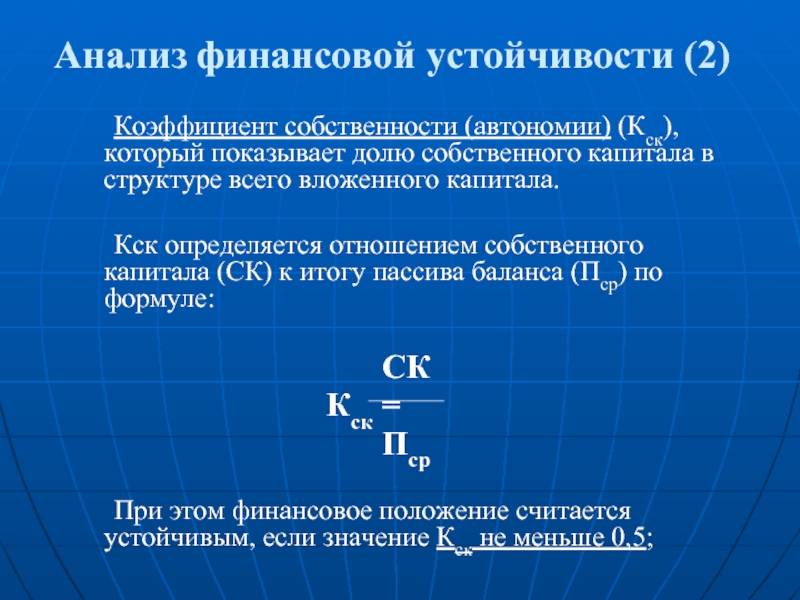

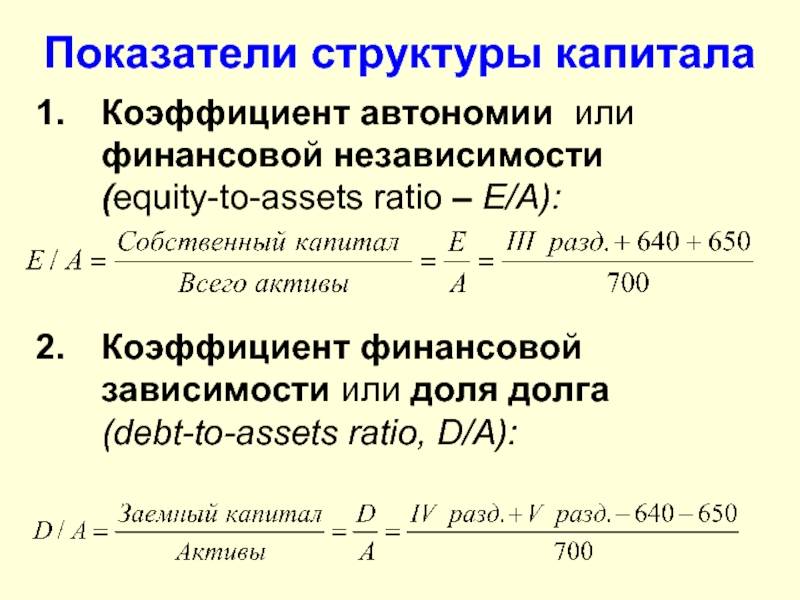

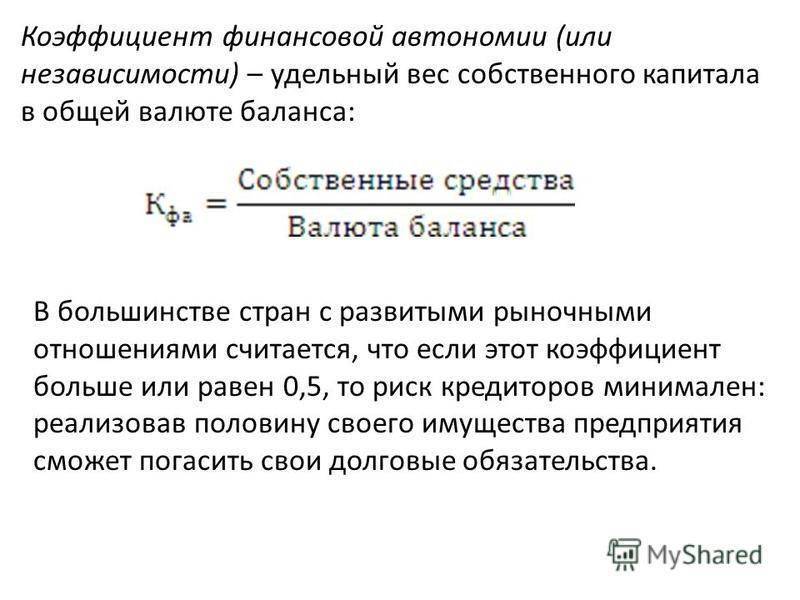

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

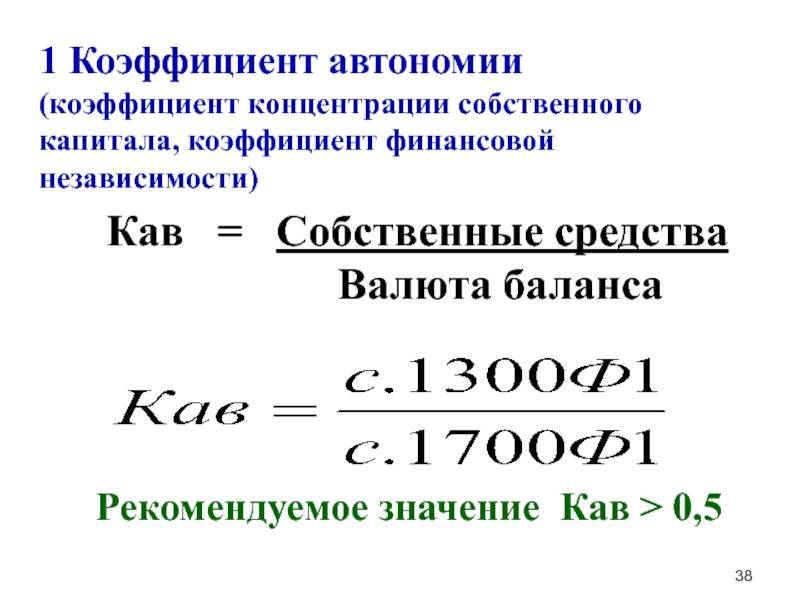

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

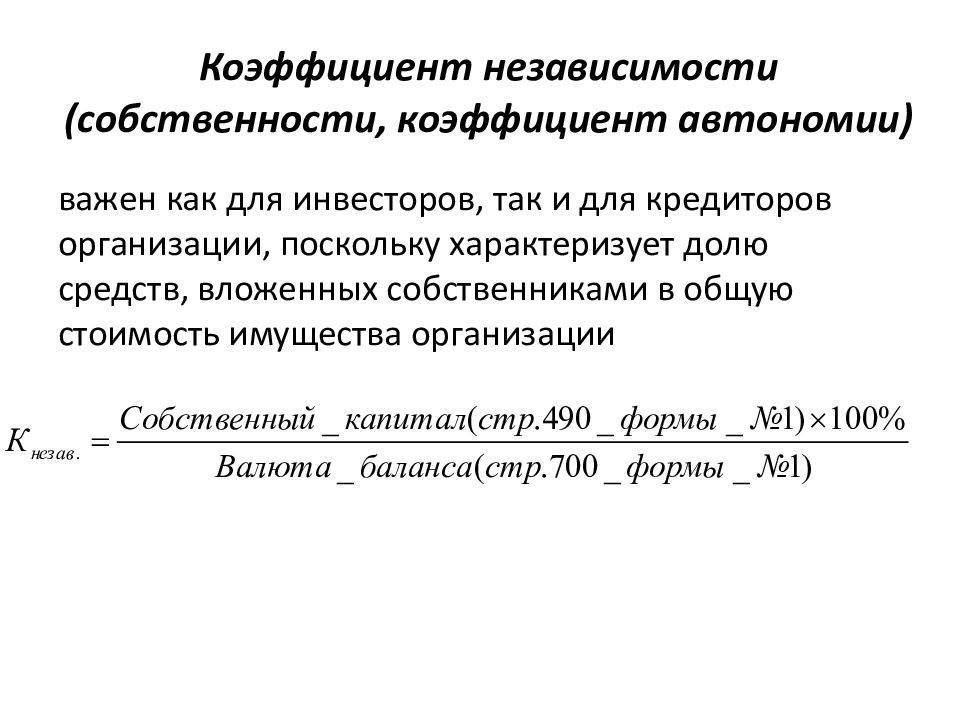

Как определить

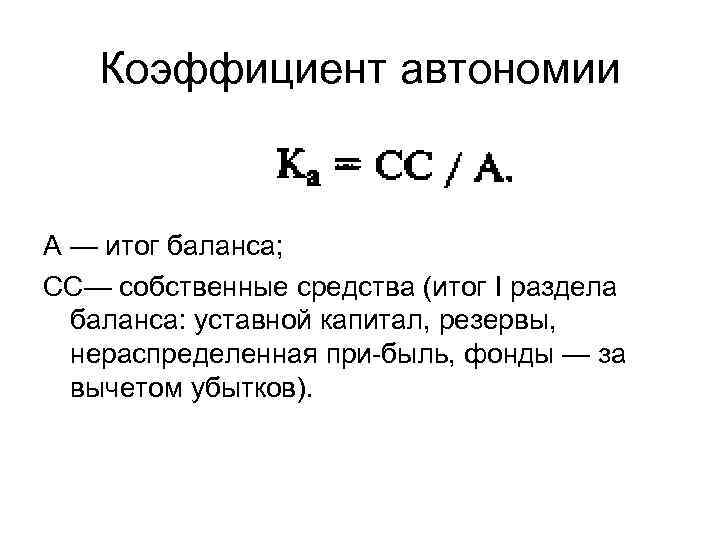

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Формула расчета коэффициента

Рассчитать коэффициент автономии можно при помощи следующей общей формулы:

Ка= СКР/СА,

где:

- СКР – запасы фирмы и собственный капитал;

- СА – сумма активов предприятия.

Важно! При расчете необходимо учитывать все имеющиеся активы компании, вне зависимости от их ликвидных свойств. Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Кфн= П4/(А1+А2+А3+А4),

где:

- П4 – резервы компании и собственный капитал;

- А1 – активы с высокими ликвидными показателями;

- А2 – активы, которые позволяют быстро получить прибыль;

- А3 – активы, которые реализуются медленно;

- А4 – труднореализуемые ресурсы предприятия.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Коэффициент финансовой автономии | >= 0,5 | >= 0,5 | >= 0,3 | >= 0,5 |

Финансовая устойчивость

Бизнесмены обычно используют не только свои, но и заёмные средства. И это не только кредиты.

Купили товары и сырьё с отсрочкой — значит, заняли у поставщиков. Задолжали по зарплате или налогам — заняли у государства или своих сотрудников. Всё это тоже заёмные средства в обороте компании.

Так вот если заёмных средств слишком много — у компании плохая финансовая устойчивость и бизнес под угрозой. Если вдруг возникнут проблемы с выручкой, фирма не сможет рассчитаться по всем долгам и возникнет риск банкротства.

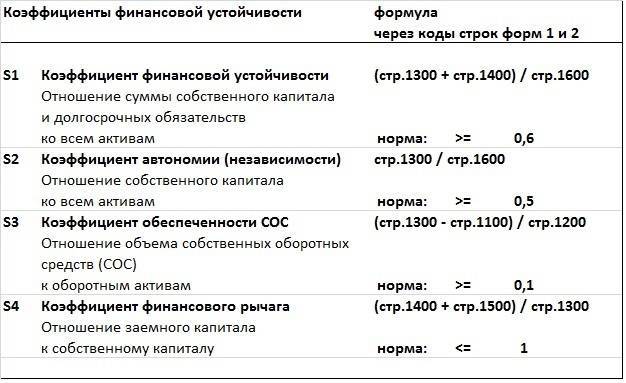

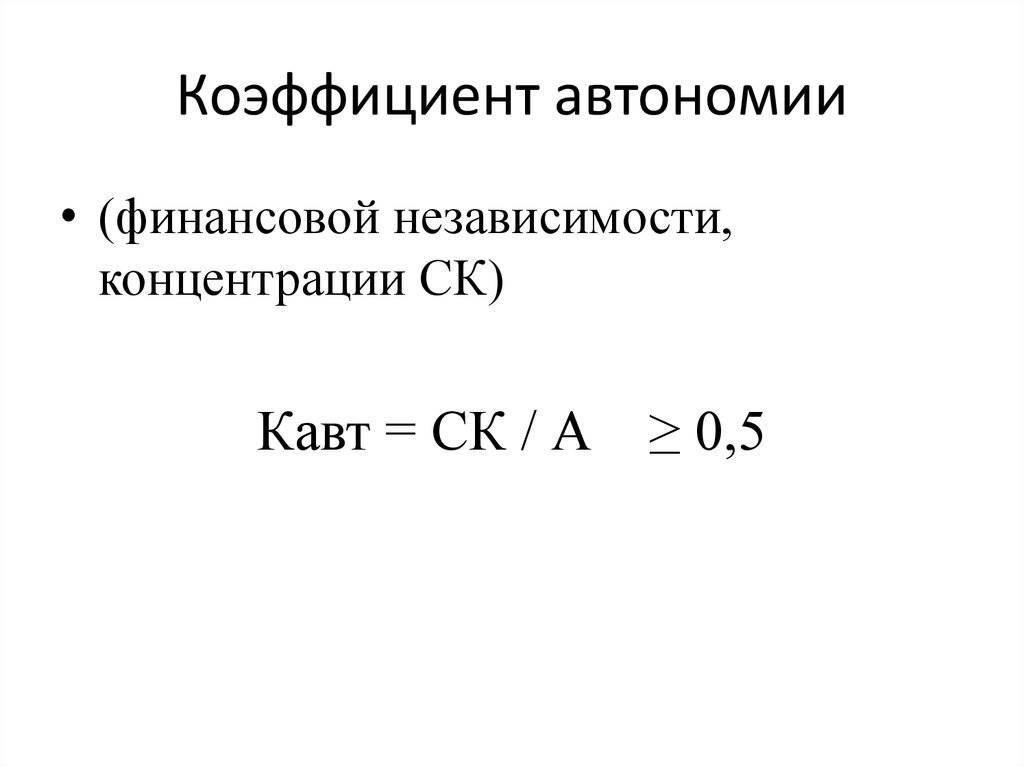

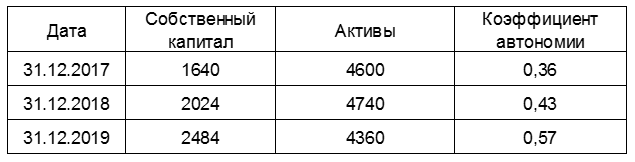

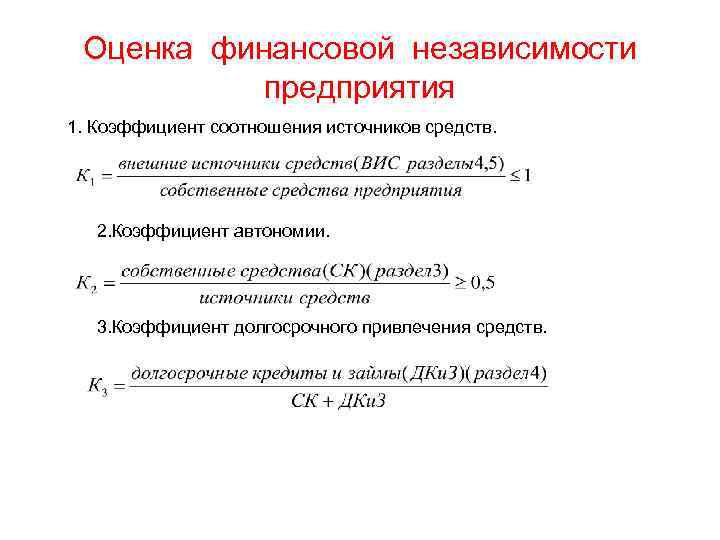

Чтобы оценить финансовую устойчивость бизнеса, нужно рассчитать коэффициент автономии. Это соотношение собственного капитала компании (строка 1300 баланса) к её активам (строка 1600): КА = СК / А

В нашем примере у ООО «Старт» показатели будут такие:

Коэффициент автономии ООО Старт

Коэффициент автономии ООО Старт

Средний норматив КА = 0,5. То есть не меньше половины средств, которые использует компания, должны быть собственными, а не заёмными. Чем ниже коэффициент автономии, тем рискованнее, и получить кредит тоже будет сложнее.

Но и здесь многое зависит от специфики бизнеса.

Торговые компании часто арендуют склады и берут товары под реализацию. Если такой товар пользуется спросом и продаётся с высокой наценкой, торговая фирма может работать и с более низким КА, вплоть до 0,3.

А вот производственные предприятия, напротив, стремятся приобрести помещения и оборудование в собственность. Ведь каждое производство имеет свою специфику, и если вдруг придётся съезжать с арендованного помещения, это надолго парализует бизнес.

Поэтому КА у производственных компаний должен быть выше среднего, вплоть до 0,7 – 0,8, чтобы можно было за счёт собственных ресурсов покрыть дорогостоящие основные средства.

А что, если коэффициент автономии, наоборот, выше нормы?

Банкротство такой компании точно не грозит, долгов-то нет. Но только на собственных средствах далеко не уедешь, и выходит, что компания лишает себя возможности развиваться за счёт привлечённых средств.

ООО «Старт» — торговая компания, поэтому её коэффициент в норме. 0,57 в 2019 году — это даже многовато для торгового бизнеса и можно подумать о том, чтобы привлечь дополнительные заёмные средства для развития.

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер материально-производственных запасов превышает размер собственных оборотных средств, а также банковских займов под эти ценности. При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств. Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании. Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность. Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами. Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления. Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты

Объяснение показателя коэффициента мобильности активов

Коэффициент мобильности активов рассчитывается как соотношение оборотных и необоротных активов. Мобильность означает способность активов переходить с одной формы в другую. Высокая мобильность говорит о том, что компания сможет изменить структуру активов в течение короткого периода времени. Это понятие связано с ликвидностью – скоростью конвертации в денежные средства без потери стоимости. Однако, если показатели ликвидности измеряют способность компании отвечать по текущим обязательствам (то есть измеряют платежеспособность), то показатель мобильности активов говорит о способности компании подстраиваться под внешнее влияние рынка, проводить гибкую деятельность.

Например, если в производителя станков основные средства составляют большую долю, то компания не сможет перестроиться на производство автомобилей при резком изменении рыночной ситуации. Для этого необходимо продать текущее оборудование, закупить новое, а сделать это быстро можно при предоставлении значительной скидки. С другой стороны, магазин, который торгует одеждой западных брендов и у которого товарные запасы составляют большую часть активов, в случае необходимости может быстро распродать товарные запасы по себестоимости и перейти в другую нишу. Таким образом, маневренность активов магазина одежды является значительно выше маневренности активов производителя станков. Способность оперативно реагировать на внешние изменения повышает устойчивость и эффективность компании.

Итоги

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco.

Сервис поможет избежать непредвиденных ситуаций, связанных с экономической деятельностью вашего предприятия. С помощью планирования в сервисе Seeneco вы можете контролировать доходы и расходы в будущем, прогнозировать и предотвращать кассовые разрывы. Работать с ним просто и удобно, поскольку он совместим со всеми современными платформами мобильных и стационарных устройств.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.