2.1 Источники формирования оборотных средств

Среди источников

формирования оборотных средств выделяют

собственные и привлеченные (заемные)

средства (рис. 2).

Рис.2 Источники формирования

оборотных средств

Собственные | Привлеченные(Заемные) | |

Уставной | Долгосрочные заемные средства | Краткосрочные заемные средства |

Долгосрочные | Краткосрочные | |

Долгосрочный | Краткосрочный капитал |

Собственные

оборотные средства – это средства постоянно находящиеся

в распоряжении предприятия

и формируемые за счет собственных

ресурсов (прибыль и др.).

В процессе

движения собственные оборотные

средства могут замещаться средствами,

являющимися по сути частью

собственных, эти средства называются

приравненными к собственным,

или устойчивыми пассивами. Они

используются предприятием наряду

с прибылью, для пополнения собственных

оборотных средств. Устойчивыми

называются пассивы, которые постоянно

используются предприятием в обороте,

хотя и не принадлежат ему. В качестве

устойчивых пассивов служат нормальная,

переходящая из месяца в месяц задолженность

по заработной плате и отчислениям

по социальному страхованию, остаток

средств ремонтного (резервного) фонда,

средства потребителей по залогам

за возвратную тару, резерв предстоящих

платежей. Поскольку эти средства постоянно

находятся в обороте предприятия и их

размер на протяжении года существенно

колеблется, в качестве источников

формирования приравненных оборотных

средств используется их минимальная

сумма в данном году.

В течение

года потребность предприятий в оборотных

средствах может изменяться,

поэтому нецелесообразно полностью

формировать оборотные средства

за счет собственных источников.

Это привело бы к образованию

излишков оборотных средств

в отдельные моменты и ослаблению

стимулов к их экономичному

использованию. Поэтому, для финансирования

оборотных средств предприятие использует заемные средства, основную

часть которых составляют кредиты банков.

Кроме

собственных и заемных средств

в обороте предприятия находятся

привлеченные средства. Это кредиторская

задолженность всех видов, а

также средства целевого финансирования

до их использования по прямому назначению.

Таким образом, для

формирования оборотных средств предприятие

использует собственные и приравненные

к ним средства, а также привлеченные

и заемные ресурсы. Источниками

формирования оборотных средств

могут быть:

* прибыль;

* кредиты (банковские

и коммерческие, т.е. отсрочка платы);

* акционерный

(уставный) капитал;

* паевые взносы;

* бюджетные средства;

* перераспределенные

ресурсы (страхование) и др.

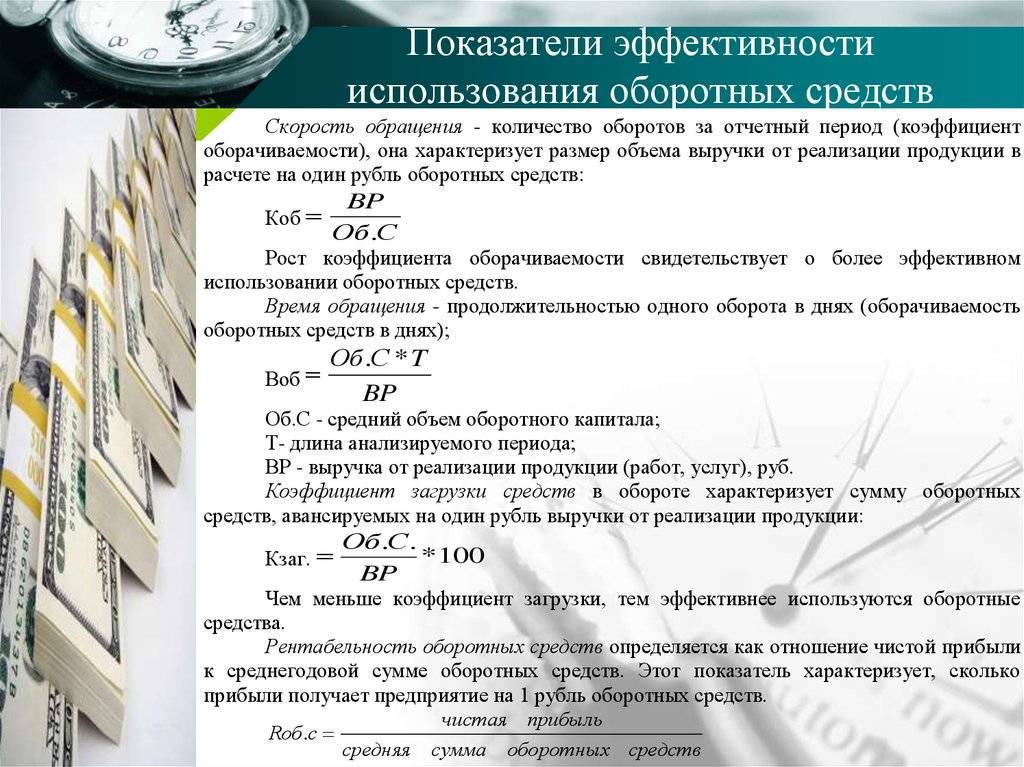

Эффективность

использования оборотных средств

оказывает влияние на финансовые результаты

деятельности предприятия. При

ее анализе применяются следующие

показатели:

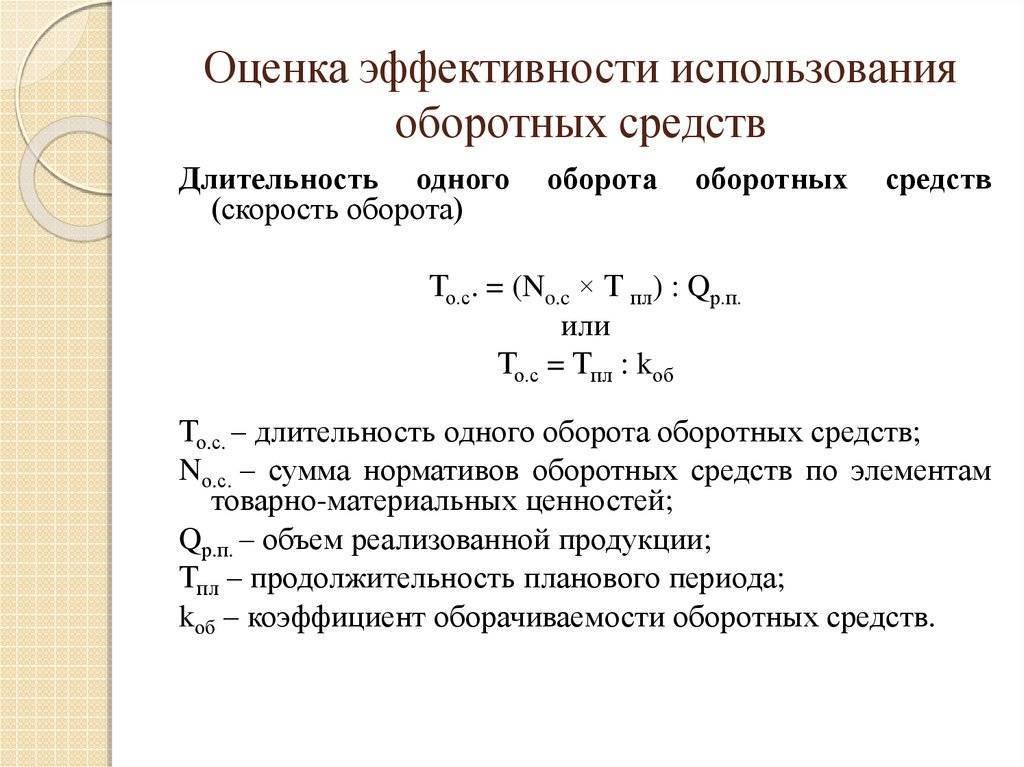

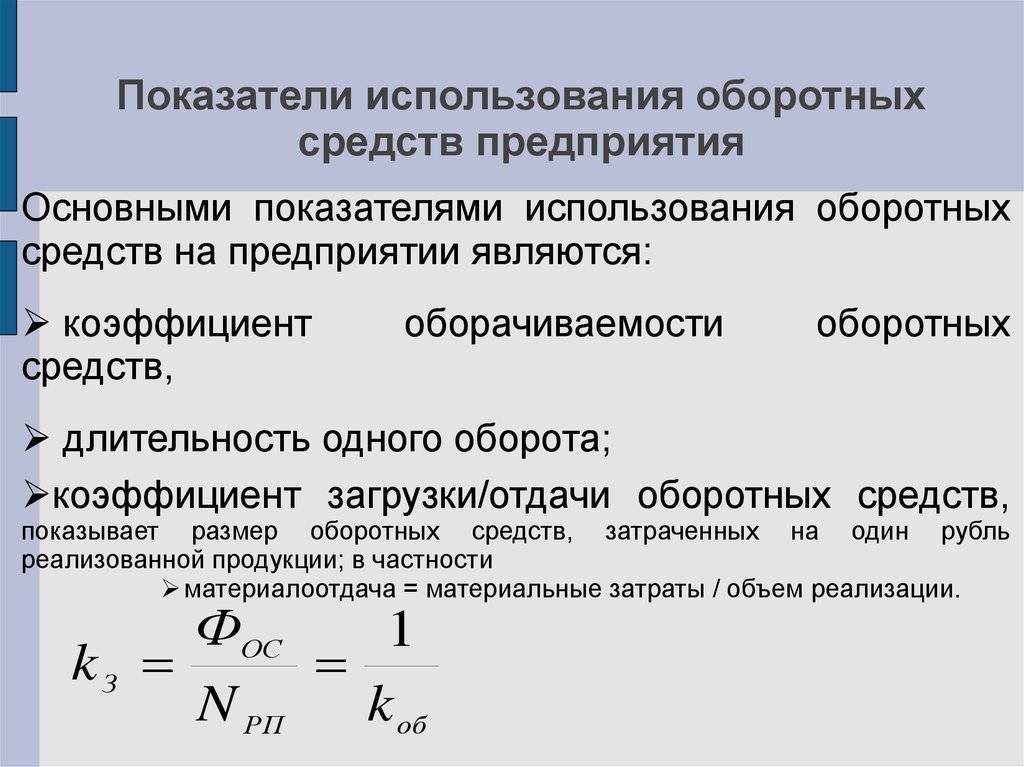

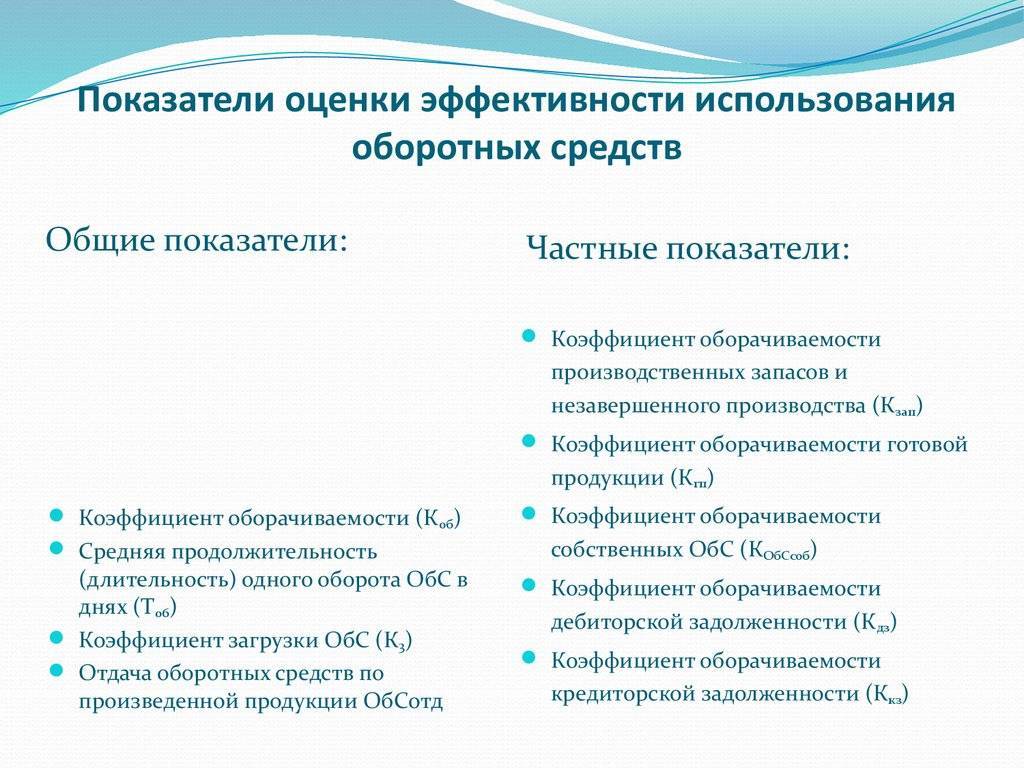

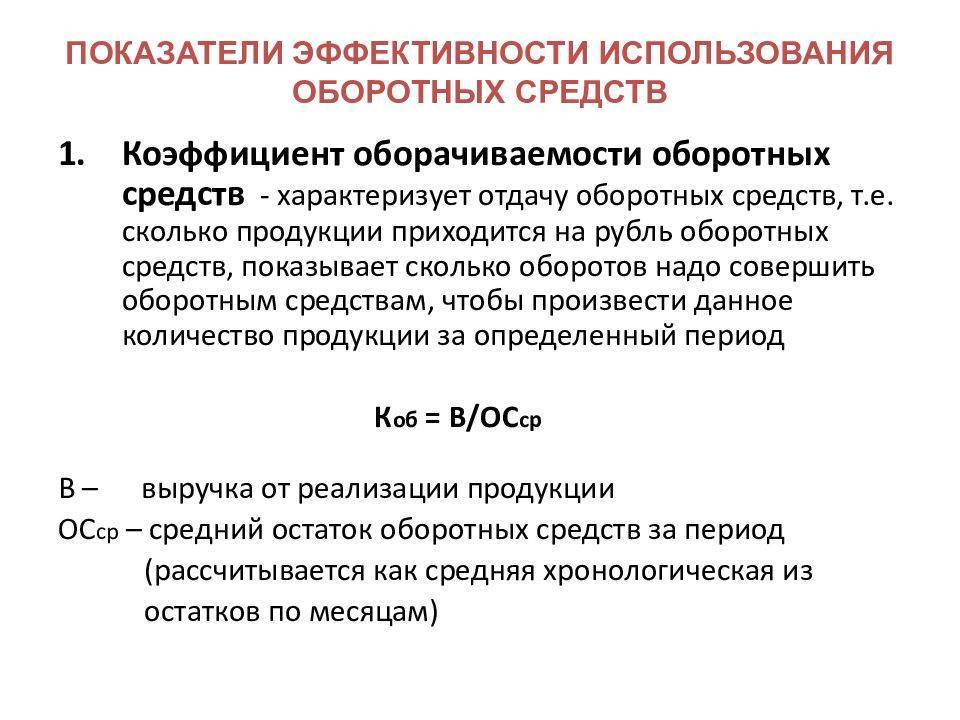

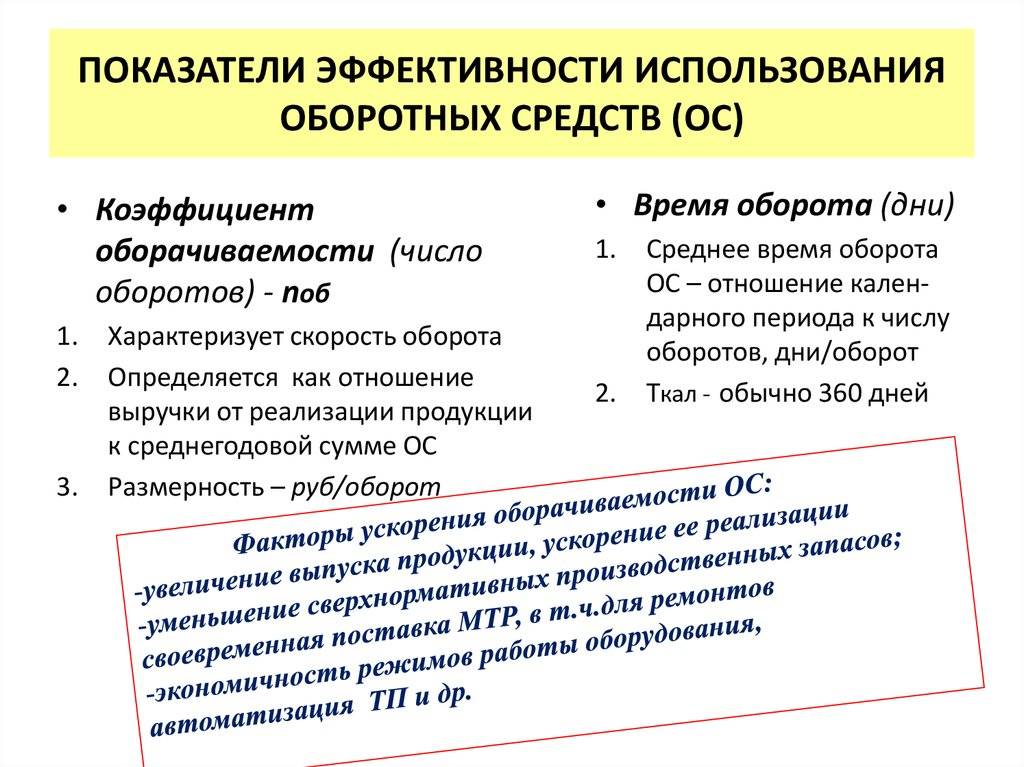

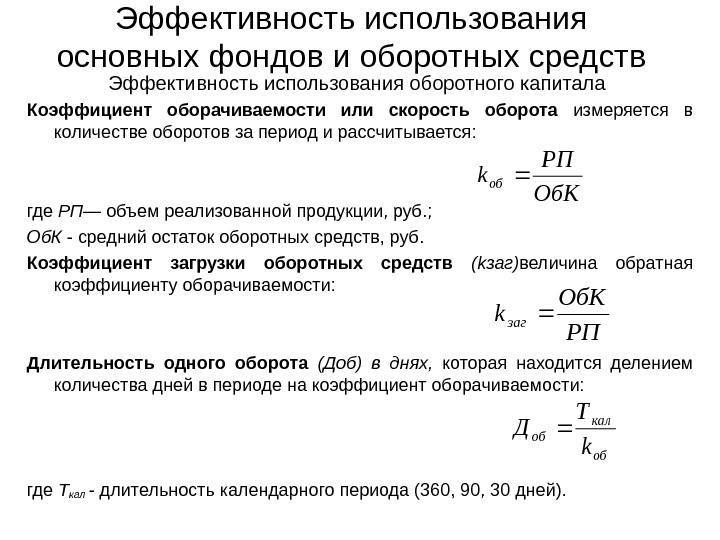

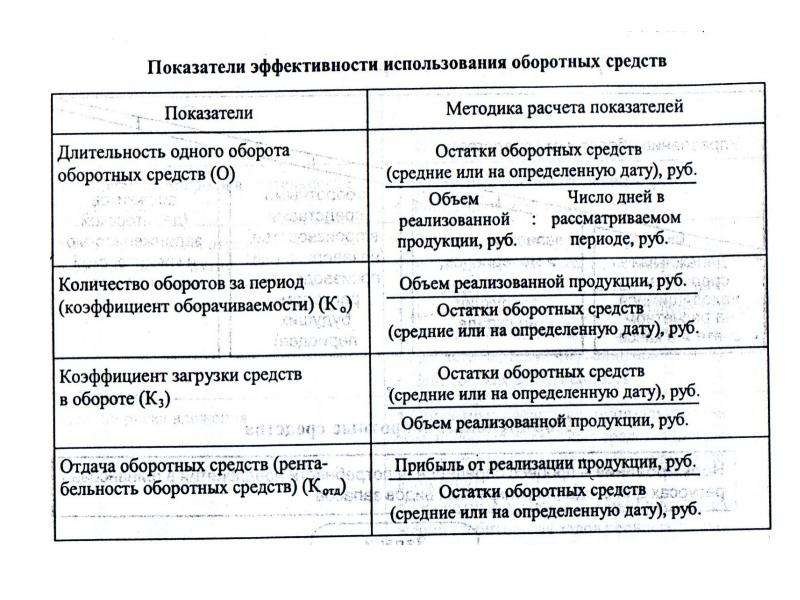

Общие показатели эффективности ОбА

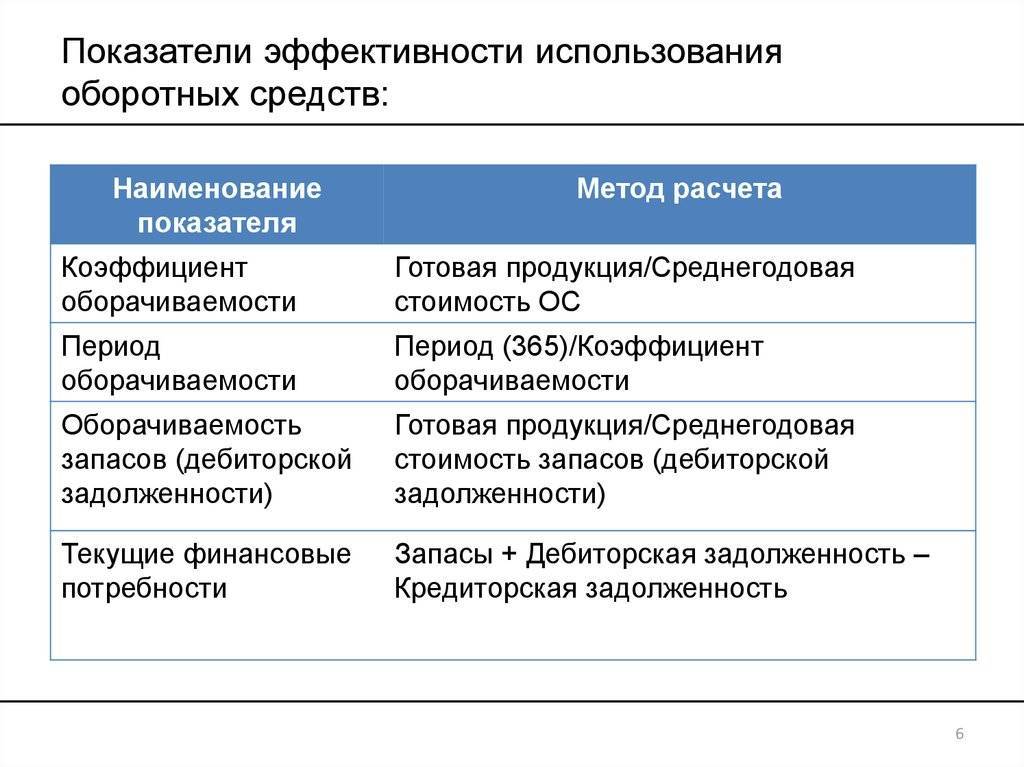

Показатели эффективности использования оборотных средств, применяемые для анализа на уровне всего предприятия, используют для исходных данных расчета два документа: баланс компании и отчет формы №2. Расчет показателей производится для оценки «съема» выручки, прибыли с одного рубля оборотных фондов, а на основе критерия достаточности собственных средств – для обеспечения оптимальной структуры ОбА. Настоящий тип показателей делится на три группы.

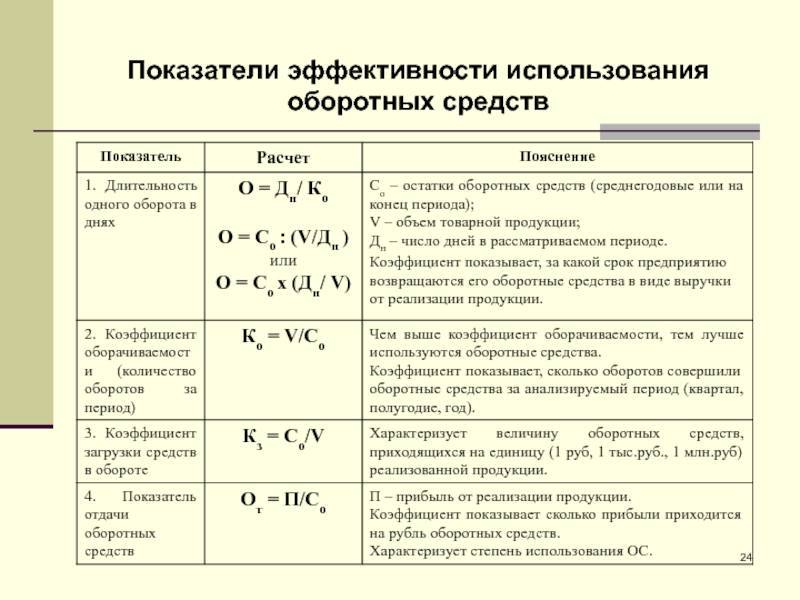

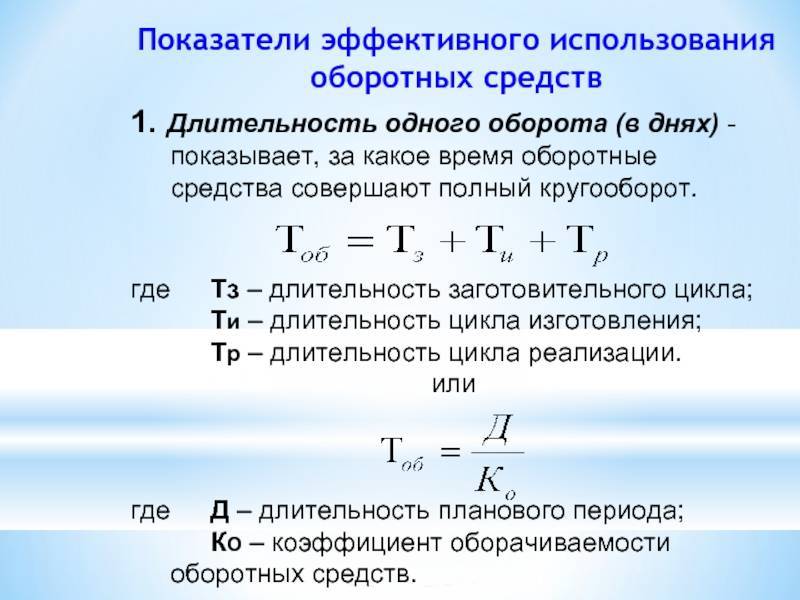

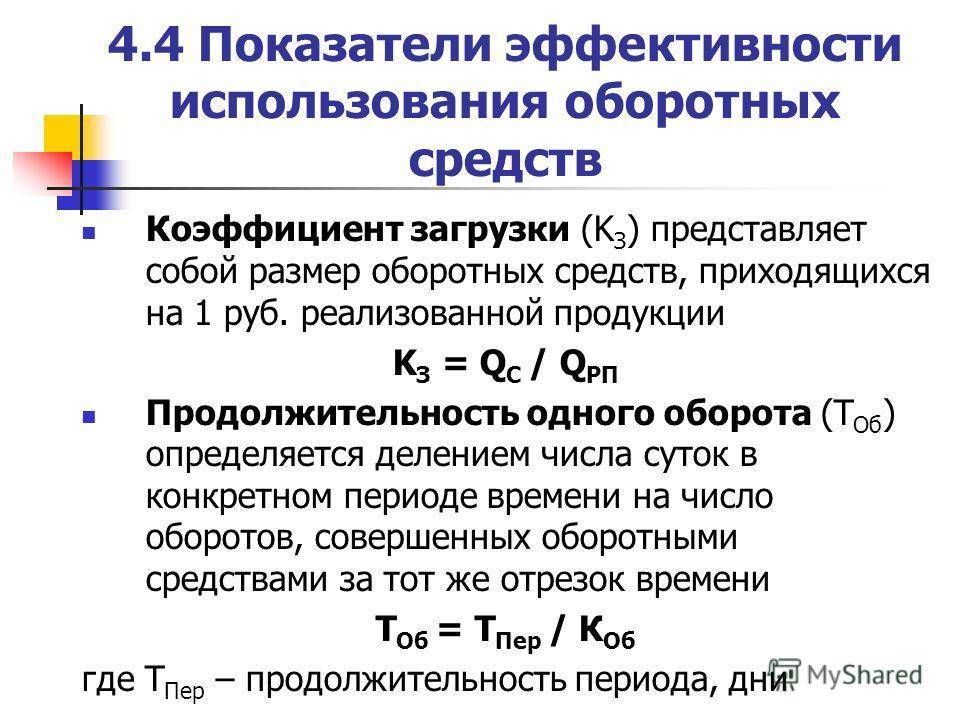

- Показатели оборачиваемости ОбА и ее производные.

- Рентабельность ОбА.

- ЧОК (чистый оборотный капитал).

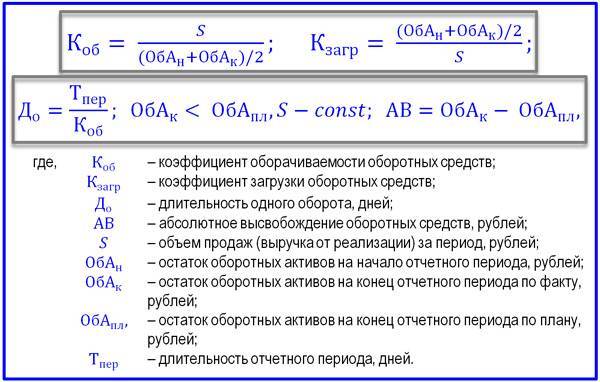

Критерии оборачиваемости и производные от нее показатели включают четыре параметра, которые исследуют вопрос соотношения объема продаж и размера задействованного на эти цели оборотного капитала. Состав данной группы показателей следующий:

- коэффициент оборачиваемости ОбА;

- коэффициент производительной загрузки текущих средств;

- длительность оборота;

- критерий относительного и абсолютного высвобождения ОбА.

Формулы показателей оборачиваемости текущих средств и ее производных

Формулы показателей оборачиваемости текущих средств и ее производных

Расчет показателей, связанных с оборачиваемостью, выполняется согласно формулам, представленным выше. Коэффициент загрузки и период оборота – это обратные показатели оборачиваемости. Когда объемы производства и продаж предприятия растут, а оборачиваемость текущих средств ускоряется, возникает эффект относительного высвобождения оборотных средств. Относительность его состоит в том, что фактического изъятия оборотных активов по балансу не наблюдается. Расчет абсолютного высвобождения производится при условии постоянства объемов продаж, при этом сравниваются остатки ОбА на конец периода с их плановыми или базовыми значениями.

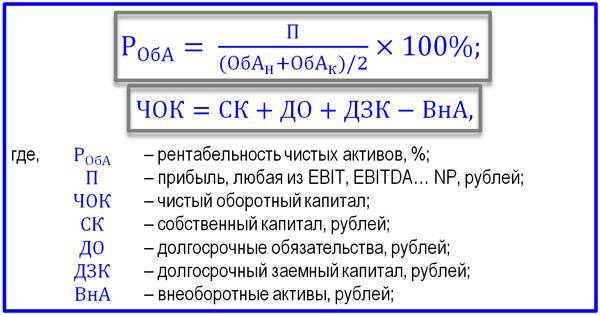

Расчет рентабельности текущих средств позволяет оценить информацию о том, сколько прибыли приходится на 1 рубль оборотного капитала. С целью оценки собственных возможностей предприятия для поддержания необходимого уровня текущих активов применяется показатель ЧОК. Он отвечает на вопрос: хватит или нет собственного капитала, долгосрочных обязательств и долгосрочного заемного капитала для покрытия не только внеоборотных активов, но и текущих средств.

Формулы рентабельности оборотных активов и ЧОК

Формулы рентабельности оборотных активов и ЧОК

2.1 Организационно-правовая характеристика предприятия

«Краснодарский

станкостроительный завод Седин» – одна

из ведущих компаний станкостроения группы

«Седин» по производству токарно-карусельных

технологий.

ЗАО

«Краснодарский станкостроительный завод

Седин» наряду с другим предприятием

– ООО «СП Седин – Шисс» формирует

ядро станкостроительного бизнеса

завода им. Г.М. Седина.

В

настоящее время компания ЗАО

«Краснодарский станкостроительный завод

Седин» осуществляет комплексную деятельность

в области проектирования и производства

токарно – карусельного оборудования

и комплексных автоматизированных

токарно – карусельных технологий крупногабаритной

металлообработки в диапазоне от 1200 до

3200 мм.

Предприятие

«Краснодарский станкостроительный завод

Седин» производит и поставляет специальные

токарно – карусельные технологии.

Компания

обеспечивает сервисное и гарантийное

обслуживание своей продукции, а также

осуществляет услуги в области модернизации,

ремонта токарно – карусельного оборудования

любых фирм производителей и обучения

специалистов.

Отдельными

видами деятельности, перечень которых

определяется законом, Общество может

заниматься только на основании специального

разрешения (лицензии). Если условиями

предоставления разрешения (лицензии)

на занятие определенным видом деятельности

предусмотрено требование о занятии такой

деятельностью как исключительной, то

Общество в течение срока действия лицензии

не вправе осуществлять иные виды деятельности,

кроме предусмотренных лицензией и им

сопутствующих.

Общество

осуществляет следующие основные виды

деятельности:

- производственная

деятельность по изготовлению электроустройств

и узлов, комплектов электрооборудования; - оказание

услуг по электромонтажным и пуско-наладочным

работам, а также изготовление товаров

народного потребления; - маркетинговая

и сбытовая деятельность, оказание посреднических

и других услуг.

За

анализируемый период с 2006 по 2008гг. общий

объём выпуска в стоимостном выражении

вырос на 31639 тыс. р. или на 188,32 %.

Себестоимость

продукции увеличилась на 23995 тыс.

р. или на 179,40%.

В

свою очередь, прибыль от реализации

продукции в 2008г. отмечена на уровне

11070 тыс. р., что на 7644 тыс. р. или на 223,18 %

больше, чем в 2006г. Но по сравнению с 2007г.

прибыль от реализации выросла всего на

153 тыс.руб. или на 1,40%. Такое положение

объясняется тем, что в 2006г. организация

только начинала набирать обороты строительства

и реализации, а в 2007-2008гг. уже прочно заняла

определённую нишу на рынке недвижимости

.

Теперь,

что касается рентабельности продукции.

Здесь также наблюдается положительная

динамика. За период 2006-2008гг. её значение

выросло на 12,06 % – с 20,39 % в 2006г. до 22,85

% в 2008г. В сравнении с 2007г. рентабельность

продаж снизилась с 24,75% до 22,85%. Данный

факт может быть обусловлен спадом спроса

на недвижимость к концу 2008г. В связи с

чем предприятию необходимо было понижать

стоимость выполняемых работ и реализуемой

недвижимости.

Таблица

1 – Основные экономические показатели

деятельности ЗАО «Краснодарский станкостроительный

завод Седин» за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение | Темп роста, % |

| 1. Выручка от продаж, тыс. | 16801 | 44112 | 48440 | + 31639 | 288,32 |

| 2. Себестоимость продукции, тыс. | 13375 | 33195 | 37370 | + 23995 | 279,40 |

| 3. Прибыль от продаж, тыс. | 3426 | 10917 | 11070 | + 7644 | 323,18 |

| 4. Чистая прибыль, тыс.р. | 2883 | 8240 | 8421 | + 5538 | 292,09 |

| 5. Рентабельность продаж, % | 20,39 | 24,75 | 22,85 | + 2,46 | 112,06 |

| 6. Норма чистой прибыли, % | 17,16 | 18,56 | 15,29 | – 1,87 | 89,10 |

КРИТЕРИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИ

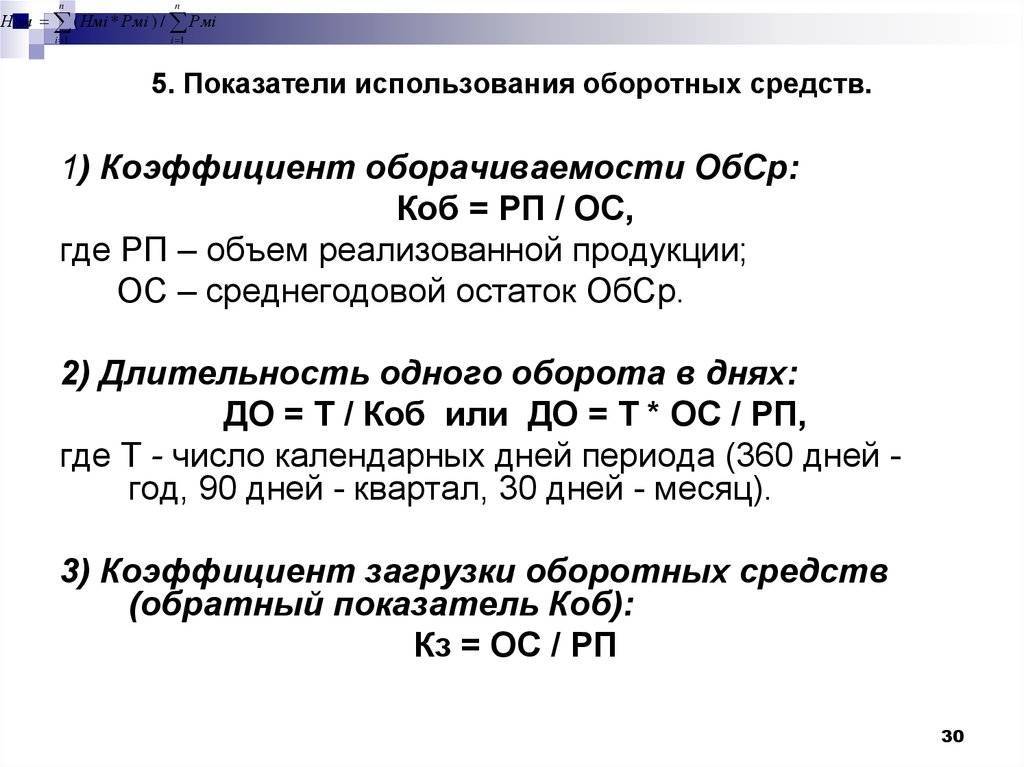

Чтобы понять смысл эффективности управления оборотным капиталом, рассмотрим видоизменение оборотных средств на протяжении операционного цикла деятельности компании:

Все части оборотного капитала компании трансформируются во взаимосвязи с ее основными бизнес-процессами. Закупки сырья влияют на величину запасов сырья и материалов, производство продукции оказывает влияние на объем незавершенного производства и запасов готовой продукции. Реализация продукции влияет на размер дебиторской задолженности, управление компанией — на величину денежных средств.

Именно поэтому общим критерием эффективности управления оборотным капиталом следует считать продолжительность операционного цикла компании (чем короче цикл, тем эффективнее управление), а управлять оборотным капиталом можно только через оптимизацию продолжительности оборотов каждой из его составляющих.

В общем виде формулу расчета длительности операционного цикла компании в днях (ОЦ) можно представить таким образом:

ОЦ = ОМЗ + ОГП + ОДЗ, (1)

где ОМЗ — продолжительность оборота материальных запасов (сырья, материалов и незавершенного производства);

ОГП — продолжительность оборота запасов готовой продукции;

ОДЗ — продолжительность оборота (инкассации) дебиторской задолженности.

Эту общую формулу операционного цикла компании для удобства управления оборотом можно разделить на две:

1) продолжительность производственного цикла компании в днях (ОПЦ):

ОПЦ = ОсрСМ + ОсрНЗП + ОсрГП, (2)

где ОсрСМ — длительность оборота среднего запаса сырья и материалов;

ОсрНЗП — длительность оборота средней величины незавершенного производства;

ОсрГП — длительность оборота средней величины готовой продукции;

2) продолжительность финансового цикла компании в днях (ОФЦ):

ОФЦ = ОПЦ + ОсрДЗ – ОсрКЗ, (3)

где ОсрДЗ — средняя длительность оборота текущей дебиторской задолженности;

ОсрКЗ — средняя длительность оборота текущей кредиторской задолженности.

Текущая кредиторская задолженность включена в эту формулу, поскольку она тоже влияет на продолжительность операционного цикла. Это влияние выражается в следующем. Если рассматривать операционный цикл компании как временной период, когда ее денежные ресурсы вложены в материальные запасы и дебиторскую задолженность, то временной период, когда компания задерживает оплату поставщикам (то есть длительность оборота кредиторской задолженности), уменьшает продолжительность финансового цикла.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

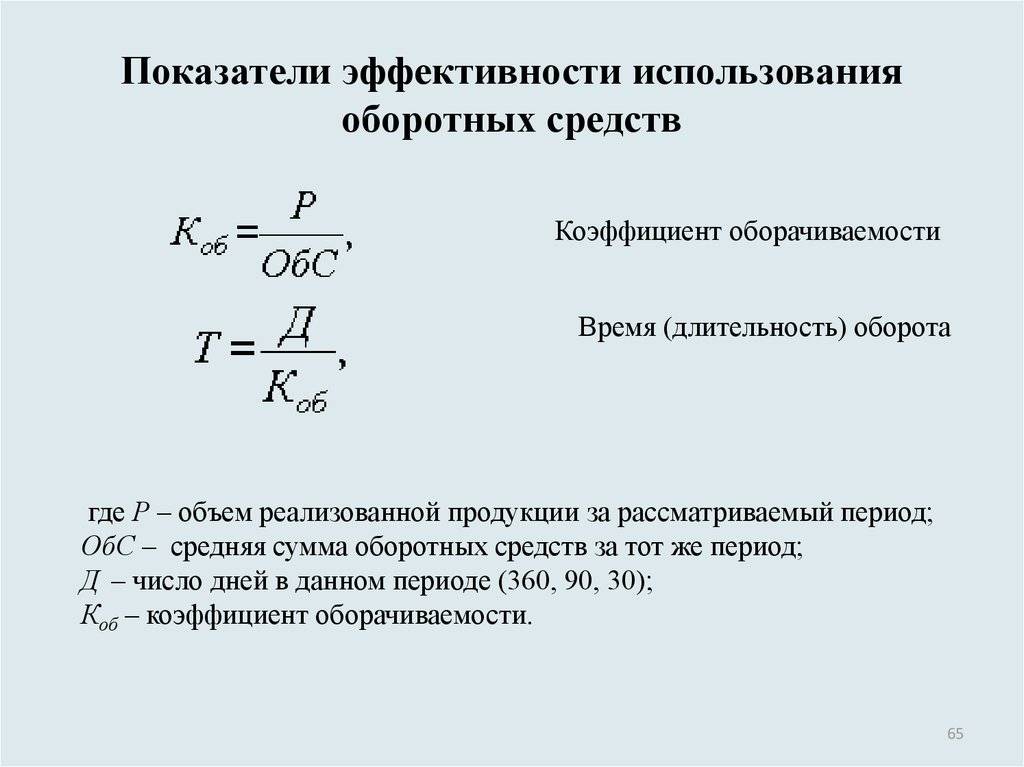

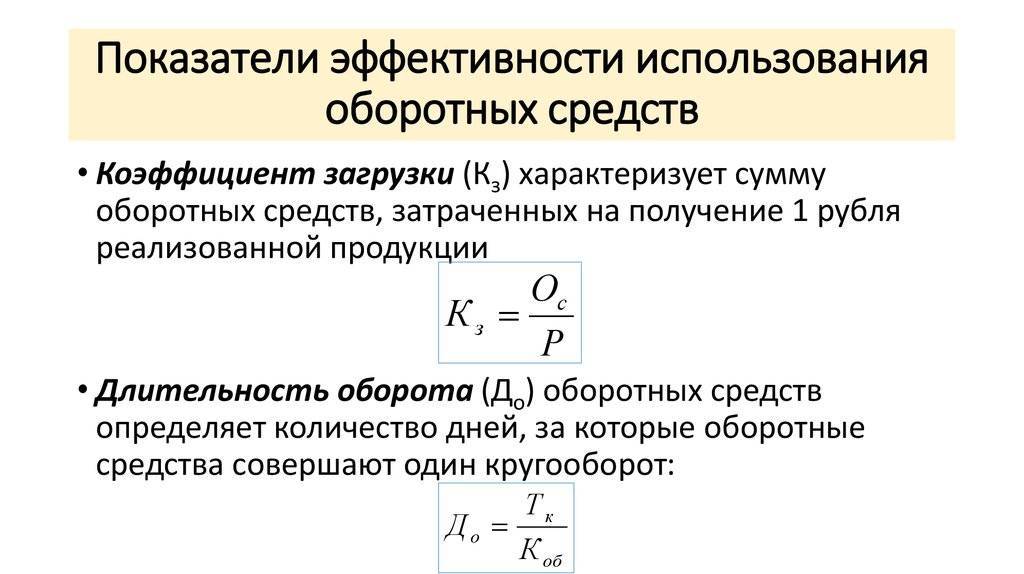

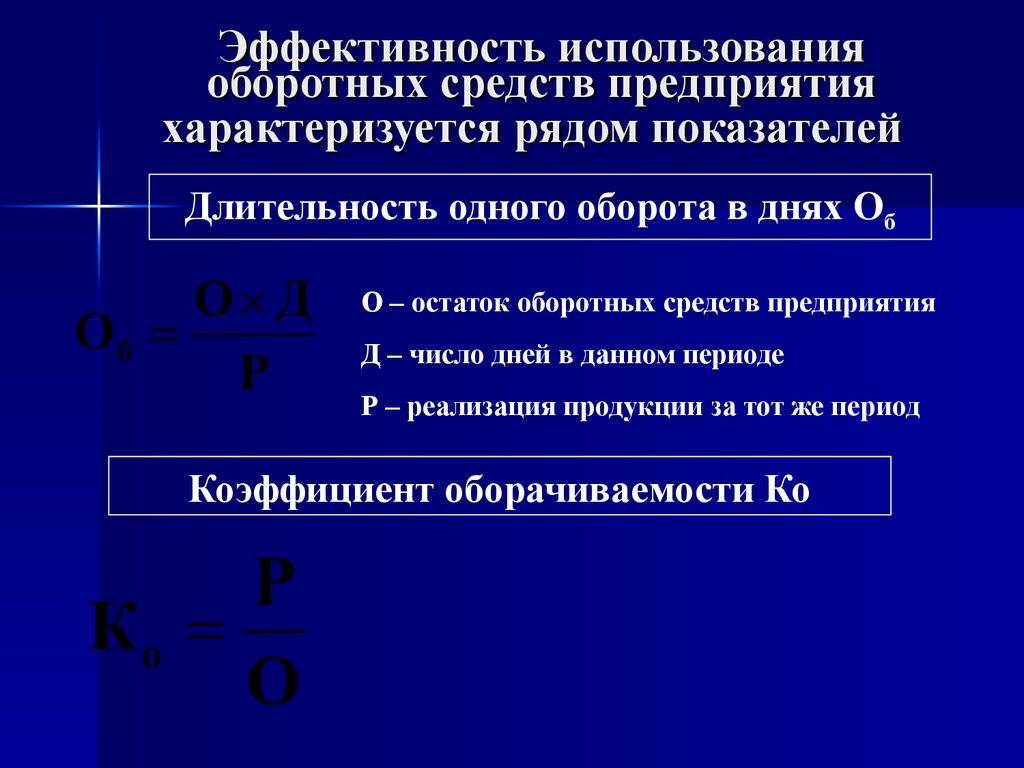

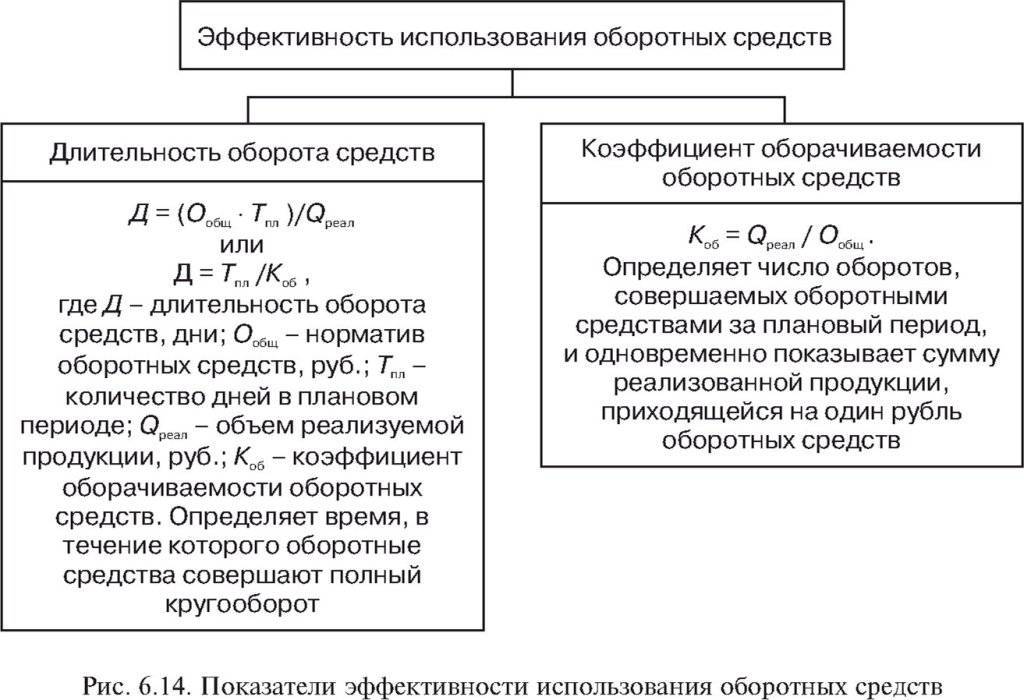

Продолжительность оборота

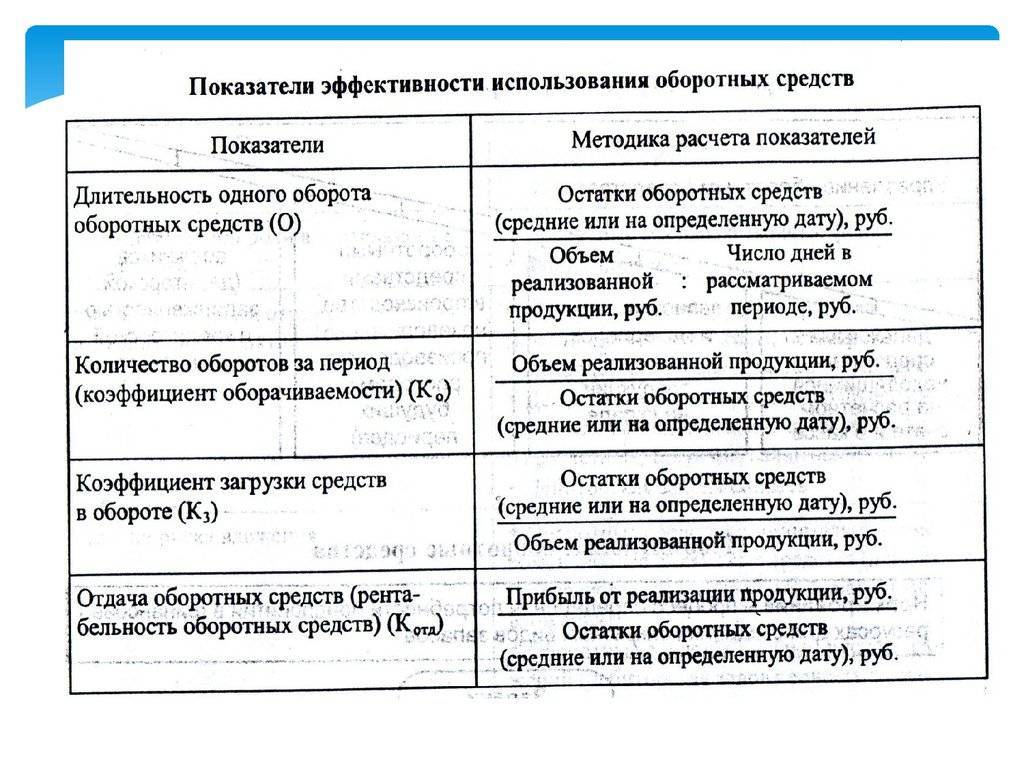

Показатели, характеризующие эффективность использования оборотных средств, дают информацию о времени циркуляции имущества компании. Методика, которую использует в своих аналитических исследованиях финансовая служба, предполагает определение продолжительности периода, за который проходит один полный цикл.

В зависимости от отрасли, в которой функционирует компания, он может исчисляться ежемесячно, поквартально или за год.

Для исследования берется коэффициент, отражающий количество циклов в рассматриваемом периоде, и сравнивается с продолжительностью этого временного отрезка. Формула для этого используется следующая:

Д = ДП/КО, где ДП – количество дней в периоде.

Рассматривая эти показатели в динамике, можно прийти к выводу о том, дополнительно привлеклись или высвободились средства из оборота. С ускорением процесса у предприятия появляется возможность использовать свободные ресурсы в других важных сферах своей деятельности.

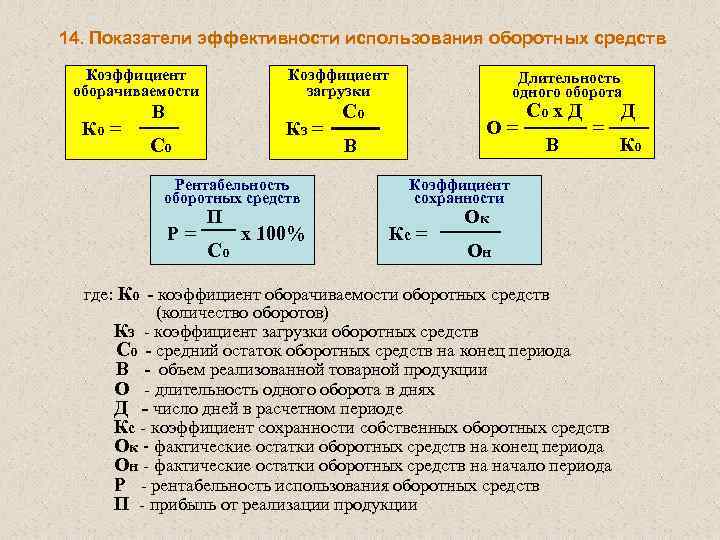

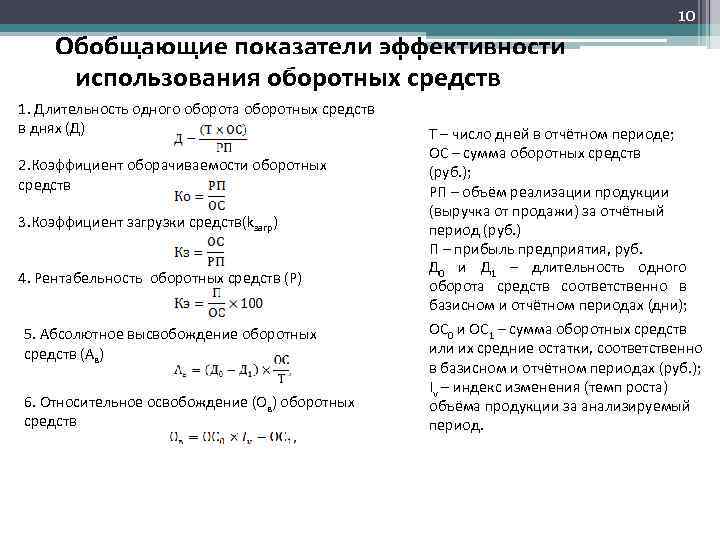

Показатели эффективности ОбА по статьям

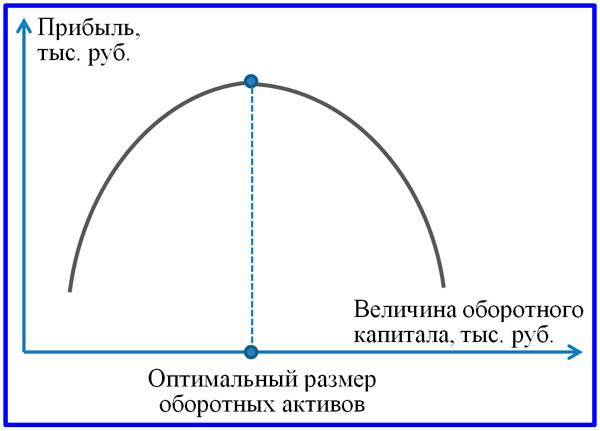

Расчет параметров эффективности ОбА нужен для того, чтобы найти оптимальный их уровень в текущей и стратегически планируемой ситуации. Ниже представлен график связи финансового результата предприятия и размера текущих активов. Предположим, оборотного капитала мало: недостаточно запасов, денег и дебиторской задолженности (ДЗ). Какие это может вызвать потери? Отследим логику: запасов материалов мало → низкий уровень остатков готовой (товарной) продукции на складах → мы не можем обслужить клиента → упущенная выручка и сниженная прибыль.

График зависимости размера прибыли от уровня текущих активов

График зависимости размера прибыли от уровня текущих активов

Возможна и обратная ситуация, когда оборотный капитал избыточен. Какие в этом случае возможны потери? Сверхнормативные остатки материальных ценностей (ТМЦ), неэффективная дебиторская задолженность, сверхнормативное уменьшение задолженности перед кредиторами и т.п. Как найти оптимальный размер ОбА? Я предлагаю делать это расчетно-эмпирически, т.е. подбором оптимального сочетания имеющихся средств: целевых значений показателей эффективности, кредитной политики и т.п. Тема эта очень объемная, поэтому ограничусь лишь составом критериев:

- капиталовложения в запасы (расчет объема денежных средств, авансируемых на формирование запасов ТМЦ);

- показатель оценки оптимального размера заказа;

- годовая стоимость хранения;

- коэффициент отвлечения ОбА в дебиторскую задолженность;

- оборачиваемость ДЗ;

- средний период инкассации ДЗ;

- коэффициент инкассации;

- коэффициент эффективности вложения капитала в дебиторскую задолженность;

- эффект, полученный от снижения ДЗ;

- рентабельность денежного потока;

- коэффициент покрытия долговых обязательств;

- коэффициент ликвидности денежных потоков.

На мой взгляд, эффективно оперировать можно только тремя статьями раздела ОбА баланса: запасами, ДЗ и потоками денежных средств. В успешном управлении ДЗ важную роль играет разработка кредитной политики, отвечающей на вопрос: при каких условиях и в каких размерах мы можем позволить себе кредитовать покупателей, формируя ДЗ? Далее вашему вниманию представлена схема основных методов работы с эффективностью ОбА.

Схема методов повышения эффективности используемых ОбА

Схема методов повышения эффективности используемых ОбА

Завершая данную статью, еще раз подчеркну растущую значимость ориентации менеджеров проектов в показателях эффективности оборотных средств. Не за горами то время, когда процессное управление уступит проектной парадигме полностью. В информационном обществе при должном уровне автоматизации такое весьма вероятно. Но и сейчас уже PM пора активно разбираться в параметрах операционной деятельности и балансовой структуры текущих средств.

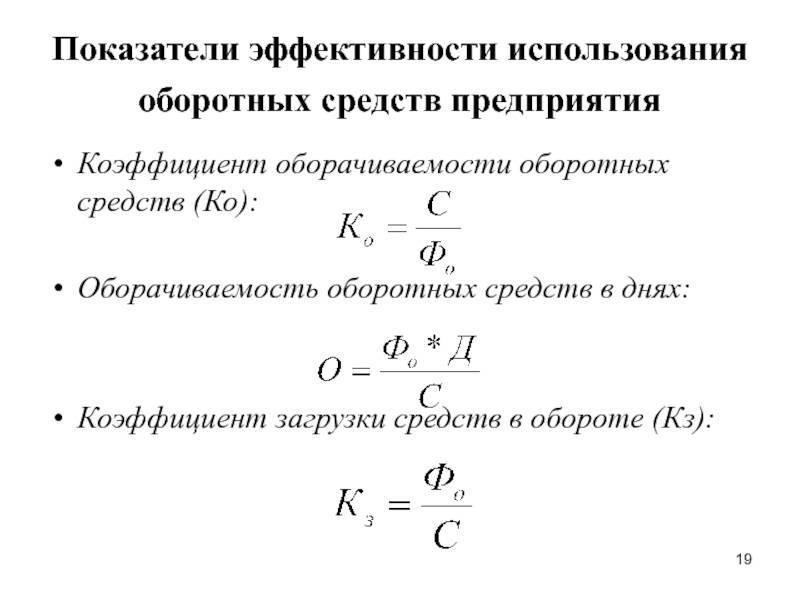

Расчет оборачиваемости

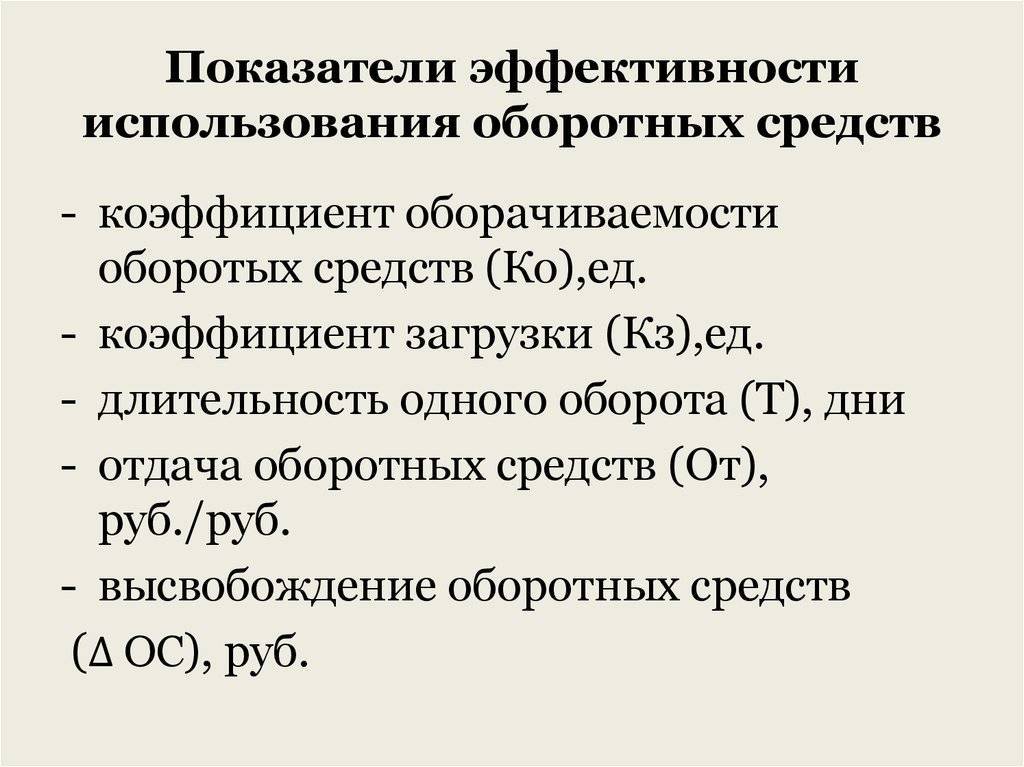

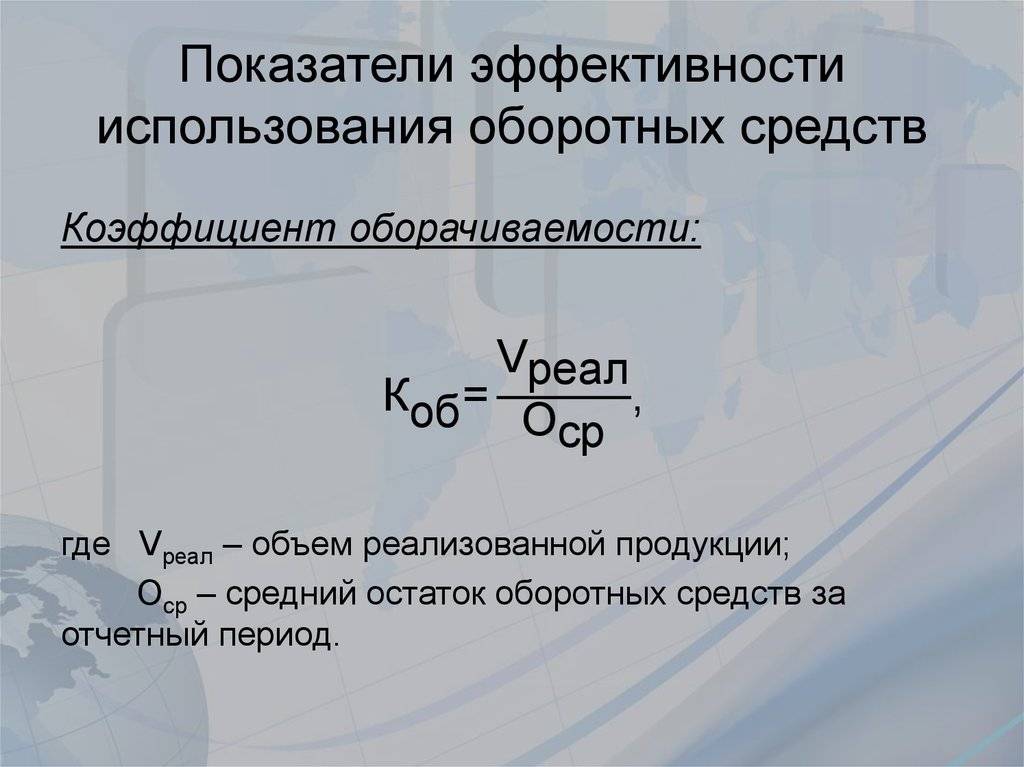

Одним из наиболее информативных показателей правильной организации работы оборотных активов выступает расчет коэффициента оборачиваемости. Он представляет отчет о том, с какой скоростью направленные в производство финансовые источники потребляются и возвращаются компании в виде прибыли. Чем меньше времени длится полный цикл, тем рентабельнее становится производство.

Расчет показателей эффективности использования оборотных средств не обходится без подобного исследования. Он дает возможность финансовому менеджеру сделать вывод о количестве циклов, которые выполняет капитал за рассмотренный период. Чем их больше, тем быстрее организация накапливает прибыль в отчетном году. По этой причине общая сумма чистого дохода также будет выше.

Коэффициент оборачиваемости определяется таким образом:

КО = Р/ОСс, где Р – суммарный выторг за весь период, ОСс – среднее значение оборотной части баланса за год.

Далее аналитик имеет возможность узнать количество дней, которое необходимо для осуществления одного полного цикла.

Анализ

Показатели использования оборотных средств позволяют выбрать наиболее рациональные методы внедрения активов. На их основании при необходимости сокращается незавершенное производство, оптимизируются запасы, совершенствуются формы расчета. Вместе с этим компании могут выбрать различные варианты списания издержек на себестоимость изделий. К примеру, исходя из прогнозов объемов реализации и конъюнктуры спроса, фирмы могут быть заинтересованы в более интенсивном списании расходов или более равномерном их распределении на протяжении определенного периода. Для этого следует выбрать тот вариант, который максимально согласуется с поставленными целями. Учитывая показатели использования оборотных средств, необходимо спрогнозировать влияние, которое окажут на величину налогов, прибыли и себестоимость те или иные решения.

Эффективность использования оборотных средств

Оценка эффективности использования оборотных средств обусловлена объективным ограничением их объема, который доступен предприятию.

Группы показателей для оценки эффективности оборотных средств

Повышение эффективности использования оборотных средств выступает наиболее благоприятной ситуацией для руководства предприятия, так как в этом случае получение экономической прибыли происходит в условиях улучшения текущей хозяйственной деятельности. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли.

Эффективное использование оборотных средств позволяет увеличивать объем реализации продукции без привлечения дополнительных финансовых ресурсов. В результате улучшения использования уменьшается потребность в них, сокращается задолженность, повышается рентабельность и платежная дисциплина.

Анализ оборотных средств позволяет оценить его эффективность и определить потребность в них. Поддержание плановой величины оборотных средств основывается на их нормировании’ target=’_blank’ rel=’nofollow’ class=’norm’>https://odiplom.ru/lab/potrebnost-predpriyatiya-v-oborotnyh-sredstvah.html”>нормировании, которое позволяет предприятия совершенствовать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов и обеспечения его бесперебойной работы.

Пример расчета

Чтобы правильно понять, как исследовать показатели эффективности использования оборотных средств организации, разумно будет увидеть эту методику на конкретном примере.

Компания в прошлом периоде получила реализационную выручку в объеме 25 тыс. руб., а среднее количество оборотного капитала составило 4 тыс. руб. При разработке плана на следующий год финансовая служба определила, что после проведения ряда мероприятий объем продаж увеличится на 20%. При этом было установлено, что коэффициент оборачиваемости ускорится на 1.

Нужно определить объем высвободившихся из оборота ресурсов. Расчет будет таким:

КО = 25/4 = 5 об.

ДТ = 360/5 = 72 дней.

В будущем году количество оборотов должно быть на 1 больше. Значит, их всего насчитывается 6. Каждый из них будет равняться 60 дням.

Если выручка в плановом периоде увеличится на 20%, она будет равна 24 тыс. руб. Высвобождение средств составит:

ВС = 24/5 – 24/6 = 0,8 тыс. рублей.

Эти ресурсы предприятие может вложить в освоение новых технологий или модернизацию оборудования.

Нормирование

Сумма оборотных активов должна быть на контроле у финансовых аналитиков. Исходя из потребностей производства она может корректироваться. Слишком большое привлечение средств станет причиной нерационального использования источников финансирования, а недостаток ресурсов повлечет за собой простои и сбои на каждом этапе производственного цикла.

Чтобы оценить эффективность организации работы активов, применяется такой подход, как нормирование. Опираясь на особенности функционирования предприятия, определяется оптимальное количество по каждой статье. Оно должно соответствовать минимально необходимой границе потребления ресурсов.

ПОДВОДИМ ИТОГИ

- Невозможно качественно оптимизировать оборотные активы без детального анализа динамики их объема и структуры.

- Объем оборотных активов необходимо оптимизировать в аналитике по каждой их составляющей.

- Эффективность управления оборотными активами целесообразнее измерять через показатели их оборачиваемости и рентабельности.

- При оптимизации размеров оборотных активов всегда нужно учитывать степень их ликвидности в каждой из групп активов.

- Необходимо прогнозировать экономические результаты от реализации мероприятий по оптимизации и повышению эффективности использования оборотных активов.