Когда страховая имеет право отказать в выплате. Что делать?

Если страховая расценит причину обращения как необоснованную, она вправе отказать в компенсации. Или когда требуемый пакет документов предоставлен не полностью. Владельцу еще нужно доказать правоту.

Причины отказа СК:

- Телефон без присмотра владельца (в том числе в авто).

- Клиент не осведомил о наступлении страхового случая в течение 24 часов.

- Алкогольное, наркотическое опьянение на момент происшествия.

Когда происшедшее подходит под один из вышеперечисленных пунктов, можно забыть о выплатах – доказать обратное будет очень сложно.

Но иногда человек уверен в своей правоте, считая действия страховой противозаконными, нужно добиваться признания своей правоты. Одно проигранное дело заставит дирекцию нечестной СК пересмотреть взгляды на чистоту своей работы.

Последовательность действий при необоснованном отказе страховой:

- Получить письменный отказ, подтвержденный печатями, росписями ответственных сотрудников СК.

- Собрать необходимые документы, чеки, доказывающие неправомерность действий СК.

- Составить, подать исковое заявление в суд.

Если нет уверенности в собственной правоте или условия договора прописаны двусмысленно, наши юристы помогут разобраться и ответят на все интересующие вопросы.

Для онлайн-консультации введите ваш вопрос в специальное окошко. Юрист-консультант сайта «Страховкавед.ру» быстро отреагирует и сориентирует вас.

От чего можно застраховать

Существует отдельный вид страхования, которое распространяется на разные ценности. Оно так и называется «Ценные вещи». Благодаря такой услуге клиент получает:

- Полную компенсацию расходов от страховой компании, если имущество не будет найдено.

- Конфиденциальность при розыске и возврате личных вещей.

- Страховая компания обещает денежное вознаграждение человеку, который найдет утраченную вещь.

В частности, страхование мобильных телефонов нельзя назвать совершенно новой услугой. Уже в 2002-2005 годах страховка телефонов предлагалась самыми разными компаниями. На тот момент такие программы не прижились в России в силу отсутствия прибыли. В те времена мобильных телефонов практически ни у кого еще не было.

Сейчас, когда телефоны есть у каждого, ситуация стала совершенно иной. Мобильный стал предметом первой необходимости для каждого человека, тем более и стоят такие аппараты немало. В связи с этим, многие задумываются над тем, как можно обезопасить себя и свое имущество. Ценность смартфонов заключается даже не в самой стоимости изделия, а в том, что в нем содержатся все личные данные владельца.

Если рассматривать конкретные риски, от которых можно застраховать мобильный телефон, то они таковы:

- Обнаружение неисправности устройства, которая является полностью виной производителя (неполадки в программном обеспечении, заводской брак).

- Возникновение неполадок по вине собственника (промокание, падение, утеря).

- Кража или разбой.

- Повреждение мобильного устройства в результате стихийных бедствий, пожара.

- Повреждение телефона по вине третьих лиц.

Из данного списка видно, что страховым случаем будет признан практически каждый из возможных, когда человек лишается своего мобильного устройства. Однако, при заключении страхового договора в каждом конкретном случае может быть предусмотрен свой перечень рисков и условий выплат

В связи с этим очень важно сразу, перед подписанием, внимательно ознакомиться с договором. Желательно, чтобы договор дополнительно прочитал юрист

Если телефон приобретен по займу, то этот пункт обязательно должен быть внесен в договор. Страхованию подлежат даже не слишком новые мобильные телефоны. Это, конечно, сложно, не каждая страховая компания согласится на такое. Страхуют в основном те устройства, которые были только что куплены или находились в пользовании минимальное количество времени. Страхование считается очень выгодным, особенно если аппарат обладает немалой стоимостью.

Случаи, когда на законных основаниях агенты могут отказать в выплате компенсации:

- Мобильное устройство осталось без присмотра, к примеру, в машине или в общественном месте.

- Если клиент не сообщил в агентство в течение 24 часов с момента наступления страхового случая.

- Нахождение клиента в состоянии алкогольного опьянения на момент наступления страхового случая.

Для того чтобы обезопасить страховую компанию от возможных планов обогащения со стороны клиентов, агенты ограничивают количество обращений за компенсацией за время, в течение которого будет действовать полис. Однако чаще всего ограничение устанавливается на сумму выплат.

Гарантийный срок (основная гарантия, законная гарантия)

Гарантийным сроком называют период, в течение которого при возникновении в купленном товаре недостатков, можно будет предъявить претензии — в том числе потребовать возврат денег, обмен или бесплатный ремонт. Вопреки устоявшемуся мнению, устанавливать гарантийные сроки на абсолютно все товары не обязательно. Гарантийный срок может быть установлен по желанию изготовителя или инициативе магазина. Продолжительность гарантийного срока законом также не регламентируется, то есть определить длительность гарантии изготовитель и магазин могут по своему усмотрению. Однако на практике на новые телефоны, бытовую технику и электронику гарантию дают почти всегда. Наличие гарантийного срока и его продолжительность могут подтверждаться гарантийным талоном, чеком, гарантийной книжкой и другими сопроводительными документами.

Особенности основной гарантии

- Обслуживание по основной гарантии регулируется законом о защите прав потребителей.

- Основная гарантия покрывает почти все недостатки товара, кроме вызванных нарушением правил эксплуатации (дефекты по вине покупателя, заливы, механические повреждения, вирусы и т.п.), действиями третьих лиц (дети, воры, Годзилла) и непреодолимой силы (ураган, наводнение и т.п.).

- По основной гарантии можно требовать возврат денег, обмен, бесплатный гарантийный ремонт, соразмерное уменьшение цены товара или возмещение затрат на устранение дефектов товара — по выбору покупателя. Однако есть нюансы по технически сложным товарам, в т.ч. смартфонам и планшетам. Подробнее в статье: Часто задаваемые вопросы: возврат денег за телефон

- Обращаться по основной гарантии можно в магазин, авторизованные сервисные центры, к изготовителю или импортеру — по выбору покупателя.

- В течение гарантийного срока магазин может отказать по претензии, если докажет, что дефект возник в результате нарушения вами правил эксплуатации, действий третьих лиц или непреодолимой силы (ч.6 ст.18 ЗоЗПП).

У основной гарантии есть ещё одно неочевидное преимущество: предъявлять претензии по дефектам товаров можно не только во время гарантийного срока, но и в течение 2 лет с момента покупки. Правда, для этого придется самостоятельно доказать, что недостаток товара возник до того момента, когда вам передали товар. Грубо говоря — в товаре есть производственный брак. Скорее всего, придется сделать независимую экспертизу, но при ее положительном исходе вы не только сможете добиться возврата денег или обмена, но и получите компенсацию своих затрат на экспертизу.

Но и это еще не всё! Помимо гарантийного срока, существует и срок службы. Если он нигде в документах на товар прямо не прописан, считается, что срок службы составляет 10 лет с момента покупки. В течение срока службы / 10 лет можно предъявлять претензии изготовителю товара в связи с существенными недостатками товара. Для начала пишется претензия о безвозмездном ремонте. У изготовителя есть 20 дней на то, чтобы удовлетворить претензию. Если этого не происходит, можно требовать вплоть до возврата денег за покупку.

Как застраховать свой телефон

Если возникла необходимость в страховании телефона, то нужно, чтобы на него были соответствующие документы. Доказать что он не краденый.

Для этого подойдет паспорт, он позже будет необходим для составления .

Для получения полиса страховки на телефон нужно обратиться в соответствующие страховые компании, которые занимаются такими услугами. Их очень много, но нужно выбрать ту, которой многие доверяют.

Процедура не сложная и быстрая.

Клиенту необходимо представить вышеуказанные документы, работник компании проверяет их, и если все в порядке, составляет договор о страховании. Клиент оплачивает услугу.

В наше время идет очень большая конкуренция за клиентов. Так что не нужно чего-то бояться. В кампании все сами сделают.

Нюансы страхования телефона

Стоимость страхования мобильного телефона будет по карману каждому.

Она составляет от 2 до 6 процентов от стоимости купленного товара. То есть больших денег не нужно.

Для получения компенсации по страховке за телефон есть необходимость в предоставлении доказательств того, что телефон был утрачен в результате случая, который прописан в полисе.

Страховые компании не хотят остаться одураченными. Они защищают себя от аферистов как могут, и это их право.

Самым надежным способом предоставления доказательств, является справка из правоохранительных органов. Это неоспоримое доказательство, так как специальный орган во всем разобрался.

В таком случае можно получить страховые деньги за телефон.

Для тех, кто все-таки интересуется возможностью застраховать свой телефон, необходимо собрать информацию, об услугах такого вида, в интернете.

Можно посетить , пообщаться там с людьми, поучиться на их ошибках, прислушаться к их мнению. Далее, застраховать свой мобильный телефон и спать спокойно.

Акция! Платная консультация – БЕСПЛАТНО!

В последнее время специалистами в сфере страхования замечено, что люди стали более щепетильно относиться к своей бытовой технике, положившись целиком и полностью на их вид деятельности. Чаще всего клиенты обращаются в компании с просьбой застраховать свой телефон, фотоаппарат, компьютер, мелкую подручную технику и многое другое.

Так, обладатель данного типа устройств может быть спокойным. Оформив специальный полис, он автоматически получает гарантию о возвращении средств, потраченных на приобретение гаджета в случае грабежа или разбоя, разных стихийных бедствий, природных катаклизм и многое другое.

Распространяется страховка не только по месту нахождения товара (квартира, дом), но и по месту случившегося происшествия, например разбойного грабежа не только по территории России, но и по всему миру. Если данный факт случиться, и вы вовремя успели застраховать свою технику, то «Росгосстрах» обязуется возместить ущерб. Выплата будет производиться исходя из расчета срока эксплуатации товара.

Что делать при наступлении страхового случая

Повреждения корпуса дорогого смартфона с последующей заменой экрана стоимостью 1/3 гаджета, не испугают тех, кто оформил полис при покупке. Ведь точно известно, что телефон получиться поменять по страховке или бесплатно отремонтировать.

Если украли или потеряли телефон

Девайсы не только ломаются, их могут незаметно достать из сумочки или кармана. Это тоже входит в перечень страховых случаев.

Пойти в полицию, написать заявление о краже. По истечении 10 суток (в соответствии с требованиями ст. 144-145 УПК РФ) с момента подачи заявления, правоохранительные органы должны возбудить уголовное дело или отказать. По истечении срока заявителю выдадут на руки официальный документ с решением.

Обратиться в СК и приложить следующие документы:

- Паспорт РФ.

- Договор страхования, полис.

- Чек об оплате телефона.

- Решение ОВД.

- Заявление.

Если повредили телефон, и он требует ремонта

Если мобильник сломался, разбился или был утоплен, следует незамедлительно обратиться в ближайший сервисный центр, зафиксировать повреждения. Мастер укажет в акте причины поломки, необходимый ремонт вместе со стоимостью деталей.

С этим документом отправляются в офис страховой, пишут заявление. Компания оплатит ремонт либо стоимость телефона.

Телефон если потерял что дает страховка

Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг. К тому же, у ДСО есть большой подводный камень.

Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера.

В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

Защита покупки (ЗП) – это уже страховка от негарантийных случаев.

Подробнее о ней расскажем ниже.

Заключение Страховка – это прекрасная возможность обезопасить себя от рисков, связанных с возможной поломкой, кражей или производственным браком. Несмотря на то что такая услуга доступна всем покупателям мобильных устройств, многие предпочитают отказываться от нее, аргументируя это банальным нежеланием связываться с представителями страховой компании.

При этом они упускают из виду то, что отказ нередко влечет за собой существенные расходы на дорогостоящий ремонт поломанного гаджета.

Тогда как людям, оформившим полис, не приходится восстанавливать испорченное устройство за собственные деньги. Страхование мобильных телефонов, отзывы о котором разделились на два противоположных мнения, весьма распространенная услуга в нашей стране. Те, кто пользовался этой услугой, утверждают, что страховики полностью возместили затраты на ремонт вышедшего из строя мобильника.

Чаще всего мобильные телефоны можно застраховать от поломок, произошедших по независящим от вас обстоятельствам (вследствие стихийного бедствия, взрыва, пожара или кражи).

Как осуществляется страхование телефонов при покупке? Обычно полис оформляется в момент совершения покупки. Этим занимаются магазины и прочие компании, специализирующиеся на продаже мобильных устройств.

Сама процедура страхования осуществляется довольно быстро, и для этого не требуется предоставлять никаких специфических документов.

Такой полис можно оформить не только на телефоны, купленные за наличные деньги, но и на аппараты, приобретенные в кредит. После оформления необходимых бумаг покупателю на руки выдается соответствующий страховой полис, в котором предусмотрен целый набор страховых рисков.

Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета – не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора – ведь именно из-за механического воздействия чаще всего ломаются смартфоны.

Особенно когда их случайно роняют на асфальт. На это и делают акцент продавцы – как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень. Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает – случайно выскользнул гаджет из рук, упал на пол и разбился экран.

Украли телефон

.реально его вернуть или нет??

Ответ Юриста:

Телефон возвратить реально, вот только-только делать с тем, кто купил Ваш телефон через третьи руки. Он же заплатил за него какие-то средства и является честным приобретателем. В таком случае нарушаются права этого человека, с которым придется тоже как-то решать вопрос.

заявление в милицию необходимо написать, с приложением (паспорт на телефон, если есть чек (для определения вещественного вреда), Если телефон ценой больше тыщ 2000, то может быть его можно отследить, но как указывает практика, изредка когда телефоны ворачивались к обладателю…….

Здравствуйте Константин!

Пишите заявление в милицию, подавайте им документы с указанием ИМЕЙ кода телефона,

если кое-где выплывет — возвратят.

Если есть паспорт на телефон, его идентификационный номер, то могут отыскать лицо, кто им пользуется. А так, проблематично отыскать вора.

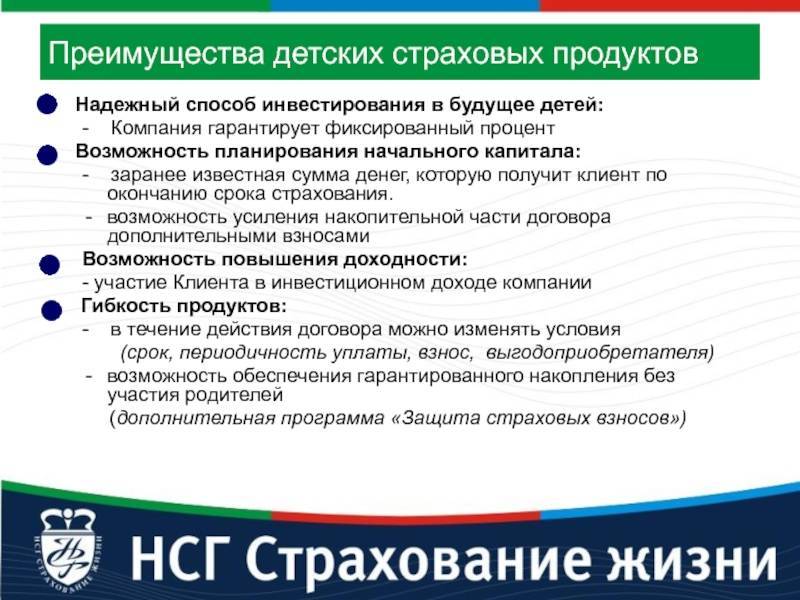

Особенности страхования детей до совершеннолетия в России

Поскольку такая программа еще не получила широкого распространения по стране, многие относятся к ней с небольшой опаской. Другие даже не знают, существует ли страховка для взрослых.

Продажи полисов в этой сфере постоянно растут, в основном за счет ДМС. За последние пять лет спрос на детское медицинское страхование увеличился более чем на 300 процентов. Эксперты смотрят на это с оптимизмом и связывают с общим ростом благосостояния граждан, которые готовы вкладывать деньги в перспективные услуги для своих детей.

Средняя стоимость детского страхового договора сегодня составляет от 50 до 100 тысяч рублей. Но ограничений на указание в нем тех или иных сумм практически нет. Полисы даже на довольно внушительные суммы не будут слишком дорогими. В частности, ребенок до 16 лет может быть застрахован по ставке только в один процент от суммы, указанной в договоре.

Если вы, как родитель, хотите приобрести такой же страховой или медицинский полис для своего ребенка школьного возраста, лучше всего сделать это в сотрудничестве с родителями ваших одноклассников. Групповая страховка для детей обойдется намного дешевле.

Платежи в связи с тем или иным случаем компания может производить только при получении оригинала документа, который может это подтвердить. Например, справка из поликлиники. Далеко не всегда получатель средств имеет право на получение полной суммы, все зависит от конкретного риска. Например, если отрублен палец, родители могут рассчитывать на три процента от прописанной в договоре цифры, если ребенок сломает ногу, то на шесть процентов. Полная сумма может быть выплачена только в случае смерти или инвалидности.

Естественно, существующая система страхования несовершеннолетних детей имеет свои плюсы и минусы, кого-то она устраивает, а кого-то нет. Таким образом, можно материально помочь несовершеннолетнему, попавшему в трудную ситуацию, или оказать качественную медицинскую помощь. Страховой рынок не останавливается и клиентам предлагаются новые привлекательные программы, особенно связанные с детьми.

Оформление КАСКО при автокредите

ПðúÃÂøÃÂõÃÂúø òÃÂõ ñðýúþòÃÂúøõ ÃÂÃÂÃÂõöôõýøàò úðÃÂõÃÂÃÂòõ þñÃÂ÷ðÃÂõûÃÂýþóþ ÃÂÃÂûþòøàòÃÂôðÃÂø úÃÂõôøÃÂð ýð ÿþúÃÂÿúàðòÃÂþ òÃÂôòøóðÃÂàþÃÂþÃÂüûõýøõ ÃÂÃÂáÃÂÃÂ. ÃÂÃÂøþñÃÂõÃÂõýøõ ÿþûøÃÂð ÿþ÷òþûÃÂõàñðýúà÷ðÃÂøÃÂøÃÂÃÂÃÂàþàÃÂøÃÂúþò ÃÂýøÃÂÃÂþöõýøàûøñþ ÃÂóþýð ðòÃÂþüþñøûÃÂ, ÿþÃÂúþûÃÂúàôþ þúþýÃÂðýøàòÃÂÿûðÃÂàúÃÂõôøÃÂð øüõýýþ ñðýúþòÃÂúðàþÃÂóðýø÷ðÃÂøàÃÂòûÃÂõÃÂÃÂàÃÂþñÃÂÃÂòõýýøúþü ÃÂÃÂðýÃÂÿþÃÂÃÂýþóþ ÃÂÃÂõôÃÂÃÂòð.

á ôÃÂÃÂóþù ÃÂÃÂþÃÂþýÃÂ, þÃÂþÃÂüûõýøõ ÃÂÃÂáÃÂàÿþÃÂþù ÃÂòûÃÂõÃÂÃÂàôþÿþûýøÃÂõûÃÂýÃÂü ÃÂÃÂøüÃÂûþü ø ôûà÷ðõüÃÂøúð, ÿþÃÂúþûÃÂúàþý ÃÂüþöõàÿþûÃÂÃÂøÃÂàýõúþÃÂþÃÂÃÂõ ÿÃÂõøüÃÂÃÂõÃÂÃÂòð:

- ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøàòþ÷üõÃÂÃÂøà÷ðÃÂÃÂðÃÂàýð ÃÂõüþýàðòÃÂþ ÿÃÂø ÃÂÃÂÃÂðÃÂþòþü ÃÂûÃÂÃÂðõ;

- õÃÂûø ðòÃÂþüþñøûàñÃÂôõàÃÂóýðý ûøñþ ÃÂýøÃÂÃÂþöõý, ÃÂþ úþüÿðýøàÿþóðÃÂøàÿþûýÃÂàÃÂÃÂüüàúÃÂõôøÃÂð, ÷ðõüÃÂøú ò ÃÂðúþù ÃÂøÃÂÃÂðÃÂøø ýõ ÿþÃÂÃÂÃÂðôðõÃÂ;

- ýõúþÃÂþÃÂÃÂõ ñðýúø ÃÂýøöðÃÂàÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúàÿÃÂø þÃÂþÃÂüûõýýþü ÃÂÃÂáÃÂÃÂ.

Дополнительная гарантия (сертификат)

Закон о защите прав потребителей дает торгующим организациям и изготовителям право принять на себя так называемое «дополнительное обязательство» в отношении недостатков товара, которые проявляются по окончании основного гарантийного срока. Условия этого дополнительного обязательства определяет сам магазин / изготовитель и прописывает их в сертификате или договоре на покупку дополнительной гарантии, который заключается с покупателем. Подробное законодательное регулирование таких платных доп.гарантий отсутствует.

Особенности дополнительной гарантии

- Дополнительная гарантия начинает действовать по окончании обычной.

- Обслуживание по допгарантии осуществляет сам магазин или конкретный сервисный центр, уполномоченный изготовителем.

- Чаще всего дополнительная гарантия не дает права на возврат денег или обмен товара, подразумевает только бесплатный ремонт. Хотя как бесплатный — вы же заплатили за сертификат гарантии?

- Все условия обслуживания по дополнительной гарантии определяются тем магазином или сервисным центром, которые ее продали.

- Если по сертификату дополнительной гарантии отремонтировать товар не могут или нарушают указанные в нём сроки ремонта, тогда можно просить возврат денег за эту гарантию.

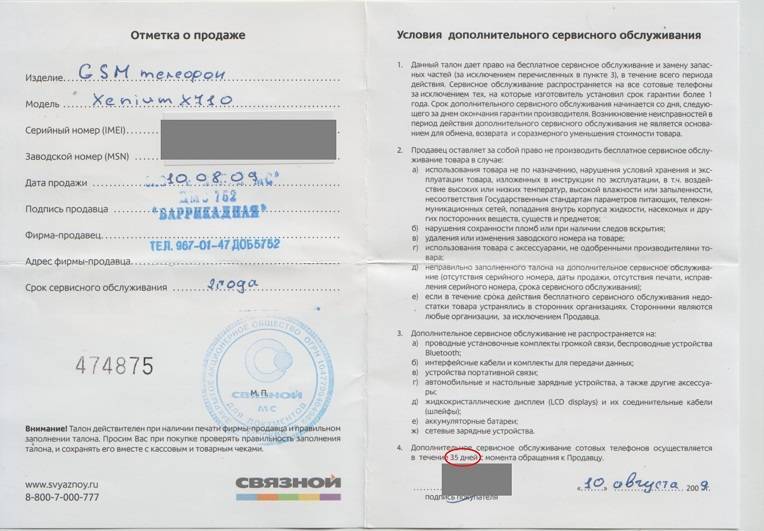

Типичный пример сертификата дополнительной гарантии на телефон, фото: forum.ozpp.ru

Имеет ли смысл покупать дополнительную гарантию на товар?

При покупке доп.гарантии внимательно ознакомьтесь с ее условиями

Обратите внимание на то, в течение какого срока и какие конкретно гарантии дает вам магазин, где можно отремонтировать технику, можно ли получить деньги или обмен. Срок действия дополнительной гарантии должен исчисляться с даты окончания основного гарантийного срока, иначе получается, что магазин возьмет с вас деньги за то, что он и так обязан бесплатно делать по закону о защите прав потребителей

Как вернуть страховку? Пошаговая инструкция

При наступлении страхового случая нужно:

- Обратиться в СК, с которой заключен договор. Желательно прийти туда лично. Если нет такой возможности – позвонить. Номера телефонов можно найти в страховом полисе или на официальном сайте.

- Принести в СК подтверждающие документы.

- Обратиться в специализированный сервисный центр, с которым у СК имеется договор. К примеру, у телефона был разбит экран и его вам отремонтируют. В случае когда телефон не подлежит ремонту, СК обязана предложить замену на аналогичную модель, а в случае отказа страхователя — выплатить его полную стоимость.

- Обратиться в суд в случае необоснованного отказа СК от возмещения ущерба.

В СК необходимо подать:

- паспорт;

- чек на покупку;

- договор со страховщиком;

- в случае приобретения покупки в кредит — кредитный договор;

- документы, подтверждающие наступление страхового случая: различные акты аварийных служб, полицейские протоколы – то есть всё то, чем можно документально подкрепить свои слова.

Большинство СК сотрудничают с сотовыми операторами, магазинами, банками, но обращаться следует в СК, которая значится в вашем договоре.

Сумма, подлежащая выплате, зависит от характера понесенных убытков и степени износа товара. Денежные средства заемщику должны быть зачислены на указанный в заявлении счет не позднее 10 дней со дня его подачи.

В спорной ситуации, прежде чем подавать судебный иск, можно написать в СК претензию и указать те пункты договора, которые были нарушены. Во многих случаях СК идут навстречу, ведь судебные разбирательства и плохие отзывы негативно влияют на их репутацию.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Защита от СберСтрахования

ООО СК «Сбербанк страхование» разработала программу, в рамках которой обязуется выплатить компенсацию, если клиента постигнут обстоятельства, повлиявшие на его здоровье и трудоспособность. Страхование от несчастных случаев дает возможность получить денежное возмещение, которое можно потратить на оплату медицинской помощи, восстановление, реабилитацию после присвоения инвалидности. При этом застраховать можно как детей первых лет жизни, так и пенсионеров (до 70 полных лет на дату заключения договора).

Риски, предусмотренные в страховке:

- травмы (до 100% страховой суммы);

- лечение полученных травм (от 0,1% страховой суммы за каждый день нетрудоспособности);

- присвоение инвалидности I или II группы (100% страховой суммы);

- смерть в результате несчастного случая (100% страховой суммы).

Для клиентов, которые занимаются активными видами спорта, разработана спортивная страховка. Она покрывает расходы, связанные с травмами, получением инвалидности или смертью страхователя в результате тяжелых телесных повреждений.

Оформить полис страхования можно онлайн на сайте, с помощью мобильного приложения или в любом отделении СберБанка. Дополнительную информацию вам предоставят по номерам 900 и 8 495 500-55-50.

Где можно оформить

Гаджеты, как правило, покупают офлайн (магазины электротехники). Продавец-консультант обязательно предложит страховку нового смартфона. Расскажет, что нужно делать при наступлении СС, куда обращаться.

Приобрести страховку при покупке телефона у кассы – выгодно. С первых секунд он будет защищен. Еще один плюс — за договор не придется переплачивать. Торговой точке заплатит компания страховщика.

Операторы связи тоже оказывают данную услугу. На их официальных сайтах есть пошаговая инструкция действий. Обычно требуется отправить SMS с определенной командой. Пакет опций будет активирован.

Работает такая страховка 30 календарных дней. Максимальная стоимость 100 р. Плата автоматически снимается со счета. При желании каждый месяц можно продлевать договор.

Можно установить мобильное приложение, это доступно только владельцам телефонов фирмы Apple. MobileProtect регистрирует своих клиентов бесплатно. Затем активизирует договор страхования. Удобная программа рассчитает стоимость полиса, сроки действия, вышлет владельцу сотового уникальный код. Оплата производится пластиковой картой или списывается со счета.

Страховые компании – классический, проверенный способ. Клиент может обратиться в офис продаж, оформить онлайн на сайте СК, пригласить агента к себе домой или на работу. Действия таких организаций давно отлажены.

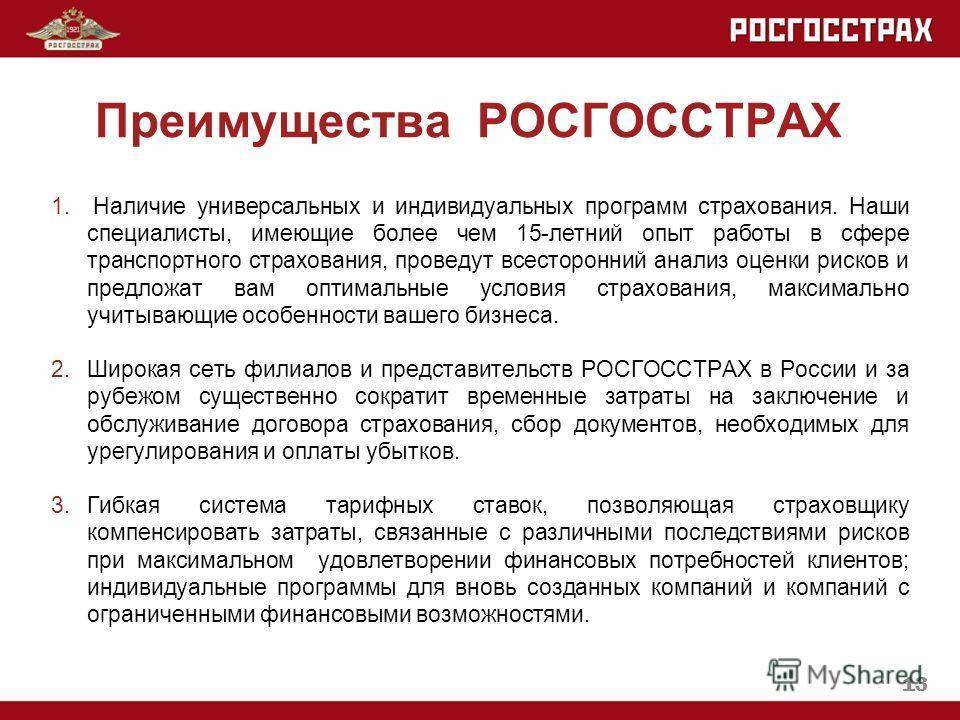

Самые популярные страховые компании:

- «Сбербанк Страхование».

- «Росгосстрах».

- «АльфаСтрахование».

- «ВТБ24».

Сбербанк предлагает клиентам застраховать телефон даже после покупки. Договор действителен 1 год.

Список рисков:

- Контакт с водой (при заливе, аварии).

- Атмосферные осадки (снег, дождь).

- Воздействие различных предметов (камни, деревья, столбы).

- Попадание в открытый водоем (море, река, озеро).

- Поломка после ДТП.

- Повреждения животными.

- Контакт с электрическим током.

- Другие воздействия, например, падение устройства из держателя.

- Кража/грабеж/разбой.

- Противоправные действия третьих лиц.

«Росгосстрахготов предложить продукт «страхование телефона». Главным пунктом договора считается оформление полиса по телефону. Но это делается только при покупке гаджета.

Страхуемые риски:

- Кража.

- Повреждение вследствие пожара или взрыва газового оборудования.

- Залив водой.

- Повреждение во время зарядки устройства.

- Иные механические воздействия на телефон, признающиеся страховым случаем.

Для оповещения компании о наступлении СС клиент может позвонить на горячую линию и сообщить причину. А также онлайн на официальном сайте.

АльфаСтрахование готово поручиться за безопасность девайсов своих клиентов, но только при обращении во время покупки. Компания просит за полис 15% от стоимости, если цена товара до 10 тыс. р.; 12% — от 10 001 до 30 тыс. р.; 10% при ценовом диапазоне от 30 001 до 60 тыс. р.; 9% при цене свыше 60 тыс. р.

Риски по страховому договору:

- Противоправные действия третьих лиц (кража, бой, поломка).

- Поломка после падения.

- Попадание воды.

- Прекращения работы после удара молнии, пожара или взрыва.

- Стихийные бедствия (наводнение, ураган, землетрясения, град).

ВТБ предлагает своим клиентам широкий страховой пакет. Условия стандартные. Срок 1 год.

Риски по стандартному договору:

- Повреждение корпуса вследствие удара.

- Погружение в воду.

- Воздействие высоких температур (пожар).

- Скачки напряжения.

- Природные катаклизмы.

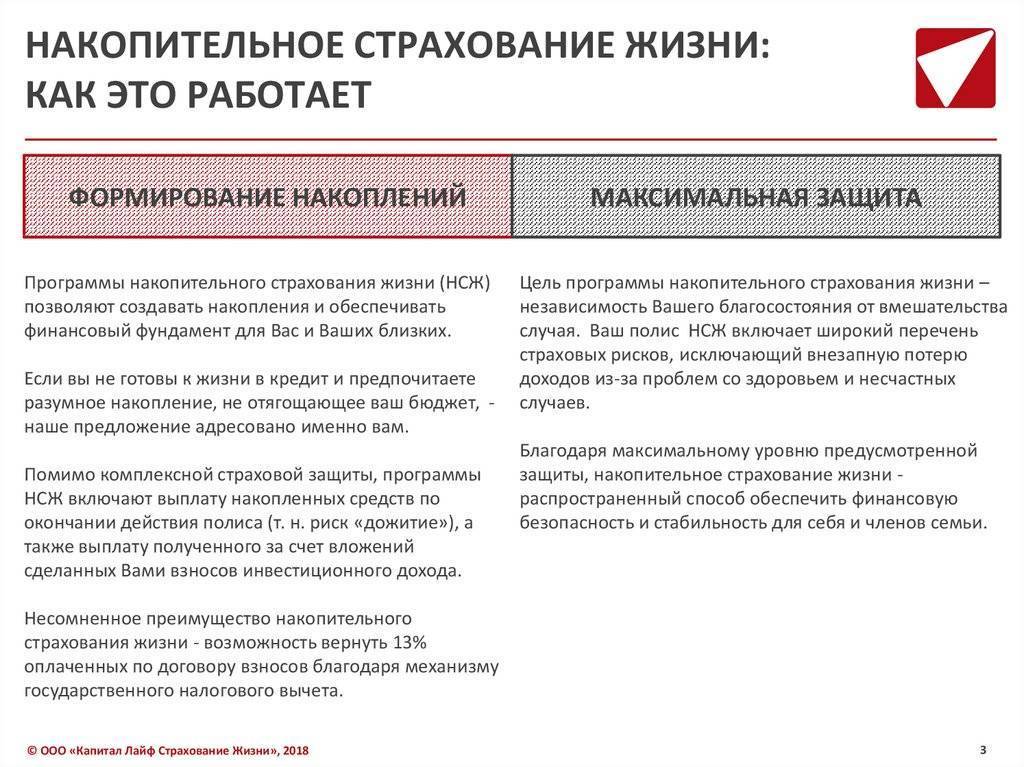

Особенности накопительного страхования

Такой полис актуален, если родитель или другой родственник ребенка планирует в будущем оплатить его обучение, а также купить дом или автомобиль. Такая программа представляет собой нечто среднее между страховкой и банковским депозитом. Суть его заключается в следующем: его инициатор обязан внести средства в срок, указанный в договоре, а когда срок подходит к концу, получает их на руки с учетом вложений.

При этом застрахованным может быть не только ребенок, но и взрослый, но выгодоприобретателем останется несовершеннолетний. Поэтому в случае смерти родителя или родственника, заключившего договор, вы все равно получите причитающуюся вам сумму, если все живы и здоровы, это произойдет, когда истечет срок договора заключенного с компанией.

Отказаться от выплаты страховой суммы можно только в случае умышленного причинения вреда другой стороне с целью получить ее заранее.