Как оформить ДТП по КАСКО?

m http-equiv=”Content-Type” content=”text/html;charset=UTF-8″>g loading=”lazy” class=”wp-image-441 alignright” src=”https://voditelskie-prava.ru/wp-content/uploads/2018/10/DTP-vo-dvore.png” alt=”” width=”259″ height=”247″ srcset=”https://voditelskie-prava.ru/wp-content/uploads/2018/10/DTP-vo-dvore.png 406w, https://voditelskie-prava.ru/wp-content/uploads/2018/10/DTP-vo-dvore-300×287.png 300w” sizes=”(max-width: 259px) 100vw, 259px”>Необходимость оформления страхового случая по КАСКО возникает в следующих ситуациях:

- если виновник аварии скрылся с места ДТП и нет оснований для выплаты компенсации по ОСАГО собственным страховщиком;

- в случае личной вины водителя, в связи с чем не представляется возможным получить выплату по ОСАГО;

- если сумма ущерба превышает возможную компенсацию по ОСАГО.

Порядок действий водителя при оформлении ДТП по КАСКО следующий:

- Принять активное участие в составлении документации представителем ГИБДД по оформлению результатов аварии. Убедиться, что обстоятельства происшествия изложены объективно и в полном объеме, указаны все повреждения, полученные автомобилем при ДТП.

- Получить необходимые документы о ДТП в ГИБДД.

- Если обстоятельства происшествия позволяют, ДТП может быть оформлено европротоколом, не требующим привлечения представителей ГИБДД (детальнее об этом – ниже).

После составления протокола нужно обязательно записать номера полисов, названия страховых компаний, и контакты самих участников ДТП. Эта информация обязательно пригодится, если возникнут какие-либо разногласия с СК по КАСКО.

Для правильного оформления ДТП по КАСКО, водитель должен получить максимально возможное количество документальных подтверждений факта инцидента и степени повреждений

При составлении протокола важно подробно описать ваши действия, а также, после составления, внимательно перечитать и убедиться, что с ваших слов все отражено верно и указаны все детали происшествия

Действия при нарушении сроков ремонта

Влияние на продолжительность восстановительных работ после ДТП оказывают несколько факторов:

- Личная заинтересованность автовладельца.

- Соблюдение порядка направления ТС в автосервис страховой компанией.

- Соблюдение сроков ремонта автосервисом.

Если страховая компания по какой-либо причине не выдаёт направления в авторемонтное предприятие, нарушая страховое соглашение, без объяснений, необходимо обратиться к руководству этой организации с жалобой. Игнорирование письменной претензии будет являться основанием для обращения в суд. Для выяснения причин задержки ремонтных работ, когда автомобиль передан в авторемонтную мастерскую, следует сначала обратиться в устной форме к должностному лицу сервиса, которое принимало ТС. При отсутствии объективных причин у приёмщика, следует выяснить обстоятельства задержки у руководителя предприятия. Письменная жалоба на длительный ремонт, оставленная без внимания, послужит доказательством нарушения условий страхового соглашения.

Если автовладелец считает, что стоимость работ и запасных частей необоснованно завышена, следует письменно обратиться к страховщику с требованием замены одного автосервиса на другой. Основанием для смены ремонтной организации может служить длительный срок получения от поставщика и при отсутствии на складе запасных частей, узлов и агрегатов.

Период поставки запасных деталей не должен превышать:

- 7–14 дней, когда поставщиком является предприятие, расположенное в Российской Федерации;

- 15–30 дней, если поставщик находится за границей.

Если условия договора КАСКО не выполняются ремонтным предприятием и компанией – страховщиком следует:

- сделать экспертизу повреждений в иной независимой экспертной организации для определения реальной цены работ и запасных частей;

- уточнять, на каком этапе восстановления находится автомобиль;

- в зависимости от стадии выполнения условий, предусмотренных КАСКО, написать претензию автосервису либо страховщику.

До подачи претензии необходимо изучить текст страхового соглашения, на основании которого аргументировано изложить свою позицию о ходе ремонта. Требование о направлении в иной сервис не будет противоречить закону. Для восстановления после ДТП по КАСКО без задержек, собственник, подписывая договор страхования, делает следующее:

выясняет наличие в документах сроков восстановления после наступления события;

узнаёт у страховщика о перечислении денег авторемонтной организации и наличии сметы на восстановление повреждённого автомобиля;

прибыв в автосервис, уточняет у персонала, перечислялись ли средства страховщиком, должна ли страховая компания сервису

Выясняет информацию о наличии очереди, требуемых запасных узлах и агрегатах;

после приёмки автомобиля автосервисом, обращает внимание на дату начала, выяснить срок окончания замены повреждённых частей;

не реже одного раза в три дня по телефону узнавать у представителей авторемонтного предприятия о ходе устранения повреждений.

Инициатива автовладельца по указанным мероприятиям – важное обстоятельство в решении вопросов, касающихся качественного восстановления машины. Инициатива автовладельца по указанным мероприятиям – важное обстоятельство в решении вопросов, касающихся качественного восстановления машины

Инициатива автовладельца по указанным мероприятиям – важное обстоятельство в решении вопросов, касающихся качественного восстановления машины. Постановлением Правительства РФ от 11.04.2001 № 290 утверждены требования по восстановлению автотранспорта

Постановлением Правительства РФ от 11.04.2001 № 290 утверждены требования по восстановлению автотранспорта.

При нарушении сроков начала либо окончания, или когда стало ясно, что автомобиль не готов и останется в автосервисе, собственник транспортного средства:

- Указывает авторемонтному предприятию дату окончания работ.

- Согласовывает стоимость и восстановление машины третьей стороной либо самостоятельно.

- Решить вопрос в судебной инстанции о компенсации за потраченные средства.

- Выдвинуть требование снижения цены работ.

- Расторгнуть договор со страховщиком.

Ремонт или денежная компенсация — что быстрее?

Изучая форумы автомобилистов, которые уже имели опыт работы со страховщиками в плане возмещения страховки согласно полиса КАСКО, можно прийти к выводу, что вариант ремонта рассматривают намного быстрее. Практически каждый страховщик имеет некоторые связи с СТО и ремонтными пунктами, и ремонт у них в некоторой мере уменьшает общую сумму возмещения.

Изучая форумы автомобилистов, которые уже имели опыт работы со страховщиками в плане возмещения страховки согласно полиса КАСКО, можно прийти к выводу, что вариант ремонта рассматривают намного быстрее. Практически каждый страховщик имеет некоторые связи с СТО и ремонтными пунктами, и ремонт у них в некоторой мере уменьшает общую сумму возмещения.

По срокам, соответственно, ремонт производится намного быстрее. Среднее время ожидания ремонта — 7-14 дней, хотя, в редких случаях, может затянуться и на несколько месяцев при отсутствии деталей. В таком случае обязательно попытайтесь узнать компанию-ремонтника и периодически прозванивать к ним для определения статуса и стадии ремонта.

Затягивание сроков компенсации

Наиболее частыми причинами для затягивания сроков являются:

Наиболее частыми причинами для затягивания сроков являются:

Длительное согласование ремонта (в основном при тяжелых случаях)

Чтобы ускорить выплату по этому конфликту, можно самому загнать авто на СТО и попросить об оформлении заказа-наряда на восстановление автомобиля и выписать счет. С этими документами можно смело идти к страховщику и написать заявление с просьбой оплатить счета СТО.

Сроки ремонта автомобиля по страховке КАСКО должны быть разумными

Обратите внимание, если страховщик постоянно твердит, что дело находится на рассмотрении и в течение двух недель оплата ремонта не поступила, обращайтесь в суд. Обязательно возьмите с собой счет об оценочной стоимости восстановления

Рассмотрение случая ожидается в порядке очереди

Самая распространенная причина затягивания сроков, которой пользуются практически все компании. Чтобы убедиться, что это действительно так, потребуйте письменное уведомление. Это необходимо, если дело дойдет до суда.

При подаче заявления следует ссылаться на Гражданский кодекс, где четко указано, что сроки ожидания страховых выплат по закону должны быть адекватными.

Если в течение данного периода компенсация по-прежнему не удовлетворена, пишите заявление в суд и требуйте помимо возмещения ущерба еще и неустойку за каждый просроченный день.

Вас заинтересует:

Новые правила расчета КБМ ОСАГО

Новая редакция закона “Об ОСАГО”

Как провести независимую экспертизу авто после ДТП?

Как оформить страховку ОСАГО без дополнительных услуг?

○ Жалоба в ЦБ РФ.

В том случае, если претензия не принесла результата, на страховую компанию можно подать жалобу в один из надзорных органов. В частности, достаточно эффективным является обращение в Центробанк. Дело в том, что в соответствии со ст. 30 Закона РФ «Об организации страхового дела в РФ» надзор за деятельностью в страховой сфере осуществляется именно ЦБ РФ. Более того, после того, как в 2013 году была упразднена ФСФР (Федеральная служба по финансовым рынкам), её функции были переданы как раз Центробанку.

Контролируя страховщиков, ЦБ РФ не только выдаёт лицензии, позволяющие им работать в области страхования, но может и отозвать или приостановить эти разрешения. Кроме того, ст. 30 названного закона даёт Центробанку право проводить проверки деятельности страховых компаний – а поводом для такой проверки может оказаться как раз жалоба гражданина. Наконец, в силу того же закона предписания ЦБ РФ обязательны к исполнению страховыми компаниями – и в случае игнорирования их страховщик будет оштрафован либо лишится лицензии.

Обратиться в ЦБ с жалобой по КАСКО можно следующими способами:

- Заполнив электронную форму на официальном сайте и приложив сканы необходимых документов.

- Направив письмо в региональное подразделение ЦБ РФ.

- Отправить электронное письмо, заверив его квалифицированной подписью.

В жалобе необходимо указать, какие конкретно нарушения были допущены, название и адрес страховой компании, номер договора.

Жалоба в ЦБ РФ, согласно ст. 12 ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», составляет 30 дней. В случае, если требуется дополнительная более глубокая проверка фактов, этот срок может быть продлён, но не больше, чем ещё на 30 дней. О продлении ЦБ РФ должен письменно уведомить обратившегося гражданина.

По результатам рассмотрения должностные лица Центробанка принимают одно из следующих решений:

- Признают жалобу обоснованной. В этом случае гражданину сообщается об этом, а в адрес страховой компании выносится предписание, по которому она должна исправить допущенные нарушения.

- Отказывают в жалобе с указанием причин отказа. В этом случае гражданину остаётся только обратиться в суд с исковым заявлением, либо жалобой на решение сотрудника ЦБ РФ.

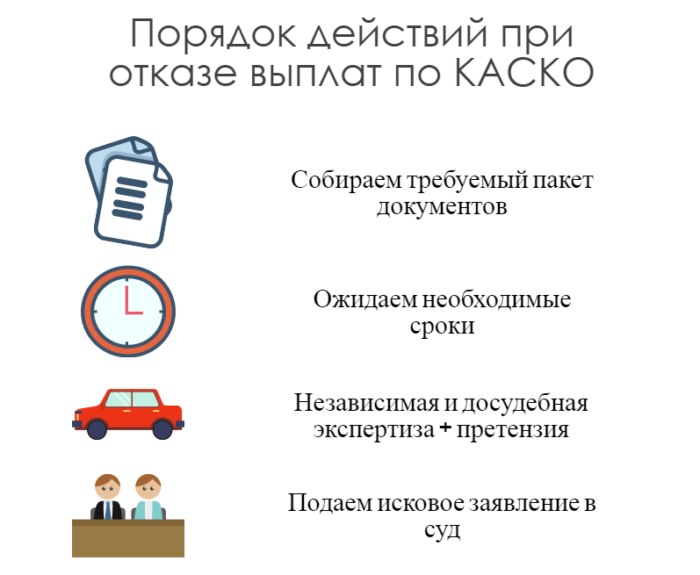

Действия в случае отказа в страховой выплате

Еûø ò 2022 óþôàò ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø þÃÂúð÷ÃÂòðÃÂàò òÃÂÿûðÃÂõ úþüÿõýÃÂðÃÂøø ÿþ ÃÂÃÂáÃÂÃÂ, ÃÂþ ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿþüþÃÂàúòðûøÃÂøÃÂøÃÂþòðýýþóþ ÃÂÃÂøÃÂÃÂð. ÃÂý ÃÂÃÂðÃÂõûÃÂýþ ø÷ÃÂÃÂðõàôþóþòþàø ýð þÃÂýþòðýøø ÿþûÃÂÃÂõýýþù øýÃÂþÃÂüðÃÂøø óþòþÃÂøàþ òþ÷üþöýþÃÂÃÂø þñöðûþòðÃÂàÃÂõÃÂõýøõ ÃÂÃÂÃÂðÃÂþòþù úþüÿðýøø. ÃÂÃÂûø ÃÂâàøûø ÿþûÃÂÃÂõýýÃÂù ÃÂÃÂõÃÂñ ýõ òÃÂþôøàò ÿõÃÂõÃÂõýàÃÂÃÂÃÂðÃÂþòÃÂàÃÂûÃÂÃÂðõò, ÃÂþ þ ÿþûÃÂÃÂõýøø úþüÿõýÃÂðÃÂøø ÃÂÃÂþøà÷ðñÃÂÃÂÃÂ.

Необходимые документы

Страхователь собирает пакет документов, который включает:

- Водительское удостоверение.

- Страховой полис.

- Подтверждение о прохождении ТО.

- Свидетельство, подтверждающее регистрацию автомобиля.

- Справка о повреждениях автомобиля.

- Справка об участниках ДТП.

- Протокол о правонарушении (копия).

Если причина страхового случая вызвана природной стихией, то дополнительно представляется документ из службы Гидрометцентра. При пожаре автовладелец предъявляет акт о возгорании, выданный территориальным подразделением МЧС.

Ремонтно-восстановительный период начинается с момента приема документов компанией-страховщиком. Если условиями страхования этот период не предусмотрен, то гражданин вправе составить заявление с требованием указать период проведения работ.

Страховщик в этом случае может:

- Ответить страхователю о согласовании сроков в СТО в письменном виде.

- Направить заявителя в СТО для получения ответа или отказать в информации.

Если данная ситуация не устраивает клиента, имеющего право быть ознакомленным со сроками проведения работ, то он может обратиться к закону, защищающему права потребителей. В сложившейся ситуации суд признает страхователя правым.

Расчет неустойки по Каско

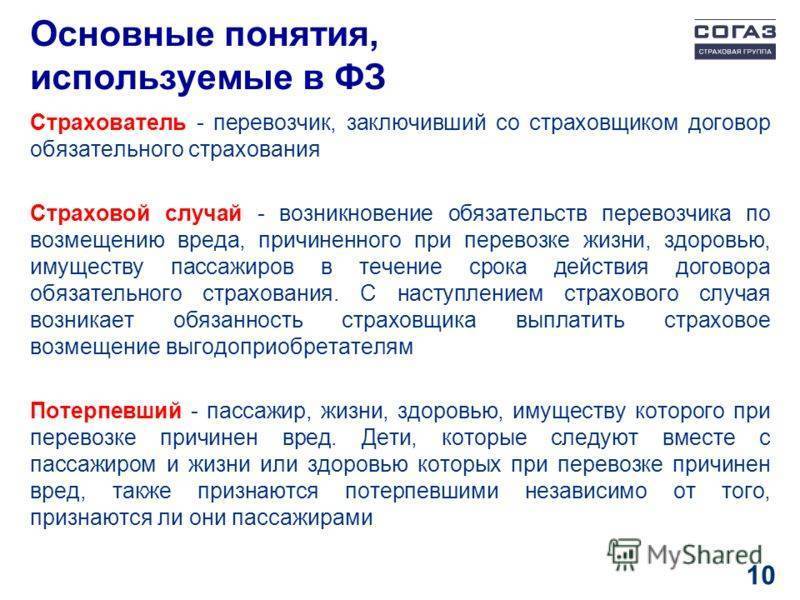

Руководствуясь все тем же Законом РФ «О защите прав потребителей» размер неустойки по Каско можно определить как 3 процента от стоимости услуги за каждый день просрочки. К определению стоимости услуги суды подходят с заметным единодушием. Страховая услуга с позиций действующего законодательства есть ничто иное как финансовая услуга, оказываемая страховой организацией (страховщиком) первостепенное значение которой состоит в защите интересов страхователей на случай наступления определенных событий, признаваемых страховым случаем.

Важно! При расчете неустойки главное не упустить из виду, что размер подлежащей взысканию суммы ограничен. Сумма потребителем неустойки не может превышать общую стоимость услуги, т.е

размер уплаченной страховой премии. Таким образом, если при покупке покупки полиса Каско было внесено в кассу страховой компании 80 тысяч рублей, то при расчете неустойки – это будет тот максимум, на который следует ориентироваться

Сумма потребителем неустойки не может превышать общую стоимость услуги, т.е. размер уплаченной страховой премии. Таким образом, если при покупке покупки полиса Каско было внесено в кассу страховой компании 80 тысяч рублей, то при расчете неустойки – это будет тот максимум, на который следует ориентироваться.

Как начисляются проценты

Так как страховое возмещение по договору КАСКО является денежным обязательством, то нарушение сроков его выплаты согласно заключенному договору в пределах указанной страховой суммы является нарушением страховщиком в части исполнения своих денежных обязательств перед лицом, застраховавшим свою ответственность. В связи с этим, исходя из норм ст. 395 ГК РФ, для неисполнения взятого на себя обязательства по невыплате причитающегося страхового возмещения в срок, предусмотрена ответственность, которая выражается в виде уплаты процентов на сумму долга. Размер таких процентов определяется исходя из установленной на данный период ключевой ставки Банка РФ. В случае, если же процентная ставка за ненадлежащее исполнение страховщиком своего обязательства установлена договором, то для расчета применяется она.

Важно! При исчислении суммы процентов за пользование чужими денежными средствами необходимо применять ключевую ставку, установленную на момент подачи искового заявления в суд. Проценты за пользование чужими денежными средствами должны быть взысканы со страховщика с момента:

Проценты за пользование чужими денежными средствами должны быть взысканы со страховщика с момента:

- отказа страховщика в выплате страхового возмещения;

- выплаты не в полном объеме;

- истечения срока выплаты страхового возмещения.

Таким образом, если обязательство предусматривает момент (период времени), когда оно должно быть исполнено, то его неисполнение дает право лицу, застраховавшему свою ответственность по КАСКО, требовать выплату процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ и руководствуясь п. 43, п. 44 Постановления Пленума Верховного Суда РФ от 27.06.2013 № 20 “О применении судами законодательства о добровольном страховании имущества граждан”.

Пример расчета

Сумма процентов за пользование чужими денежными средствами, подлежащая взысканию со страховщика определяется исходя из ключевой ставки Банка России на день подачи иска в суд и дней просрочки платежей. Ключевая ставка Банка России на момент подачи искового заявления установлена в соответствии с Информацией Банка России от 24.03.2017 “Банк России принял решение снизить ключевую ставку до 9,75% годовых” и составляет с 27 марта 2017 года 9, 75 % годовых.

К примеру, страховая компания не исполнила свое обязательство по уплате страхового возмещения в размере 200 тыс. рублей. День, когда данное страховое возмещение должно было быть уплачено – 30 января 2017 года. Таким образом, период расчета процентов берется с 30.01.2017 года по март 2017 года включительно и составит 61 день.

Долг страховщика перед лицом, застраховавшим свою ответственность по КАСКО, за пользование чужими денежными средствами рассчитывается по формуле: сумму неуплаченного основного долга 200 000 рублей умножить на 9,75 % годовых (ключевую ставку) и умножить на 61 (количество дней просрочки платежа) и разделить на 360 (дней в году): 200 000 х 9,75 х 61 : 36000 = 3 304 рубля 17 копеек.

Итого за период с 31.01.2017 года по март 2017 года страховщик обязан уплатить проценты за пользованием чужими денежными средствами в размере 3 304 рублей 17 копеек.

Что предпринять при отказе СК в компенсации денежными средствами

Страховщик может выставить различные причины в своем отказе компенсировать финансовые издержки. В основном СК ссылается на нарушение правил страхования:

- умышленное разрушение авто для востребования средств незаконным способом;

- отказ от восстановления минимальных нарушений транспорта потерпевших;

- нет претензий к виновнику происшествия, что подтверждено письменно в правоохранительных органах;

- не было вызова сотрудников автоинспекции на место аварии, владелец авто долго не обращался в СК;

- обнаружена недостоверность указанных фактов о ДТП;

- водитель сам провел ремонтные работы без экспертизы.

Только в суде, предоставив реальную доказательную базу можно добиться справедливости. Для этого нужно потребовать от СК письменного официального отказа.

Дополнительная информация. По отзывам автовладельцев, которые прошли через ДТП, многих устраивает ремонт вместо денежной компенсации. Не нужно было вести поиск запчастей и мастерской. Но качество восстановления и длительные сроки не всех удовлетворили.

Последовательность действий

Одна из главных причин, по которым в страховых компаниях с легкостью бы отказали в выплате по КАСКО, обыкновенное незнание клиентов о собственных правах и страховых случаях, указанных в договоре.

Важно запомнить, что оплачивая полис, нельзя полагаться на страховщиков –нужно самостоятельно изучить пункты договора и добиться разъяснений, если что-то не понятно. Также нельзя забывать, что для запуска процедуры выплат страховых компаний по КАСКО необходимо присутствие на месте аварии сотрудников полиции

Чтобы предотвратить возможность отказа выплаты, надо перечислить главные ошибки автомобилистов

Не важно, насколько пострадали автомобили — после совершения аварии нужно позвонить в страховую компанию

Если столкновение сильное или ранены люди, необходимо вызвать полицейских. При этом выплата по КАСКО идет как пострадавшей стороне, так и виновнику ДТП.

Ни в коем случае не признавайте себя виновной стороной до решения суда

Это важно, если виновником назовут вашего оппонента – тогда страховая фирма потребует с него регрессивных выплат

После аварии пишите заявление в СК, не нарушая установленные сроки, и соберите пакет документов, точнее, их заверенные копии. Осмотр автомобиля лучше проводить на станции технического обслуживания.

Есть несколько подвохов, о которых страховщики обычно умалчивают – и это неудивительно, потому, что при несоблюдении данных правил случай не будет признан страховым.

Среди причин отказов выплат по КАСКО может быть несоблюдение следующих условий:

- Управление машиной в состоянии болезни.

- Обязательная замена летней резины на зимнюю.

- Наличие «двойной вмятины», т.е., когда повреждённая и затем не отремонтированная часть машины снова страдает в ДТП.

- Отсутствие медицинской справки о том, что водитель был трезвым.

- Наличие непредусмотренного изготовителем оборудования (тюнинг).

- Перевозка автомобиля на другом транспортном средстве.

- Пожар, причиной которого стало короткое замыкание.

- Грубое нарушение ПДД.

Кроме того, в выплате будет отказано, если не сообщить об аварии в ГИБДД, управлять машиной будучи пьяным, быть за рулем без водительских прав, автомобиль разобьют при аренде. Обычно все условия подробно описаны в договоре, и при их соблюдении страховщик не отказывает в выплате по КАСКО.

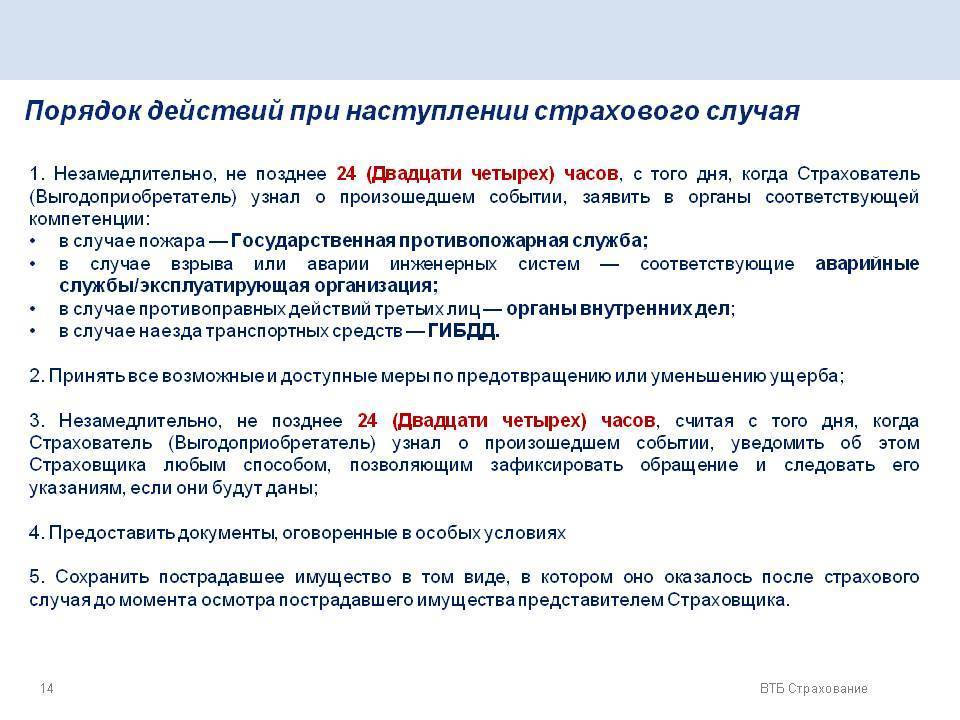

Итак, ваши действия при ДТП для для возмещения страховой выплаты по КАСКО. Старайтесь сохранять спокойствие, не забудьте остановиться, затем поставьте знаки аварийки.

Проверьте, как себя чувствуют участники аварии – возможно, кто-то нуждается в срочной госпитализации. Вызывайте госавтоинспекторов (при необходимости скорую помощь) и ждите их на месте инцидента.

Для получения выплат по КАСКО обязательно регистрировать обстоятельства автомобильной аварии в государственных структурах. Исключение делается для мелких ДТП.

Сфотографируйте место аварии, расстановку автомобилей со всех сторон. Запишите контакты свидетелей (номера телефонов, электронные адреса, социальные сети, другие контакты, где их можно найти) пока они не уехали по своим делам.

На месте происшествия полицейские составят схему расположения автомобилей, тщательно проверьте, всё ли правильно записали госавтоинспекторы. Затем с вас и со второй стороны возьмут показания.

Полицейские должны выдать справку о ДТП, которая понадобится при сборе документов для СК. Иногда эта справка выдаётся в отделе разбора.

Большинство страховщиков предпочитает правило «двух дней» — в этот срок клиент должен известить о совершении ДТП. Лучше всего сообщить об инциденте сразу на месте аварии.

Автоинспектор назначит время, в которое участники аварии придут в группу разбора. С них возьмут разъяснения по поводу случившегося и вынесут постановления о возбуждении административных дел.

Если вы не согласны с решением ГИБДД, можете обжаловать его в суде.

После разбора вы получите следующие документы:

- Копия постановления о совершении административного правонарушения.

- Справка об участии в автомобильной аварии.

- Протокол с места происшествия (копия).

- Справка для СК.

Затем вы приступаете к сбору полного перечня документов:

- заявление о страховом случае;

- паспорт;

- паспорт автомобиля;

- извещение о ДТП;

- копия протокола и постановления о правонарушении;

- справка об участии в аварии;

- справка о сторонах, участвовавших в ДТП.

Когда все документы будут оформлены и переданы, страховая фирма направит вас на проведение экспертизы, в ходе которой оценят сумму причинённого ущерба.

Что такое КАСКО

В России этот вид страхования — добровольный. То есть, оформляется по желанию владельца. Защищает автомобиль от угона или любого, оговоренного в страховом договоре, ущерба. Но для кредитования при покупке автомобиля оформление КАСКО обязательно.

Тарифы на КАСКО страховая компания устанавливает самостоятельно. С помощью собственных поправочных коэффициентов на основе статистики ДТП и угонов, стоимости запчастей и работ на станциях технического обслуживания в данной местности. В среднем, стоимость полиса КАСКО составляет 5-10 % от стоимости автомобиля.

По типу возмещения убытков договоры по КАСКО бывают:

- С полным возмещением убытков за угон автомобиля или повреждение при ДТП, пожаре, стихийном бедствии или противоправных действиях третьих лиц. Как правило заключаются на год. Так как цена полугодового полиса составляет порядка 70% от стоимости годовой страховки.

- С частичным возмещением, когда покрываются расходы, связанные лишь с некоторыми убытками. Заключаются на срок от 1 месяца до 5 лет.

Страхование на дополнительное оборудование, установленное в автомобиле заводской комплектации оговаривается отдельно или не производится.

Если при наступлении страхового случая застрахованный транспорт не подлежит восстановлению, страхователь может отказаться от своих прав на него в пользу страховщика и получить полное страховое возмещение.