Субординированный облигационный заем

Субординированный облигационный заем служит для увеличения уставного капитала организации. Он осуществляется посредством выпуска заемщиком облигаций. О выпуске облигаций компании ее акционеры должны быть осведомлены заранее.

Решение о выпуске должно быть зарегистрировано и подано в специальный орган не позднее 30 рабочих дней с даты принятия этого решения.

Собрание акционеров должно согласовать такого рода конвертацию активов. Конвертация облигаций для субординированного займа производится в том количестве, которое устраивает займодавца и заемщика.

При заключении договора о субординированном облигационном заеме, в нем должно содержаться обязательство акционеров компании об обеспечении мероприятий по выплате займа и процентов по нему.

Преимуществами субординированного облигационного займа займа являются:

- привлечение дополнительного капитала в компанию для улучшения ее материального состояния или инвестирования перспективных проектов без угрозы вмешательства инвесторов, в роли которых выступают займодавцы.

- аккумулирование денежных средств инвесторов, привлечение их на длительный период.

- выгодные условия договора с учетом особенностей субординированных займов и экономической ситуации в целом.

- срок действия субординированного облигационного займа больше, чем у обычных кредитов, нет необходимости уплачивать залог и зависеть от инвесторов.

- привлеченная сумма может быть довольно большой, в зависимости от ресурсов и размеров компании.

Размеры субординированного облигационного займа зависят от:

- материального состояния организации;

- необходимой суммы инвестиций;

- ситуации на рынке и т.д.

Небольшие суммы облигационных займов выпускаются для узкого круга инвесторов через закрытую подписку. Это дает организации преимущество в размещении своих облигаций в пределах региона среди предприятий и инвесторов, имеющих свободные ресурсы.

Преимуществом такого выпуска является назначенный заранее круг инвесторов, практически стопроцентное распределение облигационного займа и небольшие затраты на всю процедуру.

Недостатками такого вида займа является его фиксированная процентная ставка на протяжении всего действия договора, а также в случае банкротства или ликвидации компании – выплата средств после погашения долга другим кредиторам.

В таком случае его оптимальная сумма должна быть больше 200 млн. рублей, заемные средства необходимо тратить на реальный инвестиционный проект, выплаты за год по облигационному займу не должны превышать размер годовой бухгалтерской прибыли до уплаты налогов.

Минусом может быть вероятность неполного размещения облигаций на торгах, а при небольшом спросе уровень доходности их увеличится.

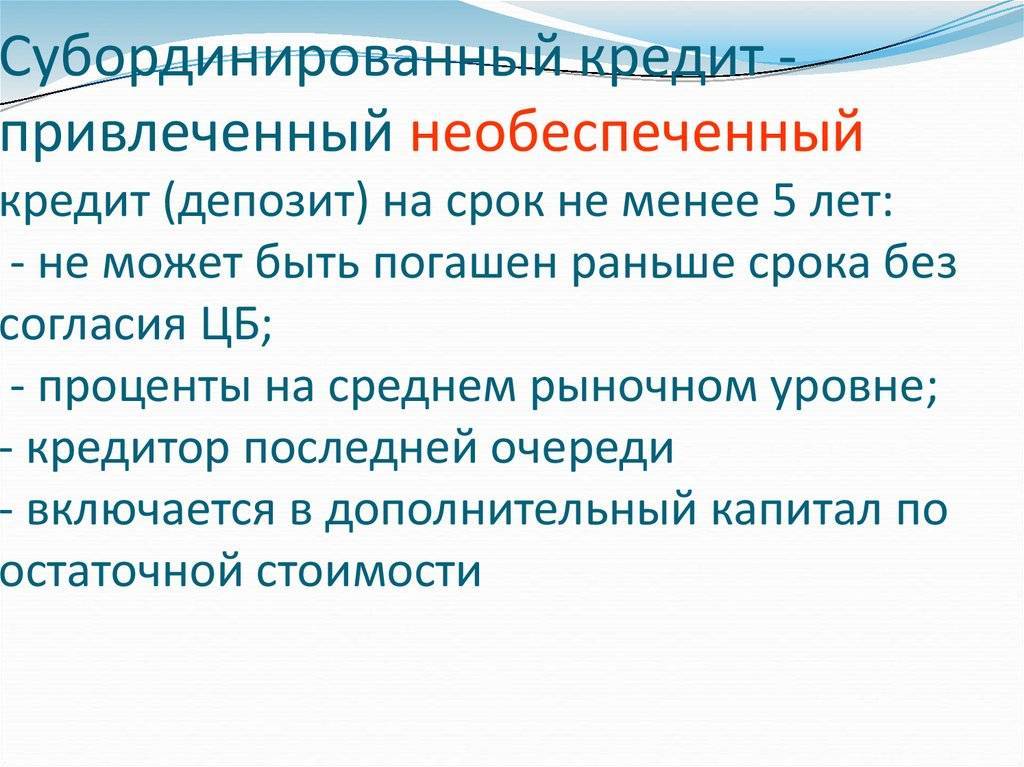

Субординированный займ является формой вложения материальных средств.

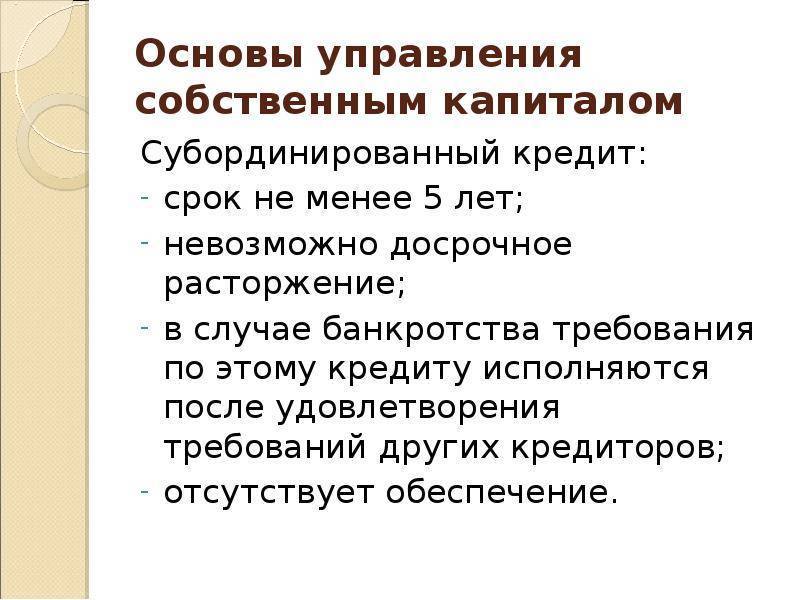

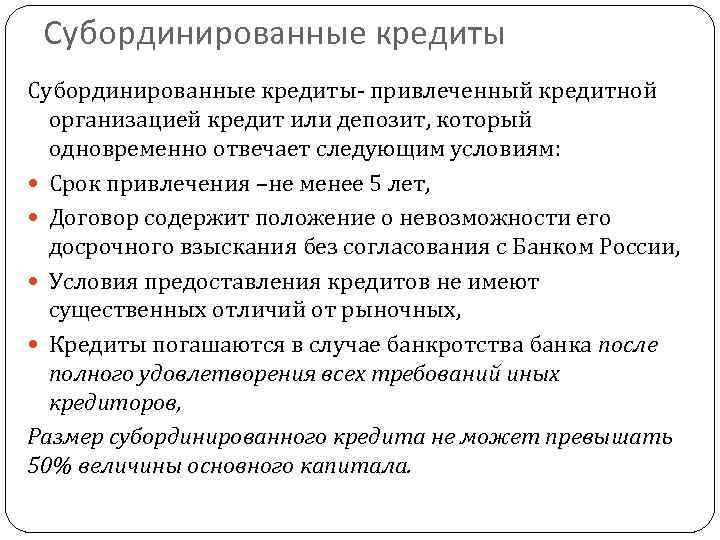

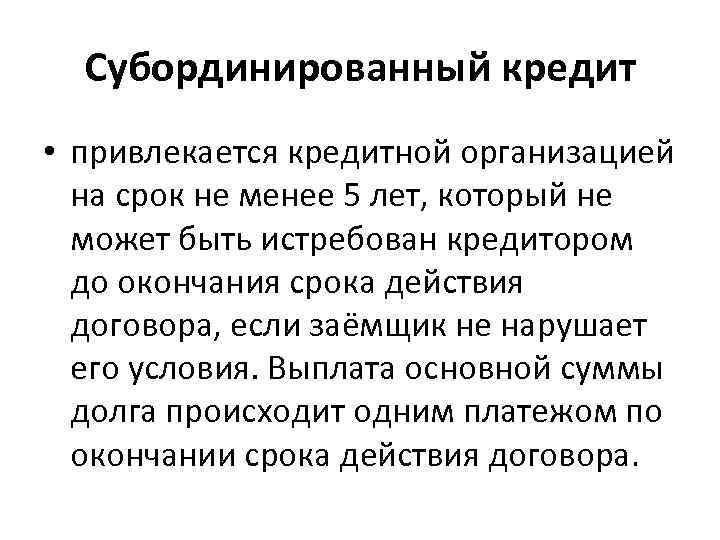

Минимальный срок займа – от пяти лет, его условия и процентная ставка не могут изменяться без разрешения Банка России. Выплата долга происходит в конце периода действия договора.

Чтобы правильно составить соглашение об отступном по договору займа, используйте образец.

Субординированный займ для ООО

Преимущества:

- для заимодателя — он связывается с кредитуемой организацией на продолжительный срок и будет получать от него стабильный доход;

- для заемщика — он сможет улучшить свое положение, расширить и укрепить финансовые активы, а также, если в этом возникла необходимость — стать владельцем других юр. лиц.

ООО чаще всего оформляют займы в тех случаях, если:

- оно небольшого размера, и в связи с этим нельзя выпустить собственные акции;

- было создано недавно, а потому не может оформить стандартный кредит;

- относится к рискованной группе, в связи с чем, его акциями на бирже не торгуют;

- имеет довольно тяжелое финансовое положение.

Для банка

В банковской практике такие займы используются довольно часто. Именно они помогают преумножить капитал, и для этого — привлечь дополнительные средства.

Преимущества:

- для заимодателя — его оформление намного проще и быстрее, чем покупка акций банка;

- для заемщика — с его помощью может увеличить величину своих активов, что в значительной мере поддержит его деятельность.

Банки чаще всего оформляют для:

- увеличения коэффициента достаточности капитала;

- укрупнения активов и кредитного портфеля.

Как правило, такие займы для банков оформляются на условиях выплаты процентов один раз в год. Поэтому, кредитор выгоду получает примерно аналогичную как при оформлении депозита.

Инвесторы все чаще выдают подобные займы банкам. Ими могут выступать:

- государство с целью поддержания банка, если у него появились серьезные материальные проблемы и грозит кризис;

- юридические лица с целью получения прибыли.

От учредителя

Учредитель организации может предоставить ей субординированный заем. В этом случае этой организацией должен быть сформирован фонд целевого капитала на эту сумму.

В тех случаях, когда совет по использования такого займа не создается, кредитор имеет все основания не предоставлять кредит. В таких случаях целевой капитал не формируется.

Чтобы целевой капитал был сформирован, сумма займа не может превышать его третью часть. Если же превышение все же произошло, учредитель обязан лично включиться не только в сам процесс формирования, но и в использование целевого капитала. В противном случае сумма займа будет учтена как привлеченные средства, и будет обложена налогами, согласно действующей системе налогообложения.

Определение понятия «субординированный займ банка»

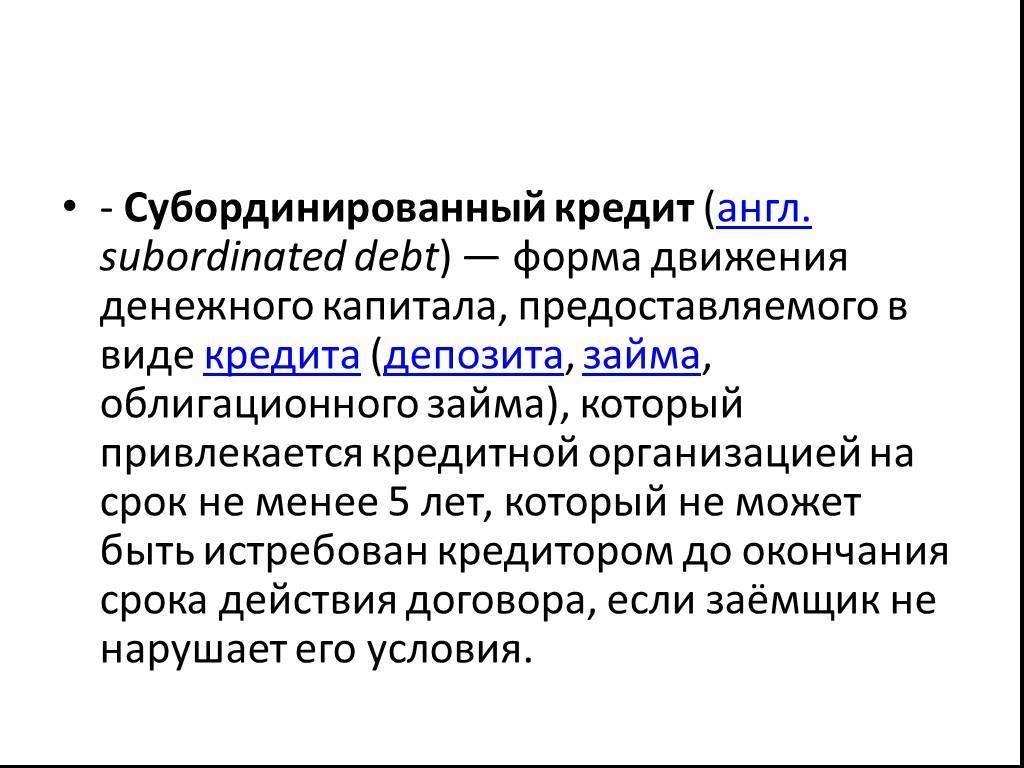

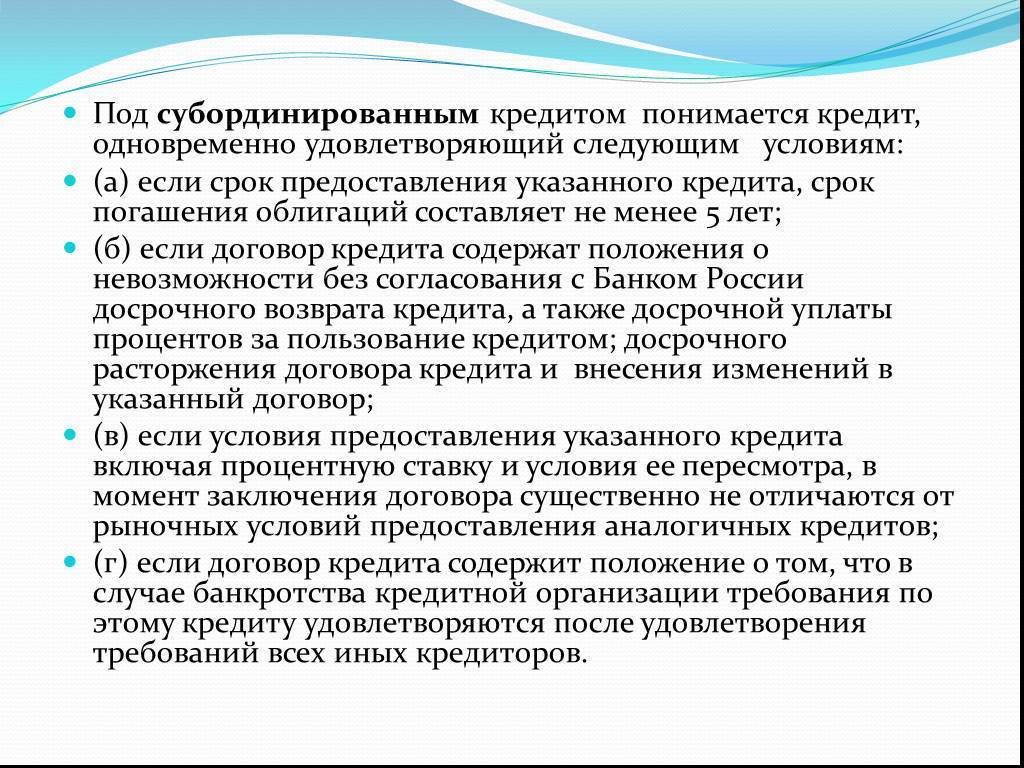

Чтобы понимать суть раскрываемой темы, необходимо для начала определиться с понятиями, употребляемыми по данному вопросу. Займ является субординированным в том случае, когда кредитор не может требовать погашения обязательств раньше срока.

Практикой таких видов кредитования в последнее время часто пользуются российские банковские структуры. Это применяется для того, чтобы увеличить собственные финансовые активы. Многие специалисты утверждают, что инвесторам проще выдавать субординированный займ, нежели предоставлять собственные средства для увеличения уставного капитала.

Данный вид кредитования подразумевает следующие условия:

- срок заключения договоренности не превышает пяти лет;

- обязательства заемщика должны быть полностью погашены по истечению срока действия соглашения;

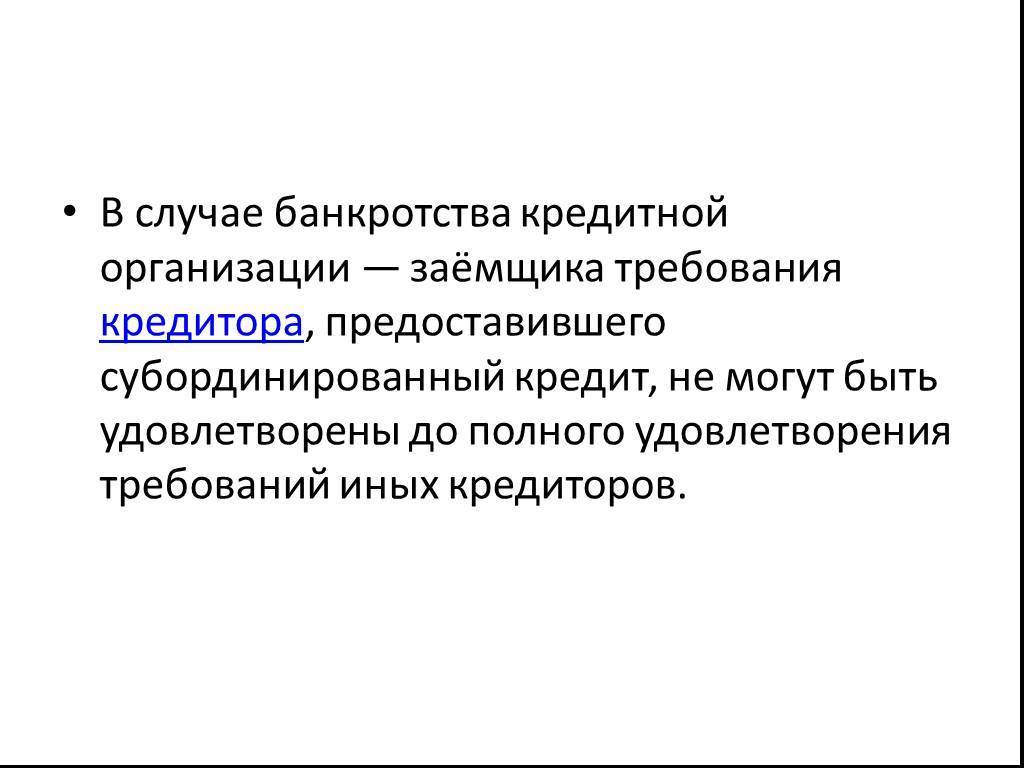

- при возникновении ситуации банкротства заемщика, средства по субординированным займам выплачиваются после того, как все остальные требования будут удовлетворены.

Согласно законодательству Российской Федерации, такой вид кредитования предоставляется лишь в случае, когда организация собирается увеличивать состояние капиталов. Финансы, заработанные заемщиком на данном предприятии, включаются в собственный капитал в качестве добавочного. Для заемщика это кредит с определенным сроком действия, тогда как для кредитора это еще одна возможность размещения собственных денег для получения прибыли.

Еще несколько особенностей:

- заем может быть передан на банковский счет;

- существуют виды облигационного субординированного займа.

Кто может получить субординированный кредит

Отличительной чертой подчиненного займа является то, что получить его могут только юридические лица. Простые граждане-физические лица не могут воспользоваться ссудой. Получить субординированный кредит могут страховые компании, банки, общества с ограниченной ответственностью (ООО). К заемщикам существует ряд требований, которые должны быть выполнены:

- Дебитор должен оплачивать налоги и сборы в бюджет без задолженностей. Займодатель проверяет отчетность заемщика за крайний расчетный период при оформлении договора.

- Рейтинговые агентства Европы должны зафиксировать рост акций предприятия, должна наблюдаться положительная динамика по основным позициям.

- Заемщик предоставляет бизнес-модель для анализа вероятной прибыли от вложенных средств.

- Центробанк или проверяющие органы не накладывали запрет на деятельность компании.

Кредитор анализирует, насколько платежеспособен возможный заемщик. Для этого производится оценка отчетности компании, также учитывается ведение хозяйственной деятельности. По итогам проверки инвесторы выносят решение о том, будет ли предоставлен займ. Заявка рассматривается три дня. В случае, если проводится комплексная экспертиза, срок принятия решения увеличивается до десяти рабочих дней. Денежные средства выдаются после того, ка заключен договор в присутствии нотариуса. Участники сделки должны иметь при себе уставные документы.

Распространено использование субординированного кредита банкам для поправки финансовой ситуации. ЦБ РФ, выступающий главным регулятором кредитно-финансовых отношений, осуществляет выдачу средств на рефинансирование банков, у которых возникли трудности с формированием и наполнением кредитного портфеля. Заемные средства входят в актив получившей их организации.

Доходность и риски

Так как субординированные бонды – более рискованный актив, чем «нормальные» облигации, то по ним предлагается более щедрый купонный доход. Вот список нескольких доходных субординированных облигаций:

- АбсолютБ-С1 – 15% с датой погашения 22.10.2021;

- Держава 03 – 13,6%;

- ВостЭксБ 2 – 23,3%;

- CRBRKMO 25 RUB (Московский Кредитный Банк) – 16,4%;

- РСХБ 26 – 14,2%;

- Совком 1В-02 – 8,8% (в долларах!).

Ну и так далее. По данным БКС, в 2021 году средняя доходность рублевых субордов была равна 13,6%, а долларовых – 8,8%.

Срок обращения субордов обычно длиннее, чем обычных облигаций – 5 лет это установленный законом минимум. Обычный срок – 5-10 лет. Некоторую часть выпусков составляют бессрочные субординированные облигации – их можно купить на бирже, как и обычную облигу.

А вот еще интересная статья: Как рассчитать доходность облигации и какие виды доходности бывают

Теперь о том, как производится списание субординированных облигаций. По стандарту Базель III в случае нарушения нормативов достаточности капитала суборды должны быть списаны. Происходит это так:

- ЦБ РФ инициирует проверку;

- выявляется недостаточность капитала;

- совет директоров и кураторы из Центробанка собираются и решают, каким путем пойти: сложным и затратным – докапитализировать банк – или простым – «простить самим себе свои долги».

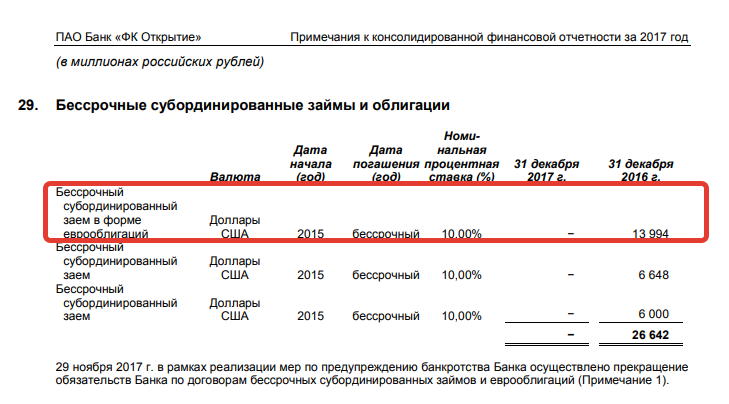

Как думаете, что будет выбрано? Если последний (простой) вариант, то владельцы субордов банков окажутся не в конце очереди кредиторов, а вообще утратят какой-либо шанс на получение выплат. Например, в 2021 году под списание попали 10 выпусков облигаций ФК Открытия и Промсвязьбанка.

УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА ЗАЙМА

2.1. Займодавец предоставляет денежные средства, указанные в п. 1.1 настоящего Договора, Заемщику путем безналичного перечисления на счет Заемщика N _________ в _________________, корр. счет _________________, БИК _________________, с расчетного счета Займодавца N ___________ в _____________ в течение ___ (______) дней с момента подписания настоящего Договора.

2.2. Датой предоставления займа считается дата поступления денежных средств на счет Заемщика, указанный в п. 2.1 Договора.

2.3. Займодавец вправе осуществлять контроль использования Заемщиком полученных денежных средств. В целях осуществления Займодавцем контроля использования денежных средств Заемщик обязан предоставлять Займодавцу для ознакомления финансовую и бухгалтерскую документацию.

2.4. По истечении срока, установленного в п. 1.2 Договора, Заемщик обязуется вернуть полученную от Займодавца по настоящему Договору сумму займа в порядке и на условиях, установленных ниже: — в день истечения срока займа, указанного в п. 1.2 настоящего Договора, Заемщик должен перечислить Займодавцу в полном объеме сумму займа на счет, указанный Займодавцем.

2.5. Датой полного исполнения Заемщиком своего обязательства по возврату суммы займа Займодавцу считается дата списания всей суммы безналичных денежных средств со счета Заемщика.

2.6. Займодавец не вправе истребовать сумму займа до наступления срока возврата, установленного настоящим Договором, за исключением случаев существенного нарушения со стороны Заемщика условий Договора, а также в иных случаях, предусмотренных федеральными законами в качестве основания расторжения либо изменения Договора по требованию одной из сторон на основании решения суда.

2.7. В случае ликвидации Заемщика требования Займодавца по предоставленному субординированному займу удовлетворяются в соответствии с ГК РФ.

Характерные особенности

Говоря о специфике данного вида кредитования, нужно отметить, что его безусловной особенностью является невозможность для преждевременного расторжения договора. Данное обстоятельство, конечно же, ведет к тому, что заемщик получает больше перспектив, тогда как полномочия кредиторов, наоборот, в некотором смысле ущемляются. Субординация в этом случае проявляется в том, что при неожиданном банкротстве заемщика требования кредитора, давшего субординированную ссуду, не могут быть удовлетворены до тех пор, пока не удовлетворены иски иных кредиторов. Кроме того, характерной чертой такого займа является фиксированная ставка по процентам, что означает, что она расти не будет.

Подытожив все плюсы и минусы, можно сказать, что такая форма займа для системы кредитования в нашей стране является не только новым, но и достаточно многообещающим направлением. Эта разновидность ссуды дает заемщикам немало возможностей, которыми они могут воспользоваться на протяжении всего срока подобного кредитования.

Определение понятия

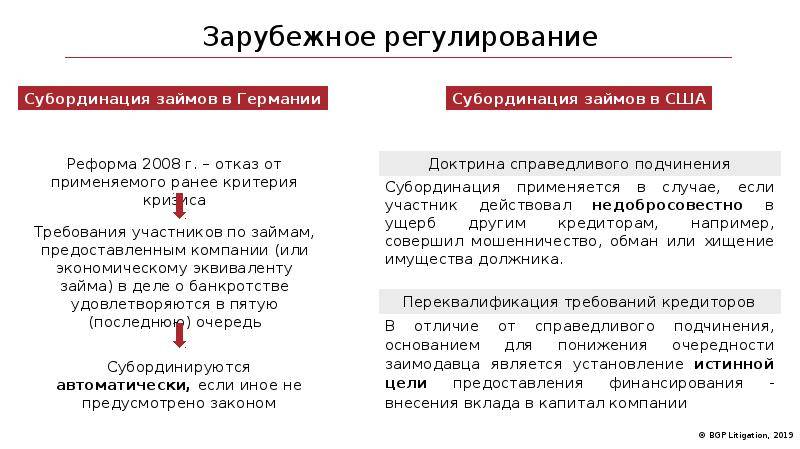

Данное понятие является сравнительно новым для отечественного финансового рынка, хотя за рубежом такие займы используются довольно часто.

Слово «субординированный» можно перевести с английского как «подчиненный». Перевод полностью отображает суть данного кредитного продукта.

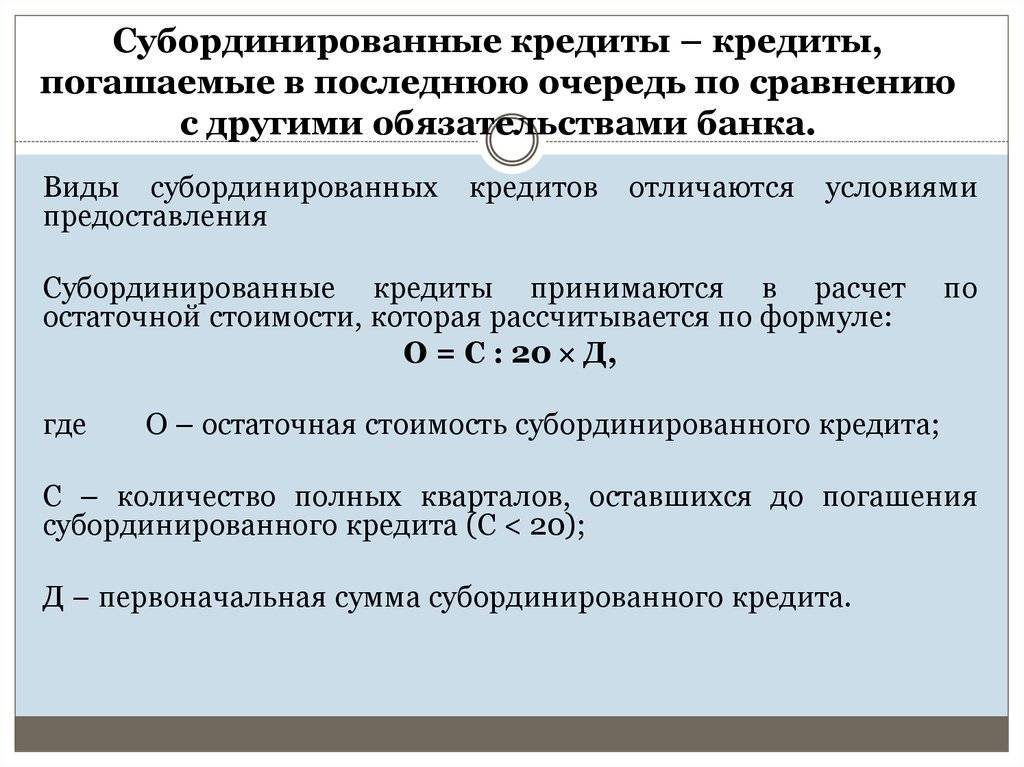

Его особенностью является погашение долга в обозначенное время, единым платежом. Еще одна характерная черта такого кредита – он возвращается только после полного погашения всех других займов.

Несмотря на название, в качестве инструмента при субординированном займе может также выступать депозит и выпуск облигаций. Фактически субординированный заем – получение средств, которые используются для пополнения активов юридического лица. Из этого определения вытекает еще одна особенность займов этого вида – получить их могут только финансовые компании.

Требования к заемщику

Как указано выше, субординированный долг не обеспечивается залоговым имуществом и обладает низким приоритетом в сравнении с иными видами займов. Раз так, кредитору просто невыгодно предоставлять суборд организации с сомнительным финансовым состоянием. Потому в первую очередь, компания, претендующая на получение субординированного займа, должна быть экономически здоровой

Кредитор обращает внимание на следующие моменты:

- Наличие задолженностей по платежам в бюджет (налоги).

- Присутствие положительной динамики предприятия в рейтинговых агентствах.

- Наличие запретов в отношении заемщика на ведение определенных видов хозяйственной деятельности.

Для проверки указанных параметров кредитор может назначить комплексную экспертизу.

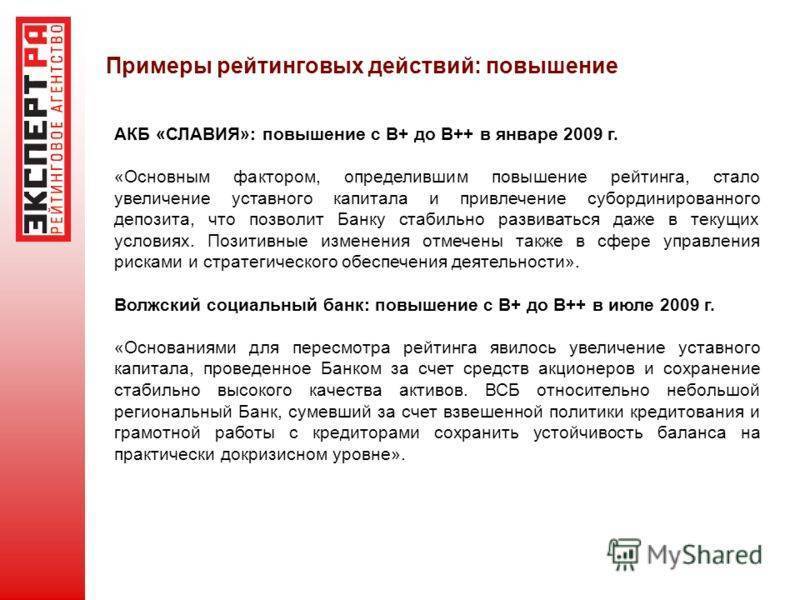

С другой стороны, получить субординированный долг можно в качестве поддержки от государственных финансовых организаций. Так, в 2008-2009 годах суборд получили Сбербанк, Россельхозбанк и банк ВТБ.

Цели выпуска субординированных облигаций

Целью выпуска долговых ценных бумаг является наращивание капитала. Особенностью субординированных облигаций является повышенный уровень рискованности.

Поэтому к их эмитенту предъявляются менее жесткие требования. В итоге провести регистрацию выпуска гораздо легче, чем для обычных облигаций.

С точки зрения высокой доходности и очередности выплат держателям, суборды сродни акциям. Однако используются они теми эмитентами, которые в условиях необходимости дополнительной ликвидности не желают размывать капитал.

Популярность субордов среди банковских организаций объясняется особенностью учета капитала в таких компаниях. Скорость наращивания активов здесь обычно существенно превышает темпы роста прибыли.

Связано это с разницей времени отражения депозитов и прибыли от кредитов. В итоге может возникнуть нарушение требований законодательства относительно достаточности капитала.

Чтобы привести в порядок нормативы требуется привлечь дополнительные средства. Если у собственников при этом отсутствует возможность финансировать банковскую компанию напрямую, они прибегают к эмиссии субординированных облигаций.

Поэтому выпуск оказывается выгоден банковским организациям, которые имеют высокую скорость роста.

Условия предоставления займа

Условия и методы заключения соглашения о субординированном займе варьируются исходя из целей получения средств и финансового положения компании-заемщика. Кредитор предъявляет два основных требования: займ должен быть возвращен в полном объеме, а за время действия договора заемщиком должна быть получена прибыль.

На начальном этапе сделки проводится предварительная экспертиза, которая подтверждает, что заемщик финансово стабилен. В случае положительного итога выполняются комплексные мероприятия по получению займа. Услуга оформляется в виде договора, который заключается, как правило, в присутствии нотариуса. Для его составления необходимы уставы участвующих организаций и доверенности для подписания документов. Договор вступает в силу после поступления средств заемщику.

Размер займа не имеет ограничений, но необходимо учитывать нормы законодательства о налогообложении. Если привлекаемые средства составляют более 1/3 от общего капитала компании, то с такой суммы взимаются налоги.

Минимальный срок действия услуги — 5 лет. Что касается сроков оформления соглашения, то заявка рассматривается в течение трех рабочих дней. Это оптимальный период для проверки предоставленной информации и ее сверки с государственным реестром. Комплексная экспертиза проводится в течение 10 дней.

Оформление

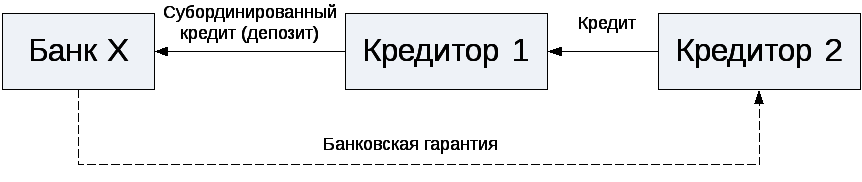

В качестве кредитора по такому займу могут выступать государственные учреждения, коммерческие компании, частные лица, Центральный Банк. Существует несколько механизмов осуществления субординированного кредитования:

- Взятие займа в банковской организации.

- Финансирование общества с ограниченной ответственностью одним из учредителей.

- Кредитование посредством выпуска облигаций или размещения депозита.

Для оформления кредита стороны должны составить специальный договор. В нем прописывается:

- Место и дата составления.

- Наименование сторон.

- Сумма займа.

- Срок кредитования.

- Порядок начисления и уплаты процентной ставки.

- Способ передачи средств заемщику.

- Время вступления документа в силу (совпадает с моментом перечисления денег).

- Порядок возвращения средств в случае банкротства заемщика.

Подобные документы составляются юристами сторон. Причина – отсутствие возможности внесения изменений в документ после его подписания (исключение – разрешение со стороны ЦБ). Проставление подписей происходит в присутствии нотариуса.

Какие документы нужны

Для заключения документа сторонам придется подготовить всего три документа. Это, соответственно:

- Устав юридического лица. Это касается как заемщика, так и кредитора.

- Сам договор кредитования, заранее подготовленный юристами компании. В нем необходимо учесть все нюансы предстоящего займа.

- Доверенность, свидетельствующая о наличия права на проставление подписи под документом.

Все эти бумаги предоставляются нотариусу, который должен присутствовать во время подписания документа.

Подписание договора дает компании возможность привлечь дополнительные средства на выгодных условиях без предоставления имущества в качестве залога (что требуется в случае со стандартными кредитными продуктами).

Для кредитора субординированный заем – возможность инвестировать собственные средства в другое предприятие. Благодаря процентной ставке через несколько лет он сможет получить существенную прибыль.

Субординированный долг: механизм погашения

Когда корпорация берет долг, она обычно выпускает два или болеетипа облигаций, которые являются либо несубординированным, либо субординированным долгом.Если компания не выполняет свои обязательства и подает заявление о банкротстве, суд по делам о банкротстве будет уделять первоочередное внимание выплатам ссуд и потребовать от компании погасить непогашенные ссуды своими активами.Долг, который считается менее приоритетным, – это субординированный долг.Долг с более высоким приоритетом считается несубординированным долгом.

Ликвидированные активы обанкротившейся компании сначала будут использованы для выплаты несубординированного долга.Любые денежные средства, превышающие несубординированный долг, затем будут отнесены к субординированному долгу.Держатели субординированного долга будут полностью погашены, если в наличии будет достаточно денежных средств для погашения.Также возможно, что держатели субординированного долга получат либо частичную выплату, либо вообще не получат выплаты.

Поскольку субординированный долг сопряжен с риском, потенциальным кредиторам важно учитывать платежеспособность компании, другие долговые обязательства и общие активы при проверке выпущенной облигации.Хотя субординированный долг более рискован для кредиторов, он все равно выплачивается раньше, чем какие-либо держатели акций.Держатели облигаций субординированного долга также могут реализовать более высокую процентную ставку, чтобы компенсировать потенциальный риск дефолта.

Хотя субординированный долг выпускается различными организациями, его использованию в банковской сфере уделяется особое внимание.Такой долг привлекателен для банков, поскольку выплаты процентов не подлежат налогообложению. Исследование, проведенное в 1999 году Федеральной резервной системой, рекомендовало банкам выпускать субординированный долг для самодисциплины своих уровней риска.Авторы исследования утверждали, что выпуск долговых обязательств банками потребует профилирования уровней риска, что, в свою очередь, предоставит окно в финансы и операции банка во время значительных изменений после отмены Закона Гласса-Стиголла

В некоторых случаях субординированный долг используется взаимными сберегательными банками для резервирования своего баланса в соответствии с нормативными требованиями к капиталу второго уровня.

Законодательное регулирование субординированных кредитов

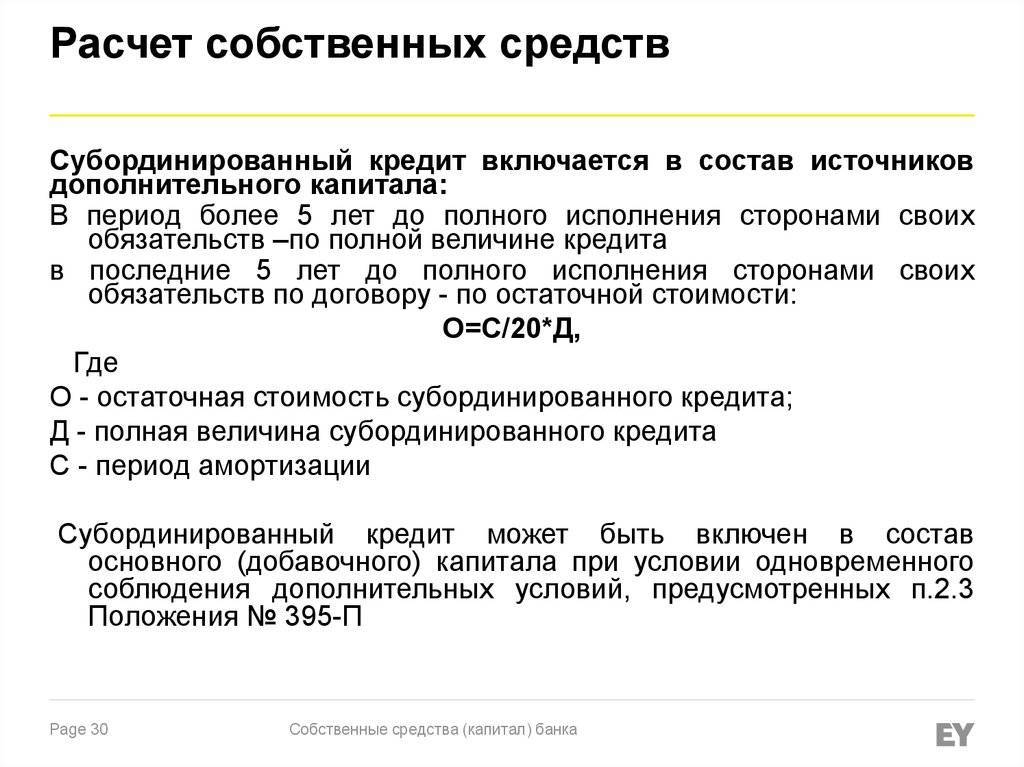

Вопросы субординированных кредитов в России регулируются основными нормативными документами, такими как:

- Федеральный закон от 25.02.1999 N 40-ФЗ “О несостоятельности (банкротстве) кредитных организаций” (далее – Закон о несостоятельности банков);

- Положение ЦБ РФ от 10.02.2003 N 215-П “О методике определения собственных средств (капитала) кредитных организаций” (далее – Положение N 215-П);

- Указание ЦБ РФ от 21.12.2000 N 872-У “Об особенностях пруденциального надзора за деятельностью кредитных организаций, привлекших субординированные кредиты (депозиты, займы) в иностранной валюте”;

- указание оперативного характера ЦБ РФ от 28.09.2004 N 114-Т “О расторжении договора субординированного кредита”.

Из содержания перечисленных актов следует, что в Российской Федерации единственно законодательно закрепленный субординированный заем – это кредит в виде денежных средств, которые предоставляются российским банкам на строго определенных условиях для увеличения определенных показателей для целей регулятивной политики Банка России.

Субординированный заем может предоставляться как российскими, так и иностранными лицами.

Облигационный займ

В случае необходимости организация может выпустить дополнительное количество ценных бумаг, которые будут направлены на увеличение уставного капитала. Договоренность по облигационному субординированному займу подразумевает, что обе стороны определяют степень конвертации активов в облигации. Предварительное решение по выпуску ценных бумаг принимается после согласования с органами, контролирующими данную сферу финансовой деятельности. Также в соглашении указывается обязательства акционеров, по которым они должны вернуть заемные средства.

Преимущества такого мероприятия:

- дополнительные денежные средства привлекаются в бюджет компании без рисков вмешательства сторонних инвесторов, могущих влиять на политику организации;

- при обращении к стандартным займам применяются сроки меньшие, нежели в данном случае;

- оформление данного соглашения сопровождается незначительными затратами;

- данный вид займа не облагается налогами;

- кредитование может быть предоставлено независимо от срока присутствия заемщика на рынке, даже молодые образования могут рассчитывать на данные займы;

- ставка по кредиту зафиксирована, и не может быть изменена ни при каких обстоятельствах.

Существуют незначительные минусы, которые не всегда гарантируют возврат по такому займу.

От учредителя

Когда учредитель предоставляет субординированный заем организации, она обязана на протяжении года сформировать на эту сумму фонд целевого капитала.

При этом займодавец может изменить направление размещения средств, подав предложение в письменном виде за 30 дней до изменения. Сумма займа выплачивается в конце действия договора одним платежом.

Для формирования целевого капитала сумма субординированного займа не должна превышать его 1/3 часть. В случае превышения, займодавец должен включиться в процесс формирования и использования целевого капитала, иначе сумма займа будет учитываться привлеченным средством и облагаться налогом.

В чём заключается ответственность заемщика по договору займа, узнайте из статьи: ответственность по договору займа. У какой иностранной компании можно взять в долг, читайте здесь.

Возможные получатели средств

Как уже было сказано ранее, участие в процессе могут принимать только юридические лица.

Это значит, что подобным продуктом может воспользоваться: банк, ООО, страховая компания, государство.

Банки

Часто к такой мере прибегают банковские организации. Для них это хороший способ обеспечить приток дополнительного капитала и, соответственно, повысить его стабильность.

Заимодателем может выступать как государство, так и юридическое лицо. Выгоду для банка можно сравнить с депозитом (выплата основной суммы только по истечении определенного срока в комплексе с регулярной выплатой процентов).

Такой ход позволил сохранить стабильность данных финансовых структур и обеспечил их функциональность на пике кризиса.

ООО

Общества с ограниченной ответственностью также часто прибегают к использованию продукта. Для них это хорошая возможность получить средства в случае тяжелого финансового положения или невозможности обратиться в банк за стандартным кредитованием.

Заемщик при этом получает возможность укрепить свои активы и обрести дополнительный источник стабильного дохода.

Страховые компании

Вследствие ухудшения финансового положения, воспользоваться продуктом могут страховые компании. Однако, по требованию ЦБ, объем заёма не может превышать 25% средств, которыми оперирует компания. Кроме того, проценты по договору не должны превышать ставку рефинансирования с прибавлением коэффициента 1,1.

Заключение

Таким образом, учитывая все условия и особенности данного вида кредитования, очевидно, что заемщик находится в несколько более выгодном положении. В то же время кредитор рискует своими средствами и дальнейшей возможностью их возвращения. Но более высокая процентная ставка в некотором роде оправдывает риск.

Благодаря постоянным выплатам процентов, повышенной ставке и более легкой процедуре вложения средств, субординированный кредит является хорошим способом вложить средства с долговременной перспективой их возвращения. Тем более, процесс выдачи кредита проходит быстрее, нежели покупка акций.

Условия предоставления

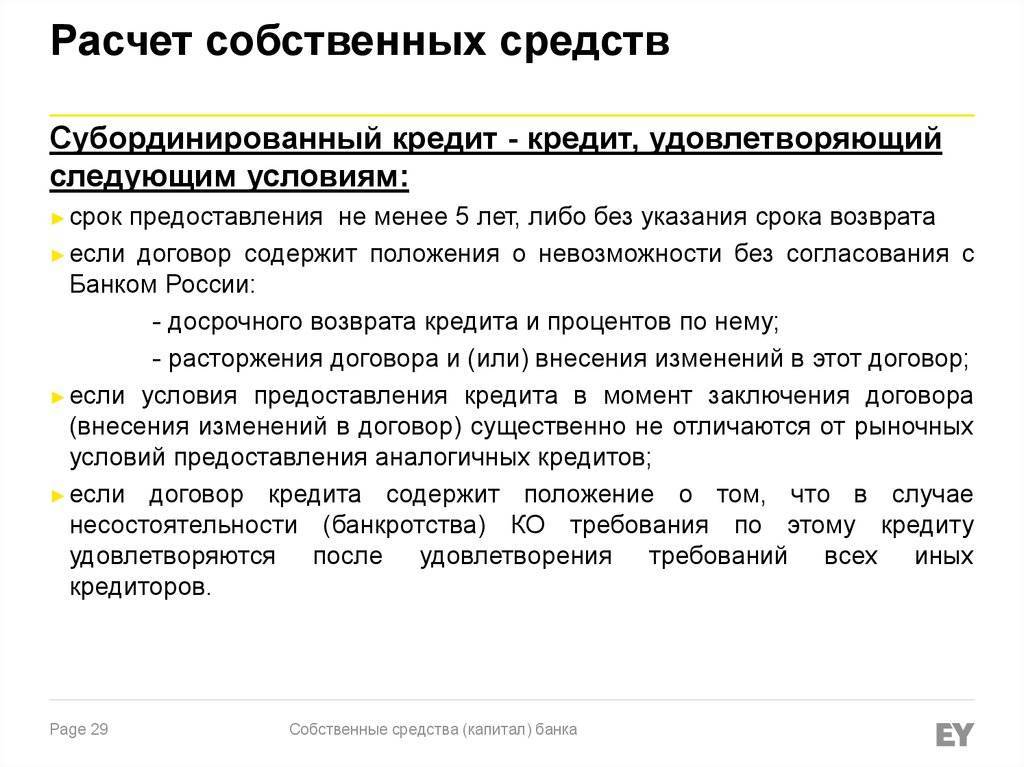

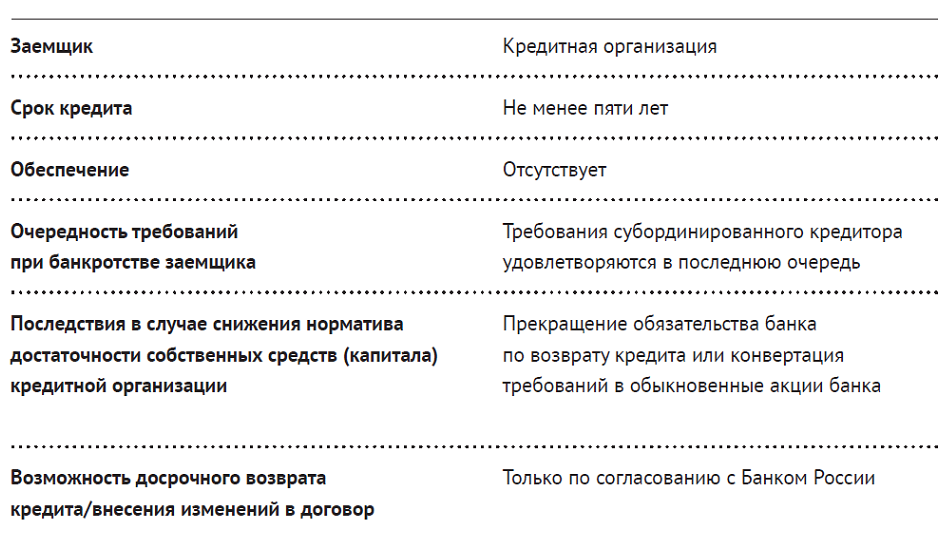

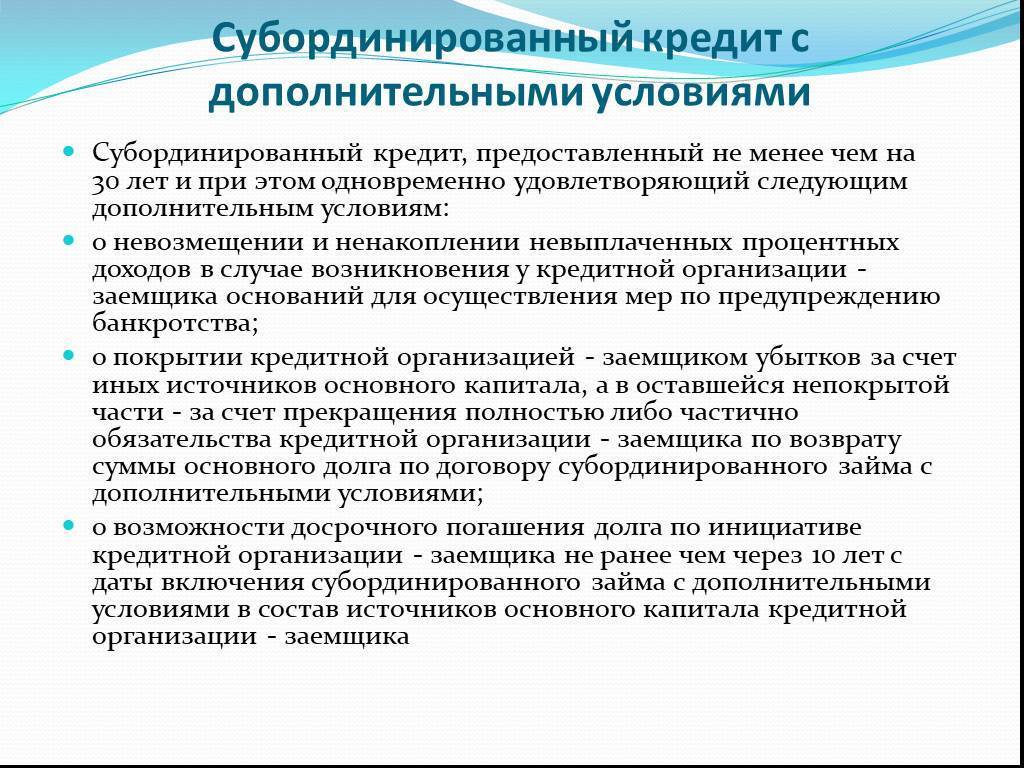

По действующему законодательству РФ договор субординированного кредита может быть заключен только при согласии Центробанка России, и он должен соответствовать следующим требованиям:

- в роли кредитозаемщика допускается выступать исключительно банковским организациям;

- погашение задолженности может производиться не ранее, чем через пять лет, либо заем должен быть бессрочным;

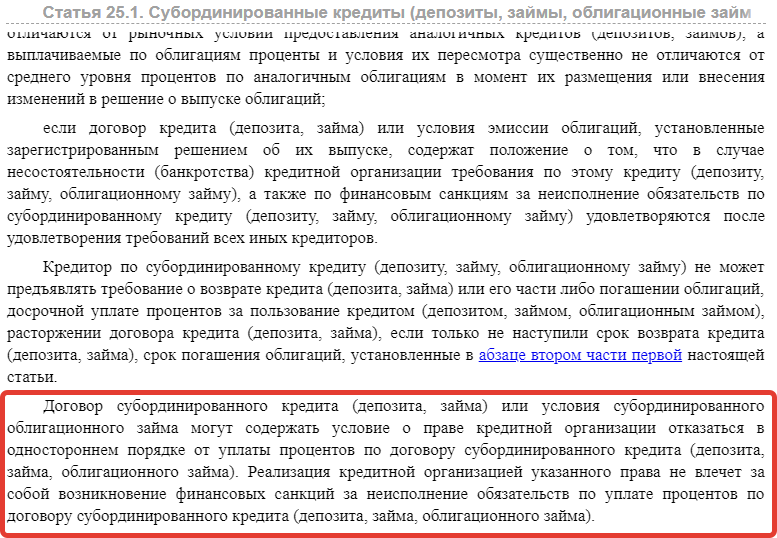

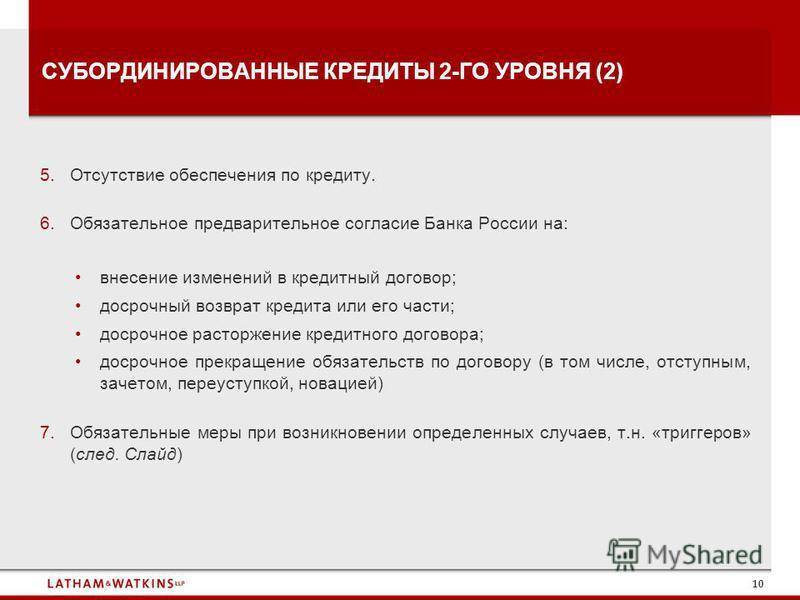

- договор суборда должен оговаривать необходимость согласования с ЦБ РФ возврата займа или уплаты процентов ранее установленного срока;

- расторжение соглашения или его изменение могут производиться только с разрешения ЦБ РФ;

- процент по договору займа не может превышать банковскую ставку рефинансирования;

- условия в договоре должны соответствовать аналогичным рыночным предложениям, предоставляемым банками;

- в договор должно быть включено положение о возврате долга, в случае банкротства заемщика, только после погашения иных кредитов.

При определенных условиях, связанных с размером собственного капитала, заемщик, с разрешения Центрального банка России, имеет право отказаться от возврата займа и выплаты процентов.

Требования к соискателям субординированного займа

Займодатель, предоставляющий свои средства на условиях суборда, должен понимать весь риск своего предприятия и тщательно проверять надежность потенциального заемщика. Главное условие – твердая уверенность в возврате своих денег, которую может гарантировать устойчивость финансового положения кредитуемого учреждения. Его доказательствами, в частности, могут быть:

- отсутствие задолженности по налоговым платежам в бюджет на дату подачи заявки;

- отсутствие просроченной задолженности по полученным ранее займам и кредитам;

- положительная динамика показателей рейтинговой оценки финансового состояния;

- отсутствие каких-либо ограничений на ведение хозяйственной деятельности.

Получатель займа должен отвечать определенным требованиям

Получатель займа должен отвечать определенным требованиям

Если предварительная оценка платежеспособности соискателя субординированного займа дала положительный результат, проводится более глубокая комплексная экспертиза. На все мероприятия по проверке заемщика отводится обычно не более двух недель.