Стратегия № 1. «Соблюдение графика»

Итак, вы не являетесь обладателем большого наследства и не нашли клад. Вам приходится жить на одну зарплату, а кредиты постепенно начинают душить вас. В таком случае единственным вариантом будет четкий анализ своего бюджета и планирование всех будущих платежей таким образом, чтобы вы смогли своевременно оплачивать долги, не допуская при этом просрочек и оставляя необходимые для семьи средства.

Поэтому в наибольшей степени вам соответствует стратегия соблюдения графика платежей по всем займам. Досрочно производить выплаты, залезая в этих целях в новые долги, категорически не рекомендуется.

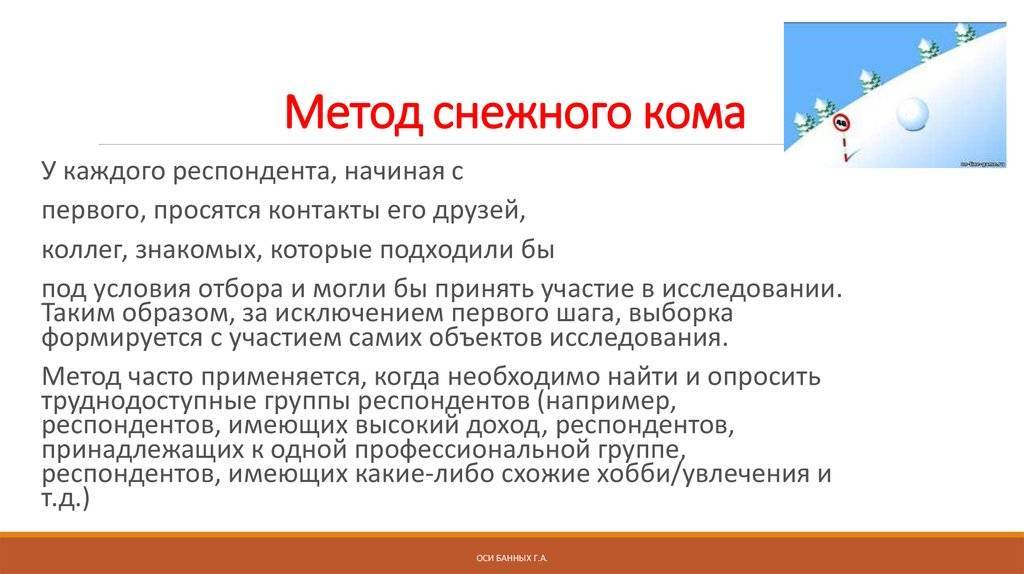

Как избавиться от долгов: техника «Снежный ком»

Этот самый простой и наиболее популярный способ закрытия нескольких кредитов. Суть его такова:

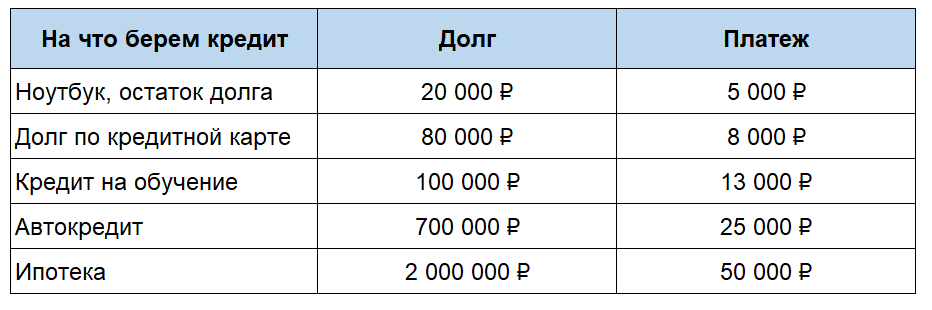

1. Все имеющиеся у вас кредиты следует расположить в порядке возрастания суммы долга.

2. По всем кредитам, кроме самого маленького, вносятся только минимальные платежи.

3. Максимально возможная сумма направляется на погашение самого небольшого кредита.

4. После закрытия первого начинается погашение второго по величине кредита, затем третьего и т.д.

Техника погашения кредитов «снежный ком» легка, понятна и доступна каждому. Тут очень важную роль играет психологический момент: вы видите, как ваши долги уменьшаются на глазах. Появляется азарт и мотивация.

Минус этого метода в том, что зачастую он не самый выгодный — ведь он не учитывает % по кредитам и итоговые суммы переплат.

И напоследок поделимся 3 лайфхаками, как быстро погасить кредитную карту. Здесь есть несколько важных нюансов и отличий от других кредитов.

Метод погашения долгов и кредитов «Снежный ком»

Метод «Снежный ком» предполагает другую приоритетность погашения долгов и кредитов: в первую очередь погашаются кредиты с минимальным остатком задолженности, в последнюю — с максимальным.

Точно так же, как и в «Лавине», выбирается самый приоритетный кредит для погашения, который гасится досрочно, по всем остальным долгам выплачиваются только текущие платежи. После того, как самый маленький кредит погашен, начинается досрочное погашение следующего по объему, и т.д.

Метод «Снежный ком» получил такое название, поскольку начинается с самого маленького «снежка», но затем катится, становится все больше и больше, и в результате собирает и сметает все задолженности, вплоть до самой крупной. Здесь действует эффект снежного кома: сначала его сила невелика, но по мере разрастания, свободных средств для погашения долгов становится все больше, они закрываются все быстрее и эффективнее.

Главный недостаток этого метода в том, что совокупная переплата за весь период погашения по нему будет выше, чем в случае применения метода «Лавина». Плюс в том, что быстрее уменьшается количество незакрытых кредитов, что психологически позитивно действует на заемщика и мотивирует его к дальнейшим активным погашениям.

На мой взгляд, более эффективным методом погашения кредитов и долгов является метод «Лавина». Я смотрю с финансовой точки зрения, и считаю, что выгоднее тот метод, при котором получается меньше переплата. Вы же можете использовать любой из этих методов, который сочтете более удобным и правильным в своей ситуации. Но лучше всего, конечно же, не доводить себя до состояния, в котором вам понадобится изучать методы погашения долгов.

Желаю вам роста финансового состояния и скорейшего избавления от долгов. Присоединяйтесь к числу постоянных читателей Финансового гения и будьте финансово грамотными!

Оценить:

Теперь об инструментах по работе с большими долгами:

- Научитесь жить по средствам. Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте (подробнее в следующих статьях).

- Не вляпываться в новые долги. Я бы запретил давать необязательные кредиты, у кого куча долгов. Буквально давать “леща” от консультанта по кредитам!

- Увеличить з/п на текущем месте работы. Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

- Создайте положительный настрой. Сказать проще, чем делать. Я сам знаком с этой ситуацией. Сам был в долгах в 40 раз превышающих доходы и разобрался с ними.

Не нужно строить воздушные замки — стройте финансовые планы на годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Решил больше уделить времени статьям, материалам и письмам для вас, любимых читателей. Чтобы в общей корзине интернет-хлама вы получали от меня исключительно вкусную и полезную информацию.

Если у вас большие кредиты, то вам поможет создание личного финансового плана или тренинг «Деньги есть всегда». Кликайте на ссылки — там много полезной информации.

Как избежать займов и кредитов в дальнейшем

Избавляемся от долгов в будущем с помощью следующих ритуалов. Но проводить такие обряды, чтобы больше не брать взаймы, нужно только после того, как отданы предыдущие долги. Дальнейшие действия направлены на то, чтобы очиститься от негативной информации на энергетическом уровне. Подойти к любому природному водоему, бросить монетку и сказать:

По мнению опытных магов и колдунов, очень важно держать всегда в чистоте и порядке свой кошелек. Ведь это дом для денег, их нужно уважать и почитать

В кошельке не должно быть посторонних предметов – фантиков, чеков. Поэтому прежде чем начать борьбу с нищетой, следует навести в нем порядок. И перед тем как начать какие-либо магические обряды, следует хорошенько подумать о том, насколько сильно вы в них нуждаетесь. Нельзя обращаться к магии просто так, либо по пустякам. Только при сильной нужде.

Банкротство физического лица

Этот метод подходит как последнее средство избавления от долгов при полной финансовой несостоятельности — даже когда совсем нет ни денег, ни имущества.

С 2015 года должники получили возможность избавляться от финансовых обязательств через суд, который и признает гражданина банкротом. До этого времени банкротами могли стать только юридические лица.

Главные цели принятия этого закона — снижение нагрузки на суды и упрощение процедуры банкротства. Этот закон уже в 2022 году позволяет избавиться от долгов если:

- сумма долга составляет от 50 до 500 тысяч рублей;

- должник не имеет собственности для реализации на торгах;

- с должником уже судились кредиторы, на него было заведено исполнительное производство, и судебный пристав его уже закрыл, признав, что взять в счет уплаты долга с должника нечего.

Не знаете, какое банкротство подходит именно вам?

Однако, говоря о банкротстве, нужно предупредить и о последствиях банкротства для гражданина:

- повторное банкротство не будет проведено в течение пяти лет, внесудебное повторно — в течение десяти лет;

- в течение трех лет банкрот не может занимать руководящие должности;

- имущество будет продано специально назначенным финансовым управляющим: средства пойдут на погашение долгов. Должник не имеет права самостоятельно продавать свое имущество, акции и доли в компаниях, а также распоряжаться по своему усмотрению банковскими картами и счетами;

- информация о банкроте гражданина находится в открытом доступе, сведения о должнике публикуются в официальных источниках, которыми пользуются кредитные организации.

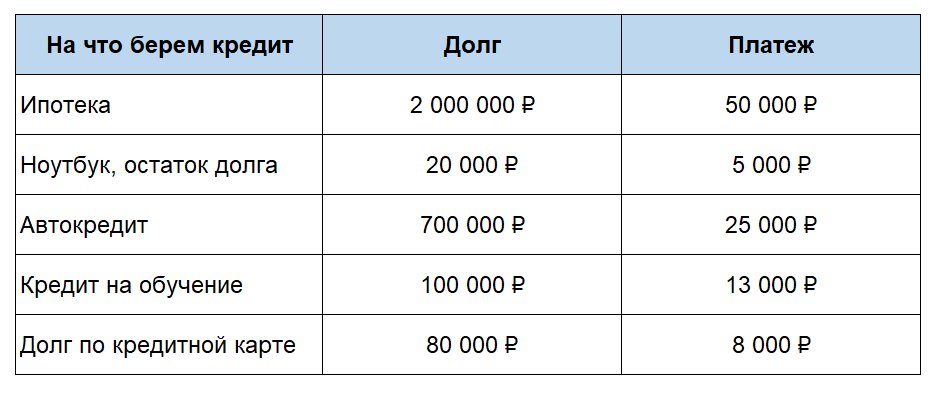

Лавина

Суть метода: вы провоцируете спуск лавины – погашаете самый дорогой кредит, и уже «лавина» делает все остальное – деньги, которыми вы погашали самый дорогой кредит идут на погашение более мелких.

Как погашать кредиты по методу лавины.

- Выпишите все свои кредиты в столбик. Во второй колонке укажите ежемесячную плату, в третьей – годовой процент, в четвертой – остаток по кредиту.

- Теперь нужно упорядочить список. Для этого метода, смотрим на третий столбик – годовой процент. Упорядочиваем от большего годового процента к меньшему.

- Ваш приоритетный кредит на первом месте. По всем остальным кредитам платите только минимальный платеж, а по приоритетному – все, что сможете больше минимального платежа. Чем быстрее вы выплатите первый кредит, тем быстрее перейдете к следующему.

Основное преимущество этого метода – меньше переплат в сравнении с методом снежного кома. Тут в первую очередь гасится кредит, в котором самые высокие проценты. Чем быстрее вы погасите этот кредит, тем меньше процентов (переплаты) будет банку. Как только вы закроете первый кредит, у вас появятся финансы быстрее гасить следующий кредит.

Смотрим врагу, то есть долгам, в лицо

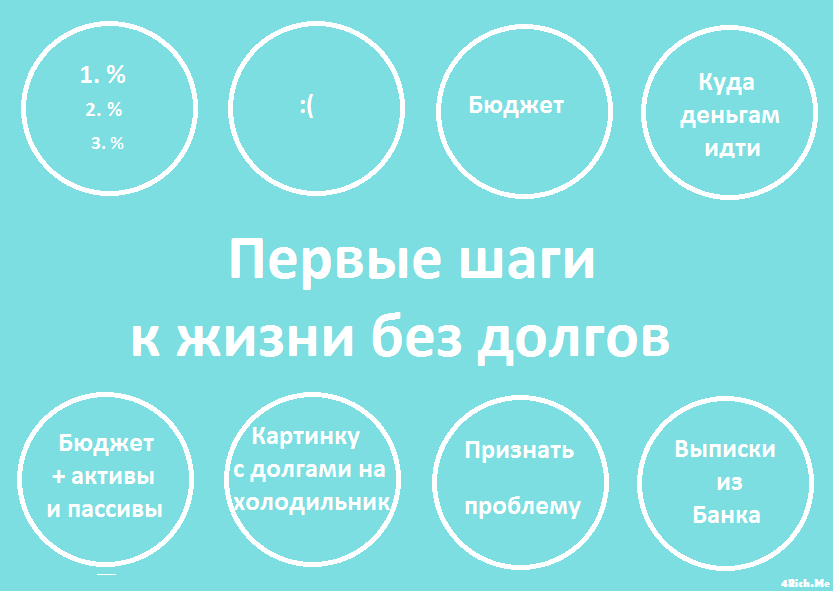

Как говорится, не так страшен черт, как его малюют. Прежде чем начинать раздавать долги, следует уточнить, что, кому и в каких размерах вы должны. Все данные о своих кредитах и задолженностях, от которых нужно избавиться, желательно записать в виде таблицы. В ней могут быть, к примеру, такие графы:

- Наименование кредитора.

- Базовый размер кредита.

- Процентная ставка.

- Размер переплаты.

- Размер ежемесячного платежа.

- Срок, когда нужно отдавать долг (если кредит — то дату очередной выплаты и общую продолжительность займа).

- Примечания.

Последнюю графу лучше оставить широкой, так как в ней вы будете отмечать все события, связанные с кредитом, например «Предоставлена отсрочка», «Отдать срочно» или «Погашаю в первую очередь». Удобнее всего такую табличку составлять сначала на бумаге, а потом переносить в Excel.

Далее нужно сделать анализ произведенной работы. В принципе, когда вы упорядочите свои долги, то станет понятно, сколько именно в месяц вы платите и сколько времени еще будет продолжаться такая ситуация. Также вы увидите самые дорогие кредиты (с высокой процентной ставкой) и займы с самой большой переплатой (ставка по ним может быть меньше, но за счет продолжительного срока кредитования переплата окажется больше). По какой именно стратегии погашать кредиты – поговорим позднее.

Совет второй — вместо накопления гасите долг

В принципе, этот совет является продолжением первой рекомендации. Если у вас появились свободные деньги, нет смысла складывать их на депозит под 6-8%, куда лучше погасить часть кредита, взятого под 15-20% годовых.

Допустим, вы погашаете кредит за телевизор, и вам осталось платить еще полгода. В это же самое время вы думаете о следующей, более крупной цели — новом автомобиле. Не стоит копить на автомобиль, не погасив кредит за телевизор. Куда правильнее поскорее закрыть кредит за технику, а те средства, которые вы вносили банку за прошлую покупку, после этого откладывать на новую. Фото: pixabay.com

Чек-лист

Если у вас несколько кредитов, то чтобы в них не запутаться, нужно четко определить свое финансовое положение и выбрать стратегию погашения кредитов.

Если лишних средств на досрочное погашение нет, то вы можете выбрать два пути:

- оплачивать ежемесячные минимальные взносы по графику;

- рефинансировать свои долги в одном кредитном учреждении.

Если у вас есть возможность выплачивать бОльшие суммы, чем установлено по графику, то вы выбираете одну из следующих стратегий:

- выплачивать в первую очередь минимальные по размеру займы;

- концентрироваться на погашении ссуды с максимальной ставкой;

- равномерно распределять излишек средств между ссудами в целях досрочной их выплаты;

- рефинансировать свои долги.

Причины накопления долгов

Предвижу, что статья вызовет неоднозначные комментарии от читателей. Я слышу оправдания должников каждый день. Они называют разные причины жизни в кредит и невыплаты долга: от постоянного безденежья до “Банки зажрались, я не буду ничего им выплачивать. Это государство мне должно, а не я ему.” и пр.

Мое глубокое убеждение, что есть только одна причина не погашать долг – непредвиденные обстоятельства (потеря работы, тяжелая болезнь, стихийное бедствие и пр.). Все остальное – отговорки.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Но я проанализировала мнения экспертов (финансовых аналитиков из уважаемых российских компаний) и выделила основные причины накопления долгов россиян. Выберите свои из этого списка, а потом посмотрите на один абзац вверх:

- Ничто человеческое нам не чуждо, в том числе и желание “жить хорошо” здесь и сейчас. Вот только это желание никак не подкрепляется финансовыми возможностями. Снижение кредитных ставок в последние годы убедило многих, что они справятся с долговой нагрузкой. Но получается далеко не у всех.

- После роста ключевой ставки Центробанка в конце 2018 года объем кредитования только вырос. Люди стали перестраховываться. А вдруг ставки будут расти и расти, а мы так и не купили желанный автомобиль, шубу, путевку и прочие атрибуты “достойной” жизни?!

- Ожидаемый рост НДС с 2019 года привел к повышению спроса на дорогостоящие покупки (машину, бытовую технику) уже в 2018 г. Люди ждут повышения цен на эти товары и торопятся закупиться.

- Уже упомянутые выше форс-мажорные обстоятельства. Но при наличии элементарных знаний по финансам непредвиденные ситуации не застали бы врасплох. Все дело в наличии “подушки безопасности”. Она и создается именно на такие случаи.

- В продолжение предыдущего пункта – отсутствие финансовой грамотности приводит к тому, что человек не может соотнести свои доходы и расходы, просчитать финансовые риски и оценить свои финансовые возможности.

- Легкомысленное отношение к документам, где прописаны правила кредитования, приводит к просрочкам и росту долга. Особенно по кредитным картам. Заманчивая реклама рассрочки и беспроцентного периода некоторым людям затуманивает разум. Они пропускают льготные сроки выплат по кредиту, после которых начинают начисляться немаленькие проценты.

Наверное, список причин можно продолжать. Но я еще раз хочу обозначить свою принципиальную позицию. Я принимаю только одну причину – форс-мажор. Остальные – это сказки, которыми неплательщики пытаются оправдать себя. Только сказки эти часто имеют плохую концовку.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Для тех, кто верит в счастливый конец и хочет уйти от долгов, разбираем возможные варианты.

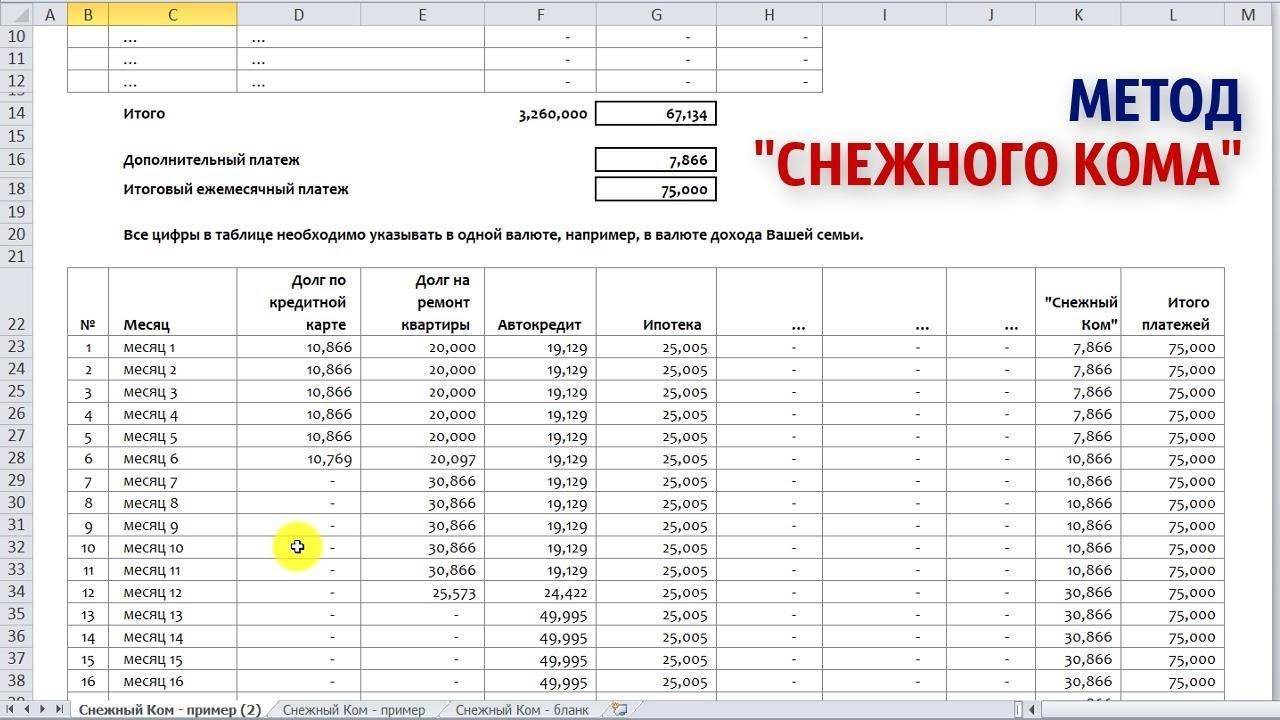

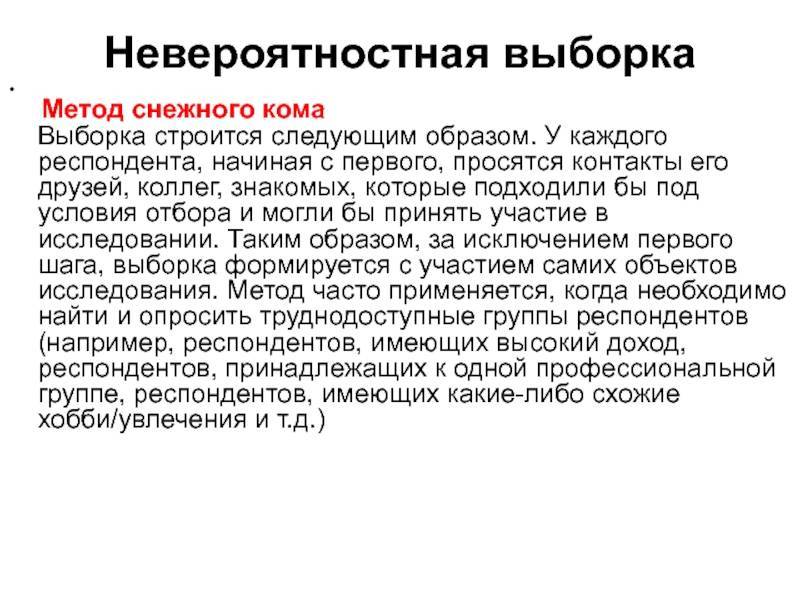

Как избавиться от долгов по методу «Снежного кома»?

Полной идейной противоположностью лавинообразному методу будет метод «Снежного кома», предполагающий иную расстановку приоритетов при определении первоочередности погашаемых задолженностей. В данном случае первыми досрочно выплачиваются те кредиты, у которых наименьшая остаточная сумма на текущий момент.

Как и в случае с методом «Лавины», пока все ресурсы направлены на борьбу с самым приоритетным долгом, по всем остальным займам осуществляется только текущая выплата процентов. Погасив самый маленький по размерам кредит, вы переходите к погашению следующего наименьшего среди оставшихся. И так до тех пор, пока не будут выплачены абсолютно все долги.

В целом принципы реализации данного метода во многом похожи с предыдущим. А свое название метод получил за то, что борьба с долгами начинается с самого маленького долга и самых маленьких выплат (с малого комочка), но по мере дальнейшего продвижения этот ком набирает массу и в итоге превращается в огромный снежный шар, который легко сносит любую преграду. В нашем случае это огромный шар финансовых ресурсов, которых становится достаточно, чтобы закрыть самый крупный из оставшихся кредитов, ранее казавшийся просто неподъемным для погашения.

Данный метод наиболее предпочтителен в ситуациях, когда по всем вашим кредитам предусмотрена примерно одинаковая процентная ставка. При этом главным преимуществом метода является возможность быстро уменьшить общее количество кредитов, если у вас их много.

То есть вы сначала погашаете дюжину займов, взятых на покупку телефона, холодильника и другой бытовой электроники и прочей мелочевки, а уже потом приступаете к выплате крупного кредита за машину или погашению ипотеки. Действуя в этом ключе, вы, как минимум, улучшаете свое психологическое состояние и мотивируете себя на дальнейшую борьбу, поскольку прогресс в выкарабкивании из долговой ямы максимально нагляден.

В ситуации, когда у вас несколько долгов с очень разными процентными ставками, этот метод не так хорош. В этом случае совокупная переплата по всем долгам в целом, скорей всего, получится выше, чем при методе «Лавины».

Где взять денег для погашения долга или кредита?

Предположим, что кредитор пошел вам навстречу. Теперь предстоит решить другую проблему — как платить, если негде взять денег.

Выход можно найти в следующем:

- Приведите свои финансы в порядок. Пересмотрите свои траты. Наверняка на чем-то можно сэкономить. Например, откажитесь от ежедневного обеда в кафе и берите домашнюю еду на работу. Сбереженные средства можно отправить на оплату долгов.

- Увеличьте доход. Найдите вторую работу или возьмите на себе дополнительные обязанности. Можно заработать и на хобби: шитье, выпечка, ремонт техники и т. д.

- Займите у близких друзей или родных. Они дадут деньги без процентов и помогут выбраться из долговой ямы.

- Продайте ненужное имущество. Вырученные от продажи деньги направьте на погашение кредита. Конечно, психологически тяжело расстаться с телевизором, дачей или машиной, но долги могут привести в ваш дом судебных приставов или коллекторов. Они оценят ваше имущество по гораздо низкой цене.

- Попросите кредитора войти в ваше положение. Как бы необычно это не звучало, но банк не заинтересован в том, чтобы заработать побольше на процентах в каждом конкретном случае. Его задача – создать базу постоянных клиентов, и регулярно их обслуживать. Поэтому если у вас возникли непредвиденные сложности, а платить по кредиту нечем, позвоните на горячую линию, а еще лучше – посетите отделение и объясните ситуацию. Вам могут быть предложены разные варианты, в том числе и отсрочка платежа по кредиту. Главное – четко объяснить, когда у вас появится возможность рассчитаться.

- Знайте свои права. Если вас уволили и нет денег на выплату ипотечного кредита, воспользуйтесь кредитными каникулами. Согласно 76-ФЗ от 1 мая 2019 г., вы можете взять кредитные каникулы сроком на полгода один раз за время действия ипотечного договора. К другим кредитным продуктам это правило неприменимо.

Если вы решили проститься с долговой ямой, то не берите больше новых кредитов с процентами, не оформляйте рассрочки на потребительские товары и закройте кредитную карту.

Составление плана действий

Человек оказывается в сложных обстоятельствах и ищет способы того, как выйти из долговой ямы по кредитам, если нет денег, тогда, когда домашняя бухгалтерия не ведется. Это нелогично, но многие люди живут сегодняшним днем и тратят всё, что есть. Особенно это преступно для семейных людей. Приготовьтесь потратить время на описание положения в цифрах.

Источники заработка и суммы. Обычно денежные поступления носят регулярный характер, например, зарплата 5 числа, а аванс 20. Внесите в таблицу числа и суммы. Если в семье несколько источников заработка ― указать следует все.

- Случайные или нестабильные денежные поступления должно воспринимать не как повод для того, чтобы расслабиться, а как помощь. Не спешите относить все деньги в банк, есть смысл накапливать крупные целые суммы и уже тогда решать, что с ними делать.

- Распределение семейного бюджета ― ключевой шаг. На опыте прошлого положено расписать, сколько денег уходит на:

- пищевые потребности;

- коммунальные платежи;

- квартплата за жилье, если оно съемное;

- обязательные мелкие траты за мобильную связь, интернет, детский сад и т.д.;

- развлечения и подарки близким люди часто не указывают. Иллюзия того, что с этого дня семья входит в режим экономии и не будет походов в кино, рестораны ― критичная ошибка. Часто эти траты не превышают 3-5 тыс. в месяц, но могут пробить серьезную брешь в бюджете, если их не учитывать;

- лекарства и лечение;

- одежда и обувь ― записывать подобает покупки, которые составляют от 5% сумм от доходов. Например, зимнюю куртку можно купить не с первой получки, а растянуть накопление на 2-3 месяца и начать откладывать уже в сентябре.

- Оценка движения средств по картам в мобильном приложении банка.

- Составление плана платежей с датами и числами ― это то, к чему надлежит прийти и опираться на него в дальнейшем.

После того как бюджет расписан, нелишне начать записывать траты. Можно использовать мобильное приложение. Вписывать необходимо даже мелкие траты. Человек часто не подозревает, сколько денег уходит на мелочи. А ведь 1 чашка кофе по дороге на работу может «съедать» около 3 тыс. р. в месяц.

Далее, разберем, как выйти из долгов и кредитов и приведем действенные способы освобождения от задолженностей.

Метод погашения долгов и кредитов «Лавина»

Суть метода «Лавина» заключается в следующем. Главным критерием для выбора очередности погашения кредитов является их стоимость, то есть эффективная процентная ставка, включающая в себя проценты годовые, комиссии и прочие сопутствующие платежи.

То есть, используя метод погашения кредитов «Лавина», первоначально нужно все усилия направлять на погашение самого дорогого кредита из всех имеющихся, осуществляя его досрочное погашение. По всем остальным кредитам выплачивать только текущие платежи, предусмотренные графиком.

Далее, после того, как самый дорогой кредит будет погашен, усилия перебрасываются на следующий в порядке стоимости кредит, и т.д. Таким образом, последним будет погашен самый дешевый кредит.

Метод получил такое название, поскольку погашение долгов происходит по принципу лавины. Сначала средств для погашения мало, но потом, по мере расчетов с самыми дорогими кредитами, которые тянут на себя наивысшее расходы, их становится все больше. Происходит эффект лавины: начиная погашение в небольших объемах, «лавина» сходит, становится все больше, и в итоге покрывает все долги.

Главный плюс метода «Лавина» заключается в том, что при его использовании размер совокупной переплаты по всем долгам будет минимальным. Недостатков у этого метода лично я не вижу, но для многих людей его использование тяжело психологически. Потому что самыми дорогими обычно являются самые маленькие кредиты, в небольших суммах, а психологически хочется сначала закрыть самые крупные, например, ипотеку, чтобы «было спокойнее».

Стратегия 3. «Лавина»

Данный подход поможет вам минимизировать величину переплаты. Его суть сводится к следующему. Все свои кредиты необходимо упорядочить по стоимости – от более дорогих с высокой процентной ставкой к более дешевым. После этого следует:

- выбрать наиболее дорогую ссуду;

- начать оплачивать по ней минимальный платеж плюс все выделенные свободные средства;

- из оставшейся суммы внести регулярные платежи по остальным ссудам;

- после возмещения долга по первому кредиту приступить к выплате следующего также с максимальной ставкой.

Данная стратегия рекомендуется, если вы хотите поскорее «закрыть» самые крупные кредиты.

При помощи данной стратегии вам удастся рассчитаться с самыми дорогими займами в первую очередь, уменьшив итоговую переплату. Но при этом надо учитывать сумму долга. Ведь при больших по размеру кредитах на их выплату уйдет много времени. И не каждый заемщик согласится долго ждать результата.

Совет первый — используйте досрочное погашение

Чем дольше вы оплачиваете кредит, тем это выгоднее для банка. Именно срок кредита в первую очередь влияет на общую переплату. Эту ситуацию нужно попробовать сломить.

Для этого можно использовать даже такое простое правило — всегда вносите платеж по кредиту хотя бы на 10% больше той суммы, что является обязательным платежом

Также помните, что погашать кредит более крупными суммами особенно важно в первые месяцы, когда вы в основном гасите проценты, а не возвращаете взятую сумму. Если вносить больше обязательного минимума в самом начале, получается очень сильно сэкономить на переплате и здорово снизить ежемесячный платеж

Фото: pixabay.com

Фото: pixabay.com

Способы выхода из долговой ямы

Дабы не запятнать кредитную историю не стоит скрывать возникшие проблемы от кредиторов. Банк всегда готов пойти навстречу, если человек сам обращается за помощью.

В большинстве случаев, предлагается реструктуризация долга. Этот способ выгоден обеим сторонам, представители банка пересматривают график платежей по кредиту, выбирается подходящий вариант для должника. Исключаются судебные разбирательства и связанные с ними издержки.

Существует два варианта реструктуризации:

- Первая схема заключается в отсрочке платежа на четыре месяца. В этот период должник выплачивает только проценты по кредиту.

- Вторая схема заключается в отсрочке платежей на несколько месяцев, причем одну часть долга клиент должен погасить сразу, остальную часть нужно погасить в сроки, установленные банком.

Реструктуризация негативно отражается на кредитной истории, в будущем такому клиенту банки могут отказать в оформлении кредитов. Чтобы не доводить до реструктуризации, старайтесь своевременно вносить платежи.

Можно попросить банк об отсрочке платежа. В этом случае, долг по кредиту клиент не выплачивает некоторое время, но после окончания отсрочки, размер выплат увеличивается.

Придется заплатить за предоставление такой отсрочки.

Ситуации бывают разные, если вы уволились с работы и не в состоянии оплатить кредит в течение полугода, обратитесь в Арбитражный суд, который признает вас банкротом. Для погашения кредита клиент должен отдать собственное имущество на реализацию, кроме предметов первой необходимости. Так, погашается долг по кредиту.

При оформлении ссуды человек должен быть уверен, что сможет ежемесячно выделять сумму на его погашение. Если такой уверенности нет, лучше обойтись без него. Чтобы не оказаться в долговой яме, следует найти дополнительный источник заработка, можно продать вещи, которыми вы не пользуетесь.

Оцениваем ситуацию

Когда необходимо вылезти из кредитного долга, важно грамотно разобраться с каждым конкретным случаем. Многое зависит – кто одолжил деньги:

- если банк, стоит попросить предоставить отсрочку по платежам; обычно большинство организаций идут навстречу, не применяют штрафные санкции; главное подготовить убедительные аргументы для подтверждения тяжелого материального положения;

- для расчета с друзьями, родственниками, знакомыми, при отсутствии подобной возможности, также должны быть веские основания; далеко не всегда они готовы терпеливо ждать изменения ваши обстоятельств.

Тем важнее думать, как достойно выходить из сложившейся ситуации.