Часто задаваемые вопросы

— Бывают ситуации, когда должники выходят сухими из воды. Например, в этом году пенсионерке из г. Владимира списали 4 миллиона рублей долга после того, как она подала заявление на личное банкротство, и суд решил, что имущества для взыскания у нее просто нет. Но так бывает редко.

Чаще встречаются подобные истории: женщина-предприниматель из Ростова-на-Дону взяла кредит на обучение дочери. Потом еще один – на то, чтобы покрыть убытки бизнеса в кризис. Потом еще и еще… Сейчас у нее 6 кредитов, три из которых уже взыскиваются приставами. Плюс против нее возбуждено уголовное дело по статье «Мошенничество» из-за того, что женщина заняла денег у знакомой, чтобы вернуть один из кредитов, а потом скрывалась, чтобы не отдавать долг. Бизнес закрыт, магазин арестован, дом тоже, муж ушел, дочь бросила вуз.

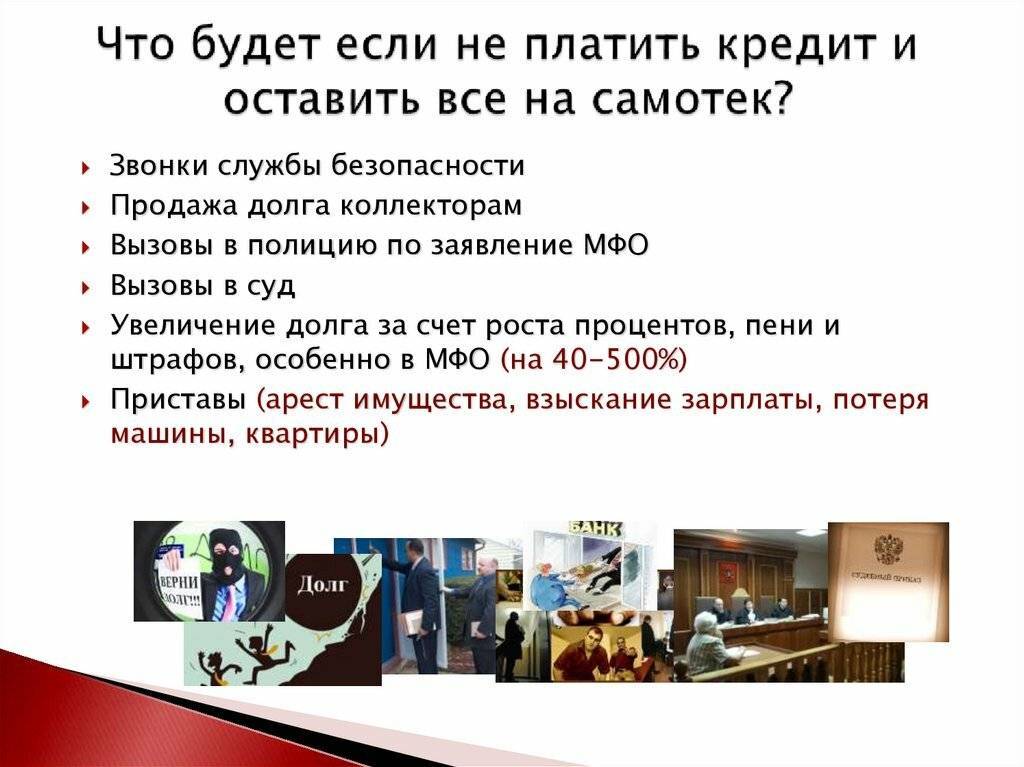

А вот какие еще последствия грозят тем, кто не гасит кредит или скрывается от судебных приставов:

- плохая кредитная история (получить заем будет проблематично или вовсе невозможно);

- запрет на выезд за рубеж (при сумме задолженности от 30 тысяч рублей;

- невозможность официального трудоустройства;

- невозможность проживания по месту регистрации;

- испорченная репутация.

— Согласно Уголовному кодексу РФ (ст. 177), к уголовной ответственности могут быть привлечены только злостные неплательщики (взяли кредит заведомо без стремления вернуть, не сделали ни одного платежа), если сумма задолженности превышает 1,5 миллиона рублей. Но и в этом случае санкции могут быть разными:

- штраф от 200 000 рублей;

- удержание из зарплаты/иного дохода за период до 18 месяцев;

- обязательные работы на срок до 480 часов;

- принудительные работы на срок до 2 лет;

- арест до 6 месяцев;

- лишение свободы на срок до 2 лет.

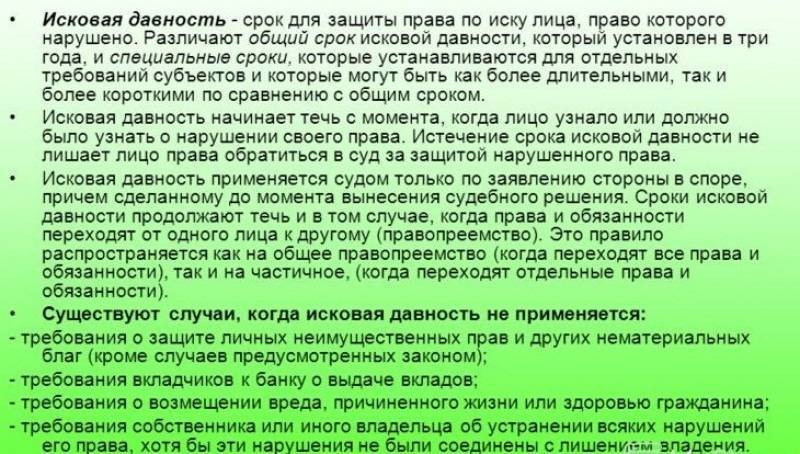

— На тему срока исковой давности по кредиту у нас есть отдельная обширная статья с хорошими примерами, судебной практикой и т.д., рекомендуем почитать. Если вкратце, то Да, вы можете избежать погашения кредита по истечению срока исковой давности, который составляет три года. Но на практике это может быть гораздо большим сроком, в течение которого вам придется находится фактически на полулегальном положении… Стоит ли размер вашего займа таких жертв?

Если вы все же решите прибегнуть к такой схеме, то не забывайте об истории членов семьи заемщика из Таганрога, который не платил кредит 3 года, уехал на другой конец страны и вернулся только когда узнал об аннулировании долга.

Родственники были ему рады ровно до того момента, как сами попытались взять кредит. Несмотря на чистейшие кредитные истории, ни один банк в городе не дал денег никому, связанному родственными узами с хитрым гражданином. По секрету им сообщили, что все они пожизненно занесены в черный список заемщиков, и рассчитывать могут только на деньги от микрофинансовых организаций.

Уголовная ответственность

Это тот случай, когда гражданин изначально не собирается возвращать долг и при этом сознательно вводит финансовую организацию в заблуждение. Например, получает кредит по чужому паспорту. За подобное мошенничество предусмотрены несколько видов наказания: от штрафа до ограничения свободы (до двух лет) и даже ареста (до четырех месяцев).

Если же преступление совершено с отягчающими обстоятельствами, то санкции за это действие серьезно возрастают. В самом серьезном случае (это — когда преступление совершено группой лиц по предварительному сговору и в особо крупных размерах) — вплоть до лишения свободы на срок до 10 лет.

Это более тяжкое преступление, поэтому наказание за него может доходить до 5 лет лишения свободы.

Чем физ. лицо отличается от индивидуального предпринимателя в вопросе о получении кредита в банке?

В большинстве случаев таковым поведением считается ситуация, когда деньги у заемщика имеются, но он категорически не желает гасить кредит. Важным отличием от мошенничества здесь является то обстоятельство, что хотя бы один платеж по кредиту был клиентом совершен.

Данная статья предусматривает как штрафы, так и ограничение и даже лишение свободы сроком до двух лет.

Таким образом, можно сказать, что уголовная ответственность за кредит — это реально существующий вариант наказания для недобросовестного заемщика. Однако посадить человека в тюрьму просто за невозврат кредита не так-то просто. Для этого нужно доказать в суде, что должник изначально не собирался возвращать деньги или злостно уклонялся от их возращения, имея при этом средства для возврата займа и возможность его погасить.

Кредиторы или коллекторы называют вас мошенником и пугают тюрьмой? Обратитесь за защитой к нашим специалистам!

Срок исковой давности

Большинство горе-заемщиков полагаются на срок исковой давности, то есть три года в течение которых кредитор имеет право обратиться с иском в суд. Здесь есть много нюансов, поэтому сильно рассчитывать на него не стоит. Многие интересуются: не плачу кредит 3 года, что будет? Ничего хорошего, долг будет только расти! А многие банки любят потянуть время, год или два до подачи иска в суд, а потом все же взыскивают с должника нужную им сумму.

Срок исковой давности начинается с момента, когда заемщик перестал оплачивать по займу и заканчивается ровно через три года, если:

- он ни разу не вносил средства на кредитный счет, даже 100 рублей;

- не выходил на связь с представителями банки или коллекторами;

- не признавал своей задолженности.

Выполнить все условия довольно сложно. К тому же взыскатели найдут способ заставить должника признать свои обязательства. Единственная возможность воспользоваться данным сроком – это если кредитор сам не будет принимать мер по взысканию с должника задолженности.

Закон о сроке исковой давности

Закон о сроке исковой давности

Итак, что будет за неуплату кредита? Как видно, для должника это довольно тяжелое испытание, потому что для начала нужно для самого себя запомнить – долг придется вернуть в любом случае. Есть ли смысл уклоняться от обязательств, любой вопрос и проблему можно решить мирно, к тому же кредитор также заинтересован в возврате средств, а значит, сможет предложить своему клиенту компромисс, который устроит обе стороны.

Как обмануть банк?

Лица, нежелающие любыми способами возвращать банку деньги, идут на различные ухищрения. Одна из новинок — сообщение о своей недееспособности на момент подписания договора.

Так же поступают многие продавцы квартир. Получают деньги, а потом сообщают, что находились под действием медицинских препаратов и не осознавали, что делают. На текущий момент банки еще не требуют справку из психиатрического диспансера, но возможно скоро все изменится.

Попытаться выждать 3 года исковой давности. Но кредиторы научились не ждать так долго. Как только заемщик начинает уклоняться от контактов, на него подают в суд.

Получатели автокредитов часто становятся инициаторами «угонов». Машина перегоняется в другой регион, продается. А в страховую компанию поступает заявление о наступлении страхового случая. Если же речь идет о квартире, имитируется поджог неизвестными лицами, устраивается искусственный потоп и т.д

Но здесь важно понимать, что страховщики просто так большую сумму не отдадут. Их расследование будет более тщательным, чем у полиции

В дополнение можно получить уголовное дело по обвинению в умышленной порче или уничтожении залогового имущества.

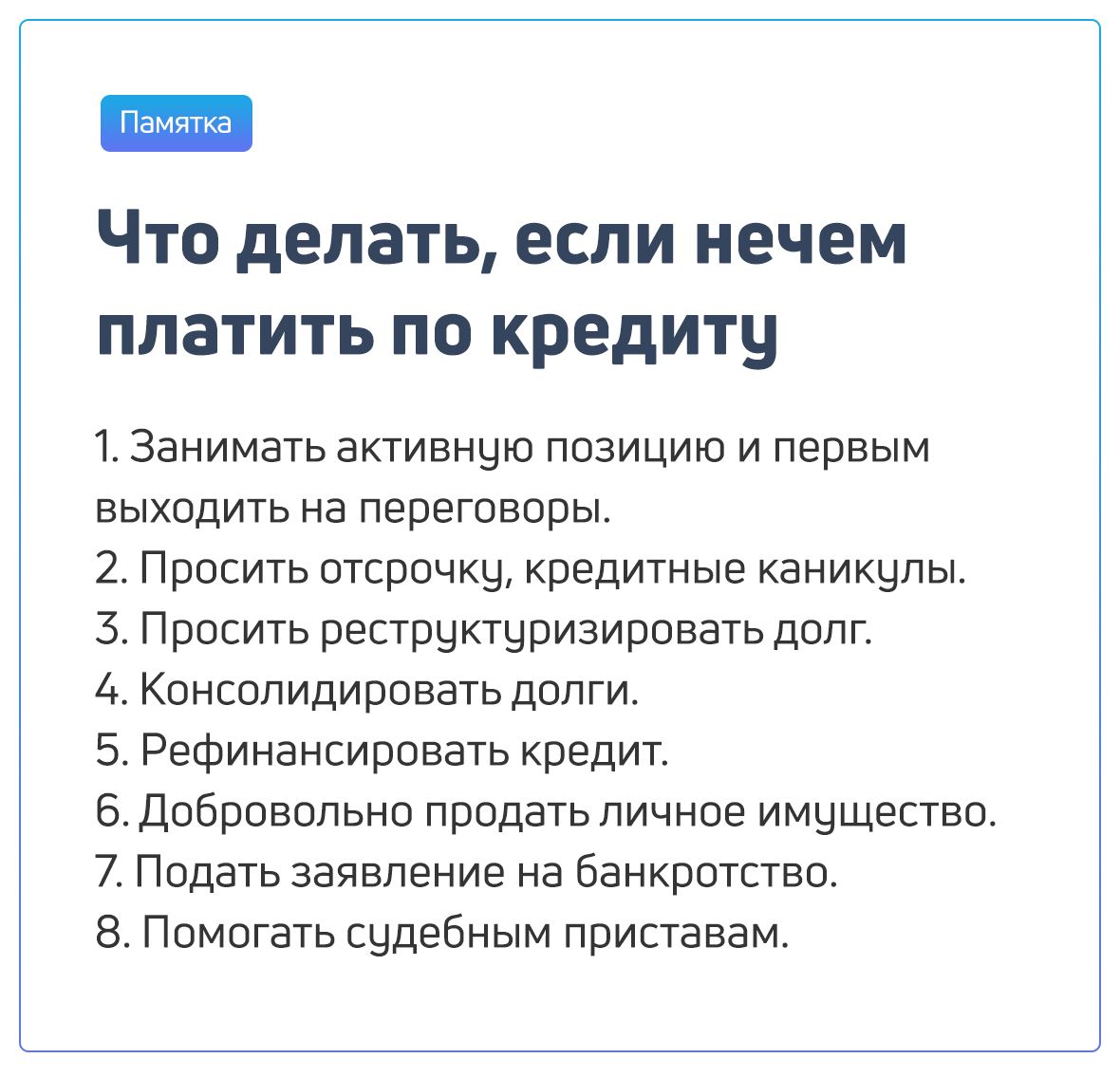

Пути решения проблемы

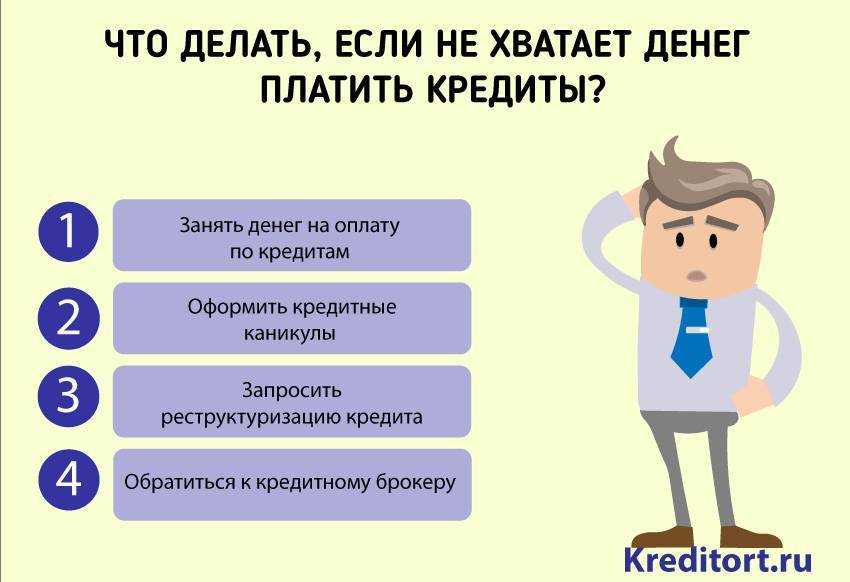

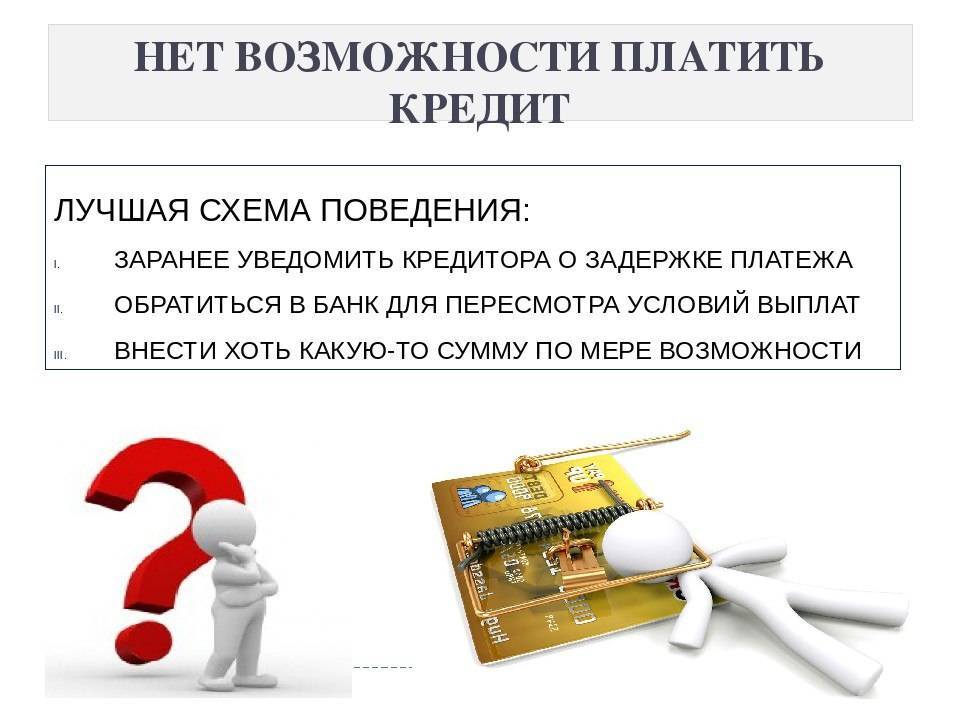

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

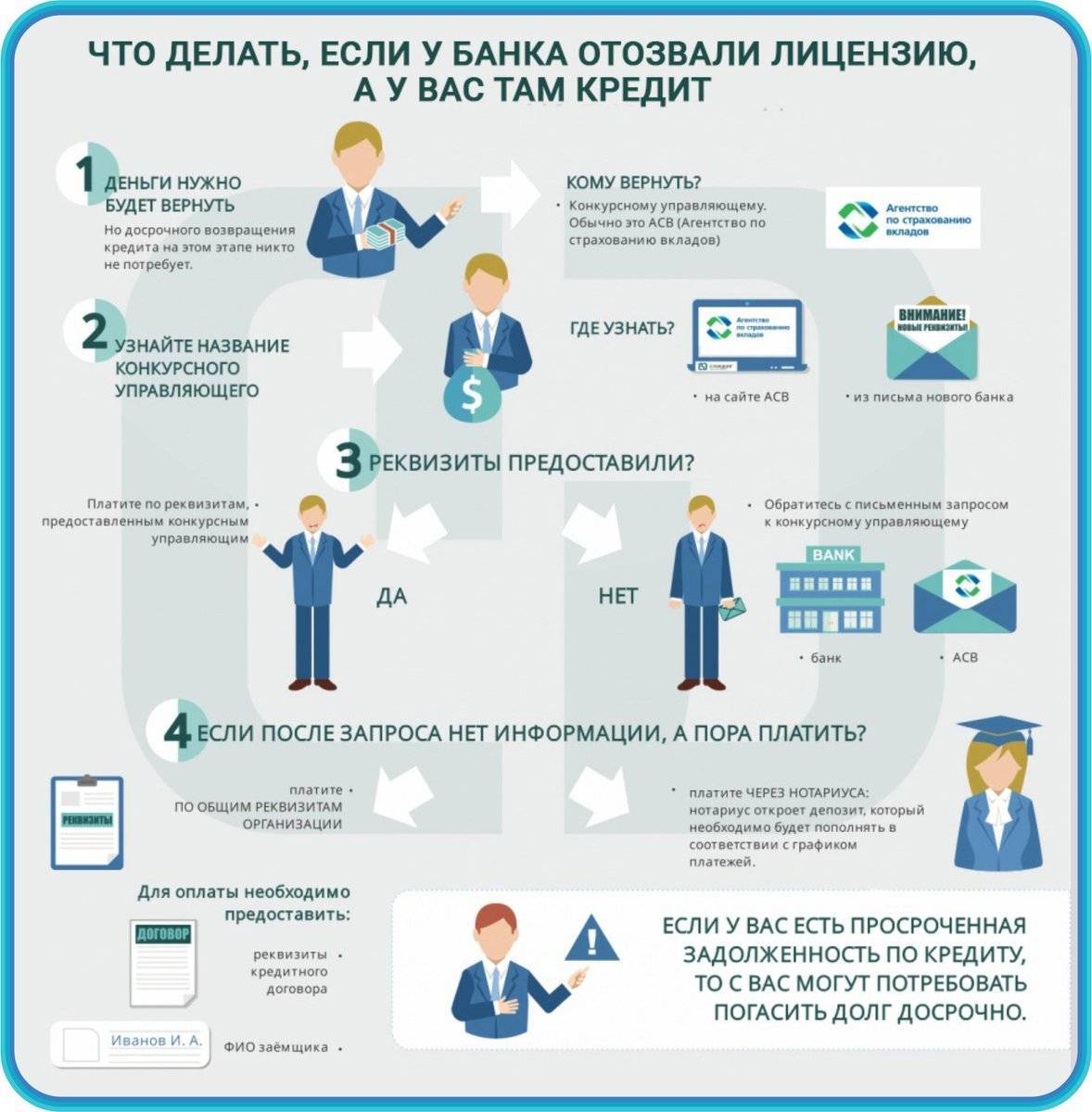

Должник умер. Что дальше?

Если должник умер, события развиваются по одному из следующих сценариев:

- при наличии страховки наследники должны обратиться в страховую компанию с соответствующим заявлением. Страховщик выясняет, при каких обстоятельствах, произошел страховой случай, и перечисляет деньги банку в счет погашения задолженности. В выплатах могут отказать, если установлен факт самоубийства, должник скончался в местах лишения свободы, на момент покупки полиса уже был неизлечимо болен;

- если страховки нет, родственники вступают в права наследования, им автоматически вместе с имуществом и иными активами переходят долги умершего;

- если страховки нет, родственники отказываются от наследства, банку ничего не остается, как списывать долги на убытки. Получить что-либо с детей, жены/мужа не удастся.

Важно понимать, что под страховкой понимается страховой полис, приобретенный на время кредитования, в котором выгодоприобретателем значится банк. Риски — смерть заемщика, инвалидность 1-й или 2-й группы и иные обстоятельства, при которых заемщик не имеет возможности самостоятельно погашать свой долг

Как не платить кредит за умершего родственника? Внимательно перечитать договор. Возможно, и не придется ничего отдавать. Если после умершего не осталось никакого существенного наследства, можно смело от него отказываться. В этом случае на наследников долги не переходят.

Как быть, если изменились жизненные обстоятельства

Допустим, банк не реструктуризирует долг и угрожает обращением в суд. В этом случае, нужно понимать, что:

- Банк в своем праве, если вы не можете доказать, что обстоятельства изменились существенно.

- Суд подтвердит право банка и обяжет вас выплачивать по кредит.

Как доказывать свою правоту? Изменением обстоятельств суды признают:

Рождение ребенка

Причем не важно, первого, второго или третьего. Если рождение повлекло снижение дохода на одного члена семьи ниже прожиточного минимума, родители могут встать на учет как малоимущие

С кредитом это вряд ли поможет, но вот справка для суда будет доказательством того, что семья действительно не может выплачивать кредит.

Частичную или полную утрату трудоспособности. Этот факт подтверждает справка, выданная государственной врачебной комиссией. Обычно такую справку берут для оформления пособий, льготного лечения. Если у человека есть страховка, пройти комиссию можно бесплатно по месту жительства.

Обман при получении кредита. Речь о форме мошенничества, когда кредит взят третьими лицами на паспортные данные якобы должника. Схем множество, от покупки скринов паспортов у недобросовестных менеджеров сотовых компаний, до фотографирования и изготовления фальшивых документов. Тинькофф банк становится объектом мошеннической деятельности именно потому, что это онлайн-банк и первичная оценка кредитоспособности происходит удаленно. В случае обмана, пострадавший должен немедленно написать заявление в полицию и уведомить менеджера банка о возможном мошенничестве.

Объективные условия экономики. Увольнение редкого специалиста по сокращению штатов, закрытие градообразующих предприятий и существенная безработица в регионе- основные причины, по которым суды признают изменение обстоятельств существенным.

Банкротство бизнеса. Речь идет о признании несостоятельным предприятия, учредителем которого является должник.

Банкротство индивидуального предпринимателя, такие случаи пока редки, но практика постепенно нарабатывается.

Смерть или утрату трудоспособности фактическим плательщиком кредита. Случай редкий, в практике встречается единично. Обычно суды признают, что долг оплачивает тот, кто заключал договор с банком и если он дееспособен, то поиск всех способов заработка – его сугубо личный выбор.

Для начала, справки нужно предоставить в банк и настаивать на рефинансировании. Если банк игнорирует, то дождаться обращения в суд.

Что можно и что нельзя коллекторам?

Все мы слышали и видели в СМИ жуткие истории “работы” коллекторских агентств. К сожалению, этот вид деятельности у нас стал ассоциироваться с чем-то незаконным, а иногда и попросту бандитским. При этом во всем мире аналогичные организации работают в рамках правового поля своей страны. С помощью нового закона № 230-ФЗ сделана попытка привести деятельность наших коллекторов в это правовое поле.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Согласно новому закону коллекторы не имеют право:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

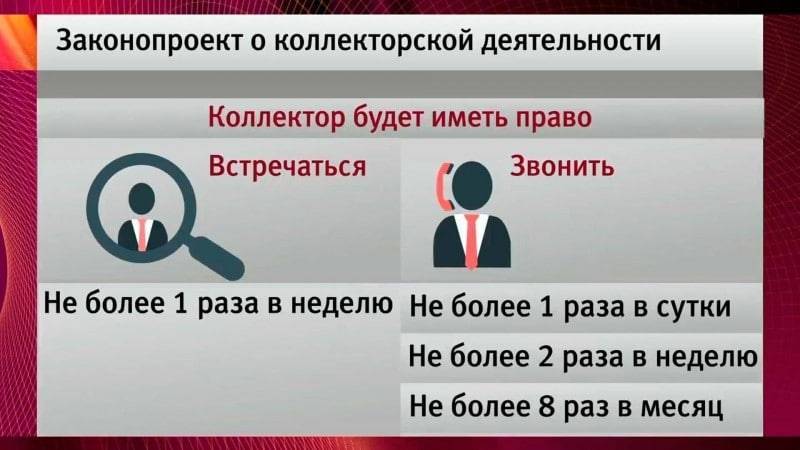

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Ужесточены требования к регистрации коллекторских агентств. Они должны быть аккредитованы и занесены в государственный реестр. А размер их чистых активов должен быть не менее 10 млн. рублей. Это сразу очистило рынок от мелких контор, которые и не слышали об этике коллектора.

В случае нарушения перечисленных правил вы имеете полное право жаловаться, в том числе в полицию, Центробанк и Роскомнадзор. Для того, чтобы жалоба имела ожидаемую реакцию со стороны соответствующих органов, необходимо запастись доказательствами. Ими могут служить, например, записи телефонных разговоров, распечатка СМС, фотографии повреждений и т. д.

Стоит ли платить коллекторам за просроченные кредиты? Ваши финансовые отношения оформлены с банком, поэтому возвращать долг необходимо именно банку и никому иному.

Почему россияне не возвращают кредиты?

Банковское сообщество ведет неофициальную статистику, насчитывающую десятки причин, которыми граждане объясняют отказ вносить платежи. Выделим две главные из них.

Причина #1: Снижение доходов населения

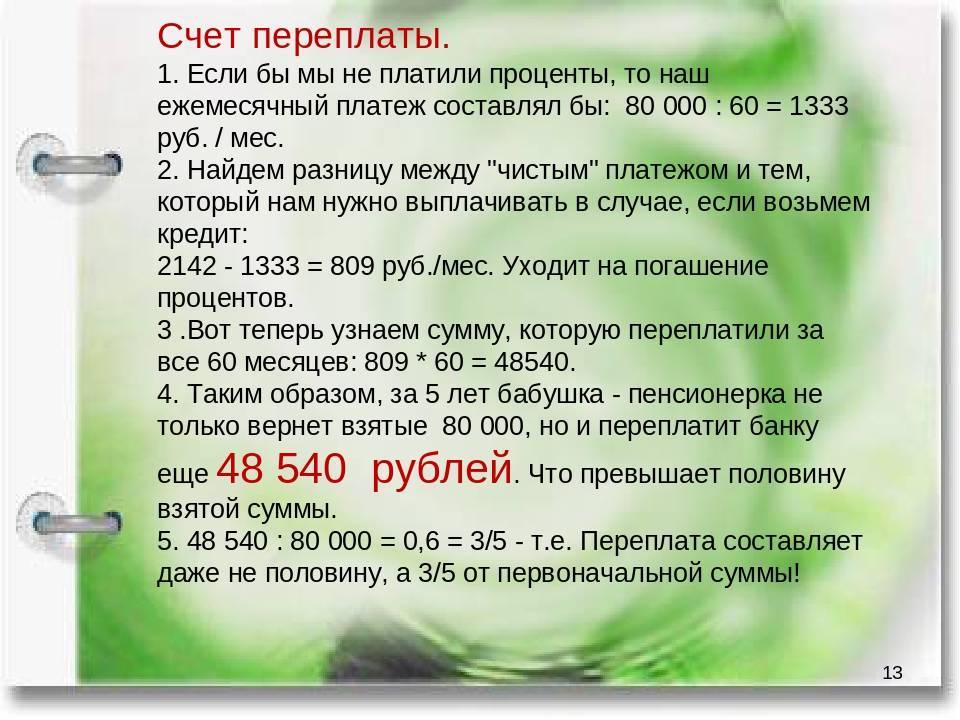

Только за первые 7 месяцев 2017-го реальные располагаемые доходы граждан РФ снизились на 1,4%. А всего за последние 3 года, по данным Высшей школы экономики, средний россиянин потерял около 20% доходов.

В наибольшей степени этот фактор сказался на тех, кто брал ипотеку либо автокредит с большим ежемесячным платежом. Особенно тяжело тем, кто внезапно потерял работу – из-за сокращения, банкротства предприятия, по причине конфликта с руководством, болезни или других столь же внезапных обстоятельств.

То же касается сокращения доходов из-за ухода в декретный отпуск или на пенсию. Если у человека не было накоплений, но имелись кредиты, неожиданная потеря источника доходов сразу приводит к просрочкам. Либо к новым долгам.

По информации Национального бюро кредитных историй (НБКИ), каждый второй потребительский кредит берется для погашения предыдущих займов.

Проблему отсутствия постоянных денежных поступлений это никак не решает, и заемщик погружается в еще большую долговую трясину.

Аналитики Объединенного кредитного бюро утверждают, что у 21% хронических неплательщиков по 2 кредита, у 19% — по 3. Средняя задолженность у людей, которые перестают вносить ежемесячные платежи, – 750 тысяч рублей. Каждый десятый потенциальный банкрот – обладатель автокредита на сумму свыше 980 тысяч рублей.

Большинство должников, потерявших часть доходов, относятся к добросовестным: как только у них появляются деньги, они сразу же возобновляют платежи. Такие люди сами инициируют реструктуризацию своего долга и пытаются договориться с банком, менеджеры которого часто идут навстречу.

Причина #2: Сознательное уклонение от уплаты

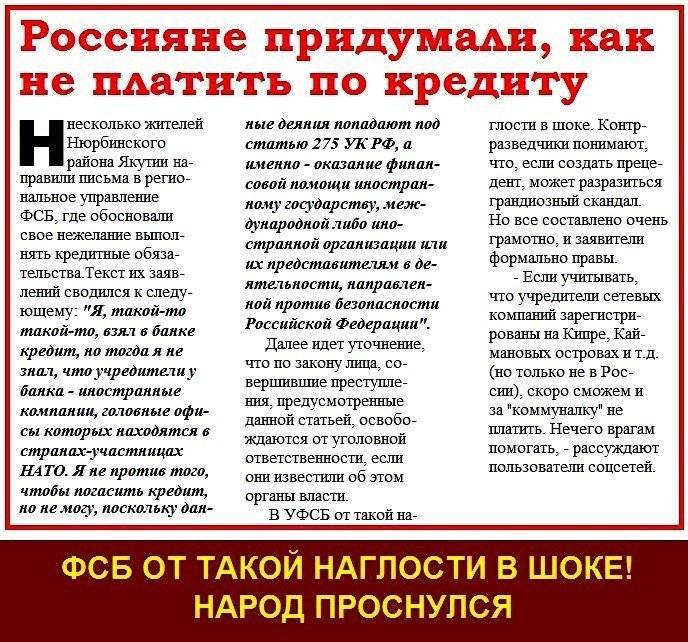

Конечно, ходящая по соцсетям история о том, как жители то ли Якутии, то ли Челябинска отказались возвращать кредит банку на том основании, что его учредители – иностранные компании, и якобы оплата займа будет финансовой помощью иностранному государству, — фейк.

На самом деле кредит возвращается юрлицу, зарегистрированному в РФ (иностранные банки в нашей стране не имеют права кредитовать физлиц). Но этот пример хорошо иллюстрирует, как изобретательны могут быть те, кто заведомо не собирался отдавать взятые в долг средства.

Вот еще одна типичная история: предприниматель из Томска с 12-летней хорошей кредитной историей летом 2013 года решил выкупить у мэрии местную водонапорную башню и реконструировать ее под жилой дом. Взял несколько потребительских кредитов под высокие проценты. Искренне считал, что башня после проведенных работ станет хорошим объектом залога, и процентные ставки получится снизить.

Прошло полтора года. Выяснилось, что первоначальные расчеты ошибочны, и денег нужно много больше. Взял еще пару займов — как раз в начале 2015-го, после свистопляски с курсом доллара и последовавшим за ней скачком ставок по рублевым кредитам. Когда не стало хватать средств на ежемесячные взносы, мужчина решил залезть в долги к знакомым и даже набрал микрозаймов – лишь бы не испортить свою кредитную историю.

В итоге он оказался обладателем одновременно восьми кредитов, выплачивать которые было совершенно нечем. Банки отказались принимать архитектурный раритет в качестве залога и снижать процентные ставки. И предприниматель перестал платить.

Сейчас он уверен, что сделать это нужно было раньше – тогда не было бы суеты с микрофинансовыми организациями и связанных с этим проблем. Потихоньку начал возвращать долги МФО, подобраться к банковским кредитам рассчитывает самое раннее через пару лет. При этом сам он ни в чем себе не отказывает, и башню реконструировать продолжает.

Требование возврата долга через суд

Общая схема действий банка, столкнувшегося с неплатежами, выглядит следующим образом:

- Действия до обращения в суд. Заемщик испытывает психологическое воздействие со стороны различных служб банка. Рекомендуется документировать все переговоры с банком (запись телефонных разговоров, сохранение письменных доказательств превышения законных полномочий со стороны банка).

- Судебные разбирательства. Если предварительная стадия воздействия на должника не увенчалась успехом, кредитор обращается в суд. На период судебного рассмотрения все имущество должника находится под арестом.

- Действия на основании судебного постановления. На данной стадии работа по истребованию долга ведется силами судебных приставов.

Важно выбрать правильную тактику действий, так как неправильное поведение будет иметь еще более серьезные последствия для должника

Досудебные действия

Принятие решения не платить кредит не станет решением вопроса с долгом. Даже если человек не может сделать платеж по объективным причинам, кредитная организация обязательно напомнит об обязательствах.

После того, как заемщик не оплатил очередной взнос, поступит звонок из банка, будут направлены многочисленные СМС-уведомления с требованиями оплатить долг.

Если клиент перестает реагировать на звонки, банк станет действовать более жестко. Долг будет передан в специальный отдел, занимающийся взысканиями, либо банк обратится к коллекторам, чьи способы воздействия иногда превышают грани законного и разумного.

Самый лучший вариант для обеих сторон – достижение компромиссного решения и открытость перед кредитором.

Не стоит тратить нервы, ведя разговоры на повышенных тонах. Иногда запугивание судом – более желательный способ решения вопроса, если банк не собирается идти на уступки и не предлагает приемлемых путей погашения. Когда человек не платит за кредит, что будет с его долгом и как его возвращать, решает уже суд.

Действия после суда

После того как суд рассмотрел дело и вынес решение, подключается служба приставов. Как правило, решение суда обязывает должника вернуть деньги банку, однако для ответчика положительным моментом является тот факт, что сумма уже зафиксирована, а при наличии веских причин сумма долга не включает начисленные проценты и освобождает от выплаты штрафов. Чтобы получить послабление от суда, ответчику необходимо доказать, что образование долга связано с серьезными причинами: утрата работы, здоровья, иных источников дохода, смерть основного добытчика в семье и т. д.

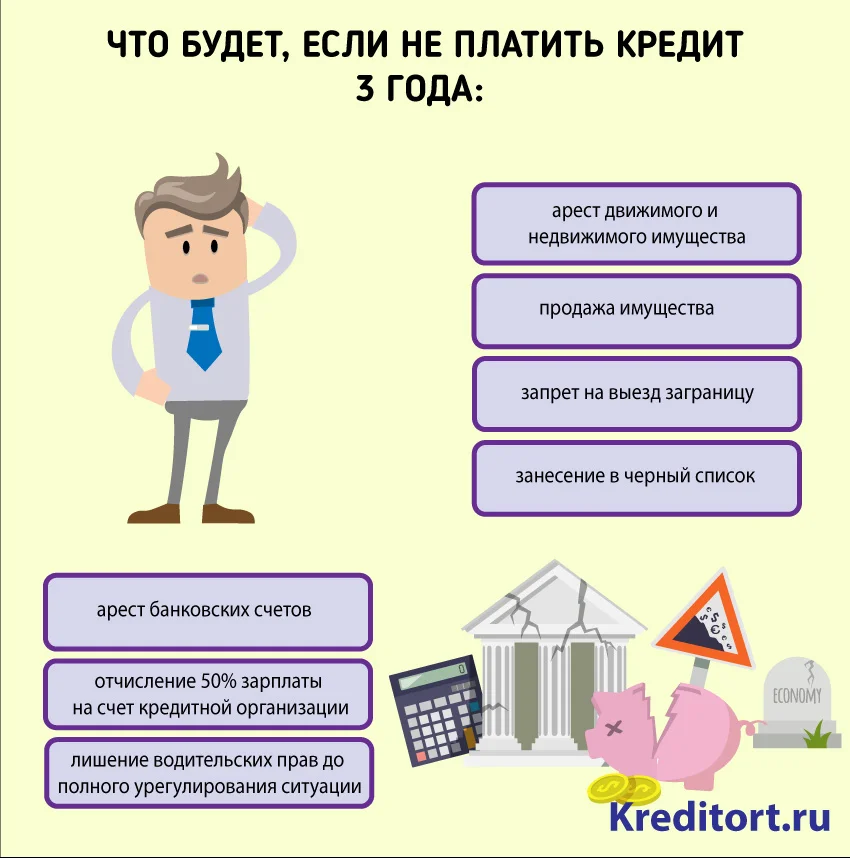

Получив на исполнение судебный приказ, судебные приставы имеют право:

- Взять имущество виновного лица и организовать распродажу, а вырученными средствами заплатить долг банку.

- Произвести арест счетов, принудительно направив часть средств с них на компенсацию долга банку.

- Урегулировать порядок взыскания долга с доходов ответчика.

- Ограничить право выезда за рубеж.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Переуступка права требования

Обычно если по истечении 90 дней на кредитный счет от заемщика не поступали средства на кредитный счет, то его задолженность передается коллекторам. Банк едва ли сможет продать долг, потому что в основном коллекторы лишь представляют интересы кредитора на основании агентского договора, а право требования по-прежнему остается у банка.

Методы сотрудников коллекторского агентства знакомы всем, причем не только должникам. До недавнего времени государство не ограничивало их полномочия, сегодня ситуация изменилась и законом действия взыскателей сильно ограниченны. На что имеет право коллектор? Только напоминать об имеющейся задолженности и предлагать способы решения вопроса, например, вносить оплату частями, причем на счет в банке, а не им.

Если взыскатели превысили свои полномочия, то не стоит ждать, когда угрозы воплотятся в действия, идите в полицию или прокуратуру. Записывайте разговоры на диктофон, просите соседей свидетельствовать о визите коллекторов, в общем, собирайте максимум доказательств. А в остальных случаях, посылайте коллекторов в суд, это единственный законный способ взыскать долг, если добровольно платить отказываетесь, к тому же при наличии уважительных причин, суд отменит штрафы и неустойку, которая иногда превышает реальную сумму долга.

Но и до коллекторов дело можно не доводить, если просрочка незначительная, то нужно немедленно идти в банк. Что будет, если просрочить кредит на месяц? По сути ничего страшного, за этот период банки даже не передают данные в бюро кредитных историй, а значит, есть реальный шанс исправить положение.

Принесите кредитору подтверждение своей финансовой несостоятельности, например, при болезни или потере работы, и напишете заявление о предоставлении рассрочки. Даже если банк откажет, попросите этот отказ в письменном виде. Далее, постарайтесь вносить хоть какие-то возможные суммы на кредитный счет, в суде это доказательство того, что вы не являетесь злостным неплательщиком и вынесет более мягкий приговор для должника.

Новый закон о коллекторской деятельности

Новый закон о коллекторской деятельности

Последствия невыплаты долга

Итак, что грозит заемщику, который не выплачивает кредит банку (потребительский, ипотечный, автокредит и др.)? Возможные варианты развития событий:

Начисление пени за каждый день просрочки и штрафы. Их размеры обязательно прописываются в кредитном договоре, поэтому не должны стать неожиданностью для заемщика.

Передача прав требования долга третьим лицам (например, коллекторским агентствам). При внимательном прочтении кредитного договора вы найдете пункт, где должны были дать свое согласие на это банку. Соответственно, если вы такого согласия не давали, то и действие это будет неправомерно. О правах коллекторских организаций поговорим ниже.

- Подача искового заявления в суд по вопросу взыскания с вас долга. Это крайняя мера, на которую решится банк, потому что в этом случае на время разбирательства долг заемщика замораживается. Кроме того, при грамотной подготовке должника к процессу он может значительно упростить себе жизнь.

- Неизбежное ухудшение кредитной истории, когда вы больше не будете иметь возможность взять деньги в долг ни в одной уважающей себя финансовой организации. А другие предложат вам кредит под грабительские проценты.

- Продажа вашего имущества в счет погашения долга, если оно находилось в залоге у банка.

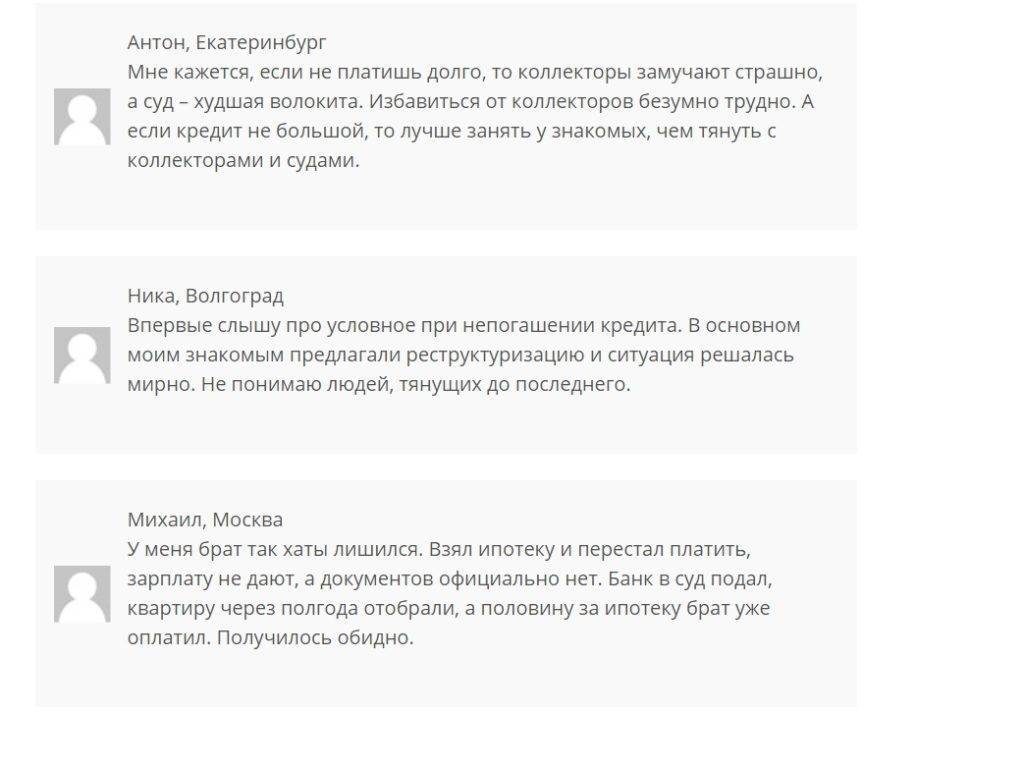

Вот всего лишь несколько отзывов тех, кто не платит по кредиту:

Список можно продолжать. Я даже читала на форумах откровенные высказывания людей о том, что этим зажравшимся банкам вообще не нужно ничего платить. На каждом висит по 6 – 8 кредитов на несколько сотен тысяч рублей. Считаю, что во многом именно банки виноваты в таком отношении со стороны заемщиков. На что рассчитывают финансовые организации, оформляя 6-й или 8-й кредит? Или у них нет актуальной информации об этом? А как же кредитная история?