Soft-collection

Этот метод является первым этапом в работе коллекторского агентства. После получения заказа он поступает в так называемый колл-центр. Здесь сотрудники устанавливают контакт по всем имеющимся в их распоряжении телефонам должника и его поручителя. Если контакт установить не получается, то осуществляются попытки связи через коллег по работе, родственников или соседей.

На данном этапе сотрудники коллекторской фирмы нередко прибегают к массированной рассылке смс-сообщений и писем с требованием погасить задолженность. Чаще всего это дает положительные результаты в случаях с физическими лицами, которые имеют долги по оплате услуг ЖКХ, телекоммуникационных услуг или же потребительских кредитов на небольшие суммы.

Как открыть коллекторское агентство: основное

Сегодня для многих держателей кредитных портфелей более чем актуальной является проблема невозврата долгов заемщиками. И последней надеждой для них становится обращение за помощью в коллекторское агентство. Эти фирмы специализируются на возврате финансовых задолженностей как от частных, так и от юридических лиц.

При этом вся деятельность коллекторского агентства должна проводиться исключительно на законных основаниях

На данный пункт нужно обратить повышенное внимание, так как большинство людей уверено, что подобные организации занимаются, что называется, «выбиванием» денег из должников, прибегая к шантажу, угрозам и даже физическому воздействию

Правовое поле деятельности коллекторского агентства

В большинстве развитых государств коллекторские агентства работают в рамках, опреде-ленных законом. В США, например, существует Закон «О добросовестных практиках взыскания долгов». В нем прописаны все права и обязанности компаний по сбору задолженностей, кому они подчиняются и т.д.

В РФ до 2016 года законотворчество по данному направлению практически отсутствовало. Роспотребнадзор считает коллекторскую деятельность незаконной, т.к. при передаче прав требования долга для третьего лица нарушается банковская тайна.

Такое утверждение имеет место быть, но в случае возникновения спорных ситуаций сами коллекторы отталкиваются от положений Гражданского Кодекса РФ (ст. 382), в котором прописано:

С 2017 года все должно измениться.

1 января вступил в силу Федеральный закон N 230-ФЗ, что будет регулировать коллектор-скую деятельность (ознакомиться можно здесь:https://rg.ru/2016/07/06/finansi-dok.html). В этом нормативно-правовом акте указываются правила работы коллекторских агентств, права заемщиков, способы взаимодействия с ним, ограничения.

Наиболее значимым нововведением является то, что, начиная с 2017 года коллекторские агентства должны получать свидетельство и состоять в специальном реестре. В целом, на законодательном уровне принимаются меры по уменьшению давления на заемщика и защите его прав.

Как работают коллекторские агентства?

Первым этапом работы является изучение кредитной истории должника. Затем проводится сбор детальной информации о неплательщике. После чего на основе полученных данных разрабатывается комплекс мер давления на должника, целью которых является возврат кредита.

Коллекторские фирмы организуют свою работу несколькими способами. Одним из них является выкуп у кредитных организаций за небольшой процент (как правило, он составляет 5-10%) непогашенных задолженностей. Оформляется это договором о переуступке долга. Также коллекторские агентства могут работать в сотрудничестве с финансовым учреждением. В данном случае сумма вознаграждения составляет порядка 25-30% от размера погашенной задолженности.

Задумываясь о том, как открыть коллекторскую фирму, нас прежде всего будет волновать вопрос о том, кто будут нашими потенциальными клиентами. Так, чаще всего к подобным услугами прибегают как крупные, так и небольшие финансовые организации, торговые и страховые компании, предприятия сферы ЖКХ и операторы сотовой связи.

Регистрация коллекторского агентства

Итак, если вы выяснили все правовые аспекты ведения бизнеса в данной сфере, можно переходить к его регистрации. Однако здесь следует помнить, что для этого вы должны в обязательном порядке быть гражданином Российской Федерации, а также иметь экономическое либо юридическое высшее образование. Что касается правовой формы, то лучше всего подходит ООО. При регистрации фирмы в сфере «коллекторская деятельность», ОКВЭД следует выбирать за номером 74.11 – «Деятельность в области права».

Затем вам потребуется открыть банковский счет, на который необходимо будет внести уставный капитал. Для того чтобы получить возможность заниматься бизнесом в этой сфере, нужно стать членом саморегулируемых организаций коллекторов, или СРО. Это даст вам возможность стать субъектом коллекторской деятельности, что будет подтверждено соответствующим свидетельством.

Как на практике привлекают коллекторов, которые занимаются скупкой задолженностей и «обработкой» должников?

Коллекторские компании, включенные в реестр ФССП, обычно редко перегибают палку. Они дорожат репутацией, рейтингом и честным именем. Разумеется, прежде всего, из меркантильных соображений:

- во-первых, жесткие перегибы грозят бесконечными проверками ФССП, что тормозит работу всей организации;

- во-вторых, клиенты вправе пожаловаться в Центробанк, и тогда санкции будут еще жестче, чем от проверок судебных приставов;

- в-третьих, банки откажутся вести с ними сотрудничество и продавать им долги, потому что в банковской сфере репутация фирмы имеет определяющее значение;

- ну и последнее — за нарушения № 230-ФЗ грозит исключение из реестра. Это значит прекращение работы всей компании.

Легальные коллекторы если и нарушают нормы законодательства, то делают это в рамках приличия. Это выглядит следующим образом:

- Звонки. Коллекторы, которые перекупили долг, вправе звонить клиентам не чаще одного раза в сутки (и всего двух раз в неделю!). Но звонки могут повторяться. В ходе проверок коллекторы это объясняют тем, что из-за плохой связи они были вынуждены перезванивать, чтобы закончить разговор с клиентом.

- SMS-сообщения. Допускается не более двух «смсок» в день. Но коллекторы часто пишут по 5-6 сообщений. На это тоже у них находятся свои объяснения: информация не влезает в стандартное окошко для текстовых сообщений и приходится их досылать еще.

- Звонки третьим лицам. Коллекторы вправе звонить знакомым и родственникам неплательщика, чтобы поинтересоваться, где должник или как его найти. Но у взыскателей нет права разглашать информацию о долге третьим лицам. И все же, иногда они это делают. Причем — намеками. Например, звонят на работу должника и в разговоре с начальством или с коллегами просят передать человеку сведения о просроченной задолженности.

В обоих случаях административные штрафы были присуждены в адрес МФО, которые обманывали своих клиентов и третировали их самым жестким образом, требуя и вымогая деньги срочно и от имени коллекторских агентств.

Вам нужно обратиться к коллекторам и договориться об оплате частями? Возникла другая ситуация, связанная с просроченной задолженностью? Свяжитесь с нашими специалистами — мы поможем решить ваше затруднение!

Проконсультироваться с юристом по вопросам коллекторского взыскания

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Могу ли я отменить судебный приказ, вынесенный мировым судьей? Спросите юриста

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов? Закажите звонок юриста

Что нужно делать?

Как видим, требования к коллекторам достаточны просты, устроиться на работу может практически каждый. Но чем придется заниматься?

Во-первых, нужно много общаться по телефону. Звонить должникам, выяснять причины просрочки, определять сроки погашения долга, мотивировать их на погашение задолженности.

Во-вторых, нужно будет выезжать к неплательщику по месту работы, проживания, регистрации. Если должник скрывается, то нужно проводить работу по установлению местонахождения.

В-третьих, будет блок «бумажной» работы. То есть коллектору придется составлять отчеты, вести статистику, разрабатывать планы погашения задолженности вместе с должником и, конечно, потом контролировать, как это план исполняется.

В некоторых компаниях коллекторы вынуждены также выполнять часть юридических функций. Например, может потребоваться сформировать пакет документов для подачи дела в суд, подготовить жалобу, обращение в ФССП, разобраться с бездействием судебных приставов и т.д.

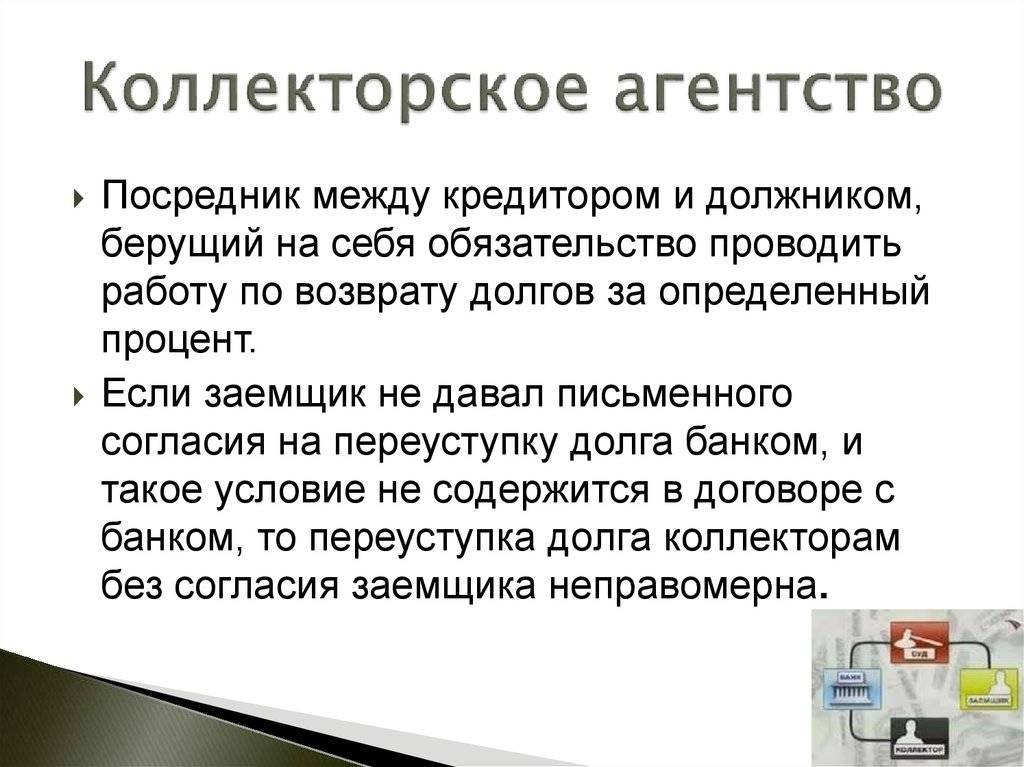

Что такое коллекторское агентство

Коллекторские агентства, в общем-то, существовали и ранее — еще в 90-х годах подобная деятельность являлась составной частью рэкета. Современные методы ведения бизнеса, к счастью, не приемлют столь жестоких мер воздействия на человека, как это было в те времена, поэтому сегодняшние «сборщики податей» приходят к вам в официальных костюмах с целой кипой документов.

Коллекторская деятельность основывается на возможности передачи права требования по долговому обязательству. Говоря простыми словами, человек или банк, которому вы должны деньги, может продать свое право их истребования третьему лицу. В качестве кредитора в данном случае может выступать практически любой субъект гражданского права, но зачастую именно банки оказываются неразрывно связанными с коллекторскими службами.

Как же зарабатывают такие организации? В первую очередь — за счет разницы стоимости продажи обязательства и его общей суммы. То есть банк, стараясь хоть как-то удовлетворить свои интересы, продает право истребования за меньшую сумму, чем ему фактически должен человек.

Но это не главная статья доходов таких компаний. Основным источником дохода являются выплаты по просроченному обязательству. При этом некоторые организации совершают и незаконные действия — увеличивают и видоизменяют процентные ставки существующего договора, хотя по нормам ГК (гл. 24, , )коллекторская службаимеет право предъявлять вам свои требования лишь в рамках существующих договоров и обязательств. Изменение этих соглашений в одностороннем порядке невозможно.

Юридический статус коллекторов

Юридический статус коллекторов долгое время являлся довольно неопределенным. Дело в том, что в Российской Федерации не существовало закона о деятельности коллекторов и коллекторских агентств. Они не могли рассматриваться как должностные лица, имеющие права и обязанности, установленные регламентом. Коллекторы были просто людьми, нанятыми компанией для выполнения определенной работы.

Сегодня те, кто работает в коллекторских агентствах, в основном даже не имеют образования. Их задача – заставить человека, имеющего просрочку по кредиту, оплатить долг. Методы коллекторов могут быть весьма своеобразными, а порой и пугающими. Часто компании, на которые они работают, обучают своих сотрудников выбивать деньги у должников путем запугивания. В подобной ситуации о законных действиях коллекторов в отношении должников не идет и речи.

Но если человек знаком с российским законодательством, ему известны права коллекторов в отношении должника, а значит, и общаться с сотрудниками коллекторских агентств будет гораздо проще. Ведь часто эти «выбиватели долгов» не слишком подкованы в области юриспруденции, и все их «страшилки» не имеют ничего общего с реально возможными последствиями для неплательщика.

Коллекторы или агентства, на которые они работают, с юридической точки зрения имеют следующие характеристики:

- организационно-правовая форма, в рамках которой ведется деятельность (юридическое лицо или предприниматель (ИП));

- полномочия коллектора в отношении кредитора и заемщика, которые регулируются Гражданским кодексом РФ;

- специальный статус, например, финансовая организация (кредитная или некредитная), которая контролируется Центробанком, либо другая компания (чаще всего, юридическая), иногда коллекторами выступают адвокаты.

Важно понимать, каковы права коллектора в отношении должника, какими полномочиями наделен он и его агентство. К примеру, коллектор может работать с кредитором (банком или организацией, выдавшей кредит), заключив с ним агентский договор и подписав доверенность, которые содержат весь перечень обязанностей коллектора и определяют его права. А может быть и так, что банк переуступил право требования по кредиту коллектору (попросту продал ему долг)

В этом случае коллектор в правовом смысле от банка ничем не отличается

А может быть и так, что банк переуступил право требования по кредиту коллектору (попросту продал ему долг). В этом случае коллектор в правовом смысле от банка ничем не отличается.

В кредитном договоре должно быть прописано, имеет ли право банк продавать долги по кредитам третьим лицам. Бывает так, что договор составлен весьма витиевато, и неопытному человеку разобраться в нем сложно. В итоге заемщик подписывает документ, согласно которому он соглашается на потенциальную возможную передачу прав по востребованию долгов коллекторам.

Поэтому нелишним будет напомнить прописную истину: необходимо внимательно читать договор с кредитной организацией перед тем, как подписать его

Прекрасно, когда есть возможность проконсультироваться с юристом, который сможет обратить внимание на пункты договора, которые в случае неуплаты по кредиту в срок приведут вас к проблемам

Обычно банк не сразу решает вопрос по долгам с коллекторами. Должнику, как правило, дается несколько месяцев, чтобы уладить дела. Если у вас возникли какие-то сложности в отношении выплат по кредиту и внесение денег в срок невозможно, обратитесь в свой банк и оповестите его об этом. Скорее всего вам пойдут навстречу и найдут варианты по преодолению непростой ситуации. А вот если вы злостный неплательщик, есть вероятность, что права по вашему долгу перейдут коллекторам.

Безнадежные исполнительные листы

К сожалению, результат этот тоже был типичным для всех участников рынка, стартовавших с общего плацдарма. Реклама приманивала, в основном, счастливых обладателей исполнительных листов, давно покрывшихся пылью в шкафах, где они лежали после возвращения из службы судебных приставов с актом о невозможности взыскания. Для тех, кто не в курсе, это такой документ, который прикладывается к подавляющему большинству исполнительных документов, предъявленных в ФССП, после безрезультатного проведения приставом предусмотренных законом обязательных действий по розыску и обращению взыскания на обнаруженное имущество должника (если таковое будет обнаружено), перед тем, как вернуть исполнительный документ кредитору.

Другими словами, такой акт свидетельствует о том, что с должника получить долг не получится. Во всяком случае, законными способами. После этого исполнительный документ можно было повторно предъявить спустя пару лет, либо оставить себе не память. Или продать профессионалам за какой-то процент от суммы долга. Такая услуга предлагалась практически всеми коллекторскими агентствами, но, в действительности, это был не больше, чем маркетинговый ход для привлечения клиентов, поскольку очевидно, что зеленоватую бумажку, не обеспеченную на данном этапе уже ничем, кроме совести должника, которая, видимо, его тоже не особо обеспечивала, покупать за деньги смысла не имеет. Ни за какие. Исключение составляли ситуации, когда перспектива взыскания, все-таки, была. Например, существовало какое-то имущество, отчужденное должником в преддверии судебного решения, и имевшего законные основания вернуться в его собственность после проведения ряда процедур по судебному обжалованию кредитором таких сделок.

Такой подход требовал участия грамотных юристов и существенных вложений – временных, финансовых, поэтому был не под силу большинству маленьких коллекторских конторок, работающих на грани закона, а, зачастую, и за его гранью, а равно неинтересен кредитору, если сумма взыскания была незначительной.

Странно было только одно. Почему неудачливые кредиторы, принося в офис исполнительные документы для продажи, не сговариваясь, практически одинаково мотивировали свое намерение и думали, что их аргументы звучат убедительно для людей, профессионально, в отличие от них, занимающихся взысканием, и, в силу этой своей деятельности, явно не страдающих излишней доверчивостью. Аргументация эта заключалась во временных финансовых затруднениях должника, полностью признающего свою ответственность, совпавших по времени со сложной ситуацией, в которую попал сам кредитор, и где ему необходимы наличные именно сейчас, пусть хотя бы часть от указанной в исполнительном документе суммы. Пусть хоть небольшая часть… хоть какая-нибудь.

Риск коллекторов при покупке проблемного кредита

Коллекторское агентство, купившее невыплаченный кредит у банка, рискует не получить никакой прибыли от недобросовестного заемщика. Если он не будет платить долг, то такую ситуацию может решить только суд. Но может оказаться так, что должник выиграет его за истечением срока давности займа. В таком случае будет аннулирован кредит. Работают коллекторы в таких условиях начиная с того, что они подписывают договор с банком, и в будущем коллекторское агенство будет выступать от имени этого учреждения.

Они начинают изучать должника и то, какие доходы у него существуют. После этого наступает такой этап, как рассылка электронных и обычных писем, в котором коллекторы рекомендуют погасить задолженность. Сначала они начинают проводить разъяснительные беседы по телефону о том, что жизнь заемщика усложнится при невозврате займа. После этого, если разговоры не принесли положительного результата, коллекторы начинают звонить близким и знакомым, а также начальству. Часто такие беседы помогают повлиять на должника, и он выплачивает кредит. Если это не помогает, то агентство подает иск в суд.

Работаем

Чтобы открыть агентство коллекторов, основателю понадобится арендовать небольшой офис, оборудовать его мебелью, телефоном, компьютером. Оплата за труд прописывается в договоре – в фиксированной или сдельной форме. Агентства отдают сотрудникам, работающим с должниками, около 15-20% от вознаграждения за возврат долгов, юристам – в объеме 30%.

Основателю агентства не стоит экономить на рекламной кампании. Чем популярнее агентство, тем больше банков обратится к нему за помощью.

Работа коллекторских агентств проходит в 3 этапа:

- Звонки по всем направлениям. Коллекторы звонят на мобильный должнику, по рабочему телефону, ведут переговоры с его родственниками и соседями. Задача агентства на первом этапе – создать напряженную обстановку заемщику и донести до него варианты решения проблемы.

- Визит коллекторов. Сотрудники агентства направляются домой или на работу к должнику для проведения переговоров. Используются лояльные методы давления на заемщика в рамках закона. Незаконные действия в виде применения силы или психологического воздействия не допускаются.

- Судебный спор. Документы по делу должника подаются в суд для открытия спора. В этом варианте взыскания долга его сумма увеличивается – к ней прибавляются госпошлины, пеня, штрафы. Если должник владеет имуществом, оно арестовывается. Коллекторы совершают выезд к заемщику на дом, описывают ценное имущество и производят его конфискацию.

В коллекторском бизнесе выживают только сильнейшие

Так или иначе, люди, приходившие со стандартной проблемой, во многих случаях, особых надежд на ее решение не возлагали. На определенном этапе приходило понимание, что регулярно вкладываемые в решение вопроса деньги к результату не ведут, и одним из двух возможных вариантов вновь становилась продажа долга – уступка права требования. Хоть за сколько. Потому что вторым возможным вариантом было вновь положить исполнительный лист на полку, где его с радостью встретят нисходящие пылевые потоки…

И вот, исчерпав ресурс целесообразного взаимодействия с одной конторой, настойчивый продавец, он же неудачливый кредитор, шел в следующую, потом в следующую и т. д. Благо, его список игроков на рынке финансового посредничества, составленный на основе предложений, размещенных в сети, был весьма объемным…

Другим источником дохода для коллектора, более перспективным и стабильным, могли стать дистрибьюторские компании, располагающие дебиторкой – некоторым объемом неисполненных обязательств своих контрагентов и не желающие содержать собственный штат сотрудников для ее взыскания. Однако и здесь краеугольным камнем становилось всё то же качество долгов – «хорошие», перспективные кредитор в работу не отдавал, рассчитывая вернуть их силами своих менеджеров, как зачастую и получалось. Финансирования же взыскания «плохих» бюджетом компании предусмотрено не было, а работа «под результат» интереса не вызывала.

Так или иначе, вновь созданный бизнес сказочных барышей не сулил. Выживаемость его основывалась на создании видимости работы для платежеспособного заказчика, в ожидании перспективной «темы», способной единовременно решить накопившиеся текущие проблемы и дать некоторую передышку перед неизбежным возникновением следующих. Со временем, при удачном стечении обстоятельств, вполне можно было поменять офис на более просторный и расширить штат сотрудников. Но, с той же долей вероятности, ничего этого могло и не произойти.

Рынок коллекторских услуг становился в те годы всё более тесным…

О коллекторских деньгах

Сколько стоит выкуп банковского портфеля?

От 15 до 60% от суммы долгов.

Какой процент возврата долгов считается хорошим?

50%. Лучше больше, конечно.

С какими суммами работали именно вы?

От 1 500 рублей до 4 000 000. Крупным должникам, понятное дело, устраивались тепличные условия для выплат: индивидуальный график платежей и рефинансирование.

Что насчёт зарплаты?

Коллекторы практически полностью сидят на проценте. Фиксированная часть платилась по минималке, чтобы банально оплатить проезд — около 15 000 рублей. Если говорить о полной зарплате, то топовые сотрудники получали 150 000–200 000 рублей, что на 2008–2011 годы было очень хорошими деньгами.

А конкретно вы сколько получали?

Скажем так, у меня, как у руководителя, только оклад был 80 000 рублей. А так, сверх оклада сотрудник получает 1,5–3% с суммы долга. Процент зависит от цены портфеля, за которую он был куплен.

Персонал

При мысли о коллекторах воображение рисует портреты огромных спортсменов-вышибал, устрашающих и жестоких. Однако «лихие 90-е» миновали, и сегодня в коллекторских агентствах работают и женщины, и приятные мужчины с высшим образованием. Безусловно, факт устрашения остался – работодатели охотно берут на работу громил под 100 кг, но только для визуальной демонстрации силы.

В коллекторское агентство потребуется небольшой штат работников (минимум 3 человека):

- Бывшие работники силовых структур.

- Юристы.

- Профессиональный психолог.

Успех агентства на 90% зависит от грамотной работы и профессионализма сотрудников. Бывшим сотрудникам полиции знакомы оперативно-разыскные процессы, которые пригодятся в поиске злостных должников. Работник с юридическим образованием подробно разберет имущественные взаимоотношения между заемщиком и должником. Немаловажна и работа психолога – наладив контакт с клиентом, сотрудник умело убедит его вернуть заемные средства.

Что могут делать коллекторы по отношению к должнику?

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права вам угрожать, запугивать или хамить

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Если я бросил трубку после того, как коллектор представился — считать ли это за один разрешенный звонок?

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

Часто ли коллекторы обращаются в суд с исками к должникам? Задайте вопрос юристу

Кто такие коллекторы и законна ли их деятельность

Коллектор – это сотрудник агентства по возврату просроченной задолженности. Банк может привлечь специалиста в качестве агента для напоминания о необходимости внесения оплаты, или продать долг.

Эта профессия существует в России уже более 15 лет. Но, до 2016г. коллекторские агентства действовали за рамками правового поля. Их деятельность не регулировалась законодательными актами.

После принятия Федерального закона № 230-ФЗ от 03.07.16г. вопрос о том, законны ли взыскатели был закрыт. Помимо закона № 230-ФЗ рынок коллекторских услуг регулируется гл. 24 ГК РФ.

Чтобы начать деятельность по возврату долгов, компания должна подать заявление в службу судебных приставов на включение в специальный реестр. Если фирма не состоит в реестре ФССП, ее работа незаконна.

Регистрация бизнеса

Все коллекторские агентства – это юридические лица, поэтому такие фирмы регистрируют так же, как и любую другую компанию. Самый подходящий вариант – это ООО. На процедуру регистрации вы потратите не более 5 дней. Такая деятельность по закону не подлежит лицензированию, поэтому получать какие-то разрешительные документы вам не придется.

Схема: виды коллекторских агентств

Для того чтобы открыть коллекторский бизнес, необходимо получить специальный статус, то есть вступить в СРО коллекторов и получить соответствующее свидетельство.

Для этого нужно иметь:

- Российское гражданство;

- Высшее экономическое либо юридическое образование.

- Кроме того, вам придется сдать специальный экзамен по теории.

Как начать бизнес

Социальная и экономическая ситуация страны, нынче довольно-таки нестабильна

Каждый день несет требования по более надежным мерам предосторожности. Слишком сильно растущие требования, предъявляемые к обслуживанию клиентов с высоким качеством, увеличение числа кредитов и потребительских услуг, всегда способствуют обязательному наличию мер защиты сильных по их надежности

Таких мер, которые способствуют защите от халатности бизнес партнеров и обыкновенного мошенничества.

Столь нестабильная атмосфера, представляет собою невероятно благоприятную почву, чтобы использовать бизнес план коллекторского агентства и открыть собственное коллекторское агентство. В результате, именно персоналу такой организации, дано как никому иному, помочь с тем, чтобы уберечь самих себя от слишком неприятных и досадных встреч с клиентами, которые неплатежеспособны.

Методы работы

Давайте разберемся, как работают коллекторские агентства с физическими лицами, которые имеют задолженности по ЖКХ или потребительским кредитам.

Давление на заемщика происходит в три этапа:

- В первую очередь специально подготовленные сотрудники ведут переговоры по всем телефонам, предоставленным кредитной организацией, чтобы установить контакт с заемщиком. Они могут звонить соседям, родственникам или по месту работы. Чтобы создать вокруг должника нервозную обстановку, также используют СМС рассылку и прокрутку голосовых сообщений на домашний или мобильный телефон;

- Если телефонные переговоры не дают никаких результатов, выездные группы отправляются в офис организации или на дом к физическим лицам. Обычно таким делом занимаются бывшие сотрудники правоохранительных органов. Они используют разные средства для того, чтобы вернуть долг, но при этом не допускают силовых или любых других незаконных действий;

- Взыскание долга через суд. Должнику отправляют письмо с претензиями, после чего подают в суд иск. Если коллекторское агентство выигрывает спор, исполнительный лист направляют в соответствующие органы. В таком случае сумма долга существенно увеличивается за счет пени, различных штрафов и госпошлин. Если должник имеет имущество, на него может быть наложен арест. Кроме того, исполнители могут выезжать и описывать вещи бытового назначения для их последующей конфискации.

В заключение

Возможно быстро открыть подобный бизнес. Но это не значит, что он сразу начнет приносить прибыль. Необходимо создать свою клиентскую базу, можно открыть специальный сайт с нуля для агентства, провести рекламу в печатных изданиях, на радио и телевидении.

Чтобы узнать, как начать любое предпринимательское дело, в том числе и как открыть соответствующее агентство нужно собрать необходимое количество полезной информации, изучив деятельность конкурентов, и составить подробный бизнес-план. Если есть надежные и верные друзья в другом виде предпринимательской деятельности, можно заручиться их поддержкой на первых порах открытия агентства.