Последствия признания банкротства

Что же происходит с предприятием, которое все же прошло долгий путь к тому, чтобы объявить себя банкротом?

Во-первых, юридическое лицо прекращает свою деятельность и удаляется из реестра.

Во-вторых, персонал предприятия сокращается, но в порядке очередности ему выплачивается в полном объеме заработная плата, которая «висела» долгом у юрлица.

В-третьих, списываются все долги, штрафы и пени предприятия, а учредители теряют свои доли в капитале.

Если в ходе проведения судебных процедур были выявлены факты намеренного доведения юридического лица до банкротства, то руководство, а также главный бухгалтер будут нести за это ответственность.

Таким образом, все, что касается вопроса о том, как объявить себя банкротом, является довольно сложным, как с точки с экономической, так и с юридической точки зрения.

Во-первых, это длительный процесс, во-вторых, он несет за собой множество рисков.

Поэтому мы настоятельно рекомендуем предпринять все возможное, чтобы найти компромисс с кредиторами, и «выжать» из своего предприятия по максимуму для осуществления выплаты долга.

Пусть процедура банкротства будет крайней мерой, а не единственной.

Основания для оформления статуса банкрота

Для простоты понимания, банкрот — это тот, кто в сложившейся жизненной ситуации потерял свой реальный доход, и не имеет возможно выплачивать свои долги, в том числе и за коммунальные платежи (это касается простых физ лиц).

Однако! В юридическом понимании этот статус применим, если гражданин, после уплаты всех регулярных платежей, остается без средств, достигающих прожиточного минимума. В некоторых случаях у человека может не быть денег даже на прожиточный минимум, без уплаты долгов.

Воспользоваться правом на официальное признание себя банкротом могут те, кто соответствует следующим критериям:

- утратили платежеспособность — лишились стабильного заработка по причине сокращения штата или увольнения по желанию работодателя;

- накопили долги по любым кредитным обязательствам (ипотека, ссуда, потребительские кредиты), а также по коммунальным платежам и налогам превышающие 500 тыс. рублей;

- не выплачивают свои кредитные обязательства, по объективным причинам, более 3 месяцев;

- не привлекались к ответственности за финансовые махинации;

- стоимость имущества (движимого и недвижимости), которую можно продать, не покроет образовавшийся долг.

Обратите внимание! Если компетентными органами будет выявлено, что человек преднамеренно уволился с работы, чтобы не оплачивать свои долги, он будет наказан серьезным штрафом

Основания для признания банкротом

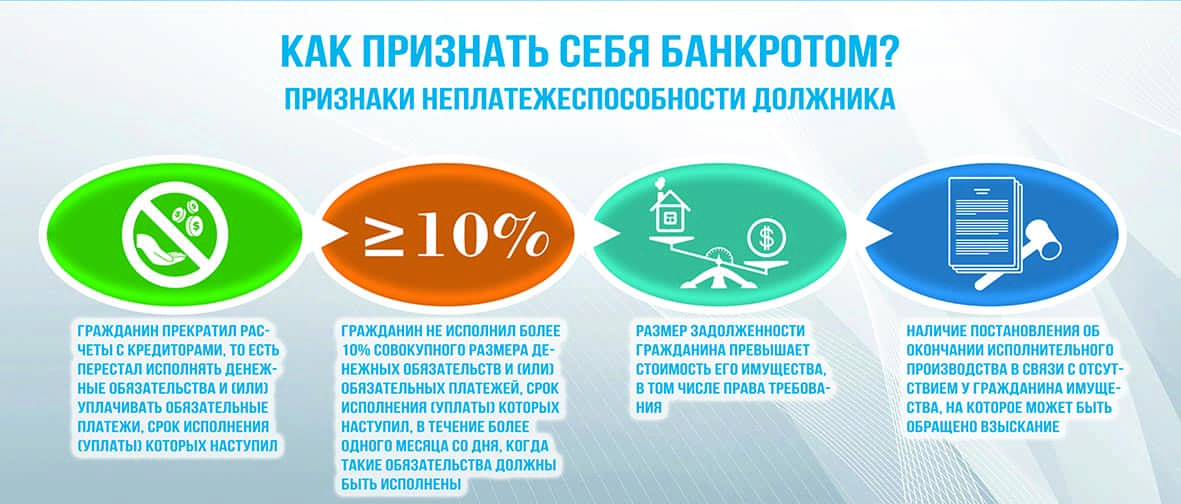

Чтобы гражданин имел право на признание банкротом физического лица, он должен сначала полностью соответствовать условиям программы банкротства:

Совокупная сумма долговых обязательств должна быть не меньше 500 тысяч рублей. При этом считаются долги только перед юридическими лицами — банками, коммерческими организациями по поставке жилищно-коммунальных услуг, микрокредитными компаниями и т.д

Количество кредиторов неважно;

Просроченные платежи должны наблюдаться в течение как минимум трех месяцев с момента первой просрочки;

Согласно п.2 ст. 213.3 Закона «О банкротстве», в течение всех этих трех месяцев банкрот не должен был сделать ни единого платежа в пользу кредиторов;

У должника должны быть документально подтвержденные доказательства того, что он не способен выплатить по обязательствам из-за объективных причин

К таким основаниям причисляются, в частности, потеря работы, трудоспособности или кормильца, ликвидация рабочего предприятия, где должник занимал специфическую должность, невозможность найти работу по другим причинам (например, домашний арест или уголовное делопроизводство) и т.д.;

Если ранее должник уже проходил процедуру банкротства — как для индивидуальных предпринимателей, так и для физических лиц — повторное прохождение процедуры невозможно.

Отдельно нужно сказать про обязательства по подаче заявления. Если у заемщика возникли непреодолимые обстоятельства, вследствие которых наступила невозможность выплатить долги, он может не ждать трех месяцев просрочки — вместо этого нужно сразу по возникновению финансовых проблем обращаться в арбитражный суд.

Обязательная подача заявления должна производиться в течение тридцати дней с момента непредвиденных финансовых проблем. Если заявление будет подано позже этого срока, нарушается срок исковой давности. Заявление все равно будет принято, но заемщику придется заплатить штраф в размере от 1 до 3 тысяч рублей в соответствии с КоАП РФ.

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

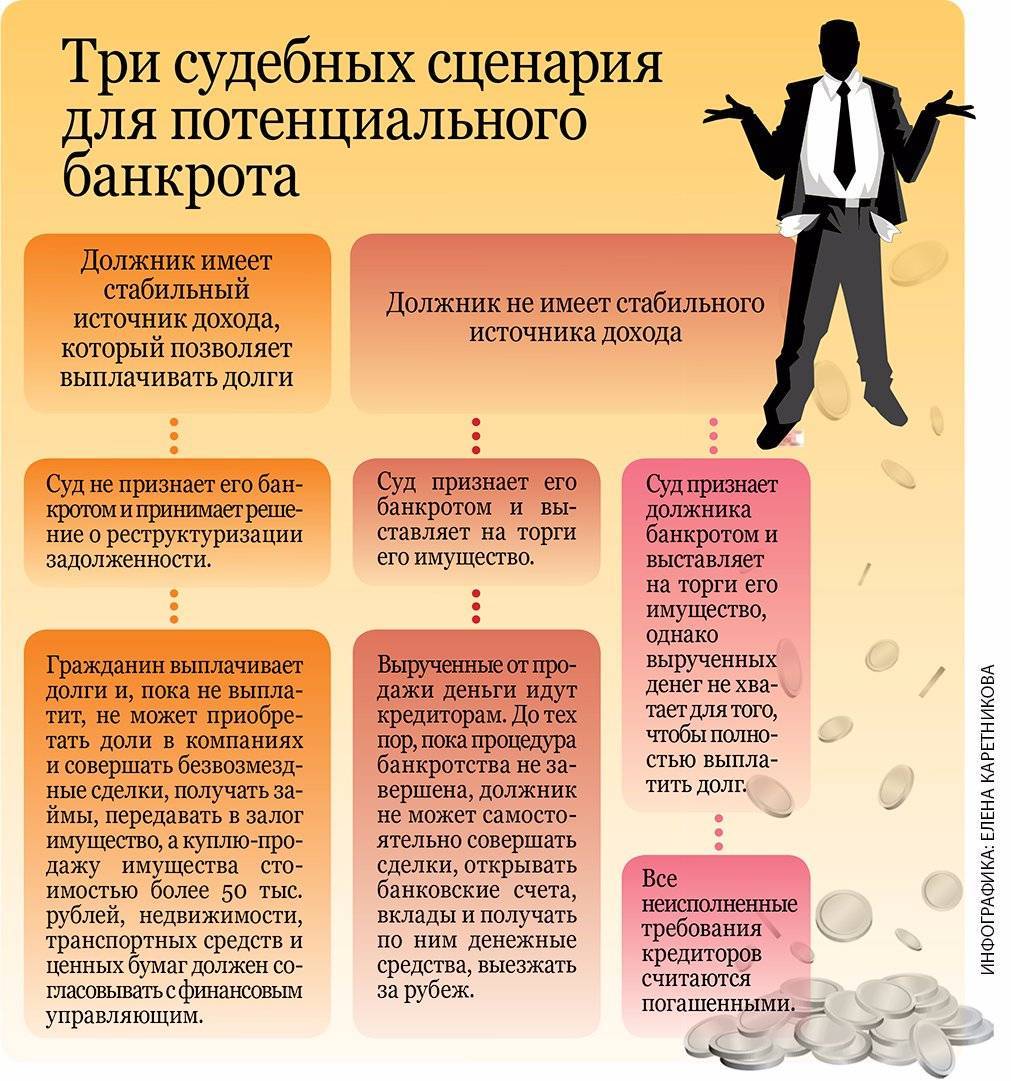

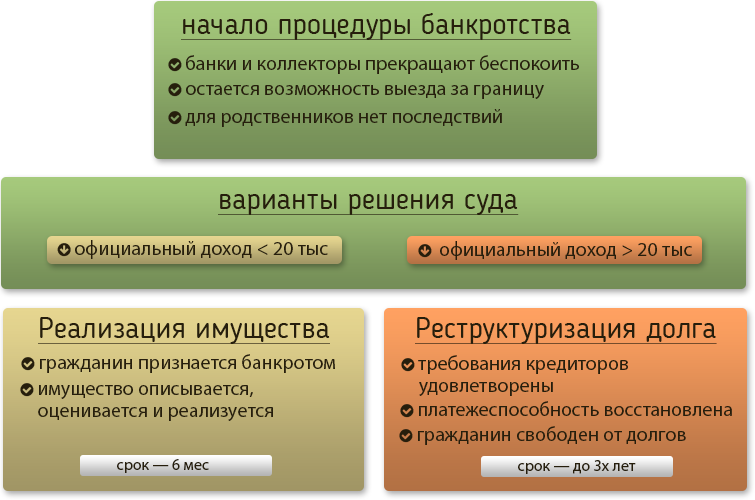

После введения судебной реализации имущества:

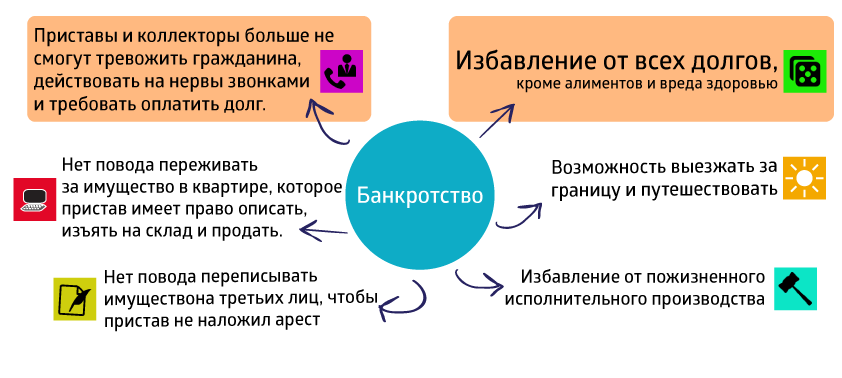

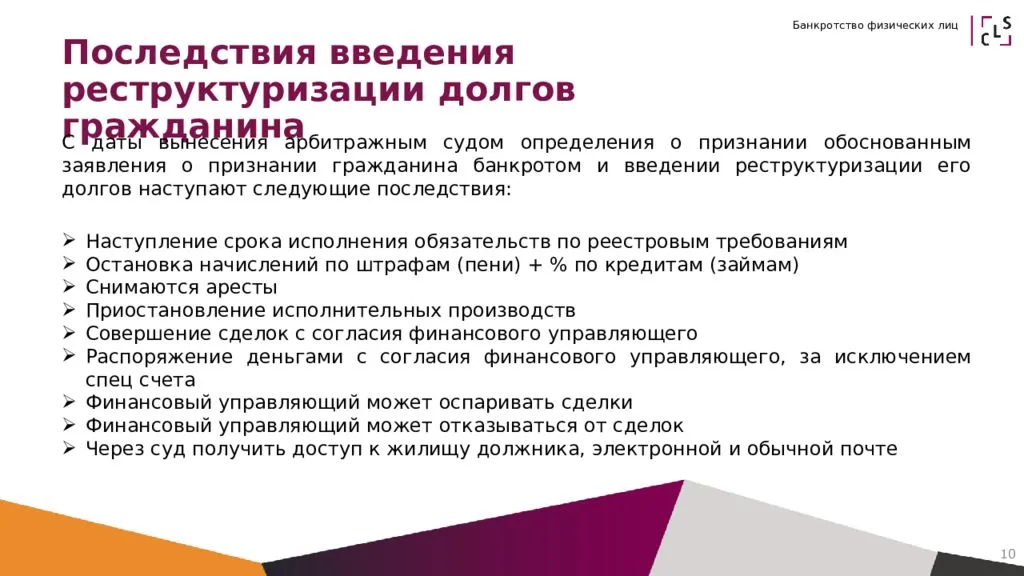

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

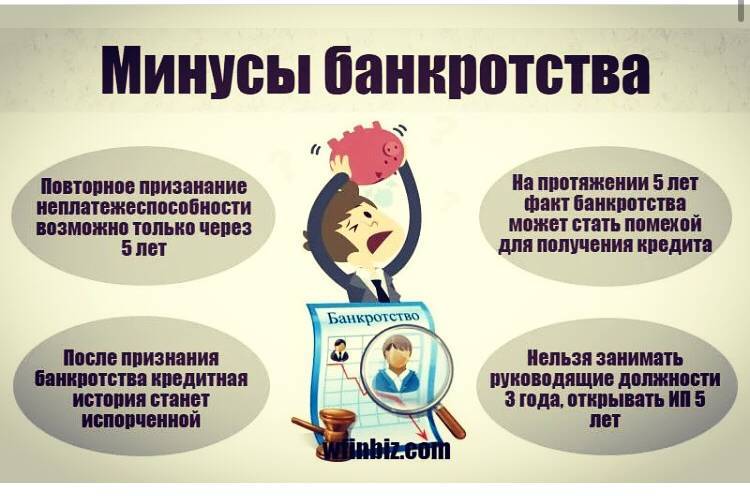

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

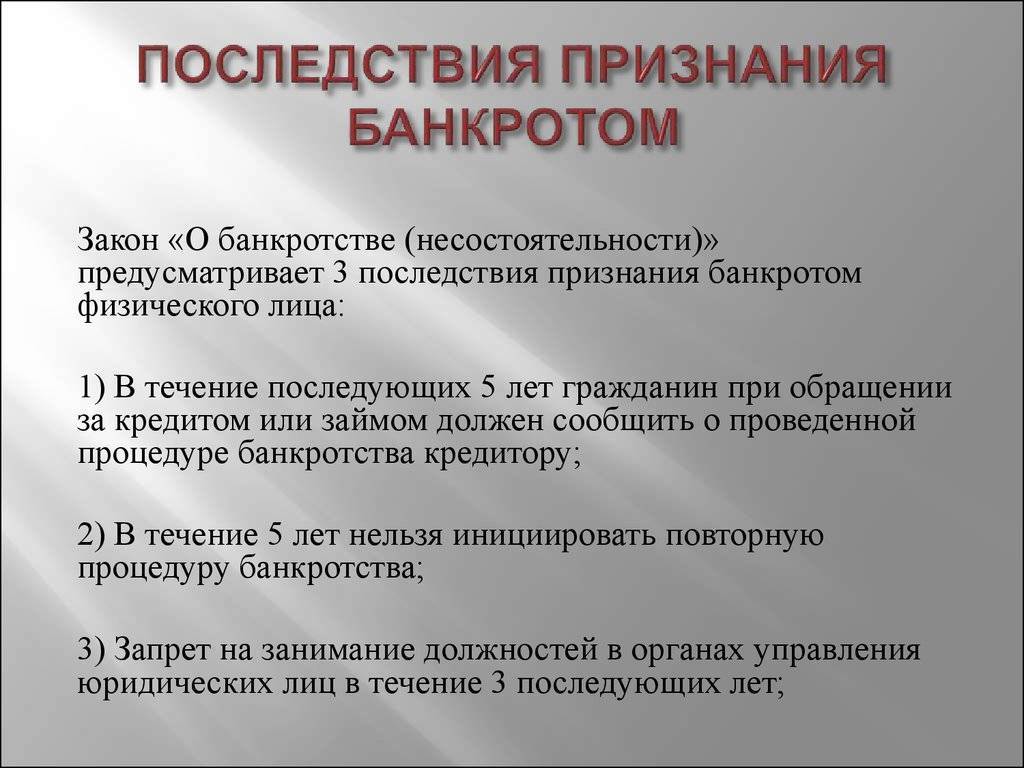

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

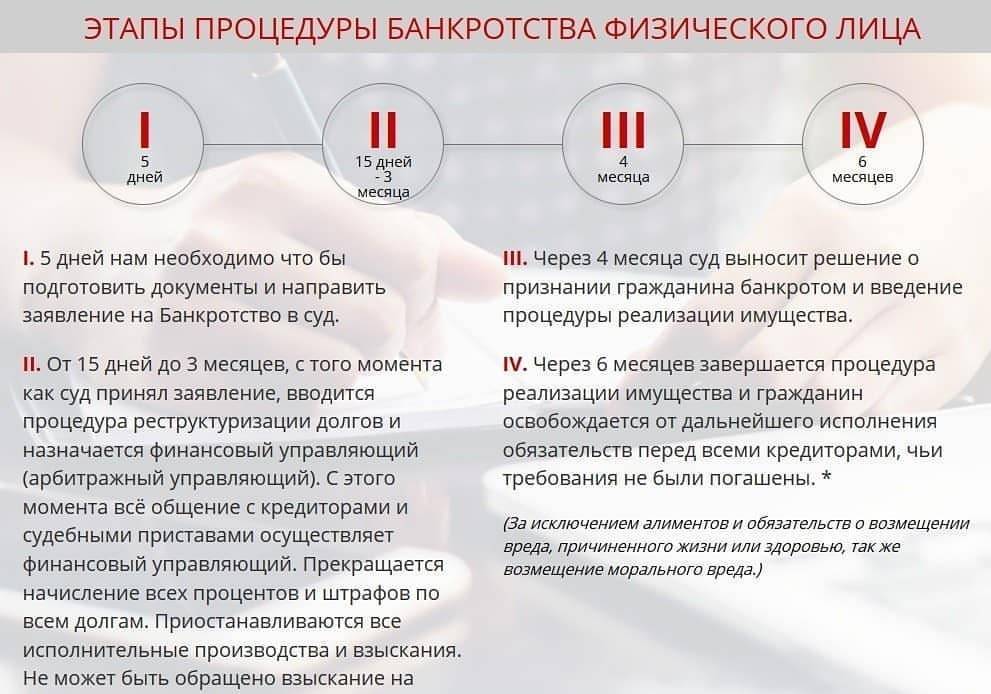

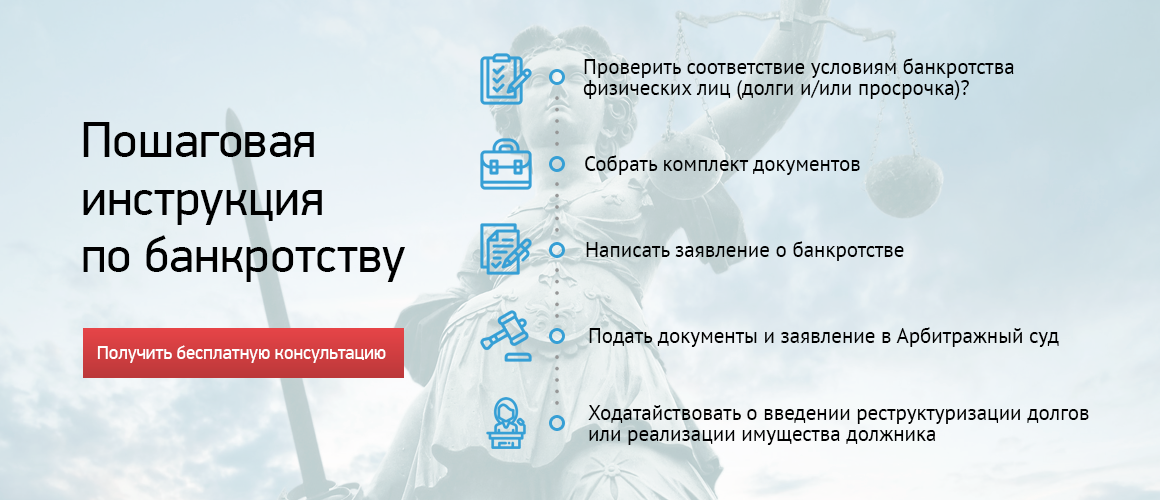

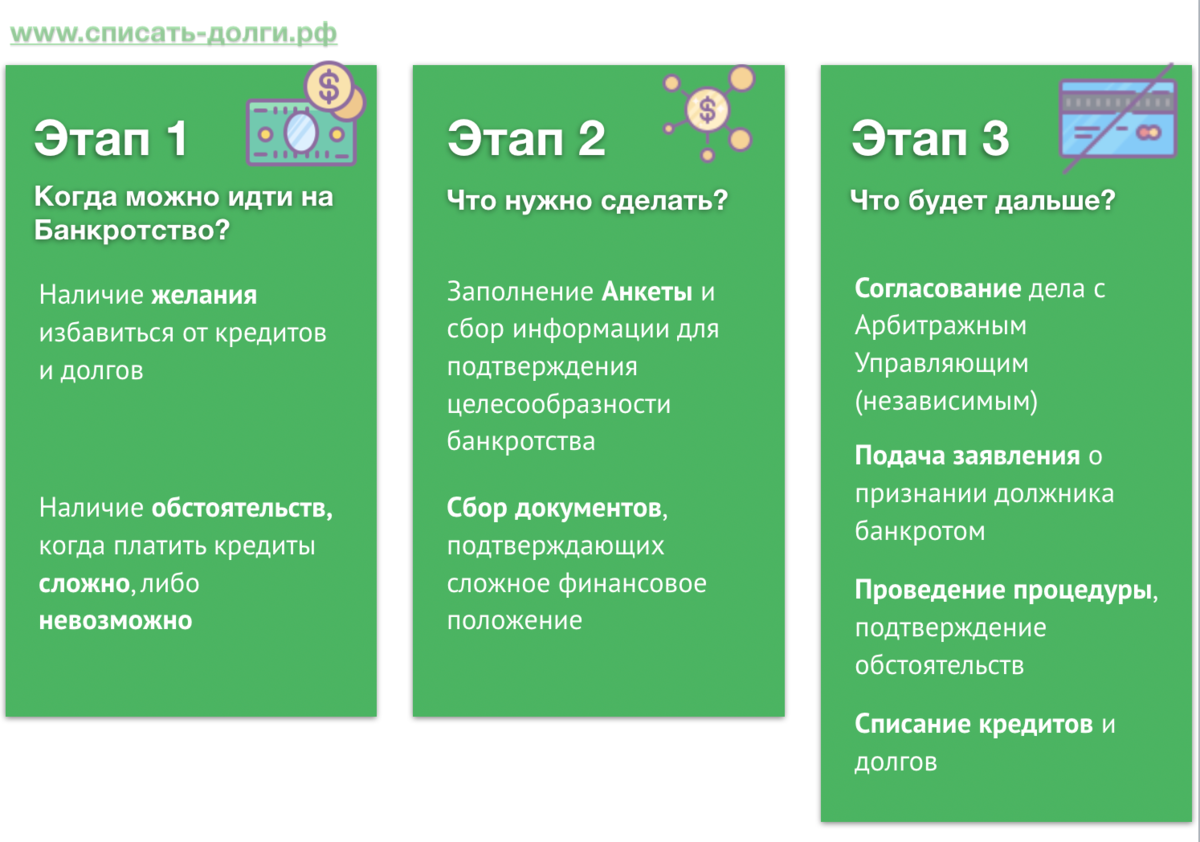

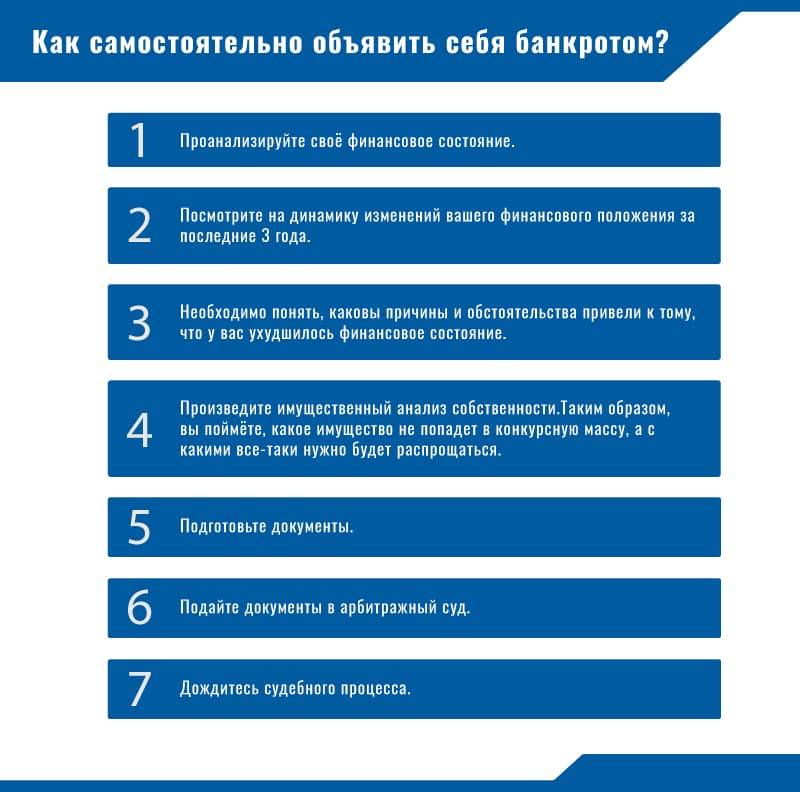

Шаг 2 — подаем заявление в суд

Сбор документов окончен. Следующий этап в нашей инструкции — формирование и подача заявления. По-хорошему, этим должен заниматься привлеченный юрист.

Что должно быть в заявлении о банкротстве? Во-первых, информация о текущей финансовой несостоятельности. Для этого в обращении приводится полный список кредиторов и величина задолженности перед каждым из них.

Во-вторых, указывается семейный и социальный статус неплательщика — наличие супруга (супруги), детей и других иждивенцев, состояние здоровья (отмечается, если есть тяжелое заболевание или инвалидность). Вот что еще нужно перечислить в заявлении о банкротстве:

- имущество, которое находится в собственности;

- все счета и вклады, а также остатки денег на них;

- уровень текущей доходности;

- операции и сделки за три года, предшествующие процедуре;

- сведения о саморегулируемой организации, которая предоставит финансового управляющего.

В тексте заявления о банкротстве необходимо подробно расписать, почему сложилась такая финансовая ситуация и как вы пытались из нее выйти. Важный момент: заявление составляется одним документом, а список кредиторов и перечень имущества — двумя отдельными, но неотъемлемыми приложениями к обращению.

Прежде чем подать заявление о запуске процедуры в арбитражный суд, гражданину нужно заплатить государственную пошлину (300 рублей) и фиксированный сбор (25 000 рублей) за работу финансового управляющего. Желательно еще и найти самого управляющего.

Это довольно проблематично — такие специалисты занимаются преимущественно банкротством организаций и не особо стремятся брать неприбыльные дела. Но по законодательно утвержденной инструкции обанкротить гражданина без финансового управляющего невозможно.

Поэтому обратитесь за помощью к своему юристу, он поможет найти финансового эксперта, который займется процессом вашего банкротства. И еще — если к моменту подачи заявления в суд у вас нет 25 000 рублей, вы можете внести на депозит только часть этих денег или договориться в судебной инстанции о переносе даты платежа.

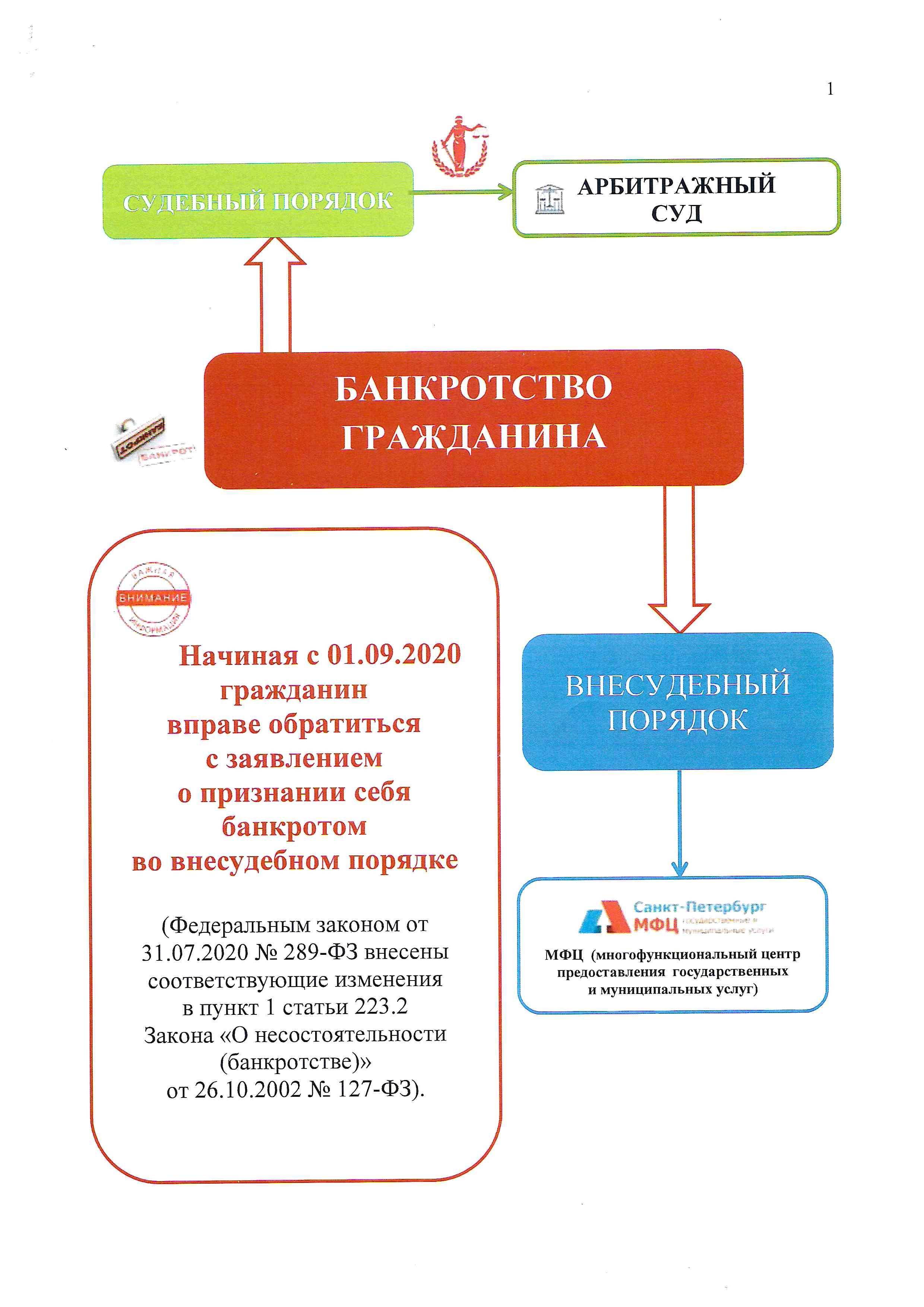

Итак, все сопроводительные документы собраны, и заявление готово. Как это все можно отправить? Как и любое другое официальное обращение — весь пакет документов можно подать лично (в канцелярию арбитражного суда), по почте (с обязательной описью всех вложений и уведомлением о вручении) или же онлайн через сервис «Мой арбитр».

Судебная практика по банкротству физлиц

Дела в этой области в высшей степени похожи друг на друга. Разница заключается лишь в причинах, по которым долги перестали выплачиваться должником, а также в сумме долгов и кредиторах. Если же выявляются «подводные камни», то, как правило, процедуру банкротства приостанавливают до выяснения обстоятельств — вместо одного дела может появиться несколько уголовных, если были обнаружены крупные экономические махинации.

Типичным в этой области делом можно назвать практику за 2018 год под номером №А41–8288/18. Должника признали банкротом, взыскав с него автомобиль и некоторые незначительные ценности, а «в обмен» списали 3 095 177 рублей долга перед тремя разными банками.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

- Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

- Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

- Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Может ли физическое лицо объявить себя банкротом?

По отечественному законодательству гражданин может быть признан банкротом, но этого нельзя сделать самовольно. Должны быть основания для получения такого статуса и пройдена специальная процедура. Окончательное решение о признании физического лица (как и юридического) несостоятельным (банкротом) может принять только суд. Возможности объявить себя банкротом самостоятельно, не согласовывая ни с кем это решение, закон не предоставляет. Если бы такое право у граждан было, возникали бы массовые злоупотребления со стороны должников, которые хотят избежать ответственности.

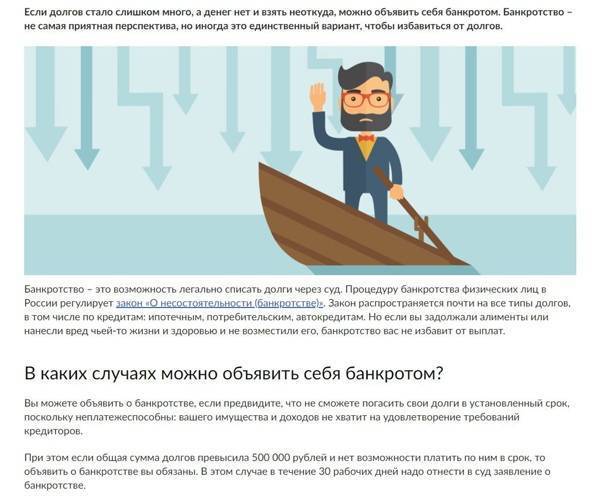

Если нет возможности погасить долги по кредитам, налоговым или другим обязательствам, выходом из ситуации может стать банкротство

Гражданский кодекс предусматривает, что физическое лицо может быть признано банкротом в случае, если не способно выполнить денежные обязательства перед кредиторами или внести обязательные платежи. При этом арбитражным судом должно быть принято соответствующее решение. Основания для проведения такой процедуры, ее прохождение и последствия описаны в Законе «О несостоятельности (банкротстве)».

Объявить кого-либо финансово несостоятельным можно при наличии следующих обстоятельств:

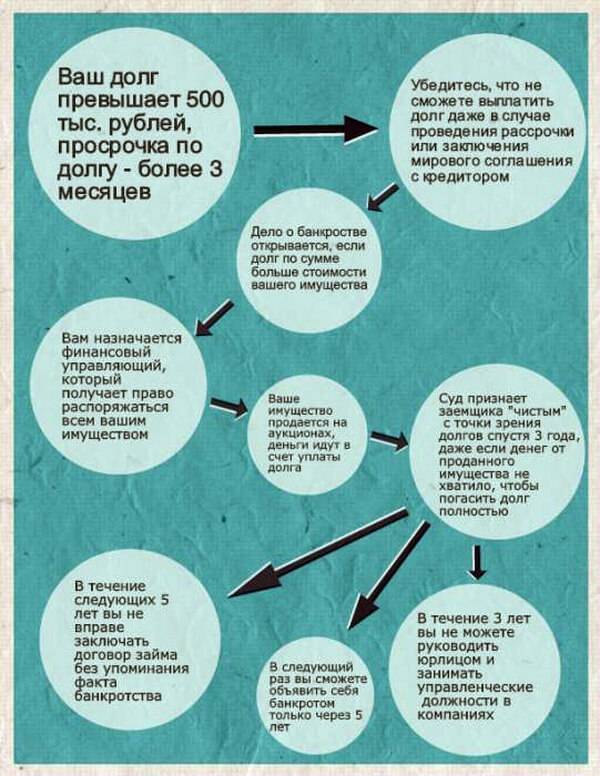

- Общая сумма задолженности по кредитам перед банком или другой финансовой организацией составила больше 500 тыс. руб.

- Гражданин просрочил оплату по своим обязательствам более чем на 3 месяца.

- У физического лица, претендующего на признание его банкротом, нет постоянного источника дохода.

При таких условиях инициировать банкротство могут кредиторы. Если же гражданин сам желает объявить о своей несостоятельности, он может это сделать и при меньшей сумме задолженности, не дожидаясь трех месяце неоплаты.

Закон устанавливает ограничения на объявление себя банкротом с целью предотвратить злоупотребления этой возможностью для избавления от долгов. Признать физическое лицо несостоятельным могут только раз в пять лет. Кроме того, при определенных обстоятельствах суд может отказаться объявить физическое лицо банкротом и признать его иск необоснованным:

- Если претендент на признание его финансово несостоятельным не может оплатить все издержки, связанные с процедурой банкротства.

- В том случае, когда обязательства по кредитам, взятые должником, были заранее невыполнимы.

- При отсутствии веских доказательств неплатежеспособности или несоответствии физического лица ее признакам.

- Если гражданин обвинялся в умышленном уничтожении или порче имущества.

- В случае привлечения лица к ответственности за попытки стать банкротом фиктивно или преднамеренно.

- При наличии неснятой и непогашенной судимости за преступление в экономической сфере.

Чтобы избежать ситуации, при которой единственным выходом будет банкротство, нужно внимательно относиться к выполнению своих обязательств, в том числе по кредитам. Рекомендуем ознакомиться с полезной информацией по этому поводу, а именно о том, как рассчитать ежемесячные выплаты по кредиту.

Последствия банкротства физических лиц

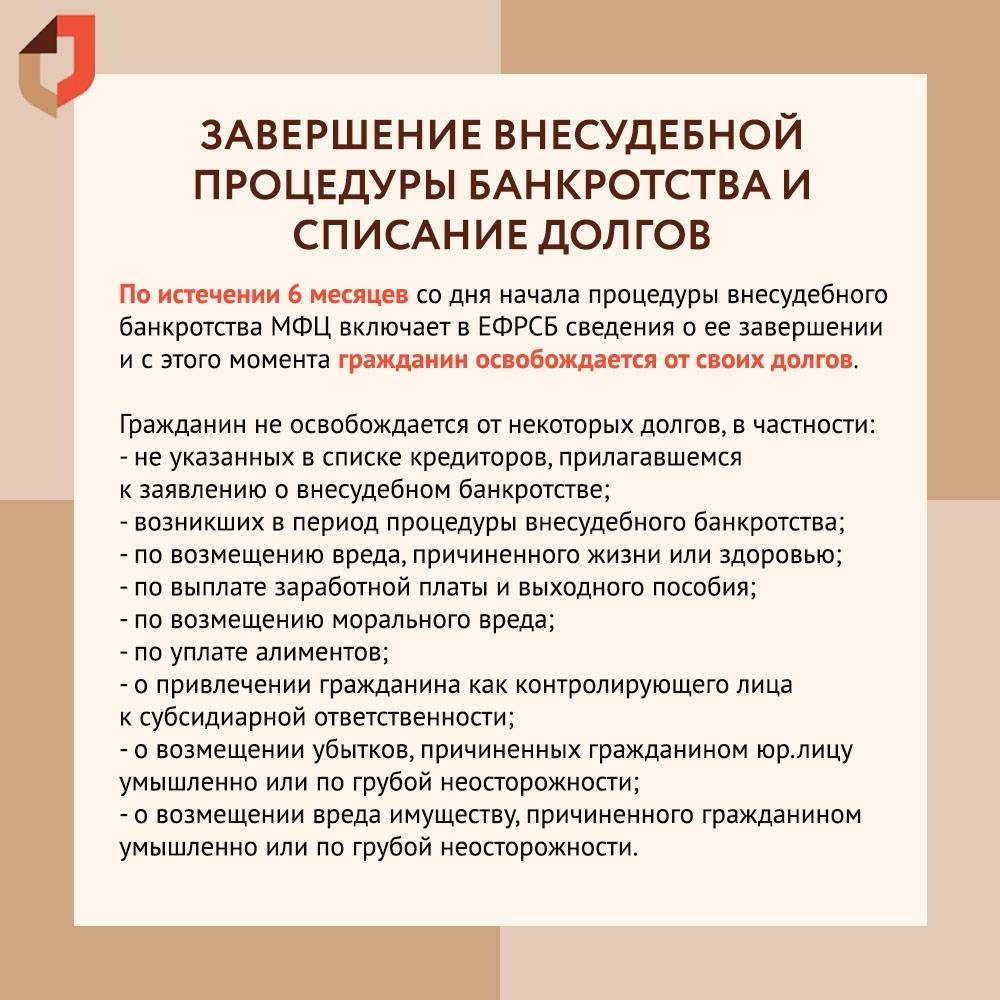

Период внесудебной процедуры длится ровно полгода. В течение этого времени должник не может оформлять новый кредит или микрозайм, выступать в роли поручителя.

После того, как гражданин объявлен банкротом, действуют следующие ограничения:

- 3 года должник не имеет права управлять юрлицом (в том числе и в составе коллективного органа);

- нельзя повторить судебное банкротство в течение 5 лет, даже если гражданин снова наберет долгов. По упрощенной схеме процедура будет недоступна 10 лет;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- в течение 5 лет в заявке на кредит необходимо указывать факт банкротства.

Следует учесть, что в этом случае заемные деньги не предоставит практически ни одна финансовая организация.

Упрощенная процедура банкротства физических лиц

Зачастую упрощенный алгоритм применяется в том случае, когда издержки делопроизводства могут превысить объем самого долга.

Благодаря этой схеме гражданин может получить статус экономически несостоятельного субъекта относительно быстро и без лишних затрат. Процедура может затянуться только в том случае, если кредиторы начинают оспаривать ранее заключенные сделки.

После рассмотрения заявки на добровольное банкротство назначается ликвидатор, после чего все кредиторы информируются о начале процедуры. Данные о должнике публикуются на сайте https://fedresurs.ru/. Рассчитывается общая сумма долга, подается официальный запрос в суд. Если принимается решение о банкротстве, имущество должника проходит оценку, после чего реализуется на открытых торгах. Вырученные средства поступают кредиторам.

Минусы и последствия банкротства

Главная «особенность» и главный же минус банкротства — это реализация имущества. То есть практически все, что находится во владении должника, будет передано в пользу кредиторов с целью удовлетворить их требования.

За должником могут оставить только доход на уровне прожиточного минимума и накопления в том же размере, а также единственное жилье в его собственности. Но, помимо реализации имущества, имеются и другие весомые минусы:

- Процедура оформления банкротства, к сожалению, отнюдь не бесплатна. Стоимость процесса для некоторых должников может быть вполне существенной;

- По решению арбитражного суда, на бывшего должника может быть наложен запрет на выезд за пределы РФ. В таком случае из иностранных государств посещать можно будет только Беларусь, т.к. на границе с ней не осуществляется паспортный контроль;

- Права на все, что входит в конкурсное имущество, которое затем будет продано в пользу кредиторов, отчуждается от должника;

- Запрещается любое проведение сделок с недвижимостью на срок делопроизводства. Сюда относятся не только сделки купли-продажи, но также наложение обременения на собственность и выдача поручительств;

- Доступ ко всем банковским счетам заемщика закрывается на срок производства банкротства. Все банковские карты — кредитные, дебетовые и с сервисом овердрафта — передаются уполномоченным органам;

- Если гражданин захочет взять кредит, в течение последующих пяти лет он обязан уведомлять банковские организации о том, что им была пройдена процедура банкротства;

- В течение трех лет после закрытия дела запрещается занимать должности в государственных органах.

Как видно из минусов и плюсов процедуры, ее можно назвать по меньшей мере неоднозначным решением финансовых проблем. Но, если у человека и так имеются существенные просрочки, он почти наверняка не сможет получить кредит, поэтому банкротство не сильно изменит и без того плохую ситуацию.

Выезд за границу запрещают в редких случаях. А без банковских счетов можно как-то жить, пока не будет закрыто дело. Именно поэтому решение стать банкротом — оправданно, если ситуация патовая.

Оформить банкротство физического лица: стоимость

Один из важных вопросов, возникающих при прохождении процедуры признания несостоятельности – сколько стоит оформить банкротство физического лица. Итоговая стоимость формируется из нескольких составляющих.

Так, гражданину потребуется в обязательном порядке уплатить стоимость государственной пошлины. Ответ на вопрос, сколько стоит госпошлина, содержится в Налоговом кодексе – ее размер составляет всего 300 рубля. Оплата является единовременной при предоставлении искового заявления в судебном порядке.

За размещение информации в ЕФРСБ физ. лицу потребуется также внести платеж. Сведения о том, сколько стоит данная процедура, находятся на данной платформе. Потребуется ознакомиться с правилами сайта, а сумма оплаты составит 430 рублей.

Также потребуется самостоятельно подготовить оплату для финансового управляющего. Сумма составит 25 000 рубля. Платеж является единовременным за осуществление одной процедуры в деле о несостоятельности. Первое внесение денежных средств проводится при подаче заявления в суд.

Если гражданин пользуется помощью юридической организации, то ему также потребуется внести соответствующую оплату. Ее размер сильно варьируется и зависит от тарифов конкретной компании.

Какие сведения публикуются

Перечень сведений, которые подлежат обязательной публикации в ходе процедуры банкротства, прописан в ст.213.7 ФЗ о несостоятельности. Размещению подлежит следующая информация:

- о признании обоснованными заявления на банкротство;

- о введении в отношении физлица этапа реструктуризации и его завершении;

- о признании физлица банкротом и введении в отношении него процедуры реализации имущества и его завершении;

- о прекращении дела о банкротстве (например, при заключении сторонами мирового соглашения);

- о наличии/отсутствии признаков преднамеренного или фиктивного банкротства;

- об утверждении кандидатуры финансового управляющего, отстранении или освобождении его;

- об утверждении предложенного плана реструктуризации долгов;

- о проведении торгов и их результатах;

- о проведении собрания кредиторов и его результатах;

- о банке, в котором был открыт спецсчет должника и прочие сведения.

Все сведения общедоступны и для ознакомления с ними не требуется специального разрешения. Кредиторы и иные заинтересованные лица считаются извещенными в течение 5 дней после появления информации в открытом доступе.

При публикации сведений физлицо-должник должен быть четко идентифицирован. В частности, указаны его ФИО, дата и место рождения, СНИЛС, ИНН, место регистрации или проживания.

За размещение сведений отвечает финансовый управляющий. У него есть 10 дней, чтобы опубликовать их с момента вынесения соответствующего судебного акта.