Что из себя представляет процедура прямого реэкспорта

Для того, чтобы процесс был запущен, необходимо получение разрешения на осуществление процедуры. Ответственен за выдачу разрешений таможенный орган, в который была подана декларация, заполненная по существующим правилам декларирования товаров. В случае положительного решения в документе проставляется штамп «выпуск разрешен».

Параллельно с подачей декларации на одобрение, на таможню подается информация о товаре и его нахождении, а именно:

- Подтверждающее письмо с той таможни, где в данный момент находится партия товара. Документ считается действительным, только если его подписал начальник и заверили официальной печатью таможни. В письме должны быть сведения о том, что все требуемые процедуры в соответствии с действующим регламентом соблюдены.

- А также документы, подтверждающие нахождение указанных товаров в зоне контроля таможни. В случае, если заявляемые к реэкспорту товары прибыли на таможню, но не находятся под действием какой-нибудь иной таможенной операции, то тогда может быть применена упрощенная декларационная процедура. В такой ситуации требуется подача декларации в произвольной форме с указанием сведений о требуемой процедуре (реэкспорта) и полной информации о товаре и его владельце.

- Также нелишними будут сведения о нынешнем нахождении товара с наименованием пропускного пункта таможни, а также указание причин вывоза груза за рубеж.

Если же ввоз товаров нарушает действующие запреты и ограничения внешнеторговой деятельности, то декларация и все документы подаются тому таможенному органу, на чьей территории фактически находится груз.

В данном случае, при применении к таким товарам процедуры реэкспорта, может быть потребована уплата таможенных пошлин, что закреплено в таможенном кодексе.

После предоставления всех необходимых документов и выдачи разрешения на реэкспортную процедуру, таможня выдает владельцу груза декларацию, которая позже будет предъявлена на пункте пропуска при пересечении границы РФ.

Пропуск товаров с территории государства может быть осуществлен только при наличии данного документа со штампом «выпуск разрешен».

Как уже было сказано в начале статьи, таможенные платежи в случае реэкспорта либо не платятся, либо позже возвращаются. Для того, чтобы вернуть сумму уплаченных пошлин, требуется подготовить заявление и декларацию со всеми необходимыми штампами и отметками, подтверждающими факт пересечения границы государства.

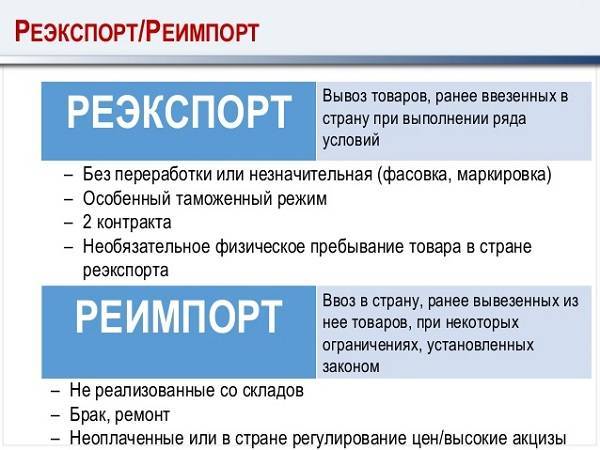

«Туда» и «обратно»: что такое реимпорт и реэкспорт

Иногда обстоятельства складываются таким образом, что владелец экспортируемых товаров, уже вывезший их за границу, должен вернуть груз обратно. Причина может быть в обнаруженном неудовлетворительном качестве, утрате возможности оплатить товар заказчиком или в других факторах.

Вопрос: Российская организация в ноябре 2019 г. поместила под таможенную процедуру экспорта, использовав особенности, определенные ст. 116 ТК ЕАЭС, товары с уплатой вывозных таможенных пошлин. Вывоз первой партии товаров, указанных во временной декларации на товары (временной таможенной декларации), произведен в декабре 2019 г., последней партии — в феврале 2020 г., и в феврале 2020 г. также представлена полная декларация на товары (полная таможенная декларация). В июле 2020 г. часть товаров из вывезенной первой партии возвращена российской организации иностранным партнером по причине несоответствия их качества условиям договора и помещена российской организацией под таможенную процедуру реимпорта. Вправе ли российская организация в июле 2020 г. инициировать возврат вывозной таможенной пошлины, уплаченной в отношении товаров, вывезенных с территории России и в последующем помещенных под таможенную процедуру реимпорта, обратившись с соответствующим заявлением в таможенный орган?Посмотреть ответ

То же может произойти с товарами, которые уже ввезены в страну (импортированы) и предназначены для свободной продажи.

Иногда иностранные партнеры договариваются о сделке через посредника, когда товар продается сначала ему, а затем поставляется покупателю в другую страну, при этом он может заходить на территорию страны посредника, а может и миновать ее «транзитом».

Вопрос: Облагается ли НДС вывоз товара в таможенной процедуре реэкспорта, ранее ввезенного в режиме импорта (пп. 2 п. 2 ст. 151 НК РФ)?Посмотреть ответ

Такие операции оформляются на таможне как реимпорт и реэкспорт.

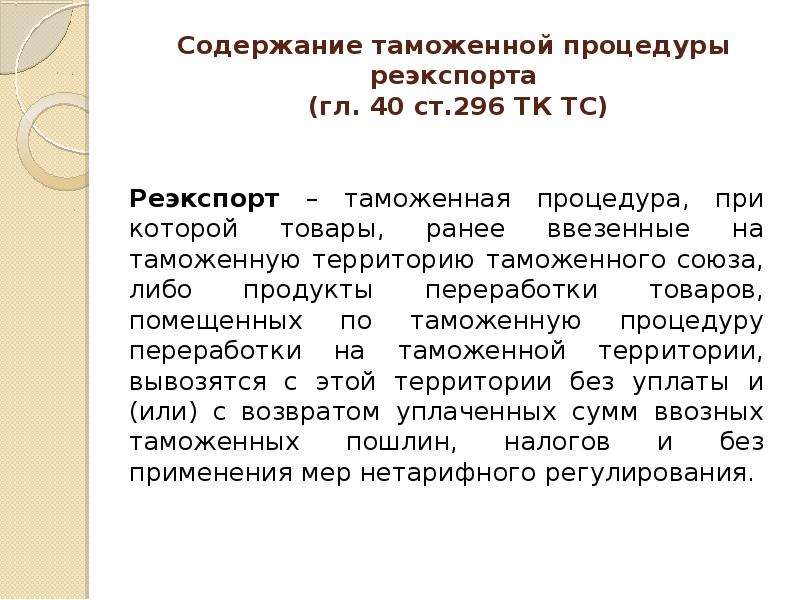

Реимпорт – один из видов таможенного режима, предусматривающий ввезение в зону таможенного влияния Российской Федерации товаров, которые были ранее вывезены из нее. Реэкспорт – таможенный режим, при котором товары, ранее ввезенные на таможенную территорию России, снова вывозятся за границу.

Кто и когда может им воспользоваться

Режима реэкспорта применяется для того, чтобы производителю были возвращены бракованные вещи. Какой товар попал под этот режим:

- Иностранный:

- Не используемый для личных целей (В качестве исключения: применение свойств вещи требуется, чтобы обнаружить дефект);

- Не подвергался ремонту или модернизации;

- Проходит идентификацию таможенным органом.

Следует понимать, что реэкспорт практически зеркален реимпорту. Отличие составляет срок. Применяют вывоз товара, если он удаляется с территории Российского государства, по причине нарушения правил таможенного органа. Таможенному режиму подчиняются товары, заявленные прежде для других таможенных режимов, но не позже 24 месяцев с момента пересечения границы.

Проводится процедура в большинстве случаев крупными предприятиями. Но для ввоза потребуется получение разрешения.

Общие основы таможенных процедур и особенности их применения

Определение

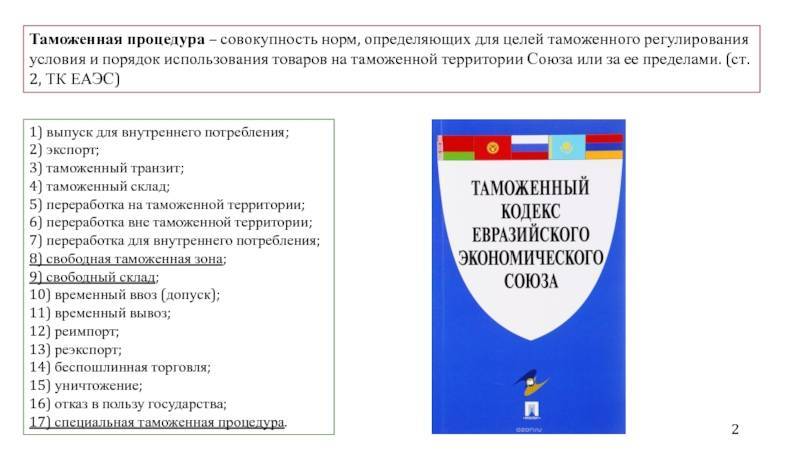

Таможенная процедура – это процедура, которая определяется совокупностью требований и условий, которые включают в себя порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов. Запретов и ограничений, установленных согласно законам РФ и государственном регулировании в отношении внешней торговли и статуса товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ или за её границами.

Виды таможенных процедур устанавливаются в соответствии с целями таможенного регулирования, которые прописаны в ст. 202 ТК ТС. Они могут быть следующими:

- Выпуск товаров для потребления внутри страны.

- Товары для экспорта.

- Таможенный транзит.

- Таможенный склад.

- Переработка на таможенный территории.

- Переработка за пределами таможенной территории.

- Переработка с целью внутреннего потребления.

- Временный ввоз.

- Временный вывоз.

- Реимпорт.

- Реэкспорт.

- Беспошлинная торговля.

- Ликвидация.

- Отказ на благо государства.

- Свободная таможенная зона.

- Свободный склад.

- Специальная таможенная процедура.

Суть таможенных процедур заключается в том, что в них отражаются условия и формальности, которые важно соблюдать в отношении товаров, помещённых под соответствующую процедуру. Посредством таможенных процедур устанавливаются:

Посредством таможенных процедур устанавливаются:

- Порядок перемещения товаров через таможенную границу РФ, который зависит от цели перемещения.

- Условия содержания и применения товаров на территории РФ или за её пределами.

- Права и обязанности лица, который участвует в выборе таможенной процедуры.

- Для отдельных случаев требования к товарам и правовому статусу лица, которое перемещается через таможенную границу РФ.

Дополнительные сведения

Выше было сказано, что в отношении определенных категорий грузов таможенная процедура реэкспорта действует при предоставлении контрольной службе пакета бумаг. Перечень документации приводится в ст. 299 ТК ТС. В бумагах должны присутствовать сведения о:

- Невыполнении условий внешнеэкономического контракта.

- Эксплуатации изделий после оформления их выпуска для внутреннего использования.

- Обстоятельствах ввоза груза на территорию ТС. Они указываются в соответствии с документами, подтверждающими факт заключения внешнеэкономической сделки.

- Помещении продукции под процедуру выпуска для внутреннего использования.

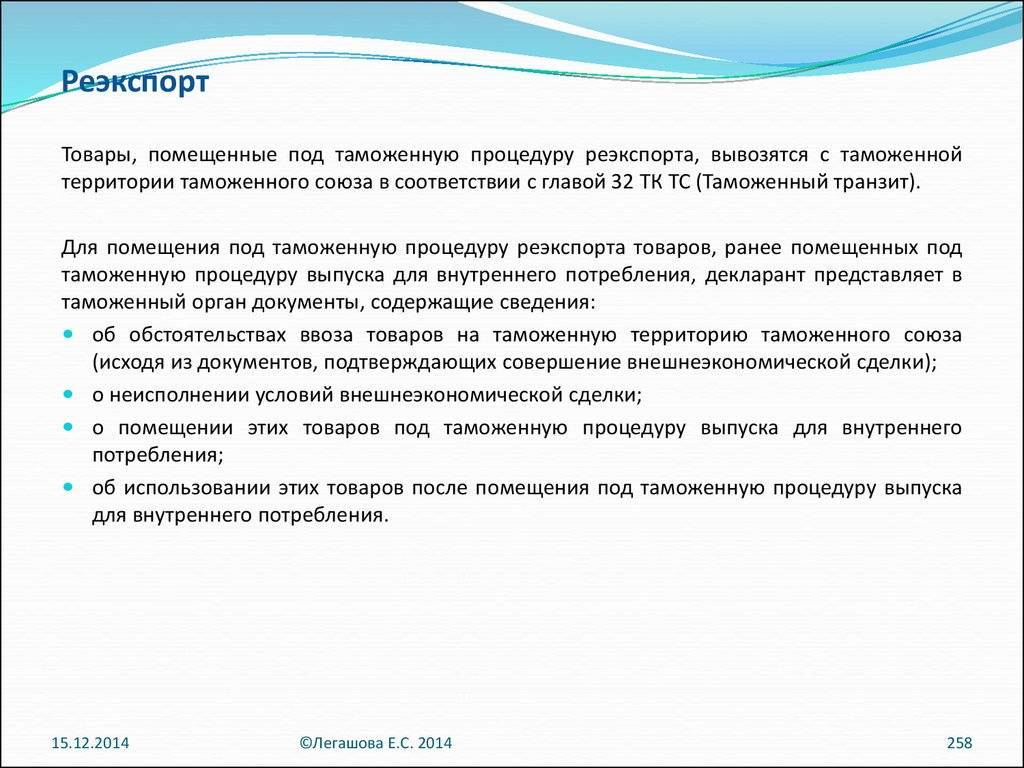

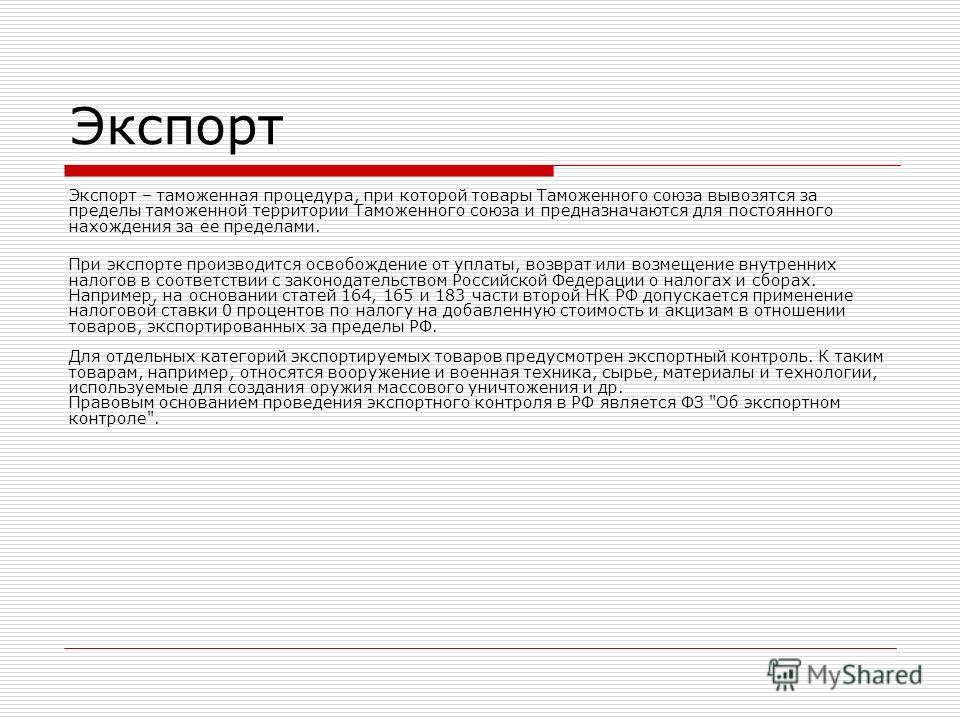

Экспорт (ЭК10)

Согласно ст. 212 ТК ТС Экспорт — таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами. Также в соответствии с указанной статьей — Допускается помещение под таможенную процедуру экспорта товаров, ранее помещенных под таможенные процедуры временного вывоза или переработки вне таможенной территории, без их фактического предъявления таможенным органам.

При экспорте бракованных, ранее ввезённых в Россию товаров, нужны следующие основные документы:

— контракт или упрощённое безвозмездное соглашение; — инвойс импортный + инвойс проформа для экспорта; — ГТД ( таможенная декларация).

Документальное оформление режима реэкспорта

Для помещения товара в режим реэкспорта необходимы документы, содержащие следующие сведения:

об обстоятельствах ввоза товара на таможенную территорию таможенного союза;

о помещении товаров под процедуру выпуска для внутреннего потребления;

о неисполнении условий внешнеэкономической сделки;

об использовании этих товаров.

Осуществить реэкспорт товара получится лишь при наличии таможенных деклараций на все товары. В данных бумагах обязательно требуются артикулы, либо номера, соответствующие товару. Только если они совпадут при сопоставлении на досмотре, будет выдано разрешение на реэкспорт товара.

Реэкспорт товара можно выполнить только при наличии следующих документов, а именно требуются:

договор, где указаны причины для ввоза товара на территорию Таможенного Союза. В данном документе требуется указать все условия возврата товаров;

инвойсы от отправителя и получателя;

электронные копии таможенной декларации;

акт приемки товаров, доставленных из-за границы;

претензия поставщику от получателя;

ответ поставщика, где тот соглашается принять обратно свой товар;

документация (информационное письмо от получателя), в которой подтверждается, что товары за время пребывания на территории страны не подвергались ремонту и эксплуатации, а также приводятся причины, по которым эти товары требуется поместить под процедуру реэкспорта.

Налоги при реимпорте/реэкспорте

Режим реэкспорта предусматривает специфический подход к налоговому учету. Такой товар не облагается налоговыми платежами и таможенными пошлинами на ввоз и вывоз. Если эти платежи были произведены, они должны быть возвращены. Это возможно при соблюдении следующих условий, при которых товары находились в зоне действия Таможенного Союза под соответствующим режимом:

- не эксплуатировались и не ремонтировались (исключение – случаи, когда использование товара стало причиной обнаружения несоответствия качеству);

- со дня выпуска товаров для внутреннего потребления до даты их вывоза прошло менее года;

- товары могут быть идентифицированы таможенной службой;

- реэкспортируемые товары не использовались для получения дохода.

- требуемая документация в порядке.

Специфика документации

В первую очередь необходимо отметить, что разрешение на помещение объектов под реэкспорт предоставляется органом, принявшим декларацию от субъекта. В документе проставляется штамп или делаются иные отметки, подтверждающие возможность выпуска. Вместе с декларацией субъект предоставляет сведения об обстоятельствах, в связи с которыми объекты находятся на территории ТС. Ими могут быть:

- Подтверждающие бумаги таможенной службы, осуществляющей контроль указанных товаров. Они могут быть представлены в виде письма, подписанного начальником органа или его заместителем и заверенного оттиском печати подразделения ФТС. В данном документе указывается информация о соблюдении условий и требований процедуры, в соответствии с которой товары находятся на территории ТС.

- Бумаги, удостоверяющие факт размещения груза в зоне контроля. Такие документы необходимы в случае, если в отношении объектов не была заявлена никакая таможенная процедура.

Категории грузов

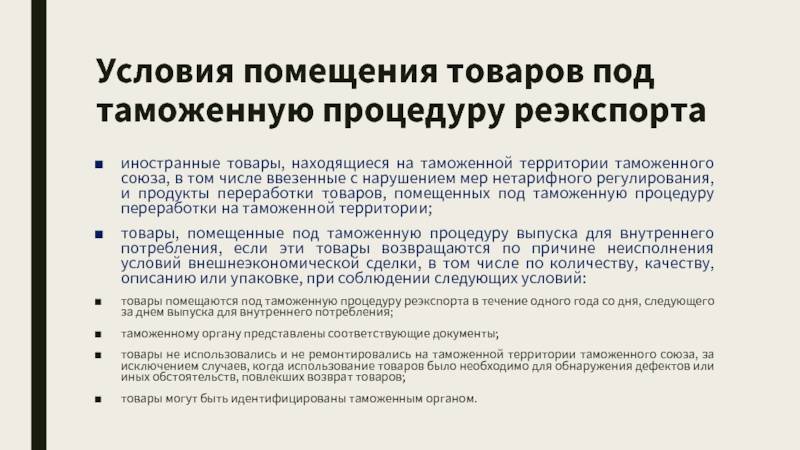

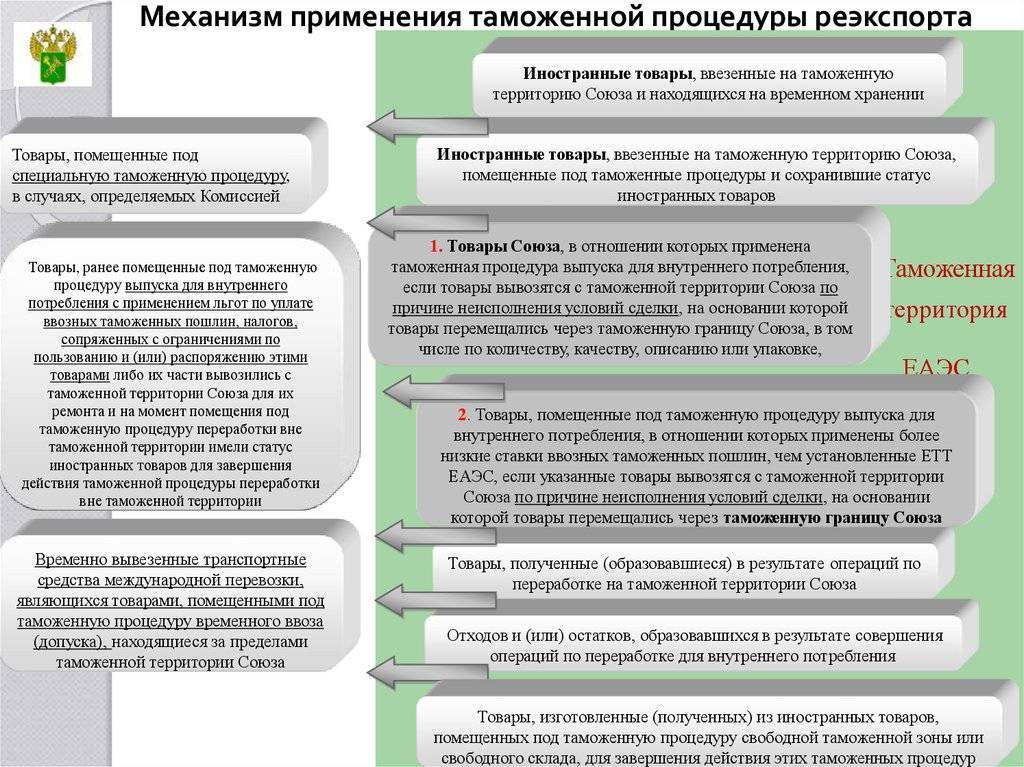

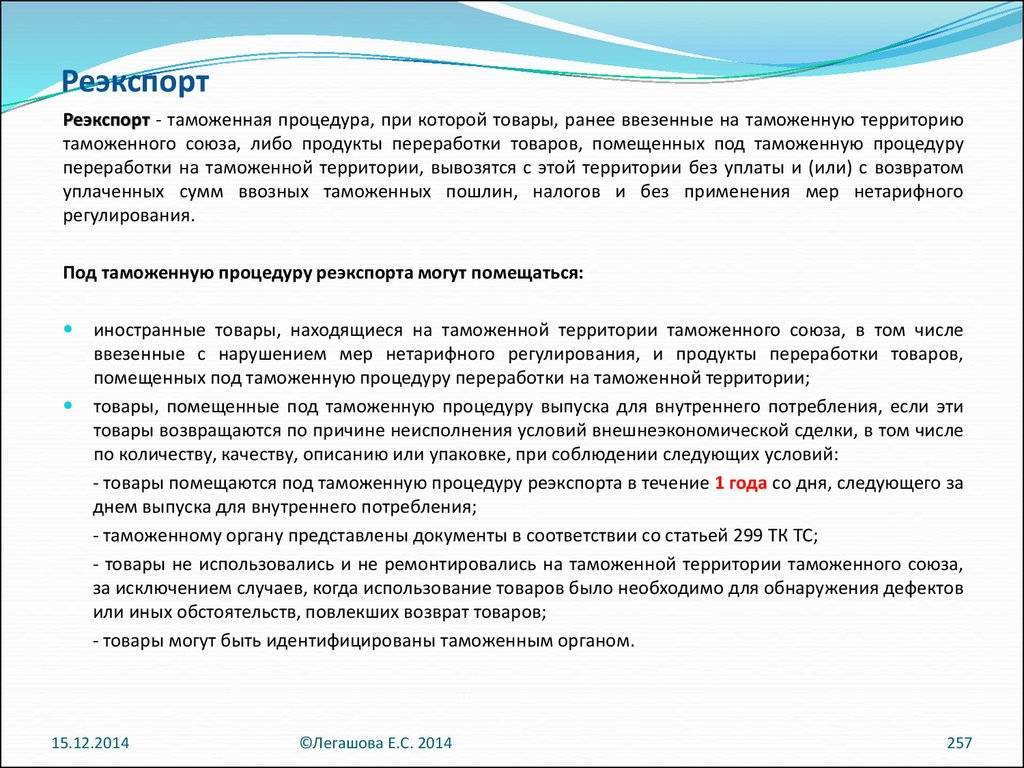

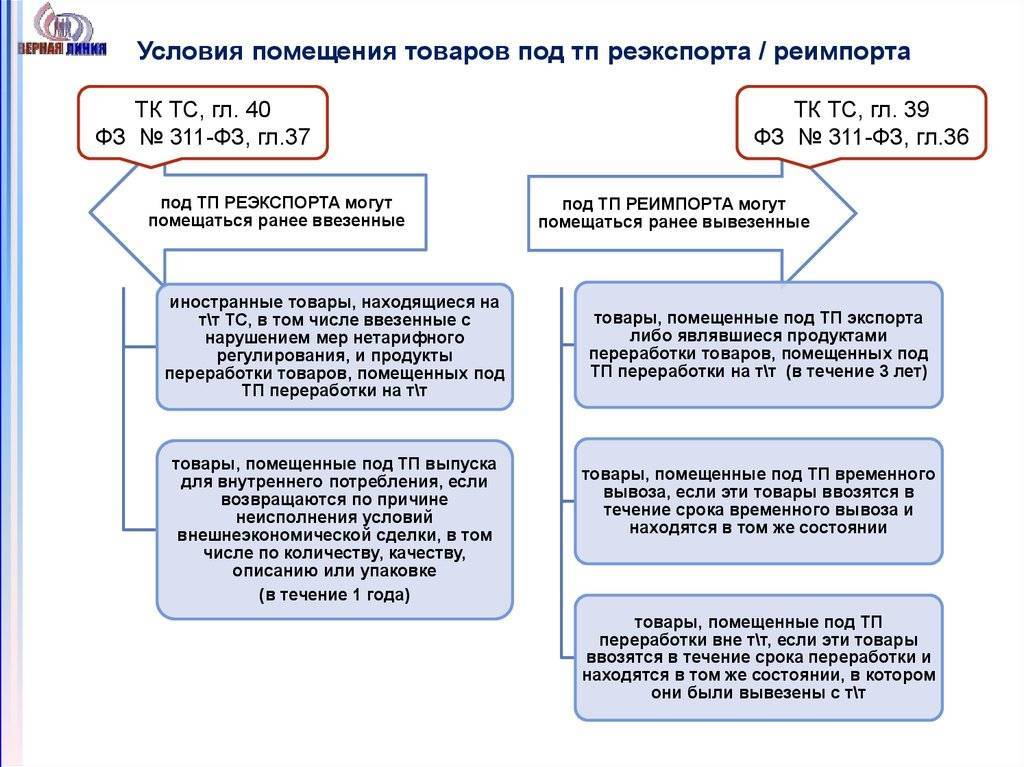

Под рассматриваемую схему попадают иностранные товары, которые находятся на территории ТС. К ним в числе прочего относят и грузы, ввезенные с нарушениями методов нетарифного регулирования, а также продукты переработки изделий, оформленных соответствующим образом.  Рассматриваемая схема действует в отношении продукции, находящейся под процедурой выпуска для внутреннего использования. При этом возврат должен быть обусловлен неисполнением условий внешнеэкономического соглашения, в том числе по качеству, количеству, упаковке либо описанию. В этом случае режим реэкспорта будет действовать при соблюдении следующих условий:

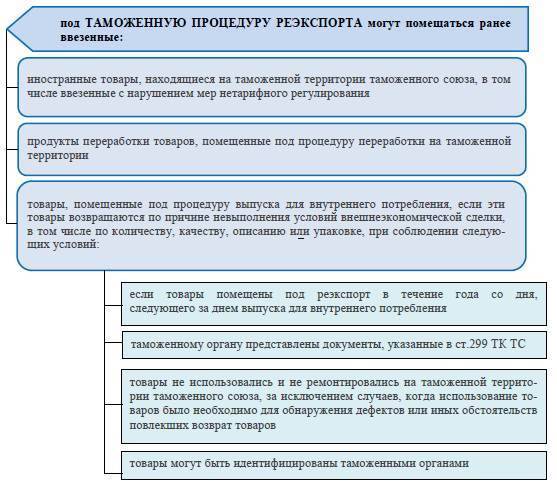

Рассматриваемая схема действует в отношении продукции, находящейся под процедурой выпуска для внутреннего использования. При этом возврат должен быть обусловлен неисполнением условий внешнеэкономического соглашения, в том числе по качеству, количеству, упаковке либо описанию. В этом случае режим реэкспорта будет действовать при соблюдении следующих условий:

- Груз оформляется соответствующим образом в течение 1 года с даты, следующей за днем его выпуска для внутреннего использования.

- Контрольной службе предоставлены необходимые бумаги.

- Объекты не использовались и не подвергались ремонту на территории ТС. Исключением являются случаи, когда эксплуатация груза была необходима для выявления дефектов либо прочих обстоятельств, предусматривающих его возврат.

- Изделия могут быть идентифицированы ФТС.

Классификация реэкспорта

Помимо этого существует следующая классификация реэкспорта:

- Вынужденный – возникает в том случае, если привезенный товар импортного производства непригоден для реализации по различным причинам, к примеру, дефекты товара или отсутствие спроса.

- Спекулятивный – встречается в ситуациях, когда ожидается резкий взлет спроса на товар. Порой, в этих случаях, продукция отправляется на прилавки прямиком с таможни.

- Учетный – в данную категорию попадают операции, которые не требуют ввоза товара на территорию государства. Тем не менее эти операции контролируются таможней и учитываются в ее статистических данных.

- Технологический – встречается у современных компаний, реализующих проекты «под ключ».

Предмет реэкспорта

Предметом реэкспорта могут являться нефть, природный газ, каучук, цветные металлы, шерсть, кожа, пищевые продукты. В настоящее время принято выделять несколько категорий товаров, которые могут попадать под процесс таможенного реэкспорта:

1. Товары иностранного производства, которые находятся на территории, подконтрольной Таможенному союзу.

2. Товары, предназначенные для внутреннего потребления, причиной возврата которых послужило нарушение условий внешнеэкономического договора. То есть это товары, находящиеся под таможенной процедурой выпуска, предназначенные для внутреннего потребления, но при условии, если их возвращают из-за несоответствия каким-либо характеристикам (форма, цвет, объем, качество и т. д.). Такая продукция попадает под экспорт при соблюдении следующих условий:

срок передачи товаров для прохождения процедуры реэкспорта не должен превышать один год. При этом обязательно учитывается дата передачи продукции для внутреннего потребления;

таможенный орган получил всю необходимую документацию, соответствующую всем стандартам существующего законодательства;

товары не были в употреблении и подвергались никакому ремонту в рамках своего нахождения на таможенной территории;

продукция может пройти таможенную идентификацию.

В перечень товаров, попадающих под реэкспорт, иногда может быть включена и другая продукция.

Ответственность и последствия

Реэкспорт относится к особому виду таможенного режима, который отменяет для лица налогообложение с пошлинами. В процессе осуществления всех сборов взимание проводится в установленном законом порядке отдельно:

- Во время импорта,

- Экспорта,

- Помещения товара на таможенный склад.

Если вывоз товара, находящегося под действием данного таможенного режима, из России осуществился, оплаченная ранее депозитная цена возвращается плательщику по официальному разрешению представителя таможенной службы. Если перемещается товар из режима переработки на территории таможни или временный ввоз, возвращаются уплаченные ранее деньги, если выполняются определенные требования. Процесс реэкспорта в РФ предусматривает, что возвращаемый депозит не облагается процентной ставкой или индексируется.

Реэкспорт и реимпорт

Видео ниже расскажет в том числе и про таможенный режим реэкспорта:

Таможенные сборы

При оформлении груза контрольные органы, зачастую руководствуются ст. 196, 87 и 85 ТК ТС. В соответствии с нормами, сотрудники подразделения ФТС могут требовать от субъекта предоставления обеспечения выплаты таможенных сборов в такой сумме, как если бы перевозимые объекты были выпущены в свободное обращение. Законодательством установлены случаи, в которых данное положение не применяется. В частности, обеспечение уплаты пошлин не предоставляется, если:

- Подразделением ФТС выдано разрешение на внутренний транзит грузов с целью их вывоза с территории ТС при одновременном помещении их под процедуру реэкспорта.

- К оформлению заявлены изделия, которые находятся на пропускном пункте через Госграницу РФ, и в отношении которых действует упрощенная схема декларирования.

Суть и назначение режима

Реэкспорт товаров является одним из таможенных режимов, который позволяет ввозить иностранную продукцию с таможенной границы России. При этом не взимается и не возвращается ввозная таможенная пошлина и налоги, а также не применяется экономическая политика.

Реэкспорт товаров является одним из таможенных режимов, который позволяет ввозить иностранную продукцию с таможенной границы России. При этом не взимается и не возвращается ввозная таможенная пошлина и налоги, а также не применяется экономическая политика.

Процесс реэкспорта осуществляется при определенных условиях. Имеется ряд запретов:

- Не реэкспортируется продукция, которая находится на территории государства больше 12 месяцев.

- Не реэкспортируются товары, которые описаны 299 ТК таможенного союза.

- Не реэкспортируется продукция, если были проведены ремонтные работы вещей, которые должны были быть реэкспортированы, либо их не использовали в стране. Но в этом случае имеются исключения: для определения недостатков нужно применение продукта по назначению, произведение оценки на качество.

- Нельзя реэкспортировать товар, если таможенная служба не может провести идентификацию.

Каждое государство разработало свои правила с особенностями по таможенному режиму реэкспорта продуктов. Этот режим необходим лицам для получения большей экономической выгоды, но с соблюдением закона.

В России данный таможенный режим является самостоятельным, который не обязует и не привязывает участников процедуры и таможенный орган. Инициатор этой сделки – импортер, если режим по передаче товара выгоден и удобен, чем альтернативные варианты.

Следует учитывать и действующие нормы, которые установил таможенный орган того или иного государства. Российское государство в данном случае не исключение, поэтому были установлены свои временные ограничения, товарные требования. Введение на территорию нашего государство реэкспортных товаров проводится на 12 месяцев. Пошлина возвращается в течение 6 месяцев.

Реимпортируемые товары

Чтобы попасть под режим реимпорта, товары должны быть:

- ранее вывезены из РФ без нарушений требований экспорта;

- российского или иностранного производства в свободной продаже – до того, как их вывезли;

- в практически неизмененном состоянии с момента вывоза.

К ремпортным чаще всего относят такие товары:

- различные предметы, которые не продались на аукционах;

- товары, которые не удалось реализовать с консигнационных складов;

- продукты с истекшим сроком годности;

- товары, которые забраковал получатель.

К СВЕДЕНИЮ! Если даже за границей товар использовался в предпринимательских целях, это не является препятствием для его реимпортирования.

Сроки реимпорта

При реимпорте критичны сроки: с момента первичного вывоза продукции не должно пройти больше 10 лет. Пошлины и налоги, уплаченные при экспорте, можно получить обратно, если еще не прошло 3 лет. Для отдельных категорий (специальное оборудование и пр.) этот срок может быть продлен по мотивированному запросу с предоставлением соответствующих документальных подтверждений. Запрос нужно подать не позднее месяца до дня декларирования товаров. Рассматривать его будут не дольше 30 дней, причем, если потребуются дополнительные сведения или документы, их запросят через 15 дней. Отказ мотивируется.

Документы для ремпорта

Для помещения товаров под таможенный режим реимпорта необходима следующая сопроводительная документация:

- таможенная декларация, которая составлялась при первичном вывозе с территории ТС;

- подтверждение даты первого пересечения товарами госграницы;

- если с товарами за пределами ТС производились какие-то манипуляции (ремонт, смена маркировки, переупаковка и т.п.), нужны подтверждающие бумаги.

Возврат таможенных платежей

Реэкспорт — это особый таможенный режим, отменяющий для получателя товара любые таможенные налоги и пошлины. Однако при его осуществлении все сборы взимаются в общем порядке: отдельно при импорте, экспорте или перемещении товара на склад таможни.

Когда вывоз партии, находящейся под действием режима реэкспорта, с территории РФ произошёл, оплаченные ранее суммы депозитов могут быть возвращены плательщику по письменному разрешению представителей таможенных органов. При перемещении товара из режимов переработки на таможенной территории или временного ввоза, возврат ранее уплаченных средств возможен при выполнении следующих требований:

реэкспорт производится не позднее чем через два года после ввоза объекта на территорию РФ;

товары, подлежащие вывозу, во время пребывания на территории РФ не являлись инструментом для получения прибыли.

Оформление паспорта сделки

Первый шаг в документальном оформлении экспортных операций – оформление паспорта сделки (далее – ПС). Он представляется в банк при осуществлении расчетов через счет российского экспортера, открытый в уполномоченном банке, за вывозимые с таможенной территории Российской Федерации в рамках внешнеторгового экспортного контракта товары. Представить документы для оформления паспорта сделки необходимо не позднее осуществления первой валютной операции по контракту или иного исполнения обязательств по контракту. Валютной операцией в данном случае может быть либо отгрузка по контракту, либо получение денежных средств от покупателя в зависимости от того, что было произведено ранее. По каждому контракту оформляется один паспорт сделки в одном банке в порядке, установленном в Инструкции Банка России от 15.06.2004 N 117-И. Для оформления паспорта сделки необходимо представить в банк: два экземпляра ПС, заполненного в соответствии с Приложением 4 к Инструкции N 117-И; контракт (договор), являющийся основанием для проведения валютных операций по контракту. Кроме паспорта сделки, при взаиморасчетах с иностранным контрагентом в банк как орган валютного контроля необходимо представить и другие документы.Сроки представления документов по конкретным операциям следующие: справка о поступлении валюты Российской Федерации (2 экз.) – не позднее 15 календарных дней, следующих за месяцем поступления валюты Российской Федерации, полученной от иностранного контрагента; справка о валютных операциях (2 экз.) – не позднее 15 календарных дней, следующих за месяцем поступления валюты от иностранного контрагента; справка о расчетах через счета за рубежом по форме, установленной банком (2 экз.), а также копии банковских выписок – не позднее 45 календарных дней, следующих за месяцем списания денег со счета в банке-нерезиденте (зачисления денег на счет) в рамках контракта с иностранным контрагентом. При вывозе товаров из России представляются справка о подтверждающих документах (2 экз.), а также подтверждающие документы (таможенные декларации) – в согласованный с банком срок, не превышающий 15 календарных дней со дня, следующего за датой выпуска вывозимых товаров, указанной в таможенной декларации (датой принятия декларации – при выпуске товаров до декларирования). При исполнении обязательств по контракту иным способом, отличным от денежных средств, представляются также справка о подтверждающих документах (2 экз.) и сами подтверждающие документы, например вексель, – в срок, согласованный с банком, не превышающий 15 календарных дней после даты оформления документов, подтверждающих исполнение обязательств иным способом. Формы указанных документов приведены в Инструкции Банка России от 15.06.2004 N 117-И и в Положении Банка России от 01.06.2004 N 258-П. Паспорт сделки оформляется до совершения валютной операции. После представления паспорта сделки и всех необходимых документов банк проверяет их в течение трех рабочих дней (п. 3.10 Инструкции N 117-И). Если все документы оформлены правильно, оба экземпляра паспорта сделки подписываются ответственным лицом банка и заверяются печатью банка, после чего один из экземпляров ПС возвращается резиденту.

Обратите внимание! Если общая сумма кредитного договора не превышает в эквиваленте 5000 долл. США по официальному курсу по отношению к рублю, установленному Банком России на дату заключения кредитного договора (в случае изменения суммы кредитного договора – на дату последних изменений (дополнений) кредитного договора, предусматривающих такие изменения), оформлять паспорт сделки не надо (п. 3.2 Инструкции N 117-И)

3.2 Инструкции N 117-И).

Осторожно, реимпорт после экспорта!

Если российские товары были экспортированы, а затем возвращаются по режиму реимпорта, это чревато рядом сложностей.

- Сложно подтвердить неизменность. При экспорте товары не освидетельствуются с документальным подтверждением соответствия товаров казанным в таможенной декларации характеристикам. А для реимпорта необходимо, чтобы товары не подвергались изменениям, что должно отражаться в документах (те же артикулы, серийные номера и т.п.).

Что делать: при реимпорте самостоятельно провести досмотр до начала процедуры декларирования, уточнив:

- соответствие описанию в декларации;

- комплектацию (наличие всех задекларированных элементов и отсутствие незадекларированных);

- совпадение серийных номеров с указанными в декларации; при отсутствии номера, заявленного в декларации, нанести маркировку.

Нет времени на справку. Для возврата уплаченных при экспорте налогов и пошлин, который предусматривает процедура реэкспорта, надо подтвердить факт уплаты таких пошлин. Для этого в налоговой нужно получить справку об отсутствии возврата НДС реимпортеру после вывоза товара. Такую справку дадут по запросу за месяц до обратного ввоза. Но иногда товар возвращается неожиданно, приходится хранить его на временном складе, это затратно и неудобно.

Что делать: постараться получить справку из ИНФС заблаговременно, хотя это по объективным причинам не всегда возможно, тогда готовиться к дополнительным издержкам.