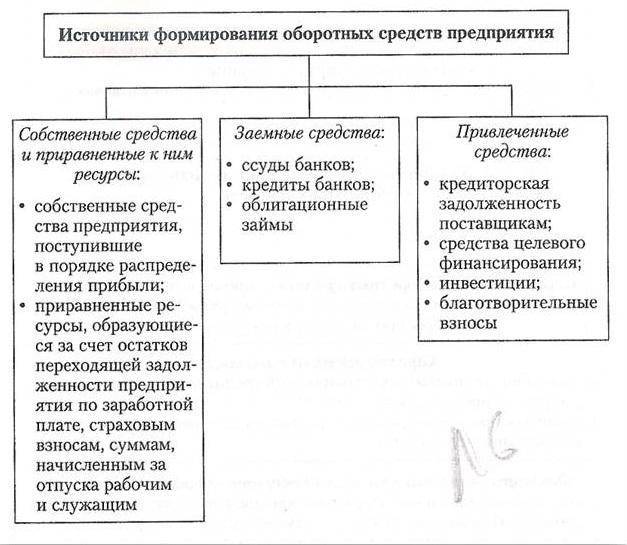

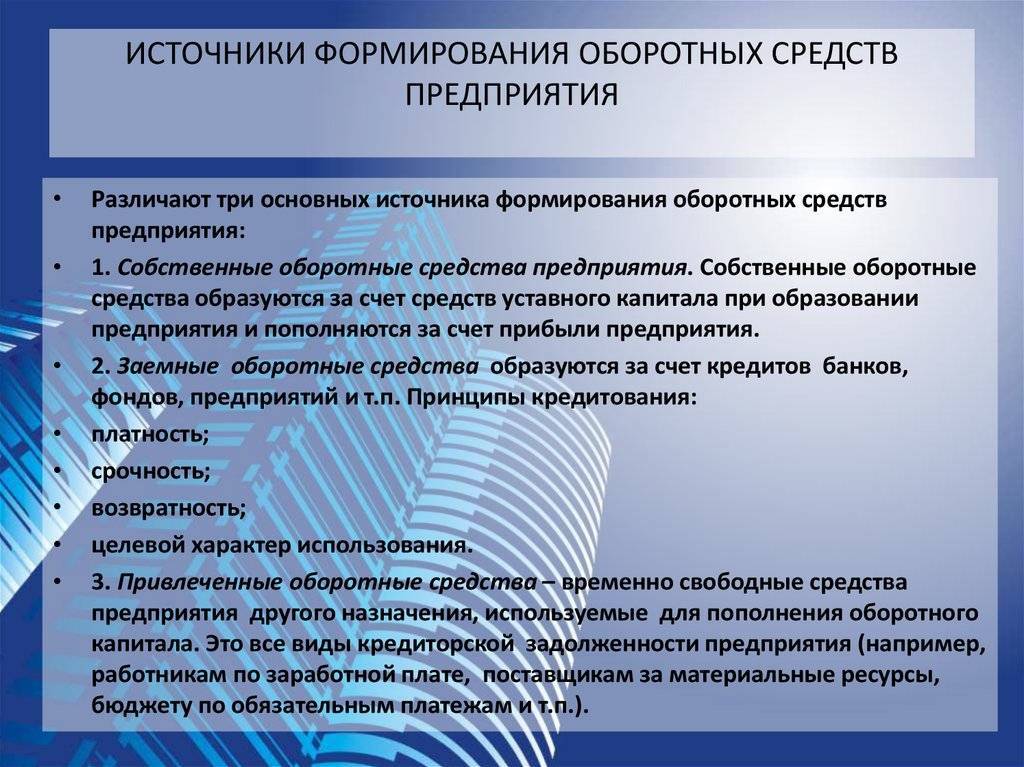

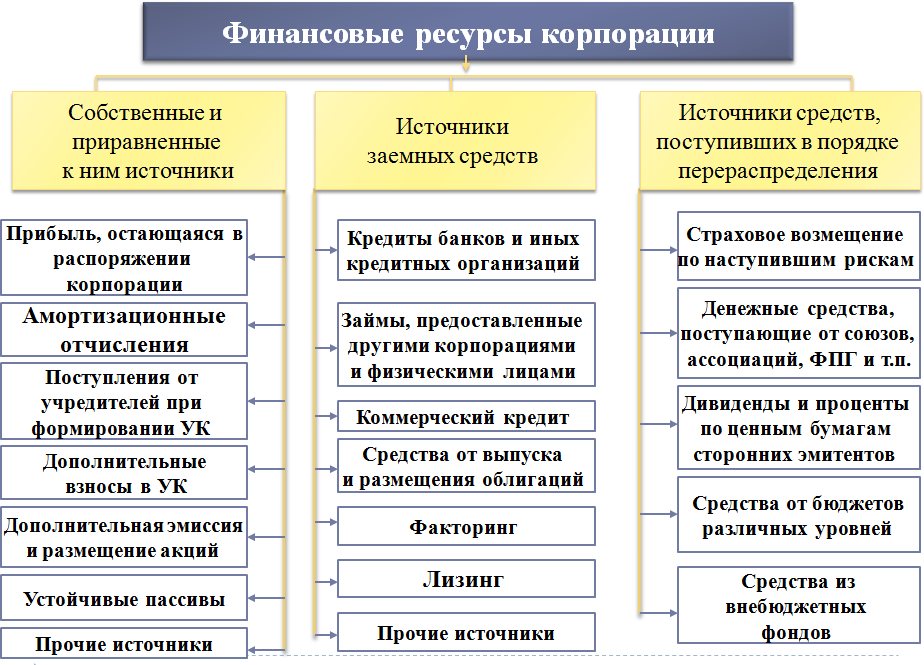

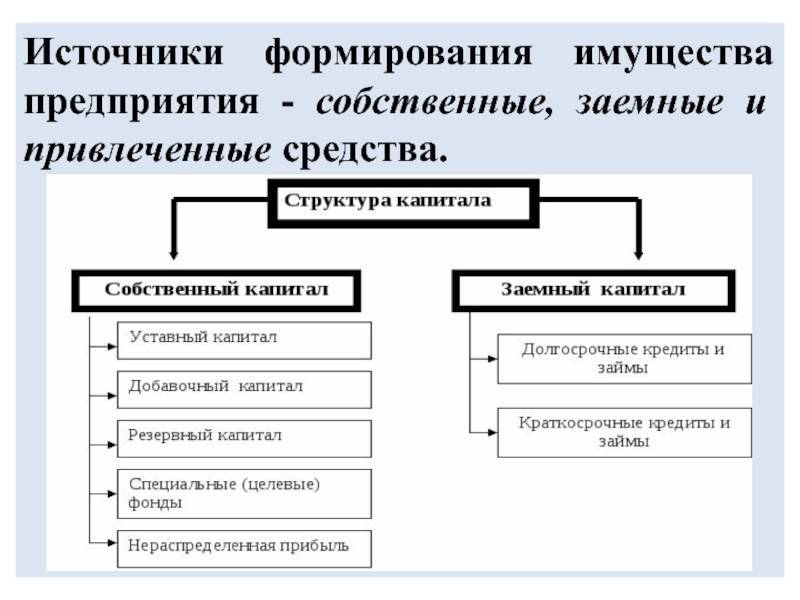

Характеристика заемных средств

Рассмотрим основные внешние источники собственных средств предприятия:

- Банковские кредиты – обязательство перед банком, которое в зависимости от срока финансирования может иметь краткосрочный или долгосрочный характер. Краткосрочные займы оформляют на срок не более 1 года на мелкие производственные нужды предприятия. Долгосрочные кредиты оформляют на более длительный срок.

- Займы представляют собой группу средств, полученных от других юридических лиц, выступающих в роли заемщика (но не банков). Для оформления могут быть использованы векселя, договор долговых обязательств и прочие формы. Сюда также относят средства, вырученные от продажи собственных облигаций.

- Кредиторская задолженность выражается в различного рода обязательствах предприятия, основными из которых являются расчетные и по распределению ВВП. Первую группу составляют долги перед поставщиками товаров или услуг, вторую – задолженность перед сотрудниками и государственным бюджетом.

Собственные средства предприятия определяют путь дальнейшего его развития. При формировании источников финансирования необходимо тщательно обдумать характер средств, чтобы направить деятельность компании в нужную сторону.

Какие показатели определяют платежеспособность предприятия

При анализе обязательно рассчитываются показатели, определяющие платежеспособность субъекта хоздеятельности.

Одним из важнейших коэффициентов является величина общей платежеспособности (Ко.п.), которая рассчитывается следующим образом:

Ко.п. = А/О, где

А – это активы фирмы, а О – её обязательства.

Этот показатель сравнивается с нормативом (не должен быть меньше 1) и изучается в динамике (рост при этом оценивается положительно).

Пример. В ОАО «Сфера» активы баланса составляют 357 068 тыс. руб., а пассивы – 173 865 тыс. руб. Коэффициент общей платежеспособности рассчитывается так: 357 068/173 865 = 2,05. Норматив намного превышен, что характеризует фирму как надежного партнера.

Показатель долгосрочной платежеспособности (Кд.п.) позволяет сделать выводы о платежеспособности фирмы на дальнюю перспективу и даже выявить признаки возможного банкротства задолго до кризиса. Рассчитывается он так:

Кд.п. = Кз/Кс, где

Кз – заёмный капитал;

Кс – собственный капитал.

Чем выше коэффициент, тем ниже оценивается долгосрочная платежеспособность объекта исследования. Превалирование части заемных средств чревато финансовыми рисками.

Источники собственного капитала

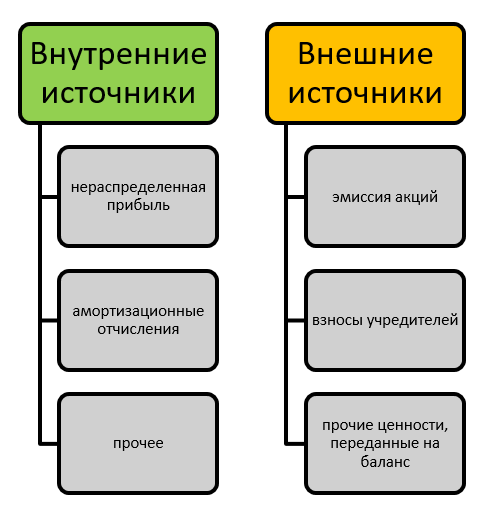

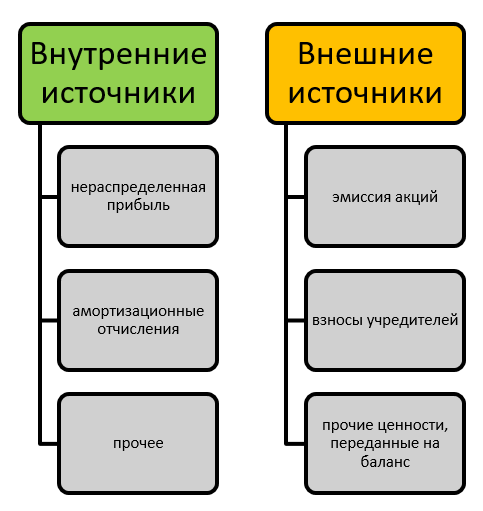

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Плюсы и минусы заёмных и привлечённых источников финансирования

| Плюсы | Минусы |

| Кредиты банковских учреждений | |

| Капитал не разбавляется (не дробится) | Высокая цена капитала |

| Снижается налогооблагаемая база, так как проценты по займу относятся на себестоимость продукции | Сложное и длительное привлечение и оформление |

| Вероятность возникновения эффекта кредитного рычага | Увеличение рисков неплатёжеспособности или банкротства организации |

| Возможность требований дополнительного обеспечения (залога или гарантии) | |

| Лизинг | |

| Капитал не разбавляется (не дробится) | В состав продукции получателя лизинга не входит амортизация (компенсируется чистой прибылью) |

| Плата за имущество в рассрочку | Лизинговые платежи обычно превышают проценты банка |

| Качественность оборудования проверяется до выплаты полной его стоимости | Разбавляет акционерный капитал |

| Невыплаты платежей за лизинг не ведут к банкротству организации | |

| Эмиссия акций | |

| Не изменяется размер долга | Разбавляет акционерный капитал |

| Выплачивать дивиденды по обычным акциям не обязательно | Повышенные трансакционные расходы размещения и эмиссии |

| Капитал привлекается без обязательств по возврату и на неопределённый период времени | Эмиссия регламентируется органами управления рынком акций |

| Значительный размер капиталовложений | Вероятность потери управления предприятием |

| Невыплата дивидендов не грозит банкротством | Вероятность утери контроля над собственностью |

| Дополнительное обеспечение (гарантии) не требуется | |

| Выпуск облигаций | |

| Привлечение финансовых средств мелких инвесторов | Процентные ставки оплачиваются из чистой прибыли |

| Инвесторы не участвуют в работе предприятия | Отсутствует ликвидный вторичный рынок облигаций |

| Процентные ставки чаще всего фиксированные | Увеличение доли заёмного капитала и риск потери финансовой устойчивости организации |

| Выгоднее (дешевле), чем кредит банка | Большие расходы на эмиссию и размещение |

| Эмиссия регламентируется органами управления рынком акций | |

| Выпуск векселей | |

| Капитал не разбавляется (не дробится) | Низкая ликвидность |

| Несложная процедура выпуска | Ограничена возможность привлечения значительных сумм |

| Процентные ставки выплачиваются из прибыли |

Владельцы предприятий, которые решают разместить ценные бумаги на фондовом рынке, ведут свой бизнес таким образом, чтобы минимизировать вероятные убытки от разбавления собственного пакета акций и не лишиться возможности управлять организацией. Многим крупным акционерам после публичного размещения ценных бумаг удаётся сохранить за собой контрольный пакет.

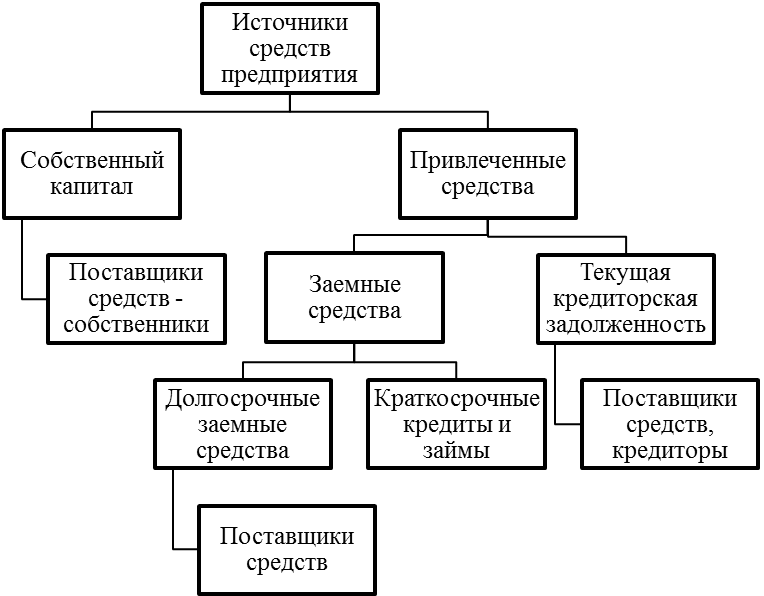

Структура

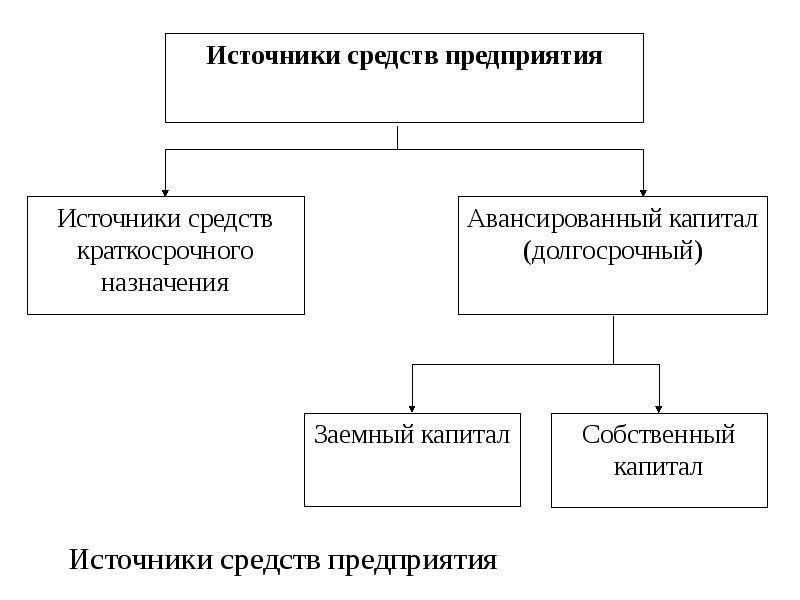

В зависимости от того, каким образом формируется капитал предприятия, собственное финансирование делят на 2 группы: внутренние источники и заемные (внешние).

В свою очередь, внутренние средства состоят из:

- собственного капитала (уставного, резервного, дополнительного);

- прибыли;

- суммы амортизационных отчислений;

- доходов от реализации или сдачи в аренду неиспользуемых ОС;

- резервов;

- средств целевого финансирования.

Внешние источники формирования собственных средств состоят из займов, безвозмездной помощи, эмиссии ценных бумаг. Причем помощь может быть выражена как в денежном эквиваленте, так и в передаваемом имуществе.

Заемный капитал складывается из полученных кредитов, ссуд от банков, других организаций, внебюджетных фондов. Средства, вырученные с помощью выпуска облигаций и их продажи, также относят в эту категорию.

Уставной капитал предприятия

Уставной капитал предприятия – финансовые средства, инвестированные в предприятие на момент открытия и указанные в уставной документации фирмы в качестве основных средств. Уставной капитал является своего рода гарантией того, что компания способна обеспечить взятые на себя финансовые обязательства перед клиентами, партнерами, поставщиками.

Формируется уставной капитал из личных средств основателя компании или учредителей организации. В дальнейшем уставной капитал может пересматриваться и пересчитываться при дополнительных финансовых вливаниях и перемещении в него высвобожденных средств, полученных в качестве прибыли компании. Уставной капитал фиксируется в налоговой и бухгалтерской отчетности фирмы. Также фиксируются все изменения, происходящие с уставным капиталом за отчетный период.

Структура собственного капитала

В собственный капитал входит:

- Уставный капитал — те средства, которые владельцы предприятия вложили для открытия своего бизнеса. Информация об этих вкладах обязательно фиксируется в учредительной документации, где также четко прописывается, какую часть суммы внес каждый акционер — то есть указывается информация о распределении долей. Уставный капитал, как правило, покрывает самые наиболее неликвидные активы, в числе которых может быть аренда земли, стоимость зданий, сооружений и оборудования.

- Добавочный капитал — своего рода финансовая подушка безопасности для предприятия. Это часть собственных средств компании, которые могут сформироваться за счет переоценки материальных активов, а также благодаря эмиссионному доходу. Добавочный капитал не является источником выполнения обязательств предприятия перед его контрагентами. У него другие цели: оказывать прямое воздействие на общее благосостояние и капитализацию предприятия.

- Резервный капитал — собственные средства предприятия, которые появились у него в результате отчислений из прибыли. У него есть определенные сходства с добавочным капиталом, так как он тоже играет роль своеобразной страховки для компании, однако его основное предназначение — покрытие убытков и выплата доходов контрагентам в качестве компенсации (если в текущем периоде прибыли было недостаточно).

- Нераспределенная прибыль — средства, которые не были распределены в виде дивидендов между акционерами (учредителями) и одновременно с этим не использованы на иные цели. Она необходима для формирования резервов, пополнения оборотных средств и инвестирования в собственное развитие. Зачастую именно по этому показателю можно определить успешность предприятия: на этапе развития компании нераспределенная прибыль может занять лидирующее место среди всех составляющих собственного капитала. Скажем, компания Microsoft накапливала ее целых 17 лет, чтобы затем выплатить инвесторам.

- Целевые фонды — специальные средства предприятия, формируемые и предназначенные для целенаправленного использования в предстоящем периоде на нужды компании. Фактически такие фонды специального значения позволяют субъекту преобразовать финансовые ресурсы в имущество. В зависимости от целей предприятия (социальных или экономических) могут быть сформированы следующие фонды: амортизационный фонд, фонд производственного развития, фонд потребления, фонд социальной сферы и др. Использование этих средств возможно только после согласования собственниками (акционерами) специальной сметы.

Если ознакомиться с финансовой отчетностью предприятий из разных сфер деятельности, структура собственного капитала каждого представителя своей ниши будет несколько отличаться. Для сравнения рассмотрим сырьевой ПАО «Газпром» и высокотехнологичную ПАО «Mail.ru Group».

| Структура собственного капитала ПАО «Газпром»: | Структура собственного капитала ПАО «Mail.ru Group»: |

| уставный капитал | добавочный капитал (эмиссионный доход) |

| выкупленные собственные акции | выкупленные собственные акции |

| нераспределенная прибыль и прочие резервы | нераспределенная прибыль |

| резервный капитал (резерв накопленных курсовых разниц) |

Амортизационные отчисления

Стоимостное выражение износа основных средств и НМА ежегодно накапливается на счетах бухгалтерского учета, сводя к минимуму тем самым расходы предприятия на воспроизводство имущества. Этот источник отличается от других тем, что при любой финансовой ситуации накопления будут продолжать производиться и останутся на счету предприятия.

Общая сумма отчислений напрямую зависит от выбранного метода начисления амортизации. Выбор грамотного способа в большинстве случаев напрямую влияет на самофинансирование предприятия

Руководству необходимо уделить должное внимание этому источнику: эффективное использование сумм амортизации положительно отразится на финансовом благополучии предприятия

Начальный капитал

Основным источником собственных средств является уставный капитал. Его денежное выражение определяется учредительными документами. Это первоначальная сумма, внесенная собственниками предприятия, образующая в дальнейшем основные и оборотные фонды.

Уставный капитал в зависимости от типа организации может складываться из взносов:

- учредителей;

- паевых;

- средств от продажи акций.

В зависимости от типа правовой формы и организации предприятия сумма начальных взносов может быть разной, как и величина начального капитала. Деньги, внесенные учредителями, должны быть перечислены на расчетный счет компании. Если вклад осуществлялся в виде имущества, составляют акт его приема-передачи.

Управление собственным капиталом предприятия

Размер собственного капитала является критерием оценки инвестиционной привлекательности предприятия, соответственно управление собственным капиталом предприятия является одним из основных направлений его финансовой деятельности. Каждый хозяйствующий субъект стремится максимизировать уровень собственного капитала.

Вместе с тем, в процессе управления собственным капиталом необходимо учитывать рост и сокращение потребностей предприятия в течение времени, поэтому нецелесообразно полностью обеспечивать хозяйственные процессы на предприятии за счет собственных источников. Такой подход приводит к образованию излишков оборотных активов, простаиванию основных средств в отдельные моменты, что может привести к ослаблению стимулов к их рациональному и эффективному использованию.

Следовательно, необходимо учитывать возможность привлечения заемных средств для определенных потребностей или в случае роста потребности в оборотных средствах.

Управление собственным капиталом предприятия в этой связи предполагает необходимость поддержания здорового соотношения между размером собственного капитала и суммой заемных средств.

Литература

- Берзинь И.Э. Экономика фирмы. – М.: Инфра-М, 2013.

- Вайс Е.С., Васильцова В.М., Вайс Т.А., Васильцов В.С. Планирование на предприятии. – М.: Кнорус, 2017.

- Градов А.П. Экономическая стратегия фирмы. – СПб.: Питер, 2014.

- Любушин Н.П. Экономика организации. – М.: Кнорус, 2016.

Оборотные средства предприятия

После создания уставного капитала предприятие формирует фонды оборотные и обращения, необходимые для функционирования и получения прибыли. Первые участвуют в производственной деятельности. Они состоят из имущества организации, полностью используемого в процессах изготовления продукции. Сюда не входят основные средства, т. к. в производственном процессе они участвуют не один раз. Вся стоимость оборотных средств полностью включена в себестоимость выпускаемой продукции.

Фонды обращения не участвуют в производстве продукции и характеризуют следующую часть деятельности предприятия – реализацию. Фонд составляют отгруженные, но неоплаченные товары, готовая продукция на складе, денежные средства предприятия.

Прибыль

После создания уставного капитала предприятие начинает финансовую деятельность. Собственные источники средств пополняются еще одним – прибылью. Это сумма, характеризующая превышение доходов над расходами в денежном эквиваленте. Различают три вида прибыли: бухгалтерскую, чистую и нераспределенную.

Сумма бухгалтерской прибыли – это общая величина доходов организации за рассматриваемый период без учета налогов. Величину отражают в данных, но фактически предприятие будет владеть другой суммой.

После уплаты налога на прибыль и других обязательных платежей образуется чистая прибыль. Этой суммой предприятие владеет полностью, но из нее вычитаются дивиденды, причитающиеся учредителям.

Оставшиеся после выплаты дивидендов средства составляют нераспределенную прибыль, которая остается во владении предприятия. Деньги нераспределенной прибыли – источники финансовых средств долговременного характера.

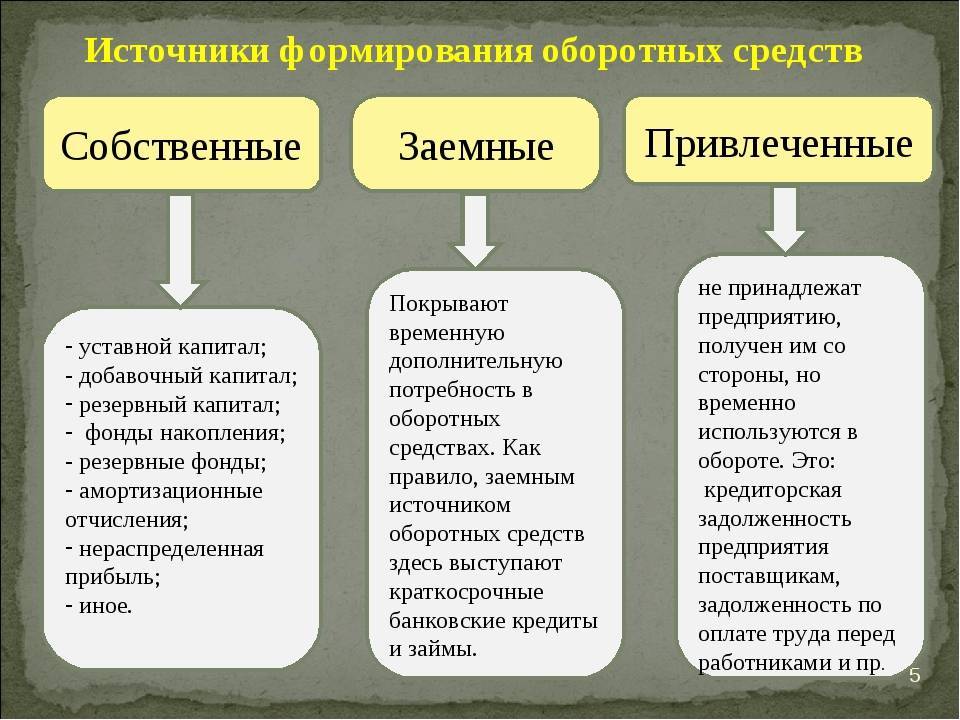

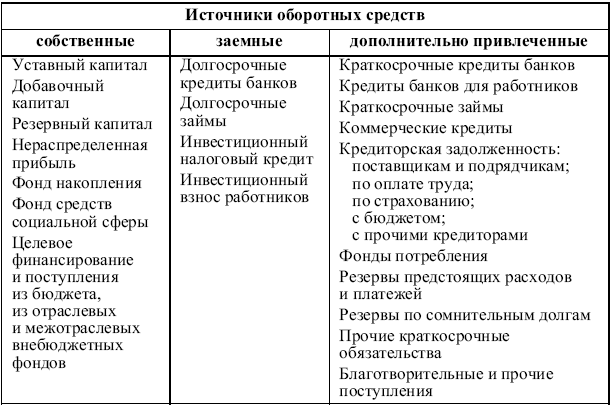

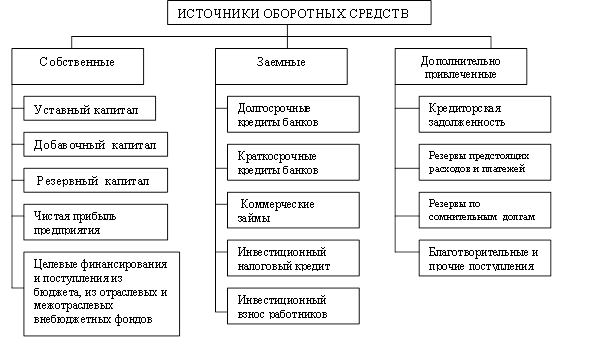

Привлечённые и заёмные источники собственных средств

Несмотря на все плюсы собственных источников финансирования, обычно их бывает недостаточно для расширения производства, внедрения новых технологий, реализации инвестиций и так далее. Поэтому собственные средства дополнительно привлекаются из внешних источников. К достоинствам внешних источников финансирования можно отнести:

- существенные объёмы капиталовложений;

- возможность повышения эффективности производства;

- независимый контроль за использованием инвестиций.

Недостатки внешних источников финансирования:

- длительность и сложность привлечения и оформления;

- выплата процентов, дивидендов;

- риск неплатёжеспособности и банкротства;

- вероятность потери собственности и управления производством.

Основа финансовой деятельности организации – формирование и использование различных денежных фондов. Через эти фонды обеспечивается необходимыми денежными средствами производственная деятельность предприятия, а также расширяется производство, осваивается и внедряется новая техника, производятся расчёты с бюджетом и банками.

Видео по теме:

Различают несколько источников внешнего финансирования, все денежные фонды предприятий подразделяются на следующие группы:

- заёмные средства – кредиты банковских и коммерческих учреждений, факторинг, лизинг, кредиторская задолженность;

- привлечённые средства – потребительские фонды, расчёты по дивидендам, предстоящие доходы, резервы будущих расходов и платежей;

- оперативные денежные средства – фонд заработной платы, фонд для выплаты дивидендов, бюджетные платежи, прочее.

Заёмные – это средства, направленные для финансирования инвестиций на условиях займа на какой-либо срок, которые возвращаются с выплатой процентов. Подобные средства включают в себя деньги, полученные от выпуска облигаций, а также кредиты банков, организаций и государства.

Привлечённые – это средства, предоставленные на длительной основе, по которым осуществляются выплаты владельцам этих средств дохода (проценты, дивиденды). К ним относятся доходы от эмиссии ценных бумаг, дополнительные доли в уставный капитал, государственное финансирование и прочее.

Собственные источники финансирования

Какие источники финансирования являются собственными? Это финансовые ресурсы предприятия, которые в зависимости от способа образования, бывают внутренними и внешними (привлечёнными).

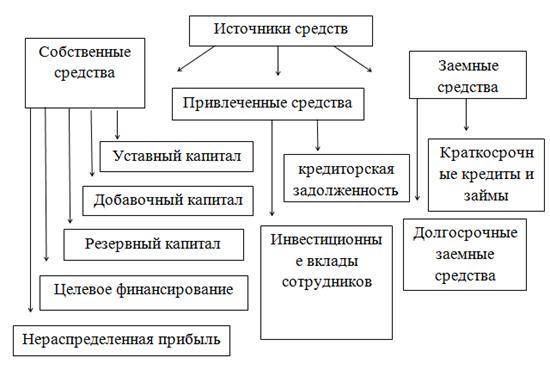

К собственным источникам финансирования относятся:

| Внутреннее финансирование | Внешнее финансирование |

| Прибыль предприятия | Уставной капитал |

| Амортизация | Средства государства |

| Кредиторская задолженность | Средства граждан |

| Устойчивые пассивы | Средства финансово-кредитных организаций |

| Резервы будущих платежей и расходов | Средства нефинансовых организаций |

| Предстоящие доходы | Целевое финансирование |

| Средства учредителей и участников |

Внутреннее финансирование производится путём использования финансовых ресурсов, образующихся в результате финансово-хозяйственного функционирования организации. Внешнее финансирование отличает то, что привлекаемые денежные средства поступают извне. Источниками служат учредители, государство, банки, физические лица и различные нефинансовые организации.

Что относится к основным источникам финансирования организации? Основным источником финансирования является собственный капитал предприятия, который включает в себя:

- уставной капитал;

- нераспределённая прибыль;

- фонды специального назначения;

- правительственные субсидии и безвозмездные поступления;

- прочие резервы.

Со временем собственными источниками финансирования служат:

- чистая прибыль предприятия;

- амортизационные отчисления;

- сдача в аренду или продажа неиспользуемых активов.

Достоинства и недостатки реинвестирования собственной прибыли:

| Достоинства | Недостатки |

| Простота и возможность привлечения | Изменяющийся и ограниченный объём |

| Отсутствие трат от привлечения средств из внешних источников | Сложное прогнозирование |

| Контроль собственников за деятельностью предприятия | Отвлечение средств из оборота |

| Финансовая устойчивость организации и широкие возможности для привлечения финансов извне | Зависимость от внешних факторов, которые не поддаются контролю менеджмента (изменение спроса и цен, конъюнктура рынка, период экономического цикла и т.п.) |

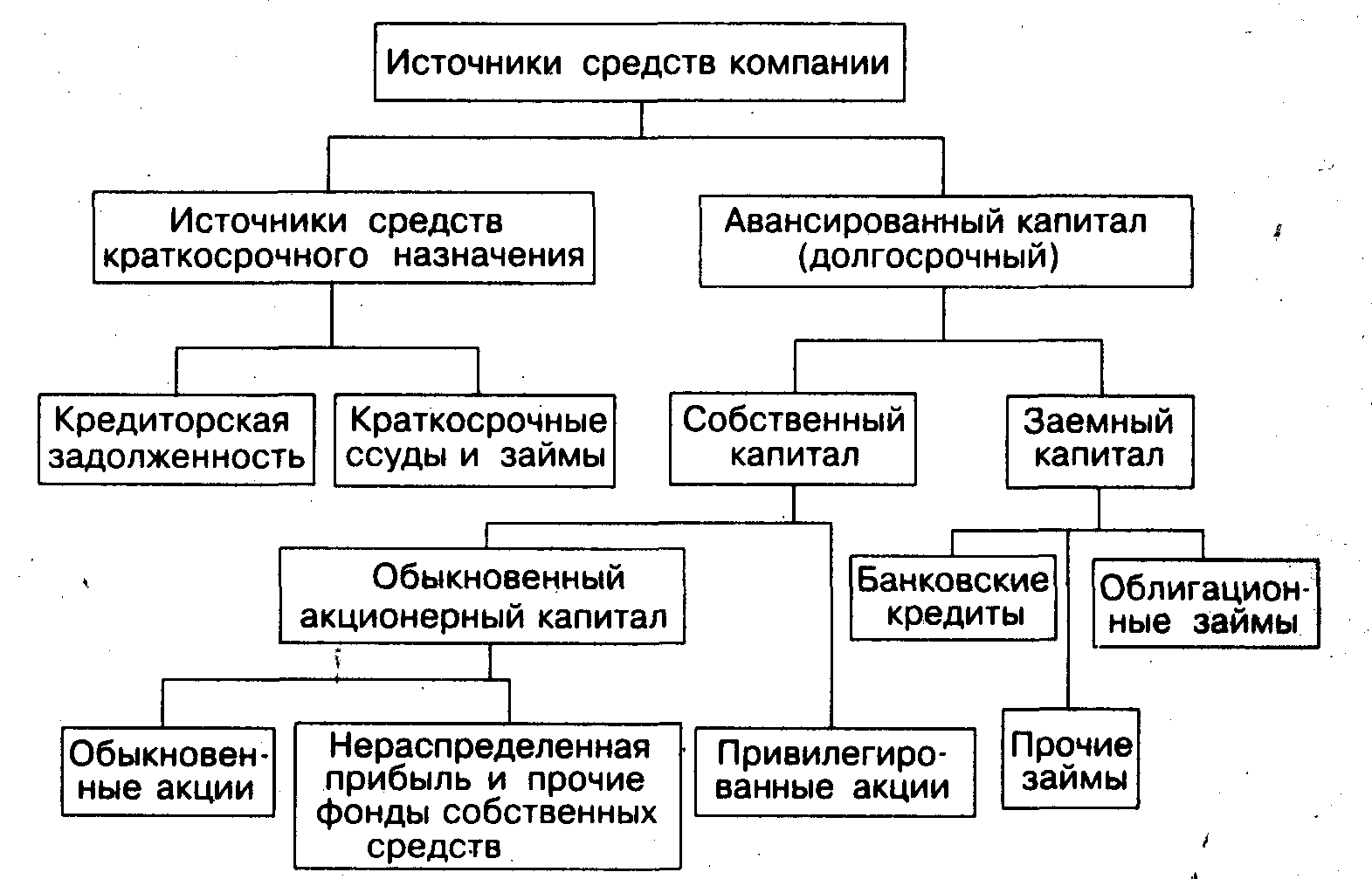

Разница между собственным и заемным капиталом

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Эти различия удобнее рассмотреть в таблице.

| Признак сравнения | Вид имущества фирмы | |

| Собственное | Заемное | |

| Право на принятие управленческих решений, на участие в планировании стратегии развития фирмы | Предполагает этот момент | Не предполагает таких полномочий |

| Влияние на финансовый риск | Увеличение собственных активов минимизирует риск финансовой нестабильности | Увеличение заемных средств в структуре имущества значительно повышает финансовые риски |

| Очередь на выплату части прибыли в виде дохода | Остаточный принцип очередности | Получают свой доход в первую очередь |

| Место в очереди при возмещении взносов в случае банкротства организации | Остаточный принцип | В первую очередь |

| Сроки возврата вложенных средств | Четко не оговорены | Однозначно прописаны в соглашениях и договорах при предоставлении займов |

| Объекты финансирования (большая часть) | Долгосрочные объекты | Краткосрочные объекты |

| Влияние на величину налога на прибыль | Никак не влияет на величину налога | Уменьшает налог за счет учета в составе расходов процентов по займам |

| Источники формирования | Внутренние и внешние | Только внешние |

| Взаимное влияние дохода собственника капитала и прибыльности фирмы | Прямая связь | Связь отсутствует |

Амортизационные отчисления

Амортизационные отчисления – перенос стоимости основных фондов в нормативный период их службы на себестоимость продукции. Амортизация также служит важным источником самофинансирования предприятия. Начисляется для возмещения трат на приобретение основных фондов, и предназначается для инвестирования замены основных фондов, выбывающих от физического или морального износа. Амортизационные отчисления зависят от стоимости основных фондов организации и поступают в составе финансовых средств за реализацию продуктов производства или услуг. Основное назначение этих средств – обеспечение не только простого, но и расширенного воспроизводства.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

В начале эксплуатации инвестиционных объектов увеличивать амортизационные отчисления поможет использование ускоренных методов (уменьшаемый остаток, сумма чисел лет и др.), что будет способствовать увеличению объёмов самофинансирования. При определённых условиях грамотная амортизационная политика способствует высвобождению денежных средств, которые превышают расходы на осуществление инвестиции. Адекватная амортизация включает воспроизводство основных активов, политику в применении методов расчёта этих отчислений, подбор важнейших направлений их использования и другие факторы.

Кроме этого дополнительные средства для деятельности предприятия можно привлечь за счёт реализации или сдачи в аренду основных и оборотных активов, которые не используются. Подобные финансовые операции носят единовременный характер и не рассматриваются как регулярный источник средств.

Нераспределенная прибыль компании

Чистая прибыль, полученная компанией за прошедший отчетный период, распределяется для реализации целевых нужд и других обязательств компании:

- Расчет с сотрудниками по зарплатным обязательствам

- Расчет с инвесторами и кредиторами, выплата кредитных обязательств

- Направление денег на нужды компании – закупка материалов, сырья, техники, получение необходимых услуг

- Выплата обязательств по дивидендам для акционеров компании

- Распределение на прочие целевые нужды, касающиеся ежедневной деятельности компании и требующие регулярных финансовых вливаний

Нераспределенная прибыль может быть направлена в различные сферы деятельности предприятия, начиная от пополнения резервного фонда, до увеличения учредительского капитала, для повышения привлекательности компании в глазах инвесторов, акционеров и деловых партнеров.

Участие оборотных средств в финансовой деятельности компании

Структура оборотных средств представляет собой подвижные активы, которые полностью расходуются и проходят несколько стадий:

- Денежную – предприятие закупает МПЗ, необходимые для производства продукции.

- Производственную – приобретенные МПЗ переходят в незавершенные предметы труда или готовую продукцию.

- Товарную – предприятие осуществляет процесс реализации. Поступает прибыль за проданные товары.

Объединение средств в обороте происходит благодаря наличию непрерывной авансированной стоимости по всем стадиям кругооборота. Структура оборотных средств – это результат отношения отдельных категорий фондов, выражаемый в процентном отношении к общему итогу. Соотношение денежных сумм, вложенных в состав каждого из фондов оборотных средств, – важный показатель эффективности их использования.

Резервы

Резервный капитал предприятия формируется несколько позже уставного. После запуска финансовой деятельности предприятие получает прибыль, которая и создает сумму резервных средств. Размер резервного капитала регулируется учетной политикой. Некоторые предприятия не создают резервы вовсе. Иные устанавливают процентную ставку, согласно которой ежегодно перечисляются средства на счета резервных фондов.

Создаются запасные собственные источники средств с целью:

- покрытия непредвиденных потерь или убытков, если предприятие не располагает другими средствами;

- выплаты доходным сумм учредителям в случае отсутствия предназначенных для этого средств;

- погашения облигаций или выкупа акций собственной организации.

Если в конце года резервный капитал не потрачен полностью, остатки на счете переходят на следующий год.

Прибыль предприятия

Любое предприятие стремится к получению максимальной прибыли. Основное влияние на прибыль оказывают объёмы производства (реализация продукции) и стоимость выпускаемой продукции. Чистой прибылью называется разница между доходами организации и расходами на производство. Это основной показатель любого бизнеса, отражающий рентабельность.

Размеры прибыли определяются особенностями работы организации, среди которых себестоимость производства, уровень продаж, количество налогов, сборов и прочих обязательных платежей. Данный показатель учитывается в результате всех операций предприятия:

- реализация продукции;

- продажа имущества;

- финансовые сделки.

Прибыль, которая отражается в балансе компании – основа для многих решений управления предприятием:

- осуществление инвестиций;

- формирование резервных фондов;

- пополнение оборотного капитала.

Сумма чистой прибыли – показатель эффективности работы организации. В случае, если она увеличивается, значит, предприятие работает на данном этапе хорошо. Снижение показателей прибыли показывает, что возникли проблемы, которые требуют скорейшего решения. Финансирование роста производства может производиться за счёт нераспределённой прибыли. Чистая прибыль используется для следующих действий:

- выплаты дивидендов;

- пополнения валютного фонда организации;

- комбинирование этих решений.

Собственный капитал как источник имущества предприятия

Собственный капитал – сумма средств, внесенных собственниками фирмы при ее создании и скорректированная в ходе ее функционирования, за вычетом образовавшихся обязательств. Это ресурсы, направленные на образование активов, необходимых для работы организации и получения прибыли. Фонд может быть использован основателями организации по их желанию.

Структура собственного капитала выглядит следующим образом:

- складочный капитал;

- выкупленные у акционеров собственные акции – этот пункт является спорным, так как по сути выкуп таких ценных бумаг уменьшает уставный капитал, ведь акции являются его частью; но, тем не менее, пункт выделяется в отдельную статью;

- добавочный капитал – увеличение имущества за счет поступлений за исключением прибыли – положительные разницы курсов валют при образовании складочного капитала, премии по ценным бумагам, результаты переоценки активов);

- резервный капитал – создается из средств чистой прибыли с целью покрытия последствий возможных неблагоприятных происшествий;

- нераспределенная прибыль – определяется по итогам периода в зависимости от выведенного финансового результата.

Все изменения собственного капитала за год обязательно отражаются в Отчете об изменениях капитала (приказ Минфина России от 02.07.2010 г. № 66н), который является частью годовой отчетности фирмы.

Начальный капитал

Основным источником собственных средств является уставный капитал. Его денежное выражение определяется учредительными документами. Это первоначальная сумма, внесенная собственниками предприятия, образующая в дальнейшем основные и оборотные фонды.

Уставный капитал в зависимости от типа организации может складываться из взносов:

- учредителей;

- паевых;

- средств от продажи акций.

В зависимости от типа правовой формы и организации предприятия сумма начальных взносов может быть разной, как и величина начального капитала. Деньги, внесенные учредителями, должны быть перечислены на расчетный счет компании. Если вклад осуществлялся в виде имущества, составляют акт его приема-передачи.

Устраняет ли собственный капитал необходимость в кредитах

Все вышеперечисленные преимущества СК ни в коей мере не означают, что предприятию следует обходиться только им, а заемными средствами пользоваться вовсе необязательно. Все обстоит как раз наоборот. В структуре капитала лучше всего придерживаться паритета, когда:

- 50% составляет СК;

- столько же приходится на кредитные средства.

Внешние займы позволяют уменьшить сумму налога на прибыль. Сделать это можно вполне легально, так как из налоговой базы вычитаются все затраты, которые идут на обслуживание кредитных долгов.

Кроме того, за счет займов можно расширить производство и приумножить доходы. И если последние выше процентов, которые нужно перечислять банку или иным кредиторам, почему же не пользоваться заемными средствами?

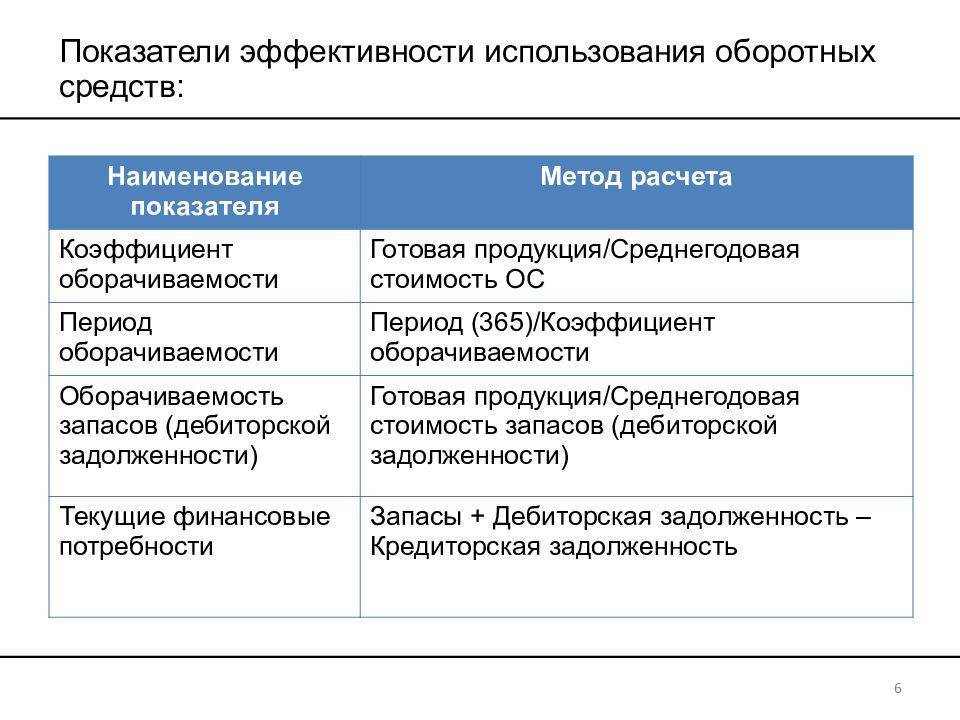

Коэффициенты ликвидности и цели их расчета

Целью расчетов коэффициентов ликвидности является оценка способности активов фирмы быстро обращаться в деньги. Высокое значение и рост этих показателей расцениваются положительно и свидетельствуют о платежеспособности.

Кт.л. = АО/ОК, где

Кт.л. – коэффициент текущей ликвидности (показывает возможность фирмы оплачивать текущие обязательства средствами лишь только оборотных активов),

АО – активы оборотные,

ОК – обязательства краткосрочные.

Кб.л. = (Зд.к. + Вф.к. + Дср)/ОТ, где

Кб.л. – коэффициент быстрой ликвидности (демонстрирует способность гасить текущие обязательства высоколиквидными активами),

Зд.к. – задолженность дебиторов на срок до года,

Вф.к. – финансовые вложения краткосрочные,

Дср – денежные средства,

ОТ – обязательства текущие.

Ка.л = (Дср + Вф.к.)/ОТ, где

Ка.л. – коэффициент абсолютной ликвидности (показывает возможность оплачивать текущие расходы активами с абсолютной ликвидностью),

Дср – денежные средства,

Вф.к. – финансовые вложения краткосрочные.

Прочие резервы предприятия

Помимо перечисленных выше могут быть и другие резервы предприятия, находящиеся в его полной собственности. Основными критериями, относящимися активы к собственным средствам предприятия, являются:

- Активы, приобретенные на собственные средства из уставного капитала, резервного фонда или прибыли компании

- Активы, не приобретенные на средства от целевых кредитов, полученных от инвесторов и необходимые для дальнейшей амортизации при реализации проекта

- Активы, не являющиеся арендованной собственностью других организаций (недвижимость, спецтехника, автопарк, оборудование)

Собственные средства упоминаются в отчетности отдельной графой и относятся к пассивным активам, распределение которых производится в рамках интересов компании.

Напишите свой вопрос в форму ниже

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Сущность финансовых ресурсов предприятия

Материальным носителем финансовых отношений выступают финансовые ресурсы.

Чтобы сформулировать понятие «Финансовые ресурсы» необходимо отталкиваться от понятия «ресурсы». Термин «ресурсы» происходит от французского, и означает вспомогательное средство, то есть что-то такое, что может быть использовано из определенного источника на определенные цели.

Ресурсы производства делят на четыре группы:

- природные;

- материальные;

- трудовые;

- финансовые.

Первые три являются базовыми. Финансовые ресурсы появились на рыночном этапе развития общественного производства. Их относят к производным.

В экономической литературе под термином «финансовые ресурсы предприятия» принято считать совокупность фондов денежных средств и денежные средства в не фондовой форме, имеющиеся в распоряжении предприятия.

Финансовые ресурсы имеют следующие признаки:

- Финансовые ресурсы всегда выражают отношение собственности, то есть они принадлежат либо государству, либо предприятию, либо частному сектору экономики, либо населению;

- Финансовые ресурсы всегда имеют определенный источник и определенное целевое назначение использования;

- Формирование и использование финансовых ресурсов всегда имеет правовую основу и регламентируется законодательными и нормативными актами.

Таким образом, финансовыми ресурсами предприятия можно считать совокупность денежных резервов и поступлений целевого назначения, которыми оно распоряжается на правах собственности, оперативного управления или полного хозяйственного ведения и использует их для осуществления деятельности, предусмотренной уставом.