Общая информация

Объем амортизации объектов компании, к числу которых относятся здания, оборудование, техника, инструменты и другие элементы, используемые в производственной деятельности, идентифицируется их коэффициентом износа.

Все используемые на предприятии объекты учитываются на балансе. По мере их устаревания происходит потеря их ценности, после чего инициируется процедура списания. Она реализуется посредством перенесения стоимости объекта на произведенную продукцию или на оказанные услуги. При определении размера отчислений в амортизационный фонд применяется один из регламентированных нормативными актами способов. При этом величина остаточной стоимости с каждым отчетным периодом уменьшается, на начисленный износ накапливается на выделенном счету.

Коэффициент, идентифицирующий уровень износа средств предприятия, позволяет определить, насколько срочно нужно проводить мероприятия, ориентированные на ремонтные работы или на полную замену отдельных объектов.

С его помощью можно определить уровень рисков остановки производственного процесса, что актуально для изношенной техники. Он также необходим для определения необходимости проведения модернизации аппаратуры. Любое управленческое решение принимается только после того, как были произведены расчетные операции, итог которых был оценен и проанализирован.

Влияние на износ отрицательной температуры

Часть конструкции (чаще всего речь идет о цоколе) находится в зоне, подверженной переменному увлажнению и периодическому замораживанию. Отрицательная температура в отсутствие специальных мер ведет к замерзанию влаги в грунтах и элементах конструкции и разрушающе воздействует на строение. Промерзание и выпучивание оснований может происходить на достаточно долгом сроке эксплуатации в случае срезки грунта около фундамента, увлажнения последнего и прочих факторов. В результате возможны серьезные повреждения здания.

При проектировании объектов строительства заранее планируются мероприятия по ремонту и обслуживанию инженерных сетей и конструкций. Предстоящие ухудшения с учётом обязательного выполнения последних относится к нормальному физическому износу здания. Ориентируясь на него, рассчитывают нормативный срок, в течение которого здание обязано благополучно функционировать. Для жилых домов такие сроки определяются группой капитальности.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

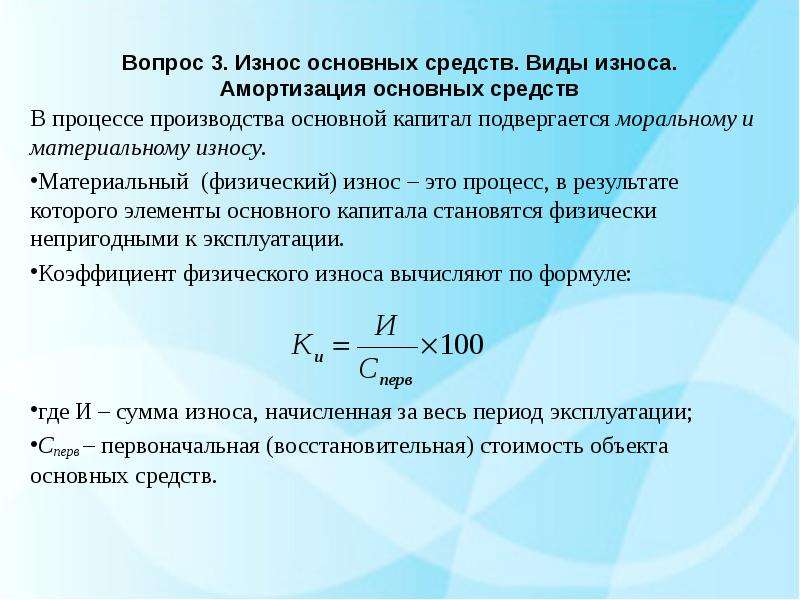

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

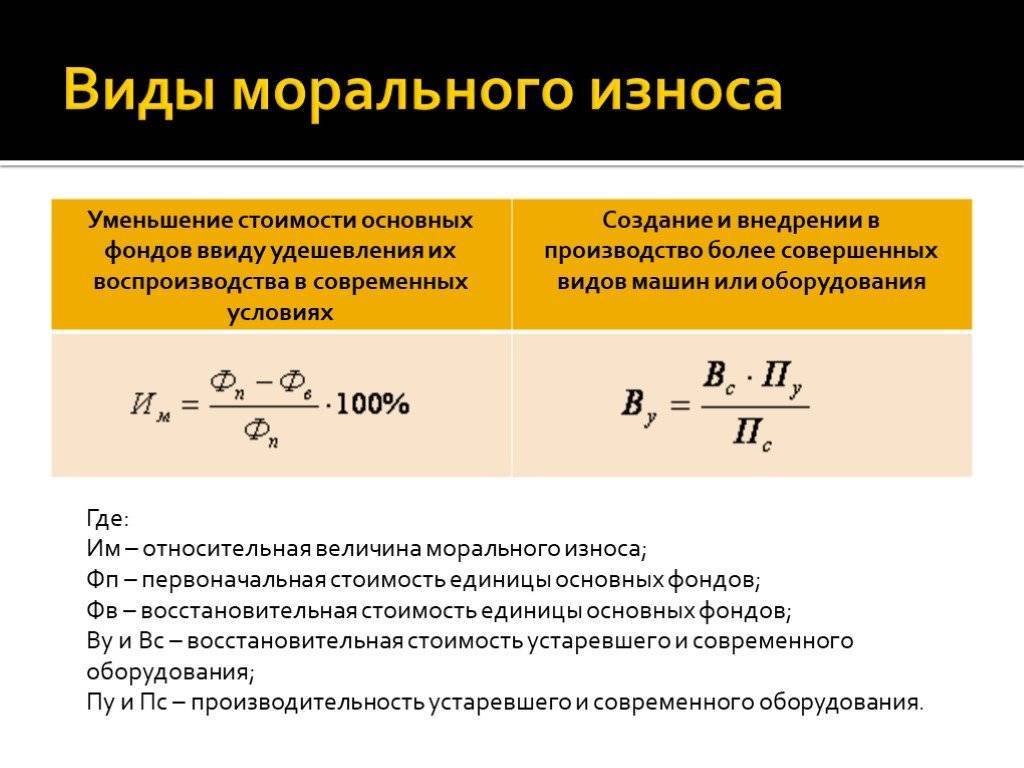

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

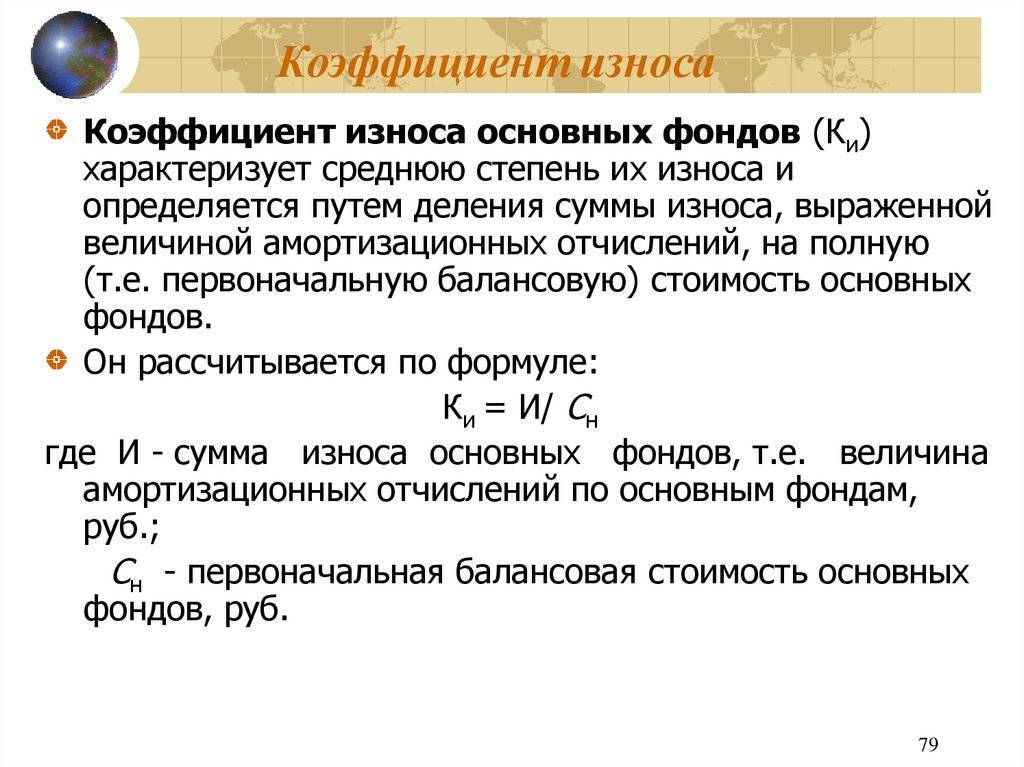

Как рассчитать коэффициент износа

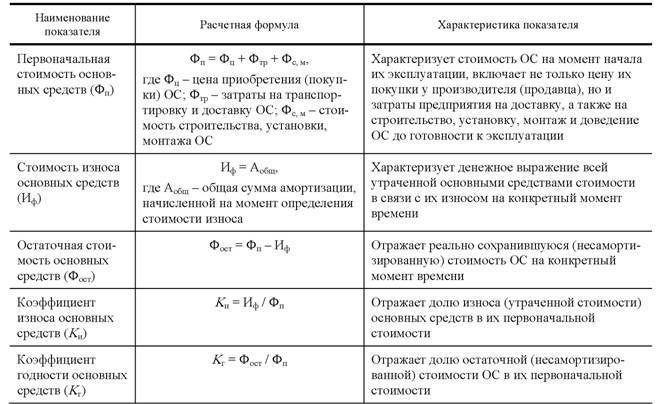

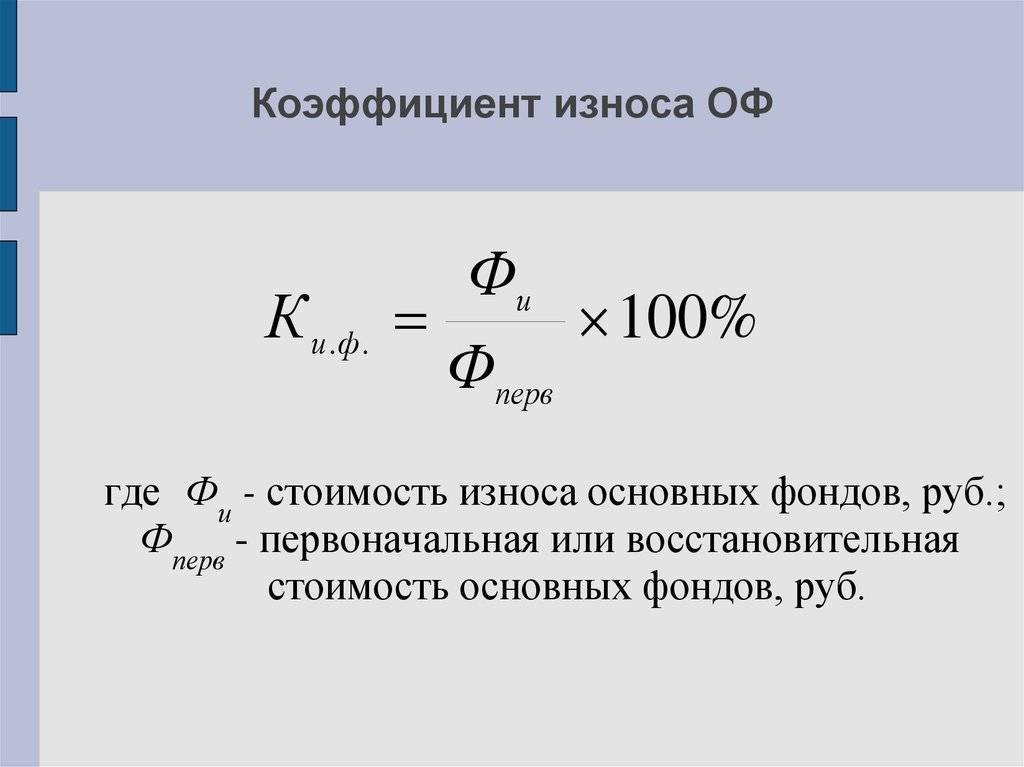

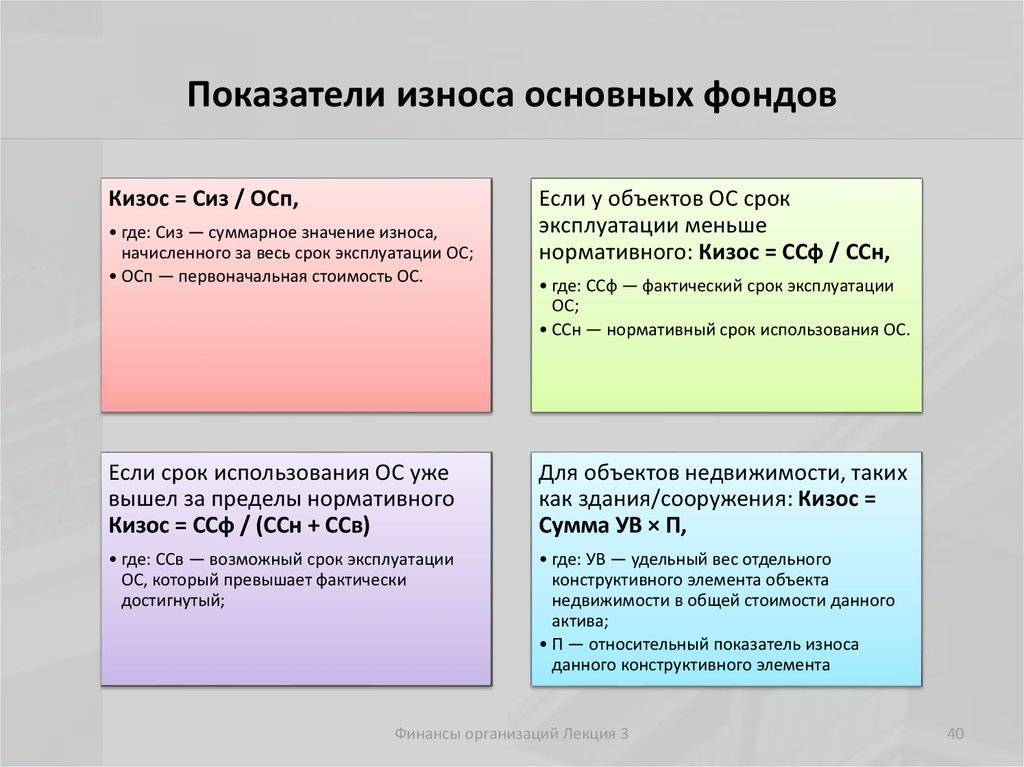

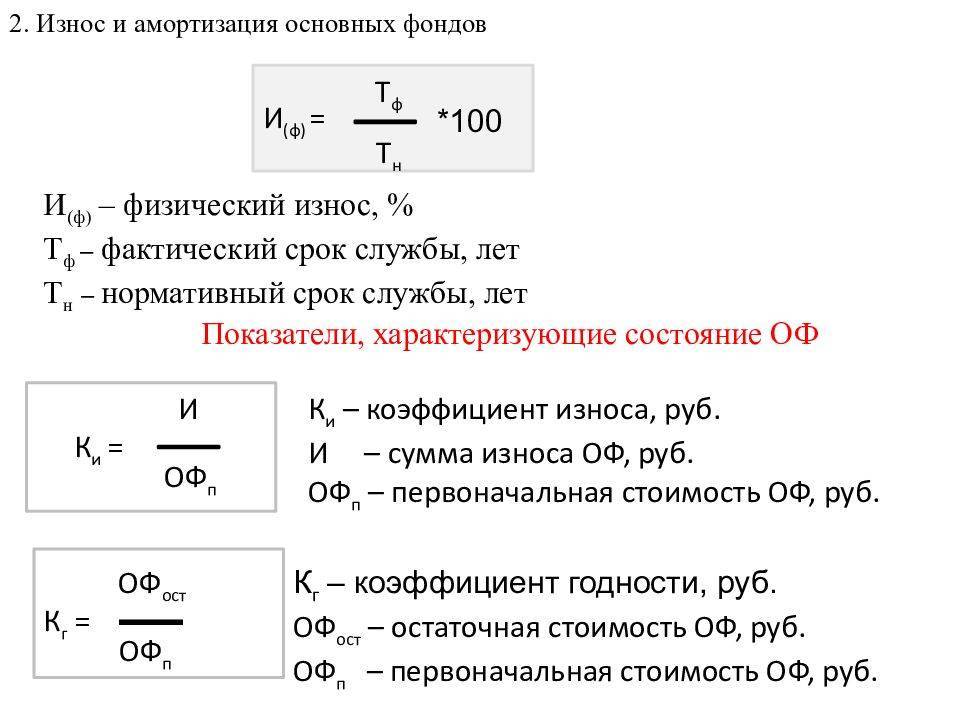

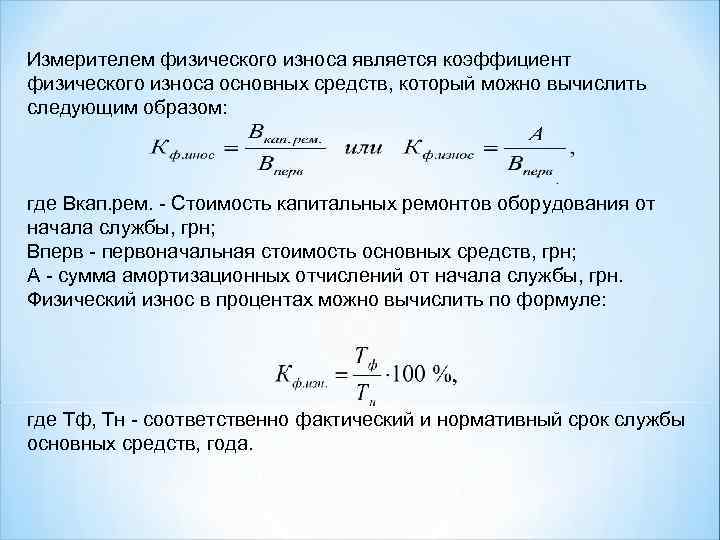

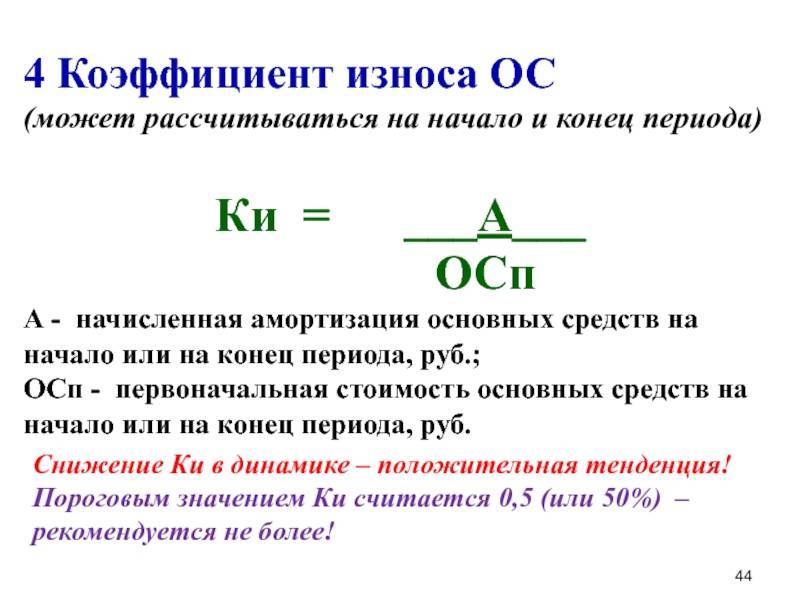

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:КИ – коэффициент износа;А – сумма амортизации;НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

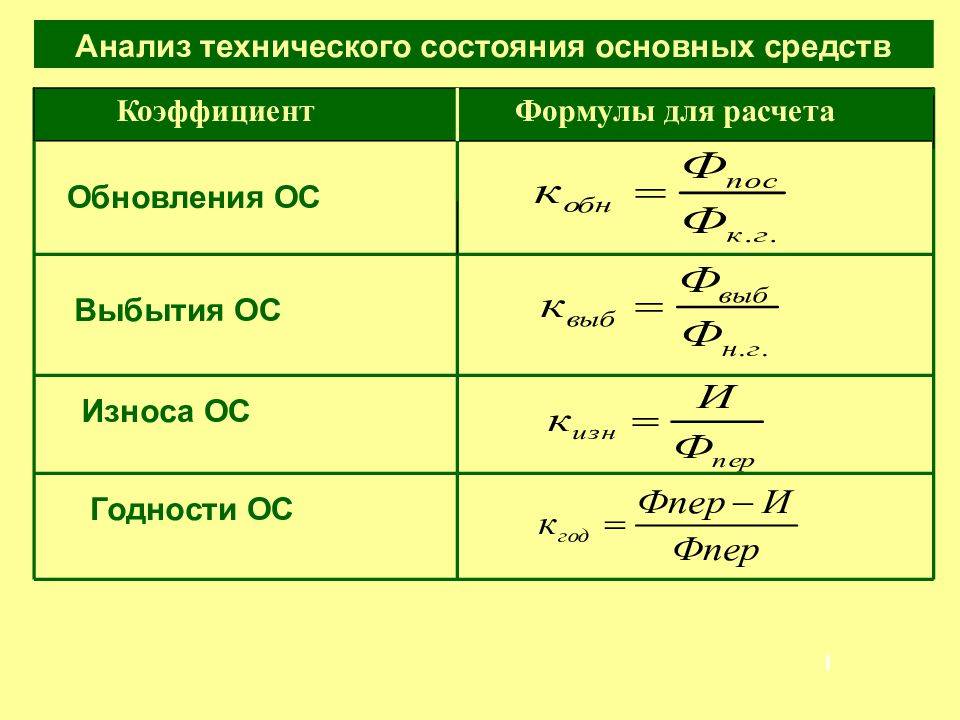

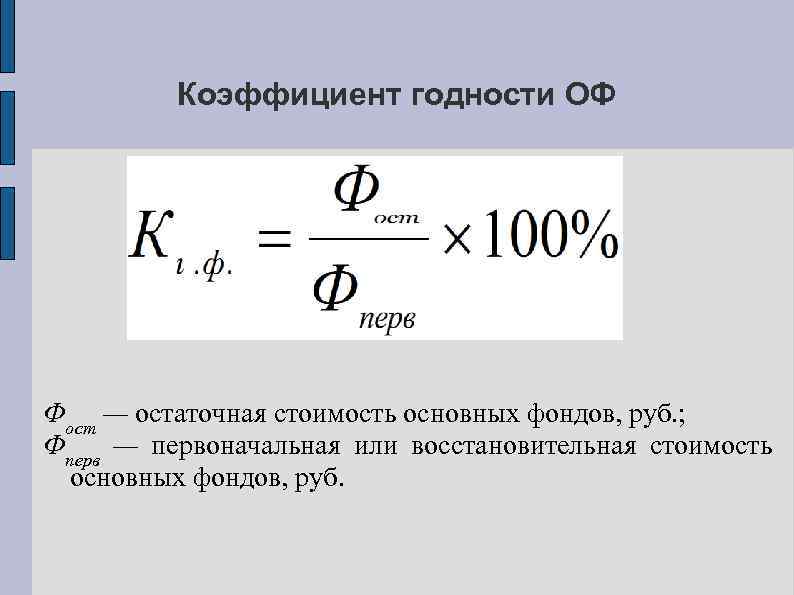

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:КГ – коэффициент годности;ОС – остаточная стоимость;НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:КО – коэффициент обновления;НОФ – стоимость новых (недавно приобретённых) основных фондов;ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

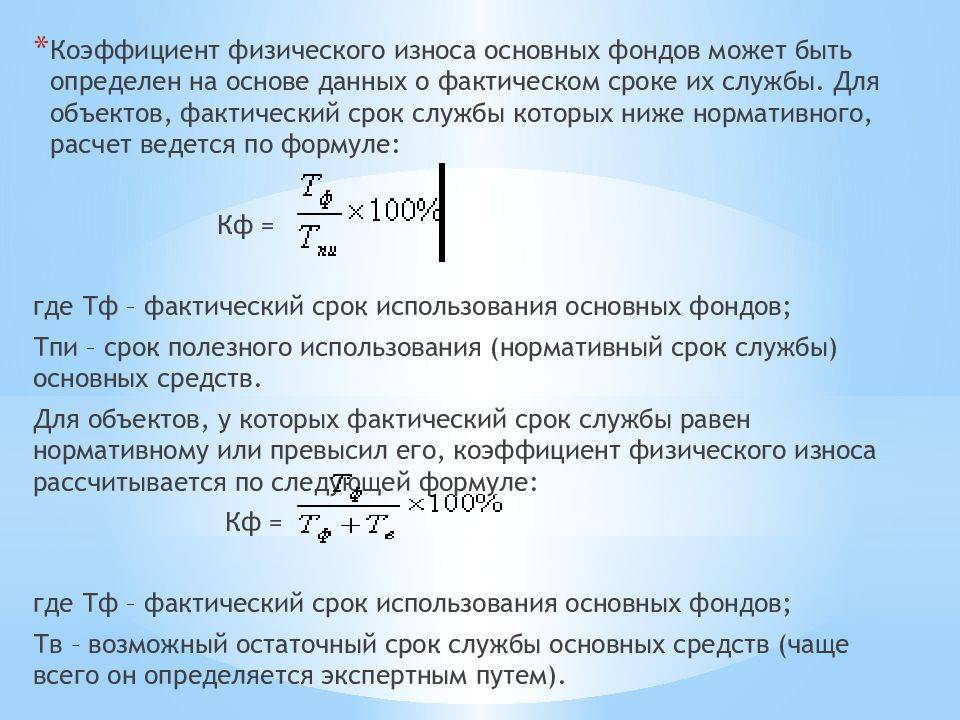

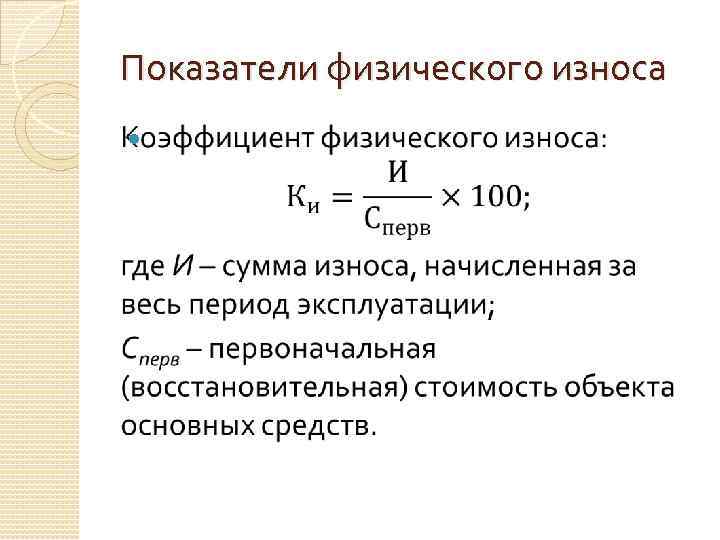

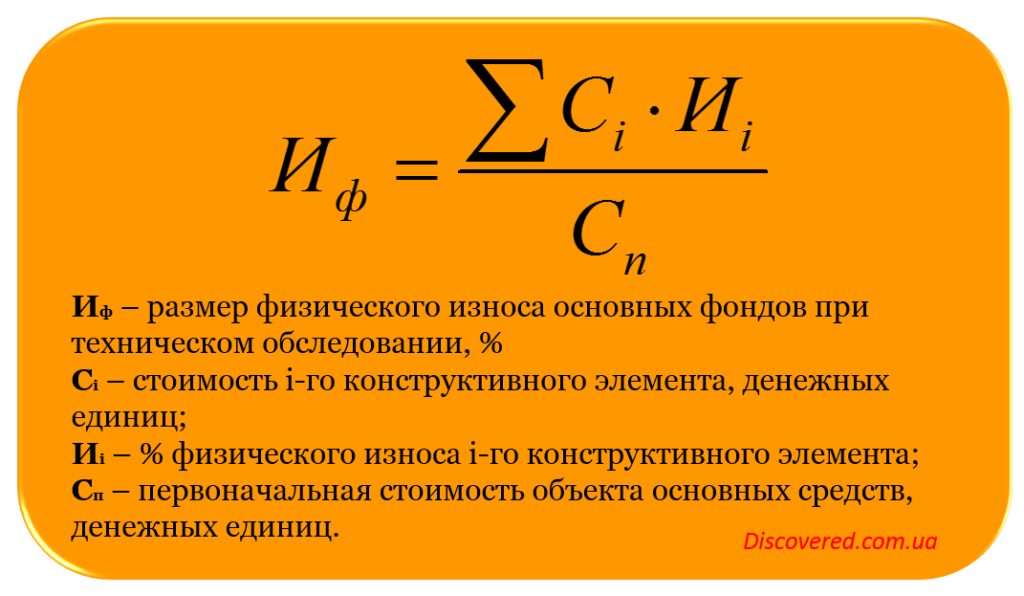

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:КФИ – коэффициент физического износа;ФИ – фактическая величина износа;НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

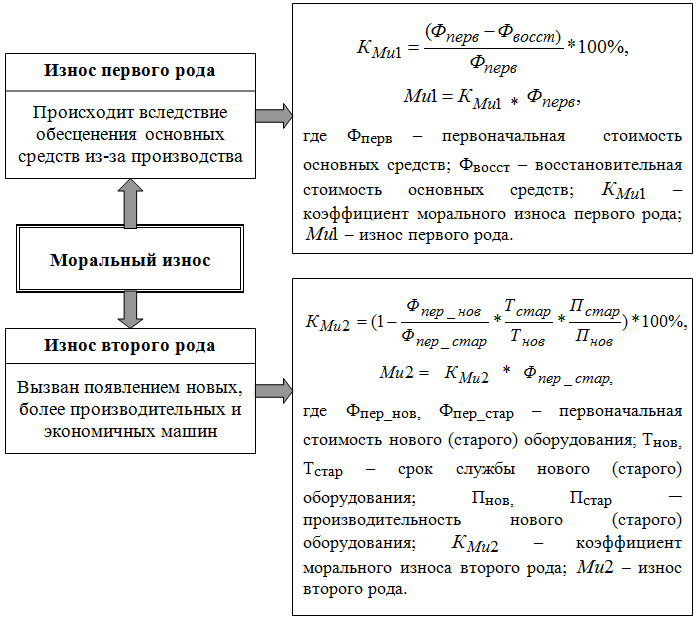

Расчет коэффициента морального износа

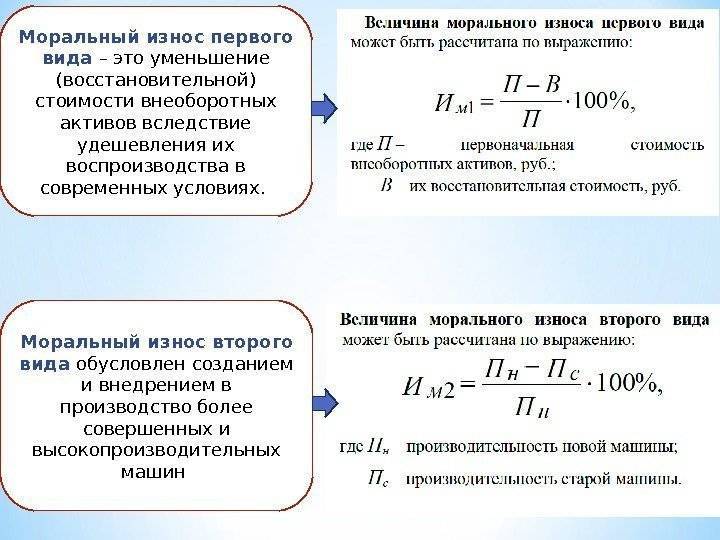

Моральный износ бывает двух типов:

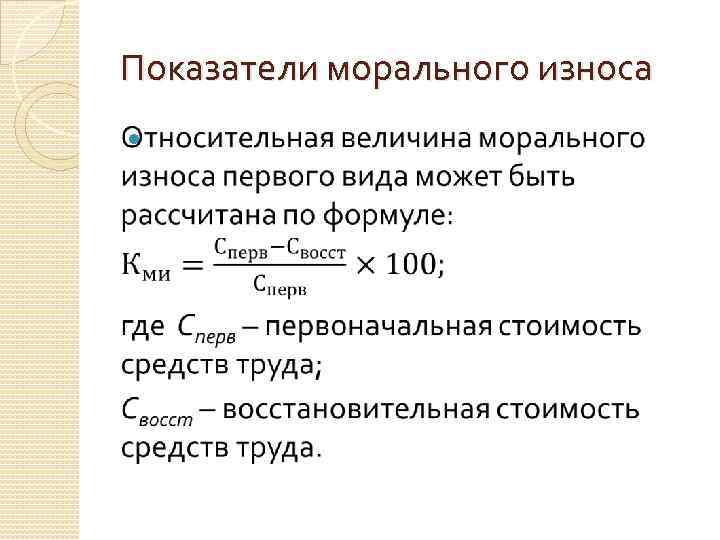

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:КМИ1 – коэффициент морального износа;ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;НС – стоимость закупки (начальная).

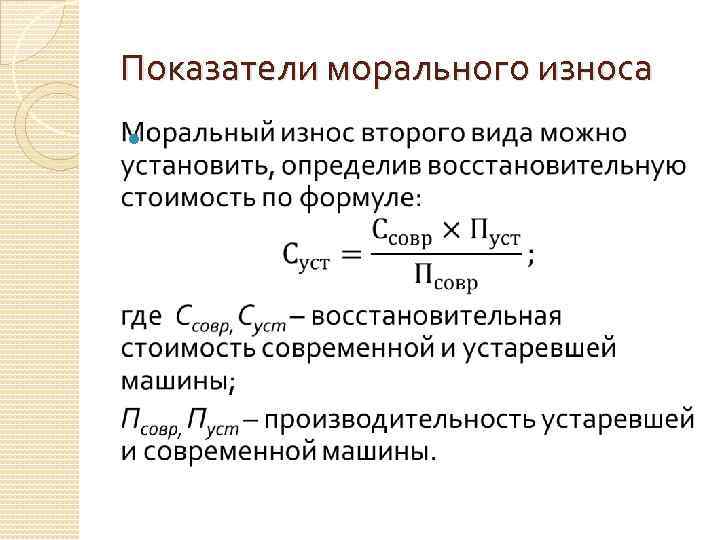

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:КМИ2 – коэффициент морального износа;ПС – производительность устаревшего оборудования;ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:НА – норма амортизации;НС – начальная стоимость;ЛС – ликвидационная стоимость;Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Способы учета

Как видно, можно классифицировать и определить самые разные типы износа. Амортизацию по ним рассчитывают несколькими способами. Это:

- метод уменьшаемого остатка;

- линейный;

- пропорционально объему произведенной продукции;

- по сумме лет полезного использования.

Все эти способы используются в бухгалтерии предприятий зависимо от того, чем занимается фирма и какой объем производства у нее

В деятельности и жизни каждого предприятия нужно уделять огромное внимание износу. Именно благодаря правильному использованию предметов недвижимости и оборудования, своевременной замены и ремонта компания получает качественные товары с наименее необходимыми затратами

Мы коротко рассмотрели износ, его типы, способы определения и учета. Оставляйте свои комментарии или дополнения к материалу.

Способы учета

Амортизационные отчисления, призванные компенсировать процессы старения оборудования, также допустимо определять по нескольким методикам:

- линейный, или пропорциональный расчет;

- способ уменьшаемого остатка;

- по суммарному сроку производственного применения;

- в соответствии с объемом выпущенной продукции.

Выбор методики осуществляется при создании или глубокой реорганизации предприятия и закрепляется в его учетной политике.

Эксплуатация оборудования в соответствии с правилами и нормативами, своевременные и достаточные отчисления в амортизационные фонды позволяют предприятиям сохранять технологическую и экономическую эффективность на конкурентоспособном уровне и радовать своих потребителей качественными товарами по разумным ценам.

Коэффициент годности как дополнительный показатель анализа ОС

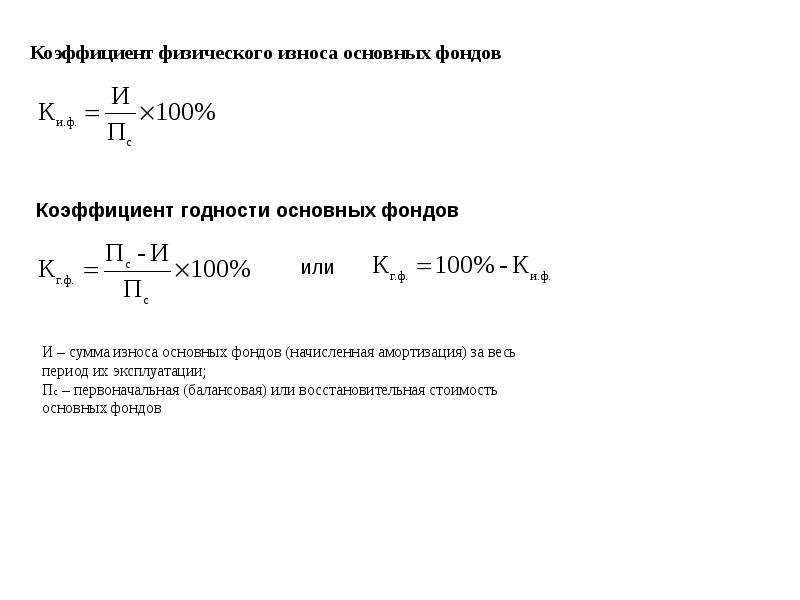

Для получения полной картины о состоянии и структуре основных фондов предприятия, наряду с коэффициентом износа, рассчитывают показатель годности имущества. Для этого используют следующую формулу:

КоэффГ = ОстСт / ПервСт * 100%,

- где ОстСт – остаточная стоимость имущества за вычетом начисленной амортизации;

- ПервСт – первоначальная стоимость основных фондов с учетом проведенной модернизации и дооборудования.

Если коэффициент износа показывает, насколько самортизировано оборудование, то показатель годности демонстрирует долю остаточной стоимости основных средств в отношении суммы оборудования по балансовому (первоначальному) учета. На основании этих коэффициентов можно в целом судить о техническом и моральном состоянии основных фондов. Аналогично коэффициенту износа, нормативный показатель годности утверждают в учетной политике организации, его значение должно быть не ниже 50%.

Пример №2. АО «Галерея» занимается производством сувениров из стекла. Ниже в таблице представлена информация о стоимости основных средств в учете «Галереи» на 01.02.17:

| Показатели | Первоначальная стоимость | Сумма начисленной амортизации | Остаточная стоимость |

| Помещения производственных цехов | 1.020.540,00 ₽ | 401.220,00 ₽ | 619.320,00 ₽ |

| Оборудование | 410.330,00 ₽ | 100.703,00 ₽ | 309.627,00 ₽ |

| Компьютерная техника | 308.100,00 ₽ | 201.600,00 ₽ | 106.500,00 ₽ |

| Мебель | 202.680,00 ₽ | 103.540,00 ₽ | 99.140,00 ₽ |

| ИТОГО: | 1.941.650 ₽ | 807.063 ₽ | 1.134.587 ₽ |

Бухгалтер «Галереи» сделал расчет коэффициентов износа и годности. Результаты расчета представил в виде ведомости:

| Показатели | Коэффициент износа, % | Коэффициент годности, % | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | 401.220,00 руб. / 1.020.540,00 руб. * 100% | 39% | 619.320,00 руб. / 1.020.540,00 руб. * 100% | 61% |

| Оборудование | 100.703,00 руб. / 410.330 руб. * 100% | 25% | 309.627,00 руб. / 410.330 руб. * 100% | 75% |

| Компьютерная техника | 201.600 руб. / 308.100 руб. * 100% | 65% | 106.500,00 руб. / 308.100 руб. * 100% | 35% |

| Мебель | 103.540 руб. / 202.680 руб. * 100% | 51% | 99.140 руб. / 202.680 руб. * 100% | 49% |

| ИТОГО | 807.063 руб. / 1.941.650 руб. | 42% | 1.134.587 руб. / 1.941.650 руб. | 58% |

В учетной политике «Галереи» утверждены следующие нормы: для коэффициента износа – 50% и ниже, для коэффициента годности – 50% и выше. На основании проведенного расчета можно сделать следующие выводы:

- степень изношенности производственных помещений соответствует норме;

- техническое состояние оборудование можно оценить как хорошее (степень износа – 25%);

- компьютерная техника требует скорейшей замены (степень износа – 65%);

- состояние изношенности мебели незначительно превышает показатель нормы и составляет 51%, необходим подробный анализ основных фондов в разрезе подгрупп.

Нормативное значение индикатора

В нормативах ФНС, Правительства, Минфина России отсутствуют точные предельные значения показателя износа основных фондов. К тому же полученный результат имеет условное аналитическое значение. Тем не менее, есть совокупность критериев «рационального показателя износа»:

- если КиОС оказался более 50%, то необходимы управленческие решения по замене и модернизации производственно-технологической базы;

- если КиОС оказался ниже 50%, то можно продолжать использование основных средств.

Важный момент! Не менее 1 раза в год необходимо рассчитывать коэффициент износа не только в общем, но и по всем используемым в производстве группам основных средств (строения, сооружения, машины, транспортные средства и др.).

Компания может установить свои нормативы использования, срока годности, амортизации основных средств, учитывая особенности своего производственного процесса, используемых ОС и иных факторов.

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

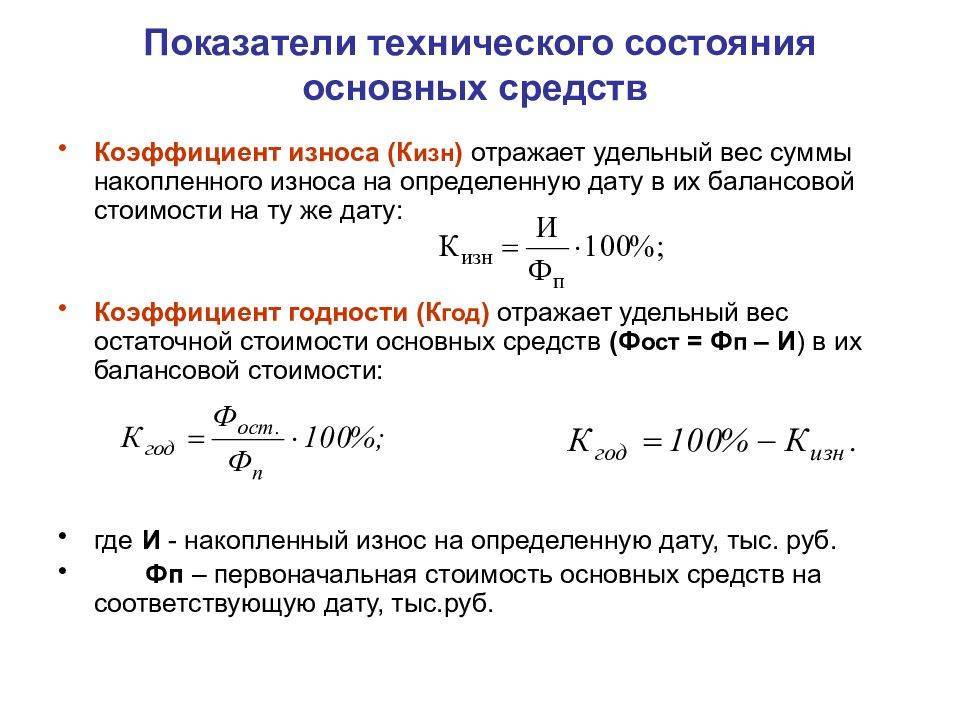

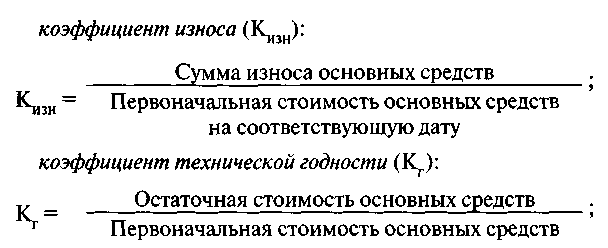

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

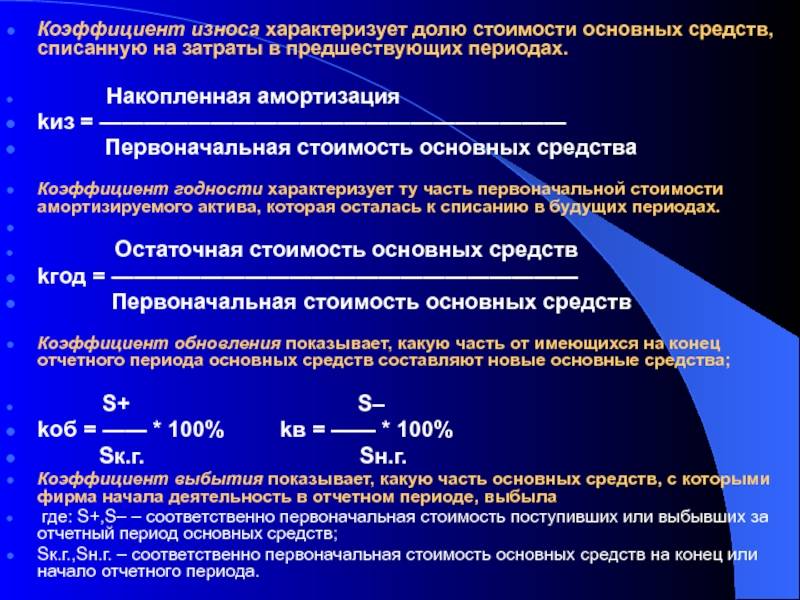

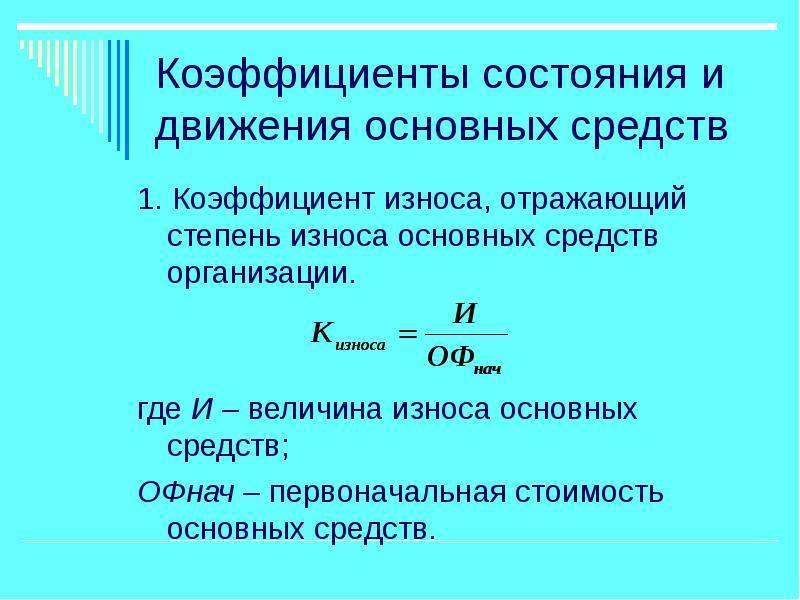

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Коэффициент годности основных средств – что это за показатель

Основные средства предприятий (амортизируемые) имеют свойство изнашиваться и со временем утрачивать эксплуатационные свойства. Когда наступает полный износ объекта (когда он на 100% самортизирован), его перестают эксплуатировать, и происходит его списание с учета. Внутри предприятия целесообразно регулярно оценивать уровень износа имущества, а помогают в этом коэффициент износа (демонстрирующий, насколько объект изношен и самортизирован) и коэффициент годности (дающий дополнительную информацию о состоянии фондов компании).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Как и большинство других финансовых индикаторов, коэффициент годности основных средств вычисляется на базе данных формы №1 – бухгалтерского баланса (если быть точнее – карточек аналитического учета по счетам 01 и 02).

Коэффициент годности основных средств является показателем, который равен отношению остаточной стоимости* основных средств предприятия к их полной первоначальной (восстановительной) стоимости.

* Под первоначальной стоимостью понимается изначальная стоимость основных фондов за минусом износа.

Следует пояснить смысл соотношения остаточной и первоначальной стоимости. Он заключается в следующем. Объект основных средств подлежит амортизации на протяжении всего периода полезного использования, и данный срок утверждается в момент принятия имущества к бухгалтерскому учету, в зависимости от вида имущества. Согласно указаниям пункта 4 ПБУ 6/01, в общем случае этот срок устанавливается на основании того, как долго рассматриваемое имущество может приносить компании-владельцу экономические выгоды. Соответственно, если основное средство на 50% самортизировано, то и резерв возможностей этого объекта приносить фирме прибыль составит только 50% от первоначального. То есть, такой анализ как раз и демонстрирует степень годности ОС. Коэффициент годности основных средств может быть рассчитан:

- по конкретно взятому объекту основных средств;

- по отдельной группе фонда ОС организации;

- по всему предприятию в целом (в связи с тем, что некоторые основные средства не подлежат амортизации (земля, например), значение показателя может получиться чересчур высоким, искаженным).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Показатели движения основных производственных фондов.

Поможем написать любую работу на аналогичную тему

- Реферат

От 250 руб

- Контрольная работа

От 250 руб

- Курсовая работа

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало и конец отчетного периода содержит данные об их поступлении из различных источников и об их выбытии по разным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, по полной первоначальной стоимости или по остаточной. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом.

Баланс основных производственных фондов по полной первоначальной (балансовой) стоимости за отчетный год, тыс. руб.:

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном год | Наличие на конец года | |||

| всего | введено новых основных фондов | всего | из-за ветхости и износа | |||

| Промышленно-производственные основные фонды, всего | 60 000 | 11 100 | 11 100 | 9 600 | _ | 61 500 |

В основе баланса основных фондов по полной первоначальной стоимости лежит равенство:

тыс. руб.

По этим данным вычисляют следующие показатели, характеризующие интенсивность движения основных фондов и отдельных их видов:

Коэффициент поступления общий, показывающий долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец этого периода ():

%

Коэффициент обновления — это отношение стоимости новых основных фондов к стоимости основных фондов на конец года.

Коэффициент выбытия показывает долю всех выбывших (В) в отчетном периоде основных фондов в их общем объеме на начало этого периода ():%.

Используя сведения о наличии основных фондов по полной и остаточной стоимости, находят обобщающие характеристики состояния основных фондов — коэффициенты износа и годности.

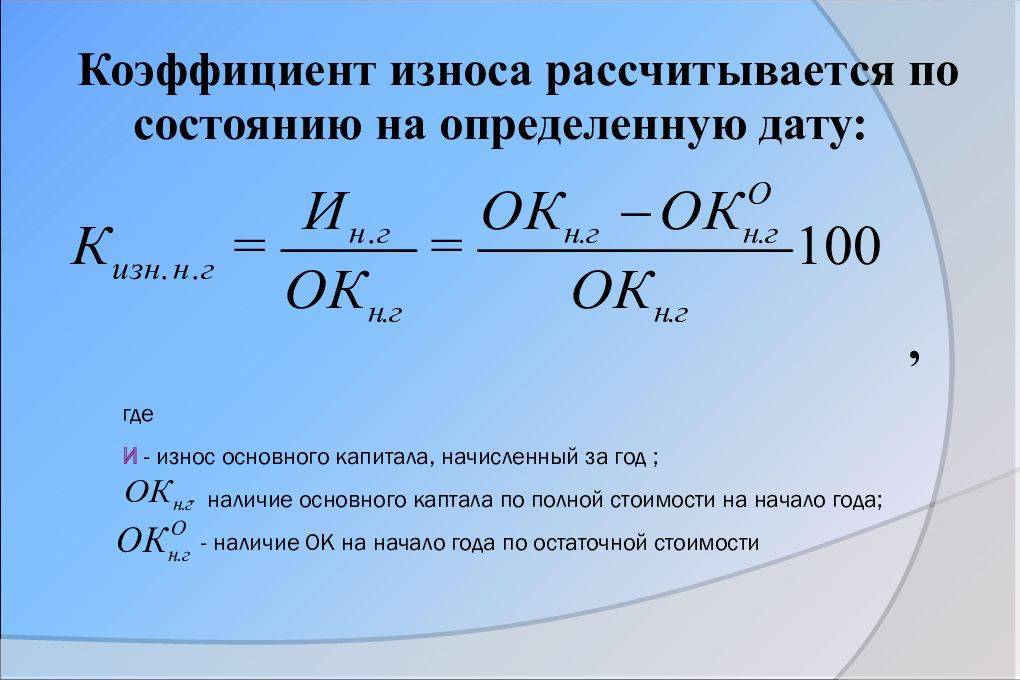

Коэффициент износа, исчисляемый на определенную дату (на начало и конец года) как выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

%.

По данным примера, полная стоимость основных фондов на начало года составляет 60 000 тыс. руб. (см. табл.), а сумма их износа на ту же дату — 12 000 тыс. руб. Следовательно:

%.

Сумму износа основных фондов на конец года можно получить как разность между их полной и остаточной стоимостью на эту дату. Она составит 8 800 тыс. руб. (). Отсюда:

%.

Снижение коэффициента износа (с 20 до 14,3%) явилось результатом интенсивного ввода в действие и капитального ремонта основных фондов.

Разность между 100% и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов. Можно использовать и другой вариант расчета коэффициента годности:.

где — стоимость основных средств с учетом износа (остаточная стоимость).

Темп прироста стоимости основных фондов определяют как отношение разности стоимости поступивших и выбывших основных фондов к стоимости основных фондов на начало года.

Такая характеристика состояния основных фондов достаточно условна, так как физический износ объектов происходит неравномерно во времени. Однако в период между генеральными инвентаризациями основных фондов другим путем оценить степень их износа практически невозможно.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Расчет стоимостиГарантииОтзывы

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.