Введение

Издержки производства сейчас являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции. Издержки производства являются одним из наиболее важных факторов, влияющих на предложение продукции на рынке.

Целью данной контрольной работы является изучение издержек производства, их сущности, влияния издержек на прибыль.

Поставленная цель достигается путем решения следующих задач:

– рассмотреть виды издержек производства;

– дать определение прибыли и рассмотреть основные ее виды;

– выяснить отличие экономической прибыли от бухгалтерской прибыли.

1 Издержки производства и прибыль

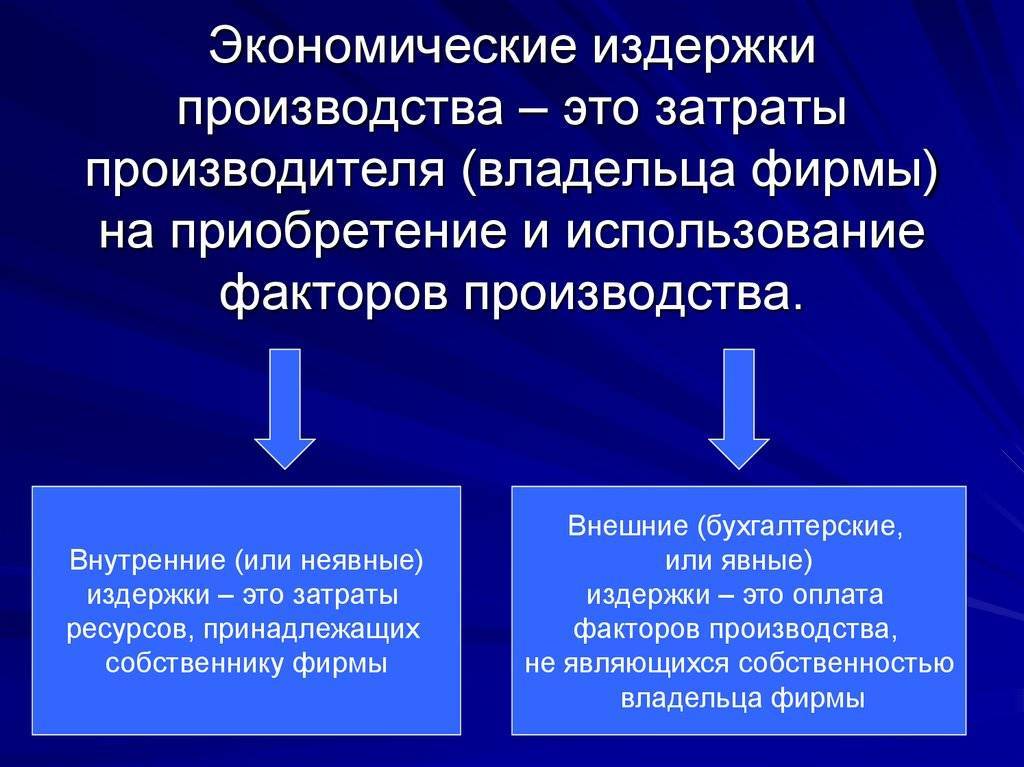

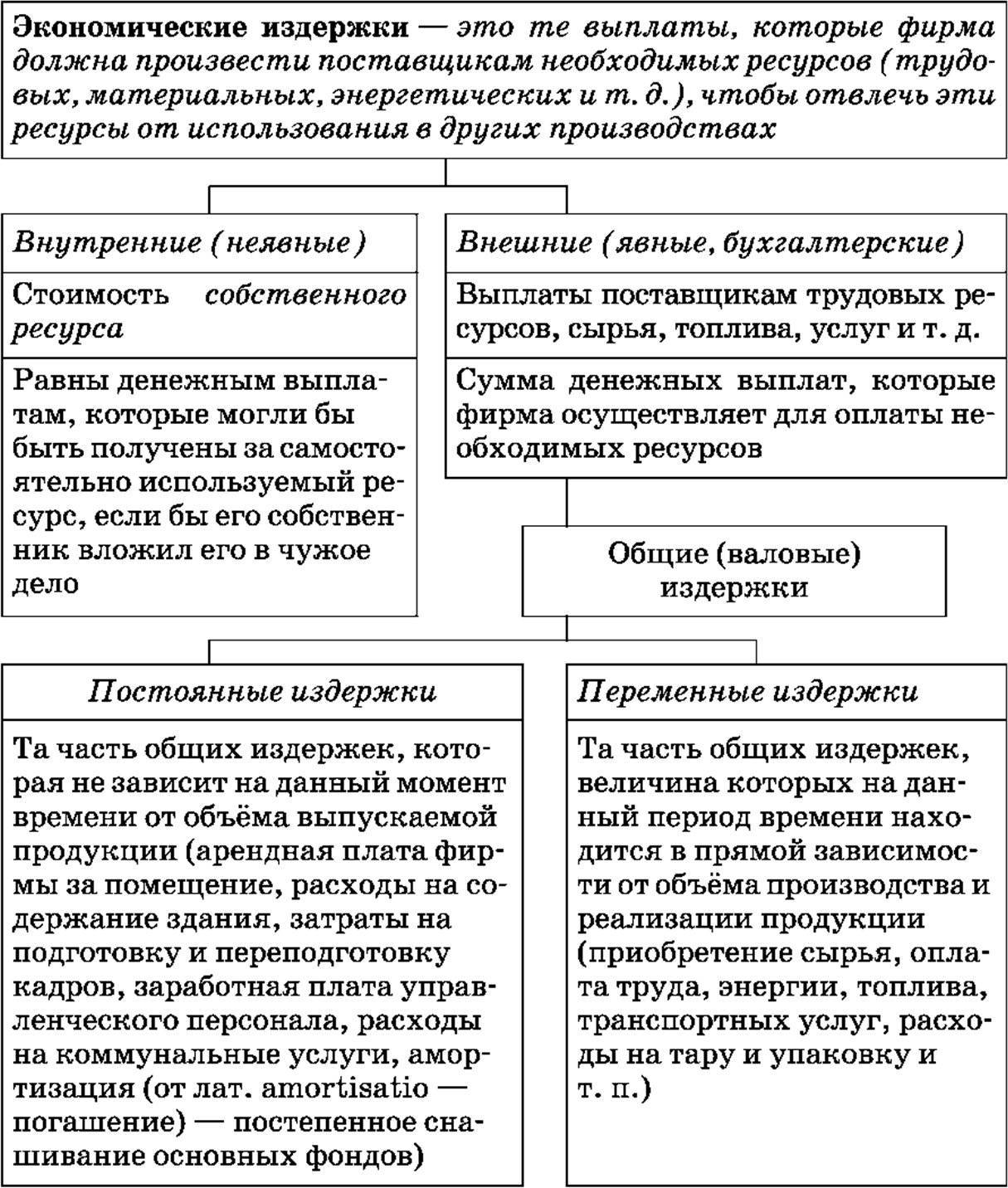

Производство и сбыт любого товара требуют определенных издержек – на сырье, топливо, энергию, рабочую силу; на покрытие транспортных, трансакционных и других затрат. Все расходы фирмы на приобретение необходимых ей материалов и услуг представляют собой издержки производства.

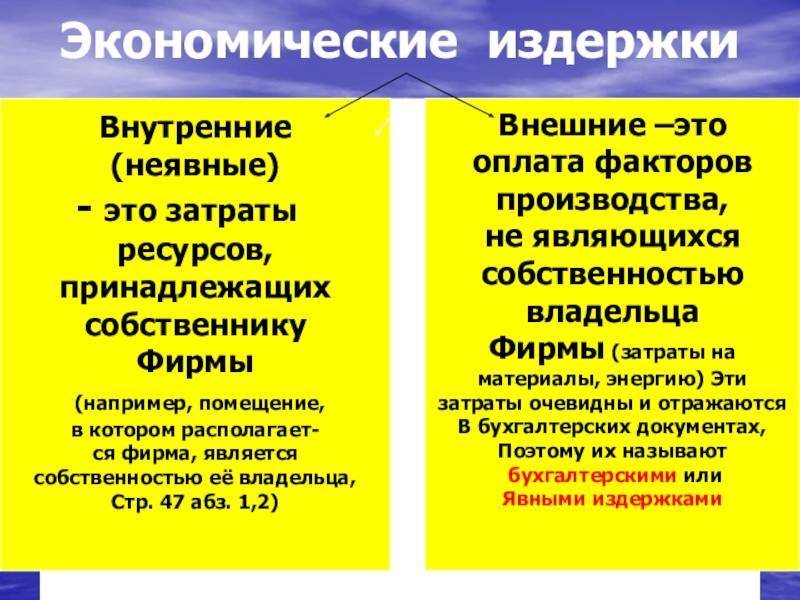

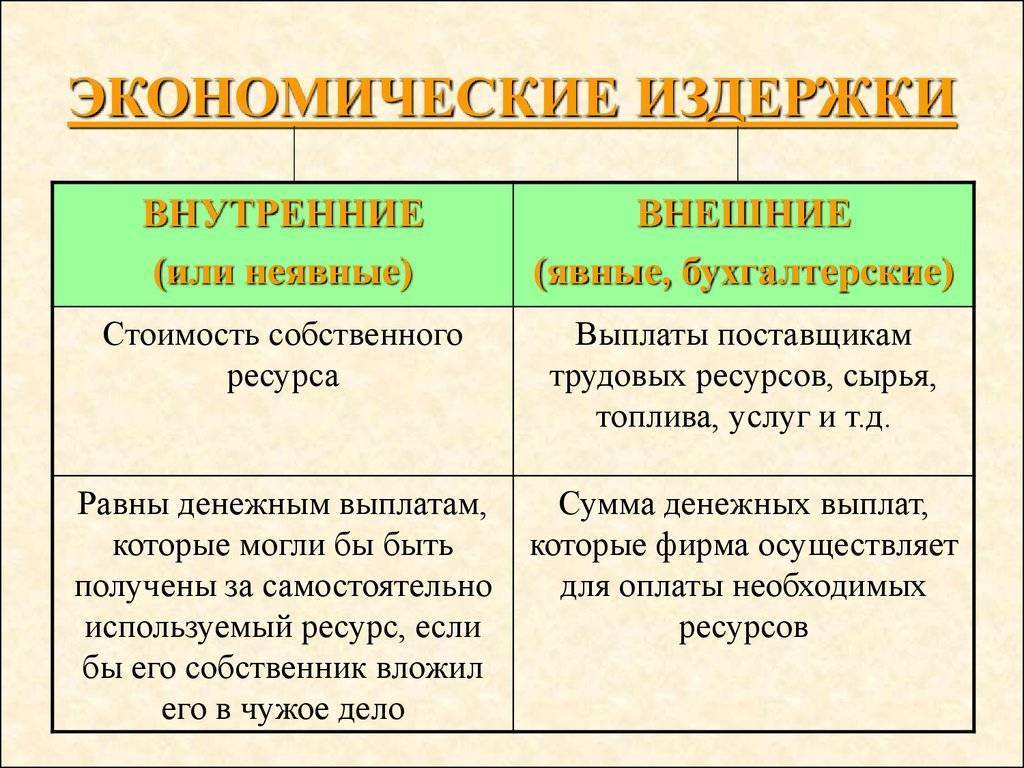

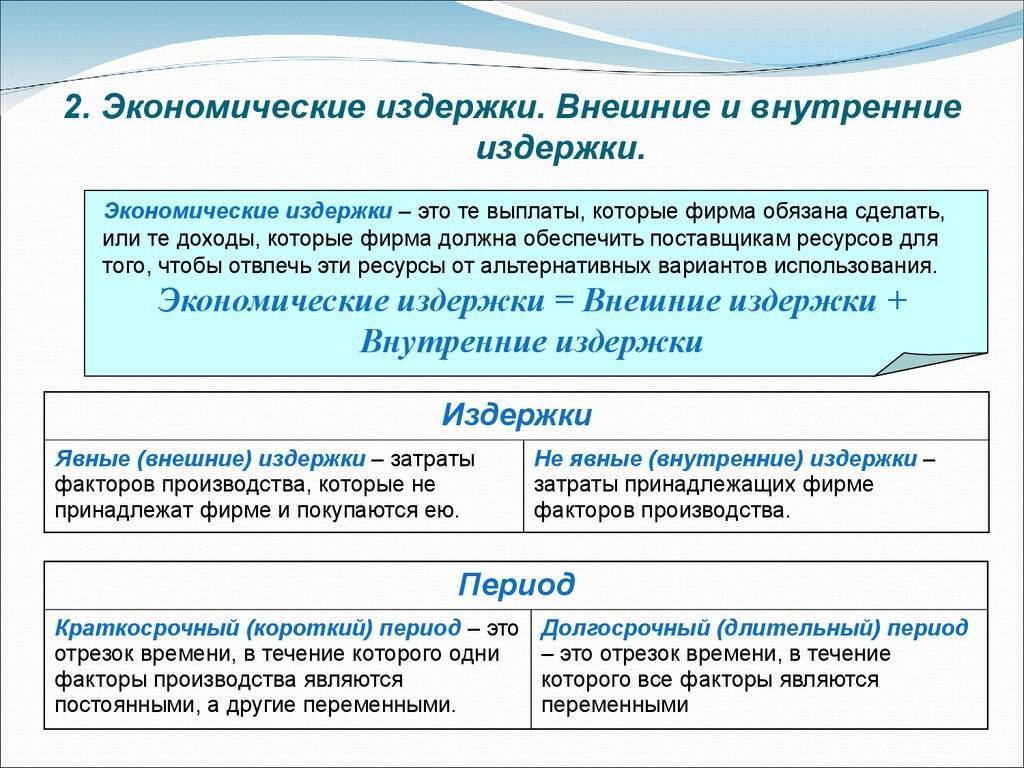

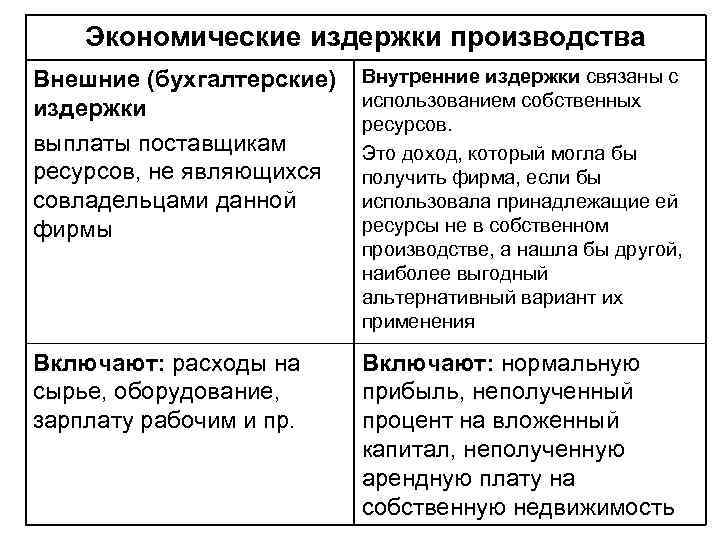

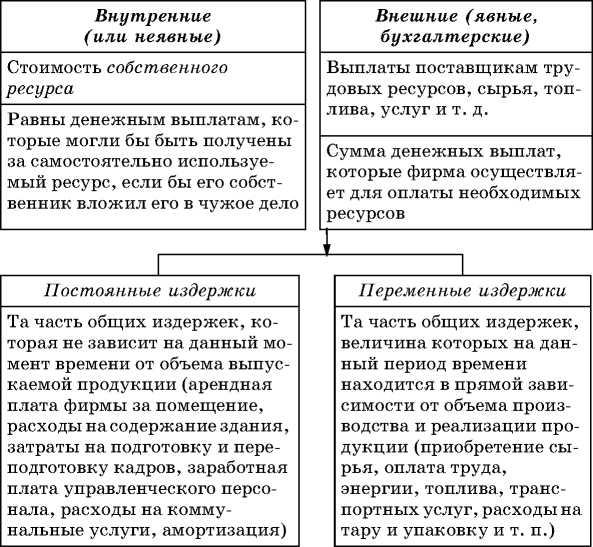

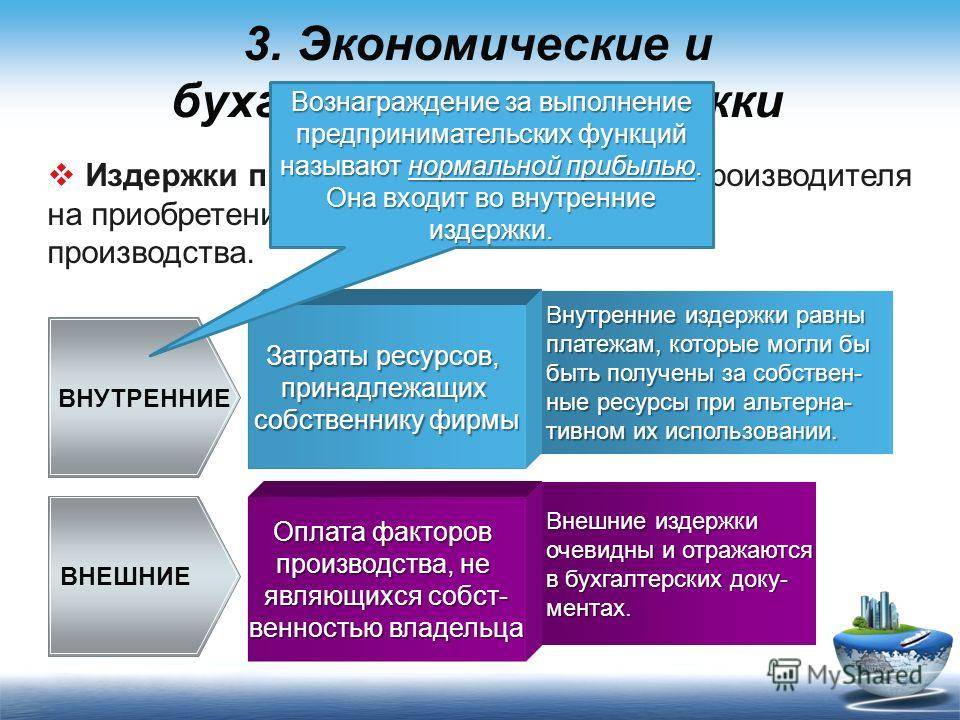

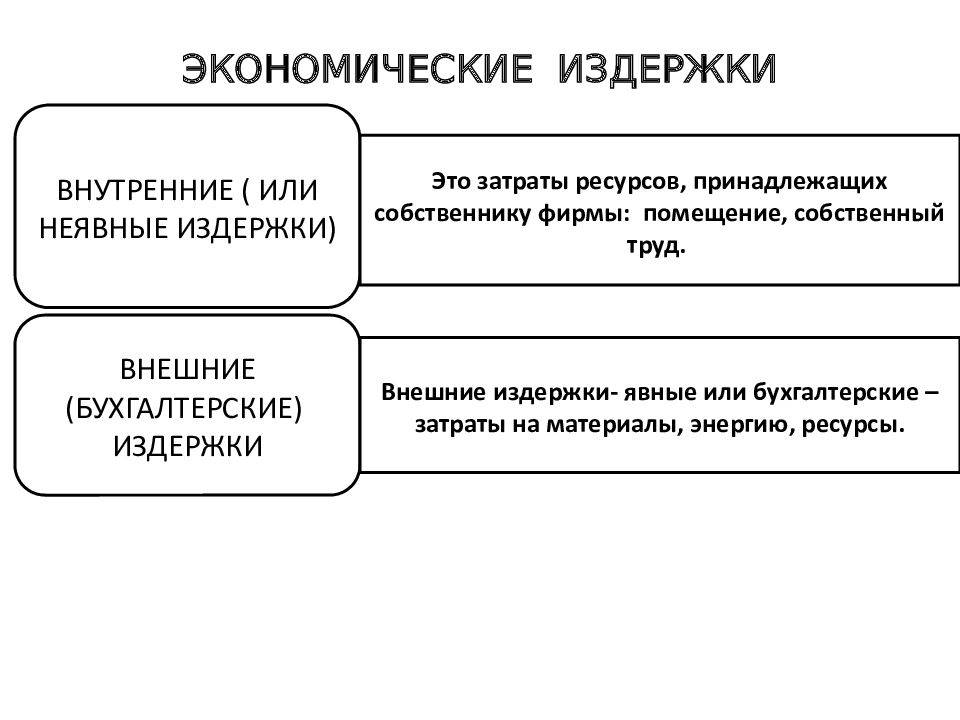

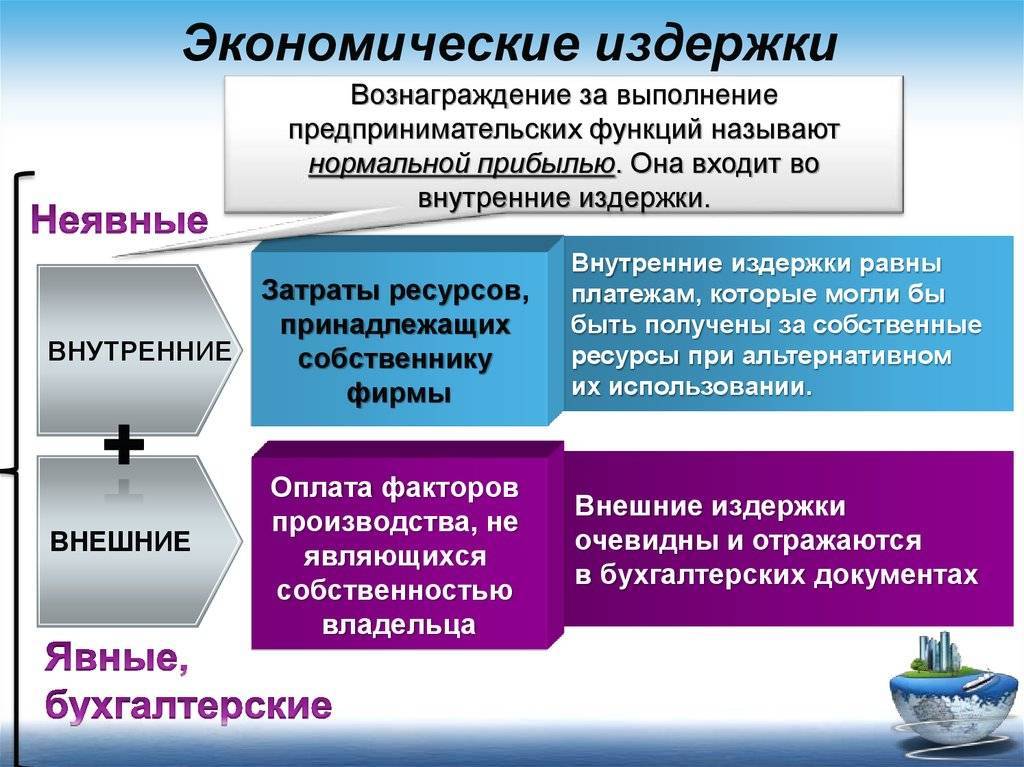

Экономисты различают явные и неявные издержки (рисунок 1).

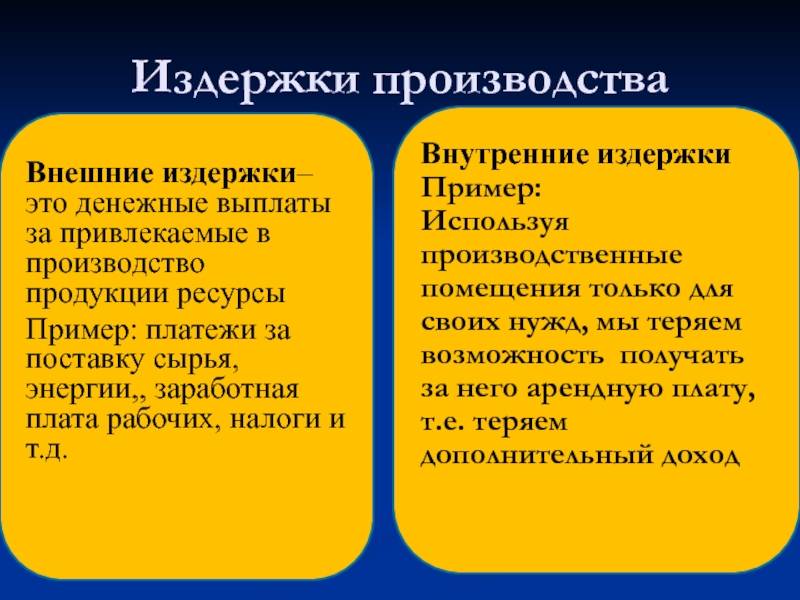

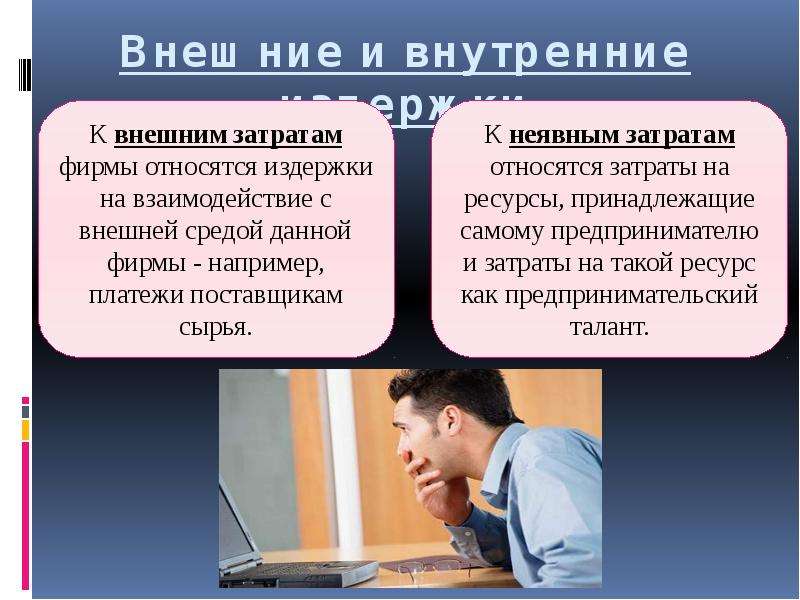

Явные издержки (или внешние) – это денежные выплаты за ресурсы, полученные со стороны (оплата труда наемных работников, поставок сырья, материалов, транспортных, ремонтных, финансовых, юридических и других услуг). Именно эти издержки учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками .

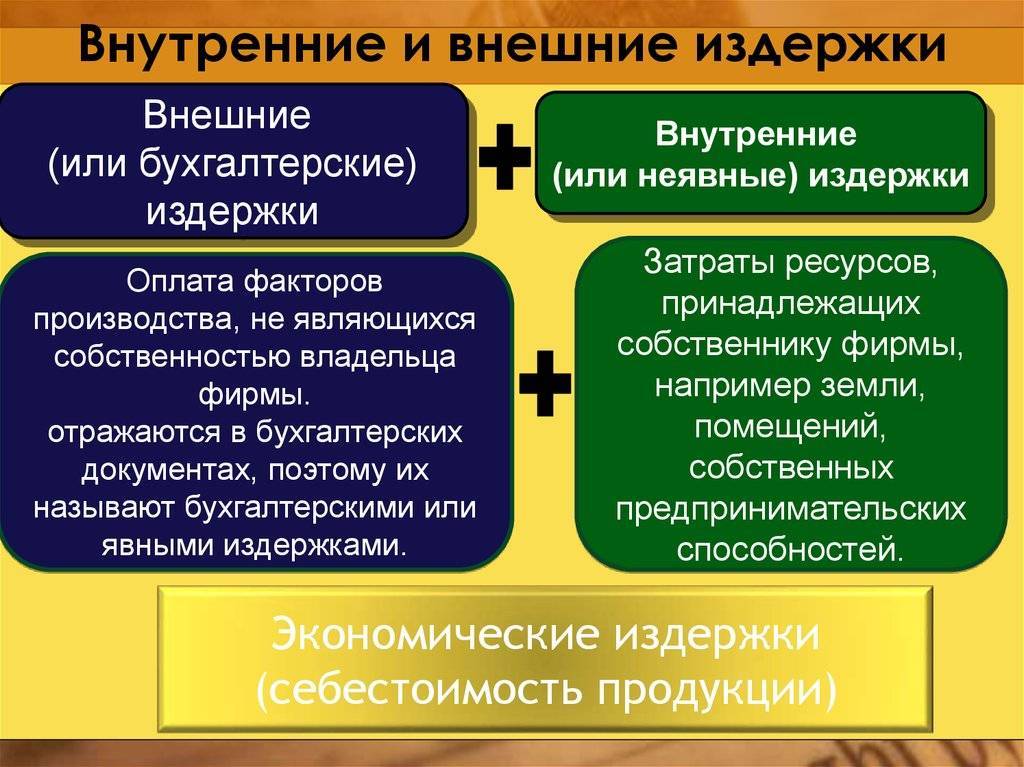

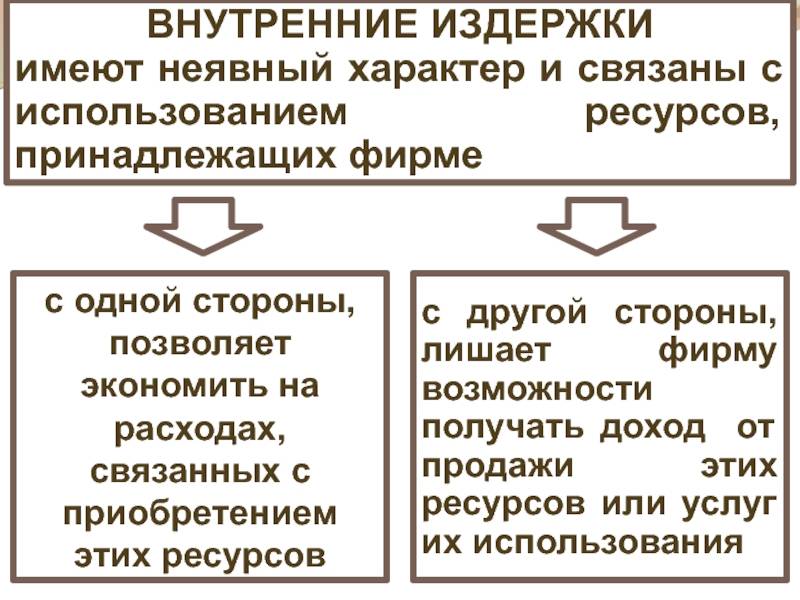

Неявные издержки (или внутренние) – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вменённые (или альтернативные) издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Рисунок 1. Деление издержек на явные и неявные

Сумму явных и неявных издержек производства экономисты называют экономическими издержками

При этом учет скрытых (вменённых) и экономических (полных) издержек имеет важное практическое значение. Он позволяет точнее оценивать и сравнивать эффективность различных решений

Так же существуют и другие виды издержек:

Постоянные издержки совершенно не зависят от размеров производства. Их величина неизменна, ибо они связанны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. Подобные расходы называются косвенными или накладными.

Переменные издержки непосредственно зависят от количества произведенной продукции, потому что они складываются из затрат на сырье, материалы, трудовые и другие расходные ресурсы производства.

Общие издержки – представляют сумму постоянных и переменных затрат, то есть это совокупные (валовые) издержки на производство определенного объема продукции.

Средние издержки находятся путем деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объема производства: если средние издержки с увеличением объема продукции снижаются, значит, эффективность растет, и наоборот.

Предельные издержки – это дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объема. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу .

Сопоставление общего дохода с внешними и внутренними издержками производства позволяет дать определение прибыли и ее форм.

Прибыль – превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг .

Различают следующие виды прибыли:

– бухгалтерскую – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

– экономическую (чистую) – то, что остается после вычитания из общего дохода фирмы всех издержек;

– балансовую – разница между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователи выделяют такое понятие, как валовая прибыль, нормальная (необходимый минимальный доход), предельная и максимальная прибыль.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

- распределительную – получение прибыли позволяет создавать на предприятии различные фонды денежных средств,

- стимулирующую – стремление получить максимально возможную прибыль заставляет снижать издержки производства, внедрять в производство достижения научно-технического прогресса .

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Экономические издержки

Понятие экономических издержек включает не только явные, но и неявные (значения, которые не указаны в бухгалтерской книге) капиталовложения. Экономические издержки очень ценны для бизнеса, потому что они определяют долгосрочные стратегии.

Экономические издержки обеспечивают общее представление о том, в чем действительно оценивается компания, и в чем она может быть оценена, если бы она изменила способ использования своих ресурсов и активов. Эта информация может повлиять на стратегии входа или выхода на рынки или удержания существующих рыночных моделей.

Знание того, что компания обладает ценным ресурсом, также важно для финансирования, поскольку оно дает кредиторам и инвесторам уверенность в том, что у компании есть активы реальной стоимости, которые можно использовать для капитала

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

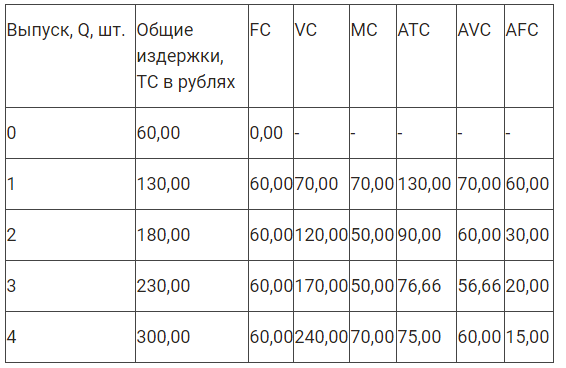

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Классификация затрат на общие, средние и предельные

Сумма постоянных и переменных издержек предприятия определяет величину общих или совокупных расходов, которые отражают усилия предприятия по решению задачи минимизации затрат.

Средние затраты — это частное от деления суммы общих затрат на объем выпуска продукции. Для детального анализа средних затрат и определения влияния отдельных элементов на цену выделяют средние переменные, или краткосрочные средние, и средние постоянные, или долгосрочные средние, расходы. Долгосрочные средние издержки характеризуют затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты характеризуют затраты в расчете на единицу продукции, если часть используемых ресурсов являются переменными, а часть — постоянными. По мере роста объемов производства средние издержки уменьшаются вследствие постоянной величины общих затрат. Такая тенденция сохраняется определенное время, пока все возможности увеличения объемов производства с помощью простого количественного увеличения переменных расходов не будут исчерпаны.

Предельные издержки — это затраты на производство каждой дополнительной единицы продукции. Они не могут превышать альтернативную стоимость продукции или ее цену. В случае, если предельные издержки равняются альтернативной стоимости, дальнейшее производство данного товара при тех же условиях становится нерациональным. Необходимо искать пути уменьшения расходов или альтернативные варианты деятельности. Нижнюю границу расходов будет определять минимальная прибыль предприятия при производстве определенного товара. Предельные издержки определяются как изменение общих затрат при небольшом изменении выпуска продукции или изменении выпуска продукции на одну единицу. Продукт, произведенный в случае использования дополнительного переменного ресурса, называют предельным продуктом, а доход от его реализации — предельным доходом. Сравнивая предельные издержки и предельные доходы, предприятие может реально определить оптимальный для него объем выпуска продукции. Если величина предельных издержек равна величине предельного дохода, дальнейшее наращивание производства нецелесообразно.

Приведенная классификация расходов соответствует условиям рынка. Ее внедрение в практику хозяйствования может дать позитивный результат с точки зрения рационального использования ресурсов и повышения рентабельности хозяйствующих субъектов и экономики в целом.

На практике выделяют и прочие виды классификации затрат.

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Тесты

1. Экономические издержки:

а) включают в себя явные и неявные издержки, в том числе нормальную прибыль;

б) включают в себя явные издержки, но не включают неявные;

в) включают в себя неявные издержки, но не включают явные;

г) не включают в себя ни явные, ни неявные издержки;

д) превышают явные и неявные издержки на величину нормальной прибыли.

Ответ: а) включают в себя явные и неявные издержки, в том числе нормальную прибыль

Экономические издержки (включают в себя бухгалтерские издержки (явные), неявные издержки и нормальную прибыль) – это издержки связанные с использованием собственных ресурсов фирмы. Их величина определяется тем доходом, который могла бы получить фирма при альтернативном использовании собственных ресурсов. Остальные ответы либо не полны (б, в), либо неправильны (г, д).

2. Какое из следующих утверждений является правильным:

а) бухгалтерские издержки + экономические издержки = явные издержки;

б) экономическая прибыль – бухгалтерская прибыль = явные издержки;

в) бухгалтерская прибыль – неявные издержки = экономическая прибыль;

г) экономическая прибыль – неявные издержки = бухгалтерская прибыль;

д) явные издержки + неявные издержки = бухгалтерские издержки.

Ответ: в) бухгалтерская прибыль – неявные издержки = экономическая прибыль

Издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль. Остальные утверждения неправильны.

3. Какое из следующих определений наиболее точно соответствует понятию «нормальная прибыль»:

а) прибыль, получаемая при равенстве предельного дохода и предельных издержек;

б) прибыль, получаемая типичной фирмой в отрасли;

в) прибыль, обеспечивающая предпринимателю комфортный уровень жизни;

г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности;

д) прибыль, которую фирма получила бы при нормальном ведении дел.

Ответ: г) минимальная прибыль, необходимая для того, чтобы фирма осталась в пределах данной сферы деятельности

Нормальная прибыль – уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Излишек товаропроизводителя

Как известно, потребитель получает излишек в результате разницы между тем максимумом цены, которую он готов заплатить за товар, и рыночной ценой этого товара. Производитель продукции также получает излишек до тех пор, пока рыночная цена превышает предельные издержки. Расширение выпуска продукции товаропроизводитель останавливает на той единице, у которой предельные издержки равны рыночной цене. Поэтому при росте предельных издержек производитель будет получать излишек с каждой последующей дополнительной единицы продукции, кроме последней, у которой цена равна предельным издержкам (Ц = Ипред ). Данное равенство, как мы узнаем в дальнейшем, является условием максимизации прибыли.

На рис. 19.6 излишек товаропроизводителя показан заштрихованным участком между кривой спроса (цены) — C(Ц) и кривой предельных издержек Ппред. При объеме выпуска продукции QBC кривая предельных издержек и кривая спроса (цены) пересекаются в точке B. Следовательно, последняя единица объема продукции не приносит излишек, так как цена равна величине предельных издержек последней единицы данного объема выпускаемой продукции (точка В).

Рис. 19.6. Излишек товаропроизводителя

В связи с тем, что постоянные издержки не зависят от объема производства, сумма всех предельных издержек должна быть равна совокупным переменным издержкам предприятия.

Поэтому излишек товаропроизводителя — заштрихованный треугольник AOB — альтернативно может быть представлен прямоугольником ABCД как разница между валовым доходом предприятия (ОАВQВС ) и суммой его предельных издержек (ОДС QВС). Треугольник OДE по всем признакам равенства треугольников равноценен по площади треугольника BCE.

Экономические издержки и их виды

Все, что касается бухгалтерского учета, строго регламентировано в законодательстве, поэтому никакие двоякие трактовки здесь недопустимы. Но в управленческом учете, результаты которого используются руководством для планирования и не отражаются в официальных документах, часто используется понятие экономических издержек.Экономические издержки (они еще называются вмененными) – это количество ресурсов, которое предприниматель тратит на осуществление своей деятельности. Как правило, подобные расходы оцениваются, исходя из самого выгодного варианта использования полезного продукта. Вмененные затраты бывают явными (внешними) и неявными (внутренними):

- Под первыми понимаются совокупные расходы предприятия на приобретение ресурсов у других поставщиков. То есть они не зависят от самой компании и всегда могут быть оценены в денежном выражении по конкретным ценам.

- Неявные издержки, напротив, представляют собой внутренние “теоретические” ресурсы фирмы. То есть они не отражаются в бухгалтерских документах, но их величина оценивается, исходя из рыночных цен.

Например, если индивидуальный предприниматель самостоятельно производит сувенирную продукцию, для него явными расходами будут покупные материалы, а неявными издержками станет размер гипотетической зарплаты, которую он получал бы, если бы работал по найму, выполняя аналогичные функции. Таким образом, внутренние затраты напрямую связаны с понятием упущенной выгоды.Рассмотрим еще один пример. Пусть есть завод, оборудование которого позволяет без дополнительных потерь менять схему производства между колбасой (схема А, табл.3) и сосисками (схема Б, табл.4). Предприниматель выбрал схему А и получает следующие результаты:

Таблица 3. Схема А

| Объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 100000 | 150 | 180 | 3000000 |

В это же время маркетологи провели исследование и оценили потенциал рынка сосисок. Результат получился следующий:

Таблица 4. Схема Б

| Возможный объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 130000 | 80 | 110 | 3900000 |

Если завод продолжит использовать схему А, его внутренние издержки составят 90 тыс. руб., поскольку есть более выгодный вариант использования имеющихся ресурсов.